Laporan Mingguan KuCoin Ventures: Aplikasi Super dan Koin Stabil Mengubah Narasi Penyelesaian Rantaian Awam di Tengah Tekanan Ganda daripada Kadar Faedah Makro dan Risiko Geopolitik

2026/05/18 17:36:02

1. Ringkasan Pasar Mingguan

Peralihan Kuasa Infrastruktur: Aplikasi Super yang Membina Rantaian Tempatan Mungkin Menantang Naratif Rantaian Awam Utama

Minggu lepas, tema utama pasaran kripto berfokus pada evolusi infrastruktur asas dan penubuhan dominasi koin stabil yang mematuhi dalam kolam likuiditi utama. Raksasa koin stabil yang mengembangkan diri ke Layer 1 (L1), disertai dengan protokol derivatif terdesentralisasi kelas atas yang menyelesaikan penyelarasan sistem aset mereka, secara kolektif mencerminkan bahawa peraturan untuk agihan likuiditi atas rantai sedang mengalami perubahan mendalam.

Rangkuman Acara: Pembiayaan Besar-besaran Circle Arc dan Perpindahan Aset Penyelesaian Hyperliquid

-

Circle Arc Menyelesaikan Pembiayaan Besar, Bergerak Menuju Infrastruktur Asas

Pada sekitar 11 Mei, penerbit USDC, Circle, menyelesaikan pembiayaan pra-penjualan sebanyak $222 juta untuk blok rantai L1 baharunya, Arc. Putaran ini dipimpin oleh a16z, dengan penyertaan institusi Wall Street tradisional termasuk BlackRock, Apollo, dan ICE. Langkah ini menunjukkan bahawa penerbit koin stabil sedang berpindah daripada pengagihan aset lintas-blok rantai kepada pembinaan infrastruktur penyelesaian sepenuhnya autonom.

Sumber Data: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Penstrukturan Semula Landskap Aset Hyperliquid: USDC Menetapkan Kedudukan Inti

Struktur likuiditi platform perdagangan terdesentralisasi Hyperliquid mengalami penyesuaian besar. Coinbase dan Circle mengumumkan pengambilalihan "aset jenama USDH" yang diperkenalkan oleh Native Markets. Platform Hyperliquid secara beransur-ansur berpindah daripada jalan koin stabil asalnya (USDH), dan beralih untuk menubuhkan koin stabil yang mematuhi, USDC, sebagai satu-satunya aset penyelesaian asas bagi pasaran spot dan derivatif aslinya.

L1 yang dibina sendiri oleh raksasa koin stabil dan kesesuaian aset asas dalam aplikasi super memberi kesan terhadap naratif rantaian awam am, seperti ETH dan SOL, serta struktur modal sektor DeFi.

Selama ini, penilaian inti rantaian awam serba guna bergantung pada premium keselamatan ekonomi mereka sebagai "lapisan penyelesaian sistem kewangan dalam-garis global." Namun, apabila aplikasi super dengan pengguna sebenar, frekuensi tinggi, dan dana yang terkumpul besar—seperti Circle (Arc) dan Polymarket—memilih membina rantaian asli mereka sendiri dan membina L1 khas, penggunaan Gas, nilai MEV, dan pendapatan penghapusan yang sepatutnya kekal pada rantaian awam serba guna akan diraih oleh rantaian aplikasi itu sendiri. Ini berpotensi melemahkan kemampuan penangkapan nilai rantaian awam tradisional hingga tahap tertentu.

Pelancaran Circle Arc juga menunjukkan bahawa penerbit koin stabil mula mencari integrasi mendalam secara vertikal dalam "penerbitan aset", "pembayaran dan penyelesaian di atas rantai", dan "skenario aplikasi". Dengan membina lapisan asas sendiri, Circle dapat mencapai audit kepatuhan dengan kos lebih rendah dan pembayaran yang boleh diprogramkan, sambil berpotensi mengelakkan hadapan prestasi rantaian awam sedia ada untuk secara langsung menyediakan perkhidmatan penyelesaian komersial yang disesuaikan kepada institusi kewangan tradisional.

Selain itu, kehadiran mendalam institusi tradisional seperti BlackRock dan Apollo dalam pembiayaan Arc menunjukkan bahawa perspektif Wall Street mungkin telah berubah daripada sekadar "membeli aset kripto" atau "menyediakan perkhidmatan pengurusan aset kripto/OTC" kepada "mengambil bahagian dalam pembuatan peraturan infrastruktur kewangan atas rantai". Pemantapan rantai koin stabil yang mematuhi peraturan menurunkan halangan undang-undang dan teknikal bagi modal tradisional untuk memasuki sektor DeFi, dan sektor RWA berpotensi membawa kepada satu gelombang baru ekspansi yang mematuhi peraturan.

Dari Polymarket hingga Circle, trend aplikasi super yang membina infrastruktur sendiri menunjukkan bahawa dalam kitaran pasaran semasa, kesan komersial sebenar dan trafik mungkin membawa berat lebih besar daripada keunggulan teknikal semata-mata.

-

Skenario Menentukan Tujuan Likuiditi: Persaingan koin stabil masa depan mungkin tidak lagi terhadap skala penerbitan semata, tetapi boleh meluas kepada kawalan eksklusif atas skenario aplikasi frekuensi tinggi utama (seperti pasaran ramalan, DEX derivatif, dan penyelesaian lintas sempadan).

-

Kerumitan Landskap Kepatuhan Multi-Rantaian: Di bidang undang-undang dan dasar peraturan, pergaduhan untuk hak penyelesaian antara modal kewangan tradisional dan kekuatan kripto tempatan luar negara mungkin menjadi lebih halus. Secara objektif, dengan pelaksanaan rantai aplikasi yang lebih patuh, menyeimbangkan kepatuhan dan keperluan peraturan dengan sifat tanpa kebenaran protokol terdesentralisasi mungkin menjadi isu sistemik yang seluruh industri perlu atasi bersama-sama pada fasa seterusnya.

Di bawah perubahan paradigma ini, logik penilaian untuk L1 generasi seterusnya mungkin perlu berpindah dari "berapa ramai pembangun yang boleh ditarik" kepada "berapa ramai skenario komersial yang boleh dibawa secara intrinsik." Era infrastruktur yang melayani aplikasi mungkin sedang mempercepat kedatangannya.

2. Isyarat Pasar Pilihan Mingguan

Sokongan guncangan minyak dan kadar melemahkan minat terhadap risiko, sokongan pendapatan AI masih kekal, aliran ETF melemah sementara asas koin stabil terus berkembang

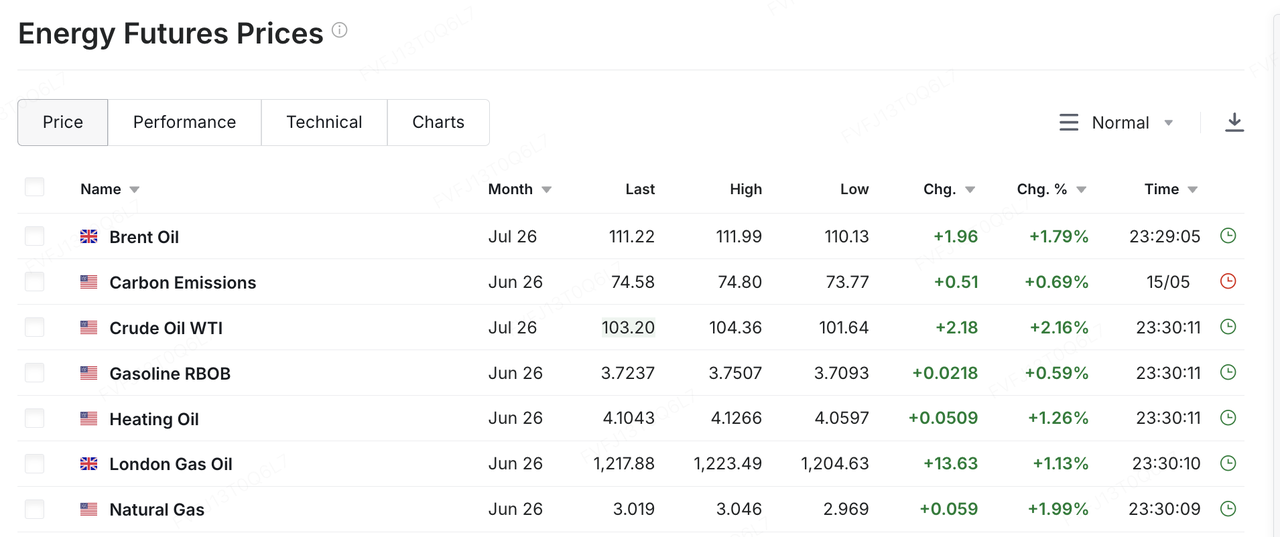

Minggu lepas, pemboleh ubah utama bagi pasaran global ialah peningkatan semula ketegangan antara AS–Iran, yang membawa harga minyak dan jangkaan inflasi kembali ke pusat penilaian aset berisiko. Perdana Menteri Israel Benjamin Netanyahu dan Presiden Trump dilaporkan telah membincangkan kemungkinan memulakan semula tindakan tentera terhadap Iran. Trump kemudian memperingatkan bahawa Iran “hampir habis masa” dan perlu bertindak cepat, jika tidak ia akan tinggal dengan “tiada apa-apa”. Dalam latar belakang kemajuan perundingan yang terhad dan peningkatan risiko konflik tentera berpotensi, pasaran mula menilai semula risiko gangguan kepada bekalan tenaga Timur Tengah. Minyak WTI naik lebih daripada 10% minggu lepas kepada sekitar USD 105 se barel, manakala minyak Brent juga bergerak di atas USD 110 se barel. Kenaikan harga minyak bukan sekadar pergerakan harga komoditi; ia mempengaruhi jangkaan inflasi, hasil jangka panjang Treasury, dan premium risiko, dengan itu memampatkan ruang penilaian untuk ekuiti, kripto, dan aset berisiko lain.

Sumber Data: https://www.investing.com/commodities/energy

Data makro AS memperkuat tekanan ini. Data inflasi April datang di atas jangkaan pasaran, dan harga tenaga yang lebih tinggi menjadikan lintasan disinfasi lebih tidak pasti. Pada masa yang sama, penggunaan AS dan keuntungan korporat belum menunjukkan tanda-tanda jelas kehilangan momentum, bermakna Federal Reserve masih kekurangan justifikasi yang mencukupi untuk siri pemotongan kadar pantas. Akibatnya, pasaran menghadapi kombinasi yang tidak selesa: ekonomi masih teguh, tekanan inflasi meningkat semula, dan jangkaan pemotongan kadar terus ditangguhkan. Dalam konteks ini, hasil jangka panjang AS bergerak lebih tinggi dengan tajam, dengan hasil Treasury 30-tahun naik kepada sekitar 5.1% dan hasil 10-tahun bergerak di atas julat 4.5%. Bagi aset-aset dengan valuasi tinggi, ini bermakna sokongan ganda sebelumnya “ketahanan keuntungan + jangkaan pemotongan kadar” digantikan oleh persekitaran baharu “keuntungan tetap kuat, tetapi kadar lebih tinggi”.

Pasar ekuiti AS tidak melemah secara keseluruhan dalam tempoh mingguan, tetapi retak struktural menjadi lebih jelas. Dalam tempoh mingguan, S&P 500 masih ditutup sedikit lebih tinggi dan memperpanjang rentetan kenaikan kepada tujuh minggu berturut-turut, manakala Nasdaq dan Dow beredar hampir datar atau sedikit menurun. Ekuiti kecil, yang diwakili oleh Russell 2000, mengalami tekanan yang lebih jelas. Dari segi prestasi dalam minggu tersebut, indeks utama pernah mencapai paras tertinggi baharu, tetapi jatuh ketara pada Jumaat lepas di bawah tekanan gabungan harga minyak yang lebih tinggi dan hasil Treasury yang meningkat. Saham teknologi, terutamanya nama-nama berkaitan AI yang sebelum ini mengalami kenaikan kuat, menjadi fokus utama penarikan semula. Dengan kata lain, pasaran ekuiti AS belum memasuki arah songsang, tetapi kenaikan tahap tinggi sedang berubah dari pemulihan keseluruhan terhadap risiko kepada fasa yang lebih terpilih berdasarkan kualiti pendapatan dan ketahanan penilaian. Minggu ini, laporan pendapatan NVIDIA, bersama dengan keputusan kuartalan dari runcit besar AS seperti Walmart, Home Depot, dan Target, akan dipantau dengan teliti. Pasaran akan menguji sama ada perbelanjaan modal AI boleh terus diterjemahkan kepada pendapatan dan keuntungan, dan sama ada harga minyak yang tinggi serta inflasi yang melekat mula mengikis perbelanjaan pengguna AS.

Pasar Asia-Pasifik juga terjejas oleh harga minyak, dolar AS, dan arus modal asing, tetapi perbezaan dalaman menjadi lebih jelas. Kebanyakan pasar Asia-Pasifik masih berada di bawah tekanan akibat harga minyak yang lebih tinggi dan permintaan risiko global yang lemah. Namun, Korea Selatan menawarkan kes yang lebih mewakili kedua-dua “faedah rantaian bekalan AI” dan “pengambilan keuntungan pada paras yang tinggi.” KOSPI sempat menembusi 8,000 minggu lepas, disokong terutamanya oleh saham semikonduktor dan rantaian bekalan AI seperti Samsung Electronics dan SK Hynix. Ia kemudian tarik balik apabila pelabur asing menjual saham, syarikat teknologi utama melemah, dan risiko Timur Tengah meningkat, jatuh 6.12% pada hari Jumaat ke 7,493.18. Ini menunjukkan bahawa perdagangan berkaitan AI global sudah dihargakan pada paras yang tinggi. Apabila kadar makro atau risiko geopolitik memburuk, sektor-sektor yang sebelumnya kuat juga boleh menjadi sasaran pengambilan keuntungan.

Dalam pasaran kripto, BTC kembali berdagang dalam lingkungan kadar makro dan aliran ETF minggu lepas. Pada awal minggu lepas, BTC masih berada di atas USD 80,000, tetapi apabila harga minyak, inflasi, dan hasil jangka panjang Treasury naik, ia menarik diri kepada sekitar USD 77,000 pada hujung minggu, turun kira-kira 6% untuk minggu tersebut. ETH lebih lemah, jatuh semula ke julat USD 2,100–2,200. BTC tetap menjadi aset kripto dengan profil alokasi institusi paling kuat, tetapi apabila aliran ETF berubah daripada aliran masuk yang konsisten kepada kemeruapan, danjangkaan pemotongan kadar ditekan lebih lanjut, BTC menjadi lebih peka terhadap data makro. Sementara itu, ETH mempunyai sokongan bebas yang相对 kurang disebabkan aliran ETF spot yang lemah dan kurangnya katalisator ekosistem baharu.

Sumber Data: TradingView

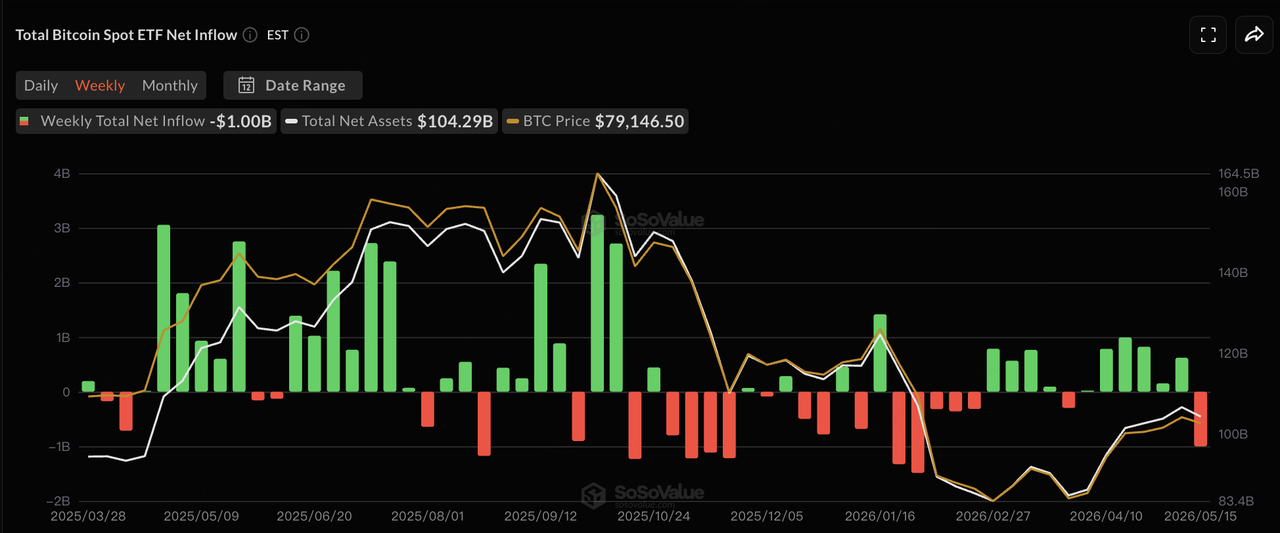

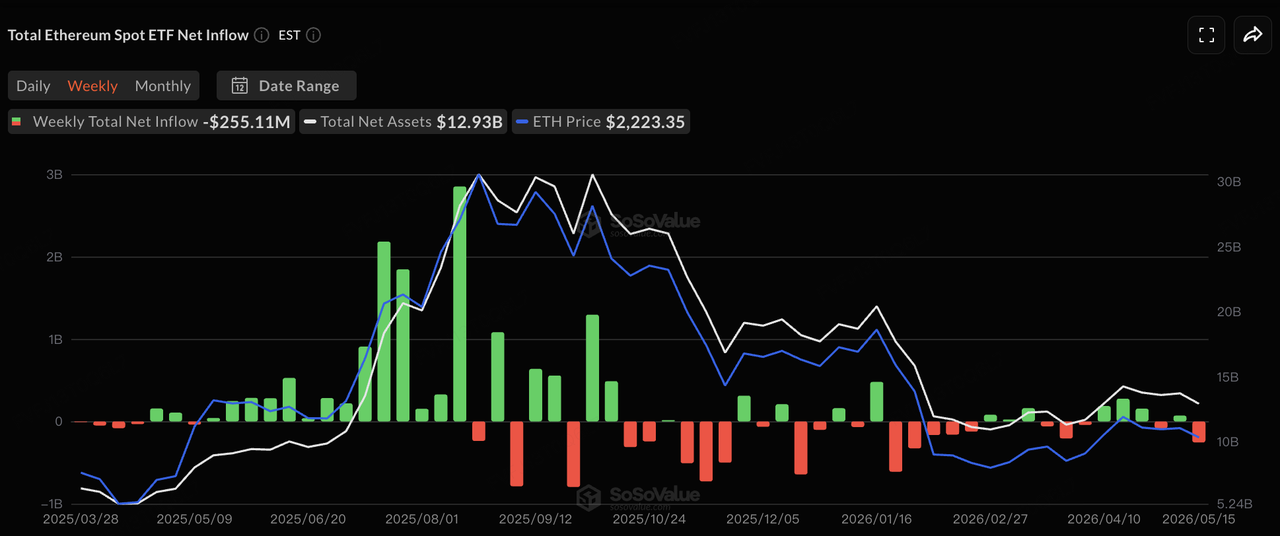

Dalam hal aliran ETF, menurut data SoSoValue, aliran ETF BTC spot AS berubah daripada aliran masuk berturut-turut sebelumnya kepada kemeruapan yang lebih ketara minggu lepas. Pada 12 Mei, ETF BTC spot mencatat aliran keluar bersih sehari sebanyak kira-kira USD 233 juta, manakala ETF ETH spot mengalami aliran keluar bersih sebanyak kira-kira USD 131 juta. Pada 14 Mei, ETF BTC secara singkat kembali kepada aliran masuk bersih sebanyak kira-kira USD 131 juta, sementara ETF ETH masih mencatat aliran keluar kecil. Pada 15 Mei, ETF BTC spot sekali lagi mencatat aliran keluar bersih sebanyak kira-kira USD 290 juta, dengan tiada satu pun daripada 12 ETF BTC yang mencatat aliran masuk bersih pada hari itu. ETF ETH spot juga mencatat hari kelima berturut-turut aliran keluar bersih, pada kira-kira USD 65.65 juta. Secara keseluruhan, ETF tetap menjadi pintu masuk institusi utama untuk BTC, tetapi status marjinalnya telah berubah daripada “terus menyerap tekanan jual” kepada sangat peka terhadap syok makro. Dalam jangka pendek, sama ada BTC boleh stabil semula akan bergantung kepada sama ada pembelian ETF boleh mendapat semula konsistensi, dan sama ada harga minyak dan hasil jangka panjang boleh menurun daripada aras yang tinggi.

Sumber Data: SoSoValue

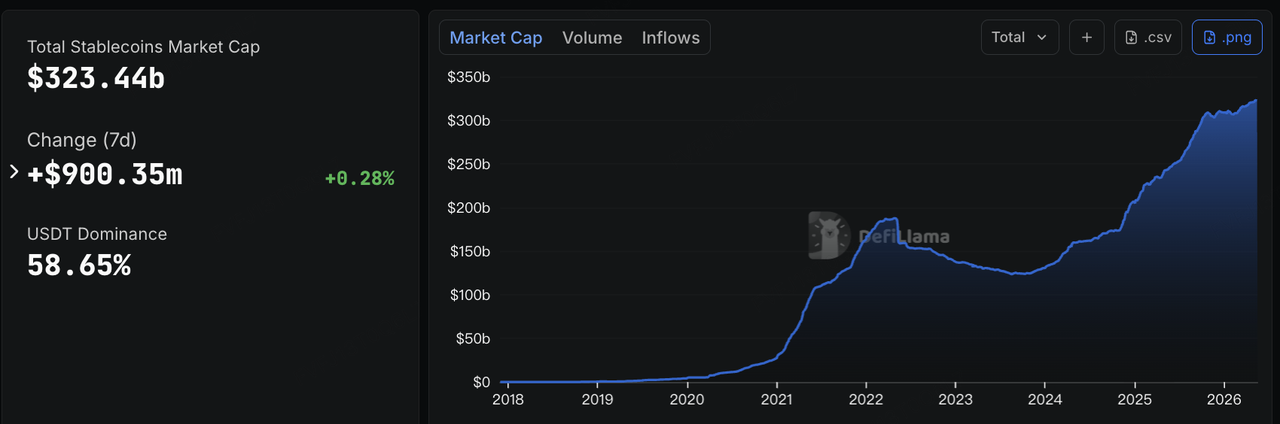

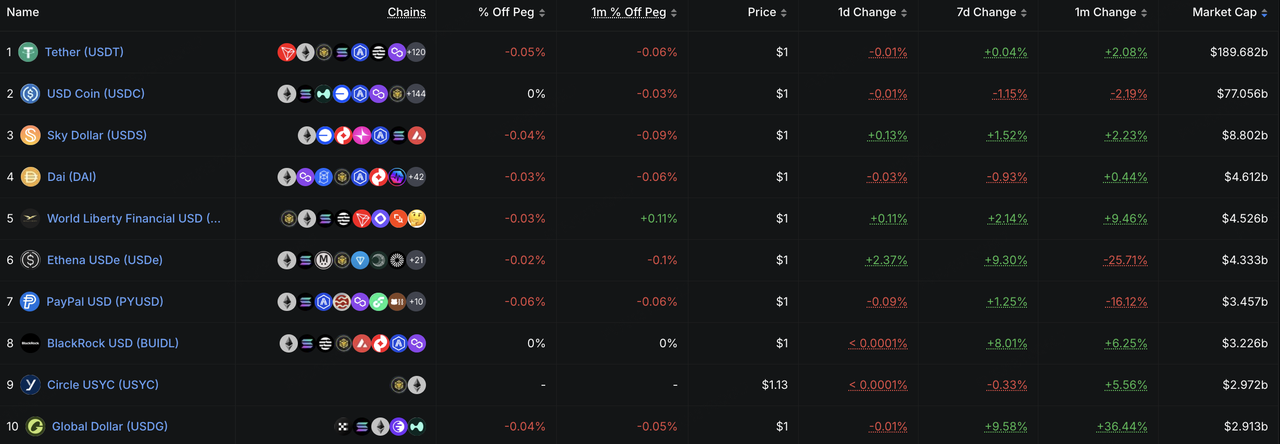

Mengenai koin stabil, data DeFiLlama menunjukkan bahawa pada 18 Mei, kapitalisasi pasaran koin stabil keseluruhan berada pada sekitar USD 323.4 bilion, meningkat sebanyak sekitar USD 900 juta dalam tempoh tujuh hari terakhir, atau sekitar 0.28%. Ini menunjukkan bahawa asas likuiditi dolar atas rantai masih berkembang dengan perlahan. Secara struktur, pertumbuhan USDe, USDG, dan BUIDL patut diperhatikan dengan khusus. USDe meningkat sebanyak sekitar 9.3% dalam tempoh tujuh hari, menunjukkan bahawa koin stabil yang menghasilkan imbal hasil masih mampu menarik modal yang mencari pulangan atas rantai dalam persekitaran yang tidak stabil. USDG meningkat sebanyak sekitar 9.6%, mencerminkan pengembangan saluran koin stabil yang mematuhi peraturan melalui bursa, dompet, dan rangkaian rakan kongsi pembayaran, walaupun kekukuhan penggunaan sebenarnya masih perlu dinilai melalui volum dagangan, aktiviti pindah, dan kekalan aplikasi. BUIDL meningkat sebanyak sekitar 8.0%, mencerminkan permintaan institusi yang berterusan terhadap pengurusan tunai atas rantai, dana pasaran wang yang ditokenisasi, dan aset dolar yang menghasilkan imbal hasil yang berpotensi digunakan sebagai jaminan. Dengan kata lain, tekanan terhadap harga aset berisiko tidak semestinya bermaksud likuiditi dolar atas rantai sedang meninggalkan pasaran. Sebaliknya, modal sedang dialihkan daripada eksposur berbeta tinggi ke arah pengurusan imbal hasil, pengurusan tunai, dan instrumen dolar atas rantai yang mematuhi peraturan.

Sumber Data: DeFiLlama

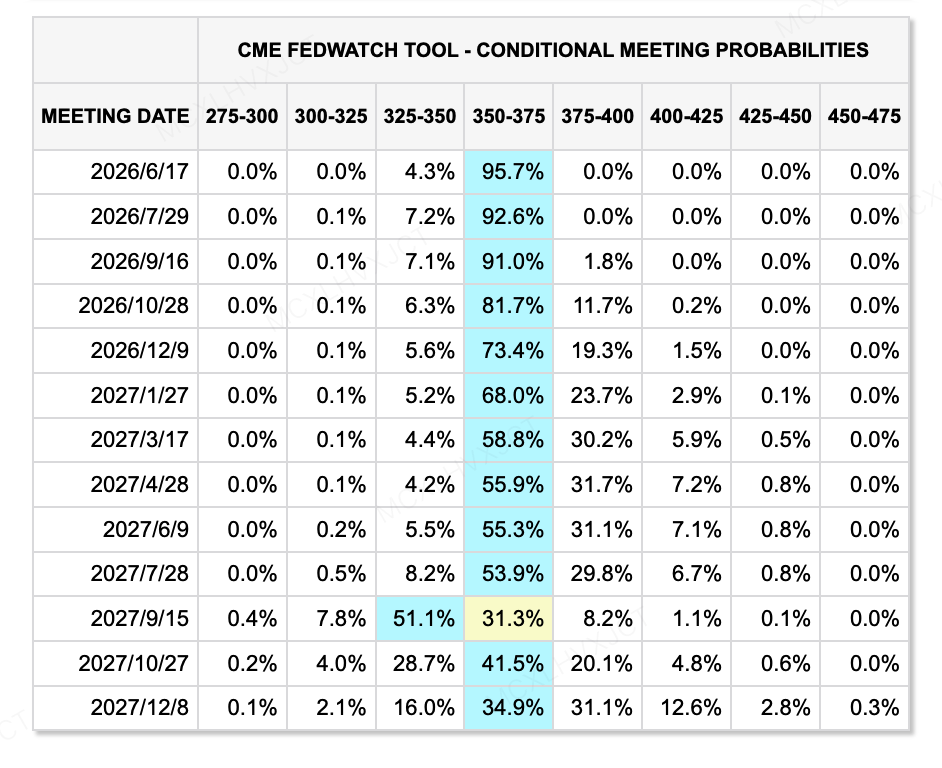

Berkenaan dengan jangkaan kadar, sejak 18 Mei, Alat CME FedWatch menunjukkan bahawa pasaran hampir sepenuhnya menghilangkan kemungkinan pemotongan kadar pada Jun, sementara jangkaan pelonggaran moneter tahun ini juga meredup secara ketara. Pada masa yang sama, Kevin Warsh disahkan oleh Senat sebagai Ketua Fed yang baharu dengan margin sempit 54:45, menandakan salah satu undi pengesahan paling sempit dalam sejarah Ketua Fed. Warsh secara umum dianggap lebih sejajar dengan keutamaan pentadbiran Trump terhadap pemotongan kadar, tetapi pandangan lampau beliau juga membawa nada yang lebih keras terhadap inflasi, dan beliau sebelum ini menekankan pengurangan neraca dan kepentingan mempertahankan kredibiliti inflasi. Oleh itu, sama ada Warsh benar-benar akan mengikuti keutamaan Trump terhadap pemotongan kadar masih tidak pasti. Bagi pasaran, soalannya bukan semata-mata sama ada kadar akan dipotong. Sekiranya kadar jangka pendek menurun, tetapi jika inflasi, pengurangan neraca, dan tekanan hasil jangka panjang masih berterusan, keadaan likuiditi mungkin tidak berubah dengan cepat kepada pelonggaran yang luas.

Sumber Data: Alat CME FedWatch

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

-

Pengesahan pendapatan AI: Pendapatan NVIDIA, Google I/O, dan pembaruan rantai pasokan AI terkait akan menentukan sama ada saham teknologi dapat terus menyerap valuasi tinggi melalui pertumbuhan pendapatan dan penghantaran keuntungan.

-

Penggunaan dan data makro AS: Pendapatan daripada pengecer besar, minit pertemuan FOMC, data PMI, data perumahan, dan bacaan keyakinan pengguna akan membantu pasaran menilai sama ada harga minyak tinggi dan inflasi tinggi mulai mempengaruhi perbelanjaan pengguna dan keuntungan korporat.

-

Geopolitik dan peristiwa makro Asia: Lawatan Putin ke China, data pengeluaran industri, penggunaan, dan hartanah China pada bulan April, serta perkembangan lanjut di Timur Tengah mungkin terus memberi kesan kepada harga minyak, jangkaan inflasi, dan selera risiko. Jika risiko geopolitik mereda, aset risiko mungkin mengalami jendela pemulihan jangka pendek. Jika harga minyak kekal tinggi, kebimbangan mengenai inflasi dan kadar kemungkinan akan berterusan.

Pemerhatian Pelaburan Pasar Utama:

Sumber Data: CryptoRank

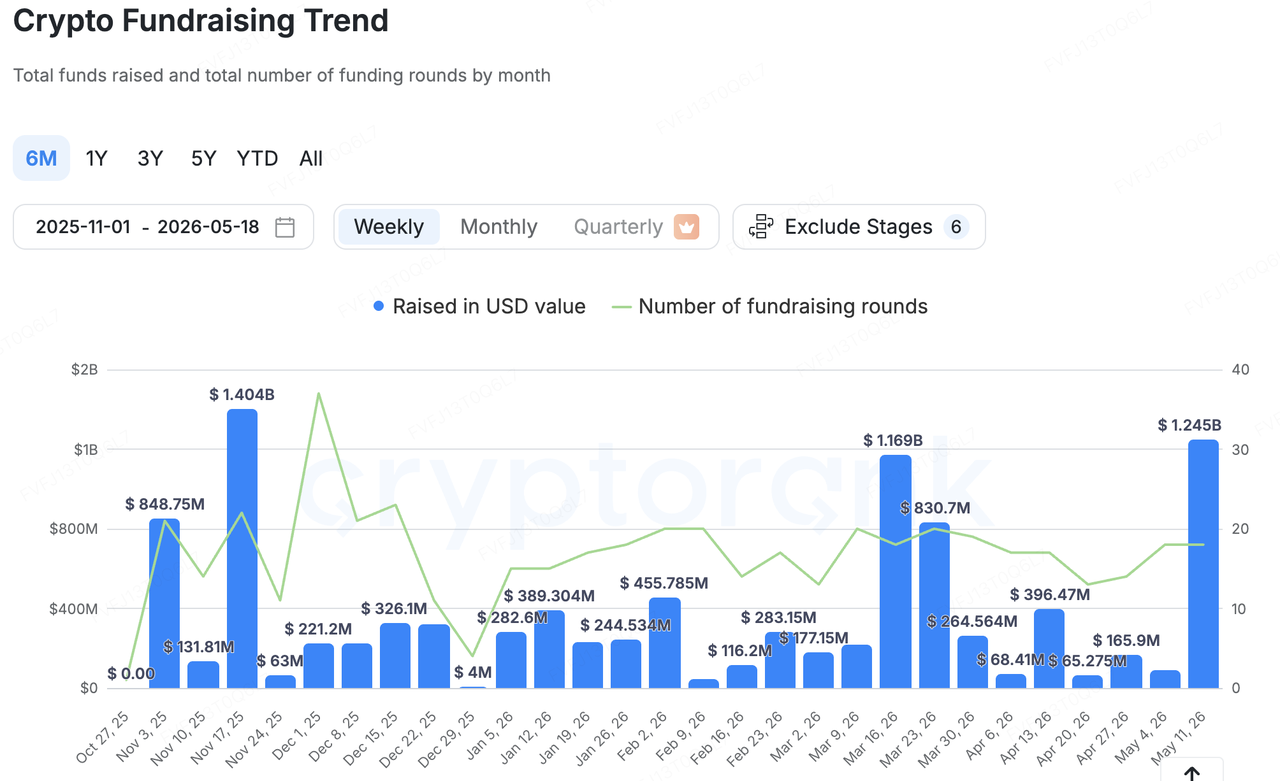

Berdasarkan cakupan statistik luas CryptoRank, jumlah pendanaan pasaran primer kripto meningkat secara signifikan minggu lepas berbanding tempoh sebelumnya, tetapi agihan modal tetap sangat terkonsentrasi. Peningkatan ini terutama didorong oleh sejumlah kecil transaksi besar dan pendanaan infrastruktur institusi. Oleh itu, angka pendanaan utama yang lebih besar tidak boleh ditafsirkan sebagai pemulihan luas dalam minat terhadap risiko pasaran primer. Tafsiran yang lebih tepat ialah bahawa modal terus terkonsentrasi dalam kepatuhan, keselamatan, infrastruktur kewangan koin stabil, dompet dan pengurusan kunci, serta perkhidmatan institusi.

Di antara transaksi-representatif, kes yang paling ketara minggu lepas ialah Elliptic, sebuah syarikat pematuhan dan analitik risiko atas rantai, yang menyelesaikan putaran Siri D sebanyak USD 120 juta dengan penilaian selepas pelaburan sekitar USD 670 juta. Pelabur termasuk One Peak, Nasdaq Ventures, Deutsche Bank, dan British Business Bank. Jenis pembiayaan ini mencerminkan permintaan berterusan daripada bank, syarikat pembayaran, agensi kerajaan, dan syarikat crypto besar terhadap kawalan risiko atas rantai, pemantauan transaksi, pematuhan sanksi, dan alat pematuhan berasaskan AI. Berbeza dengan kitaran sebelum ini, apabila lebih banyak modal mengalir ke aplikasi dan naratif berbeta tinggi, pembiayaan besar hari ini semakin diarahkan kepada kemampuan pematuhan asas yang diperlukan oleh institusi untuk memasuki pasaran crypto.

Infrastruktur koin stabil dan pembayaran tetap menjadi tema utama lain, menunjukkan peningkatan perhatian pasaran primer terhadap cara dolar atas rantai boleh memasuki skenario pembayaran, simpanan, pengurusan tunai, dan jaminan perdagangan:

-

Platform aset digital Fasset telah menyelesaikan putaran Seri B sebanyak USD 51 juta untuk memperluas platformnya yang didorong oleh koin stabil bagi pembayaran, pinjaman, dan pindahan lintas sempadan.

-

Osero telah menyelesaikan putaran pembiayaan sebanyak USD 13.5 juta, menjadikannya sebagai platform simpanan koin stabil berperingkat institusi berdasarkan Kadar Simpanan Sky.

-

Pembekal infrastruktur pengurusan dompet dan kunci, Turnkey, menerima pendanaan strategik sebanyak USD 12.5 juta, menunjukkan bahawa modal terus dialokasikan kepada abstraksi akaun, penjagaan, penandatanganan, keselamatan, dan infrastruktur dompet peringkat institusi.

Secara keseluruhan, modal pasaran primer tidak jelas mengejar naratif berbeta tinggi. Sebaliknya, ia terus mengalir ke infrastruktur asas yang boleh digunakan oleh institusi, difahami oleh pengawal, dan model perniagaan yang boleh memonetisasi dengan lebih jelas. Dalam latar belakang di mana pasaran sekunder tertekan oleh faktor makro dan aliran ETF menjadi lebih volatil, nafsu risiko pasaran primer juga menjadi lebih pertahanan dan praktikal.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek-portfolionya sepanjang keseluruhan kitaran hidup, dengan fokus kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukan merupakan nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan secara eksplisit atau tersirat mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan melibatkan risiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.