DTCC akan melancarkan perniagaan aset dunia nyata yang ditokenkan pada Julai 2026: Ekuiti, ETF & Treasury AS masuk ke atas rantai

2026/05/05 16:18:02

Pengenalan

Apa yang berlaku apabila tulang belakang pasaran modal Amerika — sebuah institusi yang menyimpan aset bernilai $114 trilion dan memproses transaksi sekuriti bernilai $4.7 kuadrilion setiap tahun — memutuskan untuk meletakkan aset dunia nyata di atas blok rantai? Berdasarkan pengumuman DTCC pada Mei 2026, masa depan itu akan tiba lebih cepat daripada yang dijangka oleh kebanyakan peserta pasaran.

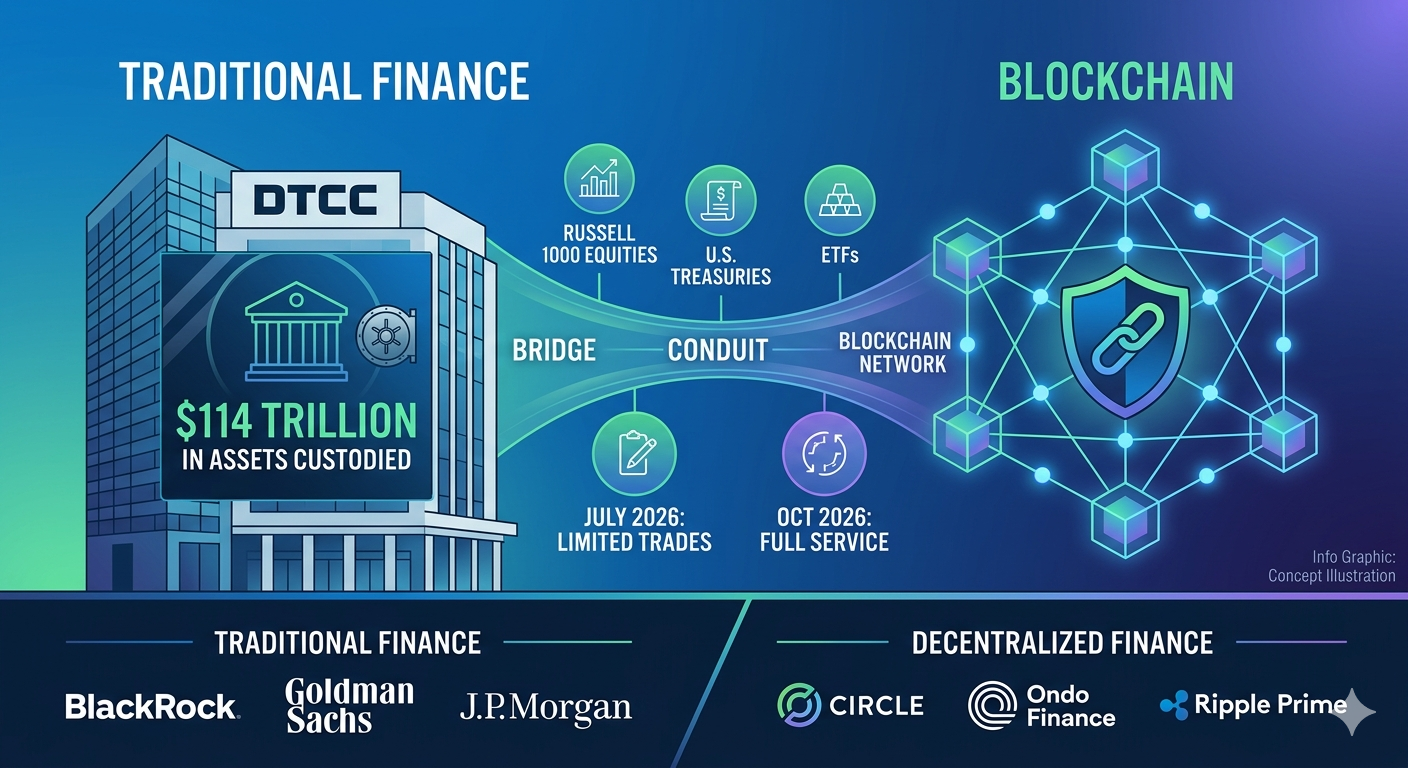

DTCC mengumumkan pada 4 Mei 2026 bahawa ia akan memulakan perdagangan produksi terhadap aset dunia nyata yang ditokenisasi pada Julai 2026, dengan pelancaran perkhidmatan penuh pada Oktober 2026. Inisiatif ini menggabungkan lebih daripada 50 syarikat yang merangkumi kewangan tradisional dan kewangan terdesentralisasi — termasuk BlackRock, Goldman Sachs, J.P. Morgan, Circle, Ondo Finance, dan Ripple Prime — untuk membuktikan bahawa sekuriti yang ditokenisasi boleh beroperasi pada skala sistemik tanpa mengorbankan perlindungan pelabur.

Apa Itu Perkhidmatan Tokenisasi DTCC dan Bilakah Ia Dilancarkan?

Perkhidmatan tokenisasi DTCC akan dilancarkan dalam dua fasa — perdagangan pengeluaran terhad pada Julai 2026 dan pelancaran penuh perkhidmatan pada Oktober 2026 — membawa perwakilan tokenisasi kepada sekuriti dunia nyata ke dalam infrastruktur yang sama yang menjadi asas pasaran modal AS hari ini. Perkhidmatan ini dibina di atas suite platform ComposerX DTCC dan bertujuan kepada aset yang sudah dipegang dalam pentadbiran DTC, bermakna institusi ini tidak mencipta pasaran selari tetapi sebaliknya mendigitalkan sekuriti yang sudah mengalir melalui salurannya.

Jadual Pelaksanaan Dua Fasa

Pelancaran Julai 2026 menandakan permulaan perdagangan pengeluaran terhad terhadap aset dunia nyata yang ditokenisasi. Dalam konteks ini, "terhad" bermaksud DTCC akan menguji alur operasi dan teknikal dalam persekitaran pengeluaran menggunakan data sebenar dan aset sebenar, bukan senario simulasi. Kumpulan Kerja Industri — yang terdiri daripada lebih 50 syarikat — akan bekerjasama dengan DTCC untuk membuktikan interoperabiliti di antara beberapa blok rantai dan mengesahkan bahawa hak yang ditokenisasi boleh bergerak dengan selamat di antara dompet yang disenaraikan putih.

Pelancaran perkhidmatan penuh Oktober 2026 mewakili peralihan daripada ujian pilihan kepada kesiapan operasi. Pada tarikh tersebut, Peserta DTC akan mampu memilih penyimpanan rekod yang ditokenkan sebagai pilihan perkhidmatan piawai untuk sekuriti yang layak. DTCC telah menekankan bahawa versi asas awal yang dilancarkan pada Julai dan diperluaskan pada Oktober sengaja dibataskan, dengan fungsi tambahan dirancang untuk rilis masa depan selepas perbincangan lanjut dengan staf SEC.

DTCC membina perkhidmatan ini di atas suite platform ComposerX, yang menyediakan tulang belakang teknologi untuk integrasi buku tersebar ke dalam infrastruktur pasca-perdagangan yang sedia ada. ComposerX membolehkan DTC menambah fungsi blok rantai ke sistem entri buku terpusatnya tanpa memerlukan peserta pasaran untuk meninggalkan alur kerja operasi semasa mereka.

Mengapa Kedudukan Infrastruktur DTCC Penting

DTC kini menyimpan aset bernilai lebih daripada $114 trilion, menurut pengumuman DTCC pada Mei 2026. Institusi ini memproses kira-kira $4.7 kuadrilion dalam transaksi sekuriti setiap tahun. Angka-angka ini menunjukkan mengapa penyertaan DTCC dalam tokenisasi berbeza secara asas daripada perkhidmatan tokenisasi peringkat penerbit yang lebih kecil: DTCC beroperasi pada peringkat infrastruktur pasca-perdagangan inti, di mana kebanyakan rekod kepemilikan ekuiti dan pendapatan tetap AS sudah berada.

Berbeza dengan platform tokenisasi yang bekerja dengan penerbit individu untuk mencipta sekuriti digital baharu, DTCC sedang mencipta representasi digital sekuriti yang sudah wujud dalam penjagaannya. Perbezaan ini sangat penting kerana kerangka undang-undang sedia ada, perlindungan pelabur, dan hubungan penyelesaian tetap utuh.

Brian Steele, Pengarah Urusan DTCC dan Presiden Perkhidmatan Pembersihan dan Sekuriti, menyatakan dalam pengumuman Mei 2026: "Perkhidmatan tokenisasi DTC dirancang untuk memberikan skala sistemik di mana likuiditi mendalam sudah wujud." Sebut harga ini menangkap alasan strategik — DTCC tidak cuba membina likuiditi dari awal tetapi sebaliknya untuk membuka likuiditi yang sudah ada dalam infrastrukturinya dengan menambah kemampuan pindah yang boleh diprogramkan dan berada di atas rantai.

Aset-aset dunia nyata manakah yang akan DTCC tokenisasi terlebih dahulu?

DTCC pada awalnya akan mewakilkan sekumpulan aset cair yang ditentukan, termasuk komponen Russell 1000, ETF yang melacak indeks utama, dan billet, bon, dan nota perbendaharaan AS — semua disokong oleh hak yang sama, perlindungan pelabur, dan hak kepemilikan seperti versi tradisionalnya. Pemilihan aset mencerminkan pendekatan konservatif DTCC: bermula dengan sekuriti yang paling cair, paling banyak dipegang, dan paling penting secara sistemik sebelum mempertimbangkan pengembangan.

Ekuiti dan ETF yang ditokenkan

Ahli Russell 1000 — 1,000 syarikat AS terbesar yang diperdagangkan awam berdasarkan kapitalisasi pasaran — akan menjadi antara ekuiti pertama yang tersedia dalam bentuk tertokenisasi. Saham-saham ini mewakili kumpulan kapitalisasi besar utama yang dipergunakan oleh pelabur institusi setiap hari, dan penyertaannya memastikan perkhidmatan tokenisasi menangani volum dagangan yang bermakna sejak hari pertama.

ETF yang melacak indeks ekuiti utama AS juga akan dimasukkan dalam set aset awal. ETF sangat sesuai untuk tokenisasi kerana ia sudah berstruktur sebagai alat kumpulan dengan proses penciptaan dan penebusan yang standard. ETF yang ditokenisasi boleh membolehkan operasi pasaran primer yang lebih cekap dan penyelesaian unit penciptaan yang lebih pantas.

Semua aset yang ditokenisasi memberikan "hak, perlindungan pelabur, dan hak kepemilikan yang sama" seperti aset yang dipegang dalam bentuk tradisional, berdasarkan penerangan perkhidmatan DTCC. Perlindungan ini disokong oleh kerangka ketahanan DTC yang sedia ada, termasuk statusnya sebagai agensi penyelesaian yang dicakup di bawah pengawasan SEC dan kepatuhannya terhadap Peraturan SCI untuk integriti sistem.

Sekuriti Perbendaharaan AS di Blok Rantai

Sijil perbendaharaan, bon, dan nota AS dimasukkan dalam lingkungan tokenisasi awal. Pemasukan Treasuries khususnya penting mengingat pertumbuhan pesat pasaran hutang kerajaan yang ditokenisasi. Menurut data RWA.xyz yang dikutip dalam laporan Mei 2026, saham yang ditokenisasi meningkat dari $375.4 juta pada Mei 2025 kepada kira-kira $1.21 bilion pada Mei 2026, menunjukkan permintaan institusi yang pantas terhadap paparan aset tradisional di rantai.

Ondo Finance, seorang peserta dalam Kumpulan Kerja Industri DTCC, mengendalikan USDY — produk hasil sebanyak $2 bilion yang disokong oleh Treasury jangka pendek. Treasury yang ditokenkan DTC boleh menyediakan jaminan yang boleh disahkan di atas rantai untuk produk seperti USDY, berpotensi mengurangkan risiko pihak ketiga dan meningkatkan ketelusan dalam rantai bekalan Treasury yang ditokenkan.

Bagaimanakah Perkhidmatan Tokenisasi DTC berfungsi?

Perkhidmatan tokenisasi DTC mencipta representasi digital — dipanggil hak yang ditokenisasi — bagi sekuriti sedia ada yang sudah dipegang dalam perawatan DTC, membolehkan hak-hak ini bergerak antara dompet terdaftar di blok rantai yang diluluskan tanpa mengubah struktur kepemilikan undang-undang asal atau perlindungan pelabur. Perkhidmatan ini tidak mencipta sekuriti baru atau mengubah ciri undang-undang bagi penyimpanan sedia ada. Sebaliknya, ia menyediakan lapisan teknologi alternatif untuk merekod dan mentransfer rekod kepemilikan.

Hak yang ditokenisasi berbanding Entri Buku Tradisional

Aset-aset asas kekal di bawah penjagaan DTC pada semua masa. Sekuriti kekal didaftar atas nama Cede & Co., entiti nominee DTC, sama seperti sekarang. Model kepemilikan tidak langsung dan pengelasan undang-undang di bawah Perkara 8 UCC dikekalkan sepenuhnya seperti yang wujud dalam sistem entri buku tradisional.

Token itu sendiri BUKAN saham dan BUKAN hak atas saham di bawah undang-undang saham persekutuan. Token berfungsi sebagai kaedah alternatif untuk memberi arahan kepada DTC untuk merekod dan memindahkan hak atas saham di buku rasmi DTC. Apabila Peserta DTC memindahkan hak yang ditokenkan antara dompet, transaksi blok rantai berfungsi sebagai arahan kepada DTC untuk memperbaharui rekod terpusatnya secara sepadan.

Peserta DTC boleh memilih untuk merekodkan hak keselamatan menggunakan teknologi buku catatan teragih berbanding hanya melalui buku catatan terpusat DTC. Model pilihan ini memastikan tiada firma dipaksa mengadopsi penyimpanan rekod berbentuk blok rantai sehingga ia bersedia secara operasi dan teknologi untuk melakukannya.

Blok Rantai yang Diluluskan dan Kawalan Keselamatan

Hanya Peserta DTC — terutama broker-dealer dan entiti perbankan tertentu — yang boleh mendaftarkan dompet dengan DTC. Versi asas awal menghadkan pemindahan hanya kepada alamat dompet yang didaftarkan (senarai putih). Tiada pemindahan ke dompet yang tidak disenaraikan putih dibenarkan, menghilangkan risiko pemindahan yang tidak sah atau anonim.

Semua dompet disemak untuk mematuhi OFAC sebelum diaktifkan dan tunduk kepada pemantauan sanksi berterusan. DTC mempertahankan kunci lewati demi tujuan keselamatan, memastikan institusi boleh bertindak jika perlu untuk mencegah transaksi yang tidak sah.

Versi asas awal tidak termasuk jaminan atau nilai penyelesaian. Ia direka sebagai lapisan infrastruktur pencatatan dan pindah, dengan fungsi penyelesaian dan jaminan dirancang untuk rilis masa depan. DTCC telah berkomitmen untuk hanya menggunakan teknologi yang disahkan dan infrastruktur yang tangguh yang memenuhi piawaian sebagai utiliti pasaran kewangan yang penting secara sistemik.

Apakah Manfaat Pasar yang Akan Diberikan oleh Sekuriti Tertokenisasi?

Sekuriti yang ditokenisasi dijangka memberikan kitaran penyelesaian yang lebih pantas, pengurangan risiko pihak lawan, akses pasaran 24/7, fungsi aset yang boleh diprogramkan melalui kontrak pintar, dan kolam likuiditi baharu — semua sambil mengekalkan perlindungan pelabur yang sama seperti sekuriti tradisional. Manfaat-manfaat ini berlaku kepada semua peserta pasaran, dari pedagang institusi hingga pelabur runcit, walaupun kesan jangka pendek akan paling ketara dalam alur kerja institusi.

Penyelesaian Lebih Cepat dan Kecekapan Modal

Piawaian semasa AS ialah penyelesaian T+1 untuk kebanyakan transaksi ekuiti. Tokenisasi membolehkan penyelesaian T+0 (segera) kerana pindah berdasarkan blok rantai boleh diselesaikan dalam minit berbanding menunggu pemprosesan batch pada akhir hari. Pempercepatan ini penting kerana penyelesaian yang lebih pantas mengurangkan jendela di mana kegagalan pihak lawan boleh meninggalkan perdagangan tidak diselesaikan.

Mobiliti jaminan merentas yurisdiksi dan zon masa menjadi mungkin tanpa mengira jam perdagangan biasa. Sebuah bank di Singapura boleh memindahkan jaminan Treasury yang ditokenkan ke afiliasi AS di luar jam pasaran AS, meningkatkan kecekapan penggunaan modal. Bank dan broker-dealer boleh mengurangkan baki modal yang dipegang untuk menghadapi risiko penyelesaian, berpotensi membebaskan berbilion dolar modal peraturan.

Pendanaan akaun secara tepat pada masanya menjadi mungkin apabila pindahan diselesaikan secara serta-merta, bukan semalaman. Pengurangan risiko pihak lawan memberi manfaat kepada seluruh pasaran dengan mengurangkan eksposur sistemik terhadap rangkaian kegagalan semasa tempoh tekanan pasaran.

Keprograman dan Akses Pasar Baru

Fungsi yang disokong kontrak pintar membolehkan pindahan dan pengagihan yang boleh diprogramkan. Sebagai contoh, program semula pelaburan dividen boleh dijalankan secara automatik apabila dividen diedarkan, atau tindak balas tindakan korporat boleh diprogramkan terlebih dahulu berdasarkan keutamaan pemegang. Automasi ini mengurangkan pemprosesan manual dan risiko operasi.

Potensi perdagangan 24/7 di luar jam pasaran biasa membuka modus perdagangan baru. Walaupun perkhidmatan DTCC awal tidak secara langsung menjadi tempat perdagangan, hak yang ditokenisasi di bawahnya boleh menyokong perdagangan sepanjang masa di platform yang diluluskan. Desentralisasi membolehkan peserta pasaran mengakses aset secara lebih langsung, bergerak secara peer-to-peer antara peserta yang disenarai putih sambil mengekalkan integriti pencatatan DTC. Nadine Chakar, Pengarah Urusan DTCC dan Ketua Global Aset Digital, menyatakan dalam pengumuman Mei 2026: "Penokenisan merupakan langkah penting dan kritikal menuju pembinaan infrastruktur digital masa depan. DTCC berkomitmen untuk tetap berada di garis hadapan inovasi dan memperjuangkan ekosistem Web3 yang boleh diskalakan, saling beroperasi, dan bermanajemen risiko yang memanfaatkan kuasa teknologi buku besar digital dan memberikan nilai sebenar kepada industri." Kedua-dua NYSE dan Nasdaq telah mengumumkan rancangan untuk menyokong perdagangan yang ditokenisasi, menunjukkan bahawa infrastruktur perdagangan akan berkembang selari dengan kemampuan penokenisasi pasca-perdagangan DTCC.

Bagaimana untuk Dagang Aset Dunia Nyata yang Ditokenkan di KuCoin

KuCoin menawarkan kepada pengguna paparan terhadap tren tokenisasi RWA melalui perniagaan token kripto yang disokong oleh aset dunia nyata dan projek RWA asli, meletakkan peniaga pada persimpangan kewangan tradisional dan inovasi blok rantai. Sebagai perkhidmatan tokenisasi DTCC menyambungkan TradFi dan DeFi, platform kripto seperti KuCoin memberikan akses awal kepada token dan projek berkaitan RWA yang akan mendapat faedah daripada pengambilan umum aset di atas blok rantai.

Pengguna boleh mencipta akaun KuCoin untuk mengkaji token RWA, mengikuti perkembangan tokenisasi, dan mengakses pasangan dagangan yang berkaitan dengan trend aset dunia nyata. Platform ini menyenaraikan token daripada projek yang membina infrastruktur tertokenisasi untuk ekuiti, pendapatan tetap, dan aset alternatif — memberikan para pedagang pandangan terdepan terhadap persatuan antara Wall Street dan teknologi blok rantai. Sama ada anda mencari untuk mendiversifikasi ke dalam token yang disokong RWA atau memantau bagaimana tokenisasi aset tradisional memberi kesan kepada pasaran kripto, KuCoin menyediakan alat dan likuiditi untuk menyertai perubahan struktur ini.

Pengguna baru kini boleh daftar di KuCoin dan dapatkan sehingga 11,000 USDT dalam Hadiah Pengguna Baru.

Kesimpulan

Jadual DTCC pada Julai dan Oktober 2026 menandakan pengambilan institusi yang bersejarah terhadap teknologi blok rantai di pasaran kewangan. Inisiatif ini menghimpunkan Kumpulan Kerja Industri yang terdiri daripada 50 syarikat, meliputi BlackRock dan Goldman Sachs di sisi tradisional bersama Circle, Ondo Finance, dan Ripple Prime di sisi kripto asli — menunjukkan bahawa dinding antara TradFi dan DeFi sedang hilang pada peringkat infrastruktur.

Surat tiada tindakan SEC pada Disember 2025 memberikan kerangka peraturan selama tiga tahun yang memberikan keyakinan kepada peserta untuk membina dan melaksanakan. Cakupan aset awal — ekuiti Russell 1000, ETF utama, dan surat berharga AS — mewakili segmen paling cair dan penting secara sistemik di pasaran modal AS. Manfaat utama termasuk peningkatan likuiditi, transparansi yang lebih besar, dan kecekapan operasi akan diberikan sambil mempertahankan perlindungan pelabur yang telah menjadi asas pengeamanan DTC selama puluhan tahun.

Ini bukan eksperimen spekulatif. Ia adalah peningkatan struktur kepada saluran yang menggerakkan $4.7 kuadriliun dalam transaksi setiap tahun. Semasa hak yang ditokenisasi bermula mengalir melalui infrastruktur ComposerX DTCC pada Julai 2026, pasaran akan menyaksikan fasa pertama transformasi bertahun-tahun dalam cara sekuriti direkodkan, dipindahkan, dan diselesaikan. Blok rantai bukan menggantikan Wall Street — ia menjadi sebahagian daripadanya.

Soalan Lazim

Apakah perbezaan antara aset tertokenisasi DTCC dan token kripto seperti koin stabil?

Aset tertokenisasi DTCC adalah representasi digital bagi sekuriti yang sudah ada, yang tetap berada dalam penjagaan DTC dengan perlindungan undang-undang dan hak kepemilikan yang sama, manakala koin stabil adalah aset digital berdiri sendiri yang biasanya disokong oleh tunai atau setara tunai. Token DTCC memperoleh nilai mereka secara langsung daripada sekuriti asas yang dipegang dalam penjagaan tradisional dan berfungsi sebagai kaedah pencatatan alternatif, bukan alat baru. Koin stabil berfungsi sebagai token pembayaran atau alat penyimpan nilai, manakala hak tertokenisasi DTCC adalah alat infrastruktur untuk memindahkan rekod kepemilikan sekuriti yang sudah wujud.

Bolehkah pelabur individu memegang sekuriti tertokenisasi DTCC secara langsung dalam dompet peribadi?

Pada fasa awal, hanya Peserta DTC — terutama broker-dealer yang terdaftar di SEC dan entiti perbankan tertentu — yang boleh mendaftarkan dompet yang disenarai putih. Akses pelabur individu bergantung pada perjanjian masa depan antara broker-dealer dan pelanggan mereka. DTC menganggap pemegang dompet sebagai pemegang hak, jadi akses runcit akan ditentukan oleh bagaimana firma yang menyertai membina perkhidmatan pelanggan mereka. Broker-dealer pelabur runcit mungkin menawarkan akses kepada keselamatan yang ditokenkan melalui infrastruktur dompet sendiri, tetapi dompet simpanan sendiri peribadi di luar ekosistem peserta DTC tidak disokong.

Blokk rantai manakah yang akan digunakan DTCC untuk sekuriti yang ditokenkan?

DTCC belum mengumumkan senarai penuh blok rantai yang diluluskan, tetapi surat tanpa tindakan SEC mengizinkan tokenisasi pada blok rantai awam dan blok rantai peribadi-berlesen yang memenuhi keperluan teknologi dan keselamatan DTC. Kumpulan Kerja Industri sedang menguji interoperabiliti di antara pelbagai rantai, menunjukkan pendekatan pelbagai rantai berbanding bergantung kepada satu rangkaian sahaja. Piawaian keselamatan DTC — termasuk dompet yang disenaraikan putih, penapisan OFAC, dan kemampuan kunci lewati — akan berlaku tanpa mengira teknologi blok rantai asal yang digunakan.

Bagaimana tokenisasi DTCC berbeza dengan saham yang ditokenisasi yang ditawarkan oleh platform kripto?

Sekuriti tertokenisasi DTCC membawa hak kepemilikan penuh dan perlindungan penitipan DTC kerana aset asas tidak pernah keluar daripada infrastruktur DTC. Sebahagian tawaran platform kripto sedia ada, seperti xStocks atau Ondo Global Markets, disusun sebagai pinjaman yang disokong oleh saham, bukan sebagai perwakilan kepemilikan langsung. Model DTCC mengekalkan model kepemilikan tidak langsung dan pengelasan UCC Pasal 8 tanpa perubahan. Pelabur dalam sekuriti tertokenisasi DTCC menerima dividen, hak undi, dan perlindungan kebangkrutan yang sama seperti pemegang saham entri buku tradisional.

Apakah risiko yang perlu dipertimbangkan oleh pelabur terhadap sekuriti yang ditokenkan?

Risiko utama termasuk risiko teknologi daripada infrastruktur blok rantai, termasuk kerentanan kontrak pintar atau masa henti rangkaian. Cakupan aset awal yang terhad dibatasi kepada ahli Russell 1000 dan ETF pilihan, jadi manfaat diversifikasi terhadap semasa fasa uji coba. Kebolehtukaran dompet dibatasi kepada alamat yang didaftarkan, yang mungkin mengurangkan likuiditi berbanding pasaran token yang sepenuhnya terbuka. Ketidakpastian wujud mengenai jalan peraturan selepas uji coba tiga tahun — surat tanpa tindakan SEC akan tamat selepas tiga tahun, dan kerangka peraturan kekal belum ditubuhkan. Likuiditi pasaran sekunder yang belum terbukti untuk versi tertokenisasi pada skala yang DTCC operasikan tetap menjadi pertimbangan, kerana perkhidmatan ini dilancarkan tanpa fungsi jaminan atau nilai penyelesaian yang terintegrasi dalam versi asas permulaannya.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.