Token Aset Dunia Nyata (RWA) dengan Potensi Kenaikan Besar di H2 2026

2026/07/15 15:42:00

Pengenalan

Pasar aset dunia nyata yang ditokenisasi (RWA) mencapai $26 bilion pada awal 2026. Dana BUIDL BlackRock sahaja memegang $2.9 bilion dalam Treasuries AS yang ditokenisasi. Ondo Finance menguasai 54.4% pangsa pasaran dalam saham yang ditokenisasi. JPMorgan, Mastercard, dan Fidelity semuanya sedang membangun di atas rantai.

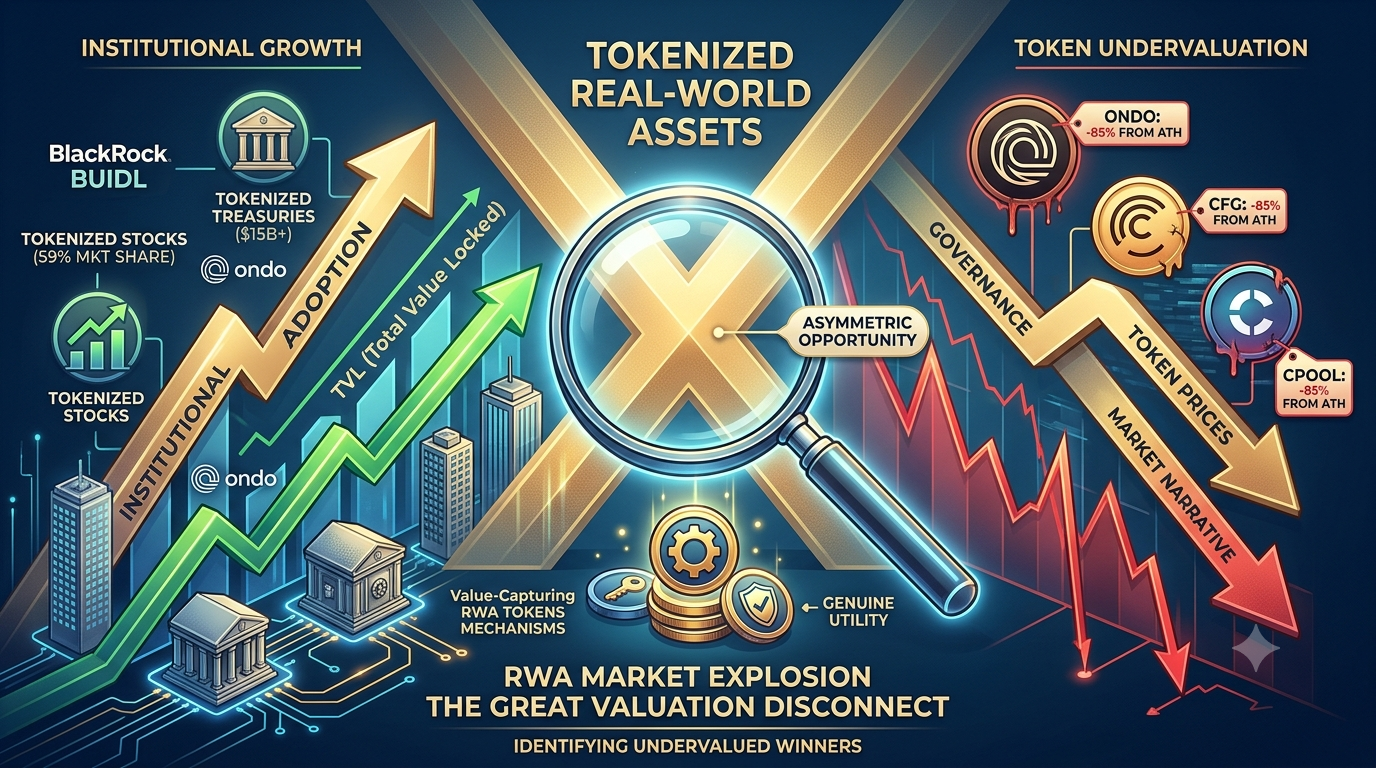

Namun di sini terdapat paradoks: walaupun pengambilan RWA oleh institusi mempercepat lebih cepat daripada sebelumnya, token tata kelola yang mendorong protokol-protokol ini diperdagangkan pada diskaun sejarah. ONDO turun 85% dari tertinggi sepanjang masa walaupun TVL-nya mencapai tertinggi sepanjang masa baru di atas $2.5 bilion. Centrifuge (CFG) diperdagangkan hampir pada $0.17 walaupun ia merupakan salah satu jambatan hidup tunggal antara pembiayaan invois dunia nyata dan likuiditi atas rantai.

Ketidakselarasan ini—antara asas platform yang sedang meledak dan penilaian token yang sangat lesu—adalah apa yang menciptakan peluang asimetrik. Artikel ini menguraikan landskap RWA dalam tiga bidang utama (Treasury yang ditokenkan, hartanah, dan saham), mengenal pasti token-token yang paling diremehkan dengan tarikan institusi sebenar, dan menyediakan kerangka kerja untuk memisahkan pemenang kitaran seterusnya daripada token tata pentadbiran yang tidak akan pernah menangkap nilai.

Pasar RWA Dalam Angka: Mengapa Sektor Ini Tidak Terelakkan

Sebelum memasuki token tertentu, fahami kekuatan makro yang mendorong sektor ini. RWAs yang ditokenisasi bukanlah naratif asli kripto—ia adalah peningkatan infrastruktur Wall Street.

|

Kategori RWA

|

Nilai Tertokenisasi (2026)

|

Pemain Utama

|

Penggerak Pertumbuhan

|

|

Treasury ASI

|

lebih daripada $15 bilion

|

BlackRock BUIDL ($2,9 bilion), Ondo USDY (lebih $650 juta), Franklin Templeton BENJI (lebih $700 juta)

|

Permintaan hasil institusi, penyelesaian 24/7

|

|

Komoditi yang ditokenkan

|

$7 bilion (emas 70%)

|

Tether Gold (XAUt), Paxos Gold (PAXG)

|

Pelindung terhadap inflasi, kebolehpindahan atas rantai

|

|

Kredit dan pinjaman peribadi

|

$5–8 bilion

|

Maple Finance ($2.1B TVL), Centrifuge, Clearpool

|

Peminjaman institusi yang tidak dijamin sepenuhnya

|

|

Tanah yang ditokenisasi

|

Berkembang dengan pantas

|

Lofty, RealT, Propy

|

Pemilikan fraksional, akses global

|

|

Ekuiti yang ditokenkan

|

$441 juta (ATH)

|

Pasar Global Ondo (59% saham), Robinhood Chain

|

Rangka kerja SEC sedang dibangunkan, perdagangan 24/7

|

|

Koin stabil (disokong fiat)

|

Lebih daripada $230 bilion

|

USDT, USDC

|

Asas bagi semua penyelesaian RWA

|

Pasar RWA yang ditokenisasi secara keseluruhan (mengeluarkan koin stabil) dijangka melebihi $50 bilion pada akhir tahun 2026 dan berpotensi $100+ bilion dalam tempoh 18–24 bulan. CEO BlackRock, Larry Fink, telah menyatakan secara awam bahawa tokenisasi "akan menjadi generasi seterusnya untuk pasaran." Akta CLARITY yang sedang diproses di Kongres AS memberikan kerangka perundangan peringkat persekutuan untuk aset digital.

Peluang untuk pelabur token bukanlah sama ada tokenisasi RWA akan tumbuh—ia akan. Pertanyaannya ialah token mana yang berada dalam kedudukan untuk menangkap pertumbuhan itu berbanding sekadar wujud bersamanya.

Sektor 1: Treasuri yang Ditokenisasi & Hasil Institusi

Ini adalah verikal RWA terbesar dan paling matang. Produk Treasury AS yang ditokenisasi melebihi $11 bilion dalam nilai atas rantai pada awal 2026, naik dari kurang dari $1 bilion pada awal 2024—peningkatan 10x dalam kurang dari dua tahun.

Ondo Finance (ONDO) — Pemimpin RWA Murni dengan Diskaun 85%

Ondo Finance adalah yang paling dekat dengan pelaburan infrastruktur RWA tulen dalam kripto. Ia mengendalikan dua perniagaan berbeza, kedua-duanya tumbuh:

1. Surat Berharga yang Ditokenkan (OUSG + USDY): OUSG memegang $680 juta dalam surat berharga AS yang ditokenkan, disokong oleh dana BUIDL BlackRock bersama alokasi kepada Franklin Templeton, WisdomTree, Fidelity, dan Wellington. USDY, alternatif koin stabil yang menghasilkan imbal hasil, menawarkan APY sekitar 4,8% dan telah menghasilkan jumlah perniagaan DEX kumulatif melebihi $1,5 bilion.

2. Ondo Global Markets (Saham yang Ditokenkan): Platform ini melampaui $1.5 bilion dalam TVL pada Mei 2026 dan menguasai kira-kira 59% pangsa pasaran dalam ekuiti yang ditokenkan. Melalui pengambilalihan Oasis Pro pada akhir 2025, Ondo memperoleh lesen SEC yang merangkumi sistem perniagaan alternatif dan operasi broker-dealer. Kelulusan peraturan EU membenarkan tawaran saham dan ETF yang ditokenkan di 30 pasaran Eropah.

Mengapa ia kelihatan dinilai terlalu rendah:

-

TVL platform mencapai tahap tertinggi sepanjang masa di atas $2.5 bilion pada Januari 2026 sementara token diperdagangkan 80% di bawah puncaknya

-

Ondo adalah pemegang terbesar tunggal BlackRock BUIDL melalui OUSG—keduanya adalah rakan kongsi, bukan pesaing

-

JPMorgan, Mastercard, dan Ripple semuanya telah berintegrasi dengan infrastruktur Ondo

-

Pelancaran ekuiti tertokenisasi yang selaras dengan SEC pada Julai 2026 (ETF IVV BlackRock, saham Micron di ethereum) mewakili yang pertama kali secara sebenar dalam sekuriti atas rantai yang mematuhi peraturan

Perangkapnya: ONDO adalah token tata kelola dengan penangkapan nilai langsung yang terhad. Pendapatan platform mengalir ke perusahaan, bukan pemegang token. Dengan 4,87 miliar token beredar daripada jumlah maksimum 10 miliar, tekanan pembukaan terus berlanjut. Kasus bull menuju $1,50–$4 pada 2030 memerlukan DAO untuk menerapkan mekanisme pembagian bayaran atau pembelian balik. Tanpa itu, pertumbuhan platform yang kuat sekalipun mungkin tidak berubah menjadi apresiasi token.

Maple Finance (SYRUP) — Pembiayaan Institusi dengan Pembelian Semula yang Disokong Pendapatan

Maple Finance adalah tempat peminjaman institusi terbesar dalam DeFi. Berbeza dengan Aave atau Compound yang memerlukan jaminan berlebihan, Maple menghubungkan peminjam institusi yang telah disemak (pembuat pasaran, firma perdagangan, dana kripto) dengan pemberi pinjaman melalui penilai kredit profesional.

Produk utama ialah syrupUSDC—token yang menghasilkan imbal hasil tanpa keperluan kebenaran, yang menggabungkan hasil pinjaman institusi ke dalam bentuk yang boleh dimiliki oleh siapa sahaja tanpa KYC. Disokong oleh lebih daripada $2.1 bilion dalam TVL, syrupUSDC menawarkan paparan terhadap faedah pinjaman sebenar, bukan emisi token.

Mengapa token SYRUP penting:

Pada 2025, tata kelola bersetuju MIP-019, mengalihkan 25% pendapatan protokol ke arah pembelian semula SYRUP melalui Dana Strategik Syrup (SSF). Ini secara langsung menghubungkan nilai token dengan prestasi protokol. Dengan Maple menargetkan pendapatan tahunan sebanyak $100 juta pada 2026, mekanisme pembelian semula mencipta tekanan permintaan yang berterusan seiring dengan pertumbuhan protokol.

Penukaran dari MPL kepada SYRUP (pada kadar 100:1) telah selesai pada Mei 2025, dan Binance menyenaraikan SYRUP pada bulan yang sama. Token kini mempunyai kegunaan sebenar: penyertaan tadbir urus dan paparan terhadap pendapatan protokol melalui program pembelian semula.

Sektor 2: Harta Benda Terbitan Token — Kepemilikan Sebahagian Berpindah ke Atas Rantaian

Estate tanah adalah kelas aset terbesar di dunia pada $280+ trilion, namun ia tetap terkenal tidak cair, tidak boleh diakses, dan dipenuhi dengan perantara. Tokenisasi menjanjikan untuk mengubah itu—dan beberapa platform sudah aktif dengan produk yang berfungsi.

Lofty — Hasil Sewa Harian di Blok Rantai

Lofty mengasingkan hartanah sewa AS di Algorand, memecah rumah keluarga tunggal menjadi token fraksional $50. Pelabur menerima pembayaran sewa harian dalam koin stabil, dengan pulangan sejarah antara 8–12% bergantung pada hartanah.

Pada pertengahan 2025, Lofty telah menggabungkan lebih daripada 150 hartanah di 40 pasaran AS, menghasilkan nilai yang ditokenkan sebanyak $50 juta. Platform ini menawarkan pasaran sekunder yang berfungsi untuk perniagaan token—ciri likuiditi penting yang tidak dimiliki oleh pesaing.

Sudut pandang pelaburan: Lofty tidak mempunyai token tatacara yang boleh diperdagangkan. Paparan datang melalui kepemilikan token hartanah secara langsung. Bagi pelabur kripto yang mencari hasil di luar kemeruapan DeFi, pembahagian sewa harian Lofty menawarkan alternatif sebenar. Perkongsian penanaman hasil DeFi yang dirancang oleh platform ini pada 2026 boleh meningkatkan kepemilikan tertokenisasi kepada 12–15% kadar peratusan tahunan (APR).

RealT — Peneraju dengan Tahanan Semasa

RealT adalah platform hartanah tertokenisasi paling lama beroperasi sejak 2019 di Gnosis dan ethereum. Ia mentokenisasi hartanah sewa perumahan AS dengan pelaburan minimum bermula pada ~$50, serta mengagihkan pendapatan sewa mingguan.

Kewaspadaan diperlukan pada tahun 2026. RealT telah menghentikan hampir semua pembagian mingguan akibat isu litigasi portofolio Detroit. Struktur undang-undang platform ini sedang diuji, dan hasilnya masih tidak pasti. Walaupun sejarah operasi RealT memberikan kredibiliti, pelabur semasa harus memperlakukan pembagian sebagai dihentikan sehingga kejelasan operasi kembali.

Parcl (PRCL) — Paparan Harga Harta Tanah Tanpa Kepemilikan Harta Tanah

Parcl menawarkan pendekatan yang berbeza: bukan sekadar tokenisasi hartanah individu, ia mencipta eksposur sintetik terhadap indeks harga hartanah untuk bandar-bandar utama (New York, Miami, San Francisco) di Solana. Pengguna boleh membeli atau menjual pasaran perumahan per bandar tanpa memiliki hartanah fizikal.

Dengan pasaran yang boleh dituju bernilai lebih daripada $16 bilion untuk spekulasi hartanah yang ditokenkan, Parcl mewakili pertaruhan terhadap infrastruktur penemuan harga berbanding pengurusan hartanah. Kemitraan Polymarket yang dilancarkan pada 2026 menambah dinamik pasaran ramalan kepada eksposur hartanah.

Sudut pelaburan: Token PRCL diperdagangkan pada sebahagian kecil nilai pelancarannya. Jika spekulasi hartanah yang ditokenisasi mendapat tarikan, kedudukan perintis Parcl dalam perniagaan indeks bandar boleh bernilai. Risikonya ialah produk ini kompleks dan penggunaan pengguna masih terhad berbanding platform tokenisasi hartanah terus.

Sektor 3: Saham dan Infrastruktur Ekuitas yang Ditokensikan

Ini adalah vertikal RWA terbaru dan paling meledak. TVL $1,5 bilion Ondo Global Markets dalam saham yang ditokenisasi dibina dalam bulan-bulan, bukan tahun-tahun. Robinhood Chain's pelancaran rangkaian utama Julai 2026 menambahkan momentum serta-merta dengan token saham untuk NVDA, GOOG, dan AAPL yang diperdagangkan secara atas talian 24/7.

Chainlink (LINK) — Infrastruktur Oracle yang Menguasai Semua RWAs

Chainlink bukan token RWA dalam erti kata yang sempit. Tetapi ia adalah lapisan infrastruktur penting yang menjadikan hampir semua tokenisasi RWA mungkin.

Setiap produk Treasury yang ditokenkan, setiap token saham, setiap feed harga hartanah di atas rantai memerlukan oracle untuk membawa data harga luar rantai ke dalam rantai dengan selamat. Data Streams dan produk Proof of Reserve Chainlink adalah piawaian industri.

Integrasi khusus RWA:

-

Robinhood Chain: Chainlink adalah oracle rasmi untuk semua aliran harga token saham

-

Ondo Finance: Orakel Chainlink memberikan kuasa kepada penentuan harga OUSG dan USDY

-

BlackRock BUIDL: Pengesahan harga dan bukti simpanan

-

JPMorgan: Protokol Interoperabiliti Silang Chainlink (CCIP) digunakan untuk penyelesaian aset yang ditokenisasi

Pada harga $8.39, LINK turun ketara daripada tertinggi 2024nya yang berhampiran $50. Tetapi berbeza dengan altcoin spekulatif, Chainlink menghasilkan pendapatan protokol sebenar daripada perkhidmatan oracle dan mempunyai nilai terjamin lebih daripada $15 bilion yang bertambah seiring dengan pengambilan RWA. Penamaan semula terkini dan peningkatan staking v0.2 mencipta pendorong permintaan tambahan untuk token tersebut.

Sektor 4: Kredit Peribadi & Peminjaman Tanpa Jaminan Penuh

Ini adalah tempat DeFi bertemu pinjaman dunia nyata—tanpa memerlukan peminjam untuk menjamin 150% collateral dalam kripto. Sebaliknya, keputusan pinjaman berdasarkan kelayakan kredit, arus tunai dunia nyata, dan aset luar rantai.

Centrifuge (CFG) — Pembiayaan Invois di Chain

Centrifuge adalah salah satu protokol RWA tertua dan paling terbukti secara operasi. Ia membolehkan perniagaan membiayai aset dunia nyata—invois, hipotek hartanah, pembiayaan berdasarkan pendapatan—dengan menokenisasikannya di atas rantai dan menggunakannya sebagai jaminan dalam kolam pinjaman DeFi.

Mengapa CFG pada $0.175 sangat diremehkan:

-

Centrifuge memiliki pinjaman sebenar yang dikeluarkan dan dilunasi selama bertahun-tahun—jarang berlaku dalam ruang RWA di mana kebanyakan projek masih membina infrastruktur

-

Protokol ini menghubungkan pembiayaan invois tradisional (pasar global bernilai $3 trilion) dengan likuiditi atas rantai

-

Pools Tinlake membolehkan pelabur mendapat hasil daripada arus tunai perniagaan dunia nyata, bukan peningkatan token spekulatif

-

CFG adalah token tata pentadbiran untuk parameter protokol, jenis jaminan, dan struktur yuran

-

Pada $0.175, CFG telah kembali sekitar 99% dari tertinggi sepanjang masa di hampir $15+

Perangkap: Seperti kebanyakan token RWA, CFG memiliki penangkapan nilai langsung yang terhad. Protokol menghasilkan yuran, tetapi agihan yuran kepada pemegang token telah minimum. Kes bull memerlukan tata pentadbiran untuk berkembang ke arah perkongsian pendapatan semasa isipadu protokol meningkat.

Clearpool (CPOOL) — Kredit Institusi dengan $937J Dipinjamkan

Clearpool adalah protokol pinjaman DeFi institusi yang telah memberikan pinjaman lebih dari $937 juta kepada peminjam termasuk Jane Street, salah satu pembuat pasaran terbesar di dunia. Protokol ini telah membayarkan lebih dari $10 juta dalam hasil pemberi pinjaman dan mempertahankan TVL sebesar $51 juta.

Perkembangan utama 2026:

-

Pelancaran PayFi: Kredit untuk pembayaran koin stabil, menargetkan aliran fintech dunia nyata

-

cpUSD: Koin stabil yang menghasilkan imbal hasil, disokong oleh kolam pinjaman institusi

-

Pengesah Rangkaian XDC: Clearpool menyertai sebagai pengesah pada Mei 2026, memperdalam ikatan sektor RWA

-

Pengembangan H2 2026: Pengembangan rangkaian yang dirancang untuk menargetkan modal institusi yang belum dimanfaatkan

Mengapa CPOOL pada $0.0023 adalah asimetrik:

-

Token ini turun 99,9% dari ATH-nya di hampir $2,50, namun asas protokol (pemberian pinjaman, hasil pemberi pinjaman, pangkalan peminjam institusi) masih beroperasi

-

Kapitalisasi pasaran $18 juta berbanding $937 juta dalam pinjaman yang diberikan mencipta nisbah pinjaman-ke-kapitalisasi pasaran 52:1—sangat tinggi

-

Sequoia, Arrington Capital, Hashkey Group, Wintermute, Jane Street, dan Flow Traders semuanya merupakan pelabur atau rakan kongsi

-

Penghapusan daripada bursa (BloFin menghapuskan CPOOL/USDT pada Mac 2026) telah mencipta kekurangan likuiditi yang menekan harga di bawah asas

Risikonya: Likuiditi CPOOL adalah nipis. Pemekaran H2 2026 dan sebarang pencatatan di bursa baru adalah katalis penting. Tanpanya, token ini boleh kekal lesu walaupun terdapat pertumbuhan protokol. Ini adalah pelaburan dengan keyakinan tinggi tetapi dengan kedudukan kecil.

Ketidaksepadanan Penilaian: Mengapa Token RWA Dinilai Rendah

Berikut ialah paradoks utama pelaburan RWA pada 2026:

|

Metrik

|

Tahap Platform

|

Tahap Token

|

|

Pasaran harta yang ditokenkan

|

$15B+ dan terus bertumbuh

|

ONDO turun 85% dari ATH

|

|

Ondo TVL

|

ATH di atas $2.5B

|

ONDO hampir di paras siklus terendah

|

|

TVL Maple

|

$2.1B

|

SYRUP di bawah harga pelancaran

|

|

Pinjaman Clearpool telah bermula

|

$937J

|

CPOOL turun 99,9%

|

|

Sejarah operasi Centrifuge

|

Bertahun-tahun

|

CFG turun 99%

|

|

Pasar keseluruhan RWA

|

$26B → $50B+ diproyeksikan

|

Kebanyakan token RWA berada pada tahap terendah sejarah

|

Pemisahan ini wujud kerana tiga sebab:

1. Token tata tertib tidak memiliki penangkapan nilai. Kebanyakan protokol RWA tumbuh dengan menawarkan produk berstandar institusi di mana pendapatan mengalir kepada entiti perniagaan, bukan token. Platform Ondo memproses berbilion dolar. Pemegang token ONDO tidak menerima apa-apa secara langsung. Ini sedang berubah—program pembelian semula Maple adalah contoh—tetapi ia memerlukan tindakan tata tertib.

2. Tekanan pembukaan token. ONDO mempunyai 4.87 bilion yang diedarkan daripada maksimum 10 bilion. Banyak token RWA yang dilancarkan dengan jadual vesting panjang yang kini sedang dibuka ke dalam likuiditi yang nipis, mencipta tekanan jualan berterusan tanpa mengira asas.

3. Pemutaran naratif. Pasaran kripto memutarkan naratif. Pada 2024, RWA adalah meta yang hangat. Pada 2025–2026, agen AI dan meme coin menarik perhatian dan modal. Protokol RWA terus membangun—dan TVL mereka terus tumbuh—tetapi harga token mengikuti naratif, bukan asas.

Peluang untuk pelabur yang sabar ialah asas dan harga bergerak ke arah yang bertentangan. Apabila perhatian naratif kembali kepada RWA—dan ia akan demikian, kerana aset yang ditokenisasi bernilai lebih daripada $50B memerlukan perhatian pasaran—penilaian semula boleh berlaku dengan cepat.

Kesimpulan

Sektor RWA sedang mengalami sesuatu yang jarang berlaku dalam kripto: pengambilan oleh institusi semakin pantas sementara penilaian token mengecut. BlackRock, JPMorgan, Fidelity, dan Mastercard tidak membina di atas rantai sekadar untuk keseronokan—mereka melakukannya kerana aset yang ditokenisasi menyelesaikan lebih pantas, diperdagangkan 24/7, dan mengurangkan kos perantara. Itu adalah tren sejagat, bukan satu kitaran.

Bagi pelabur yang bersedia melihat melampaui kekeringan naratif semasa, beberapa token menawarkan asimetri yang menarik:

-

ONDO pada $0.32 — pemimpin sektor RWA dengan TVL lebih daripada $3.5B, diperdagangkan pada diskaun 85% walaupun mencapai tertinggi sepanjang masa dalam penggunaan platform

-

CFG pada $0.175 — rekod operasi bertahun-tahun dalam pembiayaan invois, turun 99% dari tertinggi

-

CPOOL pada $0,0023 — $937 juta pinjaman dikeluarkan terhadap kapitalisasi pasaran $18 juta

-

LINK pada $8.39 — monopoli oracle yang menjadi tumpuan setiap protokol RWA

Kerangka kerja jelas: utamakan protokol dengan integrasi institusi yang aktif, tokenomik yang menguntungkan, dan akumulasi nilai sebenar. Elakkan token tata pentadbiran yang tidak mempunyai hubungan ekonomi dengan pertumbuhan platform, sama ada teknologinya sehebat apa pun.

Trend megar WRA bukan akan datang. Ia sudah ada. Satu-satunya soalan ialah sama ada portofolio anda telah diletakkan sebelum pasaran menyambung semula harga token dengan asas yang telah dibina sepanjang masa.

Soalan Lazim

Apa itu token RWA dalam kripto?

Token RWA (Aset Dunia Nyata) adalah kripto yang memberi kuasa kepada protokol yang menerbitkan aset kewangan tradisional di blok rantai. Ini termasuk Treasury AS yang diterbitkan (Ondo, BlackRock BUIDL), pemecahan hartanah (Lofty, RealT), kredit peribadi (Maple, Centrifuge, Clearpool), dan penerbitan saham (Ondo Global Markets, Robinhood Chain). Token RWA biasanya berfungsi sebagai tata tertib, dan dalam beberapa kes, menangkap pendapatan protokol melalui pembelian semula atau perkongsian yuran.

Mengapa token RWA sangat diremehkan pada 2026?

Token RWA dinilai terlalu rendah disebabkan tiga faktor: (1) kebanyakan token tadbir tidak mempunyai mekanisme penangkapan nilai langsung, menciptakan ketidakselarasan antara pertumbuhan platform dan harga token; (2) pembukaan token yang dijadualkan mencipta tekanan jualan berterusan ke atas likuiditi yang nipis; dan (3) peralihan naratif ke arah agen AI dan token meme telah menarik modal dan perhatian menjauh dari RWA walaupun pengambilan institusi semakin pesat. Ondo TVL mencapai paras tertinggi sepanjang masa sementara ONDO diperdagangkan 80% di bawah puncaknya—sebuah ketidakselarasan asas-harga yang klasik.

Adakah Ondo Finance merupakan pelaburan yang baik pada $0.32?

Ondo mewakili protokol RWA tulen yang paling matang secara operasi, dengan TVL lebih daripada $3.5B, pangsa pasaran 54.4% dalam saham yang ditokenisasi, lesen SEC, dan integrasi dengan BlackRock, JPMorgan, dan Mastercard. Pada $0.32 (turun 85% dari ATH $2.14), risiko/pendapatan adalah menguntungkan untuk pelabur yang sabar. Katalis utama keuntungan ialah tata kelola yang melaksanakan mekanisme penangkapan nilai (bahagian yuran atau pembelian semula). Tanpa ini, token mungkin tertinggal daripada pertumbuhan platform. Jumlah maksimum 10 bilion dengan 4.87 bilion beredar mencipta tekanan pembukaan berterusan yang perlu dipantau.

Apakah perbezaan antara token RWA dan produk RWA yang ditokenkan?

Produk RWA yang ditokenisasi (seperti Ondo USDY, BlackRock BUIDL, atau token properti Lofty) adalah aset di rantai yang mewakili pelaburan dunia nyata. Token RWA (seperti ONDO, CFG, CPOOL) adalah token tata kelola protokol yang menciptakan dan mengurus produk-produk ini. Perbezaan ini penting: produk yang ditokenisasi boleh tumbuh secara besar-besaran sementara token tata kelola tetap datar jika tiada mekanisme akumulasi nilai yang menghubungkan pendapatan protokol dengan permintaan token.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.