Laporan Mingguan KuCoin Ventures: IPO Mega SpaceX Memicu Ujian Tekanan RWA, Membangkitkan Kekhawatiran Modal AI dan Pelepasan Aset Silang

2026/06/15 18:29:00

1. Ringkasan Pasar Mingguan

SpaceX Menyelesaikan IPO Terbesar dalam Sejarah, Menguji Produk Ekuitas Tertokenisasi Melalui Ujian Tekanan Pertama Mereka

Minggu lepas, senarai bursa SpaceX di Nasdaq menjadi fokus bersama bagi pasaran modal tradisional dan naratif RWA kripto. Sebagai aset teknologi mega-kap yang lama tetap berada di pasaran swasta, dengan halangan yang relatif tinggi untuk pelabur awam, SpaceX menggabungkan beberapa naratif kuat sekaligus: infrastruktur angkasa, rangkaian internet satelit Starlink, jenama peribadi Elon Musk, dan paparan teknologi pertumbuhan tinggi. Oleh itu, IPO-nya menarik perhatian serta-merta daripada modal global. Syarikat tersebut menetapkan harga sahamnya pada $135, mengumpulkan $75 bilion. Pada hari pertama perdagangannya, sahamnya dibuka pada $150, sempat menyentuh sekitar $176 semasa sesi, dan menutup pada $160.95, mendorong kapitalisasi pasarnya melebihi $2 bilion. Bagi pasaran yang lebih luas, ini bukan sahaja sebuah IPO teknologi mega-kap yang bersejarah, tetapi juga peristiwa simbolik yang didorong oleh pemulihan minat terhadap risiko, pembukaan aset swasta berkualiti tinggi ke pasaran awam, dan FOMO pelabur runcit.

Sumber Data: Yahoo Finance

Bagi industri kripto, kepentingan inti IPO SpaceX terletak pada bagaimana platform perdagangan kripto dan antara muka dompet cuba mengubah acara kewangan tradisional yang besar menjadi titik masuk aset yang boleh diakses oleh pengguna asli kripto. SpaceX tidak mengecualikan penyertaan eceran kali ini, dan broker tradisional juga membuka saluran tempahan kepada pelabur eceran AS. Namun, penyertaan sebenar masih bergantung pada kecekapan akaun, pematuhan wilayah, ambang broker, dan keputusan pengagihan akhir, sementara beberapa yurisdiksi dikeluarkan kerana sekatan pematuhan. Oleh itu, apa yang ditawarkan oleh platform kripto bukanlah pengganti penuh kepada sistem pengagihan IPO tradisional, tetapi lebih kepada pengepakan semula eksposur ekuiti yang sangat diminati—yang sebelumnya terhad oleh geografi, infrastruktur akaun, dan jam pasaran—menjadi produk antara muka yang lebih mudah difahami dan digunakan oleh pengguna kripto global.

Pertubuhan pasaran kripto berlaku terutamanya dalam dua arah. Yang pertama ialah langganan Akses Pre-IPO / IPO. Platform seperti Kraken, Bybit, Binance Wallet, Bitget Wallet, dan MEXC terutamanya membuka saluran langganan atau indikasi minat sekitar SPCXx yang dilancarkan melalui xStocks. Pengguna mengunci USDC atau USDT sebelum IPO dan menghantar minat langganan pada harga yang hampir dengan harga IPO, dengan tambahan spread atau yuran perkhidmatan penjaminan sebanyak kira-kira 5%. Samada pengguna akhirnya menerima alokasi bergantung kepada penjamin hulu dan bekalan saham asas. Gate juga menyertai langganan SpaceX melalui Akses IPO Terus dan menghubungkan alokasi IPO dengan akaun perdagangan ekuiti AS seterusnya, menunjukkan bahawa platform perdagangan sedang menguji pelbagai laluan ke dalam pengagihan IPO tradisional. Kategori kedua ialah perdagangan pra-pasaran, abadi, atau eksposur sintetik lain, terutamanya direka untuk memenuhi permintaan bagi menyatakan pandangan terhadap penilaian dan kemeruapan harga SpaceX sebelum dan selepas pelancaran rasmi. Produk-produk ini lebih dekat dengan sifat penemuan harga dan perdagangan derivatif dan tidak menyediakan penghantaran saham sebenar. Bersama-sama, kedua-dua kategori ini menunjukkan bahawa pertubuhan kripto terhadap SpaceX bukan semata-mata tentang “mendaftarkan saham yang ditokenkan,” tetapi tentang menangkap titik panas kewangan tradisional melalui Akses IPO dan eksposur berorientasikan perdagangan.

Masalah sebenar yang diungkapkan oleh rangkaian produk ini ialah permintaan langganan sisi depan boleh dipertingkatkan dengan cepat oleh platform kripto, manakala bekalan aset asli tidak boleh berkembang pada kadar yang sama. Permintaan terhadap IPO SpaceX sendiri sangat kuat. Selepas pelbagai platform membuka saluran langganan serentak, jumlah langganan sisi depan terkumpul dengan cepat. Namun, beberapa platform akhirnya gagal memperoleh cukup alokasi saham asas, menyebabkan Bybit, Dompet Binance, Dompet Bitget, dan lain-lain membatalkan langganan berkaitan atau mengeluarkan bayaran penuh. Dengan kata lain, produk ekuiti tertokenisasi boleh menurunkan halangan penyertaan pengguna, meningkatkan kecekapan koordinasi modal, dan mempercepatkan perhatian pasaran, tetapi ia tidak boleh melangkau batasan utama IPO tradisional: alokasi awal aset berkualiti tinggi masih bergantung kepada sistem penjaminan, pengaturan penyimpanan, kelayakan pematuhan, dan bekalan hulu yang sebenar.

Masalah yang lebih mendalam ialah produk yang ditokenisasi pra-IPO mudah dipahami pengguna sebagai “membeli SpaceX secara on-chain,” sementara struktur sebenarnya tidak setara dengan memiliki saham yang dicatatkan di Nasdaq. Apa yang diserahkan pengguna mungkin hanya tanda minat berlanggan, tanpa jaminan alokasi akhir. Apa yang mereka terima mungkin merupakan saham yang ditokenisasi atau eksposur harga, bukan hak pemegang saham penuh. Produk pra-pasaran dan perpetual pula lebih berfokus kepada perdagangan dan penemuan harga, serta tidak menyediakan penghantaran saham sebenar. Perdagangan sekunder selepas pencatatan melalui bStocks atau xStocks mungkin menjadi sambungan kemudian, tetapi ujian tekanan utama sudah muncul pada peringkat Akses IPO: pengguna perlu membezakan dengan jelas sama ada mereka membeli saham sebenar, sijil yang ditokenisasi, kebolehan berlanggan, atau eksposur harga yang lebih mirip derivatif.

Secara keseluruhan, IPO SpaceX berfungsi sebagai pengesahan dua arah untuk RWA kripto dan ekuiti yang ditokenisasi. Di satu sisi, ia membuktikan bahawa platform perdagangan kripto dan antara muka dompet boleh menangkap peristiwa kewangan global dengan pantas, menukar permintaan lintas sempadan yang tidak dapat diliputi sepenuhnya oleh perantara tradisional kepada aktivitip langganan atas rantai, minat perdagangan, dan perbincangan pasaran. Ia juga menunjukkan bahawa permintaan pengguna RWA sedang meluas melampaui aset-aset dengan kemeruapan rendah seperti Surat Utang AS dan dana pasaran wang ke arah saham yang mendapat perhatian tinggi, aset pra-IPO, dan eksposur derivatif. Di sisi lain, ia juga menunjukkan bahawa RWA bukan sekadar meletakkan nama aset di atas rantai dan menyebutnya sebagai infrastruktur kewangan. Apabila aset asasnya jarang dan permintaan langganan meningkat tajam, kekangan bekalan, peraturan pengagihan, mekanisme pengembalian dana, pengungkapan atribut undang-undang, dan pengurusan harapan pengguna semuanya menjadi penting untuk menentukan sama ada produk tersebut boleh berfungsi dengan baik.

Melihat ke depan, kes SpaceX mungkin mendorong lebih banyak segmen di kalangan platform kripto yang menawarkan produk pra-IPO dan ekuiti tertokenisasi. Satu kumpulan platform mungkin terus memperkuat kedudukan mereka sebagai antaramuka untuk paparan aset panas, dengan fokus pada akses langgan pantas, harga pra-pasaran, kontrak kekal, dan likuiditi pasaran sekunder. Kumpulan lain perlu bergerak lebih dekat kepada infrastruktur sekuriti tradisional dengan membina kredibiliti yang lebih kuat dalam perkara rakan kongsi broker hulu, pengesahan penyimpanan, mekanisme pengagihan, penanganan tindakan korporat, dan pengungkapan pematuhan. Bagi industri ini, SpaceX bukan sahaja membuktikan bahawa “ekuiti AS boleh ditalikan.” Sebaliknya, ia mengingatkan pasaran bahawa apabila RWA meluas daripada aset kemeruapan rendah kepada ekuiti perhatian tinggi, permintaan pengguna boleh meningkat dengan pantas, tetapi kelemahan infrastruktur juga akan meningkat bersamanya. Tahap seterusnya persaingan dalam ekuiti tertokenisasi akan berpindah dari “siapa yang boleh mencantumkan aset paling panas dahulu” kepada “siapa yang boleh memberikan paparan aset secara nyata, stabil, dan telus.”

2. Isyarat Pasar Pilihan Mingguan

Kekhawatiran Modal AI Berkelindan dengan Risiko Yen Tersembunyi; Pasar Primer Kripto Mempercepat Menuju Konsentrasi "Kelas Institusi"

Minggu ini, aset berisiko global mengalami resonans "perangkap harapan dan tekanan likuiditi." Pasar sedang mengalami perubahan logika yang mendalam: berpindah dari perdagangan semata-mata "harapan keuntungan revolusi industri AI" kepada menghadapi ujian serius "likuiditi makro dan perbelanjaan modal."

Sumber Data: Bloomberg

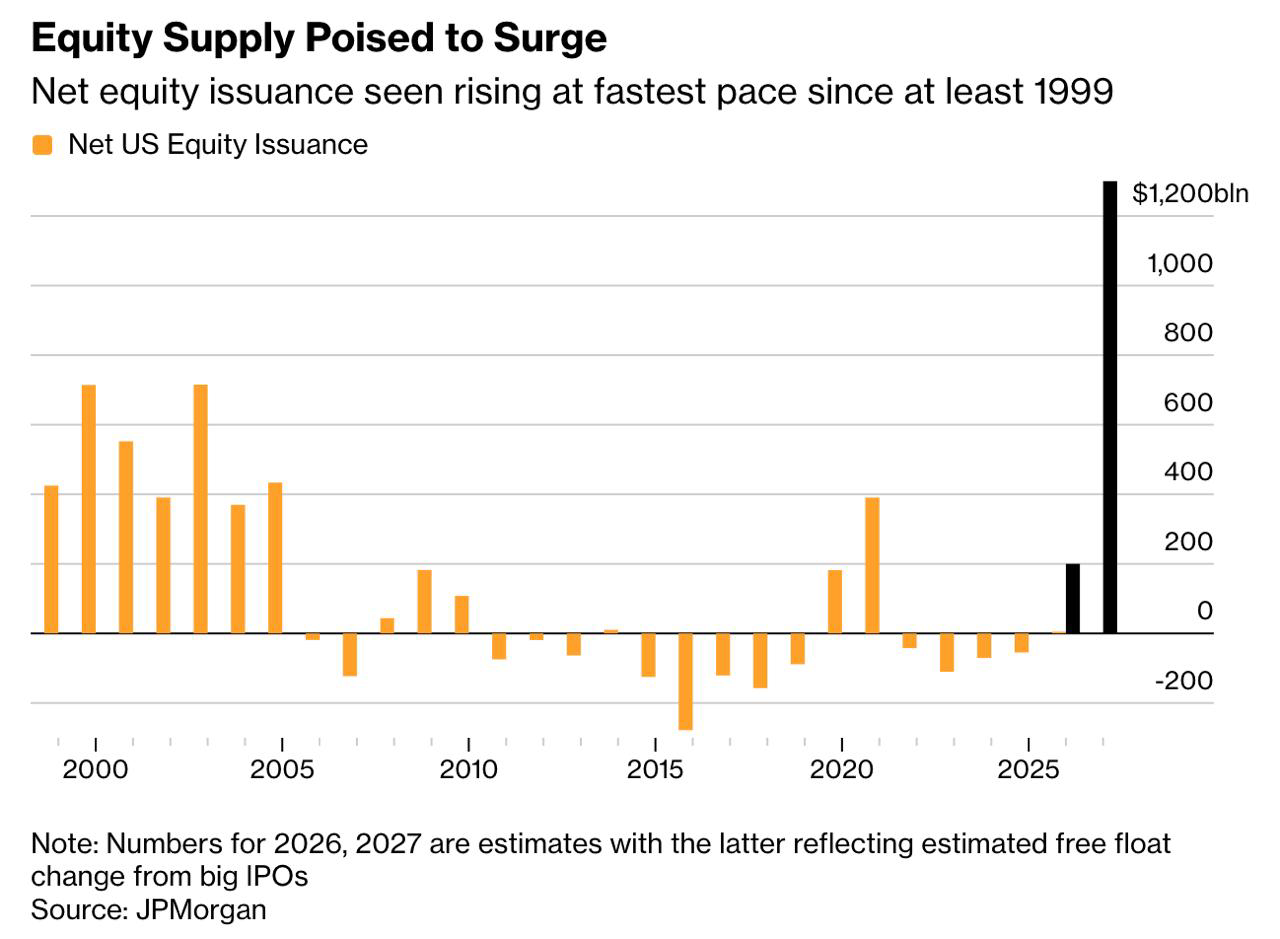

Era penarikan likuiditi IPO mega dan "ekuitisasi": Ditandai dengan IPO SpaceX yang memecahkan rekod sebanyak $75 bilion pada 12 Jun (naik 19% pada hari pertama hingga mencapai penilaian $2.1 trilion), raksasa teknologi mengakhiri era sepuluh tahun "pengurangan ekuiti" saham AS (pembelian semula dan pengurangan). Untuk membiayai perbelanjaan astronomi pada infrastruktur AI, Wall Street menganggarkan sehingga $1.5 trilion bekalan saham baharu akan membanjiri pasaran dalam dua tahun ke depan (dengan OpenAI dan Anthropic menyusul). Ini menghancurkan keseimbangan permintaan dan penawaran asal pasaran saham AS, mencipta kesan penarikan likuiditi yang menakutkan dalam jangka pendek terhadap semua aset berisiko, termasuk ekuiti Asia-Pasifik dan pasaran kripto.

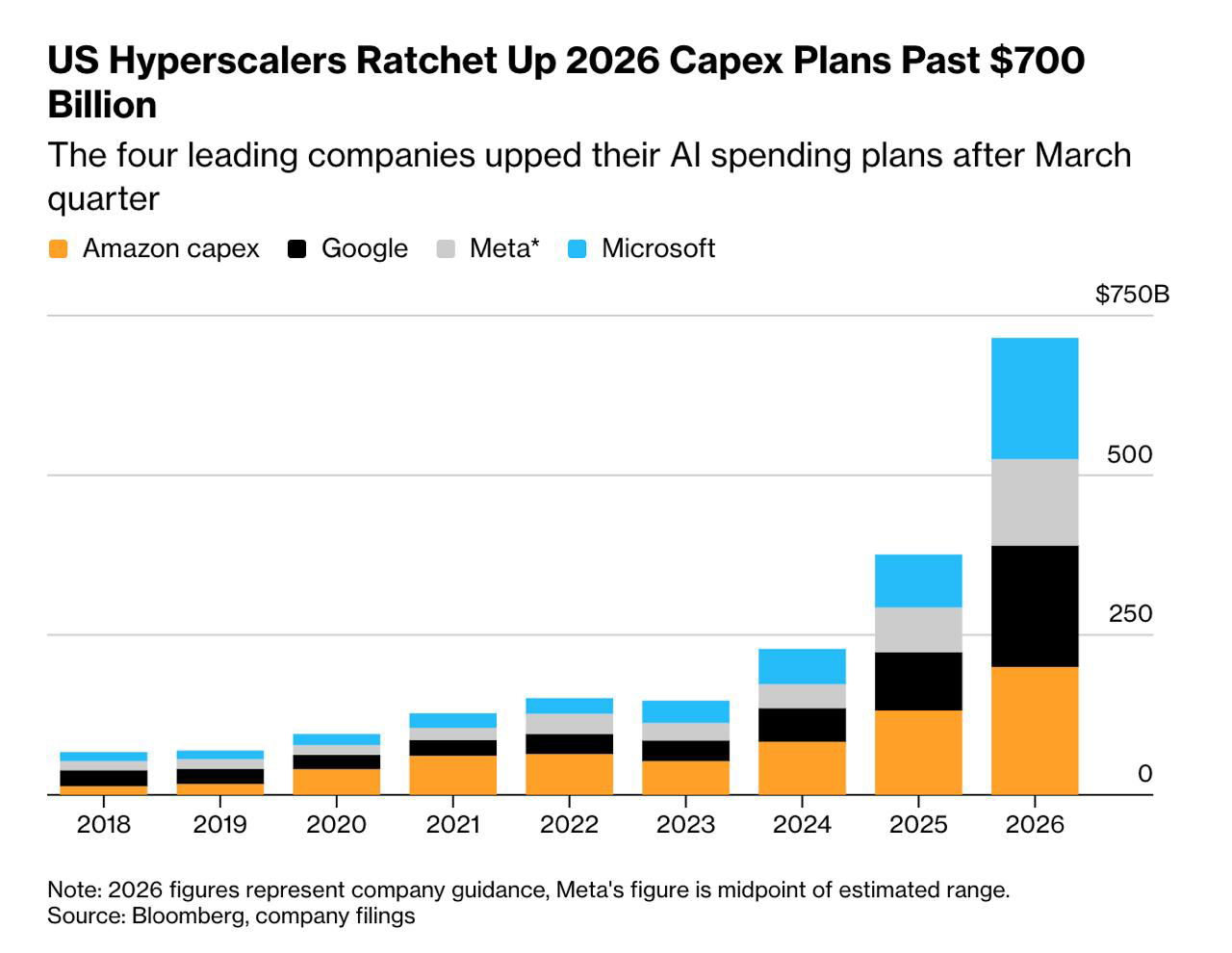

Satu lagi kontradiksi pasaran utama ialah toleransi terhadap perbelanjaan modal (CapEx) raksasa AI sedang habis. Ambil contoh Meta: CapEx-nya kini menyumbang 35% daripada jumlah pendapatan, jauh melebihi Google yang 26%, namun kuasa pengkomputerannya terutamanya digunakan untuk mengoptimumkan algoritma cadangan dalaman, tanpa saluran moneterisasi yang bebas. Penurunan Oracle selepas hasilnya juga dipicu oleh CapEx yang melampau. Selagi tempoh moneterisasi AI masih tidak jelas, perbelanjaan modal yang sangat tinggi akan dinilai semula oleh pasaran daripada "keuntungan pertumbuhan" kepada "premium risiko."

Mengkaji kegilaan yang mengelilingi syarikat seperti SpaceX dan OpenAI melalui perspektif kripto menunjukkan persamaan yang ketara dengan ciri-ciri utama projek kripto "Tier-1" sebelum ini—“konsep tinggi, harapan tinggi, jumlah edaran rendah, dan penilaian sepenuhnya terdilusi tinggi.” SpaceX sebenarnya menjual kurang daripada 5% ekuitinya dalam IPO ini. Di bawah naratif menarik tentang “mengganggu kemanusiaan” dan struktur edaran yang sangat terhad, pembeli dengan mudah mencipta ilusi kapitalisasi pasaran sebanyak satu trilion dolar. Namun, graviti pasaran modal tidak pernah gagal; penilaian ultra-tinggi yang disokong oleh “nisbah harga-ke-mimpi” akhirnya akan mengalami reversion ke min, melalui keuntungan sebenar atau penyesuaian penilaian yang kejam.

Crypto Front: Pasar Sedang Mengalami Pembersihan dan Penstabilan "Deleveraging" Silang-Aset

-

Pasar yang lebih luas mencapai titik terendah dan pulih, sentimen membaik: Selepas mengalami tekanan jual sebelum ini, bitcoin sempat jatuh di bawah tanda $60,000 awal minggu ini. Namun, didorong oleh penurunan ketegangan geopolitik semasa hujung minggu (jangkaan perjanjian damai AS-Iran) dan pendaratan lancar IPO SpaceX, yang mengurangkan kebimbangan tentang penarikan likuiditi, minat terhadap risiko dengan cepat meningkat. Pada 14 Jun, BTC berada di atas $64,000, pulih lebih 8% dari titik terendahnya. Altcoin utama seperti Solana juga mengikuti pergerakan pasaran yang lebih luas, menunjukkan pemulihan sehari sahaja.

-

Analisis Mendalam: Pedang Dua Mata Leveraj dalam "Bitcoin Shadow Stock" MSTR: Semasa jatuhnya kali ini, saham MicroStrategy (MSTR) turun sehingga sekitar $115, "berkurang separuh" berbanding puncak tahun lepas. Model MSTR yang mengeluarkan hutang untuk membeli koin—mencipta "koin setiap saham" dari udara—memberikan leveraj semula jadi semasa tren naik. Tetapi semasa tren turun, ia tidak hanya menghadapi penurunan nilai aset bitcoin tetapi juga mengalami pukulan ganda daripada Wall Street yang "membunuh premium" dan kemungkinan penurunan peringkat kredit korporat. Ini mengingatkan pelabur: memiliki BTC spot secara langsung mengelakkan risiko bukan sistemik yang berkaitan dengan saham individu.

-

Fasa Kehabisan Gelombang Pembelian Korporat: Data menunjukkan bahawa, selain gangguan aliran dana ETF spot, kadar alokasi bitcoin aktif oleh perbendaharaan korporat global (kecuali MSTR) telah melambat secara ketara baru-baru ini. Kehilangan pembelian oleh perbendaharaan korporat telah melemahkan sokongan fizikal di bawah harga BTC, menjadikan pasaran lebih bergantung kepada likuiditi jangka pendek dan pendorong sentimen makro.

Sumber Data: SoSoValue

Mengkaji ETF, Arus Keluar Berhenti dan Pembelian Sisi Kiri Bergabung: Seiring tekanan jual daripada IPO SpaceX berkurang, permintaan ETF menunjukkan tanda-tanda penstabilan. Khamis lepas, ETF Bitcoin spot AS mencatat jumlah arus masuk bersih sehari sebanyak $85.85 juta, menandakan prestasi terkuat sejak pertengahan Mei. Secara khusus, IBIT BlackRock merekodkan arus masuk bersih sebanyak $57.69 juta. Permintaan jangka panjang pelabur institusi untuk menggunakan struktur ETF sebagai perlindungan terhadap inflasi dan penurunan nilai fiat tetap utuh.

Sumber Data: DeFiLlama

Berdasarkan Data On-Chain Terkini: Pasar koin stabil semasa ini secara keseluruhan menunjukkan sikap "volume mengecil dan menunggu melihat", tetapi ia juga mengungkapkan perbezaan ketara dalam struktur modal semasa proses ini. Kapitalisasi pasaran keseluruhan koin stabil di seluruh rangkaian kini berada pada sekitar $315.058 bilion, dengan aliran bersih sebanyak kira-kira $987.79 juta (-0.31%) dalam tempoh 7 hari terakhir. Di antaranya, USDT (yang memegang dominasi pasaran mutlak pada 59.17%) dan USDC masing-masing mencatat aliran mingguan tunggal sebanyak -0.24% dan -1.10%. Kekhawatiran pasaran masih berterusan, dan keinginan perdagangan serta kuasa beli baru dana tempatan mengalami penurunan berkala.

Sumber Data: Alat CME FedWatch

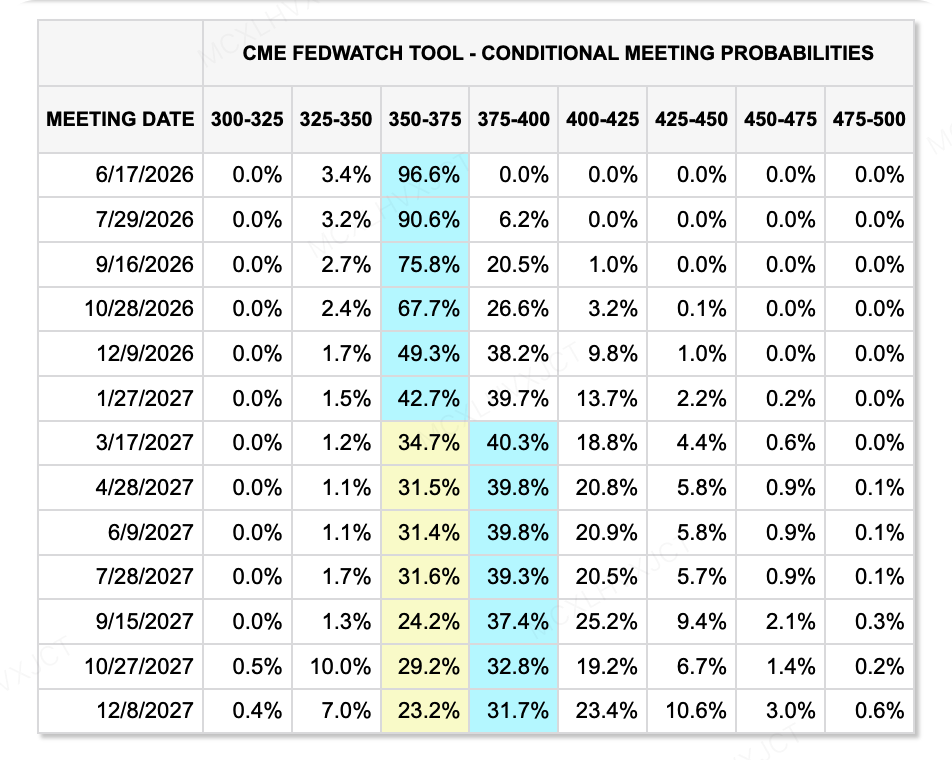

Di hadapan kadar faedah: Perhatian penting perlu diberikan kepada Ketua Fed baharu, Kevin Warsh, yang akan memimpin pertemuan FOMC pertamanya pada hari Khamis ini. Di bawah tekanan inflasi tinggi apabila CPI Mei mencapai 4.2%, Kevin akan menghadapi serangan dwi arah daripada data makro (inflasi yang tetap tinggi) dan Putih Putih (Presiden meminta penurunan kadar faedah). Pasaran akan memantau dengan teliti retorikanya semasa konferens media: akankah dia menyerah kepada data inflasi dan mengeluarkan isyarat hawkish mengenai "kenaikan kadar faedah tahun ini"? Atau akankah dia mencadangkan kompromi "menggunakan Pengetatan Kuantitatif (QT) sebagai pengganti kenaikan kadar faedah"? Selain itu, desas-desus mengenai kemungkinan dia secara tanpa precedent membatalkan pengeluaran "plot titik kadar faedah" akan menjadi ketegangan utama yang mempengaruhi penilaian aset jangka panjang.

Faktor-faktor Lain yang Mempengaruhi Likuiditi Monetari Global Termasuk:

-

Isyarat Berhenti Kehilangan: Perjanjian AS-Iran Menyebabkan Harga Minyak Jatuh. Titik paling cerah di sektor makro datang daripada jangkaan perjanjian perdamaian yang ditandatangani antara AS dan Iran. Minyak Brent jatuh lebih daripada 6% kepada sekitar $87, secara signifikan melegakan tekanan inflasi tenaga jangka panjang. Dalam latar belakang CPI yang melepasi 4%, penurunan harga minyak adalah penting untuk mencegah "kemusnahan pasaran gaya 1994."

-

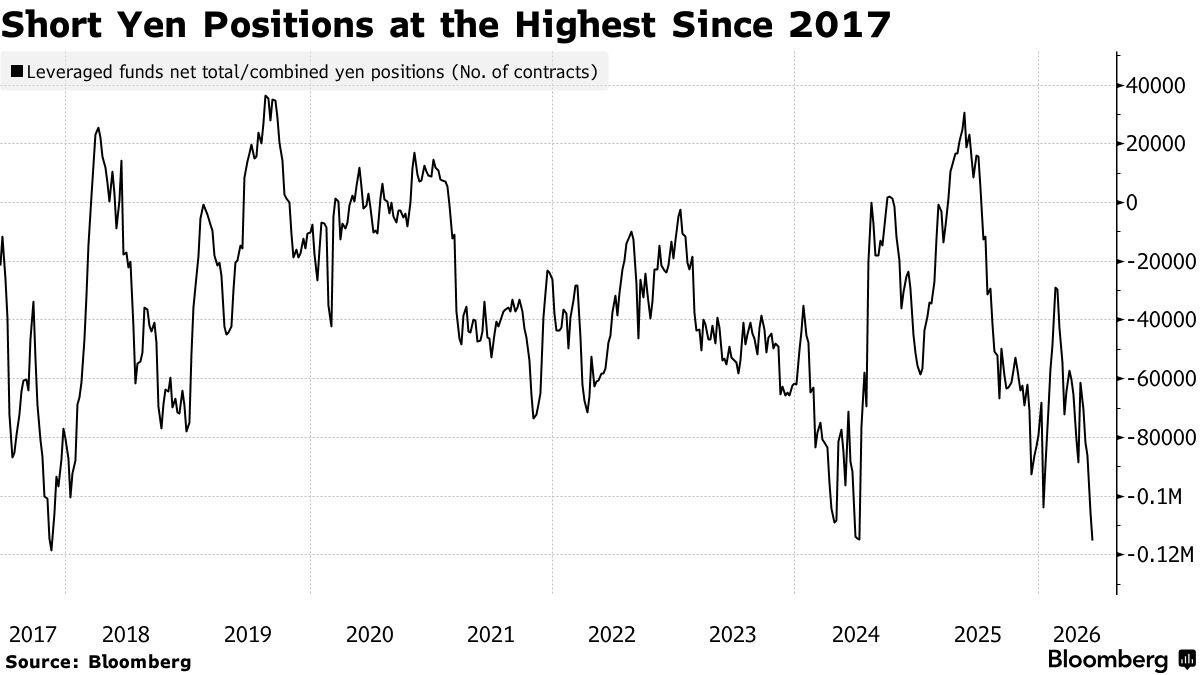

Risiko Ekor: Perdagangan Carry Yen yang Sangat Ramai. Walaupun terdapat potensi penyelesaian kenaikan kadar dari Bank of Japan, spekulan masih secara besar-besaran menjual pendek yen. Kontrak pendek bersih dana berpengaruh telah meningkat melebihi 115,000, mencapai paras tertinggi sembilan tahun. Sekiranya BOJ memperketat kadar melebihi jangkaan dan memicu pantulan yen yang hebat, ia boleh dengan mudah mencipta semula kepanikan pembatalan perdagangan carry, menghantam gelombang kejutan melalui likuiditi global.

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

Minggu ini (15 hingga 21 Jun), pasaran modal global menyambut "Minggu Super Bank Pusat" paling penting tahun ini. Keputusan kadar faedah daripada tiga bank pusat utama akan diumumkan secara rapat. Disebabkan tekanan inflasi yang dipicu oleh situasi geopolitik Timur Tengah terkini, perbezaan dasar moneter global semakin meningkat.

-

15 Jun (Isnin): Indeks Perniagaan Empire State, NY

-

16 Jun (Sel): Pembebasan Data Makroekonomi China bulan Mei (Jualan Runcit, Nilai Tambah Industri, Harga Rumah 70 Bandar); Keputusan Kadar Faedah Bank of Japan (Konferensi Pers oleh Timbalan Gabenor Shinichi Uchida)

-

17 Jun (Rab): Data Jualan Eceran AS Mei (sering disebut sebagai "Data Horror" kerana kesannya terhadap pasaran); CPI UK Mei

-

18 Jun (Kham): Keputusan Kadar Faedah Federal Reserve dan Konferensi Pers (Debut Ketua Baharu); Keputusan Kadar Faedah Bank of England

-

19 Jun (Juma): Data inflasi CPI Jepun Mei

Pemerhatian Pembiayaan Pasar Utama:

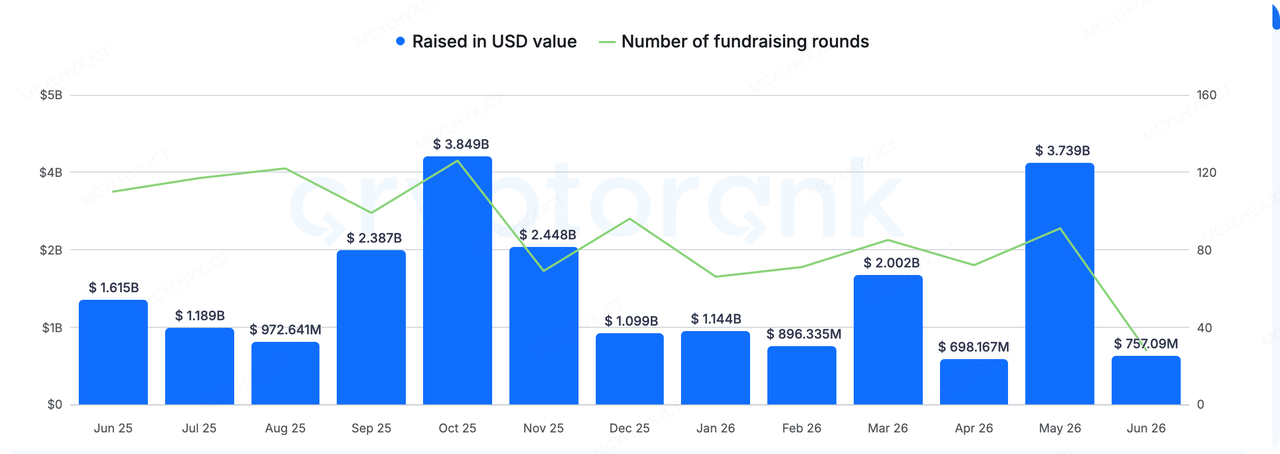

Sumber Data: CryptoRank

Minggu ini, pasaran utama menunjukkan dikotomi "es dan api" yang ekstrem serta ciri struktur yang sangat terkonsentrasi. Menurut data pemantauan dari RootData, minggu ini tidak hanya melahirkan putaran pendanaan super besar seperti Digital Asset ($355 juta) dan Morpho ($175 juta), tetapi akuisisi dan penggabungan projek matang terus menjadi kata kunci utama—dari Blockworks yang mengakuisisi Messari, hingga GSR Securities, Metaplanet Securities, dan Light Protocol yang berturut-turut diakuisisi.

Aliran modal dan sumber daya industri memberikan isyarat yang jelas: pasaran kripto sedang mempercepat pembersihan gangguan yang tidak perlu, dan infrastruktur di sektor-sektor inti sedang berkonsentrasi kepada beberapa oligopoli teratas.

Platform media dan data kripto Blockworks telah mengakuisisi pesaing lamanya, Messari, dengan harga sedikit lebih dari $10 juta. Perlu dicatat dengan nafas panjang bahawa Messari pernah dinilai sebanyak $300 juta dalam putaran pendanaan sebelumnya pada 2022. Akuisisi dengan pengurangan nilai 96% yang kejam ini dengan jelas memperlihatkan pembersihan tanpa ampun yang dialami oleh perusahaan rintisan yang sebelumnya bernilai tinggi akibat pasar bear dan peralihan siklus.

-

Evolusi Logik: Dalam pasaran beruang sebelum ini, platform data terutamanya melayani perasaan dan hingar-bingar runcit; tetapi kitaran ini berbeza. Kelulusan ETF, pengukuhan kerangka pematuhan, dan aliran modal institusi dari Wall Street memaksa seluruh industri untuk selari dengan sistem penyelidikan dan pengungkapan kewangan tradisional. Seiring dengan pertumbuhan volum modal, pasaran tidak lagi hanya memerlukan berita sekejap dan batang lilin, tetapi pangkalan data yang terstruktur, sistem laporan penyelidikan yang ketat, dan pelacakan asas jangka panjang.

-

Pemusatan Sektor: Setiap fasa matang industri kripto melalui proses "mengurangkan kebisingan terlebih dahulu, kemudian memusatkan infrastruktur." Kita telah melihat pemusatan bursa, pihak penyimpanan, dan saluran ETF, dan kini giliran portal data dan penyelidikan.

Berdasarkan perubahan pasaran primer terkini, kitaran modal seterusnya akan dimiliki oleh pembina infrastruktur yang mampu menghubungkan arus modal institusi, memiliki model perniagaan tertutup yang kukuh, dan menyediakan perkhidmatan yang memenuhi piawaian kepatuhan.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek-portfolionya sepanjang keseluruhan kitaran hidup, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukan merupakan nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan secara eksplisit atau tersirat mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan melibatkan risiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.