Laporan Mingguan KuCoin Ventures: "Universalisasi" Penukaran Membuat Kejutan & Kepelbagaian Dasar Makro; PayFi & Stablecoin Memimpin Kebiasaan Pasaran Primer Baru

2025/12/22 21:51:02

1. Tumpuan Pasaran Mingguan

Pemantau Pertukaran: Mematuhi Onshoring, Memburamkan Batas, dan Arus Bawah dalam Perang Yuran Sifar

Minggu ini mewakili perubahan dramatik dalam landskap pertukaran, dengan isyarat jelas tentang kesesuaian Pertukaran Pusat "onshoring" dan kekonvergenan yang muncul pada akhir 2025. Platform-platform kelas atas sedang mengurangkan ruang kelangsungan hidup pertukaran kelas pertengahan melalui dua laluan utama:

Pertama, CEX yang dahulunya sementara keluar dari pasaran utama disebabkan oleh tekanan perundangan kini memanfaatkan peluang politik semasa (contohnya, sikap pro-kripto pentadbiran Trump) atau laluan patuh syariah yang baru untuk kembali memasuki kawasan berduit tinggi seperti AS, UK, dan Eropah. Kedua, bursa yang diwakili oleh Coinbase sedang meruntuhkan dinding antara Kripto dan TradFi, menubuhkan "Akaun Universal" sebagai piawaian industri yang baru. Untuk pemain lain dalam sektor ini, perkhidmatan semerta dan perbezaan mudah sahaja bukan lagi medan perang utama; had penghijrahan masa depan akan memerlukan kombinasi keupayaan yang lebih pelbagai.

Menurut Bloomberg, Binance sedang meneliti satu reorganisasi modal untuk memulihkan semula Binance.US. Koncessi khusus mungkin merangkumi pengurangan saham kawalan pendiri CZ, selaras secara aktif dengan projek kripto keluarga Trump, World Liberty Financial, dan mencari penjajaran kepentingan yang lebih mendalam dengan raksasa pengurusan aset global, BlackRock. Untuk memulihkan tiketnya ke pasaran AS, Binance kelihatan sedia membayar harga yang tinggi dari segi ekuiti dan kawalan.

Binance bukan kes terasing. Dalam bulan lepas, KuCoin memperoleh pendaftaran dengan Austrac di Australia dan lesen MiCA di Austria, memasuki tapak catur yang diatur oleh Eropah dan Australia. Minggu lepas, dua tahun selepas keluar dari pasaran UK, Bybit memilih laluan yang lebih cerdik: melanjutkan operasi UK dengan bersekutu dengan institusi berlesen Archax (yang bertindak sebagai pemberi kelulusan untuk kandungan promosi kewangannya).

Sambil mematuhi peraturan onshoring dan pengembangan, bentuk produk pertukaran sedang melalui perubahan kualitatif yang tidak boleh dibatalkan, yang paling ketara tahun ini melalui penghapusan sempadan produk. Platform seperti Coinbase dan Bitget sedang memecahkan isolasi antara Kripto dan TradFi, menjadikan "Universal Accounts" piawaian industri yang baru. Coinbase mengumumkan hasratnya dalam "System Update" minggu ini: tidak lagi puas hanya menjadi pertukaran kripto, ia kini menentang broker. Kini, pengguna boleh menggunakan USDC dalam akaun mereka untuk membeli saham AS secara langsung, atau malah memperdagangkan altcoin Solana melalui agen Jupiter yang disepadukan. Ini bermakna Coinbase cuba memasukkan "Nasdaq" dan "Kasino On-Chain" ke dalam satu Aplikasi sahaja. Sama juga, Bitget melancarkan strategi "Universal" di pasaran luar bandar, membolehkan pengguna menggunakan USDT sebagai margin untuk memperdagangkan Emas, Minyak Mentah, Forex, dan CFD Saham AS. Evolusi ini memperbaiki lagi pengalaman dagangan pengguna, menghapuskan keperluan pelabur untuk kerap menempatkan dan menarik dana di pelbagai platform untuk mengalokasikan aset yang berbeza.

Di sisi yang lain, berdasarkan latar belakang konvergensi produk, CEX berpengalaman Bitfinex cuba menggugah pasaran minggu ini dengan taktik harga asas. Bitfinex mengumumkan dasar kos sifar kekal untuk keseluruhan platform dan semua kategori. Ini bukan promosi jangka pendek, tetapi merangkumi dagangan semerta, margin, kontrak kekal, sekuriti, dan malah dagangan OTC; kos adalah sifar untuk kedua-dua Maker dan Taker. Niatnya ialah menarik kecairan sedia ada di seluruh pasaran dan pedagang frekuensi tinggi melalui kos yang sangat rendah. Ini menjejaskan medan perang CEX yang sengit pada masa ini. Jika pesaing bermula menurunkan yuran atau memperkenalkan yuran sifar, bagaimana CEX sepatutnya membina parit eksklusif mereka sendiri?

"Sektor Hard Mode" pasaran pertukaran sedang perlahan-lahan terbongkar. Untuk pemain lain, perbandingan token ke token yang mudah dan perniagaan kontrak mungkin tidak lagi menjadi penghalang kompetitif utama. Tanah tinggi masa depan telah berpindah ke keupayaan dalam saluran patuh syariah, menangkap ketercairan sebenar, penyelesaian aset silang, dan kawalan kos yang ekstrem untuk bertahan dalam perang yang semakin sengit.

2. Isyarat Pasaran Terpilih Mingguan

Kebelakangan Kebijakan Kewangan Global Menjadi Kenyataan: "POTONGAN HAWKISH" oleh Fed Bertemu Kenaikan Kadar BOJ, Membawa Aset Risiko ke Fasa Penyenaraian Semula

Pada minggu lepas, pemboleh ubah makro global berpusat kepada dua mesyuarat bank pusat yang utama. Bank Persekutuan (Federal Reserve) telah melaksanakan potongan kadar 25 bps yang dijangka secara meluas pada mesyuarat FOMC Disember. Walau bagaimanapun, melalui dot plot yang dikemaskini dan kenyataan Presiden Jerome Powell, Fed menghantar isyarat yang jelas: ruang kelonggaran masa depan adalah terhad, dan kadar faedah nyata neutral mungkin menetap jauh lebih tinggi daripada tahap sebelum pandemik. Pada masa yang sama, pada 19 Disember, Bank Jepun secara rasmi menaikkan kadar dasarnya sebanyak 25 bps kepada 0.75%, memulakan kitaran penghijauan yang baru. Langkah serentak tetapi bertentangan oleh dua bank pusat utama ini—berpindah jauh daripada dasar yang ekstrem—menandakan peralihan daripada "jangkaan kelonggaran serentak" kepada fasa baru kejatuhan kawasan dan pergerakan struktur.

Melawan latar belakang pendirian "mengurangkan tetapi tidak melonggarkan" oleh Fed, keluk hasil kewangan Amerika Syarikat terus mengikuti trend peningkatan beruang. Walaupun hasil pada hujung pendek menurun selepas potongan kadar dasar, hasil pada hujung jangka panjang tetap tinggi atau malah sedikit meningkat, ditekan oleh defisit yang tinggi, tekanan bekalan bon, dan ketidakpastian inflasi. Kombinasi ini meredakan tekanan pembiayaan jangka pendek tetapi pada masa yang sama meningkatkan kadar diskaun untuk aset saham, memberi kesan pada pernilaian saham pertumbuhan jangka panjang dan aset risiko. Sementara itu, walaupun kenaikan kadar oleh BoJ sebahagian besarnya telah dijangka, kepentingan simboliknya melebihi penyesuaian kadar itu sendiri: bank pusat utama terakhir di dunia yang mempertahankan dasar sangat longgar sedang secara sistematik keluar dari pentas, memperjelas lagi trend penyempitan beza kadar faedah antara Amerika Syarikat dan Jepun.

Sumber Data: investing.com

Selepas keputusan dasar diperakukan, aset risiko tradisional tidak menunjukkan kenaikan seragam. Saham-saham AS berayun pada paras yang tinggi selepas FOMC, dengan sektor AI dan teknologi berkeluasan tinggi menunjukkan prestasi yang berbeza. Perubahan dalam pasaran FX dan kadar berkembang lebih jelas: yen mengalami keteranjakan yang tinggi sekitar mesyuarat BOJ, hasil jangka panjang bon Jepun bergerak ke arah yang lebih tinggi sepanjang lengkung, dan daya tarik dagangan carry yang berasaskan beza hasil antara AS dan Jepun secara sistematik berkurangan. Dalam jangka panjang, trend modal domestik Jepun yang kembali dari aset luar negara (khususnya bon Treasury AS) cenderung berterusan, mengurangkan permintaan untuk bon Treasury AS, menjejaskan permintaan terus ke atas kadar jangka panjang global, dan mempengaruhi pusat keluasan aset risiko global melalui saluran kadar diskaun.

Pasar kripto dengan cepat mencerminkan perubahan sentimen ini. Dengan latar belakang ketidakpastian makro yang meningkat, pasaran kripto sekunder terus mengikut corak konsolidasi yang lemah. BTC berulang kali gagal menembusi paras $90,000 dan kembali ke paras pertengahan; ETH sedang berjuang di sekitar paras $3,000 tanpa menubuhkan trend yang bebas. Tema-tema beta tinggi dan sektor meme menghadapi tekanan yang luas, dengan hanya token-token yang dipergerakkan oleh acara yang terisolasi menunjukkan lonjakan sebentar yang memberi sedikit sokongan kepada keseluruhan sentimen.

Sumber Data: tradingview.com

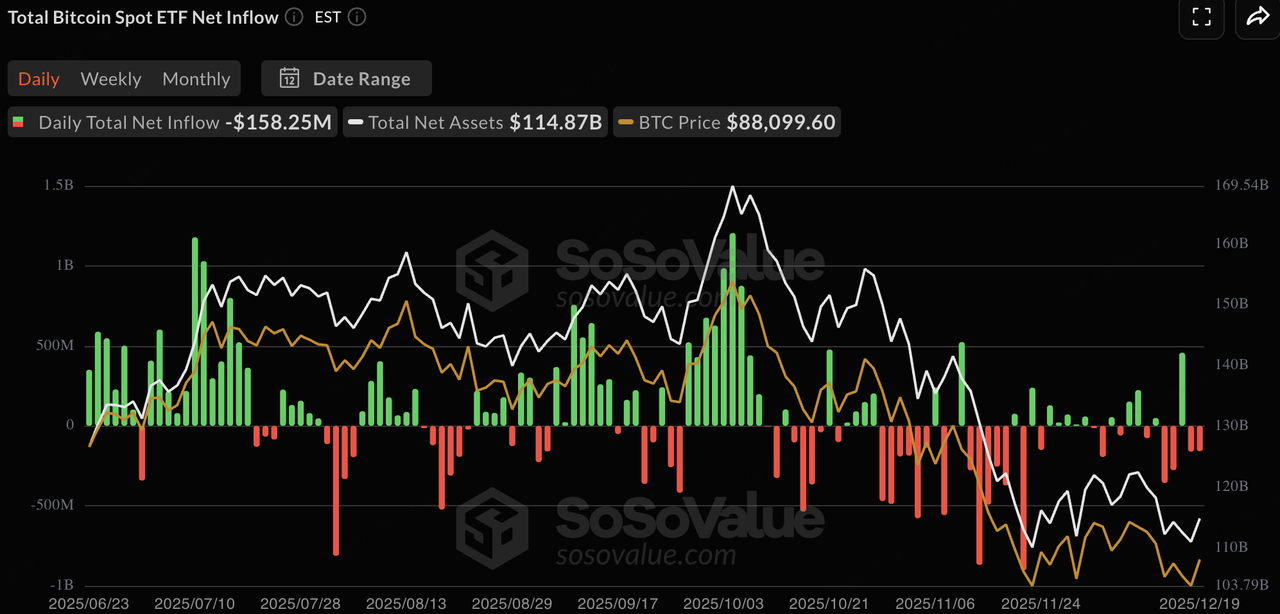

Minggu lalu, ETF kripto semerta mencatatkan aliran keluar bersih yang signifikan, menunjukkan modal institusi tradisional, yang menghadapi ketidakpastian daripada "Super Central Bank Week", memberi keutamaan kepada pengambilan keuntungan dan pengurangan risiko sebelum cuti Krismas. ETF BTC semerta melihat aliran keluar bersih mingguan sekitar $500 juta, menekankan sentimen menunggu dan melihat yang dominan di kalangan institusi berhampiran paras rintangan $90,000 dan peralihan daripada aliran masuk beransur-ansur kepada dinamik permainan stok. ETF ETH semerta pula memperlihatkan prestasi yang lebih lemah, dengan aliran keluar bersih mingguan mencapai kira-kira $640 juta. Apabila ketidakpastian makro meningkat (kadar dasar BOJ + pandangan hawkish Fed), institusi cenderung memotong dahulu pendedahan kepada aset beta tinggi, cecairan rendah. Dengan keuntungan ETH yang agak sederhana dan momentum naratif on-chain dalam kitaran ini, ia telah menjadi kandidat pilihan untuk pengurangan bertahan dalam keseimbangan semula portfolio akhir tahun, membolehkan institusi membebaskan tunai atau membina semula kedudukan Treasury.

Sumber Data: SoSoValue

Kecairan berantai menunjukkan pertumbuhan yang semakin perlahan dalam jumlah keseluruhan penerbitan stablecoin. USDT tetap menjadi sumber utama bekalan tambahan, dengan jualan pasaran sebanyak $186.8 bilion, naik 0.27% minggu ke minggu, memperkuat lagi dominasinya di atas 60%. USDC menurun sedikit sebanyak 1.62%, mencerminkan sedikit peralihan modal. Stablecoin lain menunjukkan perbezaan yang jelas: varian-varian baru/berhasil seperti RLUSD dan USYC mencatatkan pertumbuhan positif (+3.19% dan +5.09% masing-masing), manakala USDe dan DAI terus mengurangkan beban dengan penurunan antara 1.37% hingga 1.85%. Khususnya, USYC, sebagai stablecoin berhasil, memindahkan hasil jangka pendek Treasury dan repo kepada pemegangnya (berfungsi seperti dana pasaran wang berantai), menawarkan pendapatan pasif sambil mempertahankan pegangan hampir 1:1 USD dan kebolehtukaran USDC segera—ciri yang sangat menarik untuk institusi semasa keseimbangan semula akhir tahun untuk mengelakkan dana yang tidak digunakan. Secara keseluruhannya, isyarat yang sederhana ini menunjukkan modal belum pun meninggalkan pasaran kripto secara besar-besaran tetapi menunggu peluang selepas cuti.

Sumber Data: DeFiLlama

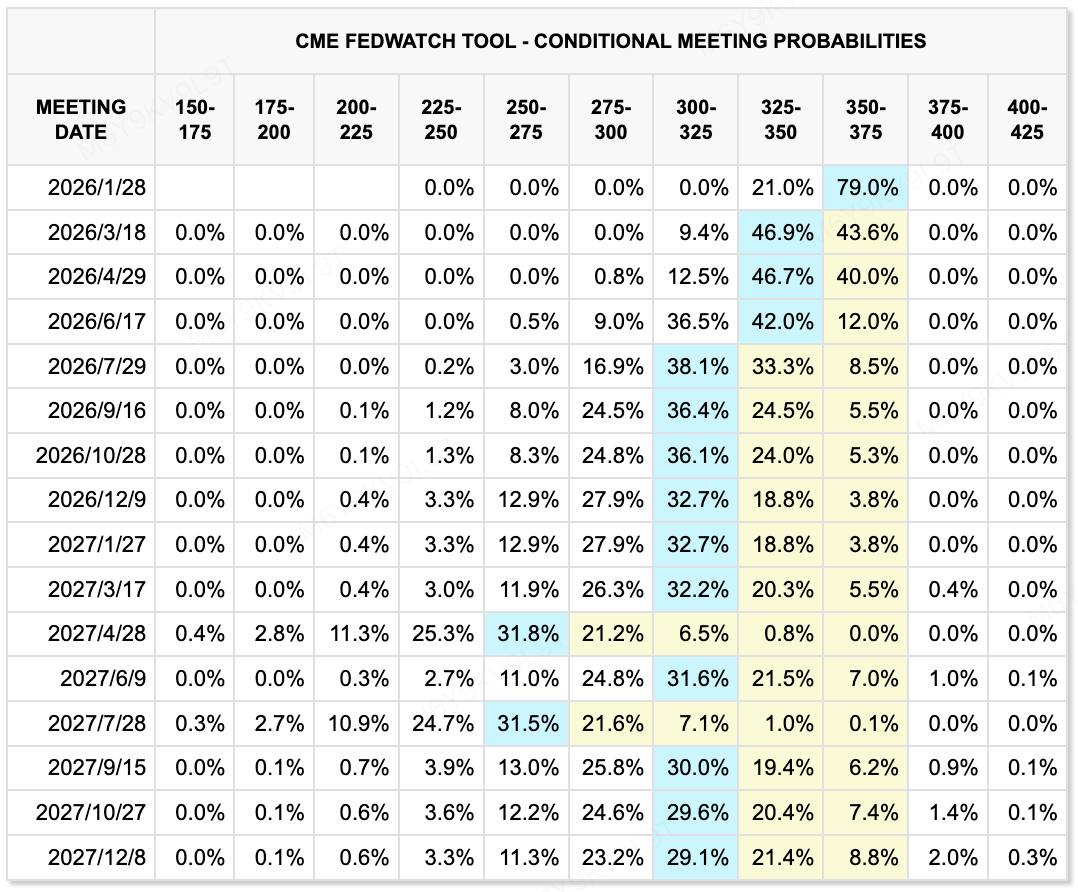

Berdasarkan alat CME FedWatch, pasaran memberi kebarangkalian 79% bahawa Bank Persekutuan (Federal Reserve) akan mengekalkan kadar tidak berubah pada mesyuarat Januari. Untuk mesyuarat Mac dan April, kebarangkalian yang dinyatakan bagi potongan tambahan tetap rendah, tanpa penentuan jelas bagi kelonggaran kumulatif 50as. Jangkaan asas pasaran untuk 2025 menunjukkan potongan keseluruhan 25–50as sepanjang tahun. Lintasan penentuan ini mencerminkan proses terus menerima dinamik inflasi dan jangkaan pertumbuhan yang lebih luas.

Sumber Data: CME FedWatch Tool

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

-

23 Disember: KDNK Suku Ke-3 AS (kesudahan), Indeks Keyakinan Pengguna

-

26 Disember: Pelupusan minit mesyuarat Bank Jepun Disember, memberi petunjuk tentang masa kenaikan kadar 2026 yang pertama

Pemerhatian Pasaran Utama:

Kapital pasaran utama terus menggemari projek-projek berorientasikan infrastruktur dengan aplikasi dunia nyata yang nyata, dengan pembayaran, DePIN, data, dan projek berkaitan AI muncul sebagai kawasan tumpuan utama. Sektor DePIN dan PayFi terutamanya aktif. Projek seperti Fuse (jaringan tenaga), DAWN (lebar jalur persebaran), ETHGAS (abstraksi gas Ethereum), dan Speed (lapisan pengiraan Bitcoin) mengumumkan bulan kewangan baru, mencerminkan minat pelabur yang berterusan dalam naratif yang berpusat pada peta sumber berantai ke kapasiti produktif dunia nyata. Musim ini, bulan kewangan peringkat akhir (Siri B dan seterusnya) dan pelaburan strategik menyumbang kepada kira-kira aktiviti yang lebih besar, dengan modal semakin menekankan potensi aliran tunai berbanding pilihan tahap permulaan yang tinggi risiko.

Sumber Data: CryptoRank

-

Tenaga Fuse (dahulunya Projek Sifar): Projek DePIN berasaskan Solana ini mengumumkan putaran B berjumlah 70 juta dolar yang diketuai oleh Lowercarbon Capital dan Balderton Capital, dengan penilaian pasca-kewangan sebanyak kira-kira 5 bilion dolar. Fuse menggunakan model "sumber-ke-socket" yang diintegrasikan secara menegak, membina kemudahan tenaga boleh diperbaharui dan menyediakan kuasa secara langsung kepada pengguna. Dengan memasukkan rantai bekalan secara dalaman dan memperkenalkan penyelesaian dan pentadbiran berantai, Fuse bertujuan untuk menghapuskan ketidakefisienan dalam pasaran tenaga tradisional. Didirikan oleh bekas eksekutif Revolut, projek ini kini melayani kira-kira 200,000 rumah tangga di UK.

-

DAWN: Dikembangkan oleh pasukan Andrena, protokol lebar bantuan perhimpunan DAWN menyelesaikan putaran B berjumlah 13 juta dolar yang diketuai oleh Polychain Capital. DAWN membenarkan pengguna memasang nod pangsapuri ("Black Boxes") untuk menyediakan akses broadband sebagai balasan kepada insentif token, memposisikannya sebagai alternatif perhimpunan kepada ISP tradisional. Walaupun rangkaian tersebut dikatakan merangkumi jutaan rumah tangga di sebahagian Amerika Syarikat, keberkesanannya jangka panjang bergantung kepada kadar penukaran pengguna, kos peralatan, dan kepatuhan perundangan.

RedotPay: Seekor Unicorn yang Muncul dalam Pembayaran Berasaskan Stablecoin

RedotPay mengumumkan penyelesaian rundingan siri B sebanyak USD 107 juta, yang diketuai oleh Goodwater Capital, dengan penyertaan daripada Pantera Capital, Blockchain Capital, dan Circle Ventures. Rundingan ini telah berlaku kelebihan permintaan, membawa jumlah pembiayaan yang diperoleh pada 2025 kepada USD 194 juta, dan menetapkan syarikat pada skala unicorn.

Daripada berfokus kepada pengguna asli kripto, RedotPay menargetkan SME dan pekerja bebas dengan memperkukuhkan penyelesaian berdasarkan stablecoin bersama rangkaian Visa dan Mastercard. Platform kini menyokong majoriti stablecoin seperti USDT dan USDC, menawarkan perkhidmatan penukaran fiat dan penyelesaian perniagaan. Pembiayaan akan digunakan untuk memperluaskan liputan lesen global (termasuk MiCA di EU dan PSA di Singapura), memperbaiki sistem pengurusan risiko, dan memperbaiki produk B2B.

Dari perspektif industri, RedotPay menunjukkan satu laluan pelaksanaan yang praktikal untuk model PayFi. Dengan merangkumi tangga koin stabil, penyelesaian, dan antara muka rangkaian kad, ia cuba mengurangkan geseran dalam memasukkan koin stabil ke dalam aliran pembayaran komersial dunia nyata. Berbanding dengan penyelesaian pembayaran atau koin stabil lapisan tunggal, kemajuan RedotPay dalam penempatan tempatan dan pelaksanaan peraturan di pasaran berkembang tertentu memposisikannya untuk menangkap permintaan penyelesaian lintas sempadan dan pembayaran "seperti USD".

Pemboleh ubah utama yang perlu dipantau termasuk keberterusan pertumbuhan pengguna, implikasi kos mematuhi peraturan, dan kestabilan perkongsian dengan penerbit utama stablecoin. Secara keseluruhannya, kes ini mencerminkan bagaimana PayFi berfokus pada stablecoin sedang beransur-ansur beralih dari pengesahan konsep ke arah pelaksanaan komersial yang layak.

3. Projek Spotlight

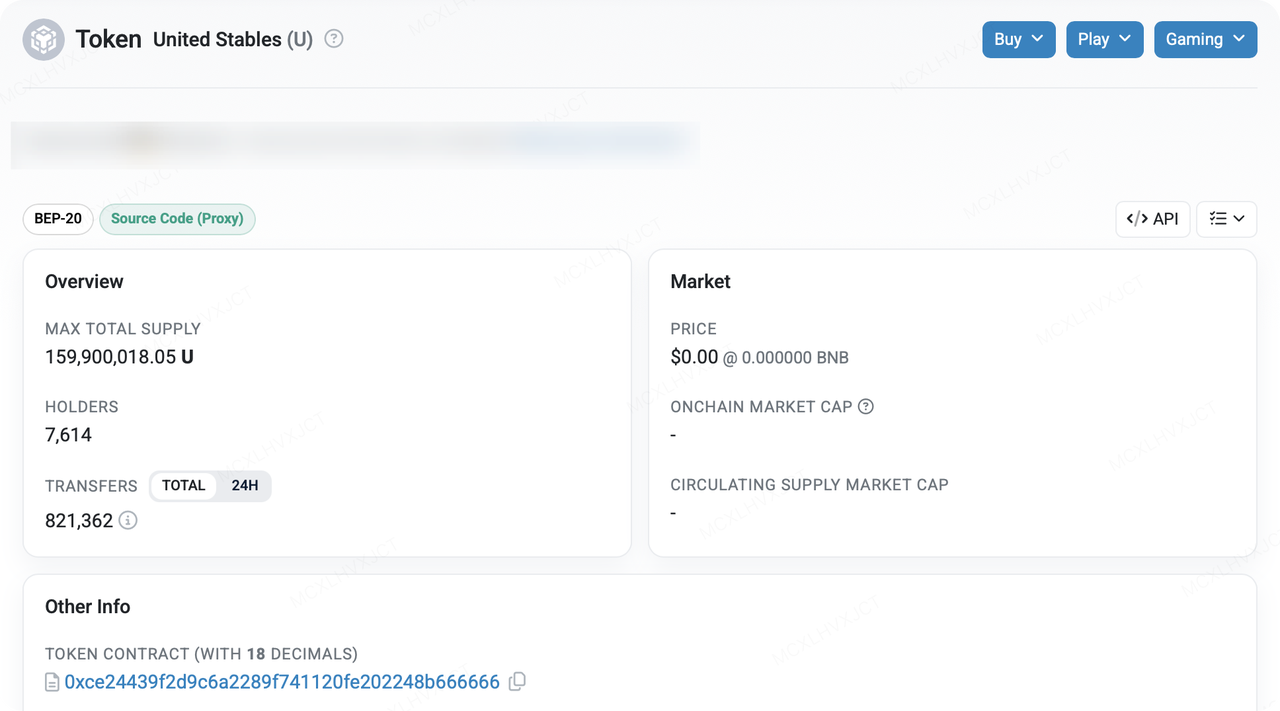

Pelancaran Matawang Kripto Stabil Baru: $U’s Lalu Lintas Terbeza dan Risiko Utama

United Stables baru-baru ini melancarkan kekunciannya USD, $U, dengan pelaksanaan pertama pada kedua-dua BNB Smart Chain dan Ethereum dengan niat yang dinyatakan untuk melayani kes-kes penggunaan modal berkelajuan tinggi seperti perdagangan, DeFi, penyelesaian institusi, dan pembayaran lintas sempadan. Perhatian awal, bagaimanapun, telah lebih diperlancarkan oleh dua "eksternal" katalis berbanding dengan penyerapan organik sahaja: (1) CZ's cepat repost di media sosial, yang berfungsi sebagai isyarat kredibiliti, dan (2) pasukan yang agresif awal dorongan pada integrasi dan program likuiditi (DEX, pinjaman, dompet, dan sokongan CEX dilancarkan secara serentak), menjadikan $U kelihatan mengikuti lebih tegas "memulakan dan segera boleh digunakan" buku laluan.

Data berantai menunjukkan bekalan $U berkembang dengan cepat selepas pelancaran. Dalam masa kurang daripada empat hari, BscScan menunjukkan jumlah bekalan maksimum kira-kira 159.9 juta token dan kira-kira 7,614 alamat pegangan. Pada masa yang sama, alamat berkaitan HTX menyumbang lebih daripada 65% daripada pemegang teratas, dan HTX telah mempromosikan produk pulangan yang menawarkan sehingga 20% APY. Dalam naratif "kembang dengan cepat pada pelancaran", tahap kepekatan ini tidak biasa: ia boleh mencerminkan pencetakan institusi awal serta perjanjian jaminan/pembentuk pasaran, dan ia juga boleh menjadi kesan sampingan program likuiditi dan pulangan CEX menyerap bekalan. Dengan itu, bagi pemerhati luar, kepekatan secara objektif memperbesar dua kebimbangan: (1) sama ada likuiditi dan penemuan harga pasaran sekunder secukupnya tersebar, dan (2) sama ada kejelasan penebusan dan aset tetap boleh disahkan di bawah keadaan tertekan.

$U sedang menetapkan dirinya secara berbeza daripada model "single-issuer stablecoin", menekankan pendekatan "inclusive stablecoin reserve" untuk mengumpulkan likuiditi berbanding berlumba secara homogen murni dengan pesaing. Dikombinasi dengan insentif/mekanisme pemindahan 0-gas yang diklaimnya di BSC dan integrasi DeFi/wallet yang pantas, ini kelihatan lebih seperti strategi "membeli mindshare ekosistem dengan kelajuan pengedaran". Yang penting, soalan utama bukanlah sama ada naratif ini lebih meyakinkan, tetapi adakah dua perkara boleh disahkan secara berterusan:

-

Sama ada komposisi perbendaharaan, susunan penjagaan, syarat penebusan, dan pengesahan pihak ketiga yang lebih kerap adalah jelas dengan memadai;

-

Sama ada kedalaman, slippage, dan kesesuaian lintas-venue bagi kuili cecair utama (DEX ↔ pinjaman ↔ CEX) dapat mengekalkan kelajuan pertumbuhan bekalan—sebaliknya satu ketidaksamaan struktur boleh muncul di mana "bekalan berkembang pantas, tetapi kesesuaian tertinggal."

Dari segi pelaksanaan, laluan integrasi $U adalah pertaruhan yang agak langsung ke atas "asas aplikasi keluar masuk tinggi" BSC. Integrasi dengan PancakeSwap, Aster, Fourmeme, dan ListaDAO—bersama-sama sokongan dompet dari Binance Wallet, Trust Wallet, dan SafePal, serta senarai CEX di HTX—memberi $U liputan yang luas merentasi dagangan, pendahuluan/pinjaman, skrip pelancaran meme, dan akses dagangan terpusat. Secara khusus, Fourmeme telah mencipta satu seksyen khusus untuk $U dan cuba menempatkan ia sebagai aset pelancaran utama untuk projek baru—secara berkesan bersaing untuk peranan "unit denominasi" dalam pelaksanaan utama berantai dan penghujung cecairan. Jika jalan kebergantungan sedemikian berjaya, permintaan penggunaan sebenar $U tidak akan bergantung sepenuhnya kepada subsidi hasil, tetapi boleh disokong oleh gelung dalaman "pelancaran → dagangan → membuat pasaran → kitar semula modal." Walau bagaimanapun, juga penting untuk diperhatikan bahawa talian cecairan $U masih belum terlalu dalam, dan ramai peserta mungkin masih dalam mod menunggu dan melihat.

Dari segi masa depan, potensi pembezaan $U adalah terkumpul dalam naratif gabungan "kerahsiaan perniagaan + pembayaran boleh atur semula asli AI." Jika projek ini dapat menyediakan perlindungan kekerahsiaan yang lebih baik tanpa mengorbankan kesesuaian audit, dan memajukan keupayaan seperti pemindahan tanpa bayaran gas/berdasarkan tanda tangan dan pembayaran mesin-ke-mesin ke lapisan stablecoin, $U mungkin lebih selari dengan permintaan yang berkembang mengenai "automasi perbendaharaan perniagaan dan pembayaran agen AI." Dengan itu, menyediakan keupayaan ini biasanya jauh lebih sukar daripada sekadar mengeluarkan stablecoin baru. Pada akhirnya, pasaran akan mengesahkan teori ini menggunakan dua set metrik: (1) kegunaan dan kekalan lintas-kes (penggunaan sebenar dalam pembayaran/penyelesaian/DeFi), dan (2) kejelasan dan kebolehpercayaan kesesuaian (kekerapan pendedahan aset, skop audit/sijil, SLA penukaran, dan panduan jelas untuk situasi luar biasa).

Dari perspektif risiko, struktur simpanan "inklusif" mungkin meningkatkan likuiditi pada tahap portfolio, tetapi ia juga membuatkan penghantaran risiko menjadi lebih kompleks. Apabila simpanan merangkumi pelbagai stablecoin dan aset fiat, tindakan patuh setiap, gangguan jaminan, kejadian pembekuan, atau de-peg yang mempengaruhi sebarang aset komponen boleh diperbesar menjadi kejutan keyakinan yang lebih luas melalui satu liabiliti $U. Kedua, sempadan kawal selia dan lesen tetap menjadi ketidakpastian utama: pengungkapan risiko dan patuh setiap laman web merangkumi kenyataan kesesuaian khusus kawasan (contohnya, status pendaftaran/lesen di bawah rangka tertentu), yang menunjukkan julat pelanggan institusi yang boleh dihubungi dan saluran pengedaran yang sedia ada mungkin berubah mengikut perkembangan kawal selia. Akhir sekali, jika kedalaman talian dan likuiditi tukaran tidak meningkat secara serentak, pertumbuhan awal lebih cenderung dianggap sebagai "jumlah yang dihasilkan saluran" berbanding kesan "kesan rangkaian" yang sebenar.

Secara keseluruhannya, $U kelihatan seperti pesaing eksperimen dalam perlumbaan stablecoin selepas BUSD. Kelebihannya bergantung pada sama ada ia dapat menukar skala pencetakan institusional kepada penetrasi pembayaran/pembersihan yang boleh dikekalkan—dan sama ada ia dapat memperkuat kepercayaan melalui mekanisme penebusan yang transparan dan berdasarkan peraturan. Samada momentum jangka pendek kekal akan bergantung secara besar kepada insentif ekosistem, kegunaan praktikal di pelbagai tempat DeFi utama, dan, secara kritikal, sama ada ia dapat memperoleh angin belakang pengedaran yang lebih kuat daripada platform dan dompet utama untuk membentuk kitaran "pegang → guna → kembaliagih" yang tahan lama.

Tentang KuCoin Ventures

KuCoin Ventures ialah sayap pelaburan utama KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibina berdasarkan keyakinan, melayani lebih 40 juta pengguna di seluruh 200+ negara dan kawasan. Bertujuan untuk melabur dalam projek kripto dan blockchain paling mengganggu era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global.

Sebagai pelabur yang mesra komuniti dan berpandu kajian, KuCoin Ventures bekerja rapat dengan projek-projek portfolionya sepanjang keseluruhan kitaran hayat, dengan tumpuan pada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Pengecualian Tanggungjawab Maklumat pasaran am ini, mungkin daripada pihak ketiga, sumber komersial, atau disponsor, bukanlah nasihat kewangan atau pelaburan, tawaran, permintaan, atau jaminan. Kami menafikan tanggungjawab terhadap kejituan, kelengkapan, kebolehpercayaan, dan sebarang kehilangan yang terhasil. Pelaburan/dagangan adalah berisiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menjalankan kajian, menilai secara bijak, dan mengambil tanggungjawab penuh.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.