Laporan Mingguan KuCoin Ventures: MSCI Menyimpan Cadangan Kecacatan MSTR & Kebimbangan Mematuhi; NFP Menentukan Semula Penilaian Aset; Analisis Lalu Lintas Dwi-Track CEX-TradFi

2026/01/12 19:00:02

1. Tumpuan Pasaran Mingguan

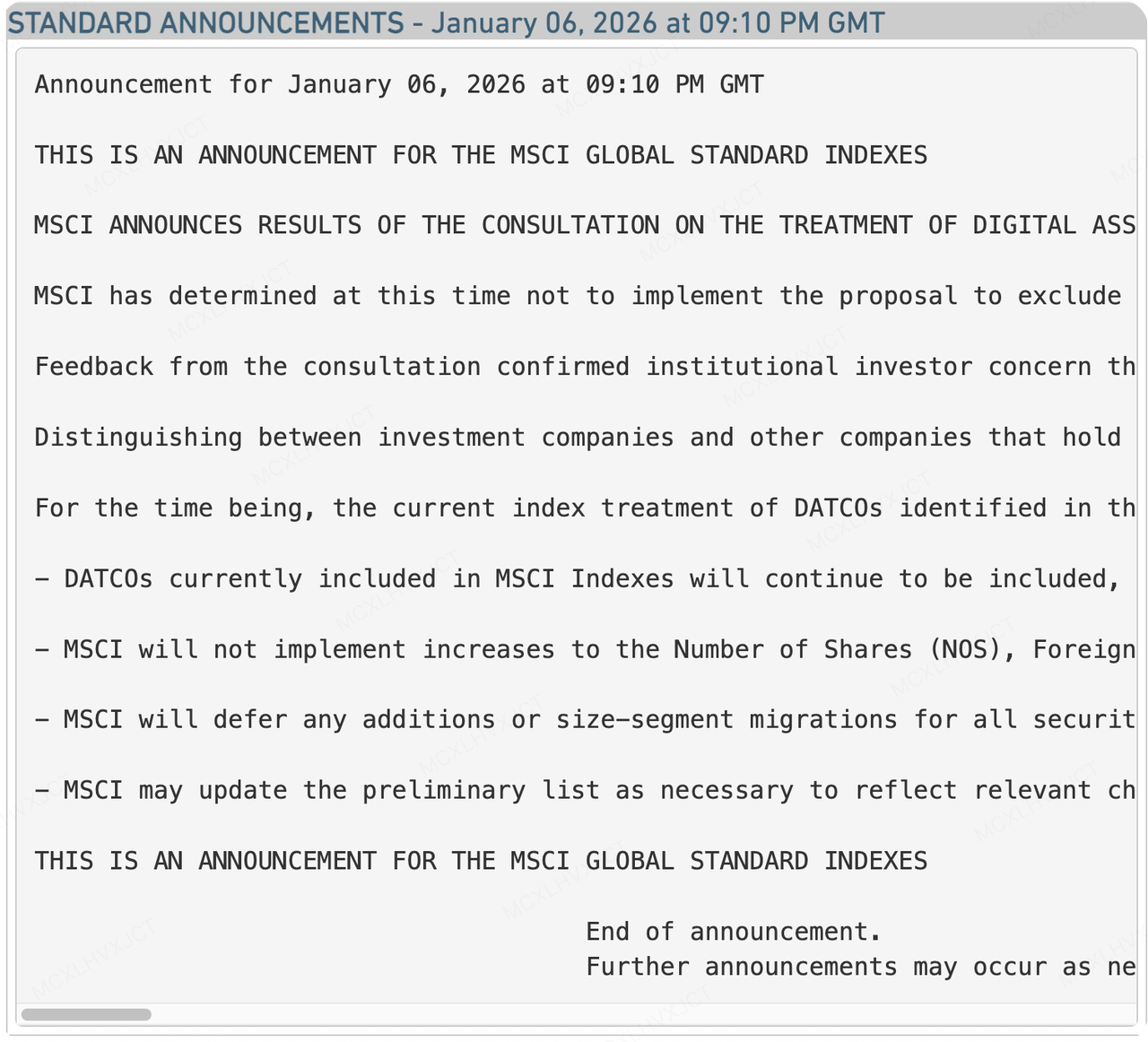

MSCI Menyimpan Cadangan untuk Menyingkirkan MSTR, tetapi Ujian Jangka Panjang Belum Selesai

Sumber Data: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

Minggu lalu, amaran bagi peristiwa "burung unta hitam" yang paling ditakuti dalam pasaran kripto—MSCI membuang MSTR—semasa sementara ditangguhkan. MSCI, pengeluar indeks paling berpengaruh di dunia, secara rasmi mengumumkan ia akan menangguhkan cadangan untuk membuang "Digital Asset Treasury Companies" (DATCOs) daripada indeks globalnya. Walaupun ini kelihatan sebagai kemenangan, apabila dilihat bersama-sama dengan realiti kewangan yang disedut secara serentak oleh MicroStrategy (MSTR), kebimbangan jangka panjang tetap tidak selesai.

Sebelum ini, pada Oktober 2025, MSCI mencadangkan syarikat-syarikat yang mempunyai aset digital melebihi 50% daripada jumlah aset mereka dikelaskan sebagai entiti bukan operasi (seperti ETF) dan seterusnya dikeluarkan daripada senarai. Keputusan untuk menangguhkan cadangan ini bermakna Strategy (MSTR) dan syarikat-syarikat lain yang mengadopsi strategi treasuri Bitcoin sementara mempertahankan kedudukan mereka dalam indeks pelaburan pasif, mengelakkan jualan terpaksa berbillion dolar dalam modal pasif yang dijangka pasaran. Mengikut borang 8-K terkini MSTR, disebabkan koreksi harga pada Q4 2025, syarikat mencatatkan jumlah yang mengagumkan Kerugian tidak direalisasikan sebanyak $17.44 bilion dalam suatu kuartal sahaja. Diberi kerugian tidak direalisasikan yang teruk dalam buku mereka, tekanan jualan daripada penyingkiran indeks mungkin sahaja memicu krisis kewangan. Pilihan MSCI untuk "menangguhkan" keputusan mungkin merangkumi pertimbangan untuk memelihara kestabilan pasaran.

Mengapakah MSCI memilih untuk memberi MSTR jangka rehat sementara? Keputusan ini bukanlah pengesahan penuh terhadap "Bitcoin Treasury Model," tetapi lebih kepada kompromi yang berasaskan kekompleksan operasi dan maklum balas pasaran. Punca utama boleh diringkaskan dalam tiga titik:

-

Bukti Diri Pengurusan Aktif: Pada awal Januari, ketika MSCI hampir mengumumkan keputusannya, MSTR tidak kekal pasif seperti sebuah dana. Sebaliknya, ia terus menarik modal melalui tawaran saham At-The-Market (ATM) dan dengan cepat telah membeli 1,283 Bitcoin. Pergerakan modal frekuensi tinggi ini, bersama-sama dengan satu Simpanan tunai 2.25 bilion USD, bertindak sebagai bukti yang kukuh bahawa ia adalah "syarikat operasi yang dikelolakan secara aktif" berbanding "kenderaan pemegangan pasif."

-

Logik Klasifikasi: MSTR berhujah bahawa ambang "nisbah aset 50%" yang mudah MSCI adalah terlalu mekanikal. Jika harga Bitcoin melonjak, syarikat perisian boleh "lulus secara pasif" menukar diri kepada dana hanya disebabkan oleh penilaian aset. Ini akan menyebabkan penambahan dan penghapusan kerap kepada komponen indeks, yang seterusnya menghasilkan ralat penjejak yang ketara. Dalam surat pembelaannya kepada MSCI, MSTR menggunakan analogi yang meyakinkan: Jika sebuah syarikat mempunyai rizab minyak yang besar, adakah anda membuangnya daripada indeks?

-

Ketidakhadiran Piawaian Akaun Bersepadu: Dalam kenyataannya, MSCI menyebutkan bahawa membezakan antara aset "yang dipegang untuk pelaburan" berbanding yang "dipegang sebagai aset operasi inti" pada skala global memerlukan kajian lanjut. Laporan kewangan dan piawaian akaun semasa adalah tidak mencukupi untuk menyokong pengimbasan automatik yang begitu terperinci.

Walaupun MSTR mengelakkan penyingkiran segera pada Februari 2026, pengumuman MSCI mengandungi syarat tersembunyi, dan jalan ke depan jauh dari mulus.

"Aras Pemberat Indeks" "Pesanan Beku": MSCI secara jelas menyatakan bahawa walaupun ia tidak akan membuang MSTR kali ini, ia tidak akan menambahkan berat Bilangan Saham MSTR (NOS). Langkah ini secara berkesan mengekang roda pertumbuhan MSTR. Pada masa lalu, di bawah model "keluarkan saham untuk membeli Bitcoin" MSTR, dana indeks pasif diperlukan untuk membeli setiap saham baru yang dikeluarkan secara pro-rata. Kini apabila beratnya dikunci, dana pasif tidak akan menyerap sebarang saham baru yang dikeluarkan oleh MSTR di masa depan. Ini secara langsung melemahkan momentum kenaikan harga saham dan meningkatkan kesukaran pembiayaan di masa akan datang.

Meredefinisi "Syarikat Bukan Operasi": MSCI akan melancarkan konsultasi yang lebih luas untuk menentukan semula "syarikat bukan operasi." Dengan penguasaan semasa yang dimiliki 673,783 Bitcoin, MSTR adalah sebuah entiti yang besar. Pada masa depan, MSCI mungkin kenalkan "sumber pendapatan" atau "struktur aliran tunai" sebagai kriteria baruJika MSTR tidak dapat menunjukkan bahawa perniagaan perisian atau aliran tunai operasi lainnya adalah memadai untuk menampung faedah hutang, ia masih menghadapi risiko dikelaskan sebagai "kenderaan pelaburan berisiko tinggi."

Dalam beberapa hari akan datang, dengan kehilangan fungsi "pemindahan darah automatik" modal pasif, MSTR akan perlu bergantung lebih kepada prestasi pasaran Bitcoin, aliran tunai operasi sendiri, dan keupayaan pembiayaan alternatif untuk lulus siasatan yang lebih luas MSCI terhadap "syarikat bukan operasi" yang akan datang. Perang mengenai "hak definisi" baru sahaja bermula.

2. Isyarat Pasaran Terpilih Mingguan

Pemeteraian Semula Aset Sambil Perubahan Jangkaan Kadar, Pembatalan Dagangan Carry, dan Pembaikan Kecenderungan Risiko

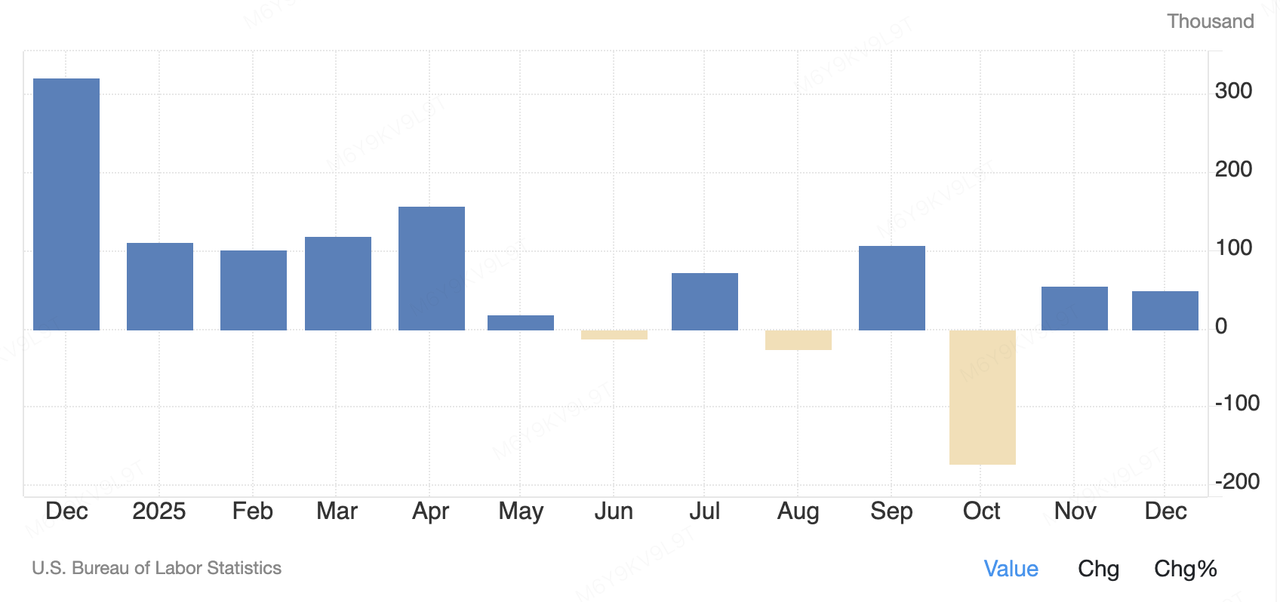

Pada minggu lepas, penentuan harga aset risiko global terutamanya dipengaruhi oleh dua tema makro: satu berasal daripada kejutan data jangka pendek AS, dan yang lain daripada isyarat dasar jangka sederhana hingga jangka panjang daripada Bank Jepun. Pada Jumaat, Pejabat Statistik Pekerjaan Bukan Pertanian AS memaparkan laporan gaji bukan pertanian Disember, menunjukkan peningkatan kira-kira 50,000 pekerjaan sahaja—jauh di bawah jangkaan pasaran sekitar 70,000. Sementara itu, kadar pengangguran secara tidak dijangka jatuh kepada 4.4%, dan pertumbuhan gaji kekal naik secara sederhana. Kombinasi "pertumbuhan pekerjaan melambat tetapi tiada ketidakstabilan" ini meneruskan trend pasaran tenaga kerja AS yang semakin sejuk dan melemahkan jangkaan pasaran untuk potongan kadar faedah yang pantas lagi oleh Federal Reserve dalam jangka pendek. Selepas data dikeluarkan, pasaran cenderung menafsirkannya sebagai pendaratan lembut berbanding isyarat resesi, dengan nafsu risiko ekuiti AS kebanyakannya tidak terjejas.

United States Non Farm Payrolls

Sumber Data: tradingeconomics.com

Sebaliknya, isyarat daripada Bank Jepun mempunyai kesan struktur yang lebih besar ke atas kelikuidan global. Pada awal Januari, Pengarah Bank Jepun, Kazuo Ueda, dalam penampilan awam pertamanya pada tahun ini, menegaskan semula bahawa BOJ akan teruskan normalisasi dasar kewangan selagi inflasi dan prestasi ekonomi memenuhi jangkaan. Walaupun kenyataan ini tidak membentuk kejutan dasar yang serta-merta, ia mengukuhkan semula Jepun yang sedang keluar secara sistematik daripada kerangka ultra longgar yang berpanjangan. Implikasi yang lebih mendalam ialah sebagai bank pusat utama terakhir yang mempertahankan dasar ultra longgar jangka panjang, "normalisasi" Jepun secara asasnya mengubah susun atur kelikuidan global. Apabila perbezaan kadar faedah antara Jepun dan AS secara perlahan-lahan menyempit, daya tarik dagangan carry global berkurang, dan perbincangan mengenai repatriasi modal Jepun daripada aset risiko luar negara semakin meningkat. Secara jangka panjang, ini akan secara sistematik mengurangkan insentif modal Jepun domestik untuk memegang bon AS, menghantar semula modal ke negara sendiri, membatasi permintaan bon AS jangka panjang, dan secara tidak langsung menaikkan dasar kadar diskaun untuk aset risiko global.

Memasuki minggu dagangan pertama 2026, pasaran kripto sekunder menunjukkan corak kelat "bull-trap"—naik awal sebelum kembali. Pada permulaan minggu, yang dipandu oleh pemulihan nafsu risiko, BTC telah merebut semula batas psikologi $90,000 dan berulang kali menguji tahap $94,000, mencapai tahap mingguan yang tinggi sebanyak kira-kira $94,700. ETH menaik sebanyak kira-kira 10% semasa tempoh yang sama, kembali ke atas $3,200 dan jauh melebihi prestasi BTC, menandakan peralihan taktikal ke aset beta tinggi. XRP adalah yang paling ketara, melonjak lebih daripada 25% kepada kira-kira $2.20, yang menaikkan beberapa altcoin utama dan sebentar tajam meningkatkan sentimen spekulatif. Namun, selepas data NFP Jumaat, jangkaan kadar faedah segera diperketat, menyebabkan pusingan arah yang tajam dalam sentimen pasaran. BTC kembali daripada keuntungan tertingginya untuk menguji semula paras $90,000, manakala ETH jatuh ke kira-kira $3,085, dan aset utama lain seperti XRP dan SOL juga menjejaki semula keuntungan mereka. Secara keseluruhannya, walaupun jumlah kapasiti pasaran kripto sebentar melebihi $3 trilion dengan keuntungan mingguan sekitar 5%, pertumbuhan itu terkumpul pada hari-hari awal minggu. Kekalahan harian yang dipicu oleh data NFP hampir menghapuskan optimisme sebelumnya, menyoroti kepekaan pasaran yang sangat tinggi terhadap jangkaan kadar makro. Sekiranya naratif "kelonggaran kadar tertangguh" mendapat momentum, modal dengan cepat meninggalkan aset beta tinggi. Struktur ini—yang dikuasai oleh jangkaan makro walaupun tanpa penurunan dalam asas-asas—masih menjadi cabaran utama bagi pasaran kripto pada awal 2026.

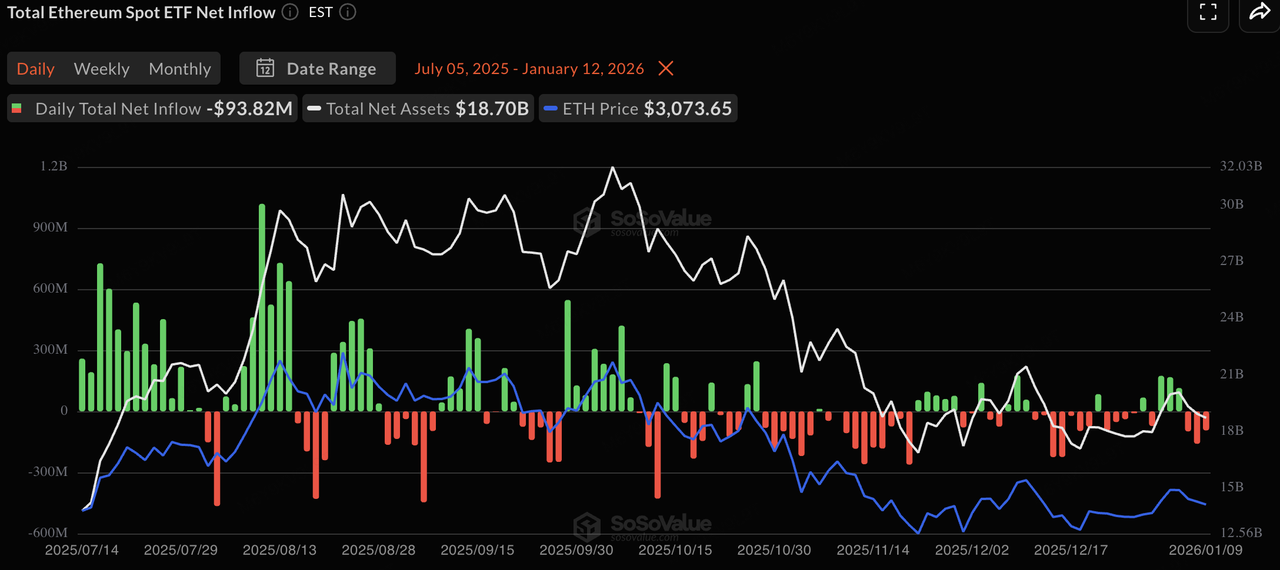

Seterusnya, aliran ETF semerta memantul corak "masuk dahulu, keluar dahulu" ini. Pada permulaan minggu, di tengah nafsu risiko yang meningkat, kedua-dua ETF semerta Bitcoin dan Ethereum mencatatkan aliran masuk bersih. Khususnya, ETF Bitcoin melihat aliran masuk harian mencapai tahap relatif yang tinggi yang tidak pernah dilihat dalam bulan, menunjukkan kembalinya modal alokasi jangka pendek secara taktikal. Walau bagaimanapun, apabila data makro dikeluarkan, sentimen menjadi berhati-hati, dan aliran ETF melambat atau bermula melihat aliran keluar. Secara keseluruhannya, tingkah laku institusi pada peringkat ETF tetap sangat konsisten dengan tindakan harga, mencerminkan strategi alokasi taktikal di mana modal tradisional tetap di luar sehingga ketidakpastian makro jelas.

Sumber Data: SoSoValue

Pada minggu ini, jumlah kapasiti pasaran stablecoin mencapai kira-kira $308 billion, naik sedikit sebanyak 0.01% minggu ke minggu, dan kekal dalam fasa dasar tahap tinggi. Antara yang lain, kapasiti pasaran USDT berada pada $186.792 billion, mempertahankan dominasinya dengan 60.70% pasaran. Berbanding itu, USDC mengalami kontraksi kapasiti pasaran sebanyak 5.09% bulanan, mencerminkan sikap berhati-hati di kalangan dana patuh terhadap ketidakpastian makro. Secara struktur, dana sedang mengalir ke aset yang seimbang antara pulangan dan kesesuaian. Global Dollar (USDG) dan Circle USYC masing-masing mencatat kenaikan kapasiti pasaran sebanyak 20.92% dan 12.82% bulanan. Ini menunjukkan bahawa dalam persekitaran jangka faedah yang berfluktuasi, pelabur lebih memilih jenis-jenis baru yang menawarkan pulangan faedah atau sokongan yang kukuh. Secara keseluruhannya, "dry powder" berjaringan tetap mencukupi, dengan dana kebanyakannya berada dalam mod menunggu.

Sumber Data: DeFiLlama

Berdasarkan data terkini CME FedWatch, konsensus pasaran mengenai Kementerian Kewangan Amerika Syarikat mengekalkan kadar tidak berubah pada mesyuarat Januari telah mencapai 95.0%. Penurunan yang tidak dijangka dalam kadar pengangguran bukan pertanian, bersama-sama dengan gaji yang tetap, secara esensial menutup jendela potongan kadar kecemasan jangka pendek. Pasaran kini menetapkan potongan kadar yang signifikan pertama pada bulan Mac, dengan kebarangkalian potongan 25bp pada 27.9%, manakala mengekalkan kadar semasa tetap menjadi jangkaan utama pada 70.8%.

Dalam sederhana hingga jangka panjang, fokus penentuan kadar sedang beransur-ansur bergerak ke bawah. Jangkaan pengurangan kadar untuk H1 2026 agak terhad, dengan titik tengah harga di sekitar 325–375bps; pada akhir 2026 hingga 2027, pasaran bermula menetapkan jalan pengekalan yang lebih agresif, dengan 300–325bps secara beransur-ansur menjadi penokok baru untuk kadar jauh. Struktur "ketat jangka pendek, longgar jangka panjang" ini mencerminkan kecenderungan Fed untuk memanjangkan tempoh pemerhatian untuk menangani inflasi yang tinggal selagi pasaran tenaga kerja tidak runtuh secara tiba-tiba. Untuk aset kripto, penjelasan jangkaan pengurangan kadar Januari bermakna premium likuiditi jangka pendek tidak mungkin melonjak dengan cepat, dan pasaran mungkin terus berfluktuasi luas pada kadar tinggi semasa sambil menunggu isyarat dasar yang lebih jelas pada bulan Mac.

Sumber Data: CME FedWatch Tool

Peristiwa Penting untuk Diperhatikan Minggu Ini (GMT+8):

-

13 Jan: Paparan CPI Amerika Syarikat untuk Disember. Jika CPI inti terus menurun, ia mungkin dapat meredakan tekanan pengetat dari data bukan pertanian dan memberi momentum kepada pasaran kripto untuk memecahkan paras rintangan.

-

14 Jan: Data PPI dan jualan runcit AS. Ini akan memperbaiki lagi gambaran inflasi dan mempengaruhi "penentuan harga jangka resesi".

-

15 Jan: Keputusan kadar faedah Bank Korea. Sebagai salah satu pasaran perdagangan kripto utama di Asia, dasar Korea akan secara langsung mempengaruhi kadar pertukaran KRW dan premium runcit tempatan.

Pemerhatian Pembiayaan Pasaran Utama:

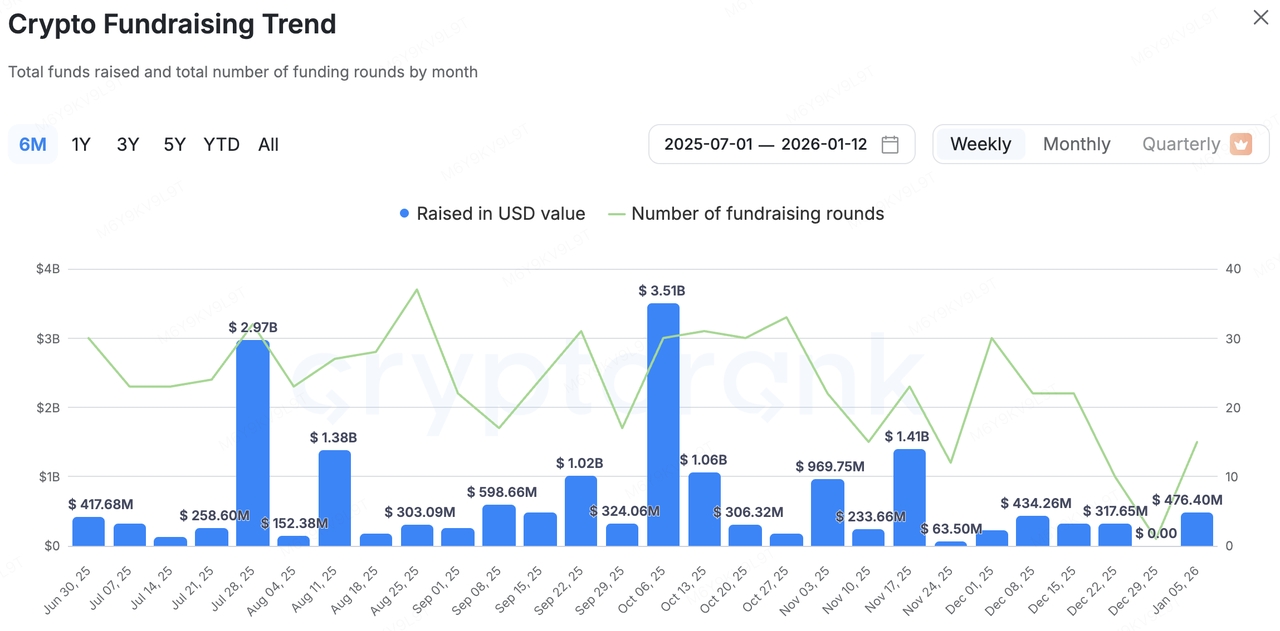

Aktiviti pasaran asal kripto semulajadi kembali pulih secara signifikan minggu ini. Menurut CryptoRank, dari 5 hingga 12 Januari, pasaran mendedahkan lebih daripada 10 peristiwa pembiayaan yang mencapai jumlah $476 juta. Berbanding dengan penghujung Disember 2025 yang sunyi, kelajuan aliran modal dipercepatkan pada permulaan tahun ini, dan saiz pembiayaan individu meningkat, menunjukkan bahawa pelabur institusi telah bermula dengan pusingan baru pengagihan aset pada awal 2026.

Sumber Data: CryptoRank

-

Tres Finance telah diambilalih oleh Fireblocks dengan harga $130 juta, bertujuan untuk mempergabungkan alat perakaunan dan laporan kripto ke dalam sistem operasi aset digital Fireblocks.

-

Babylon telah memperoleh $15 juta dalam sesi pendanaan yang dipimpin oleh a16z Crypto untuk membangunkan protokol pelaburan dan pinjaman Bitcoin tanpa pengurusan, mempromosikan penggunaan BTC asli dalam DeFi.

-

Rain menyelesaikan siri C sebanyak $250 juta yang diketuai oleh ICONIQ pada penilaian $1.95 bilion, memperluaskan infrastruktur pembayaran stablecoin untuk penyelesaian global tahap syarikat.

Ubyx Menerima Pelaburan Strategik daripada Barclays, Membuka Jalan Kepada Saluran Pembayaran "Perbankan" Yang Mematuhi Piawaian

Transaksi paling strategik minggu ini ialah pelaburan strategik Barclays dalam pemberi infrastruktur pengurusan aset dan pembayaran penuh-rantaian, Ubyx. Ini bukan sahaja suntikan modal kewangan tetapi isyarat jelas daripada bank komersial kelas atasan yang memasukkan infrastruktur asli kripto ke dalam sistem penyelesaian global.

Model perniagaan Ubyx berfokus kepada pembinaan platform penyelesaian global yang membolehkan pelbagai stablecoin (seperti USDT, USDC, PYUSD, dll.) berlalu lintas seperti wang digital universal. Khususnya, ia mengadopsi buku aturan berkongsi dan mekanisme akaun penyelesaian berpremisi untuk memastikan penukaran nilai par antara penerbit dan institusi, menyokong pembayaran peer-to-peer tanpa pihak ketiga sambil menyelaraskan rawatan akaun sebagai setara tunai. Ini menyelesaikan titik masalah utama dalam pasaran stablecoin semasa: pengguna kerap memerlukan "on/off-ramp" antara dunia kripto dan bank tradisional, menyebabkan kos geseran yang tinggi. Ubyx menghapuskan kebottleneck ini dengan membolehkan penukaran langsung ke akaun bank atau fintech, mempromosikan pengambilan kumpulan. Melalui infrastruktur ini, institusi tradisional seperti Barclays boleh mencapai pemetaan lancar antara akaun fiat dan kedudukan stablecoin berantai, memanfaatkan kontrak pintar untuk penyelesaian lintas sempadan yang cekap dan pengurusan kas sambil mempertahankan kawalan audit keselamatan (KYC/AML).

Dalam konteks rangka kerja kewangan stabil global yang sedang diterapkan secara beransur-ansur, Ubyx memainkan peranan sebagai "jambatan patuh syariah." Kemasukan Barclays menandakan bahawa persaingan pembayaran akan datang tidak akan lagi hanya berkisar pada saluran tetapi integrasi mendalam lapisan "akaun + penyelesaian" yang mendasar. Ke depan, kadar penembusan dan kedalaman kerjasama dengan penerbit utama akan menjadi perkara utama untuk diperhatikan, menentukan kesan penguat pada "zaman kewangan stabil."

3. Projek Spotlight

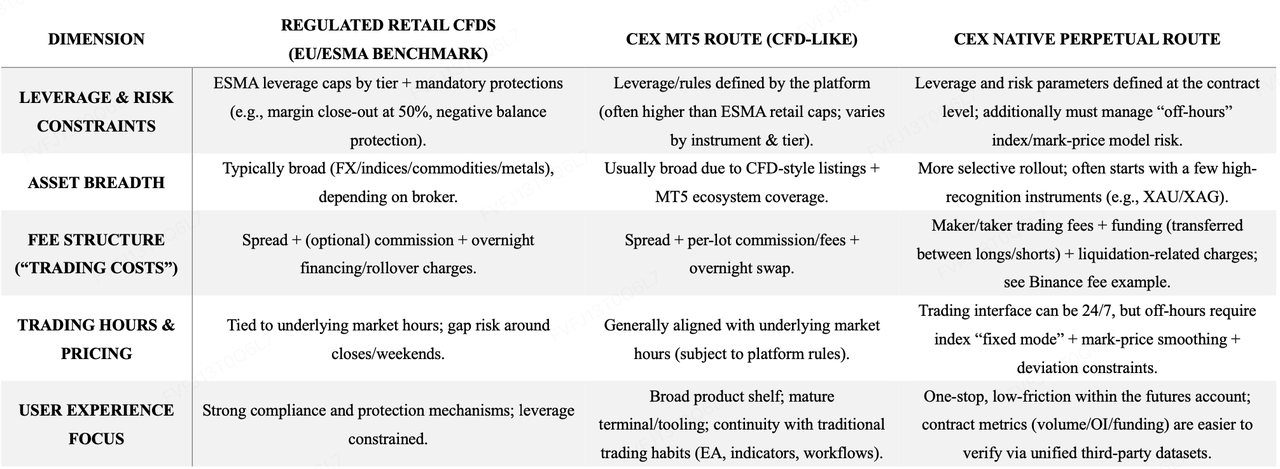

Adakah Pasaran Kripto Beralih ke TradFi untuk Kembangan Bertahap? Dua Laluan Selari: MT5 (CFDs) vs. Kontrak Kekal Asli

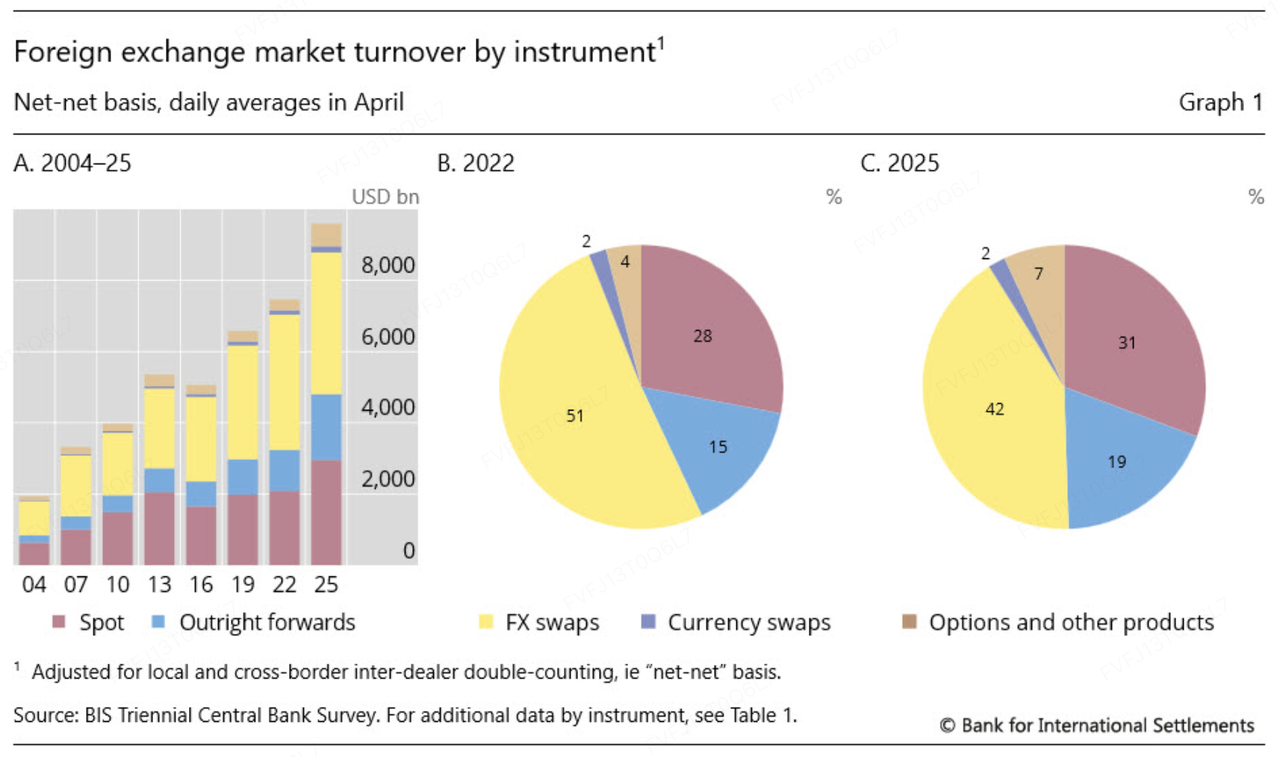

Dalam fasa pasaran yang dicirikan oleh keteranjakan kripto yang agak sederhana dan keterapungan "zero-sum" yang semakin kompetitif, penukaran kripto yang memperluaskan ke TradFi, pada intinya, adalah satu carian untuk peluang dagangan yang lebih stabil dan akses kepada kuasa keterapungan yang lebih besar, boleh dihuraikan. Data terkini menyokong arah ini: tinjauan triennial BIS 2025 melaporkan jumlah harian purata FX OTC global mencapai $9.6 trilion pada April 2025 (+28% berbanding 2022), manakala Majlis Emas Dunia (WGC) menunjukkan jumlah purata harian dagangan pasaran emas naik ke $361 billion pada 2025 (+56% YoY), dan singgungan singkat pada $561 billion/day pada Oktober 2025. Dalam tempoh dengan pendorong makro yang lebih padat, FX dan logam berharga cenderung menghasilkan lebih banyak "keanjalan dagangan," mencipta asas permintaan yang lebih praktikal untuk pertukaran memperluaskan rak produk mereka.

Sumber Data: https://www.bis.org/statistics/rpfx25_fx.htm

Dari perspektif strategi produk, pasaran semakin memperhatikan pendekatan "dua landasan":

-

Laluan MT5 (CFD) — pengembangan pantas dan kefamiliarian untuk pedagang TradFi. Dengan mengadopsi model yang lebih hampir kepada tumpukan CFD/kedai sekurang tradisional, platform seperti Bybit dan Bitget boleh dengan cepat merangkumi FX, logam berharga, komoditi, dan indeks-indeks—sambil secara semula jadi mewarisi kebiasaan terminal dan alat sedia ada oleh para pelabur tradisional (contohnya, alur kerja MT5).

-

Laluan kekal asli — pengalaman seragam dan penggunaan semula roda putar terbitan kripto. Laluan ini menekankan integrasi pendedahan TradFi secara langsung ke dalam ekosistem terbitan utama bursa. Sebagai contoh, Binance telah memasukkan kontrak kekal TradFi yang diwartakan dalam USDT (contohnya, XAUUSDT, XAGUSDT) dan mendedahkan logik penerimanya semasa bukan waktu dagangan (contohnya, mod indeks tetap, penyelesaian harga tanda dan kekangan pesongan) untuk mengurangkan cairan yang tidak diperlukan yang diakibatkan oleh perbezaan indeks/harga tanda apabila indeks asas berhenti dikemaskini.

Kegiatan perdagangan awal secara asasnya direkodkan melalui pelbagai sudut. Untuk laluan MT5/CFD, kelihatan pasaran biasanya bergantung kepada pendedahan platform dan laporan media (contohnya, Bybit dilaporkan mencapai $24B dalam isipadu emas & FX sehari; Bitget baru-baru ini memasarkan isipadu harian TradFi melebihi $2B). Sebaliknya, laluan kontrak kekal asli lebih mudah diawasi oleh pihak ketiga di bawah rangka kerja yang lebih baku—contohnya, Coinglass menyediakan snap isipadu 24 jam dan minat terbuka untuk kontrak XAU untuk semakan silang luaran. Yang penting, "isipadu" di antara model yang berbeza boleh mencerminkan definisi statistik yang berbeza (putaran nominal, nilai muka kontrak, kesertaan leverage, agregasi produk silang), yang menjadikannya lebih sesuai untuk menangkap momentum dan pertumbuhan, berbanding sebagai ukuran ketat untuk menentukan kedudukan.

Perbezaan paling material antara dua laluan ini cenderung muncul dalam mekanik harga dan geseran dagangan:

-

MT5/CFD menyerupai dagangan margin tradisional: Jarak dan komisen per lot membentuk kos transaksi yang jelas, manakala tukaran semalaman menjadi kos pengendalian utama.

-

Perpetaif asli bergantung kepada yuran dan pendanaan berstil ekschange: Yuran maker/taker adalah kos eksplisit utama, kadar pembiayaan memindahkan keuntungan dan kerugian antara long dan short, dan yuran berkaitan cairan boleh dikenakan. Menggunakan garis dasar yang diumumkan oleh Binance sebagai contoh, yuran kekal biasanya menetap di sekitar maker 0.02% / taker 0.05%, manakala pembiayaan XAU biasanya menetap pada jangka 4 jam, berfluktuasi mengikut kepadatan kedudukan dan dinamik asas. Sebaliknya, halaman Bybit MT5 biasanya menampilkan harga dalam format yang lebih asli broker (contoh, "dari $3 setiap lot"), dan Bitget cenderung memroduksikan pengumuman kos melalui "komisen setiap lot + tahap leverage" pada peringkat instrumen.

Perbandingan leverage juga memerlukan berhati-hati. Regim peraturan tradisional (contohnya, ESMA) menetapkan had leverage CFD runcit mengikut kategori (contohnya, 20:1 untuk emas/indeks utama; 30:1 untuk pasangan FX utama). Tawaran MT5 daripada pertukaran kripto biasanya memasarkan had yang lebih tinggi (bergantung pada instrumen dan tahap), manakala kontrak kekal asli biasanya menerbitkan had yang lebih "khusus pertukaran" setiap kontrak (contohnya, XAGUSDT sehingga 50x seperti yang diumumkan).

Sumber Data: Kumpulan KuCoin Ventures berdasarkan maklumat awam

Dari sudut strategi platform, perpeta asli nampak lebih seperti kategori terbitan "dalam rumah": tingkah laku dagangan, kawalan risiko, pembuatan pasaran, dan roda keseimbangan keterujaan tetap berada dalam ekosistem terbitan sendiri oleh pertukaran - menjadikannya lebih mudah untuk berkoordinasi dengan rangka kerja margin sedia ada dan antara muka kuantitatif/pembuat pasaran. MT5/CFD, sebaliknya, berfungsi lebih seperti satu garis penambahan gaya broker: ia lebih cepat untuk dilancarkan, lebih luas dalam liputan, dan lebih sesuai untuk menarik pengguna FX/CFD tradisional dengan gangguan kebiasaan yang minimum. Bagi pengguna runcit, pertukaran ini juga jelas: perpetual asli biasanya menawarkan pengalaman satu henti, geseran yang lebih rendah, dan data yang lebih boleh disahkan secara luaran, manakala MT5/CFD biasanya menawarkan liputan produk yang lebih luas, ekosistem terminal yang matang, dan kesinambungan alur kerja yang telah ditubuhkan.

Kedua-dua pendekatan ini tidak saling eksklusif. Campuran yang optimal bergantung kepada objektif utama suatu pertukaran—sama ada ia memberi keutamaan kepada penggabungan likuiditi dalam ekosistem terbitannya sendiri, atau memberi keutamaan kepada pengembangan produk yang pantas melalui rangka kerja broker yang sedia ada untuk menjangkau pangkalan peniaga TradFi yang lebih luas. Gerakan terkini Bitget, contohnya, menunjukkan bagaimana satu tempat sahaja mungkin memacu kedua-dua jalan ini secara serentak untuk melayani segmen pengguna yang berbeza dan lapisan permintaan yang berbeza.

Tentang KuCoin Ventures

KuCoin Ventures ialah sayap pelaburan utama KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibina berdasarkan kepercayaan, melayani lebih 40 juta pengguna di seluruh 200+ negara dan kawasan. Bertujuan untuk melabur dalam projek kripto dan blockchain paling mengganggu era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global.

Sebagai pelabur yang mesra komuniti dan berpandu kajian, KuCoin Ventures bekerja rapat dengan projek-projek portfolionya sepanjang keseluruhan kitar hayat, dengan tumpuan pada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Pengecualian Tanggungjawab Maklumat pasaran am ini, mungkin daripada pihak ketiga, sumber komersial, atau disponsor, bukanlah nasihat kewangan atau pelaburan, tawaran, permintaan, atau jaminan. Kami menafikan tanggungjawab terhadap kejituan, kelengkapan, kebolehpercayaan, dan sebarang kehilangan yang terhasil. Pelaburan/dagangan adalah berisiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menjalankan kajian, menilai secara bijak, dan mengambil tanggungjawab penuh.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.