Laporan Mingguan KuCoin Ventures: Angin Membantu Peraturan Bertemu Hambatan Makro: Mengupas Pedang Dua Mata Peraturan Baru SEC dan Gelombang M&A Kripto di Tengah Suku Bunga 'Lebih Tinggi untuk Jangka Panjang'

2026/03/25 02:33:02

1. Ringkasan Pasar Mingguan

Menguraikan Panduan Baru SEC/CFTC Mengenai Kripto: Sebuah Tanda Sejarah dalam Kepatuhan Kripto

Komisen Sekuriti dan Bursa Amerika Syarikat (SEC) dan Komisen Perdagangan Niaga Hadapan Komoditi (CFTC) telah mengeluarkan panduan tafsiran bersama mengenai aplikasi undang-undang keselamatan persekutuan terhadap jenis-jenis tertentu aset kripto dan transaksi tertentu yang melibatkan aset kripto di bawah No. Penerbitan 33-11412. Dokumen ini telah diserahkan kepada Daftar Persekutuan dan berkesan segera setelah penerbitan.

Sumber Data: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

Dokumen ini, yang membawa kuasa peringkat jawatankuasa, memperkukuh inisiatif "Project Crypto" yang dilancarkan pada 2025 () dan menggantikan Framework for "Investment Contract" Analysis of Digital Assets yang diterbitkan pada 2019 oleh staf Suruhanjaya. Tindakan bersama ini menandakan harmonisasi mendalam dalam pengawasan peraturan antara dua agensi, memberikan asas kepatuhan yang lebih jelas kepada pasaran berbanding pernyataan sebelumnya pada peringkat staf.

Pembongkaran Peraturan Inti:

-

Mengenal pasti Lima Klasifikasi Aset Utama: Untuk pertama kalinya, dokumen ini mengkategorikan aset kripto ke dalam lima kelas berdasarkan ciri-ciri, penggunaan, dan fungsi mereka: Komoditi Digital, Koleksi Digital, Alat Digital, Koin Stabil, dan Sekuriti Digital.

-

Mengiktiraf secara rasmi 18 "Komoditi Digital": Dokumen ini secara eksplisit menyenaraikan 18 token, termasuk BTC, ETH, SOL, XRP, dan AVAX, sebagai komoditi digital berdasarkan pemahaman Komisen terhadap ciri-ciri, tempoh, dan fungsi mereka pada tarikh pengeluaran. Aset-aset ini bukan sekuriti kerana nilai intrinsiknya diperoleh daripada operasi programatik sistem kripto yang berfungsi dan dinamik penawaran dan permintaan, bukan daripada jangkaan keuntungan daripada usaha pengurusan penting pihak lain.

-

Pemisahan Karakterisasi Aset dan Kontrak Pelaburan: Dokumen ini menjelaskan mekanisme "pemisahan" antara aset kripto bukan keselamatan dan perwakilan atau janji penerbit (kontrak pelaburan). Walaupun aset kripto bukan keselamatan awalnya ditawarkan dan dijual di bawah kontrak pelaburan, aset tersebut mungkin terpisah daripada kontrak itu di bawah keadaan tertentu (contohnya, apabila penerbit memenuhi usaha pengurusan penting yang dijanjikan, atau mengumumkan secara awam dan jelas pembatalan projek. Jika pembeli tidak lagi secara munasabah mengharapkan penerbit untuk terus terlibat dalam usaha pengurusan penting tersebut, aset tersebut terpisah daripada perwakilan atau janji itu. Setelah terpisah, transaksi pasaran sekunder aset tersebut tidak lagi tunduk kepada undang-undang keselamatan persekutuan. Walau bagaimanapun, mekanisme ini sama sekali bukan "kad keluar bebas dari penjara" untuk penerbit. Dokumen ini secara jelas memperingatkan bahawa walaupun kontrak pelaburan berhenti wujud akibat pemisahan ini, penerbit masih mungkin tunduk kepada tanggungjawab ketat di bawah ketentuan anti-penipuan undang-undang keselamatan persekutuan terhadap penyataan yang salah, penghilangan, atau kegagalan untuk melaksanakan usaha yang dijanjikan.

-

Perbatasan yang Lebih Jelas untuk Aktiviti Atas Rantaian: Dokumen tersebut menunjukkan bahawa, dalam keadaan yang dinyatakan dalam pengumuman tersebut, Penambangan Protokol, Staking Protokol, Pembungkusan, dan beberapa penghantaran airdrop di mana penerima tidak memberikan pertimbangan tidak melibatkan tawaran dan penjualan sekuriti. Oleh itu, peserta tidak perlu mendaftarkan transaksi ini dengan SEC. Namun, penentuan ini tetap bergantung pada struktur tertentu dan sama ada elemen-uji Howey dipenuhi dalam konteks lain.

Ia perlu kekal berhati-hati, kerana No. Pembebasan 33-11412 adalah "peraturan tafsiran". Walaupun ia dibebaskan daripada keperluan notis dan ulasan Akta Prosedur Pentadbiran dan boleh berkuat kuasa segera, ia bukan undang-undang yang diluluskan oleh Kongres. Ini bermakna ia menghadapi risiko dicabar di mahkamah atau dibatalkan oleh pentadbiran masa depan. Selain itu, dokumen ini sengaja mengelakkan beberapa kawasan kelabu yang kompleks; contohnya, ia secara eksplisit mengecualikan perbincangan mengenai "restaking", dan tidak membahas secara mendalam sifat kualitatif token tata kelola DeFi dalam pengundian DAO.

Secara keseluruhan, dokumen bersama SEC dan CFTC tetap menjadi jambatan peraturan penting, memenangkan jendela pembangunan yang berharga bagi pasaran kripto yang sedang mengalami sentimen agak lesu. Namun, mengubah kepastian jangka pendek ini menjadi parit industri yang stabil dan jangka panjang masih memerlukan penantian terhadap undang-undang sebenar di peringkat Kongres (seperti Akta CLARITY) untuk diluluskan.

2. Permainan Industri: "Insentif Palsu" dalam Pendedahan Maklumat

Walaupun kejelasan peraturan membawa manfaat keseluruhan, mekanisme "pemisahan" inovatifnya juga telah membuka kotak Pandora yang sangat kontroversial. Dokumen tersebut dengan jelas menunjukkan bahawa jika penerbit mengalami kesukaran seperti pendanaan, teknologi, atau keadaan pasaran, dan mengumumkan secara awam "peninggalan" pembangunan projek, tidak lagi memenuhi usaha pengurusan yang dijanjikan, aset tersebut tidak lagi tunduk kepada kontrak pelaburan (iaitu ia melepaskan ciri-sekuriti).

Ini boleh mencipta insentif sesat dan bahaya moral yang besar: pada masa lalu, jika pasukan projek mengambil duit tetapi tidak memberi apa-apa, mereka boleh menghadapi tinjauan penipuan keselamatan SEC atau tuntutan tindakan kelas; kini, satu "pernyataan kegagalan/projek ditinggalkan" yang dipopularkan secara meluas secara paradoks menjadi "jalan pintas pematuhan" untuk membersihkan identiti keselamatan token di pasaran sekunder. Pasukan projek jahat atau tidak bertanggungjawab boleh menggunakan "hambatan teknikal" atau "penghabisan pendanaan" sebagai alasan untuk menghentikan pembangunan secara sah, meninggalkan pasaran sekunder dengan token yang tidak mempunyai sokongan asas langsung tetapi telah mencapai "pematuhan." Selain itu, untuk mencapai "komoditisasi digital" token lebih awal, pasukan projek masa depan mungkin sengaja mengambil strategi "pengungkapan kabur" semasa peringkat pra-penjualan dan whitepaper, mengelakkan penubuhan tarikh penting yang jelas, penggunaan dana, atau jangkaan keuntungan. Lubang "pematuhan dengan berbaring" ini kemungkinan besar akan membawa gelombang reformasi kepada model kawalan risiko dan penilaian kedua-dua pasaran primer dan sekunder.

3. Sederhana hingga Jangka Panjang: Bahaya Tersembunyi dan Ketidakpastian Masih Ada

Kita perlu kekal berhati-hati kerana dokumen semasa ini adalah panduan pentadbiran. Pertama, Release Nos. 33-11412 adalah "peraturan tafsiran," dan walaupun ia melalui tempoh komen awam yang panjang untuk berkuat kuasa segera(), ia bukan undang-undang yang diluluskan oleh Kongres. Ini bermakna ia masih menghadapi risiko "kebolehbalikan pentadbiran" iaitu boleh dicabar di mahkamah atau dibatalkan oleh pentadbiran seterusnya di masa depan. Kedua, dokumen ini sengaja mengelakkan beberapa kawasan kelabu yang kompleks; contohnya, ia secara eksplisit mengecualikan perbincangan mengenai "restaking"(), juga tidak membincangkan secara mendalam sifat kualitatif token tata cara DeFi dalam pengundian DAO.

Secara keseluruhan, dokumen bersama SEC dan CFTC tetap menjadi jambatan peraturan penting, memenangkan jendela pembangunan yang berharga bagi pasaran kripto yang sedang mengalami sentimen agak lesu. Namun, mengubah kepastian jangka pendek ini menjadi parit industri yang stabil dan jangka panjang masih memerlukan penantian terhadap undang-undang sebenar di peringkat Kongres (seperti Akta CLARITY) untuk diluluskan.

2. Isyarat Pasar Pilihan Mingguan

Keselamatan Timur Tengah Meningkat Semula, dengan Harga Minyak dan Jangkaan Kadar Bergerak Lebih Tinggi Secara Serentak, Menekan Aset Risiko Lebih Rendah

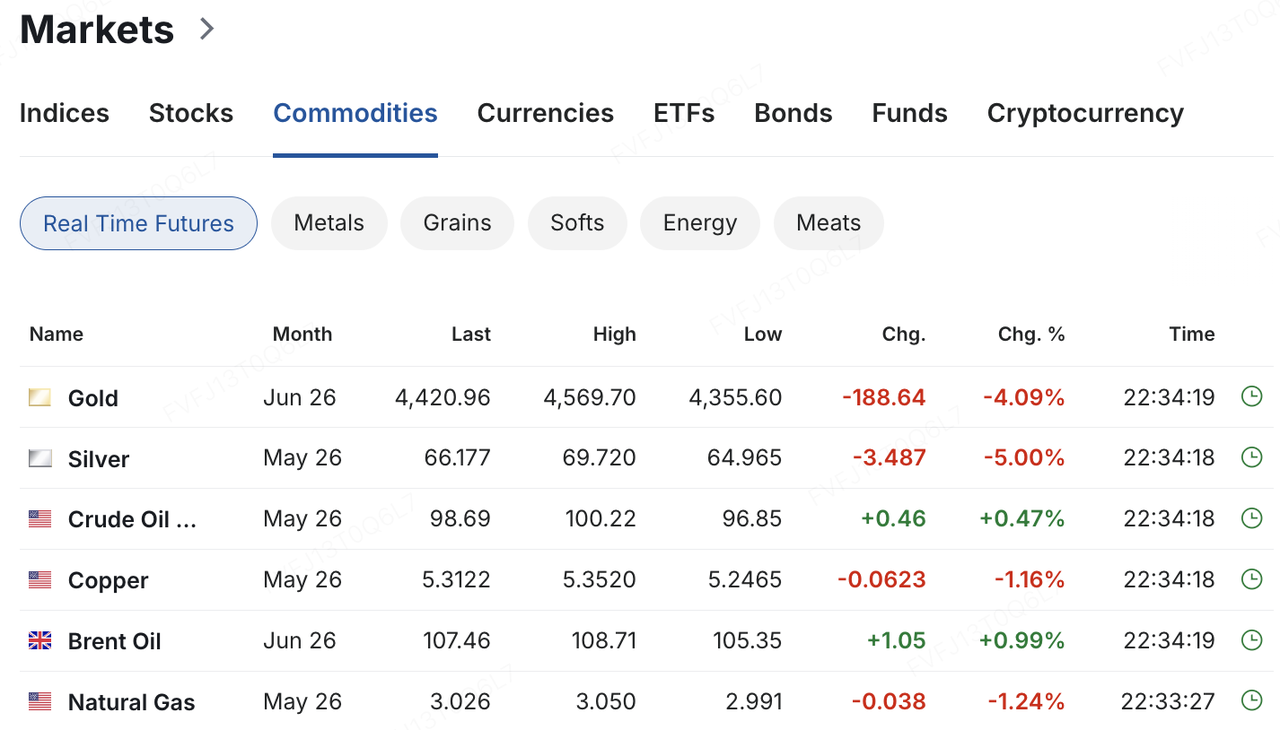

Pada hujung minggu, konflik Timur Tengah sekali lagi berubah dengan tiba-tiba daripada naratif kemungkinan penurunan ketegangan kepada ancaman yang jauh lebih serius terhadap infrastruktur penting, mendorong pasaran untuk semula menilai semula risiko gangguan bekalan tenaga yang lebih panjang. Pada 22 Mac, Trump menuntut Iran memulihkan sepenuhnya pelayaran melalui Selat Hormuz dalam tempoh 48 jam, atau menghadapi serangan terhadap infrastruktur kuasanya. Iran kemudian membalas bahawa, jika tindakan tersebut diambil, ia akan menutup sepenuhnya Selat Hormuz dan termasuk infrastruktur tenaga dan air di seluruh kawasan Teluk dalam tindakan balasannya. Dalam konteks ini, sentimen risiko di pasaran Asia memburuk dengan tajam pada hari Isnin, dengan Nikkei pada satu ketika mencatat penurunan intraday yang curam dan ekuiti Korea Selatan jatuh hampir 6%. Pada masa yang sama, minyak Brent naik kepada sekitar $112.9 se barel, WTI mendekati $99 se barel, hasil treasury AS 10 tahun naik kepada sekitar 4.42%, dan emas terus melemah di tengah harapan kadar yang lebih tinggi dan jualan yang didorong oleh likuiditi yang lebih luas.

Sumber Data: investing.com

Pada inti penentuan harga pasaran semasa bukan lagi sekadar “premium risiko geopolitik,” tetapi penilaian sama ada sokongan tenaga ini hanyalah gangguan jangka pendek atau permulaan tekanan stagflasi yang lebih berterusan. Selat Hormuz mengangkut kira-kira seperlima daripada penghantaran minyak dan LNG global. Selagi pasaran terus percaya konflik ini boleh dikawal dan penghantaran serta bekalan boleh pulih dengan pantas, kesan utama terhadap aset risiko kemungkinan besar akan menjadi kemeruapan yang lebih tinggi, bukan penilaian semula penuh. Namun, jika konflik berlangsung lebih lama daripada yang dijangka dan harga tenaga kekal tinggi, pasaran perlu secara serentak menurunkan pertumbuhan global dan keuntungan korporat sambil menunda harapan pemudahan moneter oleh bank pusat utama. Perbincangan pasaran sudah berpindah dari gangguan harga minyak satu kali kepada risiko kejutan stagflasi yang lebih berterusan.

Dalam konteks makro ini, pemulihan sebelumnya yang bertentangan dengan tren di pasaran kripto juga terganggu. Bitcoin sebelumnya telah naik hampir ke tertinggi enam minggu, mendekati $76,000, tetapi apabila harga minyak melonjak, ekspektasi suku bunga menjadi lebih hawkish, dan aset berisiko global mengalami tekanan terkoordinasi, BTC kemudian berbalik turun dan jatuh kembali di bawah level $70,000 pada separuh akhir minggu lalu. Pada sesi Asia pada 23 Mac, BTC berfluktuasi di sekitar julat $68,000, manakala ETH telah mundur ke sedikit di atas $2,000. Secara keseluruhan, pasaran tidak telah menilai semula BTC sebagai aset pelindung geopolitik. Sebaliknya, ia terus diperlakukan lebih sebagai aset berisiko high-beta yang tetap sangat peka terhadap kondisi likuiditi dan ekspektasi kadar faedah, dengan altcoin secara umum berprestasi lebih lemah lagi semasa penarikan balik ini.

Sumber Data: TradingView

Di sisi aliran, minat alokasi institusi melalui ETF juga mulai melemah pada margin. Menurut SoSoValue, ETF BTC spot AS masih mencatat aliran bersih mingguan minggu lalu, tetapi berubah menjadi aliran bersih keluar berturut-turut pada separuh akhir minggu, menunjukkan bahawa pemulihan sebelumnya belum lagi berada di landasan yang kukuh. Sebaliknya, ETF ETH berubah menjadi aliran bersih keluar mingguan, mengakhiri rentetan aliran bersih masuk berbilang minggu sebelumnya, menunjukkan bahawa alokasi institusi terhadap ETH bermula menyusut lebih awal di bawah sentimen risiko yang lemah dan jangkaan kadar yang meningkat.

Sumber Data: SoSoValue

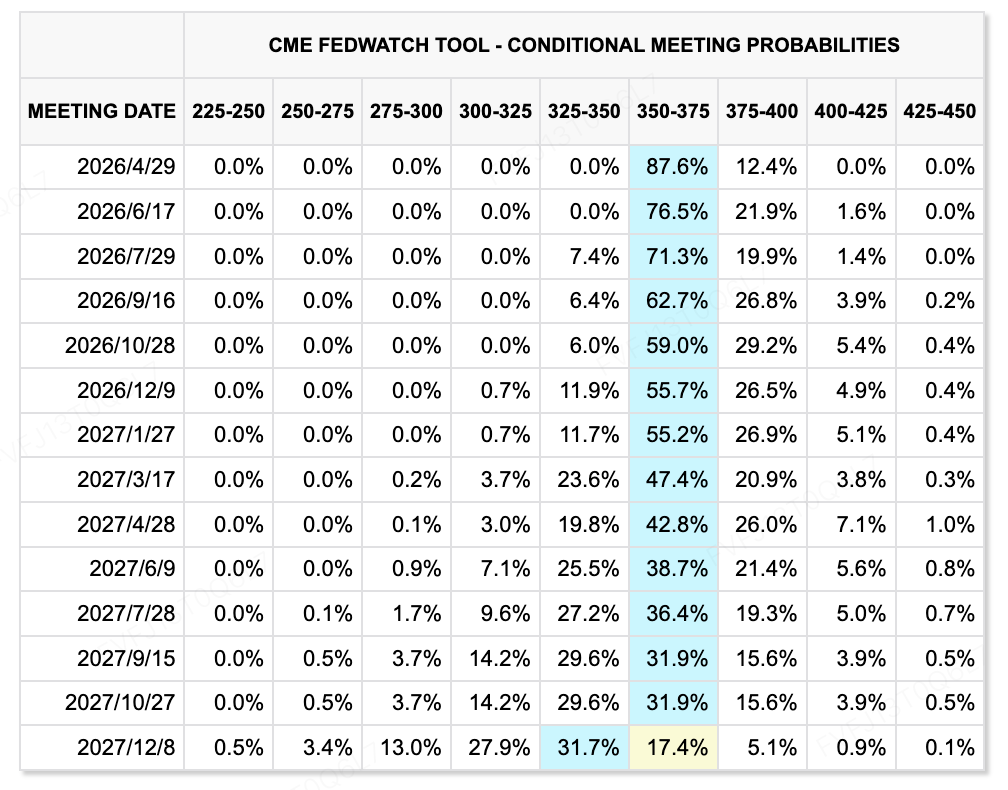

Di sisi kadar, perubahan utama minggu ini bukan sama ada Fed akan menjadi lebih dovish segera, tetapi bahawa kejutan tenaga telah secara bermakna mengurangkan ruang untuk harapan pemudahan. Pada pertemuan 17–18 Mac, Federal Reserve mengekalkan dasar tanpa perubahan, mengekalkan kadar pada 3.50%–3.75%, sambil menaikkan ramalan inflasi 2026 kepada 2.7%. Powell menegaskan bahawa harga tenaga yang lebih tinggi akan mendorong inflasi keseluruhan dalam jangka pendek, tetapi masih terlalu awal untuk menentukan kesan ekonomi yang kekal. Di aras dot-plot, Fed masih mengekalkan jangkaan median untuk satu pemotongan kadar pada 2026, tetapi pasaran kadar telah menjadi lebih hawkish secara ketara. Harga semasa kini secara umum menunjukkan tiada pemotongan kadar sepanjang 2026, dan pada sesetengah masa, alat CME FedWatch telah mengimplikasikan bahawa pemotongan pertama yang jelas dihargai mungkin tidak berlaku sehingga akhir 2027. Dengan kata lain, pasaran tidak memperdagangkan skenario “pemudahan kecemasan”; mereka memperdagangkan sama ada harga minyak yang lebih tinggi akan memaksa bank pusat untuk kekal berhati-hati, atau bahkan lebih hawkish, untuk jangka masa yang lebih panjang. Apa yang benar-benar akan menentukan langkah seterusnya dalam aset risiko bukan lagi pertemuan itu sendiri, tetapi sama ada laluan melalui Selat Hormuz boleh pulih, berapa lama harga minyak akan kekal tinggi, dan sama ada pandangan Fed bahawa kejutan tenaga ini adalah “sementara” boleh bertahan menghadapi realiti.

Sumber Data: Alat CME FedWatch

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

Di aras makro dan geopolitik, kejutan tenaga tetap menjadi pemboleh ubah luaran yang paling penting minggu ini. Peningkatan ancaman terhadap Selat Hormuz dan infrastruktur tenaga wilayah pada hujung minggu telah mendorong fokus pasaran kembali kepada risiko “inflasi putaran kedua” dan penilaian semula lintasan dasar bank pusat. Sementara itu, Denmark akan mengadakan pilihan raya parlimen pada 24 Mac, Jepun akan mengeluarkan CPI nasional Februari pada hari yang sama, dan pertemuan menteri luar G7 akan diadakan di Perancis pada 26–27 Mac. Jika harga minyak kekal tinggi, kebimbangan pasaran cenderung berpindah lebih jauh daripada penilaian semula premium risiko jangka pendek kepada kebimbangan baru mengenai inflasi putaran kedua dan pengembalian lebih lanjut dalam harapan terhadap longgaran moneter global.

Di sisi keuntungan, minggu ini juga menandakan jendela pelaporan yang padat untuk nama-nama teknologi internet dan konsumer terkemuka China. Xiaomi akan melaporkan hasil tahunan pada 24 Mac, sementara Pinduoduo, Kuaishou, Pop Mart, dan Meituan juga dijadwalkan untuk mengumumkan keuntungan tahunan penuh minggu ini. Fokus pasaran akan meluas melampaui angka pendapatan dan keuntungan itu sendiri kepada panduan pengurusan mengenai pemulihan penggunaan pada 2026, pertumbuhan periklanan dan e-dagang, pelaburan peranti keras dan perniagaan baharu, serta ketahanan keseluruhan margin dan keuntungan.

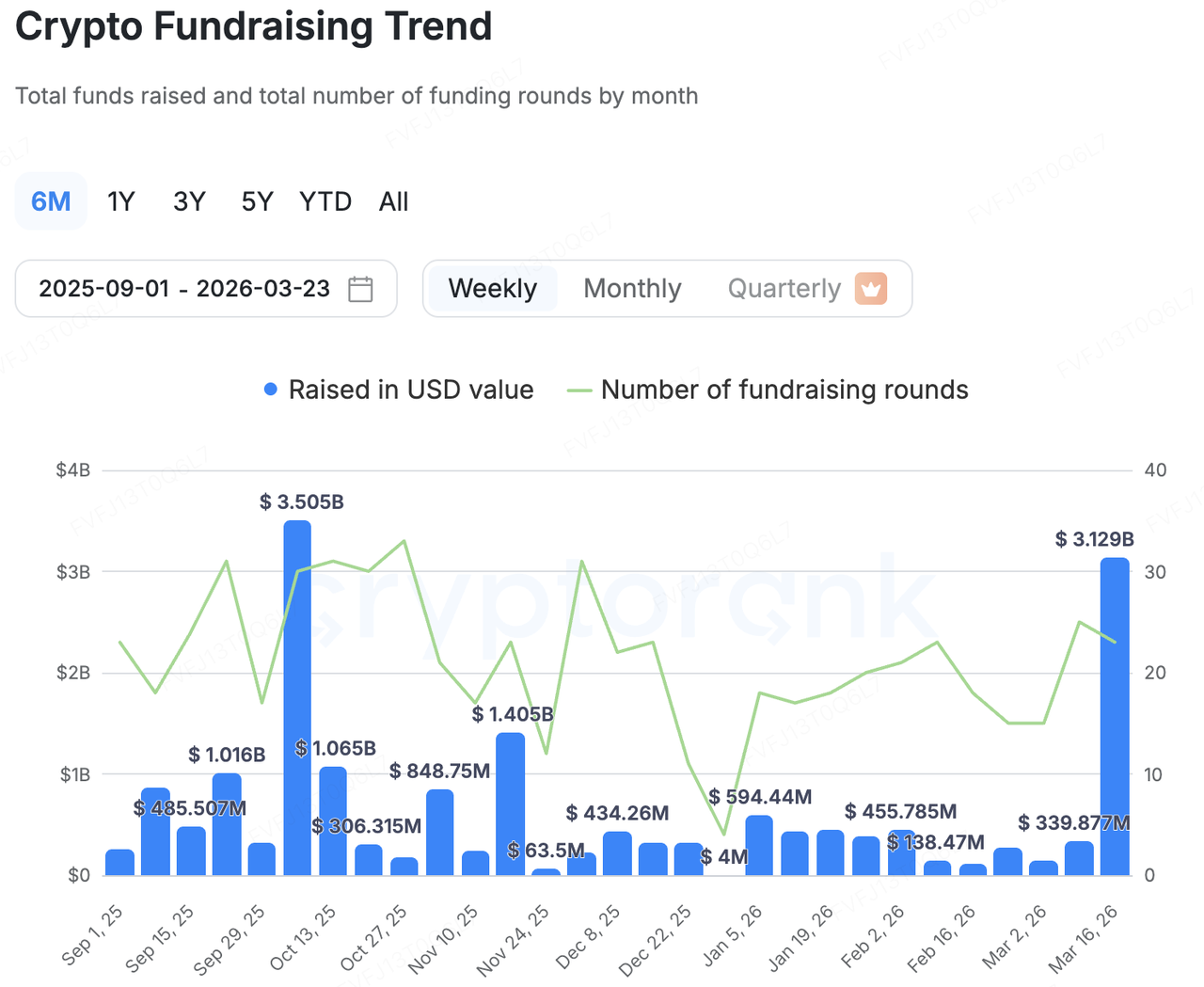

Pemerhatian Pendanaan Pasaran Utama:

Sumber Data: CryptoRank

Di pasaran primer, di bawah kerangka statistik luas CryptoRank, aktivitas modal yang diumumkan mencapai $3,129 bilion minggu ini melalui 23 transaksi. Namun, agihan modal tetap sangat terkonsentrasi, menunjukkan pola jelas di mana sejumlah transaksi utama menyumbang sebahagian besar jumlah mingguan. Apa yang benar-benar mendorong lonjakan tersebut bukanlah pemulihan menyeluruh dalam pendanaan usaha peringkat awal, tetapi gabungan aktiviti penggabungan dan akuisisi, pendanaan peringkat akhir yang besar untuk platform matang, serta pembiayaan semula pasaran awam yang berkaitan dengan strategi perbendaharaan bitcoin syarikat-syarikat yang disenaraikan. Modal semakin mengalir ke sektor-sektor dan platform yang sudah menunjukkan pendapatan yang telah disahkan, infrastruktur lesen, saluran pengedaran, atau kemampuan untuk memperbesar penilaian melalui pasaran modal.

BVNK diambil alih oleh Mastercard ($1.8 bilion): Transaksi yang paling mewakili ialah pengumuman Mastercard bahawa ia akan mengambil alih syarikat infrastruktur koin stabil, BVNK, sehingga sebanyak $1.8 bilion. Perjanjian ini termasuk sehingga $300 juta dalam pembayaran berdasarkan pencapaian dan dijangka akan selesai pada akhir 2026, tunduk kepada kelulusan peraturan. Didirikan pada 2021, BVNK kini menyokong perkhidmatan pembayaran dan penyelesaian fiat-ke-koin stabil di lebih daripada 130 negara dan rangkaian blok rantai utama, serta memegang lesen di pelbagai yurisdiksi. Bersama dengan putaran Siri B yang dipimpin oleh Haun Ventures pada akhir 2024 dan pelaburan strategik seterusnya, BVNK jelas telah berkembang dari sebuah permulaan infrastruktur pembayaran kripto menjadi aset gerbang utama bagi usaha TradFi untuk memasuki pembayaran di atas blok rantai. Bagi Mastercard, kepentingan pengambilalihan ini melampaui sekadar melengkapkan peta perniagaan kripto; ia memberikan laluan pantas kepada penyelesaian 24/7, pembayaran boleh diprogramkan, dan rel koin stabil antarabangsa, secara berkesan mengintegrasikan pembayaran di atas blok rantai ke dalam rangkaian pembayaran globalnya yang sedia ada.

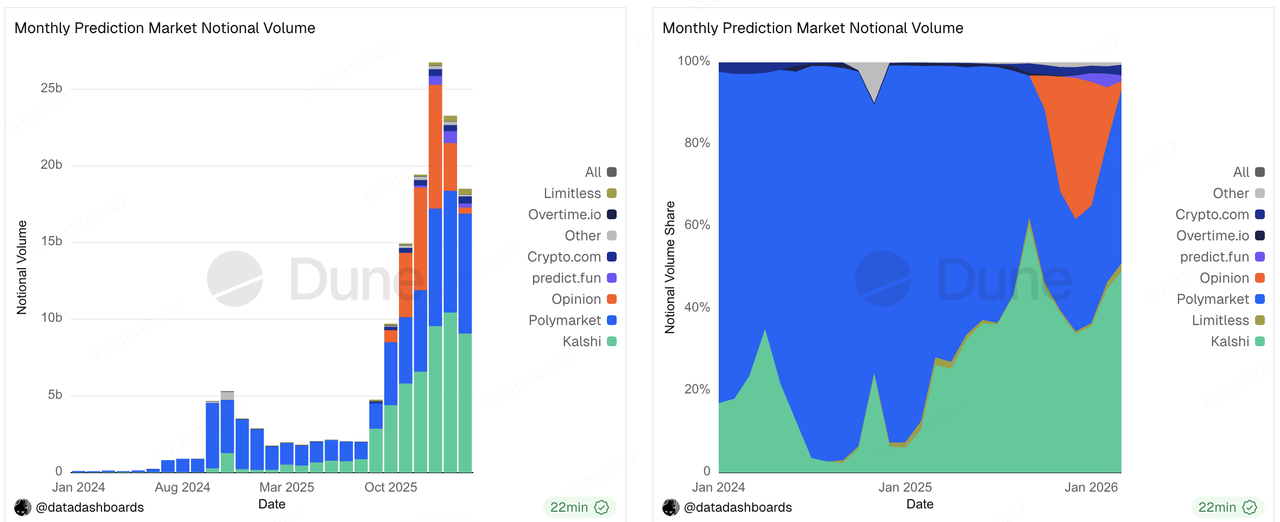

Kalshi menyelesaikan Siri E ($1 bilion): Pemimpin pasaran ramalan, Kalshi, mengumpul lebih daripada $1 bilion dalam putaran baharu yang dipimpin oleh Coatue Management, membawa penilaian syarikat ini kepada $22 bilion. Dari segi perniagaan, Kalshi bukan lagi sekadar projek "naratif kripto", tetapi sebuah platform kontrak peristiwa yang telah berkembang pesat dalam aktiviti dagangan, penyertaan institusi, dan pendapatan. Laporan media menunjukkan bahawa kadar pendapatan semasa syarikat ini telah mencapai kira-kira $1.5 bilion. Pada masa yang sama, pengembangan penilaian Kalshi tidak tanpa kos: ia terus menghadapi tekanan undang-undang dan peraturan yang berterusan pada peringkat negeri. Baru-baru ini, ia telah dikenakan perintah pengekangan sementara di Nevada, manakala Arizona juga telah mengenakan tuduhan jenayah, memperkuatkan konflik antara keutamaan peraturan persekutuan dan kuasa penguatkuasaan perjudian negeri. Putaran pendanaan ini menunjukkan bahawa pasaran utama masih bersedia membayar penilaian premium terhadap pemimpin pasaran ramalan dengan pertumbuhan yang kuat dan permintaan dagangan yang tinggi, tetapi sama ada penilaian tersebut boleh terus meningkat akan bergantung kepada sama ada kerangka peraturan menjadi lebih jelas.

Sumber Data: https://dune.com/datadashboards/prediction-markets

Metaplanet menyelesaikan pembiayaan selepas IPO ($255 juta): Metaplanet yang disenaraikan di Tokyo telah menyelesaikan pemberian kepada pihak ketiga bernilai sekitar JPY 40.8 bilion, bersama dengan siri ke-26 hak pengambilan sahamnya. Jika dilaksanakan sepenuhnya, saiz pembiayaan berpotensi keseluruhan boleh meningkat lebih lanjut kepada sekitar JPY 85.3 bilion. Syarikat ini telah menegaskan dalam dokumen perniagaannya bahawa ia akan terus memajukan operasi modal berpusat pada strategi perbendaharaan bitcoin, dengan sasaran 100,000 BTC pada akhir 2026 dan 210,000 BTC pada akhir 2027. Kes ini mencerminkan bagaimana modal pasaran swasta dan awam masih secara aktif mengejar naratif “perbendaharaan BTC”, terutamanya di kalangan platform yang disenaraikan yang mempunyai akses kepada pembiayaan ekuiti dan boleh menterjemahkan kepekaan harga bitcoin menjadi premium penilaian ekuiti. Pembiayaan ini bukan secara asasnya satu tekaan terhadap arus tunai operasi tradisional, tetapi lebih kepada tekaan bahawa pasaran modal akan terus memberi ganjaran kepada alat yang disenaraikan yang menawarkan eksposur BTC yang diperbesar.

Autonomous dan Architech diambil alih oleh GSR ($57 juta): Selain pembiayaan besar, penggabungan M&A juga merupakan isyarat penting dalam pasaran primer minggu ini. GSR mengambil alih Autonomous dan Architech sebanyak $57 juta, dengan tujuan mengintegrasikan penerbitan token, operasi organisasi, infrastruktur kewangan, reka bentuk token, strategi likuiditi, dan pengurusan perbendaharaan ke dalam satu platform perkhidmatan pasaran modal yang terpadu untuk projek kripto sepanjang kitaran hidup mereka. Ini menunjukkan satu trend pasaran yang jelas lain: bukannya terus membiayai lebih banyak penyelesaian titik, pasaran semakin menggabungkan perkhidmatan nasihat, pasaran modal, perbendaharaan, dan kemampuan pelancaran bersama-sama, bergerak menuju model “bank pelaburan berasaskan kripto” yang lebih mendalam.

Brahma telah diambil alih oleh Polymarket (tidak diumumkan): Logik penggabungan yang serupa dapat dilihat dalam pengambilalihan Brahma oleh Polymarket. Sejak ditubuhkan pada 2021, Brahma telah memproses lebih daripada $1 bilion dalam volume, dengan kekuatan utama dalam akaun pintar, pelaksanaan, dan infrastruktur DeFi. Pengambilalihan Polymarket bukan semata-mata tentang menambah pasukan teknikal; ia bertujuan untuk lebih mengabstrakkan kompleksiti blok rantai yang mendasari, mengurangkan gesekan pengguna dalam proses penciptaan dompet, deposit, penarikan, pertukaran, dan proses pembayaran, serta mendorong pasaran ramalan menjauh dari produk asli kripto kepada platform yang boleh diakses oleh pengguna mainstream. Dari perspektif pasaran modal, ini menunjukkan bahawa pelabur semakin memberi nilai tinggi kepada pasukan infrastruktur yang mampu membungkus kemampuan atas-blok menjadi pengalaman produk yang lebih lancar dan lebih mesra pengguna.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek-portfolionya sepanjang keseluruhan kitaran hidup, dengan fokus kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukan merupakan nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan secara tersirat atau tersurat mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan melibatkan risiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.