Apa Itu LFI di Base Chain? Bagaimana Ia Mewakilkan Liabiliti Cukai Harta AS untuk Hasil Onchain

2026/05/19 10:33:01

Pengenalan

Pasar lien cukai harta AS menghasilkan jumlah kewajiban cukai terlewat yang dianggarkan sebanyak $21 bilion setiap tahun, namun pelabur runcit secara historik terhalang oleh pelelangan peringkat daerah, halangan dokumen, dan keperluan modal minimum yang sering melebihi $10,000 setiap lien. LFI sedang mengubah keadaan itu. LFI adalah protokol Base chain RWA (aset dunia nyata) yang mewakilkan lien cukai harta daerah AS, membolehkan sesiapa sahaja yang mempunyai dompet mengakses aliran hasil yang sebelum ini dimonopoli oleh pembeli institusi dan dana khusus.

Pada pertengahan Mei 2026, FDV LFI melepasi $27 juta dengan keuntungan 24 jam melebihi 23%, menurut pelacak pasaran onchain — menjadikannya salah satu gerakan paling menonjol di sektor RWA Base yang semakin pesat. Artikel ini menguraikan apa yang dilakukan LFI, bagaimana model tokenisasi lian cukai berfungsi, kes bull dan bear, serta risiko yang perlu dipertimbangkan pelabur sebelum menyertai.

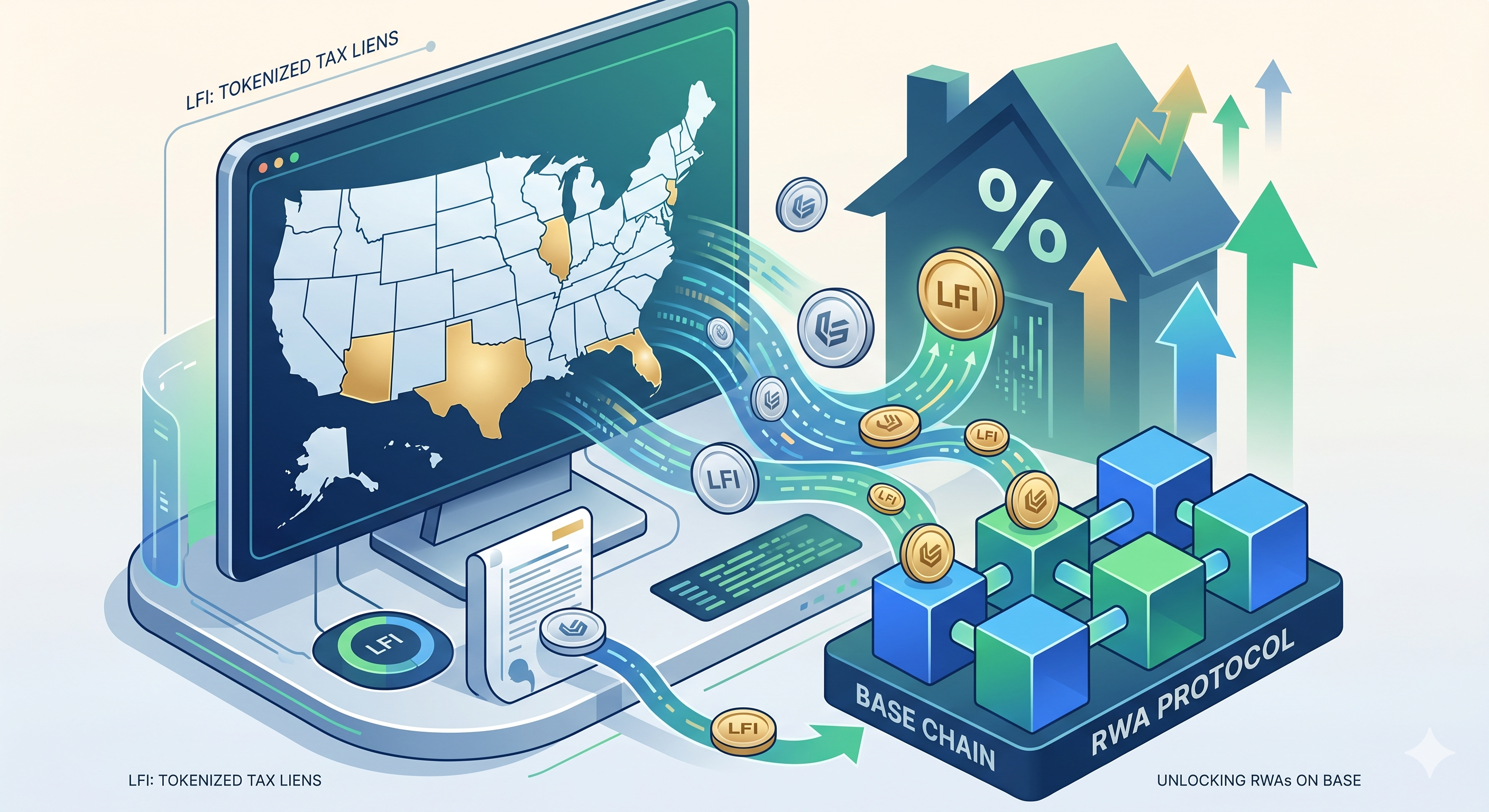

Apa Itu LFI di Base Chain?

LFI adalah protokol aset dunia nyata (RWA) yang dibina di atas rangkaian Base Layer-2 Coinbase yang mengtokenisasi lian cukai tanah AS menjadi aset onchain yang menghasilkan imbal hasil. Alih-alih membeli satu sijil lian fizikal di pelelangan daerah, pemegang mendapat eksposur fraksional terhadap portofolio tuntutan lian cukai yang menghasilkan pembayaran faedah statutari daripada pemilik hartanah yang terlewat membayar.

Protokol ini berada di persimpangan dua naratif terkuat tahun 2026 — pertumbuhan rantai Base dan aset dunia nyata yang ditokenisasi. Jumlah TVL RWA keseluruhan Base telah meningkat tajam sejak Mei 2026, dan LFI telah muncul sebagai projek unggulan yang menarik modal dan perhatian ke segmen ini.

Mengapa Liens Cukai Harta?

Liang cukai harta adalah salah satu instrumen arus tunai yang paling dilindungi secara undang-undang di Amerika Syarikat. Apabila pemilik rumah gagal membayar cukai harta, jabatan daerah mengeluarkan liang — tuntutan utama atas harta yang mesti diselesaikan sebelum sebarang hipotek. Pelabur yang membeli liang-liang ini mendapat kadar faedah statutari yang, bergantung kepada negeri, boleh berjumlah antara 8% hingga 36% setahun sehingga pemilik rumah tebus hutang tersebut.

Kelas aset ini menarik kerana:

-

Tuntutan undang-undang peringkat tinggi — lien cukai mendapat keutamaan lebih tinggi daripada hipotek

-

Kadar faedah yang dikenakan oleh kerajaan — hasil ditetapkan oleh undang-undang negara, bukan perjanjian pasaran

-

Dijamin oleh hartanah — pemulihan disokong oleh harta yang nyata

-

Permintaan berlawan siklus — kesalahan pembayaran sering meningkat semasa tekanan ekonomi

Secara sejarah, mengakses pasaran ini memerlukan kehadiran di pelelangan daerah fizikal, menavigasi 50 kerangka undang-undang negeri yang berbeza, dan mengikat modal selama 1-3 tahun. LFI mengabstrakkan semua itu ke dalam satu token onchain sahaja.

Bagaimana LFI Meng-tokenisasi Liabiliti Cukai Harta AS?

Token LFI menggabungkan piagam cukai harta dengan memperolehnya melalui entiti berlesen, menggabungkannya ke dalam struktur berkelompok, dan mengeluarkan token onchain yang mewakili tuntutan terhadap hasil asas. Proses ini menghubungkan kepemilikan undang-undang luar talian dengan likuiditi dan transparansi onchain.

Lapisan Pengambilan

Rakan luar talian protokol menyertai lelong lien cukai daerah di pelbagai negeri AS yang memenuhi syarat — terutamanya Florida, Arizona, New Jersey, Illinois, dan Texas, yang bersama-sama menyumbang sebahagian besar pasaran lien yang mesra pelabur. Setiap lien yang diperoleh dipegang dalam sebuah vehikel undang-undang tujuan khas yang berfungsi sebagai penjaga jauh dari kebangkrutan.

Lapisan Tokenisasi

Setelah lien disimpan, protokol mencetak token yang sepadan di Base. Pemegang token bukan membeli sijil lien secara langsung, tetapi klaim terhadap arus tunai yang dihasilkan oleh kolam lien. Apabila pemilik rumah menebas cukai tertunggak mereka (membayar prinsipal ditambah faedah statut), hasilnya mengalir semula melalui kontrak pintar dan diedarkan kepada pemegang token atau digunakan untuk memperoleh lien baru.

Lapisan Pengagihan Hasil

Pendapatan dihasilkan daripada dua sumber:

-

Bunga statut — ditetapkan oleh undang-undang negara, dibayar oleh pemilik harta yang terlewat bayar semasa penebusan

-

Hasil pelelangan harta — dalam kes yang jarang berlaku di mana pemilik rumah tidak pernah menebus, pemegang lien boleh melakukan pelelangan dan mengambil kepunyaan harta pada diskaun yang besar

Struktur dwi-lintasan ini bermakna protokol mendapat pendapatan sama ada pemilik rumah membayar atau tidak — ciri yang telah menjadikan lian cukai sebagai produk institusi yang disukai selama beberapa dekad.

Apakah Kes Bull dan Bear untuk LFI?

Kes bull bergantung pada penghantaran hasil sebenar, manakala kes bear berpusat pada transparansi tokenomik dan risiko pembukaan. Pelabur harus menimbang kedua-duanya sebelum menentukan saiz kedudukan.

Kes Kekerbau

Potensi katalis hasil sebenar. Jika model pendapatan lien cukai LFI secara nyata membahagikan faedah undang-undang kepada pemegang token secara onchain, ia akan mengesahkan salah satu reka bentuk RWA yang paling boleh dipercayai di dalam ekosistem Base. Arus tunai yang boleh disahkan adalah perkara paling sukar untuk dihantar oleh token RWA, dan ia juga merupakan peristiwa penilaian semula terbesar apabila ia dihantar.

Kelebihan menjadi peneraju pertama. Tiada pesaing utama di Base yang kini fokus secara khusus pada lian cukai harta. Jika LFI menangkap kategori ini sebelum platform DeFi atau RWA yang lebih besar masuk, ia boleh menjadi ticker lalai untuk paparan ini.

Angin sebalik makro. Keterlantaran cukai harta AS cenderung meningkat dengan tekanan kos hidup. Dalam persekitaran kadar yang lebih tinggi untuk jangka panjang, lebih banyak lien tersedia dengan hasil yang menarik.

Kes Beruang

Tokenomik yang tidak telus. Maklumat awam mengenai jumlah penuh token LFI, jadual pengekangan, dan agihan pasukan/pelabur masih terhad. Tanpa jadual pembukaan yang telus, pemegang menghadapi tekanan jualan masa depan yang tidak diketahui.

Mekanisme kontrak pintar yang tidak disahkan. Bahan pemasaran menerangkan bagaimana hasil lien cukai seharusnya mengalir kepada pemegang, tetapi mekanisme di rantai untuk menukar tebusan lien luar rantai kepada agihan di rantai belum diaudit secara bebas atau didokumentasikan secara meluas.

Premium spekulatif. Pergerakan sehari sebanyak 23% menunjukkan bahawa harga kini lebih dipengaruhi oleh momentum naratif dan aliran KOL berbanding dengan akruan hasil asas. Penyegeraan min adalah risiko nyata apabila FOMO mereda.

Bagaimana LFI Berbanding dengan RWA rangkaian asas lain?

LFI membezakan diri daripada token RWA Base lain dengan menargetkan aset asas yang unik — lien cukai daerah — berbanding kategori yang lebih ramai seperti Treasuries yang ditokenkan atau kredit peribadi. Jadual di bawah menggariskan kedudukan aras tinggi.

|

Kategori RWA di Base

|

Aset Terselindung

|

Sumber Hasil Biasa

|

Perbandingan LFI

|

|

Treasury yang ditokenkan

|

T-Bill AS Short-term

|

Kadar bebas risiko yang didorong oleh Fed

|

Hasil LFI lebih tinggi tetapi terdedah kepada kredit

|

|

Kredit Peribadi yang Ditetapkan sebagai Token

|

Pinjaman korporat

|

Perbezaan faedah pinjaman

|

LFI adalah kadar yang dikenakan oleh kerajaan, bukan ditawar

|

|

Tanah dan Harta Benda yang Ditokenkan

|

Ekuiti harta

|

Arus tunai sewa

|

LFI adalah tuntutan hutang senior, bukan ekuiti

|

|

LFI (Pajak Liens)

|

Tuntutan cukai harta terlewat

|

Bunga statut 8-36%

|

Tuntutan unik yang dijamin oleh senior, hasil tinggi

|

Pengambilan utama: LFI tidak secara langsung bersaing dengan kebanyakan token RWA Base yang sedia ada — ia menempati satu ceruk tersendiri, yang merupakan peluang sekaligus sebab berhati-hati mengingat ketiadaan tolok ukur yang sepadan.

Kesimpulan

LFI mewakili salah satu eksperimen aset dunia nyata yang paling kreatif yang muncul daripada ekosistem Base pada 2026 — menerbitkan token atas lian cukai hartanah AS untuk membawa pasaran arus tunai yang sebelum ini hanya diikuti institusi ke atas rantai untuk peserta runcit. FDV protokol sebanyak $27 juta, kenaikan sehari sebanyak 23%+, dan minat yang semakin meningkat daripada wang pintar mencerminkan keselarasan naratif yang kuat dengan gelombang RWA yang melanda Base.

Kes bull adalah meyakinkan: tuntutan berjaminan tinggi atas hartanah, hasil statutori antara 8% hingga 36%, dan kedudukan peneraju pertama dalam kategori RWA yang sempit. Tetapi kes bear sama nyatanya — tokenomik yang tidak telus, mekanisme pengagihan pintar kontrak yang tidak disahkan, ketidakpastian peraturan sekitar sekuriti lien yang ditokenisasi, dan kemeruapan kapitalisasi kecil yang menyertai token di bawah $30 juta.

Untuk pedagang, LFI sebaiknya dianggap sebagai kedudukan dengan keyakinan tinggi tetapi varians tinggi. Semak dokumen rasmi projek, pantau aktiviti kontrak pada rantai, dan perhatikan penerbitan perincian tokenomics penuh sebelum mengalokasikan modal yang bermakna. Ceritanya menjanjikan, tetapi buktinya harus datang daripada hasil yang diberikan, bukan hanya tindakan harga.

Soalan Lazim

1. Adakah LFI sebagai keselamatan di bawah undang-undang AS?

Klasifikasi LFI belum disahkan oleh SEC. Kerana token ini mewakili tuntutan terhadap hasil yang dihasilkan daripada instrumen lien cukai asas, ia mempunyai ciri-ciri yang boleh dilihat melalui perspektif undang-undang sekuriti AS. Pelabur di yurisdiksi terhad harus berunding dengan penasihat undang-undang.

2. Bolehkah saya menebus token LFI untuk lian cukai harta yang menjadi asasnya?

Bilangan pemegang token memegang tuntutan terhadap aliran hasil dan prestasi terkumpul portofolio lien — bukan kepemilikan langsung terhadap sebarang sijil lien tertentu. Lien asas masih dipegang oleh penjaga luar talian berlesen protokol.

3. Di negara bagian manakah LFI menjalankan pengambilan lien cukai?

Rakan luar talian LFI terutamanya menargetkan negeri-negeri lien cukai yang mesra pelabur seperti Florida, Arizona, New Jersey, Illinois, dan Texas. Setiap negeri mempunyai kadar faedah undang-undang dan tempoh penebusan yang berbeza, yang digabungkan oleh protokol ke dalam hasil portfolionya secara keseluruhan.

4. Seberapa kerap keuntungan diedarkan kepada pemegang LFI?

Kadensi pengagihan bergantung kepada masa pemilik rumah asas tebas cukai tertunggak mereka, yang secara semula jadi tidak teratur. Dokumentasi protokol harus dirujuk untuk jadual pengagihan spesifik, mekanik kontrak pintar, dan sebarang ciri auto-kompaun.

5. Apa yang berlaku kepada harga LFI jika naratif RWA rantai Base menjadi sejuk?

LFI kemungkinan akan menghadapi tekanan penurunan material jika putaran sektor Base RWA yang lebih luas berbalik, mengingat tindakan harga terkini banyak didorong oleh arus naratif dan momentum KOL. Token dengan kapitalisasi pasaran kecil dan float terhad terhadap pergerakan yang diperbesar dalam kedua arah semasa putaran sektor.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.