**Laporan Mingguan KuCoin Ventures: Memahami Kemerosotan Pasaran — Panik Pasaran, Perubahan ETF, dan Reformasi Nilai Uniswap**

2025/11/17 16:36:01

**1. Sorotan Pasaran Mingguan**

**Bitcoin Cecah Sokongan Utama $100K Ketika Pasaran Bear Menyelubungi Kripto**

Pasaran kripto mengalami kejatuhan besar minggu lalu, dengan harga BTC menjunam di bawah $96,000 ke tahap terendah sejak awal Mac. Ini mengakibatkan kira-kira 5.8% daripada jumlah keseluruhan kapitalisasi pasaran kripto kehilangan nilai dalam masa seminggu. Kemerosotan pasaran yang berterusan mengesahkan ramalan pesimis sebelum ini, menunjukkan bahawa pasaran kripto telah memasuki pasaran bear teknikal, yang dipengaruhi oleh gabungan faktor negatif dan diperburuk oleh kekurangan kecairan struktur.

**Sumber Data:** https://www.coinglass.com/pro/i/FearGreedIndex

Panik pasaran telah mencapai tahap ekstrem, dengan indikator utama dan data di atas rantaian menggambarkan keruntuhan keyakinan sepenuhnya. "Fear & Greed Index," ukuran sentimen pelabur, pernah jatuh di bawah 9 ke kawasan "Fear Extreme," bacaan yang lebih rendah daripada titik terendah yang direkodkan semasa pasaran bear 2022. Dari sudut teknikal, penjualan besar-besaran ini sangat merosakkan. Bitcoin bukan sahaja kehilangan paras psikologi utama $100,000 tetapi juga dengan tegas menembusi purata pergerakan 52-minggu—yang secara meluas dianggap sebagai garis pemisah antara pasaran bull dan bear—dengan kandil merah yang kukuh. Ditambah pula dengan perbincangan yang diperbaharui mengenai teori "kitaran empat tahun Bitcoin," ini menimbulkan syak bahawa ini mungkin bukan permulaan kepada pasaran bear, tetapi petunjuk bahawa kita sudah berada di peringkat awalnya.

**Sumber Data:** TradingView

Dalam tambahan kepada tekanan jualan oleh pemegang jangka panjang, sejumlah besar pelabur baharu mengalami kerugian apabila harga pasaran jatuh di bawah asas kos pemegang jangka pendek. Situasi ini mencetuskan reaksi berantai pesanan henti rugi dan penjualan panik, membentuk penurunan gaya kapitulasi klasik yang mempercepatkan momentum ke bawah dengan pantas.

Masalah yang lebih mendalam terletak pada kelemahan struktur serius yang telah didedahkan oleh pasaran semasa, iaitu penyusutan kecairan yang berterusan. Sejak kejatuhan besar pada Oktober lalu, kedalaman buku pesanan di bursa utama gagal pulih secara efektif, yang bermakna keupayaan pasaran untuk menyerap pesanan jualan sangat rapuh. Persekitaran kecairan rendah ini telah meningkatkan ketidaktentuan pasaran secara ketara, membolehkan penjualan bersaiz sederhana sekalipun menyebabkan penurunan harga yang drastik. Dalam latar belakang keyakinan yang runtuh dan kekurangan pemangkin positif yang jelas, kelemahan struktur ini mencadangkan bahawa proses pembentukan dasar pasaran mungkin akan berterusan, dan ia mungkin memasuki fasa penyatuan berbentuk W yang berpanjangan berbanding pemulihan berbentuk V yang pantas seperti yang diharapkan ramai.

2. Isyarat Pasaran Mingguan Terpilih

Selera Risiko Global Membeku: Isyarat Hawkish + Kekosongan Data Menjadikan Jumaat Sebagai “Black Friday” untuk Aset

Minggu lalu, nada hawkish daripada pegawai Rizab Persekutuan—bersama dengan "kekosongan data" penerbitan dan kebimbangan yang semakin meningkat terhadap gelembung AI—mendorong aset risiko global dan logam berharga turun pada hari Jumaat. Indeks saham utama dari Tokyo hingga Paris dan London jatuh secara meluas, di mana U.K. mencatatkan prestasi terburuk akibat kebimbangan baharu terhadap ketidakpastian belanjawan. Hadapan ekuiti A.S. melanjutkan kerugian, menunjukkan pembukaan lemah selepas jualan besar pada hari Khamis. Dengan penutupan kerajaan A.S. kini berakhir tetapi beberapa pelepasan data makro utama masih dijadualkan semula, pasaran bimbang Fed mungkin lebih suka menunggu data yang lebih jelas, sehingga menyebabkan penyejukan ketara dalam pertaruhan terhadap pemotongan kadar lain tahun ini.

Sumber Data: TradingView

Pasaran kripto beralih kepada mod berhati-hati secara serentak. Sepanjang hujung minggu, Bitcoin jatuh di bawah paras utama $94,000, menghapuskan keuntungan tahun-ke-tarikh dan memasuki pasaran bear teknikal. Sokongan awal daripada naratif “dasar pro-kripto + pembelian ETF yang stabil + kepelbagaian portfolio” semakin pudar, manakala pelikuidan dengan leverage meningkatkan volatiliti, dan token berkapitalisasi kecil mengalami kejatuhan yang lebih besar. Dari segi sentimen, selera risiko merosot daripada “berhati-hati” kepada “muram,” yang jelas terlihat melalui aktiviti on-chain yang semakin lemah dan aliran dana yang semakin kecil.

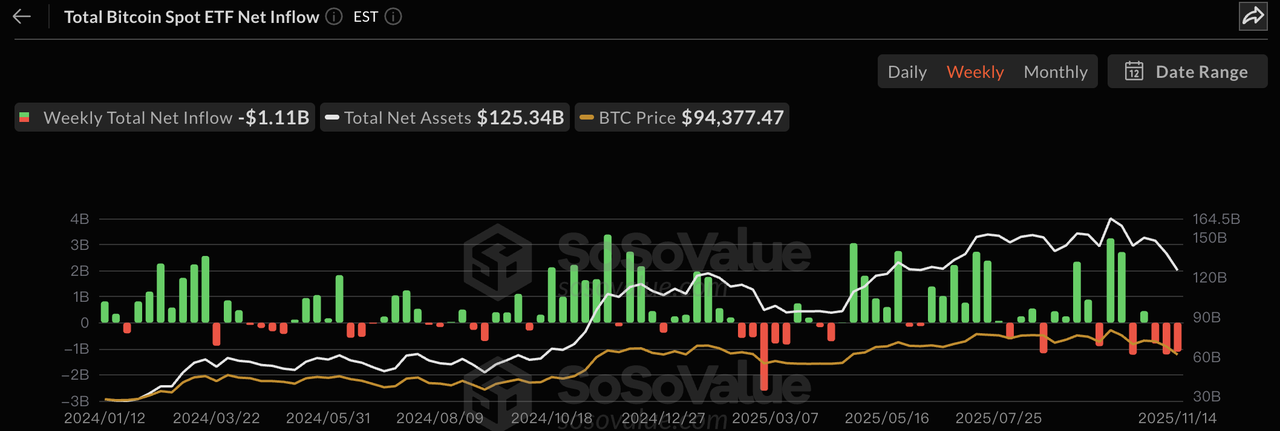

Sumber Data: SoSoValue

Penurunan dalam penyertaan institusi marginal menjadi pendorong utama kemerosotan ini. Awal tahun ini, aliran masuk bersih kumulatif ke dalam ETF spot telah meningkatkan AUM dengan ketara dan membantu meletakkan BTC sebagai alat peruntukan portfolio yang lebih meluas. Menurut data Bloomberg, ETF Bitcoin telah menerima lebih $25 bilion tahun-ke-tarikh, menjadikan jumlah gabungan AUM kepada sekitar $169 bilion.

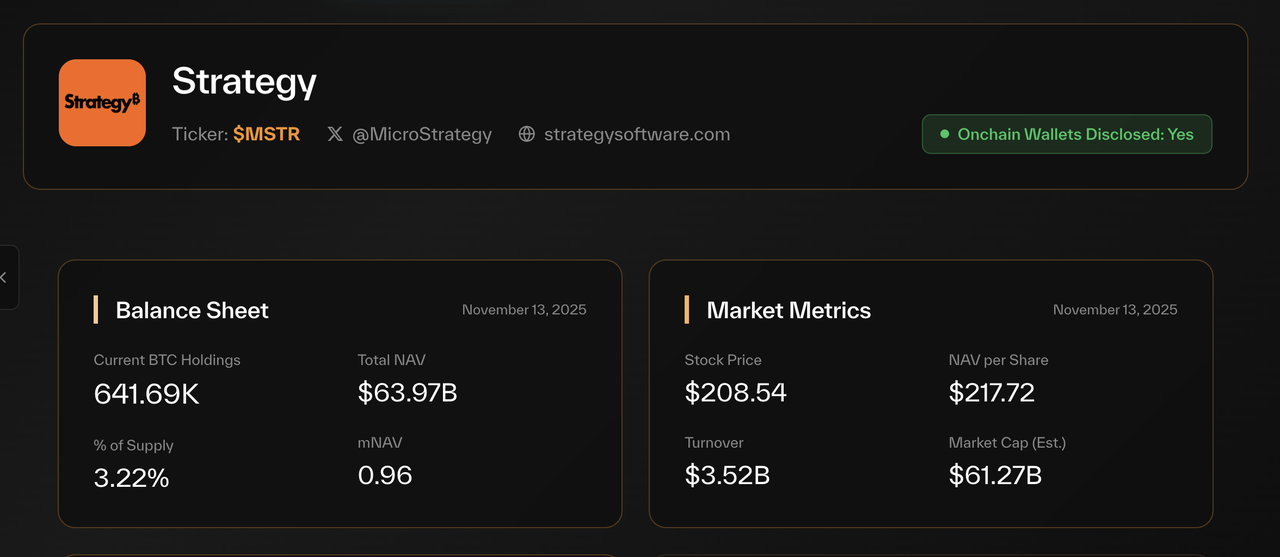

Namun, baru-baru ini, aliran bersih ETF telah melemah, sementara korporat dan pelabur jangka panjang menjadi lebih berhati-hati—menyebabkan naratif “hedge/diversifier” menjadi rapuh sekali lagi. Petunjuk yang jelas: MicroStrategy (MSTR) kadang-kadang didagangkan hampir, atau bahkan di bawah, nilai tersirat pemilikan BTC asasnya, menunjukkan keengganan pelabur untuk membayar premium bagi pendedahan BTC beta tinggi berasaskan ekuiti.

Sumber Data: https://datboard.panteraresearchlab.xyz/

Dari sudut aliran ETF, kelemahan kekal: minggu lepas ETF BTC mencatatkan ~ $1.11B aliran keluar bersih, menandakan minggu kedua berturut-turut melebihi paras $1B; ETF ETH merekodkan ~ $729M aliran keluar bersih. Apa yang ketara, produk XRP / SOL / LTC yang diluluskan baru-baru ini masih mencatatkan aliran masuk bersih, mencadangkan beberapa putaran ke arah tema yang relatif lebih kukuh.

Sumber Data: DeFiLlama

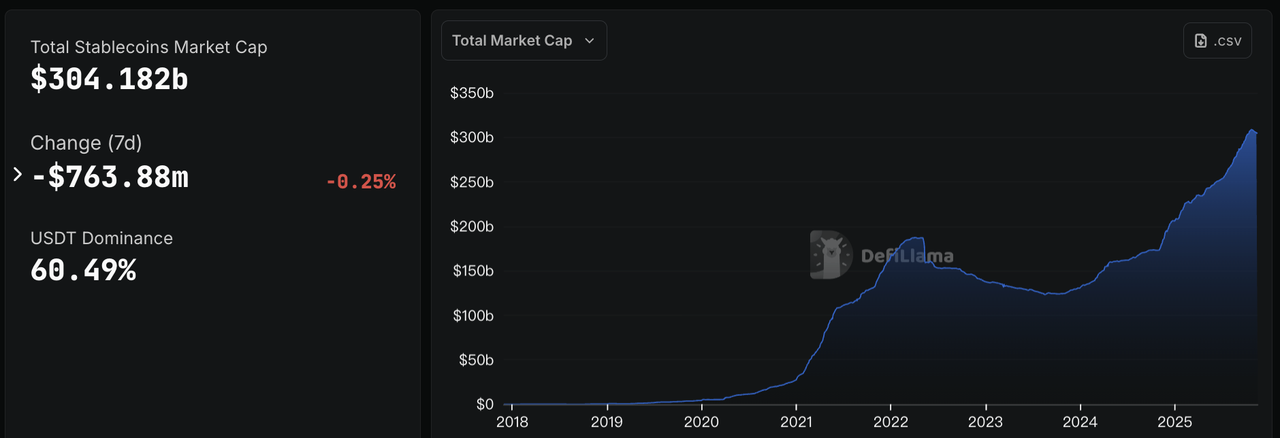

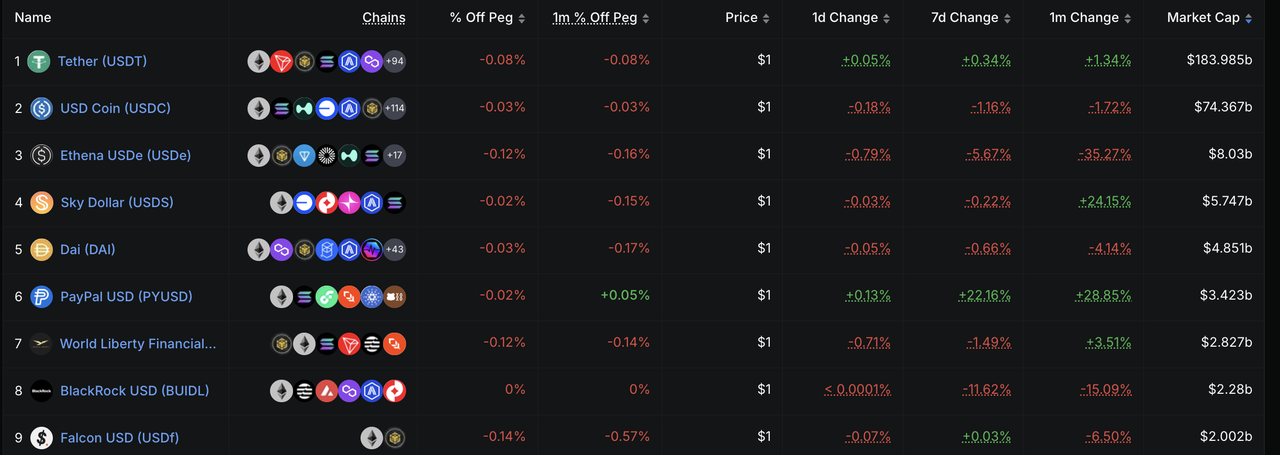

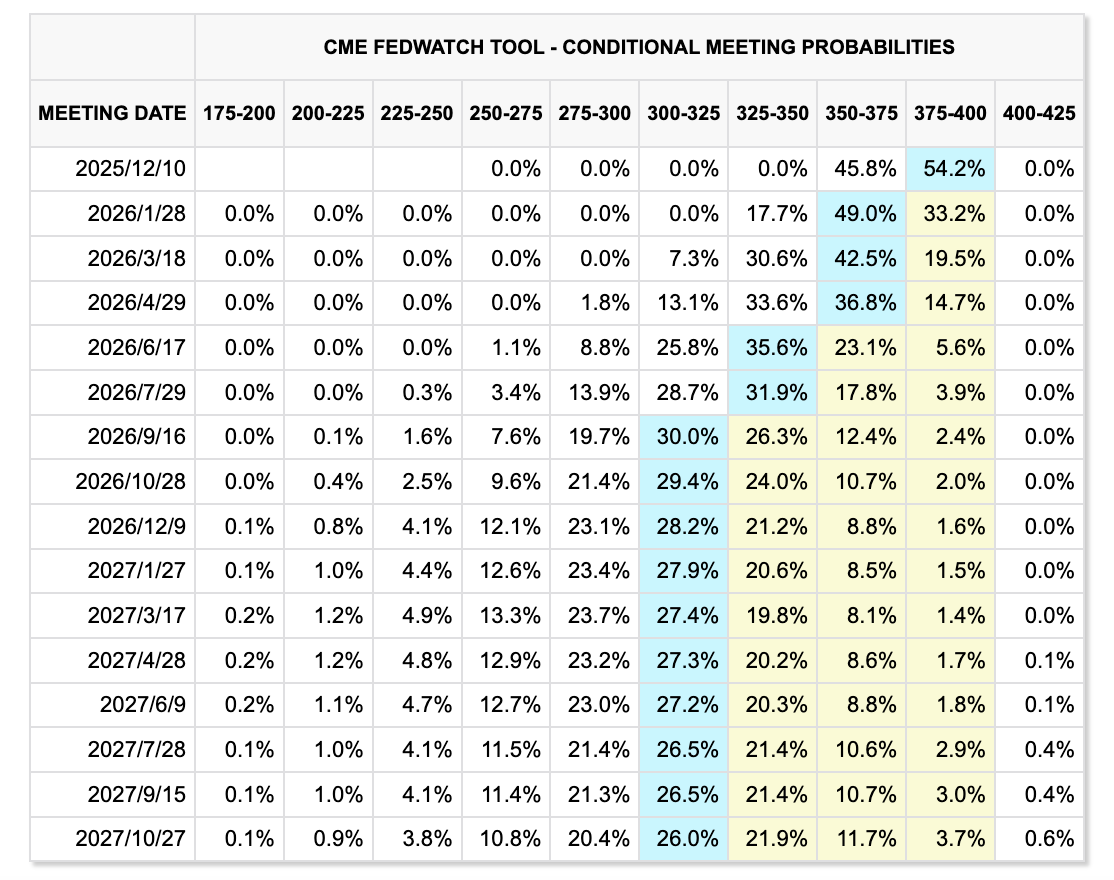

Stablecoins dan jangkaan kadar juga menunjukkan sikap berhati-hati. Jumlah bekalan stablecoin terus berkurangan, kecuali USDT (sekitar +0.34%), manakala penerbit besar lain menguncup. Mengenai kadar, CME FedWatch menunjukkan kebarangkalian satu lagi pemotongan tahun ini jatuh kepada 54%—dan berfluktuasi—menggariskan pendirian pasaran kadar “data dahulu, kemudian menetapkan harga semula.”

Sumber Data: CME FedWatch Tool

Acara Utama yang Perlu Diperhatikan Minggu Ini:

-

Data makro tertangguh kembali selepas penutupan: Gaji bukan ladang September pada 20 Nov, diikuti oleh gaji sebenar September pada 21 Nov.

-

Minit FOMC: Minit Oktober akan dikeluarkan pada 20 Nov, berpotensi memberi isyarat laluan yang lebih hawkish untuk pemotongan kadar.

-

Pemangkin AI: **NVIDIA Umumkan Keputusan Suku Fiskal 3Q’25 pada 19 Nov, Perkembangan Penting Bagi Ekuiti Berkaitan AI** NVIDIA dijangka mengumumkan laporan kewangan bagi suku fiskal 3Q’25 selepas pasaran ditutup pada 19 November. Laporan ini dianggap penting bagi ekuiti yang berkaitan dengan AI. Pasaran ramalan juga menjangkakan pelancaran Google Gemini 3.0 minggu ini; menurut sumber dalaman, ia digambarkan sebagai “mengagumkan,” dengan peningkatan dalam keupayaan pengekodan dan generasi multimodal.

**Pemerhatian Pasaran Utama:**

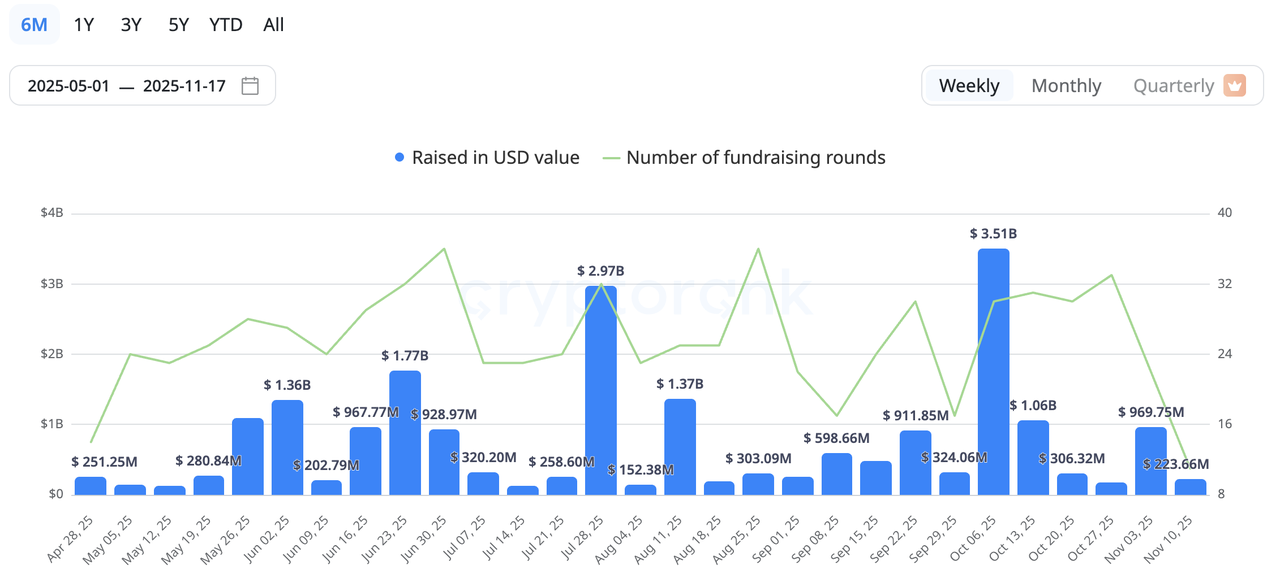

Aktiviti pasaran utama kripto kekal sederhana dengan jumlah sekitar$223Mminggu lalu. Antara sorotan termasuk pelaburan YZi Labs dalam firma perubatan regeneratif RenewalBio (membangunkan sel dan tisu transplantasi menggunakan teknologi sel tunjang maju untuk mengatasi kekurangan penderma), serta Seismic yang mengumpul dana $10M (dipimpin oleh a16z crypto, bersama Polychain, Amber Group, dao5, dan lain-lain), yang fokus pada perkhidmatan fiat on/off-ramps dan kad kripto—menjadikan jumlah pembiayaan kepada $17M.

Sumber Data: CryptoRank

**Grayscale Fail untuk IPO AS: “Langkah Publik” Di Tengah Tekanan Yuran**

Tumpuan pasaran utama minggu lalu adalah pada 13 November apabila Grayscale secara terbuka memfailkan penyataan pendaftaran S-1 untuk menyasarkan penyenaraian di NYSE dengan ticker GRAY. Sindiket penaja jamin termasuk nama besar seperti Morgan Stanley, BofA Securities, Jefferies, dan Cantor, antara lain. Saiz penawaran atau julat harga belum dinyatakan. Prospektus mencatatkan pendapatan $318.7M (-20% YoY) dan pendapatan bersih $203.3M untuk tiga suku pertama 2025, dengan ~$35B dalam AUM merangkumi lebih 40 produk. Dengan berakhirnya penutupan kerajaan AS dan SEC kembali beroperasi seperti biasa pada pertengahan November, pemfailan terkini suku ketiga Grayscale secara efektif menjadikannya sebagai keutamaan dalam barisan, meningkatkan keterlihatan eksekusi dan perhatian pelabur.

Langkah “publik” ini mencampurkan faktor tarikan dan tekanan. Di satu pihak, pemampatan yuran dan aliran keluar bersih dalam arena ETF memberi kesan kepada pendapatan, memperlambat margin model “lembu tunai” ber-yuran tinggi pada 2025. Di pihak lain, profil syarikat yang disenaraikan bermaksud pendedahan yang lebih kerap dan tadbir urus yang lebih ketat, mendorong Grayscale ke arah keseimbangan baru antara yuran yang lebih rendah, barisan produk yang lebih luas, dan strategi yang lebih aktif. Dengan dana utama (contohnya, GBTC/ETHE) berada di bawah tekanan, produk baharu dan kepelbagaian strategi menjadi kunci untuk mengekalkan skala dan daya tahan pendapatan.

**Barisan Utama** Ini bukan sekadar "acara pengumpulan modal" biasa tetapi lebih kepada peluang penetapan semula harga untuk campuran produk dan penilaian. Dalam jangka pendek, penyenaraian awam ditambah dengan jenama dan jejak pengedaran bertaraf tinggi mungkin dapat membantu menarik dana institusi yang lebih mendalam (penasihat, dana pencen). Melangkah ke hadapan, penilaian teras akan bergantung kepada keupayaan Grayscale untuk menstabilkan aliran bersih ETF, mengurus tekanan margin daripada yuran yang lebih rendah, dan menambah pertumbuhan menerusi produk pelbagai aset dan aktif. Pantau tiga garis data: (1) Aliran penciptaan/pembatalan bersih dan perubahan yuran dalam ETF teras; (2) Campuran hasil daripada produk baharu; dan (3) Struktur kos pasca-penyenaraian serta had pada aktiviti M&A/pelaburan proprietari. Secara keseluruhan, isyarat ini akan menentukan seberapa cepat Grayscale dapat melakukan imbangan semula daripada "era yuran tinggi" kepada era yang didorong oleh skala + kekuatan produk.

3. Spotlight Projek

Reformasi Uniswap: Terobosan yang Dirancang Secara Teliti dalam Rekaan Seni Bina dan Nilai Semula Protokol

Hayden Adams, pengasas projek DEX terkemuka Uniswap, bersama Uniswap Labs, secara rasmi telah mengemukakan cadangan tadbir urus "UNIfication", di mana terasnya adalah untuk mengaktifkan "fee switch" protokol. Langkah ini serta-merta mencetuskan respons pasaran, menyebabkan UNI—yang telah lama dianggap sebagai "token tadbir urus tanpa nilai"—melonjak hampir 40% dalam masa 24 jam. Ini akhirnya membolehkan UNI berkembang daripada sekadar token tadbir urus simbolik kepada token yang mampu menangkap lebih banyak nilai protokol. Namun, ini bukan sekadar penyesuaian mudah terhadap model ekonominya, tetapi satu terobosan undang-undang dan permainan politik yang telah dirancang dengan teliti selama dua tahun.

Perbincangan tentang "fee switch" sebenarnya telah berlangsung lama tetapi sering terhenti. Intinya adalah a16z, salah satu pemegang token UNI terbesar, yang bimbang jika protokol mula mengagihkan keuntungan kepada pemegangnya, token UNI berkemungkinan besar akan diklasifikasikan sebagai "sekuriti" oleh SEC AS, yang boleh membawa risiko cukai dan undang-undang yang dahsyat. Namun, keadaan berubah pada 2025. Pertama, penubuhan entiti undang-undang Uniswap DUNA (Decentralized Unincorporated Nonprofit Association). Penyelesaian ini, yang disesuaikan untuk DAO oleh negeri Wyoming yang mesra kripto, menyediakan perlindungan liabiliti terhad, membolehkan DAO terlibat dalam aktiviti berorientasikan keuntungan dengan selamat. Kedua, persekitaran pengawalseliaan AS telah beransur-ansur pulih; perubahan dalam kepimpinan SEC dan perubahan dalam iklim politik secara keseluruhan telah menghapuskan halangan luaran terakhir. Dengan perlindungan undang-undang tersedia dan halangan pengawalseliaan semakin berkurang, pengaktifan "fee switch" menjadi langkah yang semula jadi.

Cadangan "UNIfication" direka dengan teliti untuk mengubah UNI daripada alat tadbir urus kepada aset deflasi dalam dua langkah. Langkah pertama ialah pembakaran langsung yang jelas: cadangan ini mencadangkan pembakaran satu kali sebanyak 100 juta UNI (10% daripada jumlah bekalan) daripada perbendaharaan Uniswap sebagai "pampasan retroaktif" untuk yuran yang sepatutnya ditangkap oleh protokol tetapi tidak sejak penubuhannya. Ini mencipta kekurangan pada sumber dan menjadi pemacu utama di sebalik peningkatan harga UNI.

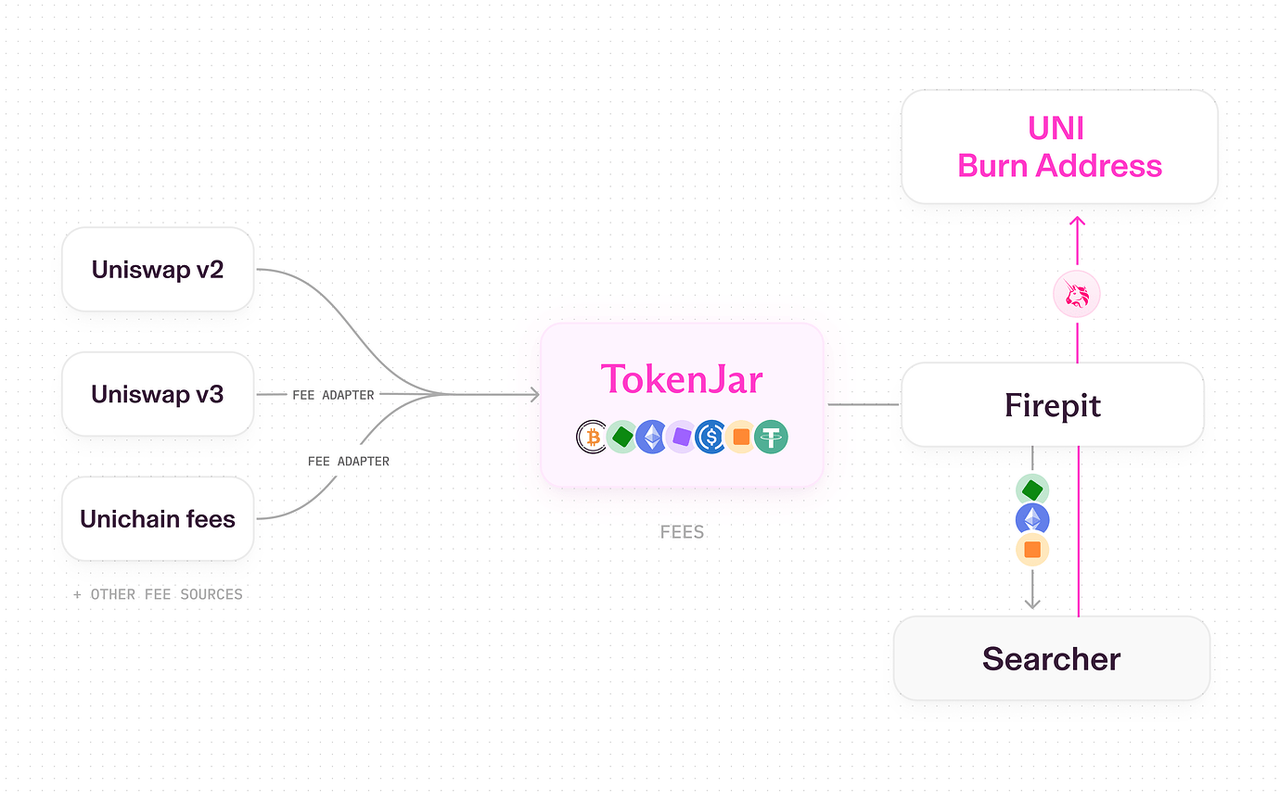

Langkah kedua, yang merupakan teras kepada rancangan ini, adalah untuk memulakan program deflasi jangka panjang untuk UNI. Cadangan ini akan mengaktifkan yuran pada kolam kecairan v2 dan v3, mengambil potongan sebanyak 1/6 hingga 1/4 daripada yuran dagangan yang diperoleh oleh LPs. Anggaran menunjukkan bahawa langkah ini boleh menjana kira-kira $460 juta hingga $500 juta hasil tahunan untuk protokol. Pendapatan ini tidak akan diedarkan secara langsung kepada pemegang UNI sebagai dividen. Sebaliknya, ia akan didepositkan ke dalam kontrak pintar yang dipanggil TokenJar. Untuk menuntut bahagian aset dalam TokenJar secara berkadar, pemegang UNI mesti secara aktif membakar token UNI mereka dalam kontrak lain yang dinamakan FirePit. Ini mewujudkan peluang arbitraj serta laluan keluar alternatif untuk pemegang UNI.

Sudah tentu, langkah ini tidak terlepas daripada kosnya. Menghidupkan mekanisme yuran bermakna pengurangan langsung dalam pendapatan LP, menyebabkan sesetengah kecairan berorientasikan keuntungan mungkin berhijrah ke pesaing yang menawarkan insentif lebih tinggi. Namun, ini kelihatan seperti strategi yang dikira oleh Uniswap. Dengan mewujudkan titik kesakitan akibat pengurangan pendapatan pada v2/v3 sambil mengaitkan mekanisme pampasan (seperti Aggregator Hooks) dan ciri baharu kepada v4 yang belum diadopsi sepenuhnya, salah satu objektif Uniswap mungkin adalah untuk mendorong keseluruhan ekosistem ke arah penghijrahan besar-besaran ke platform V4 yang lebih defensif.

Secara ringkasnya, cadangan ini pada dasarnya adalah pertaruhan berskala tinggi untuk Uniswap. Secara organisasi, ia menggabungkan Yayasan dengan Labs untuk menumpukan usahanya. Secara strategik, ia bertaruh bahawa kekuatan jenamanya yang kukuh dan kelebihan teknologi V4 akan mencukupi untuk mengimbangi kesakitan jangka pendek akibat kehilangan kecairan. Matlamat utama permainan strategik ini ialah untuk mendorong transformasi Uniswap daripada produk utama tunggal kepada kuasa besar di peringkat platform dengan kesan rangkaian dan pengunci teknologi.

About KuCoin Ventures

KuCoin Ventures ialah cabang pelaburan utama bagi KuCoin Exchange, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, dan kini berkhidmat kepada lebih 40 juta pengguna di lebih 200 negara dan wilayah. Dengan matlamat untuk melabur dalam projek kripto dan blockchain yang paling mengganggu era Web 3.0, KuCoin Ventures menyokong pembangun kripto dan Web 3.0 secara kewangan dan strategik dengan pandangan mendalam serta sumber global. Sebagai pelabur mesra komuniti dan berpandukan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek portfolio sepanjang kitaran hayat penuh, dengan tumpuan pada infrastruktur Web 3.0, AI, Aplikasi Pengguna, DeFi, dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin daripada sumber pihak ketiga, komersial, atau yang ditaja, bukanlah nasihat kewangan atau pelaburan, tawaran, pelawaan, atau jaminan. Kami tidak bertanggungjawab ke atas ketepatan, kelengkapan, kebolehpercayaan, atau sebarang kerugian yang terhasil. Pelaburan/dagangan adalah berisiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus membuat penyelidikan, menilai secara bijaksana, dan mengambil tanggungjawab penuh.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.