著者:リャン・ユン

編訳:深潮 TechFlow

深潮导读:市場は下落サイクルに入り、暗号資産市場に対する懐疑論が高まっている。Tiger Research は、今回の状況が過去とは異なると指摘している。過去の冬は内部的な問題(Mt. Gox の盗難、ICO の詐欺、FTX の崩壊)によって引き起こされたが、今回は価格の上下動が外部要因によって駆動されている(ETF 承認がブルマーケットをもたらし、関税政策と金利が下落を引き起こしている)。

監督後のマーケットは3層に分断されている:コンプライアンス地域、非コンプライアンス地域、共有インフラ。資金はかつてのように「トリックルダウン効果」によって流れない。ETF資金はビットコインにとどまり、もはやアルトコインへは流れなくなった。

次のバブル相場には2つの条件が必要である。コンプライアンスのない領域からキラーアプリの登場+マクロ環境が支援に向かうこと。

全文は以下の通りです:

市場が下落サイクルに入るとともに、暗号資産市場に対する懐疑論が高まっています。今問われているのは、我々がすでに暗号資産の冬を迎えたかどうかです。

核心的な見解

- 暗号化の冬は次の順序に従う:重大な出来事 → 信頼の崩壊 → 人材の流出

- 過去の寒さは内部の問題によるものであり;現在の上下はすべて外部要因によって駆動されている;どちらかといえば寒さでも春でもない

- 監督後市場は3層に分離された:コンプライアンス地域、非コンプライアンス地域、共有インフラ;トリックルダウン効果は消えた

- ETF資金はビットコインに滞留;コンプライアンス領域から流出しない

- 次のバブル需要にはキラーアプリ + 支持的なマクロ環境が必要

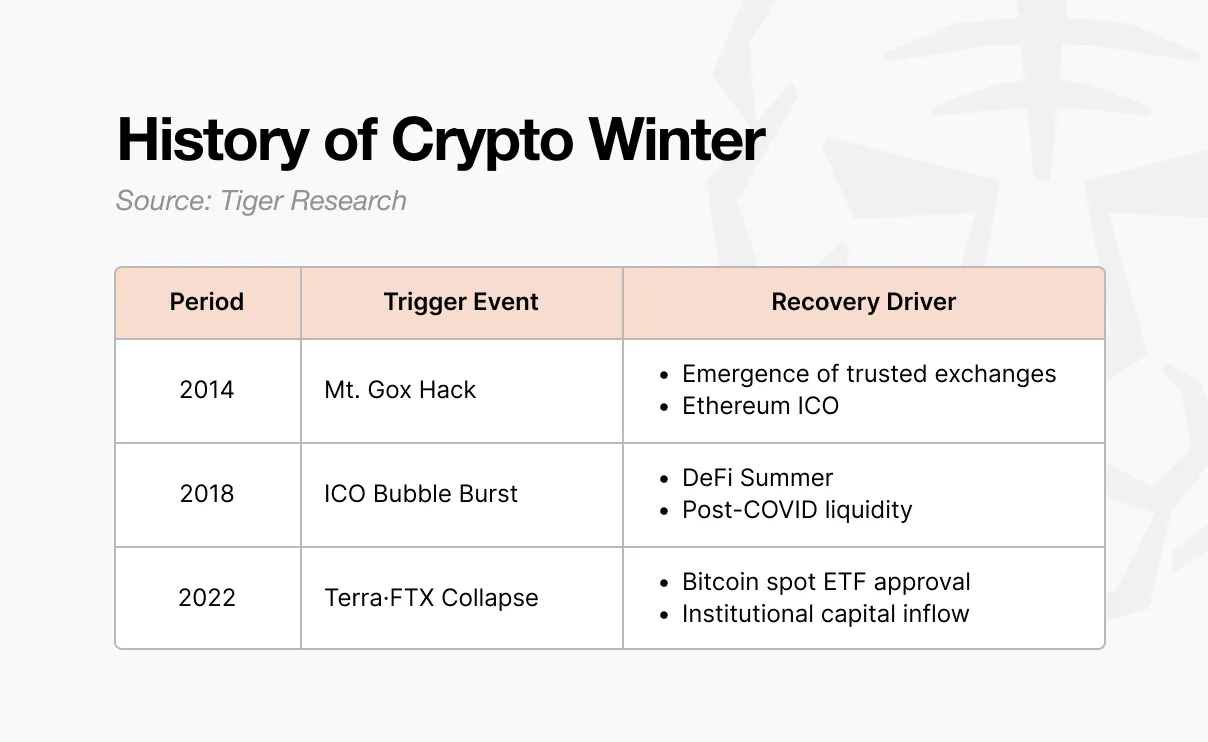

1. 以前の暗号通貨の冬はどのように展開されましたか?

最初の厳冬期は2014年に発生しました。Mt. Goxはその当時、世界の70%のビットコイン取引量を処理していた取引所でした。ハッキングによって約85万BTCが消失し、市場の信頼は崩壊しました。内部統制と監査機能を持つ新しい取引所が登場し、信頼が徐々に回復し始めました。またイーサリアムもICOを通じて世界に登場し、ビジョンと資金調達方法に新たな可能性を開きました。

このICOは次のバブル相場の火種となった。誰もがトークンを発行して資金を調達できるようになった2017年、ブームは火を噴いた。ホワイトペーパーだけで数百億円を調達するプロジェクトが相次いだが、そのほとんどに実質的な内容はなかった。

2018年、韓国、中国、アメリカは規制措置を一斉に打ち出し、バブルは崩壊し、第二次の冬が到来した。この冬は2020年まで続き、COVID後の流動性の流入により、UniswapやCompound、AaveなどのDeFiプロトコルが注目され、資金が戻ってきた。

第三次の厳冬は最も厳しかった。テラ・ルナが2022年に崩壊した後、セレス、スリーアローズ・キャピタル、FTXが次々と破綻した。これは単なる価格下落ではない。業界の構造そのものが揺さぶられたのだ。2024年1月、米国証券取引委員会(SEC)は現物ビットコインETFを承認し、その後はビットコインの半減とトランプの暗号資産支持政策が続き、資金が再び流入し始めた。

2. 暗号化冬のモード:重大な出来事 → 信頼の崩壊 → 人材の流出

すべての三度の寒さは同じ順序に従う。重大な出来事が起こり、信頼が崩れ、人材が去る。

それは常に重大な出来事から始まる。Mt. Goxのハッキング、ICOの規制、そしてテラ・ルナの崩壊後のFTX破産である。それぞれの出来事の規模や形態は異なっているが、結果は同じだ。市場全体が衝撃に陥る。

衝撃はすぐに信頼の崩壊へと広がった。これまで次の段階で何を構築すべきかを議論していた人々は、暗号通貨が本当に意味のある技術であるのかを疑い始め、建設者たちの間の協力的な雰囲気は消え、互いに責任を追及し始めた。

疑念は人材流出を引き起こす。ブロックチェーンで新しい力を生み出してきた建設者たちが疑念に陥った。2014年、彼らはフィンテックや大手テクノロジー企業へと移った。2018年には機関やAIへと。彼らはより確実に見える場所へと向かった。

3. 今現在、暗号通貨の冬期に入っているのか?

過去の暗号資産の冬のパターンは今日でも見られる。

- 重大事件:

- トランプの関税政策が市場を揺さぶる

- FRBの金利政策の転換

- 暗号資産市場全体が下落

- 信頼の崩壊業界内に疑念の感情が広がっている。焦点は次のステップとして何を構築するかから、互いを非難することへと移っている。

- 人材流出の圧力AI業界は急速に成長している。暗号通貨よりも早い退出と、より大きな富を約束している。

しかし、これを暗号通貨の冬と呼ぶのは難しい。過去の冬は業界内部から爆発した。マウントゴックスがハッキングされ、ほとんどのICOプロジェクトが詐欺であることが暴露され、FTXが崩壊した。業界自体が信頼を失ったのだ。

今や違う。

ETFの承認がブルームードを開始し、関税政策と金利が下落を後押しした。外部要因が市場を押し上げたように、外部要因が市場を押し下げた。

建設者もまた去らなかった。

RWA、perpDEX(永続契約型分散取引所)、予測市場、InfoFi、プライバシー。新しい物語が絶えず登場し、それらはまだ作られている最中です。それらはDeFiのように市場全体を牽引していませんが、それらは消えていません。業界は崩壊していません。周囲の環境が変わっただけです。

我々は春を創造しなかったので、厳しい冬もない。

4. 監督後の市場構造の変化

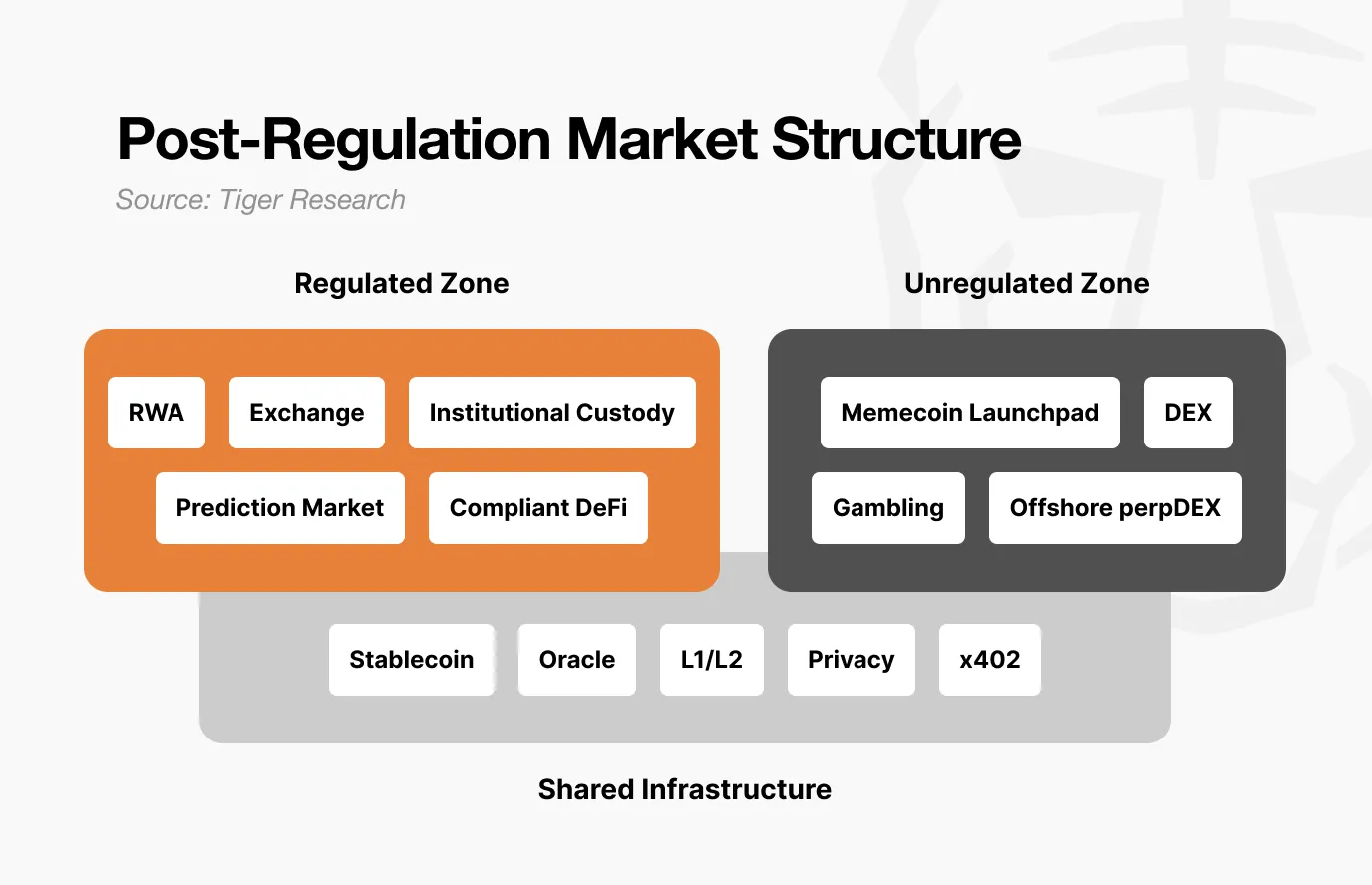

その背景には、規制後の市場構造の大きな変化がある。市場はすでに3層に分離されている:1) 合規域、2) 非合規域、3) 共有インフラ。

コンプライアンスゾーンにはRWAトークン化、取引所、機関型保管、予測市場、コンプライアンスベースのDeFiが含まれます。これらは監査を受け、開示を行い、法的保護を受けています。成長は遅いですが、資本規模は大きく安定しています。

しかし、コンプライアンスゾーンに入ってしまえば、かつてのような爆発的な利益を期待するのは難しくなる。ボラティリティが低下し、上昇の余地は限定的になる。しかし、下落のリスクも限定的である。

一方、非コンプライアンス地域は将来、より投機的になるだろう。参入のハードルが低く、スピードも速い。1日で100倍になり、次の日には-90%になるような状況がより頻繁に発生する。

しかし、この空間は意味のないものではありません。非コンプライアンス領域で生まれた業界は創造的であり、一度検証されれば、コンプライアンス領域へと移行します。DeFi はその例であり、予測市場は現在まさにそれをやっています。それは実験場として機能するのです。しかし、非コンプライアンス領域そのものは、コンプライアンス領域のビジネスとますます分離されていくでしょう。

共有インフラにはステーブルコインやオラクルが含まれる。これらはコンプライアンス領域と非コンプライアンス領域の両方で使用されている。同じUSDCは、機関向けRWA決済に使われると同時に、Pump.funの取引にも使われている。オラクルはトークン化国債の検証にデータを提供すると共に、匿名DEXの清算にもデータを提供している。

つまり、市場が分断されるにつれて、資金の流れも変化した。

過去、ビットコインが上昇すると、アルトコインもトリックルダウン効果で上昇しました。しかし今は違います。ETFを通じて流入した機関投資家資金はビットコインにとどまり、それ以上は進みません。コンプライアンスゾーンの資金はノンコンプライアンスゾーンには流れていません。流動性は、その価値がすでに証明された場所にしかとどまりません。そして、たとえビットコインといえども、リスク資産に対して、ヘッジ資産としての価値をまだ証明していません。

5. 次のバブル市場の条件

監督はすでに整理中です。建設者はまだ建設しています。では、残りのことは二つあります。

第一に、非コンプライアンス領域から新たなキラーケースが出現しなければならない。2020年のDeFiサマーや、それまで存在しなかった価値を生み出したようなものである。AIエージェント、InfoFi、オンチェーンソーシャルが候補ではあるが、それらはまだ市場全体を牽引する規模には達していない。非コンプライアンス領域での実験が検証され、コンプライアンス領域へと移行するプロセスが再び必要となる。DeFiはそれを成し遂げたが、予測市場が現在その役割を果たしている。

第二に、マクロ経済環境です。監督規制が整備されても、建設者が建設し、インフラが蓄積されても、マクロ経済環境が支えなければ、上昇の余地は限定的です。2020年のDeFi Summerは、COVID後の流動性放出時に爆発しました。2024年のETF承認後の上昇も、金利引き下げの期待と同時に起きました。暗号資産業界がどう振る舞おうと、金利や流動性をコントロールすることはできません。業界が構築するものが説得力を得るためには、マクロ経済環境が転換しなければなりません。

かつてのようにすべての物が一緒に上昇する「暗号通貨の季節」が再び起こることはおそらくない。市場はすでに分裂しているからだ。コンプライアンスのある領域は安定した成長を遂げ、コンプライアンスのない領域は急騰急落を繰り返している。

次のバブル相場はやってくる。しかし、それはすべての人にやってこない。