Penulis: Chloe, ChainCatcher

Dua tahun terakhir, pasar prediksi menjadi narasi paling menonjol dalam industri kripto. Seluruh sektor ini mencapai volume perdagangan mendekati $10 miliar pada akhir tahun lalu, dengan kecepatan pertumbuhan bulanan yang secara signifikan mempercepat pada paruh kedua 2025.

Namun di ujung perayaan ini, ada satu sosok yang selalu berada di luar sorotan dan terus-menerus dicaci maki oleh pengguna: oracle.

Pedang bermata dua UMA

Selama setahun terakhir, berbagai kontroversi besar seputar Polymarket—seperti "Apakah Presiden Ukraina Zelensky memakai jas" (volume perdagangan kumulatif mencapai $237 juta), perjanjian pertambangan Ukraina (melibatkan $7 juta, di mana pemain besar mengendalikan voting dengan sekitar 5 juta UMA), dan apakah pemerintahan Trump akan mendeklasifikasi dokumen UFO pada 2025 (pasar senilai $16 juta, yang secara terbuka dijuluki sebagai skema "whale proof")—semua bermuara pada satu sumber yang sama: Optimistic Oracle UMA dan struktur tata kelola token-nya.

Logika desain Optimistic Oracle UMA adalah: siapa pun dapat mengusulkan sebuah hasil dengan menyetorkan jaminan; selama masa tantangan (biasanya 2 jam), jika tidak ada yang mengajukan keberatan, hasil tersebut dianggap benar secara default; jika ada keberatan, maka pemegang token UMA akan memutuskan melalui Data Verification Mechanism (DVM).

Keunggulan mekanisme ini jelas: murah, mampu menangani peristiwa ekstrem, dan mampu menangani "masalah subjektif", seperti pertanyaan yang tidak bisa ditangani oleh oracle harga tradisional sama sekali: "Apakah pakaian Zelensky itu dianggap jas?"

Namun, berbagai kontroversi Polymarket mengungkap kelemahan desain ini. Misalnya, peristiwa perjanjian pertambangan Ukraina pada Maret tahun lalu, yang memiliki volume perdagangan kumulatif sekitar $7 juta, memperkirakan apakah Trump akan mencapai perjanjian dengan Ukraina mengenai mineral tanah jarang sebelum bulan April.

Meskipun tidak ada kesepakatan yang dicapai, pasar tetap diselesaikan sebagai "Yes". Menurut laporan The Defiant dan Cryptopolitan, penyebab utamanya adalah seorang pemegang UMA besar yang memiliki sekitar 5 juta UMA melalui tiga akun, menyumbang sekitar 25% dari bobot suara putaran ini, dan mendorong suara ke arah Yes. Selanjutnya, Polymarket secara jelas menyatakan dalam pengumuman Discord: "Ini bukan kegagalan sistem, melainkan hasil dari mekanisme tata kelola, sehingga penolakan pengembalian dana."

Dapat dikatakan bahwa ketergantungan Polymarket pada UMA kini menghadapi risiko sistemik. Orakel yang awalnya dirancang sebagai "lapisan penentu kebenaran netral" kini justru menjadi alat bagi sekelompok kecil orang untuk memengaruhi hasil pasar karena distribusi token tata kelola yang terkonsentrasi.

Menurut platform data aset kripto RootData, hingga September tahun lalu, ketika Polymarket mulai secara agresif mempromosikan peristiwa kripto, ia sangat membutuhkan sumber data yang lebih pasti, sehingga mulai menyerahkan sebagian proses penyelesaian kepada oracle Chainlink yang sistemnya sama sekali berbeda.

Chainlink: Masalah lain dari pemimpin pasar

CoinDesk melaporkan bahwa Polymarket mulai mengintegrasikan Chainlink untuk meningkatkan cara penentuan hasil prediksi. Kedua pihak mengumumkan bahwa Polymarket akan menggunakan Chainlink untuk menyelesaikan pasar yang terkait dengan harga aset secara otomatis, guna mengurangi keterlambatan dan risiko manipulasi. Fase awal akan berfokus pada pasar harga aset kripto, sekaligus mengeksplorasi potensi penerapannya di pasar yang lebih subjektif.

Makna kerja sama ini adalah bahwa Polymarket kini memiliki jalur tambahan untuk secara otomatis menentukan hasil dengan mengandalkan Chainlink untuk langsung membaca harga pasar, selain sebelumnya bergantung pada mekanisme konsensus subjektif berbasis permainan kelompok dari UMA.

Dari sudut pandang struktur pasar, Chainlink merupakan pemimpin tak terbantahkan di segmen oracle, dengan pangsa pasar oracle mencapai lebih dari 87% dan pangsa TVS sebesar 61,58% (sekitar USD 62,9 miliar), jauh di atas posisi kedua Chronicle (10,15%) dan posisi ketiga RedStone (7,94%).

Dapat juga dikatakan bahwa penetrasi Chainlink di DeFi hampir mencapai titik jenuh. Protokol utama, mulai dari penyelesaian dan penetapan harga oleh Aave, GMX, dan Synthetix, hingga referensi keamanan Curve dan standar lintas rantai Lido, hampir semuanya menggunakan berbagai layanan yang disediakan oleh Chainlink.

Pangsa pasar tercermin dalam cakupannya. Chainlink menyediakan 2.000 price feeds (layanan feed on-chain) di sekitar 27 rantai, dan telah menerapkan Data Streams (layanan feed frekuensi tinggi dengan latensi rendah dan verifikasi sesuai permintaan) di 37 jaringan; jaringan utama CCIP (Chainlink Cross-Chain Interoperability Protocol) telah mencakup 70 blockchain publik dan L2, dengan sekitar 200 token lintas rantai yang terdaftar sebagai standar CCIP yang dapat digunakan.

Skala ini setara dengan Chainlink yang mengembangkan dirinya dari "perantara harga feed tunggal rantai" menjadi "lapisan pertukaran informasi dan aset antar rantai".

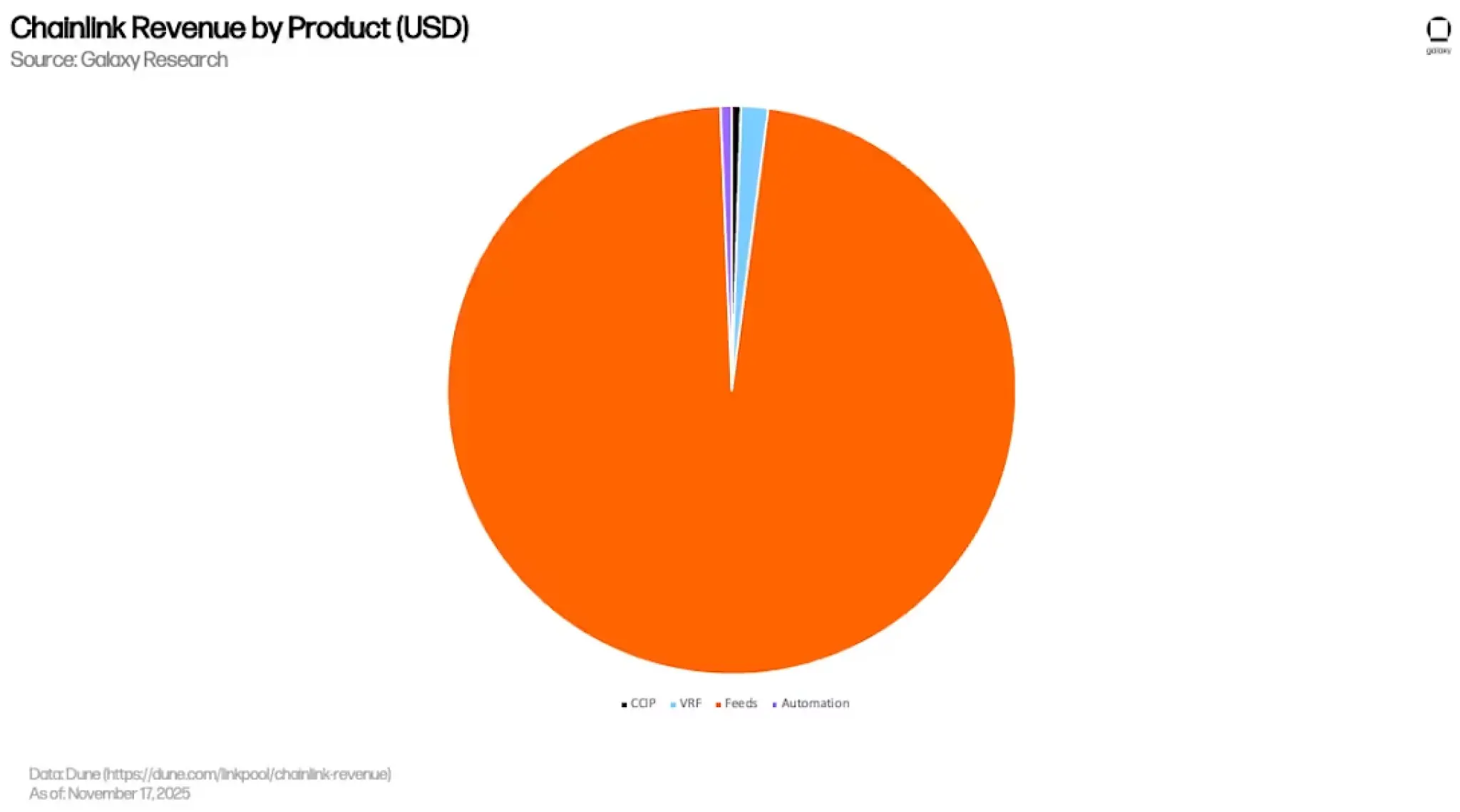

Namun, jenuh juga berarti DeFi tidak lagi menjadi kurva pertumbuhannya. Menurut laporan mendalam dari Galaxy, sekitar 97% (sekitar $399 juta) dari total pendapatan Chainlink berasal dari Price Feeds, sementara VRF (angka acak yang dapat diverifikasi, digunakan untuk pencetakan NFT dan game on-chain), Automation, dan CCIP hanya menyumbang sekitar 1,5%, 0,6%, dan 0,5% secara gabungan.

Dengan kata lain, arus dana Chainlink sangat terkonsentrasi pada bisnis feed harga yang paling matang dan paling dikomersialkan, di mana pasar sudah penuh dan ruang pertumbuhan marjinal sangat terbatas.

Untuk ini, Chainlink merespons dengan mempertaruhkan chipnya pada tiga kurva pertumbuhan.

Yang pertama adalah RWA dan keuangan institusional.

Dari matriks kolaborasi Chainlink, terlihat bahwa sebelumnya ia telah bekerja sama dengan Swift dan berbagai lembaga untuk menyelesaikan uji coba aset tertokenisasi lintas rantai; tahun lalu, ia kembali bekerja sama dengan 24 lembaga keuangan utama untuk memajukan rencana penerapan data tindakan perusahaan (corporate actions) ke blockchain, sementara uji coba DTCC Smart NAV mendistribusikan data NAV dana bersama ke blockchain.

Pada tahun yang sama, Chainlink bekerja sama dengan Mastercard untuk memungkinkan proses pembelian kripto on-chain bagi lebih dari 3 miliar pengguna kartu; Departemen Perdagangan AS (BEA) juga telah mengunggah data makro inti seperti PDB dan PCE ke blockchain melalui Chainlink Data Feeds, awalnya mencakup 10 blockchain publik.

Yang kedua adalah CCIP cross-chain communication.

CCIP telah menjadi salah satu standar lintas rantai pilihan. Kinexys, anak perusahaan JPMorgan, bekerja sama dengan Chainlink dan Ondo untuk menyelesaikan uji coba DvP lintas rantai untuk surat utang AS yang ditokenisasi; Aave menggunakannya untuk mendorong lintas rantai GHO, sementara Lido menjadikannya sebagai standar lintas rantai resmi untuk wstETH; pada tahun yang sama, CCIP juga diluncurkan di Aptos, memperluas jangkauannya ke ekosistem Move.

Hingga Oktober 2025, total volume transfer token CCIP mendekati $2 miliar.

Poin ketiga adalah pasar prediksi dan "fiksalisasi pembayaran berdasarkan peristiwa".

Integrasi Polymarket adalah awal dari kurva ini. Ini mewakili perluasan Chainlink dari segmen awal yang hanya melayani "harga aset" menuju bidang yang lebih luas, yaitu "penyelesaian peristiwa." Seiring meningkatnya permintaan pasar prediksi terhadap kelas aset yang dapat diselesaikan secara otomatis, seperti saham AS, komoditas, ETF, dan indikator makroekonomi, Chainlink menemukan perpanjangan alami dari bisnis harga asetnya sendiri.

Secara keseluruhan, meskipun Chainlink berada di posisi terdepan pasar, pertumbuhan oracle harga DeFi tradisional telah mencapai puncaknya; ia harus mengandalkan RWA, keuangan institusional, CCIP, dan finansialisasi pasar prediksi untuk membangun kurva pertumbuhan berikutnya.

Potensi pada kurva-kurva ini cukup besar. Menurut perkiraan BCG, skala tokenisasi RWA pada tahun 2030 dapat mencapai 16 triliun dolar AS, sementara jalur SWIFT menangani volume penyelesaian senilai 150 triliun dolar AS per tahun, tetapi siklus pencairan keduanya dihitung dalam “tahun”, sedangkan kesabaran pemegang token biasanya dihitung dalam “hari”.

Ketidaksesuaian di antara keduanya mungkin merupakan tekanan utama yang masih harus dihadapi Chainlink sebagai pemimpin pada tahun 2026.

Beberapa oracle memangkas pangsa pasar prediksi

Pada awal April tahun ini, Polymarket mengumumkan kerja sama dengan Pyth Network.

Pasar prediksi pergerakan jangka pendek untuk komoditas seperti emas, perak, minyak WTI, dan gas alam, ditambah lebih dari selusin saham AS seperti NVDA, AAPL, TSLA, COIN, PLTR, serta indeks dan ETF utama, akan menerima data penyelesaian secara real-time dari Pyth melalui WebSocket, dengan Polymarket mengambil sampel setiap detik.

Pyth, sebagai penyedia data pihak pertama (penyedia likuiditas dan institusi seperti Jump Trading, Jane Street, Blue Ocean, LMAX langsung mempublikasikan), menggunakan model tarik-berdasarkan-permintaan (pull), sehingga data dapat dikirim ke lapisan aplikasi dengan latensi rendah.

Struktur pembagian tugas ini bukan hanya pilihan Polymarket. Kalshi, yang berada di bawah pengawasan CFTC AS, juga telah mengintegrasikan Pyth sebagai sumber data penyelesaian untuk pusat komoditas barunya, mencakup komoditas seperti emas, perak, minyak Brent, gas alam, tembaga, jagung, kedelai, dan gandum; Pyth Pro juga menyediakan akses langsung ke data pasar bagi market maker Kalshi, dan akan diperluas ke kategori indeks, saham, dan valuta asing di masa mendatang.

Ketika Polymarket dan Kalshi sama-sama memilih Pyth sebagai lapisan penyelesaian untuk aset keuangan tradisional, ini bukan lagi keputusan teknis dari platform tertentu, melainkan mencerminkan kebutuhan konsensus seluruh industri pasar prediksi terhadap "lapisan penyelesaian data frekuensi tinggi tingkat institusional".

Pyth mendapatkan sebagian pasar di bidang ini, tetapi posisi ini merupakan subset dari "peristiwa aset keuangan tradisional", berbeda dengan kategori kripto milik Chainlink dan kategori subjektif milik UMA.

Dari struktur pembagian tiga lapisan ini, kita dapat mengamati realitas lintasan orakel yang diungkapkan oleh pasar prediksi.

Pertama, tidak ada satu pun oracle yang dapat melayani sepenuhnya pasar prediksi yang matang.

Mekanisme keputusan komunitas UMA tidak dapat menangani harga frekuensi tinggi; model feed on-chain Chainlink bukan solusi optimal untuk penyelesaian peristiwa dalam milidetik; meskipun Pyth memiliki keunggulan jelas dalam harga latensi rendah, ia sama sekali tidak dapat menangani masalah jenis teks.

Kedua, setiap kali Polymarket memperkenalkan oracle baru, ia memperluas peta "peristiwa yang dapat diperdagangkan".

Dari peristiwa tidak standar UMA, aset kripto Chainlink, hingga aset keuangan tradisional Pyth, setiap langkah membawa lebih banyak ketidakpastian dunia nyata ke dalam cakupan taruhan di blockchain. Dengan mengikuti logika ini, indikator makroekonomi masa depan (PDB, CPI, keputusan suku bunga), keputusan suku bunga bank sentral, laba perusahaan publik, bahkan peluncuran model AI, semuanya berpotensi menjadi kategori pasar di Polymarket.

Market dapat dibangun selama ada sumber data yang dapat diverifikasi.

Sebaliknya, bagi proyek orakel, ini berarti ekspansi liar pasar prediksi tidak akan memberikan keuntungan eksklusif kepada satu orakel tunggal. Setiap pasar baru akan dialokasikan kepada "orakel paling cocok untuk menangani struktur data semacam itu," dengan beberapa orakel membagi pasar secara tidak tumpang tindih.

Penutup

Pada tahun 2026, lanskap oracle telah berkembang dari awalnya sebagai "saluran data" menjadi "lapisan fakta yang dapat diverifikasi" yang mendukung seluruh ekonomi on-chain.

Objek layanannya tidak lagi hanya mencakup likuidasi DeFi dan penilaian jaminan, tetapi juga verifikasi kepatuhan RWA di blockchain, transmisi informasi lintas rantai yang dapat dipercaya, serta penyelesaian pasar prediksi terhadap ketidakpastian dunia nyata.

Sedangkan pasar prediksi adalah lensa pembesar untuk mengamati persaingan di lautan merah ini.

Pembagian tiga jalur Polymarket, ditambah pilihan sinkronisasi Kalshi pada aset keuangan tradisional, mengungkapkan kenyataan: tidak ada satu pun oracle yang mampu melayani aplikasi on-chain yang matang secara utuh. Setiap isu di platform akan dialokasikan ke oracle yang paling cocok untuk menangani struktur data semacam itu.

Infrastruktur terdiferensiasi sudah menjadi kenyataan. Tetapi ketika tidak ada satu proyek pun yang bisa menikmati manfaat secara eksklusif, siapa yang benar-benar bisa menjadi tak tergantikan?