Laporan Mingguan KuCoin Ventures: RWA Melangkah Masuk ke Infrastruktur Back-Office TradFi; Semikonduktor Menopang Aset Risiko yang Lebih Luas, Restrukturisasi Strategi MSTR dan Perputaran Kepemimpinan Fed Memicu Evaluasi Likuiditas

2026/05/12 14:45:02

1. Ringkasan Pasar Mingguan

Dari Penerbitan Aset hingga Transformasi Proses: RWA Memasuki Dunia Dalam Keuangan Institusional

Fokus narasi pada tokenisasi aset dunia nyata (RWA) semakin mendalam. Perhatian pasar tidak lagi terbatas pada “berapa banyak aset yang telah dibawa ke blockchain,” tetapi semakin beralih ke apakah proses inti back-office di keuangan tradisional—termasuk penitipan dan pendaftaran, verifikasi kepemilikan, transfer dan penebusan, manajemen jaminan, dan penyelesaian lintas batas—dapat diubah melalui infrastruktur blockchain. Proses-proses ini jarang menjadi pusat narasi pasar, namun menentukan apakah aset yang ditokenisasi dapat berkembang dari produk yang bersifat display menjadi alat keuangan yang dapat digunakan institusi setiap hari. Dengan kata lain, tokenisasi bergerak melampaui representasi aset menuju restrukturisasi sistematis alur kerja keuangan.

Perubahan ini pertama kali tercermin dalam adopsi sistematis tokenisasi oleh penyedia infrastruktur pasar tradisional. Pada 4 Mei, DTCC mengumumkan kemajuan dalam Layanan Tokenisasi DTC, yang telah menarik partisipasi dari lebih dari 50 lembaga keuangan. Layanan ini diharapkan mulai melakukan transaksi produksi terbatas pada Juli dan diluncurkan secara resmi pada Oktober. Alih-alih sekadar memperkenalkan kategori baru aset di rantai, inisiatif ini berupaya mengintegrasikan penitipan sekuritas, verifikasi kepemilikan, perlindungan investor, dan interoperabilitas di rantai ke dalam kerangka infrastruktur pasar yang terpadu. Bagi modal institusional, apakah suatu aset dapat ditokenisasi hanyalah langkah pertama. Apakah aset tersebut dapat menyelesaikan pendaftaran, clearing, penebusan, dan verifikasi hak dalam kerangka yang sesuai peraturan adalah yang menentukan apakah aset tersebut dapat masuk ke dalam laporan keuangan dan sistem manajemen likuiditas. Akibatnya, fokus persaingan dalam RWA berpindah dari lapisan penerbitan ke lapisan back-office—dari “seberapa besar basis aset di rantai” menjadi “apakah aset-aset ini dapat digunakan secara praktis oleh sistem keuangan tradisional.”

Perkembangan seputar Canton Network mengikuti logika yang sama. Pada 7 Mei, 21Shares meluncurkan ETF Canton Network 21Shares (TCAN) di Nasdaq, ETF pertama di AS yang memberikan eksposur langsung terhadap Canton Coin, membuka akses ke pasar publik untuk blockchain privasi tingkat institusional. Didukung oleh institusi seperti Nasdaq, Visa, dan Moody’s, Canton Network dirancang terutama untuk aset dunia nyata yang ditokenisasi, interoperabilitas yang menjaga privasi, dan pergerakan aset yang patuh. Secara paralel, Mizuho, Nomura, dan JSCC sedang mengembangkan bukti konsep (PoC) untuk jaminan obligasi pemerintah Jepang (JGB) yang ditokenisasi di Canton Network, dengan fokus pada pengujian apakah jaminan obligasi pemerintah dapat menyeimbangkan perlindungan privasi, akses patuh, dan mobilisasi real-time. Manajemen jaminan untuk obligasi pemerintah memerlukan tingkat kepastian kepemilikan, finalitas penyelesaian, dan koordinasi lintas-institusi yang sangat tinggi. Jika infrastruktur on-chain dapat memperoleh pijakan dalam skenario semacam ini, RWA tidak lagi diposisikan semata-mata sebagai produk investasi, tetapi akan semakin menjadi bagian dari sistem operasi untuk keuangan institusional.

Akuisisi Bullish terhadap Equiniti menambahkan satu bagian kunci lain dalam teka-teki dari perspektif aset ekuitas. Bullish mengumumkan akuisisi Equiniti senilai $4,2 miliar, sebuah agen transfer yang melayani hampir 3.000 penerbit dan sekitar 20 juta pemegang saham, dengan volume pemrosesan pembayaran tahunan sekitar $500 miliar. Signifikansi kesepakatan ini bukan hanya karena lembaga kripto mengakuisisi penyedia layanan keuangan tradisional, tetapi karena Bullish berusaha memasuki infrastruktur agen transfer yang menjadi fondasi sekuritas tertokenisasi. Dalam diskusi sebelumnya mengenai tokenisasi saham, pasar sering fokus pada perdagangan 24/7 dan aksesibilitas global. Namun, untuk aset sekuritas, daftar pemegang saham, tindakan korporat, dividen dan pemungutan suara, transfer, serta manajemen daftar kepatuhan adalah tautan dasar yang menentukan validitas hukum dan hak investor. Persaingan masa depan di bidang ekuitas tertokenisasi tidak akan terbatas pada platform perdagangan depan saja, tetapi akan meluas ke sistem pendaftaran, penitipan, dan layanan investor.

Penebusan dan penyelesaian tunai mewakili garis pemisah utama antara RWA yang hanya dapat “ditampilkan” dan RWA yang benar-benar dapat “digunakan.” Minggu ini, Ondo Finance, Kinexys oleh J.P. Morgan, Mastercard, dan Ripple menyelesaikan pilot penebusan lintas bank dan lintas batas hampir real-time pertama di dunia untuk Surat Berharga AS yang ditokenisasi. Setelah penebusan dipicu di XRP Ledger, instruksi diarahkan melalui Multi-Token Network Mastercard, penyelesaian sisi bank diproses oleh Kinexys, dan dolar AS pada akhirnya ditransfer ke akun Ripple di Singapura. Pilot ini memvalidasi jalur koneksi antara saham dana on-chain, jaringan pembayaran perbankan, dan penyelesaian dolar AS lintas batas. Bagi institusi, membawa aset ke dalam blockchain hanyalah titik awal. Kemampuan untuk menebus secara efisien saat dibutuhkan dan kembali secara mulus ke akun bank fiat adalah yang menentukan nilai likuiditas nyata mereka.

Secara keseluruhan, sinyal inti minggu ini adalah bahwa RWA berpindah dari narasi “penerbitan aset” menjadi narasi “transformasi proses keuangan.” Tahap selanjutnya tidak hanya tentang apakah pasar RWA yang ditokenisasi terus memperluas ukurannya, tetapi juga apakah aset-aset ini dapat digunakan secara terus-menerus dan efisien dalam alur kerja jaminan, penebusan, penyelesaian, manajemen risiko, dan kepatuhan. Hanya ketika aset, akun, pembayaran, dan eksekusi diintegrasikan ke dalam proses yang dapat diprogram yang sama, RWA dapat melampaui tampilan aset on-chain dan benar-benar menjadi infrastruktur keuangan institusional.

2. Sinyal Pasar Terpilih Mingguan

Pendapatan AI Menopang Aset Berisiko, Dana ETF Mendukung Pemulihan BTC, Inflasi dan Risiko Geopolitik Membatasi Perdagangan Pelonggaran

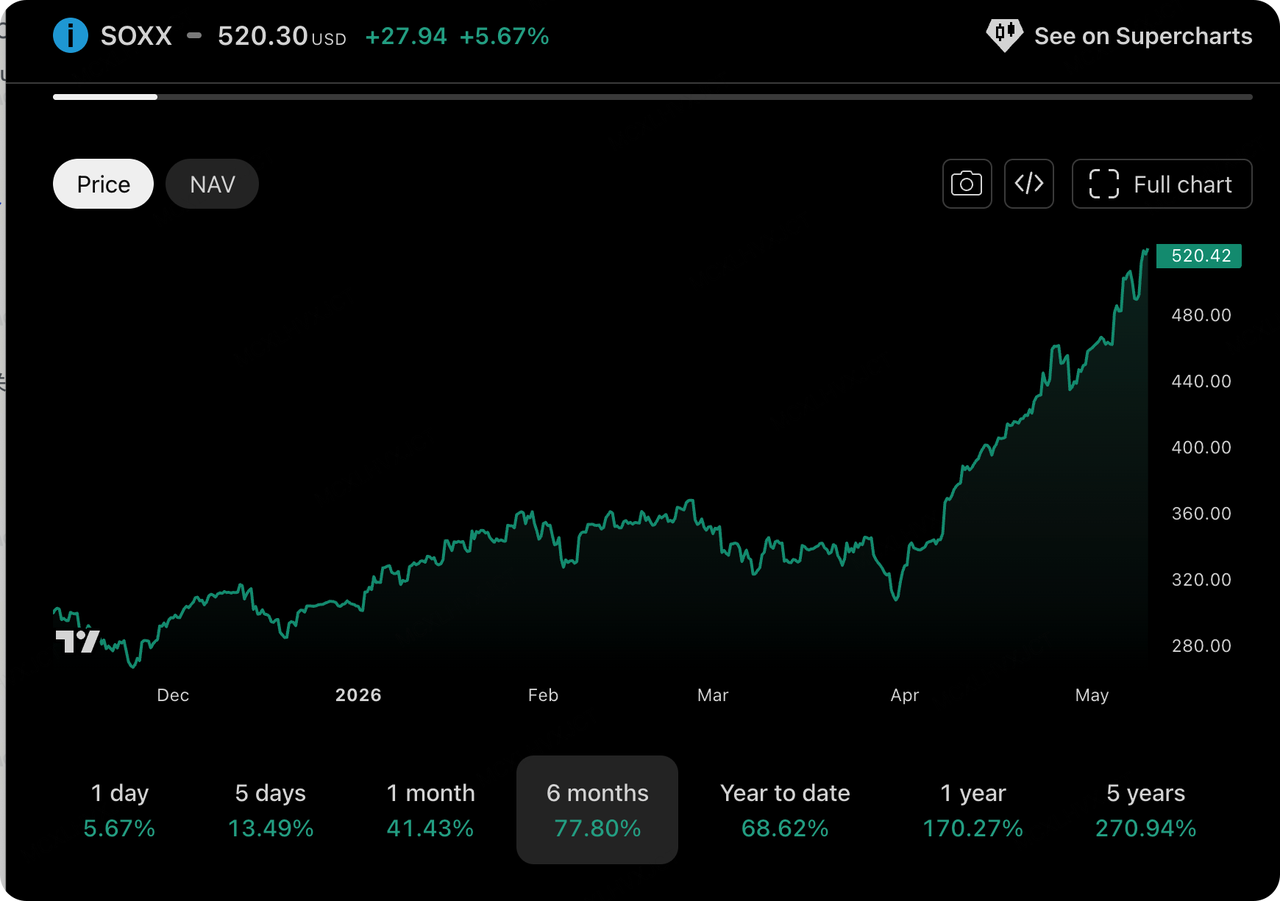

Mengabaikan permainan makroekonomi yang kompleks, modal di pasar tradisional yang lebih luas "memilih dengan kaki mereka": saham teknologi, terutama sektor semikonduktor, terus menentukan arus likuiditas global. Berkat laba Q1 yang luar biasa, penyedia awan di Amerika Utara telah sepenuhnya menghilangkan kekhawatiran pasar sebelumnya tentang "gelembung AI" dengan pengeluaran modal (CapEx) yang "nyata". ETF iShares Semiconductor (SOXX) baru-baru ini jauh lebih unggul, dan sektor Teknologi Informasi serta Layanan Komunikasi menyumbang hampir seluruh kenaikan dan pertumbuhan laba S&P 500.

Sumber Data: Tradingview

Kenaikan saat ini di industri semikonduktor sama sekali bukan hype superfisial; sebaliknya, hal ini menunjukkan tiga evolusi struktural mendalam, yang juga memberikan tolok ukur valuasi eksternal penting bagi pasar kripto:

-

Hitung inflasi di sisi LLM: Perusahaan model bahasa besar AI (LLM) dan afiliasinya, yang diwakili oleh OpenAI / Anthropic, baru saja menyelesaikan putaran penggalangan dana besar-besaran, dengan inti dana tersebut dialokasikan sepenuhnya untuk mengisi ulang sumber daya komputasi. Lonjakan eksponensial dalam konsumsi token telah menyebabkan permintaan terhadap perangkat keras dasar domestik dan Amerika Utara melonjak tajam, menciptakan skenario yang sangat berkembang baik di sisi penawaran maupun permintaan.

-

Ledakan chip memori dan aset yang terkait dengan "Korea Selatan": Permintaan ketat dari komputasi AI untuk High Bandwidth Memory (HBM) secara langsung mendorong harga saham raksasa semikonduktor Korea Selatan, Samsung Electronics dan SK Hynix, mencapai level tertinggi sepanjang masa berulang kali, dengan kenaikan luar biasa sepanjang tahun ini. ETF semikonduktor terkait di pasar yang lebih luas mengalami kepadatan "FOMO" ekstrem, karena modal mengalir dari chip komputasi murni ke seluruh rantai pasokan perangkat keras dan pertimbangan geopolitik.

-

Evolusi arsitektur (dari GPU single-core menjadi sinergi CPU/GPU): Dengan meningkatnya penetrasi AI Agent di perangkat dan sisi edge, arsitektur komputasi mengalami perubahan halus. Pasar mengharapkan rasio CPU/GPU meningkat drastis dari sebelumnya 1:8 menjadi 1:1, yang berarti bahwa tidak hanya akselerator AI tetapi juga CPU generik berada di ambang permintaan meledak. Ini juga salah satu alasan di balik penilaian ulang Intel baru-baru ini.

Di luar narasi AI, dari perspektif makro global, tema utama minggu lalu berpusat pada "data ketenagakerjaan yang tidak normal" dan "pergantian kepemimpinan Federal Reserve." Data non-farm payroll yang baru dirilis gagal memenuhi ekspektasi (menambah antara 78.000 hingga 83.000 lowongan kerja), memicu kekhawatiran pasar terhadap perlambatan momentum ekonomi AS dan menyebabkan pergerakan modal yang sangat volatil antara "perdagangan resesi" dan "perdagangan pemotongan/penaikan suku bunga."

Sumber Data: TradingView

Melihat pasar sekunder kripto, minggu ini tidak sepanas sektor semikonduktor. Pasar menghadapi tekanan penjualan signifikan pada paruh kedua minggu, meredam sentimen bullish yang terakumulasi pada level tertinggi sebelumnya, dan retakan muncul dalam narasi inti pasar:

Sebagai perusahaan bull paling transparan sejak bull market terakhir, MicroStrategy (MSTR) baru-baru ini melakukan perubahan strategis besar dan mengejutkan, kemungkinan memutuskan komitmen absolut masa lalu untuk "tidak pernah menjual." Michael Saylor melakukan manajemen ekspektasi proaktif. Ia secara tepat merevisi slogan ikoniknya "Jangan pernah menjual Bitcoin Anda" menjadi "Jangan pernah menjadi penjual bersih." Pasar mulai memperhitungkan kemungkinan bahwa perusahaan akan menjual sebagian BTC untuk mengeluarkan dividen atau mengoptimalkan arus kas dan model leverage-nya (STRC/MNAV). Perubahan ekspektasi fundamental ini kemungkinan akan menggoyahkan kepercayaan para bulls pasar, dianggap oleh Wall Street sebagai sinyal penting dari puncak siklus, dan dianggap oleh pasar sebagai katalis utama dari penarikan saat ini.

Meskipun perusahaan memiliki saluran arus kas lain untuk membayar dividen, ekspektasi yang direvisi mengenai penjualan Bitcoin potensial berarti pasar harus beradaptasi dengan transisi MSTR dari "akumulator satu arah mutlak" menjadi model keuangan kompleks dari "keseimbangan leverage dinamis." Ke depan, volume penerbitan aktual $STRC mungkin menjadi salah satu indikator utama pasar untuk memantau kesehatan posisi MSTR.

Sumber Data: SoSoValue

Menggabungkan data on-chain dan pasar terbaru, sentimen pendanaan di pasar ETF telah berubah dari euforia menjadi rasionalitas relatif:

-

Arus keluar bersih signifikan dari ETF Spot BTC: Data menunjukkan bahwa saat BTC mundur ke sekitar $80.179, tercatat arus keluar bersih harian besar sebesar -$288 juta, dengan total aset bersih turun kembali ke $106,61 miliar. Dana ETF momentum memilih untuk mengambil keuntungan taktis menghadapi ketidakpastian makroekonomi dan berita bearish MSTR, mengakhiri tren sebelumnya dari arus masuk bersih yang kuat.

-

Kinerja lambat pada ETF Spot ETH: Sebaliknya, ETF spot ETH berkinerja relatif datar, mencatat arus keluar bersih sebesar -$103 juta pada 7 Mei, dengan harga ETH mengalami tekanan di dekat $2.300. Kesediaan modal untuk membeli penurunan harga pada Ethereum tetap tidak mencukupi, mencerminkan keraguan pasar terhadap potensi ledakan ekosistem chain publik di lingkungan saat ini.

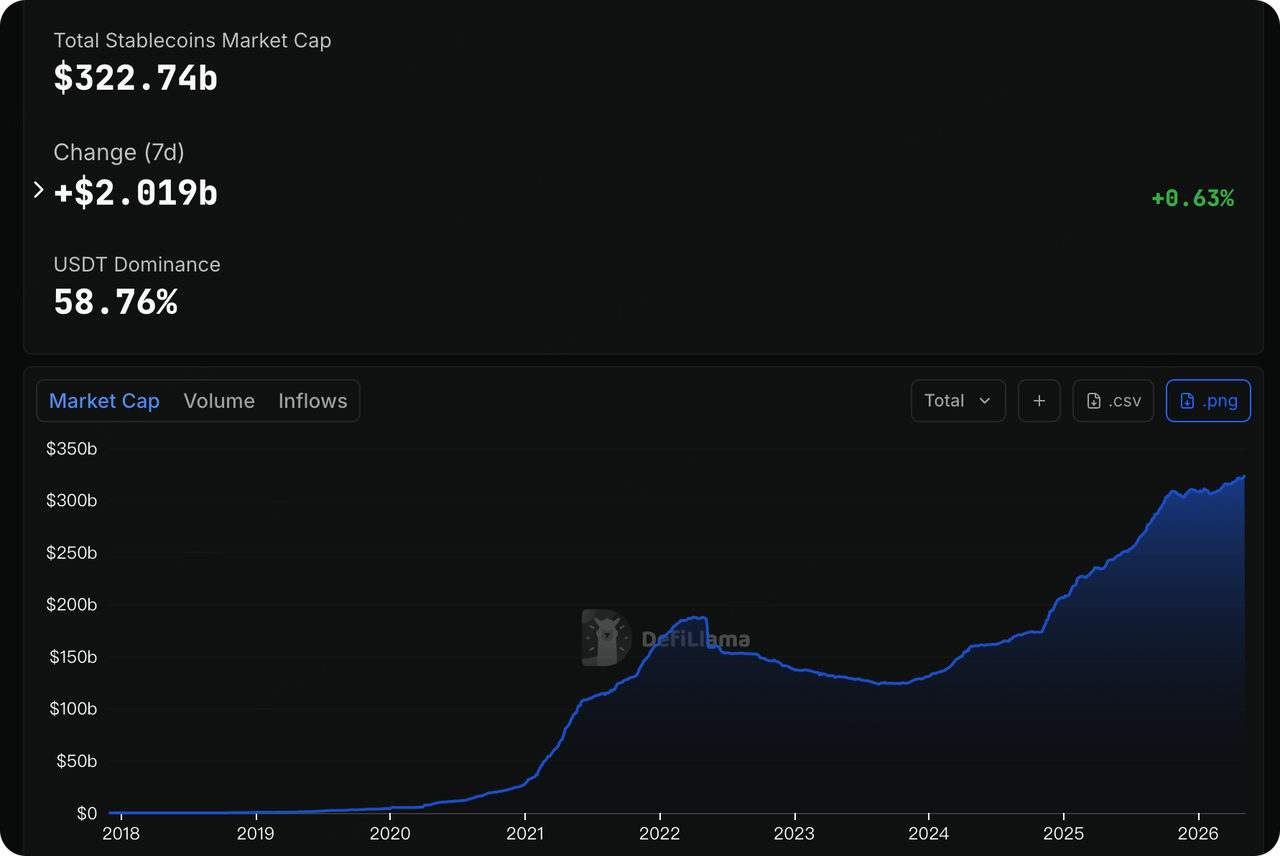

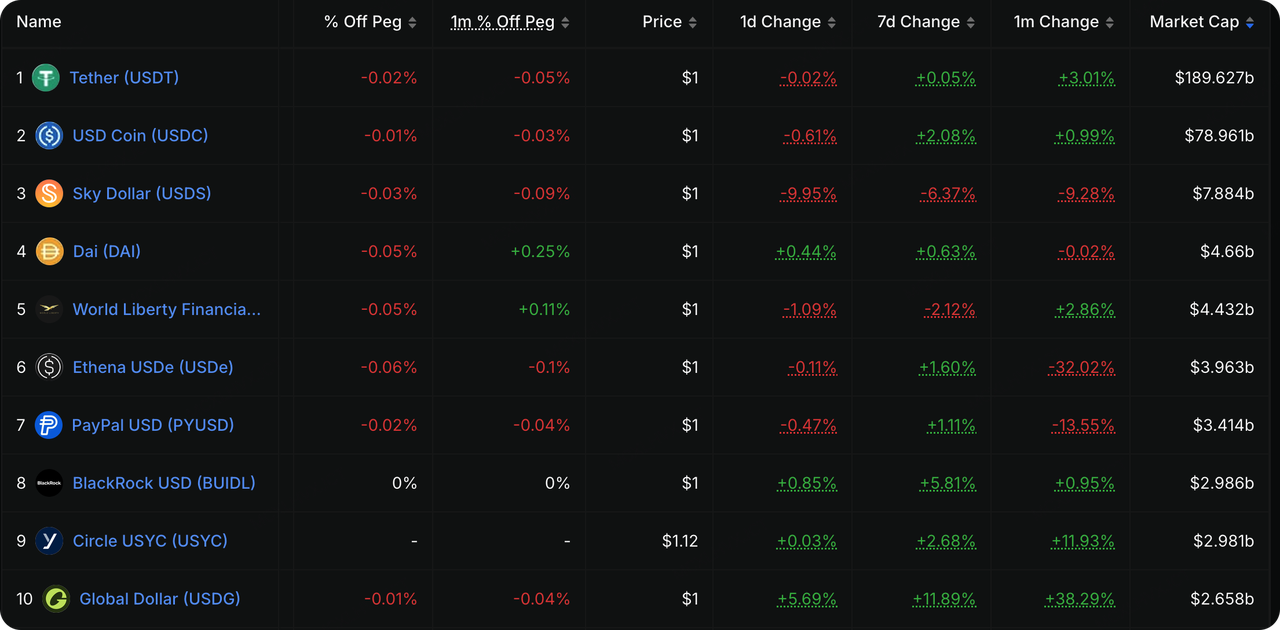

Sumber Data: DeFiLlama

Data DeFiLlama menunjukkan bahwa total kapitalisasi pasar stablecoin di seluruh jaringan telah meningkat menjadi $322,74 miliar, dengan arus masuk bersih lebih dari $2 miliar (+0,63%) dalam 7 hari terakhir. Di antaranya, USDT masih mempertahankan dominasi absolut (58,76% pangsa pasar, mencapai skala $189,6 miliar), diikuti dekat oleh USDC dengan hampir $79 miliar. Global Dollar (USDG) yang berorientasi kepatuhan telah melihat skalanya melonjak 38,29% dalam sebulan terakhir, dengan penerbitan yang meningkat pesat dalam seminggu terakhir. Sementara itu, Ethena USDe yang dikaitkan dengan CeDeFi terus menunjukkan tren penurunan signifikan, dengan penurunan penerbitan 32,02% dalam satu bulan saja. Ini menyoroti tren pencarian modal menuju aset yang sangat patuh dan berisiko rendah selama pasar yang volatil.

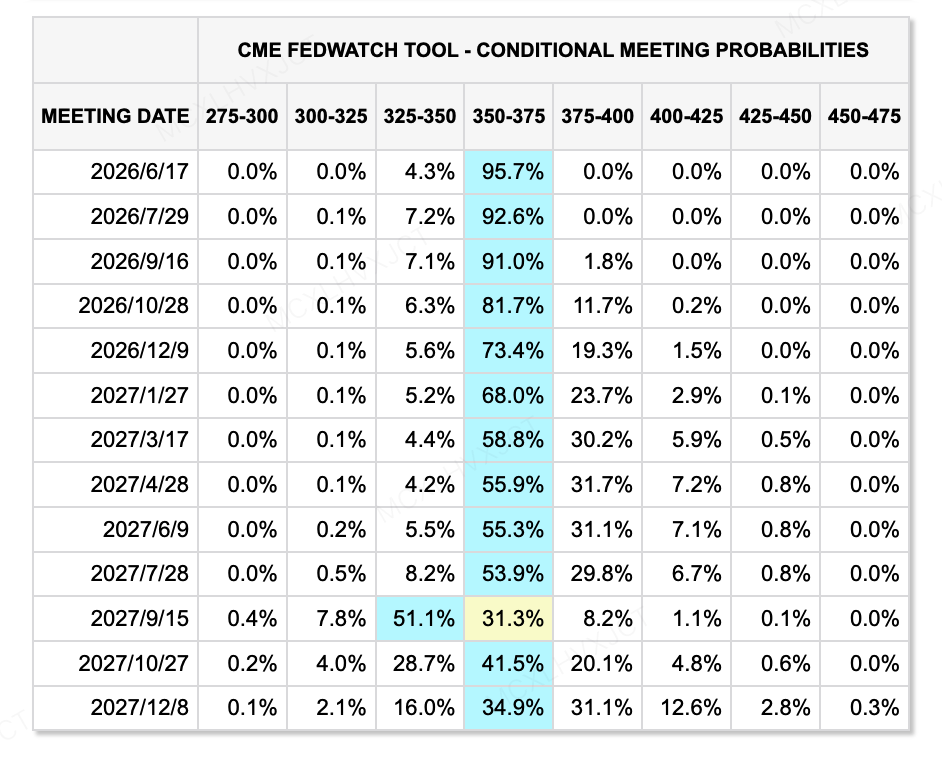

Sumber Data: Alat CME FedWatch

Dilihat dari hasil perdagangan pasar saat ini, probabilitas Federal Reserve memotong suku bunga menjadi 350-375 basis poin pada pertemuan FOMC 17 Juni 2026 telah mencapai 95,7%. Namun, Ketua saat ini Jerome Powell sedang menghadapi pusaran opini publik mengenai kepergiannya yang lebih awal, sementara mantan Gubernur Fed Kevin Warsh memasuki masa hitung mundur untuk mengambil alih kepemimpinan. Ketidakpastian politik tingkat tinggi ini membuat likuiditas USD jangka pendek dan penetapan suku bunga bebas risiko sangat rapuh.

Laporan survei dari bank-bank investasi dan institusi terkemuka menunjukkan bahwa Warsh saat ini menghadapi "dilema." Meskipun Gedung Putih memiliki permintaan kuat untuk pemotongan suku bunga, Federal Reserve saat ini mengalami perpecahan internal paling serius sejak 1992 (dengan 4 suara berbeda pada pertemuan terbaru). Warsh perlu segera membangun kredibilitas dalam penampilan perdananya untuk membuktikan kepada pasar bahwa ia bukan "boneka politik," melainkan seorang pragmatis yang berbasis data. Pertemuan FOMC Juni akan menjadi penampilan kebijakan pertama Warsh sebagai Ketua, yang dipandang pasar sebagai titik balik paling penting bagi Fed dalam 8 tahun terakhir. Fokus pasar bukan pada satu langkah suku bunga saja, tetapi pada konferensi pers pertamanya dan pembaruan Ringkasan Proyeksi Ekonomi (SEP), untuk mengamati bagaimana ia akan mengelola perbedaan internal dan mengkuantifikasi dampak peningkatan produktivitas AI terhadap jalur suku bunga masa depan.

Acara Utama yang Harus Diperhatikan Pekan Ini:

-

Senin (11 Mei): Rilis data CPI dan PPI Tiongkok bulan April. Di tengah tarik-menarik antara kekhawatiran deflasi dan kebijakan pro-konsumsi, data ini akan mencerminkan momentum pemulihan endogen dari ekonomi terbesar kedua di dunia.

-

Selasa (12 Mei): CPI AS April (Consumer Price Index) dirilis. Ini adalah indikator inti untuk nada kebijakan setelah Ketua Fed baru, Kevin Warsh, menjabat, dan sangat mungkin memengaruhi penetapan harga pasar terhadap jalur pemotongan suku bunga untuk Juni dan paruh kedua tahun ini. Perhatian juga harus diberikan pada Indeks Sentimen Ekonomi Jerman/Eurozone pada hari yang sama.

-

Rabu (13 Mei): Rilis PPI AS bulan April (Producer Price Index). Digabungkan dengan CPI hari sebelumnya, ini akan semakin melengkapi gambaran lengkap tentang inflasi AS. Selain itu, Laporan Bulanan OPEC dan Prospek Energi Jangka Pendek EIA akan dirilis secara berturut-turut; di tengah latar belakang harga energi yang sedang melonjak, dampak sekunder dari ekspektasi pasokan minyak mentah terhadap inflasi perlu diwaspadai. Zona Euro akan merilis data PDB Q1 pada hari yang sama. Presiden AS Donald Trump diharapkan tiba di Tiongkok, memulai kunjungan negara yang sangat dinantikan.

-

Kamis (14 Mei): Para pemimpin AS dan Tiongkok diharapkan mengadakan pertemuan puncak bilateral resmi. Kedua negara diharapkan melakukan negosiasi mendalam mengenai putaran baru tarif perdagangan, rantai pasokan semikonduktor dan teknologi AI, serta titik-titik panas geopolitik global seperti Timur Tengah/Iran. Data Penjualan Ritel AS bulan April dan Klaim Pengangguran Awal mingguan akan dirilis. Bersama dengan kelemahan non-farm terbaru, data ini akan menjadi tolok ukur penting untuk memverifikasi ketahanan konsumsi AS dan apakah perekonomian sedang memasuki "stagflasi/resesi" yang signifikan.

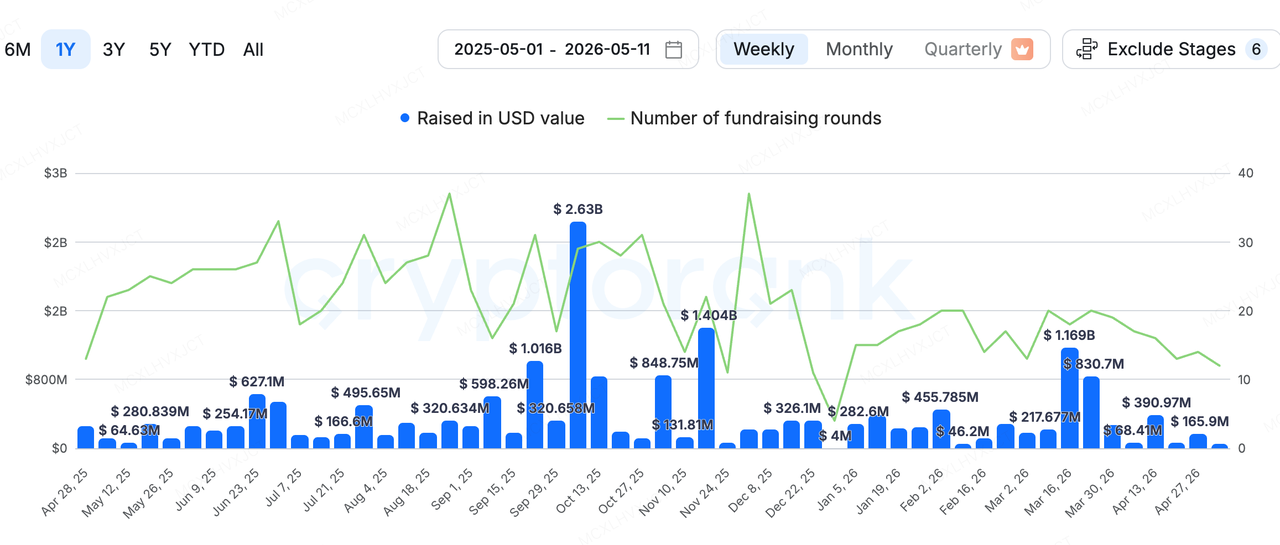

Observasi Investasi Pasar Primer:

Sumber Data: CryptoRank

Mengenai pendanaan pasar primer, menurut statistik CryptoRank (tidak termasuk M&A), total volume pendanaan pasar primer kripto minggu lalu adalah $50,2 juta. Transaksi paling mencolok minggu lalu datang dari Payward, perusahaan induk bursa kripto Kraken, yang mengumumkan akuisisi perusahaan infrastruktur pembayaran stablecoin berbasis Hong Kong, Reap, dengan harga fantastis $600 juta (dalam kombinasi tunai dan saham).

Akuisisi senilai $600 juta ini bukan hanya transaksi terbesar minggu ini, tetapi juga menopang valuasi Payward sendiri pada $20 miliar. Reap adalah platform yang menyediakan penerbitan kartu kredit "berbasis stablecoin" dan infrastruktur pembayaran lintas batas. Keunggulan utamanya terletak pada keberhasilannya menghubungkan jaringan pembayaran perbankan tradisional dan jaringan kartu kredit seperti Visa/Mastercard dengan lapisan blockchain melalui satu antarmuka API, memungkinkan klien korporat menggunakan stablecoin sebagai media penyelesaian dasar.

Kraken telah sangat agresif dalam ekspansi pasar modalnya dalam beberapa tahun terakhir. Dalam setahun terakhir, perusahaan telah menghabiskan total kumulatif sekitar $2,7 miliar untuk serangkaian akuisisi, termasuk mengamankan platform derivatif Bitnomial dan NinjaTrader, serta platform sekuritas ter-tokenisasi (RWA) Backed Finance. Ini jelas menunjukkan tujuannya: berkembang dari CEX sederhana menjadi raksasa infrastruktur keuangan Web3 penuh yang mengintegrasikan "spot, derivatif, penitipan yang patuh, RWA, dan penyelesaian stablecoin lintas batas." Jelas bahwa perusahaan juga berupaya memberikan dukungan naratif dan fundamental yang lebih besar untuk IPO masa depannya.

Tentang KuCoin Ventures

KuCoin Ventures adalah lengan investasi utama dari KuCoin Exchange, sebuah platform kripto global terkemuka yang dibangun atas kepercayaan, melayani lebih dari 40 juta pengguna di lebih dari 200 negara dan wilayah. Bertujuan untuk berinvestasi pada proyek kripto dan blockchain paling disruptif di era Web 3.0, KuCoin Ventures mendukung pengembang kripto dan Web 3.0 baik secara finansial maupun strategis dengan wawasan mendalam dan sumber daya global. Sebagai investor yang ramah komunitas dan berbasis riset, KuCoin Ventures bekerja erat dengan proyek-portofolio sepanjang seluruh siklus hidupnya, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Konsumen, DeFi, dan PayFi.

Penafian Informasi pasar umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau yang disponsori, bukan merupakan saran hukum, kepatuhan, keuangan, atau investasi, penawaran, ajakan, atau jaminan. Kami tidak memberikan pernyataan atau jaminan eksplisit maupun implisit mengenai akurasi, kelengkapan, atau keandalannya, serta tidak bertanggung jawab atas kerugian apa pun yang timbul. Investasi/perdagangan bersifat berisiko; kinerja masa lalu tidak menjamin hasil masa depan. Pengguna harus melakukan riset, menilai dengan bijak, dan mengambil tanggung jawab penuh. Silakan konsultasikan dengan penasihat hukum, perpajakan, atau keuangan profesional jika diperlukan.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.