Semua yang Perlu Anda Ketahui tentang Pinjaman Kripto di Tahun 2026

Pengantar

Pinjaman kripto telah berkembang dari eksperimen keuangan terdesentralisasi (DeFi) yang sempit menjadi salah satu solusi pendapatan pasif dan likuiditas paling banyak digunakan di industri aset digital. Pada 2026, baik investor ritel maupun institusional semakin menggunakan platform pinjaman kripto untuk mendapatkan imbal hasil dari aset yang menganggur, membuka likuiditas tanpa menjual aset jangka panjang, dan mengakses modal dengan cara yang lebih fleksibel dibanding sistem perbankan tradisional.

Seiring dengan kedewasaan pasar mata uang kripto, produk pinjaman kripto juga menjadi jauh lebih canggih. Platform pinjaman kripto modern kini mengintegrasikan sistem manajemen risiko canggih, mesin likuidasi otomatis, model overcollateralization, dan pasar pinjaman berbasis stablecoin untuk mengurangi paparan volatilitas. Pada saat yang sama, pengawasan regulasi terhadap pinjaman aset digital telah meningkat setelah beberapa kegagalan besar di industri ini terjadi pada siklus pasar sebelumnya, membuat transparansi platform dan keamanan aset lebih penting dari sebelumnya.

Untuk pemegang jangka panjang yang lebih suka HODL bitcoin, ethereum, atau stablecoin daripada aktif perdagangan, pinjaman kripto menawarkan strategi alternatif untuk menghasilkan pendapatan pasif sambil tetap terpapar pasar. Sementara itu, peminjam dapat mengakses likuiditas tanpa menjual aset kripto mereka, memungkinkan mereka untuk berpartisipasi dalam perdagangan, diversifikasi portofolio, atau peluang pendanaan jangka pendek.

Panduan ini menjelaskan cara kerja pinjaman kripto, manfaat dan risikonya, cara mengevaluasi platform pinjaman dengan aman, dan mengapa platform seperti KuCoin Lending terus menarik pengguna kripto global yang mencari peluang imbal hasil fleksibel dalam ekonomi aset digital yang terus berkembang.

Apa Itu Pinjaman Kripto?

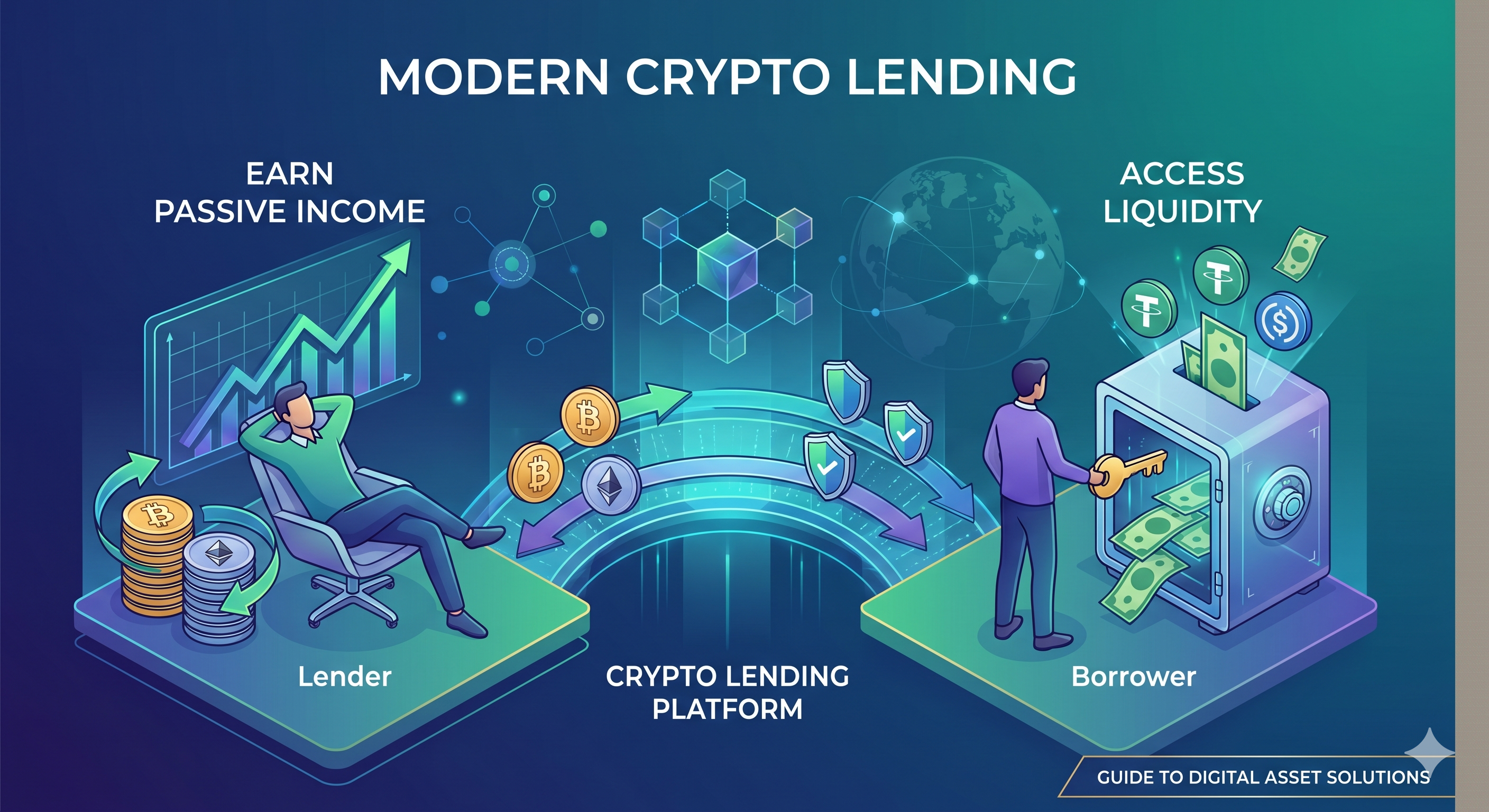

Dengan sederhana, pinjaman kripto adalah strategi investasi alternatif yang memungkinkan investor memberikan pinjaman mata uang kripto kepada peminjam sebagai imbalan bunga. Pada intinya, sistem ini terdiri dari dua pihak – pemberi pinjaman dan peminjam.

Perlu diperhatikan bahwa ini bukan pinjaman tanpa jaminan. Pemberi pinjaman menerima bunga dari peminjam sebagai imbalan atas pinjaman tersebut, sementara peminjam menyetorkan aset kripto sebagai jaminan untuk menjamin investasi para investor. Ini berfungsi sebagai jaminan bagi pemberi pinjaman; jika terjadi masalah, mereka dapat menggunakan jaminan ini sebagai bentuk kompensasi.

Bagaimana Cara Kerja Pinjaman Kripto?

Pinjaman kripto mode operasi serupa dengan pinjaman peer-to-peer. Pemberi pinjam dan peminjam dapat terhubung melalui platform daring. Namun, alih-alih mata uang fiat, transaksi pinjaman kripto menggunakan mata uang kripto.

Pinjaman kripto dapat bervariasi tergantung pada platform yang digunakan; namun, konsep utamanya tetap sama. Pemberi pinjaman menyediakan aset kripto mereka dengan tingkat yang telah ditetapkan. Umumnya, pengguna sering memberikan pinjaman aset kripto mereka karena dua alasan utama: pinjaman margin dan penggunaan pribadi. Setelah dana pemberi pinjaman tersedia, peminjam—yang memperkirakan bahwa harga koin tertentu akan meningkat—akan meminta untuk meminjam sebagian dana yang tersedia pada saat itu. Peminjam kemudian akan membayar kembali mata uang kripto yang dipinjam beserta suku bunga yang ditetapkan dalam periode waktu tertentu.

Evolusi Pinjaman Kripto pada 2026

Industri pinjaman kripto telah berubah secara dramatis selama beberapa tahun terakhir. Selama tahap awal keuangan terdesentralisasi, banyak platform pinjaman berfokus terutama pada penawaran imbal hasil yang sangat tinggi dengan transparansi minimal. Namun, beberapa kegagalan pasar dan krisis likuiditas berhigh-profile antara 2022 dan 2025 memaksa industri ini untuk berkembang pesat.

Pada tahun 2026, generasi yield berkelanjutan dan manajemen risiko telah menjadi fokus utama platform pinjaman terpusat dan terdesentralisasi. Sebagian besar platform utama kini sangat bergantung pada pinjaman yang dijamin lebih dari nilai pinjaman, sistem pemantauan jaminan real-time, mekanisme likuidasi otomatis, dan praktik transparansi bukti cadangan untuk meningkatkan kepercayaan pengguna.

Peminjaman stablecoin juga menjadi semakin populer. Alih-alih meminjamkan aset yang sangat volatil, banyak pengguna kini lebih memilih meminjamkan stablecoin seperti USDT, USDC, dan aset stable terdesentralisasi untuk mendapatkan pengembalian yang lebih dapat diprediksi sekaligus mengurangi paparan terhadap fluktuasi pasar yang tajam.

Tren penting lainnya adalah meningkatnya partisipasi investor institusional di pasar pinjaman kripto. Dana lindung nilai, market maker, dan perusahaan perdagangan native kripto semakin menggunakan pinjaman aset digital untuk manajemen likuiditas, strategi arbitrase, dan efisiensi modal. Akibatnya, pinjaman kripto tidak lagi dilihat semata-mata sebagai aktivitas DeFi ritel, tetapi sebagai segmen yang sedang berkembang dari ekosistem keuangan digital yang lebih luas.

Pada saat yang sama, pengguna menjadi lebih berhati-hati dalam memilih platform pinjaman. Arsitektur keamanan, reputasi platform, mekanisme asuransi, dan transparansi cadangan kini dianggap jauh lebih penting daripada sekadar mengejar imbal hasil tahunan (APY) tertinggi.

Cara Berinvestasi dalam Pinjaman Kripto

Sebelum berpartisipasi dalam pinjaman kripto, investor harus memahami perbedaan antara platform pinjaman keuangan terpusat (CeFi) dan keuangan terdesentralisasi (DeFi).

Platform pinjaman kripto terpusat dioperasikan oleh bursa atau perusahaan yang mengelola penitipan aset, sistem pencocokan, proses likuidasi, dan kontrol risiko atas nama pengguna. Platform ini sering menyediakan pengalaman yang lebih ramah pemula, antarmuka yang disederhanakan, dukungan pelanggan, dan sistem keamanan terintegrasi. Namun, pengguna harus percaya bahwa platform tersebut akan mengelola aset mereka dengan bertanggung jawab.

Protokol pinjaman terdesentralisasi, di sisi lain, mengandalkan kontrak pintar alih-alih perantara. Pengguna mempertahankan kendali lebih besar atas dana mereka dan dapat berinteraksi langsung dengan pasar pinjaman berbasis blockchain. Meskipun platform DeFi menawarkan transparansi dan komposabilitas yang lebih tinggi, mereka juga dapat mengekspos pengguna terhadap kerentanan kontrak pintar, risiko oracle, dan eksploitasi protokol.

Untuk pemula yang memasuki pasar pinjaman kripto, umumnya disarankan untuk memprioritaskan platform dengan likuiditas kuat, sistem cadangan transparan, infrastruktur keamanan canggih, dan riwayat operasional yang mapan. Investor juga harus mendiversifikasi risiko daripada mengalokasikan seluruh aset ke satu platform atau protokol pinjaman saja.

Selain itu, pengguna harus memperhatikan dengan cermat jangka waktu peminjaman seperti persyaratan jaminan, tingkat imbal hasil tahunan, periode pembekuan, ambang batas likuidasi, dan aset yang didukung sebelum mengalokasikan dana.

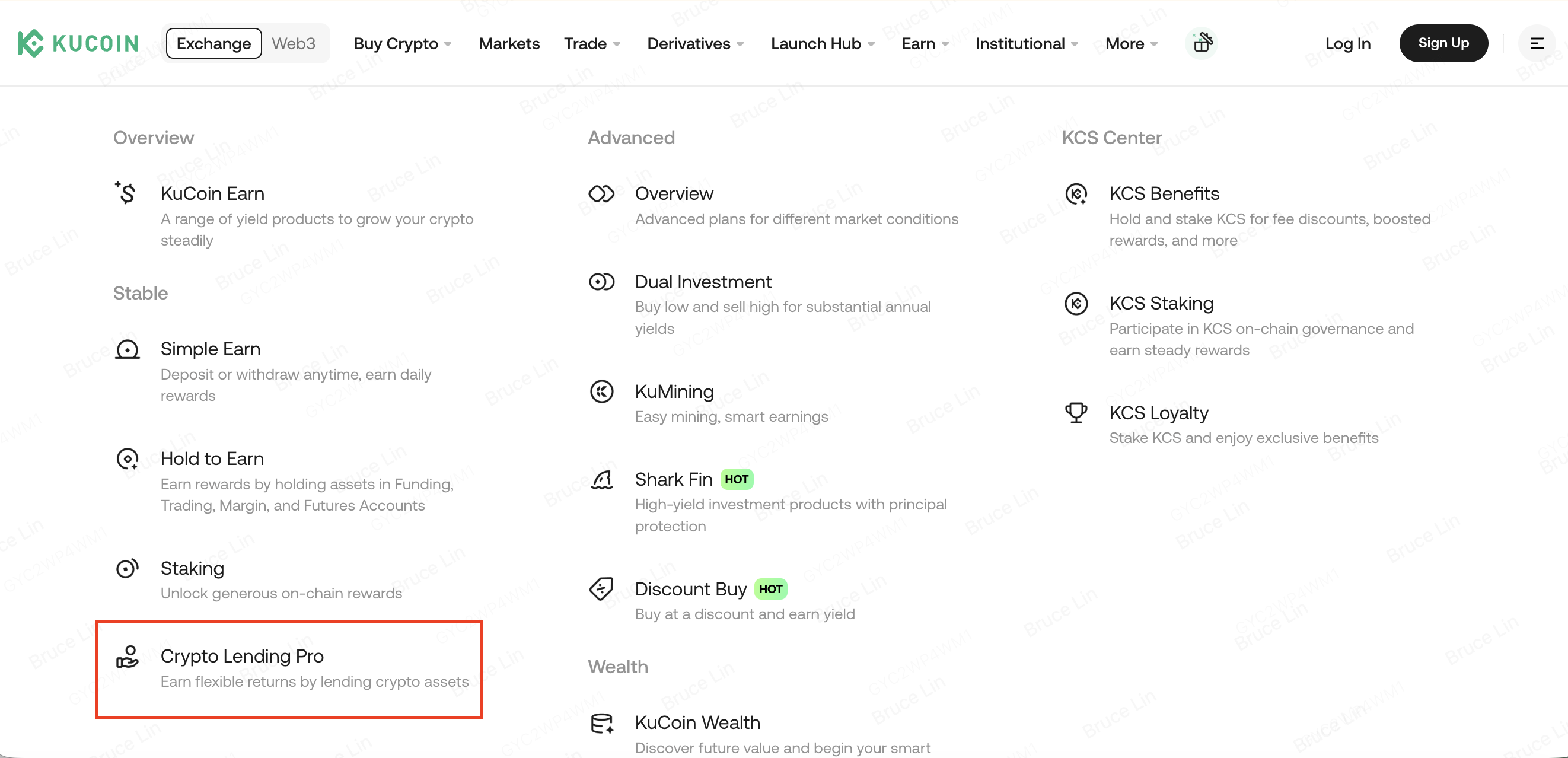

Pinjaman Kripto di KuCoin

Di antara banyak platform pinjaman kripto yang tersedia saat ini, KuCoin Lending tetap menjadi salah satu solusi pinjaman kripto terpusat paling dikenal untuk pengguna global.

KuCoin Lending memungkinkan pengguna untuk memberikan pinjaman cryptocurrency yang didukung kepada trader margin dan mendapatkan pendapatan pasif melalui pembayaran bunga. Platform ini mendukung durasi peminjaman fleksibel dan alat peminjaman otomatis yang membantu pengguna mengoptimalkan aset digital yang menganggur secara efisien.

Salah satu keunggulan utama KuCoin Lending adalah kerangka pengendalian risiko terintegrasi. Platform ini menggunakan sistem manajemen jaminan, mekanisme likuidasi otomatis, dan pemantauan akun berkelanjutan untuk membantu mengurangi risiko mitra dalam ekosistem margin. Infrastruktur ini membantu melindungi pemberi pinjaman bahkan selama periode volatilitas pasar yang tinggi.

KuCoin juga terus memperluas ekosistemnya yang lebih luas dalam beberapa tahun terakhir, termasuk perdagangan, manajemen kekayaan, layanan Web3, dan alat perdagangan berbasis AI, memungkinkan pengguna untuk mengelola berbagai strategi investasi kripto dalam satu platform tunggal.

Untuk pengguna yang mencari peluang pendapatan pasif yang relatif mudah diakses tanpa berpartisipasi langsung dalam protokol DeFi yang kompleks, KuCoin Lending menawarkan titik masuk yang disederhanakan ke pasar pinjaman kripto.

Investasi Pinjaman Kripto: Hal yang Perlu Diperhatikan

Hal utama yang harus Anda perhatikan sebagai investor adalah jaminan yang diberikan terhadap pinjaman. Nilai jaminan harus lebih besar daripada nilai pinjaman, biasanya dalam bentuk kripto seperti ETH dan BTC.

Beberapa platform menerapkan rasio LTV (Loan-to-value) sekitar 58%, yang menunjukkan bahwa peminjam akan menerima kurang dari 58% dari nilai jaminan yang ditawarkan.

Karena volatilitasnya, jaminan kripto tunduk pada depresiasi mendadak, yang mengakibatkan kerugian signifikan di pihak pemberi pinjaman.

Apakah Pinjaman Kripto Aman?

Salah satu pertanyaan yang paling sering diajukan oleh orang yang ingin memasuki dunia pinjaman kripto adalah—apakah pinjaman kripto aman? Jawaban atas pertanyaan ini sangat bergantung pada platform yang dipilih.

Keuntungan Pinjaman Kripto

Berbagai keuntungan menyertai pinjaman kripto. Sebagai pemberi pinjaman, ini menawarkan peluang menghasilkan pendapatan dengan meminjamkan aset digital Anda kepada pengguna, yang sedang tidak menggunakan atau berencana menjualnya. Ini merupakan peluang menguntungkan karena bentuk pinjaman ini dapat menghasilkan bunga lebih tinggi daripada tabungan tradisional.

Pinjaman kripto juga prosesnya lebih cepat daripada pinjaman tradisional karena pembuatan akun pemberi pinjam hanya memakan waktu beberapa menit. Selain itu, platform pinjaman kripto KuCoin juga memiliki alat yang memastikan pembayaran otomatis dana dan bunga kepada para pemberi pinjam.

Mengingat berbagai manfaat yang ditawarkan sistem ini, tampaknya sistem ini sempurna; tetapi sebenarnya tidak. Ada beberapa risiko yang harus Anda antisipasi sebagai pemberi pinjaman dan sebagai peminjam.

Risiko Pinjaman Kripto

Setiap aspek industri keuangan memiliki risikonya sendiri—tidak ada yang benar-benar bebas risiko. Meskipun risikonya mungkin cukup rendah dalam sistem pinjaman kripto, ada beberapa hal yang harus Anda ketahui sebelum memutuskan untuk masuk ke sektor ini.

1) Ketiadaan regulasi

Struktur regulasi seputar aset digital seperti bitcoin sedang berubah dengan cepat. Ini dapat mempersulit proses penagihan utang kapan pun peminjam gagal membayar pinjaman.

Pasar mata uang kripto dikenal karena struktur regulasinya yang tidak konsisten atau tidak ada. Sementara beberapa negara berusaha mengurangi adopsi dengan melarang penggunaan mata uang kripto, negara lain perlahan berusaha mengaturinya. Oleh karena itu, tidak ada kesepakatan regulasi global. Akibat masalah ini, masalah hukum terkait kripto sering mengalami perlakuan yang berbeda-beda tergantung pada negara tempat tinggal atau yurisdiksi. Oleh karena itu, misalkan terjadi gagal bayar pinjaman, pemulihan aset atau bunga Anda bisa jadi sangat rumit.

2) Transaksi dengan peminjam internasional

Pinjaman kripto adalah proses yang dapat diikuti oleh peminjam dan pemberi pinjaman dari seluruh dunia. Namun, anonimitas sebagian atau penuh dari kripto membuka ruang bagi potensi penyalahgunaan. Mungkin sulit untuk mengambil langkah-langkah penagihan utang terhadap individu yang tidak tinggal di negara yang sama. Risiko ini mungkin dan mungkin tidak memengaruhi Anda, karena beberapa platform telah menyelesaikan masalah ini dengan menerapkan berbagai fungsionalitas.

3) Volatilitas BTC dan cryptocurrency lainnya

Salah satu kelemahan utama dari pinjaman berbasis kripto adalah volatilitas keseluruhan mata uang kripto yang mendasarinya. Misalnya, jika seorang peminjam harus membayar $1000 dalam Bitcoin dan nilai BTC yang dipinjamkan berlipat ganda selama jangka waktu pinjaman, pemberi pinjam pasti akan kehilangan separuh investasi mereka karena peminjam hanya akan membayar kembali Bitcoin senilai $1000.

4) Pencurian digital

Beberapa platform pinjaman dan investasi bitcoin mungkin mengharuskan Anda untuk menyimpan aset Anda di platform mereka. Namun, metode menyimpan dana ini sangat tidak aman, terutama karena Anda tidak memiliki kunci pribadi untuk dompet Anda. Selain itu, platform-platform ini tradisionalnya menjadi sasaran peretas.

5) Kegagalan platform

Karena tidak adanya regulasi, banyak peminjam kripto cenderung mengandalkan platform transaksi pinjaman mereka. Namun, sebagian besar platform ini saat ini lemah dan tidak stabil secara finansial, yang dapat menyebabkan mereka gagal kapan saja. Oleh karena itu, melakukan penelitian menyeluruh sebelum memilih platform pinjaman kripto adalah kebutuhan. KuCoin memiliki sejarah panjang dan sukses dalam menjaga keamanan dan kepuasan pelanggannya.

Kesimpulan

Pinjaman kripto telah menjadi komponen penting dalam ekonomi aset digital modern, menawarkan efisiensi modal yang lebih besar bagi pemberi pinjaman dan peminjam dibandingkan sistem keuangan tradisional. Bagi pemegang kripto jangka panjang, pinjaman dapat menyediakan sumber pendapatan pasif tambahan tanpa memerlukan perdagangan aktif. Sementara itu, peminjam dapat membuka likuiditas sambil tetap mempertahankan eksposur terhadap aset digital mereka.

Namun, pinjaman kripto tidak tanpa risiko. Volatilitas pasar, keamanan platform, ketidakpastian regulasi, dan krisis likuiditas tetap menjadi faktor-faktor penting yang harus dievaluasi dengan cermat oleh setiap investor. Kegagalan beberapa perusahaan pinjaman yang dikelola buruk dalam siklus pasar sebelumnya menunjukkan bahwa manajemen risiko yang berkelanjutan dan transparansi lebih penting daripada imbal hasil yang sangat tinggi.

Seiring industri terus matang pada 2026, para investor semakin memprioritaskan platform terpercaya dengan infrastruktur keamanan kuat, sistem cadangan transparan, dan praktik peminjaman yang bertanggung jawab. Baik menggunakan platform terpusat seperti KuCoin Lending atau protokol peminjaman terdesentralisasi, pengguna harus selalu melakukan riset menyeluruh, mendiversifikasi eksposur, dan menghindari berinvestasi lebih dari yang mampu mereka rugikan.

Bagi investor yang ingin mengeksplorasi peluang pendapatan pasif di kripto sambil mempertahankan eksposur jangka panjang terhadap aset digital, pinjaman kripto tetap menjadi salah satu strategi paling banyak diadopsi di dalam ekosistem blockchain yang terus berkembang.

Pertanyaan yang Sering Diajukan

Apakah pinjaman kripto masih menguntungkan pada 2026?

Ya, pinjaman kripto masih dapat menghasilkan pendapatan pasif pada 2026, terutama melalui pinjaman stablecoin dan pasar pinjaman tingkat institusional. Namun, imbal hasil umumnya lebih rendah dan lebih berkelanjutan dibandingkan imbal hasil sangat tinggi yang terlihat selama siklus DeFi sebelumnya.

Cryptocurrency apa yang umum digunakan untuk peminjaman?

Bitcoin (BTC), Ethereum (ETH), USDT, USDC, dan cryptocurrency utama lainnya termasuk aset digital yang paling sering dipinjamkan. Stablecoin sangat populer karena mengurangi paparan terhadap volatilitas pasar.

Apakah pinjaman kripto lebih aman di platform terpusat atau terdesentralisasi?

Platform terpusat dan terdesentralisasi memiliki profil risiko yang berbeda. Platform terpusat mungkin menyediakan dukungan pelanggan dan sistem manajemen risiko terintegrasi, sementara protokol terdesentralisasi menawarkan transparansi yang lebih besar melalui kontrak pintar. Pengguna harus mengevaluasi keamanan, reputasi, likuiditas, dan kontrol risiko sebelum memilih salah satu opsi.

Apakah saya bisa kehilangan uang melalui pinjaman kripto?

Ya. Pinjaman kripto membawa risiko termasuk volatilitas pasar, peristiwa likuidasi peminjam, kebangkrutan platform, kerentanan kontrak pintar, dan ancaman keamanan siber. Investor harus selalu menilai risiko dengan hati-hati sebelum berpartisipasi.

Apa perbedaan antara staking kripto dan pinjaman kripto?

Staking kripto melibatkan penguncian aset blockchain yang didukung untuk membantu mengamankan jaringan dan mendapatkan imbalan, sementara pinjaman kripto melibatkan peminjaman aset digital kepada peminjam sebagai ganti pembayaran bunga. Kedua strategi ini beroperasi secara berbeda dan membawa struktur risiko yang berbeda.

Penafian: Halaman ini diterjemahkan menggunakan teknologi AI (didukung oleh GPT) untuk kenyamanan Anda. Untuk informasi yang paling akurat, lihat versi bahasa Inggris aslinya.