लेखक | Odaily ग्रह डेली (Odaily Planet Daily)@OdailyChina)

लेखक | अजूमा (Azuma)@azuma_eth)

कोइनबेस के अस्थायी "रिवर्स" और सीनेट बैंकिंग समिति की समीक्षा के विलंब के साथ, सिफर-मुद्रा बाजार संरचना अधिनियम (CLARITY) फिर से एक चरणबद्ध रोक में है।

- ओडेली के नोट: पिछली स्थिति के बारे में जानकारी के लिए, क�एन्क्रिप्शन के बाद बाजार के सबसे बड़े चर, क्या CLARITY बिल सीनेट से गुजर सकता है?।, ।स्पष्टता की समीक्षा अचानक क्यों टल गई, और उद्योग के लोग क्यों इतने विभाजित क्यों हैं?।

वर्तमान बाजार बहस के संगठन के साथ,"CLARITY के चारों ओर बने सबसे बड़े विरोध का केंद्र बिंदु 'इंटरेस्ट बेस्ड स्टेबल कॉइन' पर केंद्रित हो गया है"विशेष रूप से, पिछले वर्ष पारित जीईएनआईयूएस (GENIUS) अधिनियम बैंकिंग क्षेत्र के समर्थन को प्राप्त करने के लिए ब्याज वाले स्थिर मुद्राओं (stablecoins) को व्यक्तिगत रूप से प्रतिबंधित कर दिया गया था, लेकिन इस अधिनियम में केवल यह निर्दिष्ट किया गया था कि स्थिर मुद्रा जारीकर्ता धारकों को "किसी भी प्रकार के ब्याज या लाभ" का भुगतान नहीं कर सकते, लेकिन तीसरे पक्ष द्वारा लाभ या पुरस्कार प्रदान करने पर प्रतिबंध नहीं लगाया गया था। बैंकिंग क्षेत्र इस "चालाकी" से बहुत नाखुश था और इसे ठीक करने के लिए स्पष्टता (CLARITY) में फिर से काम करने की कोशिश की, जिसमें सभी प्रकार के ब्याज वाले मार्गों पर प्रतिबंध लगा दिया गया, जिसके कारण कोइनबेस (Coinbase) के ने�

बैंक क्यों ब्याज वाले स्थिर मुद्रा (इंटरेस्ट बियरिंग स्टेबल कॉइन) के खिलाफ इतने आगे क्यों हैं और उनके लाभ के सभी मार्गों को बंद करने के लिए क्यों तैयार हैं? इस लेख का उद्देश्य अमेरिका के बड़े व्यापारिक बैंकों

बैंक जमा पर बाहरी दबाव? बिल्कुल झूठी बात है।

वित्तीय रूप से अस्थिर सिक्कों के खिलाफ बयान में,बैंकिंग के प्रतिनिधि द्वारा सबसे अधिक उपयोग किया गया तर्क यह है कि "स्थिर मुद्रा बैंक ज ब्रायन मोइनहैन, बैंक ऑफ अमेरिका के सीईओ, ने गत बुधवार के फोन कॉल में कहा, "30 से 35 प्रतिशत तक के अमेरिकी वाणिज्यिक बैंकों के जमा धन (लगभग 6 ट्रिलियन डॉलर) स्थिर मुद्रा में शिफ्ट हो सकते हैं, जिससे बैंक अमेरिका की कुल अर्थव्यवस्था में ऋण देने की क्षमता प्रभावित होगी... जबकि ब्याज वाली स्थिर मुद्रा जमा धन के बाहर निकलने की गति बढ़ा सकती है।"

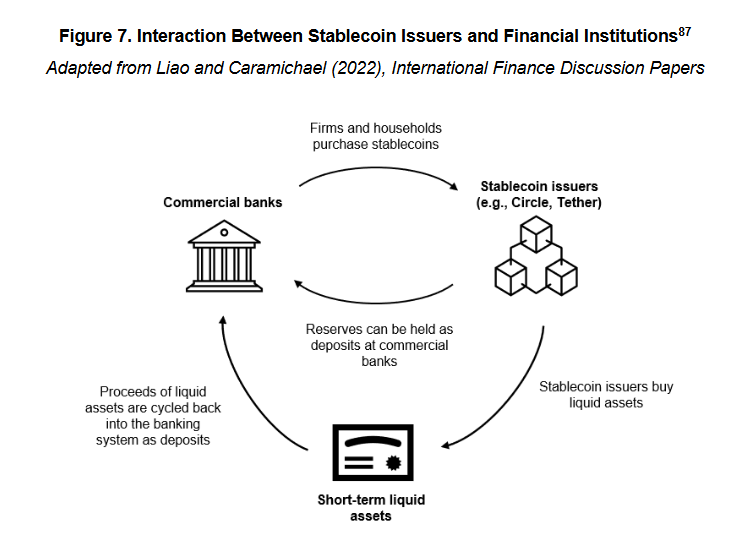

लेकिन स्थिर मुद्रा के कामकाज के संबंध में थोड़ा ज्ञान रखने वाले व्यक्ति आसानी से समझ सकते हैं कि यह बयान बहुत भ्रामक और गलत निर्देश देता है। क्योंकि जब 1 डॉलर USDC जैसी स्थिर मुद्रा प्रणाली में प्रवेश करता है, तो यह 1 डॉलर वास्तव में अदृश्य नहीं हो जाता, बल्कि इसे सर्कल जैसे स्थिर मुद्रा जारीकर्ता के भंडार में रख दिया जाता है, जो अंततः बैंक प्रणाली में नकद जमा या अन्य त्वरित तरल संपत्तियों (जैसे सरकारी बांड) के रूप में वापस आ जाता है।

- ओडेली के नोट: यहां हम एन्क्रिप्टेड संपत्ति सुरक्षा, फ्यूचर्स हेजिंग, एल्गोरिथ्म आदि अन्य तंत्रों के स्थिर मुद्रा को ध्यान में नहीं रखते हैं। पहला कारण यह है कि इस तरह की स्थिर मुद्रा का अनुपात पहले से ही छोटा है; दूसरा कारण यह है कि ये स्थिर मुद्रा अमेरिकी नियामक प्रणाली में अनुपालन योग्य स्थिर मुद्रा के चर्चा के दायरे में नहीं आते हैं - पिछले वर्ष का जीनियस अधिनियम अनुपालन योग्य स्थिर मुद्रा के रिजर्व आवश्यकताओं को स्पष्ट कर चुका है, रिजर्व संपत्ति नकद, लघुकालीन राष्ट्रीय ऋणपत्र या केंद्रीय बैंक जमा होनी �

अतः कार्यान्वयन बहुत स्पष्�स्थिर मुद्रा बैंक जमा के निकासी का कारण नहीं बनती क्योंकि धन अंततः हमेशा बैंक में वापस आ जाता है और ऋण मध्यस्थता के लिए उपलब्ध होता ह�यह एक स्थिर मुद्रा के व्यवसाय मॉडल पर निर्भर करता है, और इससे कोई लेना-देना नहीं है कि य

वास्तविक मुद्दा धन के प्रवाह के बाद जमा की संरचना में परिवर्तन है।

अमेरिकी बैंक का धन का वृक्ष

इस परिवर्तन के विश्लेषण के लिए, हमें अमेरिकी बैंकों के व्यापार के बारे में एक संक्षिप्त परिचय

वैन ब्यूरेन कैपिटल के जनरल पार्टनर स्कॉट जॉनसन उद्धृत करनएक यूसीएलए के शोध पत्र के अनुसार, 2008 के वित्तीय संकट के कारण बैंकिंग की छवि क्षतिग्रस्त हुई है,अमेरिका के व्यापारिक बैंक अब दो अलग-अलग श्रेणियों में विभाजित हो चुके हैं - उच्च ब्याज दर वाले बैंक और निम्न ब्याज दर वाले बैंक।

उच्च ब्याज दर वाले बैंक और कम ब्याज दर वाले बैंक नियमन के अर्थ में औपचारिक वर्गीकरण नहीं हैं, बल्कि बाजार के संदर्भ में एक आ सतह पर, उच्च ब्याज दर वाले बैंक और कम ब्याज दर वाले बैंक के बीच जमा ब्याज दर में 350 बेसिस पॉइंट (3.5%) से अधिक का अंतर है।

एक ही जमा राशि के लिए ब्याज दर में इतना अंतर क्यों होता है? इसका कारण यह है कि उच्च ब्याज दर वाले बैंक अक्सर डिजिटल बैंक या ऐसे बैंक होते हैं जिनकी वित्तीय प्रबंधन और पूंजी बाजार बिजनेस की रचना अधिक होती है (जैसे कैपिटल वन)। इन बैंकों को अपने ऋण या निवेश बिजनेस का समर्थन करने के लिए उच्च ब्याज दरों पर जकम ब्याज दर वाले बैंकों के वास्तविक नियंत्रण में अमेरिकन बैंक, चासे, वर्ल्ड बैंक आदि बड़े राष्ट्रीय व्यापारिक बैंक हैं।इनमें बड़े खुदरा ग्राहक आधार और भुगतान नेटवर्क हैं, जिसके कारण ग्राहक लचीलापन, ब्रांड प्रभाव और शाखा सुविधा के उपयोग से उनके पास जमा की लागत बहुत कम रखने की क्षमता है और जमा के लिए उच्च ब्याज दर पर प्रत

जमा संरचना के रूप में, उच्च ब्याज दर वाले बैंक आम तौर पर गैर-व्यापारिक जमा पर ध्यान केंद्रित करते हैं, अर्थात जमा जो बचत या ब्याज लाभ के लिए उपयोग की जाती है - ऐसे धन ब्याज दरों के लिए अधिक संवेदनशील होते हैं और बैंक के लिए लकम ब्याज दर वाले बैंकों में आमतौर पर जमा खाते होते हैं, जो भुगतान, धन के हस्तांतरण और भुगतान के लिए उपयोग किए जाते हैं। इन धन जमा की विशेषता उच्च नियमितता, अक्सर चलन और बहुत कम ब्याज दर होती है, जो बैंक के लिए सबसे महत्वपूर्ण देनदारी होती ह�

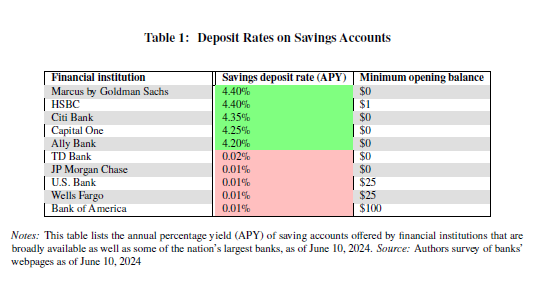

FDIC के नवीनतम आंकड़ेदिखाए,12 दिसंबर 2025 तक, संयुक्त राज्य अमेरिका में बचत खातों की औसत वार्षिक ब्याज दर केवल 0.39% होगी।

ध्यान दें, यह डेटा उच्च ब्याज दर वाले बैंकों के प्रभाव को ध्यान में रखकर तैयार किया गया है, लेकिन अमेरिका के प्रमुख बैंक निम्न ब्याज दर वाले हैं, इसलिए वे अपने जमाकर्ताओं को वास्तव में इस दर से भी कम ब्याज देते हैं - गैलेक्सी के संस्थापक और सीईओ माइक नोवोग्राट्ज CNBC से बातचीत में कहा। साक्षसीधे शब्दों में कहें तो, बड़े बैंक अपने जमाकर्ताओं को लगभग शून्य (लगभग 1-11 बेसिस पॉइंट्स) ब्याज दर दे रहे हैं, जबकि उसी अवधि के दौरान फेडरल रिजर्व की बेस ब्याज दर 3.50% से 3.75% के बीच है, जिससे बैंकों को बड़ा लाभ हो रहा है।

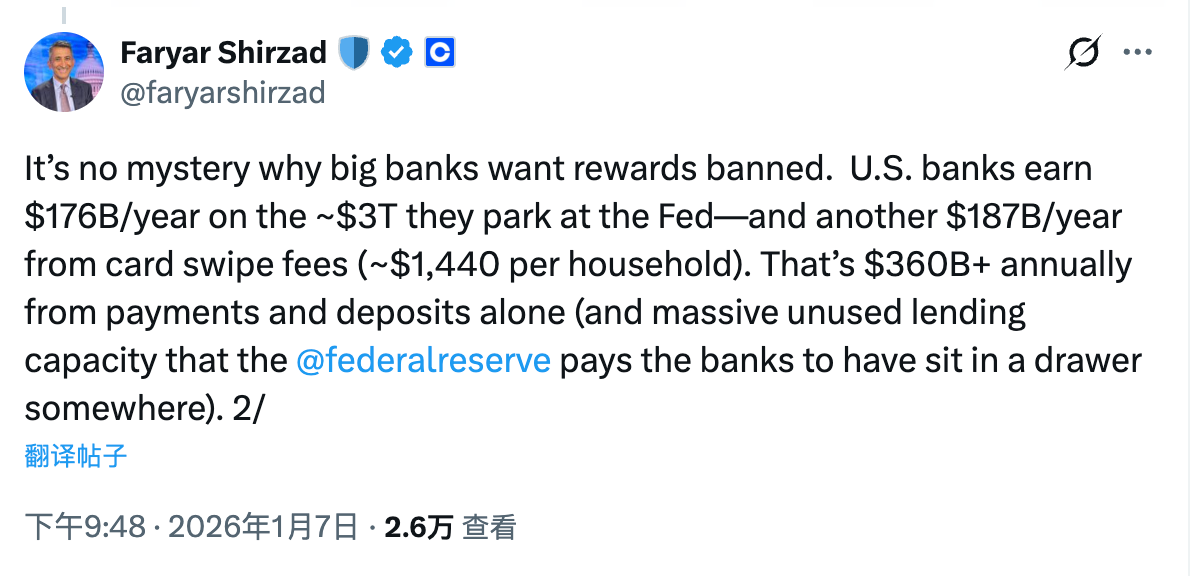

कॉइनबेस के प्रमुख नियमन अधिकारी फेरियार शिरजाद ने इस बारे में एक अधिक स्पष्ट गणना की है - अमेरिका के प्रमुख बैंकों को फेडरल रिजर्व में लगभग 3 ट्रिलियन डॉलर के निवेश से प्रतिवर्ष 17.6 बिलियन डॉलर का लाभ होता है, इसके अलावा बैंकों को जमाकर्ताओं के लेनदेन शुल्क से प्रतिवर्ष 18.7 बिलियन डॉलर का अतिरिक्त लाभ होता है।केवल जमा ब्याज अंतर और भुगतान लेनदेन ही हर साल 36 बिलियन डॉलर से अधिक की आय ला सकते हैं।

वास्तविक परिवर्तन: जमा संरचना और लाभ वितरण

विषय पर वापस आते हुए, स्थिर मुद्रा प्रणाली बैंक जमा संरचना में कौन से परिवर्तन ला सकती है? ब्याज उत्पादक स्थिर मुद्रा इस प्रवृत्ति को कैसे आगे बढ़ाएगी? तर्क वास्तव में बहुत सरल है, स्थिर मुद्रा का उपयोग क्या है? उत्तर भुगतान, स्थानांतरण, समायोजन आदि है। क्या आपको यह नहीं लगता कि यह बहुत परिचित है!

ऊपर बताए गए गुण वास्तव में ट्रांज़ैक्शनल जमा के कोर उपयोगिता हैं, जो बड़े बैंकों के प्रमुख जमा प्रकार हैं और बैंक के सबसे मूल्यवान दायित्व हैं। इसलिए, बैंकिंग क्षेत्र की स्थिर मुद्रा के प्रति वास्तविक चिंता इस बात से है कि - स्थिर मुद्रा, एक नए प्रकार के लेनदेन के माध्यम के रूप में, उपयोग के मामले में सीधे लेनदेन जम

अगर स्थिर मुद्राओं के ब्याज कमाने की क्षमता नहीं होती तो ठीक है, लेकिन बैंक जमा की छोटी लेकिन फायदेमंद ब्याज दर के साथ उपयोग के बाधाओं के अस्तित्व को ध्यान में रखते हुए, स्थिर मुद्राओं के बड़े बैंकों के इस कोर क्षेत्र में वास्तविक खतरा पैदा करने की संभावना बहुत कम ह�लेकिन जैसे ही स्थिर मुद्राओं को ब्याज दर की संभावना दी जाती है, ब्याज दर के अंतर के कारण बचत जमा से बढ़ती संख्या में धन को स्थिर मुद्रा में बदल दिया जा सकता है।हालांकि अंततः ये धन बैंकिंग प्रणाली में वापस आ जाएंगे, लेकिन स्थिर मुद्रा जारीकर्ता लाभ के कारण अपने अधिकांश भंडार को गैर-व्यापारिक जमा में निवेश करने पर मजबूर होंगे, और दैनिक वापसी के लिए केवल एक निश्चित अनुपात के नकद भंडार बनाए रखयह जमा संरचना में परिवर्तन कहा जाता है - धन बैंकिंग प्रणाली में अभी भी बना रहता है, लेकिन बैंकिंग लागत में बड़ी बढ़ोतरी होगी (निश्चित ब्याज अंतर घट जाएगा) और लेनदेन शुल्क से आय में भी बड़ी कमी होगी।

इस बिंदु तक, समस्या की प्रकृति बहुत स्पष्ट हो चुकीबैंकिंग के खिलाफ ब्याज वाले स्थिर मुद्रा के उपयोग करने का विरोध कभी भी "बैंकिंग प्रणाली में जमा कुल राशि कम होगी या नहीं" इस पर नहीं था, बल्कि जमा की संरचना में बदलाव और इससे उत्पन्न लाभ के पुनर्वितरण की समस्या पर था।

स्थिर मुद्राओं, विशेष रूप से ब्याज वाली स्थिर मुद्राओं के बिना, अमेरिकी बड़े वाणिज्यिक बैंक "शून्य लागत या ऋणात्मक लागत वाले" वितरण जमा के स्रोत पर अच्छी तरह से नियंत्रण रखते हैं। वे जमा ब्याज दर और बेस दर के बीच के अंतर के माध्यम से निर्बाध लाभ प्राप्त कर सकते हैं, और भुगतान, समापन और समायोजन जैसी मूल वित्तीय सेवाओं के माध्यम से लगातार शुल्क वसूल करके एक अत्यंत स्थिर और जमाकर्ता के साथ लगभग लाभ बांटे बिना के एक बंद लूप बना सकते हैं।

स्थिर मुद्रा के उदय के साथ, आस्ति और कर्ज के बीच इस बंद चक्र को तोड़ा गयाएक ओर, स्थिर मुद्राएं कार्यात्मक स्तर पर बैंक जमा के लिए बहुत अधिक उपयुक्त हैं और भुगतान, हस्तांतरण और निपटान जैसे मुख्य क्षेत्रों को शामिल करती हैं; दूसरी ओर, ब्याज वाली स्थिर मुद्राएं फिर से एक अतिरिक्त चर के रूप में लाभ को शामिल करती हैं, जिससे ब्याज दरों के प्रति असंवेदनशील लेनदेन वाले धन को फिर से मूल

इस प्रक्रिया में,धन बैंकिंग प्रणाली से बाहर नहीं जाता है, लेकिन बैंक इस धन पर अपने लाभ के नियंत्रण को खो सकत - जो लेनदारी लगभग शून्य लागत के साथ थी, अब बाजार दर के लाभ का भुगतान करने वाली लेनदारी में बदल दी गई है; जो शुल्क बैंकों द्वारा एकाधिकार रखा जाता था, अब इसे स्थिर मुद्रा जारीकर्ता, वॉलेट और प्रोटोकॉल स्तर द्वारा बांट लिया ज

यही वास्तविक परिवर्तन है जिसे बैंकिंग उद्योग वास्तव में स्वीकार नहीं कर सकता। इस बात को समझने के बाद, आसानी से समझा जा सकता है कि क्यों ब्याज उत्पादक स्थिर मुद्रा (Interest-bearing stablecoins) CLARITY के चुनौतियों के दौरान सबसे तीखे और सबसे कठिन विवादा�