लेखक:निको पी

संकलन: जियाहुआन, चेनकैचर

निजी ऋण से प्राप्त अनुभव

निजी ऋण के क्षेत्र में निश्चित ब्याज दर वाले ऋण प्रभावी हैं क्योंकि उधारी लेने वालों को निश्चितता की आवश्यकता होती है, न कि ऋण देने वालो

ऋण लेने वाले - व्यवसाय, प्राइवेट इक्विटी, अस्तित्व निर्माता - जो मुख्य रूप से नकदी प्रवाह की भविष्यवाणी करने में रुचि रखते हैं। निश्चित ब्याज दर बेस दर में वृद्धि के जोखिम को दूर करती है, बजट बनाने की प्रक्रिया को सरल बनाती है और पुनर्वित्त जोखिम को कम करती है। ब्याज दर में अस्थिरता जो ऋण की वसूली

तुलना में, ऋणदाता आम तौर पर चलती ब्याज दर को पसंद करते हैं। ऋणदाता ऋण कीमत निर्धारित करते हैं "मानक दर + ऋण अतिरिक्त शुल्क" के रूप में। चलती ढांचा ब्याज दर में वृद्धि के समय लाभ दर की रक्षा करता है, अवधि जोखिम को कम करता है, और ऋणदाता को मानक दर में वृद्धि के साथ ऊपर की ओर लाभ को पकड़ने की अनुमति देता है। निश्चित ब्याज दर आम तौर पर तभी प्रदान की जाती है जब ऋणदाता ब्याज दर जोखिम को बचाने या अतिरिक्त अतिरि�

अतः, निश्चित ब्याज दर वाले उत्पाद उधार लेने वालों की मांग के जवाब में होते हैं, बजाय बाजार की डिफ़ॉल्ट संरचना के। यह DeFi का एक महत्वपूर्ण अध्ययन है: बिना उधार लेने वालों की ब्याज दर की निश्चितता की स्पष्ट और टिकाऊ मांग के, निश्चित ब्याज दर वाले उधार देने में तरलता, पैमा�

मॉर्फो पर एवे के वास्तविक उधारदाता कौन हैं?

मिथक: "व्यापारी मुद्रा बाजार से उधार लेते हैं ताकि लीवरेज या शॉर्ट पोजीशन बना सकें"

एकतरफा लाभ अधिकांशतः पर्प्स के माध्यम से प्राप्त किया जाता है क्योंकि इनमें शानदार पूंजी दक्षता होती है। इसके विपरीत, मुद्रा बाजार में अतिरिक्त सुरक्षा आवश्यकता होती है और यह निवेशक लाभ के लिए उ

केवल Aave पर स्थिर मुद्रा के ऋण का आकार लगभग 8 अरब डॉलर है। ये उधार लेने वाले कौन हैं?

सामान्य रूप से, दो प्रकार के उधारी के लोग होते हैं

लंबी अवधि के धारक / व्हेल / राजकोष: स्थिर मुद्रा उधार लेने के लिए एनक्रिप्शन संपत्ति को सुरक्षा के रूप में रखकर बिना संपत्ति बेचे तरलता प्राप्त करें, इस तरह से ऊपर की ओर खुला रहें और नकदीकरण या कर घटना से बचें।

सर्कुलर लाभार्जक: उधार लेने का उद्देश्य ब्याज वाले संपत्ति (जैसे LST/LRT, stETH) या ब्याज वाले स्थिर मुद्रा (जैसे sUSDe) पर लीवरेज बनाने के लिए होता है। इसका उद्देश्य एकल दिशा में लाभ अर्जित करने के बजाय उच्च शुद्ध ब्याज दर प्राप्त करना होता है।

क्या चेन पर निर्मित ब्याज दर की वास्तविक मांग है

कुछ हैं - जिसमें आवश्यकता एकीकृत संपत्ति के संगठनों और सर्कुलर लोन स्ट्रैटेजी में

संस्थान जो क्रिप्टो एसेट्स क

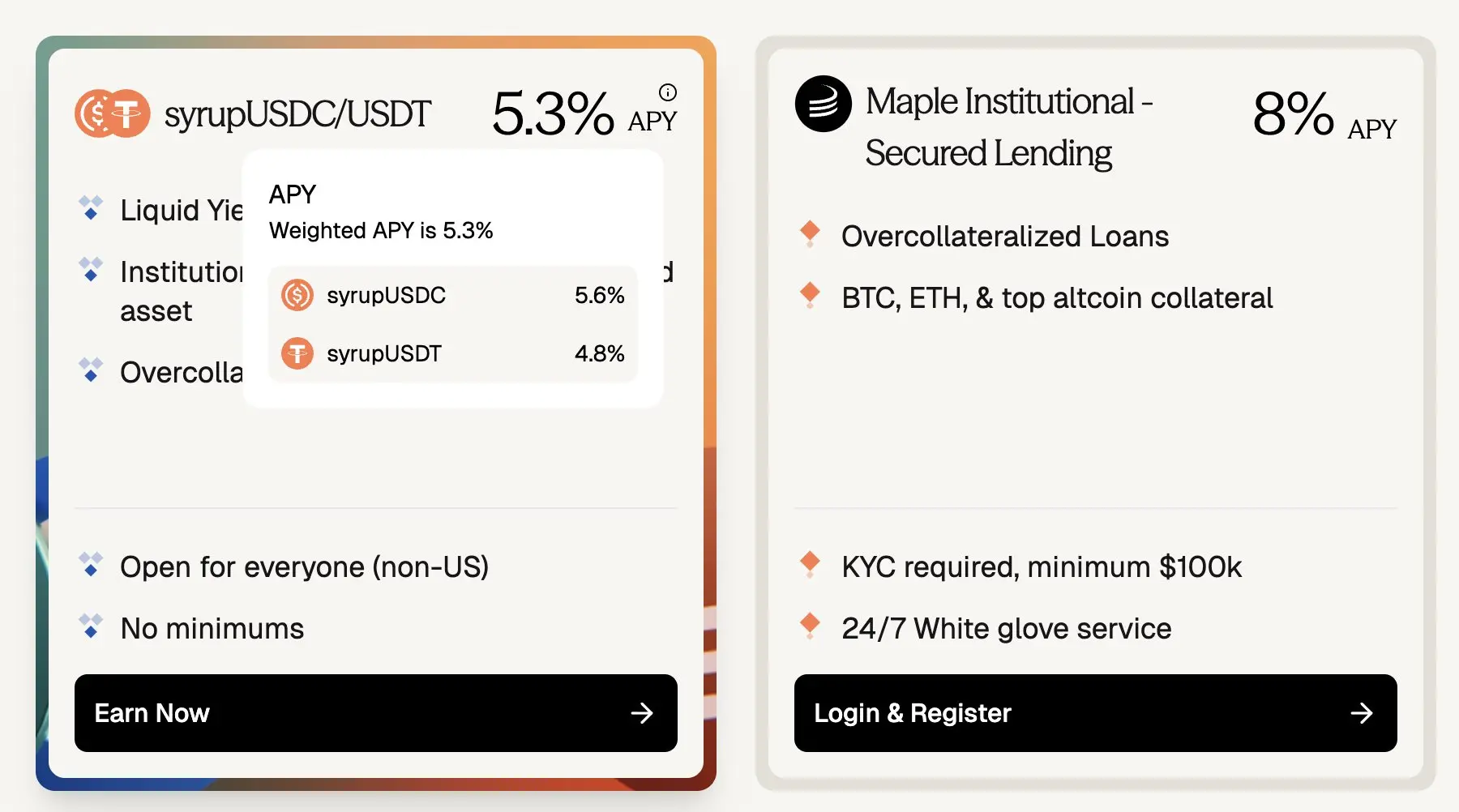

मैपल फिनांस ओवरकॉल्ड लोन के माध्यम से स्थिर मुद्रा का ऋण देता है, जिसकी गारंटी बीटीसी और ईथ जैसे ब्लू चिप क्रिप्टो एसेट्स द्वारा दी जाती है। उधारकर्ता उच्च नकदी वाले व्यक्ति, परिवार के कार्यालय, हेज फंड और अन्य भागीदार शामिल हैं जो लागत भविष्यवाणी योग्य निश्चित ब्�

हालांकि Aave USDC की उधार दर लगभग 3.5% है, लेकिन Maple Finance पर नीलामी बाजार के संपारिक संपत्ति के लिए संस्थागत निश्चित ब्याज दर ऋणों की निपटान दर लगभग 5.3% से 8% APY है - जिसका अर्थ है कि जब ऋण चल ब्याज दर और अवधि से निश्चित ब्याज दर में बदल जाता है, तो लगभग 180-450 बेसिस पॉइंट्स का अधिभार होता है।

बाजार के आकार के मामले में, केवल मैपल के सिरॉप पूल में लगभग 26.7 अरब डॉलर का कुल लॉक्ड वैल्यू (TVL) है, जो आकार में ईथेरियम मेननेट पर एवे के लगभग 37.5 अरब डॉलर के अकिश्ते ऋण के बराबर है।

(एवे ~3.5% बनाम मैपल ~8%: निश्चित ब्याज दर, एन्क्रिप्टेड सुरक्षा ऋण में ~180-400 बेसिस अंक का अधिभार है)

हालांकि, ध्यान देने योग्य बात यह है कि कुछ उधारकर्ता हैकिंग के जोखिम को टालने के लिए Aave के बजाय Maple का चयन करते हैं। लेकिन DeFi के लगातार परिपक्व होने के साथ-साथ पारदर्शिता और धनराशि निर्माण तंत्र के जोखिम प्रतिरोधी साबित होने के साथ, इस प्रकार के पुराने स्मार्ट कॉन्ट्रैक्ट जोखिम कम हो रहे हैं। Aave जैसे प्रोटोकॉल को अब बढ़ते क्रम में सुरक्षित बुनियादी ढांचा माना जा रहा है, जो इंगित करता है कि यदि ब्लॉकचेन पर निश्चित ब्याज दर विकल्प उपलब्ध हो जाते हैं, तो इस तरह के बाहरी, निश्चित ब्याज दर वाले क्रिप्�

ऋण नीति के चक्र

चक्रवृद्धि ऋणदाताओं से बिलियन की आवश्यकता है, लेकिन अनुमानित ब्याज दरों के कारण चक्रवृद्धि रणनीति लगभग लाभदायक नहीं है:

हालांकि सर्कुलेटर्स फिक्स्ड रेट इनकम इंस्ट्रूमेंट (जैसे PTs) से लाभ उठाते हैं, लेकिन फ्लोटिंग रेट ऋण के माध्यम से सर्कुलेशन स्ट्रैटेजी को फंड करने से ब्याज दर जोखिम शामिल हो जाता है, जो कि कई महीनों के लाभ को तुरंत समाप्त कर सकता है और यहां तक कि स्ट्रैटेजी को घाट

ऐव और मॉर्फो की उधार दरें ऐतिहासिक आंकड़ों के आधार पर बिल्कुल स्थिर नहीं हैं:

यदि उधार दर और आय वाले संपत्ति दर दोनों निश्चित हैं, तो धन का जोखिम खत्म हो जाता है। रणनीति कार्यान्वित करने में आसान हो जाती है, स्थिति अपेक्षित रूप से धारण की जा सकती है, पूंजी प्रभावी ढंग से बढ़ाई जा सकती है - जिससे चक्रवृद्धि करने वाले व्यक्ति धन को आत

5 साल से अधिक समय तक परीक्षण किए गए सुरक्षा के साथ, श्रृंखला पर स्थिर ब्याज दरों के विकास के साथ-साथ पेंडल PT के नेतृत्व में, श्रृंखला पर स्थिर ब्याज दर वाले ऋणों की मांग तेजी से बढ़ रही है।

यदि निश्चित ब्याज दर पर ऋण की मांग वर्तमान में है, तो बाजार क्यों नहीं बढ़ रहा है? चलिए निश्चित ब्याज दर ऋण की आपू

प्रवाह की अनुमति ब्लॉकचैन पर धन की जी

प्रवाहक्षमता अर्थात लगातार समायोजन या स्थिति से बाहर निकलने की क्षमता - कोई लॉक-इन अवधि नहीं - ऋणदाता पूंजी निकाल सकते हैं, जबकि उधारकर्ता स्थिति को बराबर कर सकते हैं, सुरक्षा ले सकते हैं या बिना किसी प्रतिबंध या दंड के

पेंडल PT धारकों ने कुछ तरलता की बलि दे दी, क्योंकि पेंडल v2 AMM और ऑर्डर बुक अपने सबसे बड़े धन टैंकर में भी 10 लाख डॉलर से अधिक के बाजार निकासी को बिना प्रतिकूल स्लिपेज के अवशोषित नहीं कर सकते हैं।

चेन पर ऋणदाता इस अमूल्य गुण को त्यागकर क्या प्राप्त करते हैं? पेंडल PT के आधार पर, आमतौर पर 10% + एपीवाई होता है, और जब वाईटी टोकन व्यापार में तेजी रहती है (उदाहरण के लिए, अर्बिट्रम पर usdai), तो यह लगभग 30% + एपीवाई तक पहुंच जाता है।

स्पष्ट रूप से, एन्क्रिप्टेड ऋण उधारी 10% ब्याज दर के लिए निश्चित ब्याज देने में सक्षम नहीं हैं। यदि आप एक्सपोज़र के साथ Yt के अंकों का उपयोग नहीं कर रहे हैं, त

मैं पूरी तरह से समझता हूँ कि Aave या Morpho जैसे मुख्य मुद्रा बाजारों पर PTs (मूल धन टोकन) अतिरिक्त जोखिम के स्तर जोड़ते हैं - जिसमें Pendle प्रोटोकॉल जोखिम और आधारभूत संपत्ति जोखिम शामिल है। संरचना में PTs आधारिक ऋण से बहुत अधिक जोखिम वाले होते हैं।

हालांकि, यह बात अभी भी सच है कि उधारदाता द्वारा अत्यधिक ब्याज दर नहीं दिए जाने पर, उधारदाताओं के द्वारा लचीले निश्चित ब्याज दर बाजार को त्यागने की मांग करके बाजार के विस्तार की अनुमति नहीं होगी। जब तरलता हटा ली जाती है, तो उत्पादन को भरपाई करने के लिए ब्याज दरों में बड़ी बढ़ोतरी होनी चाहिए - और ये दरें वास्तविक, नि�

टर्म फाइनेंस और टर्ममैक्स एक ऐसे अच्छे उदाहरण हैं जहां इस असंगति के कारण निश्चित ब्याज दर बाजार विस्तारित नहीं हो पाए हैं: बहुत कम ऋणदाता तरलता के बदले कम लाभ के लिए तैयार होते हैं, जबकि उधारकर्ता एवे के 4% ब्याज दर के समय 10% एपीवाई निश्चित ब्याज दर के लिए भुगतान करना नहीं चाहते।

चूंकि तरलता महत्वपूर्ण है, हम निश्चित ब्याज दर पर ऋण लेन-देन की आवश्यकताओं को कैसे प्रभावी ढंग से पूरा कर सकते हैं ताकि बाज

अवरोध को तोड़ने का तरीका: "बिंदु-से-बिंदु मिलान" के पुराने विचार को त्य

समाधान यह नहीं है कि बलपूर्वक "स्थिर ब्याज दर उधारी" को "स्थिर ब्याज दर उधारदाता" से मेल खाता है। विपरीत, "फिक्स्ड रेट बॉरोअर" को "इंटरेस्ट रेट ट्रेडर" के साथ मेल खाना चाहिए।

सबसे पहले, अधिकांश श्रृंखला पर धन विश्वास केवल Aave, Morpho आदि शीर्ष प्रोटोकॉल की सुरक्षा पर करता है, और निष्क्रिय रूप से निवेश करने की आदत डाल चुका

अतः, निश्चित ब्याज दर बाजार के पैमाना बढ़ाए रखने के लिए, ऋणदाताओं का अनुभव उनके वर्तमान Aave अनुभव के पूरी तरह से समान होना चाहिए:

कभी भी जमा करें

कभी भी निक

न्यूनतम अतिरिक्त भरोसा कल

बिना किसी तारीख क

आदर्श रूप से, निश्चित ब्याज दर प्रोटोकॉल Aave, Morpho और Euler की सुरक्षा और तरलता में सीधे एकीकृत हो सकता है। आदर्श रूप से, यह इन विश्वसनीय मुद्रा बाजारों पर निर्मित प्रोटोकॉल है।

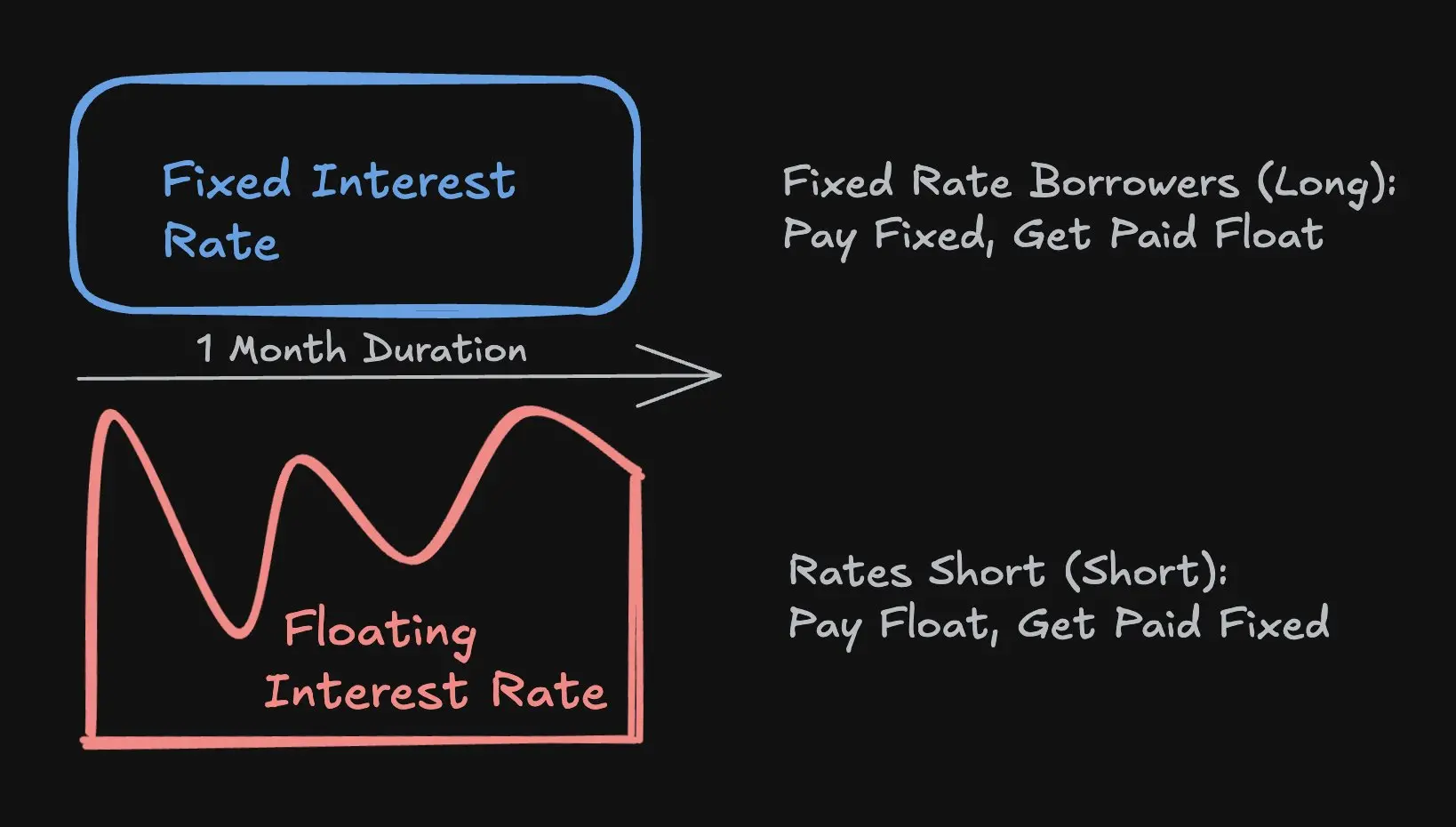

व्यापार ब्याज दर vs. व्यापार अवधि

दूसरा, निश्चित ब्याज दर ऋण में, उधार लेने वाले को पूरे ऋण अवधि के लिए एक निश्चित अवधि के लिए बांधे रहने की आवश्यकता नहीं है, बल्कि वे केवल उस पूंजी को ढूंढना होगा जो निर्धारित निश्चित ब्याज दर और Aave के चल ब्याज दर के बीच के अंतर को अवशोषित करने के लिए तैयार है (जैसे कि हेजर या व्यापारी), जबकि शेष धन Aave, Morpho या Euler जैसे चल ब्याज दर बाजारों से प्रा�

इस प्रक्रिया को ब्याज दर स्वैप के माध्यम से संभाला जाता है: जोखिम कम करने वाला एक निश्चित भुगतान के बदले Aave की पूरी तरह से मेल खाने वाली चल ब्याज दर के साथ चल आय प्राप्त करता है, जिससे उधारकर्ता के लिए ब्याज दर की निश्चितता प्रदान की जाती है, जबकि व्यापारियों को ब्याज दर के आंदोलन के बारे में अपने विचारों को व्यक्त करने की अनुमति दी जाती है, जिसमें उच्च पूंजी दक्षता (जैसे नि�

पूंजी दक्षता: ट्रेडर्स केवल अपने ब्याज दर जोखिम के लिए दावा की गारंटी के रूप में मार्जिन जमा करने की आवश्यकता है, जो ऋण की पूरी नॉमिनल राशि की तुलना में काफी कम है। उदाहरण के लिए, 1 महीने की अवधि के लिए, 4% वार्षिक ब्याज दर पर Aave उधार दर पर 10 मिलियन डॉलर का शून्य दावा, ट्रेडर्स को केवल 33,300 डॉलर निवेश करने की आवश्यकता है - यह 300 गुना छुपा लीवरेज है, जो बहुत अधिक पूंजी दक्षता है।

चूंकि Aave ब्याज दर अक्सर 3.5% से 6.5% के बीच उतार-चढ़ाव करती है, ऐसा स्तर का अनुमानित लीवरेज व्यापारियों को ब्याज दर को टोकन की तरह व्यापार करने की अनुमति देता है, जो टोकन अक्सर $3.5 से $6.5 तक बदल जाता है, जोकि:

मुख्यप्रवाह एन्क्रिप्टेड मुद्राओं की तुलना में कई गुना अधिक उतार-चढ

मुख्य प्रवाह मुद्रा की कीमत और समग्र बाजार तरलता से बलपूर्वक संब

और स्पष्ट लाभ (जैसे 40 गुना BTC पर) का उपयोग न करें, क्योंकि स्पष्ट लाभ आसानी से तरलीकरण के लिए उपलब्ध होता है।

इस लेख के उद्देश्य के लिए, मैं अप्रत्यक्ष लीवरेज और प्रत्यक्ष लीवरेज के बीच अंतर पर विस्तार से नहीं बोलूंगा। मैं इसे एक अन्य ले�

शृंखला में क्रेडिट विस्तार क

मैं उम्मीद करता हूं कि जैसे-जैसे ब्लॉकचेन पर क्रेडिट बढ़ेगा, निश्चित ब्याज दर वाले ऋण की मांग बढ़ेगी, क्योंकि उधार लेने वाले व्यक्ति अब अधिक विश्वसनीय वित्त पोषण लागत के लिए अधिक ध्यान दे रहे हैं, जो बड़े, अधिक अव

कैप प्रोटोकॉल चेन लेन-देन वाले क्रेडिट विस्तार के क्षेत्र में अग्रणी है और यह एक ऐसा टीम है जिस पर मैं नजर रखता हूं। कैप ने सिम्बियोटिक और ईगनलेयर शामिल करके रीस्टेकिंग प्रोटोकॉल को संस्थागत क्रेडिट आधारित स्थिर मुद्रा ऋण के लिए बीमा करने की क्षमता प्रदान की ह�

वर्तमान में, ब्याज दरें त्वरित तरलता अनुकूलन के लिए उपयोग दर वक्रों द्वारा निर्धारित की जाती हैं। हालाँकि, संस्थागत उधारकर्ता ब्याज दर निश्चितता का महत्व देते हैं। जैसे-जैसे श्रृंखला पर क्रेडिट का आकार बढ़ेगा, अवधि-जागरूक मूल्य निर्धारण और जोखिम हस्तांत

3Jane मेरा दूसरा प्रोटोकॉल है जिस पर मैं नज़र रखता हूँ। यह ब्लॉकचेन पर खपत के ऋण पर केंद्रित है, जो एक विशिष्ट क्षेत्र है जहां निर्धारित ब्याज दर वाले ऋण बहुत महत्वपूर्ण हैं क्योंकि लगभ

भविष्य में, उधारकर्ता अपने ऋण योग्यता या संपत्ति समर्थित वर्गीकरण के आधार पर अद्वितीय ब्याज दर बाजारों के माध्यम से सेवाएं प्राप्त कर सकेंगे। पारंपरिक वित्त में, उपभोक्ता ऋण आमतौर पर पिछले ऋण योग्यता अंकों के आधार पर निश्चित ब्याज दरों पर शुरू किए जाते हैं, जिसके बाद ऋण द्वितीयक बाजार में बिक्री या सुरक्षा निर्धारित मूल्य पर बेच दिए जाते हैं। उधारकर्ताओं को ऋणदाता द्वारा निर्धारित एकल ब्याज दर में फंसे रहने के बजाय, ब