दिसंबर 15 को, बिटकॉइन $90,000 से गिरकर $85,616 हो गया, एक ही दिन में 5% से अधिक की गिरावट।

उस दिन कोई बड़ी घोटाले या नकारात्मक घटना नहीं हुई, और ऑन-चेन डेटा ने कोई असामान्य बिक्री दबाव नहीं दिखाया। केवल क्रिप्टोकुरेंसी समाचारों को देखते हुए, कोई ठोस कारण खोजना मुश्किल है।

हालांकि, उसी दिन, सोने की कीमत प्रति औंस $4,323 थी, जो पिछले दिन की तुलना में केवल $1 कम थी।

एक 5% गिर गया, जबकि दूसरा शायद ही हिला।

अगर बिटकॉइन वास्तव में "डिजिटल सोना" होता, मुद्रास्फीति और फिएट मुद्रा के अवमूल्यन के खिलाफ बचाव का एक उपकरण, तो जोखिम की घटनाओं के सामने इसका प्रदर्शन सोने जैसा होना चाहिए। लेकिन इस बार, इसका मूवमेंट स्पष्ट रूप से नैस्डैक पर हाई-बेटा टेक स्टॉक्स जैसा था।

इस गिरावट को क्या प्रेरित किया? इसका जवाब टोक्यो में हो सकता है।

टोक्यो की तितली प्रभाव

दिसंबर 19 को, जापान का बैंक अपनी ब्याज दर बैठक करेगा। बाजार 25 बेसिस पॉइंट रेट हाइक की उम्मीद कर रहा है, जिससे पॉलिसी रेट 0.5% से बढ़कर 0.75% हो जाएगी।

0.75% ज्यादा नहीं लग सकता, लेकिन यह जापान की लगभग 30 वर्षों में सबसे ऊंची ब्याज दर को दर्शाता है। पॉलिमार्केट जैसे प्रिडिक्शन मार्केट्स में, ट्रेडर्स इस रेट हाइक की 98% संभावना का मूल्यांकन कर रहे हैं।

क्यों टोक्यो के सेंट्रल बैंक का निर्णय बिटकॉइन को 48 घंटों में 5% गिरने का कारण बना सकता है?

इसका कारण कुछ ऐसा है जिसे "येन् कैरी ट्रेड्स" कहा जाता है।

इसकी लॉजिक सरल है:

जापानी ब्याज दरें लंबे समय से लगभग शून्य या नकारात्मक रही हैं, जिससे येन उधार लेना लगभग मुफ्त हो गया है। वैश्विक हेज फंड्स, एसेट मैनेजमेंट फर्म्स, और ट्रेडिंग डेस्क्स ने बड़ी मात्रा में येन उधार लिया है, उसे डॉलर में बदला है, और फिर उसका उपयोग उच्च-रिटर्न वाले एसेट्स खरीदने में किया है—जैसे कि यूएस ट्रेजरी बॉन्ड्स, यूएस स्टॉक्स, क्रिप्टोकुरेंसी, आदि।

जब तक इन एसेट्स पर रिटर्न येन उधार लेने की लागत से अधिक है, ब्याज दर का अंतर लाभ है।

यह रणनीति दशकों से मौजूद है, इसका पैमाना सही-सही मापा नहीं जा सकता। रूढ़िवादी अनुमान इसे कुछ सौ बिलियन डॉलर का मानते हैं, और अगर डेरिवेटिव्स एक्सपोजर को शामिल किया जाए, तो कुछ विश्लेषकों का मानना है कि यह ट्रिलियंस तक पहुंच सकता है।

इस बीच, जापान की एक और अनोखी स्थिति है:

यह अमेरिका के ट्रेजरी बॉन्ड्स का सबसे बड़ा विदेशी धारक है, जिसमें $1.18 ट्रिलियन अमेरिकी कर्ज है।

इसका मतलब है कि जापान की पूंजी प्रवाह में बदलाव सीधे दुनिया के सबसे महत्वपूर्ण बांड बाजार को प्रभावित करते हैं, जिससे सभी जोखिमयुक्त परिसंपत्तियों की कीमत प्रभावित होती है।

अब, जब जापान का केंद्रीय बैंक ब्याज दर बढ़ाने का निर्णय ले रहा है, तो इस खेल की मौलिक तर्कशक्ति हिल गई है।

सबसे पहले, येन उधार लेने की लागत बढ़ जाएगी, जिससे आर्बिट्रेज के अवसर सीमित हो जाएंगे; और अधिक समस्या यह है कि ब्याज दर में वृद्धि की उम्मीद से येन की सराहना होगी, जबकि इन संस्थानों ने शुरुआत में निवेश के लिए डॉलर के बदले येन उधार लिया था।

अब, कर्ज चुकाने के लिए, उन्हें अपनी डॉलर संपत्तियां बेचनी होंगी और उन्हें वापस येन में बदलना होगा। जितना अधिक येन की सराहना होगी, उतने ही अधिक परिसंपत्तियां उन्हें बेचनी पड़ेंगी।

यह "मजबूर बिक्री" समय या परिसंपत्ति प्रकार के मामले में भेदभाव नहीं करती। जो भी सबसे अधिक तरलता वाली और नकदी में बदलने में सबसे आसान होगी, उसे सबसे पहले बेचा जाएगा।

इसलिए, यह देखना आसान है कि क्यों बिटकॉइन, जिसकी 24 घंटे की ट्रेडिंग होती है और जिसमें मूल्य सीमाओं के बिना और स्टॉक्स की तुलना में अपेक्षाकृत कम बाजार गहराई है, अक्सर सबसे पहले डंप किया जाता है।

जापान के केंद्रीय बैंक के ब्याज दर बढ़ाने की समयरेखा को पिछले कुछ वर्षों में देखते हुए, यह अनुमान कुछ हद तक आंकड़ों द्वारा समर्थित है:

सबसे हालिया घटना 31 जुलाई, 2024 को हुई थी। जब BOJ ने ब्याज दर को 0.25% तक बढ़ाने की घोषणा की, तो येन डॉलर के मुकाबले 160 से नीचे 140 तक सराहना हुआ। इसके बाद, BTC $65,000 से $50,000 तक एक सप्ताह के भीतर गिर गया, जो लगभग 23% की गिरावट थी, और इससे पूरे क्रिप्टो बाजार से $60 बिलियन का मार्केट कैपिटलाइजेशन मिट गया।

कई ऑन-चेन विश्लेषकों के आंकड़ों के अनुसार, पिछले तीन BOJ ब्याज दर बढ़ोतरी के बाद, BTC ने 20% से अधिक का पुलबैक अनुभव किया।

हालांकि इन आंकड़ों के सटीक प्रारंभ और अंत बिंदु और समय खिड़कियां भिन्न हो सकती हैं, दिशा बहुत सुसंगत है:

हर बार जब जापान मौद्रिक नीति को कड़ा करता है, तो BTC को सबसे अधिक झटका लगता है।

इसलिए, लेखक का मानना है कि 15 दिसंबर को जो हुआ वह मूल रूप से बाजार का एक "प्रत्याशित हमला" था। निर्णय की घोषणा 19 तारीख को होने से पहले ही फंड्स ने वापस लेना शुरू कर दिया था।

उस दिन, अमेरिकी BTC ETFs में $357 मिलियन की शुद्ध निकासी हुई, जो लगभग दो सप्ताह में सबसे बड़ी एकल-दिन की निकासी थी; क्रिप्टो बाजार में $600 मिलियन से अधिक की लीवरेज्ड लॉन्ग पोजीशन 24 घंटों के भीतर समाप्त हो गई।

यह संभवतः केवल खुदरा निवेशकों की घबराहट नहीं है, बल्कि आर्बिट्रेज ट्रेडिंग परिसमापन की एक श्रृंखला प्रतिक्रिया है।

क्या बिटकॉइन अभी भी डिजिटल सोना है?

येन कैरी ट्रेड्स के तंत्र की ऊपर व्याख्या की गई, लेकिन एक प्रश्न अभी भी अनुत्तरित रहता है:

BTC को हमेशा सबसे पहले क्यों बेचा जाता है?

एक सामान्य स्पष्टीकरण यह है कि BTC में "अच्छी तरलता और 24 घंटे का ट्रेडिंग" है, जो सही है, लेकिन पर्याप्त नहीं है।

वास्तविक कारण यह है कि पिछले दो वर्षों में BTC को फिर से मूल्यांकित किया गया है: यह अब पारंपरिक वित्त से स्वतंत्र "वैकल्पिक संपत्ति" नहीं है, बल्कि इसे वॉल स्ट्रीट के जोखिम एक्सपोज़र में वेल्ड कर दिया गया है।

पिछले जनवरी में, अमेरिकी SEC ने स्पॉट बिटकॉइन ETFs को मंजूरी दी। यह क्रिप्टो उद्योग के लिए एक दशक से प्रतीक्षित महत्वपूर्ण उपलब्धि थी; ब्लैकरॉक और फिडेलिटी जैसे ट्रिलियन-डॉलर एसेट प्रबंधन दिग्गज अब BTC को कानूनी रूप से अपने ग्राहकों के पोर्टफोलियो में शामिल कर सकते थे।

फंड्स वास्तव में प्रवाहित हुए। लेकिन इसने स्वामित्व में बदलाव लाया: BTC के धारक बदल गए।

पहले, BTC को क्रिप्टो नेटिव्स, खुदरा निवेशकों और कुछ आक्रामक फैमिली ऑफिस द्वारा खरीदा गया था।

अब, BTC को पेंशन फंड्स, हेज फंड्स और एसेट एलोकेशन मॉडल द्वारा खरीदा जा रहा है। ये संस्थान US स्टॉक्स, US बॉन्ड्स और सोना भी रखते हैं और "जोखिम बजटिंग" के माध्यम से अपने पोर्टफोलियो का प्रबंधन करते हैं।

जब समग्र पोर्टफोलियो को जोखिम कम करने की आवश्यकता होती है, तो वे केवल BTC या केवल स्टॉक्स को नहीं बेचते; वे अपने होल्डिंग्स को अनुपातिक रूप से कम करते हैं।

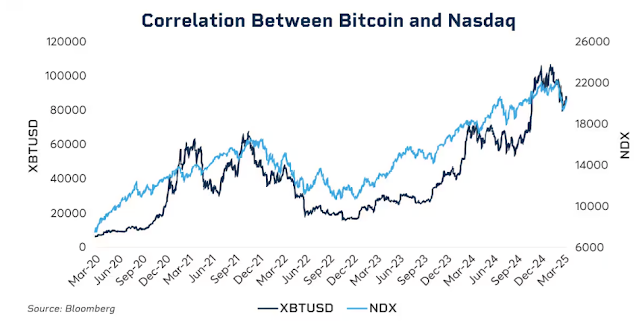

डेटा इस सहसंबंध को दिखाता है।

2025 की शुरुआत में, BTC और नैस्डैक 100 इंडेक्स के बीच 30-दिन का रोलिंग सहसंबंध 0.80 तक पहुंच गया, जो 2022 के बाद से उच्चतम स्तर है। इसके विपरीत, 2020 से पहले, यह सहसंबंध -0.2 और 0.2 के बीच बना रहता था, जो मूल रूप से नगण्य था।

और भी महत्वपूर्ण बात यह है कि बाजार के तनाव के समय यह सहसंबंध काफी बढ़ जाता है।

मार्च 2020 में महामारी के कारण शेयर बाजार में गिरावट, 2022 में फेड की आक्रामक ब्याज दरों में वृद्धि, और 2025 की शुरुआत में टैरिफ से संबंधित चिंताएँ... हर बार जब जोखिम से बचने का रुझान बढ़ता है, बिटकॉइन और अमेरिकी शेयरों के बीच सम्बन्ध और भी मजबूत हो जाता है।

जब संस्थाएँ घबराहट में होती हैं, वे "क्रिप्टो संपत्ति" और "टेक स्टॉक्स" के बीच फर्क नहीं करतीं; वे केवल एक लेबल देखते हैं: जोखिम का एक्सपोजर।

यह एक असुविधाजनक सवाल उठाता है: क्या डिजिटल गोल्ड की कहानी अब भी सच है?

लंबी समयावधि पर नज़र डालें तो, 2025 से सोना 60% से अधिक बढ़ चुका है, जो 1979 के बाद इसका सबसे अच्छा साल है; वहीं बिटकॉइन, इसी अवधि के दौरान अपने शिखर से 30% नीचे आ चुका है।

दोनों संपत्तियाँ, जिन्हें मुद्रास्फीति और मुद्रा अवमूल्यन के खिलाफ बचाव के रूप में प्रस्तुत किया गया था, एक ही व्यापक आर्थिक वातावरण में पूरी तरह से विपरीत दिशाओं में चली गई हैं।

इसका मतलब यह नहीं है कि बिटकॉइन का दीर्घकालिक मूल्य समस्या में है; इसका पांच वर्ष का संयोजित वार्षिक रिटर्न अब भी एस एंड पी 500 और नैस्डैक से कहीं अधिक है।

लेकिन इस चरण में, इसकी अल्पकालिक मूल्य निर्धारण की तर्कशक्ति बदल गई है: यह एक अत्यधिक अस्थिर, उच्च-बेटा जोखिम संपत्ति है, न कि एक सुरक्षित पनाहगाह।

इसे समझना यह समझने के लिए महत्वपूर्ण है कि क्यों बैंक ऑफ जापान द्वारा 25 आधार अंक की दर वृद्धि बिटकॉइन को 48 घंटों में हजारों डॉलर तक गिरा सकती है।

यह इसलिए नहीं कि जापानी निवेशक बिटकॉइन बेच रहे थे, बल्कि इसलिए कि जब वैश्विक तरलता सख्त हो जाती है, तो संस्थाएँ सभी जोखिम एक्सपोजर को कम करने के लिए एक ही तर्क का पालन करती हैं, और बिटकॉइन इस श्रृंखला में सबसे अस्थिर और आसानी से नकदीकरण किया जाने वाला लिंक होता है।

19 दिसंबर को क्या होगा?

जैसा कि मैं यह लिख रहा हूँ, बैंक ऑफ जापान की ब्याज दर बैठक में अब भी दो दिन बाकी हैं।

बाजार पहले ही दर वृद्धि को मूल्यांकित कर चुका है। जापानी 10 साल की सरकारी बॉन्ड की यील्ड 1.95% तक पहुँच गई है, जो 18 वर्षों में सबसे अधिक है। दूसरे शब्दों में, बॉन्ड बाजार पहले ही सख्ती की उम्मीदों को मूल्यांकित कर चुका है।

अगर दर वृद्धि की पूरी उम्मीद की जा चुकी है, तो क्या 19 तारीख को अब भी प्रभाव पड़ेगा?

ऐतिहासिक अनुभव बताता है: हाँ, लेकिन तीव्रता शब्दों पर निर्भर करती है।

केंद्रीय बैंक के निर्णयों का प्रभाव केवल संख्याओं तक सीमित नहीं होता, बल्कि उन संकेतों पर आधारित होता है जो वे देते हैं। जापान के बैंक (BOJ) और जापान के बैंक (BOJ) की ब्याज दर में वृद्धि के अलग-अलग अर्थ होते हैं। यदि BOJ के गवर्नर काजुओ उएदा प्रेस कॉन्फ्रेंस में कहते हैं कि "भविष्य का मूल्यांकन डेटा पर आधारित होकर सतर्क रहेगा," तो बाजार राहत की सांस लेगा।

हालांकि, यदि वे कहते हैं, "मुद्रास्फीति के दबाव जारी हैं, और आगे कड़ा करने की संभावना से इनकार नहीं किया जा सकता," तो यह एक और बिकवाली की लहर की शुरुआत हो सकती है।

वर्तमान में, जापान की मुद्रास्फीति दर लगभग 3% है, जो BOJ के 2% लक्ष्य से अधिक है। बाजार की चिंता इस दर वृद्धि से नहीं, बल्कि इस बात से है कि क्या जापान एक सतत कड़ा करने वाले चक्र में प्रवेश कर रहा है।

यदि जवाब हां है, तो येन कैरी ट्रेड्स का पतन एक बार की घटना नहीं होगा, बल्कि कई महीनों तक चलने वाली प्रक्रिया होगी।

हालांकि, कुछ विश्लेषकों का मानना है कि इस बार स्थिति अलग हो सकती है।

पहला, सट्टा फंड ने येन में शॉर्ट से नेट लॉन्ग पोजीशन में स्थानांतरित कर दिया है। जुलाई 2024 में तेज गिरावट आंशिक रूप से बाजार की आश्चर्यजनक प्रतिक्रिया के कारण थी, क्योंकि उस समय बड़ी मात्रा में पूंजी येन की शॉर्टिंग कर रही थी। अब पोजीशन की दिशा उलट गई है, अप्रत्याशित मूल्यवृद्धि की संभावना को सीमित कर दिया है।

दूसरा, जापानी सरकारी बॉन्ड यील्ड्स पिछले आधे साल से अधिक समय तक बढ़ रहे हैं, साल की शुरुआत में 1.1% से लेकर अब लगभग 2% तक। एक तरह से, बाजार ने पहले ही "ब्याज दरें खुद ही बढ़ा दी हैं," और जापान का बैंक केवल एक तय किए गए तथ्य की पुष्टि कर रहा है।

तीसरा, फेडरल रिजर्व ने अभी ब्याज दरों में 25 बेसिस पॉइंट कटौती की है, और वैश्विक तरलता का कुल रुझान नरमी की ओर है। जापान विपरीत दिशा में कड़ा रहा है, लेकिन यदि डॉलर तरलता प्रचुर मात्रा में है, तो यह येन पर दबाव को कुछ हद तक कम कर सकता है।

ये कारक यह गारंटी नहीं दे सकते कि BTC नहीं गिरेगा, लेकिन वे यह संकेत दे सकते हैं कि इस बार की गिरावट पहले की तुलना में इतनी चरम नहीं होगी।

पिछले BOJ दर वृद्धि के बाद के मूल्य कार्रवाई को देखते हुए, BTC आमतौर पर निर्णय के बाद एक से दो सप्ताह के भीतर निचले स्तर पर पहुंचता है, और फिर एक समेकन या पुनर्बाउंड की अवधि में प्रवेश करता है। यदि यह पैटर्न सही रहता है, तो दिसंबर के अंत से जनवरी की शुरुआत तक सबसे अधिक अस्थिरता की खिड़की हो सकती है, लेकिन यह अति बिकवाली के बाद खरीदने का अवसर भी हो सकता है।

स्वीकार और प्रभावित

पिछले टेक्स्ट को जोड़ते हुए, तार्किक श्रृंखला वास्तव में काफी स्पष्ट है:

बैंक ऑफ जापान की दर वृद्धि → येन कैरी ट्रेड का समाप्त होना → वैश्विक तरलता का कसाव → संस्थाएं जोखिम बजट के अनुसार अपनी स्थिति घटा रही हैं → BTC, एक उच्च बीटा संपत्ति होने के नाते, बेचने के लिए प्राथमिकता में आता है।

इस श्रृंखला में, BTC ने कोई गलती नहीं की।

इसे बस एक स्थिति में रखा गया था जो इसके नियंत्रण से परे थी, वैश्विक मैक्रो तरलता की संचरण श्रृंखला के अंत में।

आपको इसे स्वीकार करना कठिन लग सकता है, लेकिन ETF युग में यह नई सामान्य स्थिति है।

2024 से पहले, BTC की कीमत में उतार-चढ़ाव मुख्य रूप से क्रिप्टो-नेटिव कारकों द्वारा प्रेरित थे: हॉल्विंग चक्र, ऑन-चेन डेटा, एक्सचेंज गतिविधि, और नियामक समाचार। उस समय, इसका अमेरिकी स्टॉक्स और बांड्स के साथ संबंध बहुत कम था, जिससे यह किसी हद तक "अलग संपत्ति वर्ग" बन गया था।

2024 के बाद, वॉल स्ट्रीट आ गया।

BTC को स्टॉक्स और बांड्स के समान जोखिम प्रबंधन ढांचे के भीतर रखा गया। इसके धारक ढांचे में बदलाव हुआ, और इसकी मूल्य निर्धारण की तर्कशक्ति भी बदल गई।

BTC का बाजार पूंजीकरण कुछ सौ बिलियन डॉलर से बढ़कर 1.7 ट्रिलियन डॉलर हो गया। लेकिन इससे एक साइड इफेक्ट भी आया: BTC की मैक्रो घटनाओं के प्रति प्रतिरक्षा गायब हो गई।

फेडरल रिजर्व के एक बयान या बैंक ऑफ जापान के एक निर्णय से यह घंटों के भीतर 5% से अधिक उतार-चढ़ाव कर सकता है।

यदि आपने "डिजिटल गोल्ड" की कथा पर विश्वास किया था, यह मानते हुए कि यह कठिन समय में शरण प्रदान कर सकता है, तो 2025 में इसका प्रदर्शन कुछ हद तक निराशाजनक था। कम से कम अभी के लिए, बाजार इसे एक सुरक्षित-आश्रय संपत्ति के रूप में मूल्य नहीं दे रहा है।

हो सकता है यह केवल एक अस्थायी असंतुलन हो। हो सकता है संस्थागतरण अभी शुरुआती चरण में हो, और एक बार आवंटन अनुपात स्थिर हो जाने पर, BTC फिर से अपनी लय पा ले। हो सकता है अगला हॉल्विंग चक्र फिर से क्रिप्टो-नेटिव कारकों की प्रमुखता साबित करेगा...

लेकिन तब तक, यदि आप BTC रखते हैं, तो आपको इस वास्तविकता को स्वीकार करना होगा:

आप वैश्विक तरलता के प्रति भी जोखिम रखते हैं। टोक्यो के एक सम्मेलन कक्ष में जो होता है, वह अगले सप्ताह आपकी खाता शेष राशि को किसी भी ऑन-चेन मीट्रिक से अधिक प्रभावित कर सकता है।

यह संस्थागतरण की कीमत है। यह इसके लायक है या नहीं, इसका जवाब हर किसी का अपना है।