लेखक: Fintax

1 परिचय

अंतर्राष्ट्रीय भुगतान, संपत्ति संरक्षण और पूंजी प्रवाह जैसे परिदृश्यों में, उच्च अनिश्चितता की स्थिति में विभिन्न वित्तीय उपकरणों और संस्थागत व्यवस्थाओं की उपयुक्तता अधिक स्पष्ट रूप से भिन्न होती है। केंद्रीकृत मध्यस्थों पर निर्भर पारंपरिक निपटान प्रणाली के विपरीत, ब्लॉकचेन पर संपत्ति मूल रूप से सीमाओं के पार स्थानांतरण, स्व-नियंत्रण और एकल संस्था पर पूर्णतः निर्भर न होने की तकनीकी विशेषताएँ रखती हैं, इसलिए कुछ प्रतिबंधित, उच्च मुद्रास्फीति या पूंजी प्रवाह सीमित परिदृश्यों में, ये मूल्य स्थानांतरण, जोखिम अवशोषण और संपत्ति आवंटन के लिए आसानी से उपयोग की जा सकती हैं।

ईरान के मामले में, बाहरी चरम दबाव के तहत, ईरानी रियाल का खुले बाजार में डॉलर के मुकाबले 30 गुना गिरावट आई। चरम स्थूल स्थितियों के तहत, जो लेजर पर संपत्ति अंतर्राष्ट्रीय स्थानांतरण, स्वयं की सुरक्षा और एकल बिंदु जमाने के प्रति प्रतिरोधी हैं, वे त्वरित रूप से अंतर्राष्ट्रीय व्यापारियों और स्थानीय निवासियों द्वारा जोखिम के लिए सुरक्षा और पूंजी के विकल्प के रूप में अपनाई गईं। Chainalysis के अध्ययन के अनुसार, 2025 में ईरान का क्रिप्टो पारिस्थितिकी लगभग 77.8 अरब डॉलर तक पहुंच गया, और लेजर पर गतिविधि महत्वपूर्ण स्थूल घटनाओं के साथ उच्च स्तर पर संबंधित है। हालांकि, इस संपत्ति की सीमाओं के पार प्रवाह के साथ महत्वपूर्ण अनुपालन जोखिम भी जुड़ा हुआ है। इसकी समीक्षा-विरोधी प्रकृति उपयोगकर्ताओं को स्वायत्तता प्रदान करते हुए, अवैध धन प्रवाह के लिए सुविधा प्रदान कर सकती है। नवाचार और नियमन के बीच संतुलन कैसे बनाया जाए, यह विश्वभर के नीति निर्माताओं के समक्ष एक सामान्य चुनौती है।

मैक्रो वातावरण के उतार-चढ़ाव के तहत अल्पकालिक "चैनल मूल्य" एन्क्रिप्टो संपत्ति बाजार के गहरे मूल्य विभाजन को छिपा नहीं सकता। टोकन आपूर्ति का लंबे समय तक अंधाधुंध विस्तार और असंख्य प्रोजेक्ट्स के तेजी से लुप्त हो जाने के बीच स्पष्ट विपरीतता है: CoinGeckoResearch के डेटा के अनुसार, 1340 लाख से अधिक पहले सूचीबद्ध किए गए क्रिप्टो प्रोजेक्ट्स अंततः व्यापार बंद कर दिए गए और असफल माने गए2। यह विशाल "मृत सूची" गहराई से दर्शाती है कि केवल "जारी—फंडिंग—नैरेटिव" के आधार पर चलने वाली बिना मजबूत आधार की संपत्तियाँ लंबे समय तक सहमति को बनाए रखने में सक्षम नहीं हो सकतीं, और बाजार की पूंजी और तरलता अंततः केवल सतत मूल्य प्रणाली वाली कुछ ही संपत्तियों की ओर संकेंद्रित होगी।

उपरोक्त संदर्भ के आधार पर, यह लेख "मूल्य तंत्र" को केंद्रीय बिंदु मानकर सबसे पहले यह जांचता है कि आर्थिक नीति अनिश्चितता और अंतरराष्ट्रीय आर्थिक गतिविधियों के परीक्षण के तहत कौन से टोकन चक्रों को पार करने में सक्षम सतत मूल्य रखते हैं; दूसरे, वैश्विक डिजिटल वित्त के विकास के संदर्भ में, नियामक प्रणाली क्यों अनिवार्य रूप से वित्तपोषण के अव्यवस्था नियंत्रण से शुरू होकर, बाजार अवसंरचना नियंत्रण, और अंततः वर्गीकरण विवरण और डेटा-आधारित सूचना प्रस्तुति की ओर विकसित होती है।

2 सैद्धांतिक आधार

2.1 टोकनाइजेशन की सैद्धांतिक परिभाषा और तीन मूलभूत सबूत

विश्व आर्थिक मंच (WEF) की 2025 की रिपोर्ट में, "टोकनीकरण" को एक प्रोग्राम करने योग्य लेजर का उपयोग करके संपत्ति के स्वामित्व को स्थानांतरणीय डिजिटल फॉर्मेट में व्यक्त करने की प्रक्रिया के रूप में परिभाषित किया गया है¹। पारंपरिक वित्तीय प्रणालियाँ, जो टुकड़ों में बाहरी संदेश विनिमय (जैसे SWIFT प्रणाली) पर निर्भर करती हैं, इसके विपरीत, टोकनीकरण सिद्धांत रूप में एक साझा रिकॉर्ड सिस्टम (Shared System of Record) बनाता है, जो स्मार्ट कॉन्ट्रैक्ट के साथ मिलकर एकीकृत रिकॉर्ड सिस्टम, लचीले कॉस्टडी मॉडल और ऑन-चेन गवर्नेंस को सक्षम बनाता है।

बैंक फॉर इंटरनेशनल सेटलमेंट (BIS) अपने "यूनिफाइड लेजर" आर्किटेक्चर ब्लूप्रिंट में और भी बताता है कि टोकनीकरण सूचना प्रसार, लेखांकन और निपटान को एकल, अखंड संचालन में एकीकृत करता है। इस नींव के आर्किटेक्चर में इस उछाल से अंतर्राष्ट्रीय व्यापार सहयोग में विश्वास के घर्षण और अनुपालन लागत में काफी कमी आती है। इसका सैद्धांतिक ढांचा तीन मूलभूत सिद्धांतों पर आधारित है: पहला, मूल्य सिद्धांत (Proof of Value)। इसका अर्थ है कि संपत्ति के प्रकाशन के लिए एक सत्यापित मूल्य आधार होना चाहिए—या तो वास्तविक अर्थव्यवस्था के प्रवाह से, या व्यापक नेटवर्क सहमति से। इससे सुनिश्चित होता है कि ब्लॉकचेन पर संपत्ति कोई काल्पनिक "कथा बुलबुला" नहीं है; दूसरा, स्वामित्व सिद्धांत (Proof of Ownership)। इसका अर्थ है कि संपत्ति का मालिकाना हक स्पष्ट होना चाहिए, और संपत्ति के प्रबंधन का अधिकार सीधे कानूनी होल्डर को प्रदान किया जाए। वितरित लेजर, क्रिप्टोग्राफी के माध्यम से, संपत्ति के अनन्य स्वामित्व को सुनिश्चित करता है, केंद्रीकृत मध्यस्थों पर निर्भरता को काटता है, और प्रौद्योगिकीय रूप से संपत्ति के एकल-बिंदु पर जमा होने या हस्तांतरण होने के पीछे के जोखिमों से बचता है; तीसरा, लेनदेन सिद्धांत (Proof of Transaction)। इसका अर्थ है कि अपरिवर्तनीय, सत्यापित लेनदेन का इतिहास, और निपटान/समायोजन के प्रमाण पैदा होने चाहिए। इसका मतलब है कि प्रत्येक अंतर्राष्ट्रीय पूंजी प्रवाह पूरी तरह से पीछे की ओर से ट्रैक किया जा सकता है, जो पश्चात्अनुपालन की समीक्षा और पारदर्शी नियमन के लिए मूलभूत डेटा की नींव प्रदान करता है।

ये तीनों साबिती मिलकर टोकनाइज़ेशन द्वारा वित्तीय बुनियादी ढांचे के पुनर्निर्माण का तार्किक आधार बनाती हैं: मूल्य साबिती ने संपत्ति के जारीकरण की नींव रखी, स्वामित्व साबिती ने स्वामित्व के कार्यान्वयन के रूप को पुनर्गठित किया, और लेनदेन साबिती ने निपटान और सेटलमेंट के विश्वास तंत्र को पुनर्प्राप्त किया।

2.2 दो मुख्य कॉइन मॉडल: नेटिव और सपोर्टिंग

वर्तमान टोकनाइजेशन मॉडल को मूल्य अधिग्रहण तंत्र के आधार पर दो मूल श्रेणियों में विभाजित किया जा सकता है: नेटिव टोकन (Native Tokens) और समर्थित टोकन (Backed Tokens)। दोनों की मैक्रो क्रॉसिंग क्षमता मूल्य अनुबंध के अंतर के कारण स्पष्ट रूप से भिन्न है।

नेटिव टोकन वे सीधे ब्लॉकचेन पर जारी किए गए संपत्ति होते हैं, जिनमें जारीकरण, लेनदेन और स्वामित्व रिकॉर्ड एम्बेडेड होते हैं। ऐसी संपत्तियाँ (जैसे एथेरियम जैसी पब्लिक ब्लॉकचेन के नेटिव एसेट) आमतौर पर बाहरी भौतिक संपत्ति से जुड़ी नहीं होतीं, और उनका मुख्य कार्य नेटवर्क के भीतर सेटलमेंट माध्यम के रूप में काम करना और डिसेंट्रलाइज्ड सिस्टम को संचालित करने के लिए "सुरक्षा बजट" के रूप में कार्य करना होता है। विशिष्ट रूप से, नेटिव टोकन आर्थिक प्रोत्साहन मॉडल (जैसे स्टेकिंग PoS) के माध्यम से नोड्स को नेटवर्क कंसेंसस को बनाए रखने के लिए आकर्षित करते हैं, और उपयोगकर्ताओं द्वारा स्मार्ट कॉन्ट्रैक्ट्स को कॉल करने और जटिल व्यावसायिक तर्क को निष्पादित करने के लिए नेटवर्क ईंधन शुल्क (गैस शुल्क) के रूप में काम करते हैं। नेटिव टोकन का सतत मूल्य, इस बात पर गहराई से निर्भर करता है कि यह पब्लिक ब्लॉकचेन नेटवर्क वास्तविक आर्थिक गतिविधियों में घर्षण लागत को कम करने में सक्षम है—इसका मूल्य, नेटवर्क पारिस्थितिकी की समृद्धि और वास्तविक उपयोग की आवृत्ति से प्राप्त होता है। संक्षेप में, नेटिव टोकन का मूल्य संदर्भ, नेटवर्क के प्रयोग में होता है।

सपोर्टेड टोकन भी ब्लॉकचेन पर जारी और ट्रांसफर किए जाते हैं, लेकिन उनका मूल्य ऑफ-चेन संपत्ति के साथ कठोरता से जुड़ा होता है। सपोर्टेड टोकन का मुख्य उद्देश्य, पारंपरिक वित्तीय बाजारों के वास्तविक आय को ऑन-चेन पर लाना है। आर्थिक नीतिगत अनिश्चितता बढ़ते समय, सपोर्टेड टोकन की अत्यधिक व्यावहारिक महत्ता सामने आती है। उदाहरण के लिए, अमेरिकी सरकारी प्रतिभूतियों जैसी उच्च तरलता वाली संपत्तियों को टोकनाइज़ करने से, पारंपरिक संपत्ति को 7×24 घंटे, विभाज्य, वैश्विक तरलता प्राप्त होती है, और ऑन-चेन धन के लिए क्रिप्टो मार्केट की उच्च अस्थिरता से मुक्त, बिना जोखिम वाली आय का मानक प्रदान किया जाता है। अंतरराष्ट्रीय व्यवसाय में संलग्न कंपनियों के लिए, यह जटिल मैक्रो-परिदृश्य में कुशल तरलता प्रबंधन, मुद्रा के मूल्यह्रास के खिलाफ हेजिंग, और पारगमन संघर्ष लागत कम करने का साधन है। सपोर्टेड टोकन का मूल्य संदर्भ, ऑफ-चेन संपत्ति के मूल्य पर आधारित है।

दो प्रकार के टोकन के मूलभूत अंतर में है: नेटिव टोकन का मूल्य नेटवर्क के अंदर से आता है, और इसकी स्थिरता इस बात पर निर्भर करती है कि पारिस्थितिकी तंत्र क्या लागत कम करने और कुशलता बढ़ाने का मूल्य लगातार उत्पन्न कर सकती है; सपोर्टेड टोकन का मूल्य बाहरी लिंक से आता है, और इसकी स्थिरता अपने अनुबंधित संपत्ति की विश्वसनीयता और भुगतान क्षमता पर निर्भर करती है।

3 सतत टोकन मूल्य का आर्थिक विश्लेषण

कई बुलिश और बेयर साइकिल के बाद, क्रिप्टो संपत्ति बाजार एक गहरे मूल्य पुनर्स्थापन का अनुभव कर रहा है। CoinGecko Research के डेटा के अनुसार, 1340 लाख से अधिक क्रिप्टो प्रोजेक्ट्स जो केवल "जारी करना—फंडिंग—नैरेटिव" पर निर्भर थे, अंततः व्यापार बंद कर दिया और बाजार द्वारा हटा दिए गए। यह विशाल "मृत सूची" एक मूलभूत नियम को प्रकट करती है: नींव की संपत्ति के समर्थन और वास्तविक अनुप्रयोगों के बिना, मैक्रो-लिक्विडिटी की वापसी के समय ऐसे स्पेकुलेटिव प्रोडक्ट्स को बाजार सहमति बनाए रखने में असमर्थ होना पड़ता है।

संस्थागत अर्थशास्त्र के दृष्टिकोण से, एक टोकन को चक्रों के माध्यम से सतत मूल्य प्राप्त करने और बाह्य स्थूल आर्थिक सदमों का परीक्षण झेलने के लिए, इसकी प्रकृति वास्तविक आर्थिक कार्यप्रणाली में घर्षण लागत को वास्तविक रूप से कम करनी चाहिए और स्थिर अधिकार संरचना स्थापित करनी चाहिए। इस सतत मूल्य का विश्लेषण निम्नलिखित तीन आयामों से किया जा सकता है।

3.1 मैक्रो हेजिंग

अंतरराष्ट्रीय बुनियादी ढांचे और अंतरराष्ट्रीय व्यापार में, स्थिर, कम घर्षण वाले अंतर्राष्ट्रीय भुगतान नेटवर्क पर गहरी निर्भरता होती है। हालाँकि, पारंपरिक प्रतिनिधि बैंकिंग मॉडल (Correspondent Banking) के लिए क्लीयरिंग श्रृंखला लंबी और अनुपालन नोड्स जटिल होने के कारण, यह एक महत्वपूर्ण संस्थागत घर्षण पैदा करता है। 2025 की पहली तिमाही तक, विश्व बैंक के आंकड़ों के अनुसार, वैश्विक अंतर्राष्ट्रीय हस्तांतरण की औसत लागत अभी भी 6.49% है, जिसमें पारंपरिक बैंकिंग चैनल के माध्यम से औसत स्पष्ट शुल्क 12% से 13% तक है। वैश्विक क्षेत्रों में अंतर्राष्ट्रीय हस्तांतरण की लागत के बारे में तालिका 1 देखें। इसके अलावा, मैक्रोआर्थिक अस्थिरता के कारण, कुछ क्षेत्रों में अंतर्राष्ट्रीय हस्तांतरण की लागत में वृद्धि का प्रवेग है। अंतर्राष्ट्रीय प्रसंस्करण बैंक के "Agorá प्रोजेक्ट" अध्ययन में भी बताया गया है कि वर्तमान अंतर्राष्ट्रीय भुगतान प्रणाली में कई चुनौतियाँ हैं, और टोकनीकरण प्रौद्योगिकी सूचना प्रसार, समन्वय और समायोजन को एकल, बिना रुकावट के संचालन में एकीकृत कर सकती है।

तालिका 1: विश्व के कुछ क्षेत्रों में अंतर्राष्ट्रीय हस्तांतरण लागत

क्षेत्र | औसत लागत (%) | कॉस्ट ट्रेंड |

दक्षिण एशिया | 4.80 | Global Lowest |

East Asia and Pacific | 5.76 | Stable |

लैटिन अमेरिका और कैरेबियन क्षेत्र | 5.72 | Stable |

मध्य पूर्व और उत्तरी अफ्रीका | 6.25 | बढ़ रहा है |

यूरोप और मध्य एशिया | 7.94 | तीव्र वृद्धि |

सबसे नीचे का अफ्रीका | 8.78 | Continuously rising |

डेटा स्रोत: RemitBee4

जब आर्थिक नीति अनिश्चितता अचानक बढ़ जाए—जैसे कि भूराजनीतिक खेल के कारण चरम पूंजी नियंत्रण, प्रतिबंध, या स्विफ्ट नेटवर्क कनेक्शन की कटौती—तो पारंपरिक अंतरराष्ट्रीय पूंजी प्रवाह न केवल उच्च अदृश्य और स्पष्ट लागतों का सामना करता है, बल्कि धन के किसी भी समय जमा होने की उपलब्धता संकट का भी सामना करता है। इस समय, टोकन का मूल्य पहले इसकी स्वतंत्र, समीक्षा-विरोधी चैनल के रूप में मैक्रो हेजिंग क्षमता के रूप में प्रकट होता है।

Chainalysis के वैश्विक स्तरीय डेटा ने इस तर्क की पुष्टि की है: जहाँ मुद्रास्फीति अनियंत्रित हो रही हो या भू-राजनीतिक संघर्ष बढ़ रहे हों, वहाँ खुदरा और व्यावसायिक उपयोगकर्ता USDT, USDC जैसे समर्थित स्थिर मुद्राओं में अपनी राशि का बड़े पैमाने पर रूपांतरण करते हैं, ताकि अंतरराष्ट्रीय आपूर्ति श्रृंखला को संचालित किया जा सके और स्थानीय मुद्रा के तेजी से मूल्यह्रास का हेजिंग किया जा सके। इन प्रोग्रामेबल लेजर पर जारी किए गए चेन-आधारित संपत्तियाँ, स्व-नियंत्रण (Self-custody) तंत्र के माध्यम से संपत्ति नियंत्रण को अंतिम उपयोगकर्ता को वापस कर देती हैं, जिससे एकल केंद्रीकृत वित्तीय मध्यस्थ पर निर्भरता को काट दिया जाता है। अंतरराष्ट्रीय आर्थिक प्रतिभागियों के लिए, इस प्रकार का वैश्विक प्रवाहक्षमता वाला चेन-आधारित मूल्य नेटवर्क, मैक्रो-नीति के पूँजी संकट के प्रति एक पूँजी सुरक्षा के रूप में बन गया है।

3.2 वास्तविक आय के साथ अनुबंधित

स्पष्ट रूप से साबित हो चुका है कि विशाल मात्रा में "एयर टोकन" का अंत हो गया है; ऐसे टोकन जो केवल समुदाय के भावनात्मक समर्थन और पोंजी फ्लो पर निर्भर हैं, वे दीर्घकालिक रूप से टिक नहीं सकते। विश्व आर्थिक मंच के अनुसार, सतत जीवन क्षमता वाले टोकन में अनिवार्य रूप से "एम्बेडेड राइट्स" (Embedded Rights) होने चाहिए, अर्थात् नीचले कोड स्तर पर धारकों को कानूनी आर्थिक और शासनात्मक अधिकार प्रदान किए जाने चाहिए, जिन्हें अपरिवर्तनीय रूप से कोड में शामिल किया गया हो।

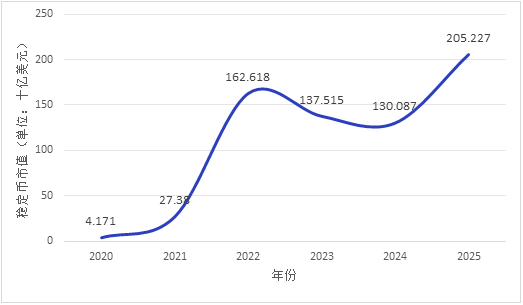

बाजार की पूंजी स्पष्ट रूप से संरचनात्मक रूप से "वास्तविक आय" वाले संपत्तियों की ओर जा रही है: विश्व आर्थिक मंच की रिपोर्ट के अनुसार, 2024 में स्थिरांक और अन्य समर्थित टोकन की कुल ट्रांसफर मात्रा 27.6 ट्रिलियन डॉलर थी, जो Visa और Mastercard के कुल लेनदेन से अधिक है, और 2020 के बाद से स्थिरांक का बाजार मूल्य लगातार बढ़ता रहा है (चित्र 1 देखें। चित्र में वर्ष के डेटा उस वर्ष के जनवरी के हैं)। समग्र पूंजी की दक्षता के दृष्टिकोण से, विश्व में लगभग 230 ट्रिलियन डॉलर का संभावित प्रतिभूति पूल है, लेकिन पारंपरिक वित्तीय प्रणाली की भौतिक प्रवाह की कमजोरी और समय संबंधी घर्षण के कारण, केवल लगभग 25 ट्रिलियन डॉलर के प्रतिभूतियाँ ही वास्तव में प्रतिभूति के रूप में सक्रिय हो पाई हैं।

उच्च तरलता वाले संपत्तियों (HQLA, जैसे अमेरिकी सरकारी प्रतिभूतियाँ) को टोकनाइज़ करने से पारंपरिक संपत्तियों को 7×24 घंटे, असीमित रूप से विभाज्य, वैश्विक स्थानांतरण क्षमता प्राप्त होती है, और वास्तविक अर्थव्यवस्था की बिना जोखिम वाली दर को सीधे चेन पर लाया जाता है। यह तंत्र शुद्ध क्रिप्टो उत्साह से बाहर एक मूल्यांकन स्थिरता का निर्माण करता है, जिससे समर्थित टोकन का मूल्य तर्क आधुनिक वित्त के पारंपरिक मूल्यांकन मॉडल से जुड़ता है, और व्यावसायिक कोष प्रबंधन के लिए एक नया तरलता उपकरण प्रदान करता है। बाजार प्रदर्शन इसे साबित करता है: मैक्रो-उतार-चढ़ाव बढ़ने के समय, अनुपालन वाले स्थिर मुद्राओं का प्रचलन और लेन-देन सक्रियता दोनों में महत्वपूर्ण वृद्धि हुई है, जो "प्रमाणित मूल्य स्थिरता" की वास्तविक मांग को दर्शाती है। अंतर्राष्ट्रीय मुद्रा कोष (IMF) के अध्ययन (2025) के अनुसार, केंद्रीय बैंक की तैयारियों को टोकनाइज़ करना, डिजिटल संपत्ति पारिस्थितिकी में केंद्रीय बैंक मुद्रा के मुख्य सेटलमेंट कार्य को बनाए रखने का महत्वपूर्ण मार्ग है, जिसकी प्रकृति मौजूदा तैयारी प्रणाली का प्रौद्योगिकी संचलन है, न कि नई केंद्रीय बैंक देयता का सृजन।

चित्र 1: स्थिर मुद्राओं के कुल बाजार पूंजीकरण का विकास (2020-2025), स्रोत: CoinLedger5

3.3 घर्षण और लागत में कमी

सूक्ष्म व्यवसायिक संचालन और वित्तीय निपटान जीवनचक्र में, सतत टोकन का मूल मूल्य उसकी अनुबंध निष्पादन कुशलता के पुनर्गठन से उत्पन्न होता है। पारंपरिक बाजार में, लाभांश, स्टॉक स्प्लिट, मतदान जैसे कंपनी के कार्य न केवल समय और प्रयास लेते हैं, बल्कि असंरचित डेटा के कारण सूचना असमानता और खाता मिलान की त्रुटियों का कारण भी बनते हैं।

स्मार्ट कॉन्ट्रैक्ट की प्रोग्रामेबिलिटी इस समस्या के समाधान के लिए एक नया दृष्टिकोण प्रदान करती है: अपरिवर्तनीय कोड मैकेनिज्म एकतरफा नियम परिवर्तनों को प्रभावी ढंग से रोकता है और मानकीकृत संचालन के माध्यम से व्यावसायिक विश्वास को पुनर्परिभाषित करता है। अंतरराष्ट्रीय अनुपालन जांच (KYC/AML), जटिल संपत्ति सेवा प्रवाह, आय स्वचालित वितरण जैसे व्यावसायिक अनुबंधों को स्वचालित रूप से निष्पादित प्रोग्राम कोड में परिवर्तित किया जा सकता है। इसके अलावा, स्मार्ट कॉन्ट्रैक्ट "परमाणु सेटलमेंट" (Atomic Settlement, यानी DvP - डिलीवरी वर्सस पेमेंट) को सक्षम बनाता है, जो अंतरराष्ट्रीय सहयोग में लेखांकन घर्षण और ट्रेडिंग पार्टनर जोखिम को मूलभूत रूप से समाप्त करता है।

इस प्रकार, मूल टोकन का सतत मूल्य स्थापित होता है: वे डिसेंट्रलाइज्ड लेजर के कुशल और सुरक्षित संचालन के लिए "सिस्टम सुरक्षा बजट" और नेटवर्क गैस शुल्क के रूप में कार्य करते हैं। यह मूल्य तर्क बाजार द्वारा सत्यापित हो चुका है—एथेरियम जैसी पब्लिक चेन पर, नेटवर्क एक्टिविटी और मूल टोकन खपत के बीच उच्च सकारात्मक सहसंबंध होता है, और एप्लिकेशन इकोसिस्टम की समृद्धि सीधे टोकन के मूल्य प्राप्ति में परिवर्तित होती है। जब तक नींव की पब्लिक चेन वास्तविक दुनिया के अंतर्राष्ट्रीय भुगतान, सप्लाई चेन फाइनेंस और क्लीयरिंग एंड सेटलमेंट सिस्टम के लिए महत्वपूर्ण लागत कमी और कार्यक्षमता में सुधार प्रदान करती रहेगी, तब तक इसके मूल टोकन का मूल्य चक्र स्व-संगठित फ्लाइव्हील प्रभाव बना सकता है।

4 अव्यवस्था नियंत्रण और बुनियादी ढांचा निर्माण

यदि टोकन की नींव की प्रोग्रामेबल मैकेनिज़्म इसके चक्रों के दौरान आंतरिक मूल्य को निर्धारित करती है, तो लगातार विकसित होते नियामक ढांचे इसकी आधुनिक मैक्रोइकोनॉमिक सिस्टम में अस्तित्व की सीमा और अनुपालन लागत को परिभाषित करते हैं। प्राइसवॉटरहाउसकॉपर्स की वार्षिक नियामक रिपोर्ट भी मानती है कि नियामक अब सीमाएं नहीं, बल्कि सक्रिय रूप से बाजार को पुनर्गठित कर रहे हैं, जिससे डिजिटल संपत्तियां जिम्मेदारी से विस्तार करने की संरचना बन सकें। वैश्विक स्तर पर, क्रिप्टो संपत्ति नियामक ढांचे का समय के साथ स्पष्ट विकास पथ देखा जा सकता है: “फंडिंग अव्यवस्था का नियंत्रण” से “बाजार अवसंरचना का नियंत्रण” और फिर “वर्गीकरण विवरण और डेटा-आधारित रिपोर्टिंग” तक। इसका मुख्य कारण यह है: क्रिप्टो मार्केट के विस्तार और संपत्ति की जटिलता में वृद्धि के साथ, वित्तीय जोखिम के संचरण के मार्ग पहले से केवल स्वतंत्र क्रिप्टो पारिस्थितिकी से, अब पारंपरिक अंतर्राष्ट्रीय पूंजी प्रवाह और मैक्रोवित्तीय स्थिरता प्रणाली में मौलिक रूप से स्थानांतरित हो गए हैं।

4.1 नियामक मार्ग का समय के साथ विकास

पारदेशी पूंजी प्रवाह के जीवन चक्र के संदर्भ में, नियामक पथ का विकास विभिन्न चरणों में उभरने वाले जोखिमों के प्रति आंतरिक प्रतिक्रिया और सक्रिय रूप से रोकथाम है, जिसे तीन चरणों में विभाजित किया जा सकता है:

4.1.1 प्रारंभिक चरण: वित्तपोषण अव्यवस्था का नियंत्रण

क्रिप्टो मार्केट के प्रारंभिक चरण में, बाजार केवल कथाओं पर आधारित प्रोजेक्ट्स से भरा हुआ था। चूंकि संपत्तियों की परिभाषा अस्पष्ट थी और वास्तविक अर्थव्यवस्था के नकदी प्रवाह का समर्थन नहीं था, वित्तीय जोखिम मुख्य रूप से नियामक अर्बिट्रेज, अवैध निवेश और इससे उत्पन्न निवेशकों के अधिकारों की हानि के रूप में प्रकट हुआ। बहुत सारे प्रोजेक्ट्स एक छोटे से व्यापार के बाद ही विफल हो गए। इस प्रकार की अव्यवस्था के सामने, नियामक की रक्षात्मक प्राथमिकता पारंपरिक मुद्रा और बिना आधार के टोकन के बीच अनियंत्रित विनिमय मार्गों को काटना था, जिसका उद्देश्य पारग्रामीय पूंजी के अवैध प्रवाह और मैक्रोफाइनेंशियल व्यवस्था पर उसके प्रणालीगत प्रभाव से बचना था। इस चरण की मुख्य विशेषता “घेराबंदी नियामकता” है—जिसका प्राथमिक लक्ष्य जोखिम के बाहरी प्रसार को रोकना है।

4.1.2 चरण द्वितीय: बाजार अवसंरचना शासन

एक्रिप्टो इकोसिस्टम के विकास के साथ, केंद्रीकृत विनिमय (CEX) और ट्रस्टेड संस्थाएँ तेजी से बढ़ रही हैं, जिससे बाजार में चरम संस्थागत केंद्रीकरण का जोखिम उत्पन्न हो गया है। हालाँकि, इन संस्थाओं में नियामक अनुपस्थिति के परिप्रेक्ष्य में धन का मिश्रण और आंतरिक नियंत्रण की कमी सामान्य है। जब मैक्रो तरलता संकुचन या आर्थिक नीति अनिश्चितता के प्रभाव का सामना करना पड़ता है, तो ऐसे जोखिम संतुलन की क्षमता रहित केंद्रीकृत नोड्स आसानी से पारंपरिक बैंकों की तरह "निकासी की लहर" को जन्म देते हैं और प्रबल समय-अनुकूल प्रभाव पैदा करते हैं। इसलिए, नियामक ध्यान नींव के अवसंरचना की स्थिरता के निर्माण पर स्थानांतरित हो गया है। नीति निर्माता अब संपत्ति पृथक्करण (Bankruptcy Remoteness) और स्वतंत्र तृतीय पक्ष के संग्रहण को अनिवार्य करने लगे हैं, ताकि संस्था की दिवालियापन की स्थिति में ग्राहकों की संपत्ति की पूर्णता सुनिश्चित हो सके, और एकल बिंदु विफलता से होने वाले प्रणालीगत जोखिम के प्रसार को काटा जा सके। इस चरण का मुख्य लक्षण "संस्थागत नियामकता" है—जिसमें पारंपरिक वित्तीय अवसंरचना सुरक्षा मानकों को एक्रिप्टो इकोसिस्टम में शामिल किया जा रहा है।

4.1.3 तीसरा चरण: वर्गीकरण विवरण और डेटा-आधारित प्रस्तुति

जब ब्लॉकचेन तकनीक को अंतरराष्ट्रीय लेनदेन की घर्षण को कम करने के लिए मुख्यधारा के वित्तीय प्रणाली में शामिल किया जा रहा है, तो नियामक गहरे पानी में प्रवेश कर रहे हैं। नियामक यह समझ रहे हैं कि जटिल संपत्ति रूपों के अनुकूल नहीं हो सकते। यूरोपीय संघ के क्रिप्टो संपत्ति बाजार नियम (MiCA) और लिकटेंस्टाइन के टोकन और विश्वसनीय सेवा प्रदाता कानून (TVTG) जैसे अग्रणी नियम, टोकन को "अधिकारों के कंटेनर" (Containers of Rights) के रूप में परिभाषित करते हैं और उनकी नींव की आर्थिक विशेषताओं के आधार पर कठोरता से वर्गीकृत नियामक दृष्टिकोण अपनाते हैं। साथ ही, नियामक उपकरण डिजिटलीकरण और API-केंद्रित होने की ओर तेजी से विकसित हो रहे हैं, जिसमें एक समन्वयित डेटा सबमिशन इंटरफ़ेस के माध्यम से ब्लॉकचेन पर तरलता और अंतरराष्ट्रीय पूंजी प्रवाह के लिए 24/7 पारदर्शी निगरानी की आवश्यकता होती है। इस चरण की मुख्य विशेषता "एम्बेडेड रेगुलेशन" है—जिसमें पालन की आवश्यकताओं को प्रौद्योगिकी की नींव में समाहित किया जाता है।

4.2 टोकन मूल्य प्रकार के आधार पर भिन्न नियमन

नियामक विभिन्न मूल्य स्थिरकों के टोकन के लिए भिन्न संगति आवश्यकताओं और नीति उपकरणों का उपयोग करते हैं।

नेटवर्क की लचीलापन और धोखाधड़ी के खिलाफ पारदर्शिता को मजबूत करने के लिए स्वयं के टोकन के नियामक तर्क को डिज़ाइन किया गया है। गैर-एनोनिमस क्रिप्टो संपत्तियाँ, जिनके पास संभावित नियामक अनुपालन के लाभ होते हैं, औसतन एनोनिमस समकक्षों की तुलना में उल्लेखनीय रूप से अधिक बाजार मूल्य रखती हैं (Cremers et. al, 2025)। स्वयं के टोकन में डिसेंट्रलाइज़ेशन और ब्लैंक-एस्टेट की विशेषताएँ होती हैं, और उनका जारीकरण और सेटलमेंट पूरी तरह से ब्लॉकचेन पर होता है। जटिल मैक्रो-परिदृश्य में, यह एनोनिमिटी उपयोगकर्ताओं को स्वायत्तता प्रदान करती है, लेकिन साथ ही अनुपालन की आवश्यकताओं से बचने के लिए दुरुपयोग की संभावना भी रखती है। अंतर्राष्ट्रीय धोखाधड़ी रोकथाम नियामक संगठन (जैसे FATF) ने अपने कई अद्यतन मार्गदर्शिकाओं में, VASPs (वर्चुअल एसेट सर्विस प्रोवाइडर्स) के लिए धोखाधड़ी रोकथाम पारदर्शिता को प्रमुख नियामक क्षेत्र के रूप में सूचीबद्ध किया है। स्वयं के टोकन और उनके सेवा प्रदाताओं के मामले में, नियामक उपकरण पूरी तरह से ऑन-चेन विश्लेषण (On-chain Analytics) और FATF के "यात्रा नियम" (Travel Rule) के अनिवार्य क्रियान्वयन पर निर्भर करते हैं, जो लेनदेन के दोनों पक्षों की वास्तविक पहचान की पारदर्शिता और पंजीकरण की मांग करता है। अर्थात, डिसेंट्रलाइज़्ड नेटवर्क संरचना को बिना नुकसान पहुँचाए, सेवा प्रदाता के माध्यम से संगति प्राप्त करना।

सपोर्टेड टोकन के नियामक तर्क का आधार ऑफ-चेन संपत्ति के ऑडिट और तरलता प्रबंधन पर होता है। सपोर्टेड टोकन का मूल्य उनके ऑफ-चेन संपत्ति के प्रति कठोर भुगतान के प्रतिबद्धता पर टिका हुआ है। इसकी मुख्य कमजोरी ऑन-चेन लेज़र प्रमाण और ऑफ-चेन वास्तविक भंडार के बीच संभावित अवधि असंगति और मूल्य विचलन में है। मैक्रो झटकों के सामने, नियामकता "डी-पीगिंग" जोखिम को रोकने पर केंद्रित है। अमेरिकी मनी कंट्रोलर ऑफ़ द कॉइन (OCC) द्वारा फरवरी 2026 में प्रकाशित नियामक प्रस्ताव में स्थिर मुद्रा प्रकाशकों को 100% उच्च-गुणवत्ता तरल संपत्ति भंडार रखने और मासिक रिपोर्टिंग और वार्षिक समीक्षा के लिए अनिवार्य किया गया है, जिससे पारंपरिक वित्तीय संपत्ति ऑडिट मानकों को ऑन-चेन पर अधिक सूक्ष्मता से शामिल किया गया है। आधुनिक नियामक ढांचा प्रकाशकों को हाई-फ्रीक्वेंसी तीसरे पक्ष की स्वतंत्र ऑडिट को समाहित करने, उच्च-जोखिम संपत्ति निवेश के प्रतिशत को कठोरता से सीमित करने, और दोहरी तरलता पूल स्थापित करने का अनुवाद करता है, जिससे प्रचलित सामग्री को 100% या अधिक मात्रा में उच्च-गुणवत्ता तरल संपत्ति (HQLA) से कवर किया जा सके। अर्थात, पारंपरिक वित्तीय संपत्ति ऑडिट मानकों का उपयोग करके, ऑन-चेन मूल्य स्थिरता के लिए विश्वसनीयता का समर्थन प्रदान किया जाता है।

4.3 कॉम्प्लायंस नियमों का "कोडीकरण"

उच्च आवृत्ति और जटिल अंतरराष्ट्रीय कॉर्पोरेट लेनदेन को संभालते समय, पारंपरिक पश्चात् जिम्मेदारी निर्धारण नियमन का सामना अंतरराष्ट्रीय कानून लागू करने की उच्च लागत और सूचना में देरी से करना पड़ता है। पूंजी प्रवाह की दक्षता को बढ़ावा देने और वित्तीय सुरक्षा को बनाए रखने के बीच संतुलन प्राप्त करने के लिए, कई देशों के नियामक निकाय "अनुपालन नियमों को कोडित करने" के मूलभूत नवाचार को प्रोत्साहित कर रहे हैं।

डिजिटल अस्तित्व प्रमाणीकरण (KYC/AML), धन शोधन यात्रा नियम सीमाएँ और विशिष्ट न्यायपालिकाओं के लिए पूंजी स्थानांतरण सीमाएँ, ERC-3643 जैसे अनुपालन के लिए डिज़ाइन किए गए टोकन मानकों (T-REX प्रोटोकॉल) के माध्यम से स्मार्ट कॉन्ट्रैक्ट के नीचे कोड में सीधे हार्डकोड किए गए हैं। इसका अर्थ है कि यदि कोई बहुराष्ट्रीय कंपनी द्वारा शुरू की गई टोकनीकृत संपत्ति का स्थानांतरण पूर्वनिर्धारित अनुपालन सफेद सूची की शर्तों को पूरा नहीं करता है, या गतिशील रूप से अपडेट किए गए प्रतिबंधित सूची को ट्रिगर करता है, तो यह लेनदेन ब्लॉकचेन प्रोटोकॉल स्तर पर स्वचालित रूप से रोक दिया जाएगा। ऐसा नियामक बुनियादी ढांचा, जो कानूनी तर्क को अपरिवर्तनीय कोड तर्क में परिवर्तित करता है, न केवल बहुराष्ट्रीय व्यापार की अनुपालन प्रमाणीकरण लागत में काफी कमी करता है, बल्कि चरम मैक्रोआर्थिक सदमों के दौरान कानूनी पूंजी प्रवाह के लिए बुनियादी ढांचे की गारंटी भी प्रदान करता है। यह नियामक परिप्रेक्ष्य के "बाद में जवाबदेही" से "पहले से समाहित" में मौलिक परिवर्तन को दर्शाता है। DFCRC रिपोर्ट में अनुमान है कि यदि नियामक ढांचा स्पष्ट है, तो टोकनीकृत वित्तीय बाज़ार ऑस्ट्रेलिया के लिए सैकड़ों अरब ऑस्ट्रेलियाई डॉलर का आर्थिक लाभ प्रदान कर सकते हैं, और डिजिटल संपत्ति की संभावनाओं को मुक्त करने के लिए नियामक बुनियादी ढांचे के निर्माण पर निर्भरता है9।

5 सारांश और भविष्यवाणी

टोकनाइजेशन तकनीक वैश्विक वित्तीय बुनियादी ढांचे के नींव को पुनर्गठित कर रही है, जबकि मैक्रो भू-राजनीतिक तनाव और लगातार उच्च आर्थिक नीति अनिश्चितता इस नवीन मूल्य वाहक के लिए एक परीक्षण के रूप में कार्य कर रहे हैं। तीव्र उतार-चढ़ाव में, क्रिप्टो बाजार में केवल "कथा स्फीति" और बिना आधार के संपत्तियाँ धीरे-धीरे हटा दी जा रही हैं, और बाजार का ध्यान और तरलता वास्तविक मूल्य समर्थन वाले टोकन की ओर तेजी से केंद्रित हो रही है।

इस अध्ययन में पाया गया कि वास्तविक रूप से चक्रों को पार करने की क्षमता रखने वाले स्थायी टोकन में आमतौर पर कुछ स्पष्ट विशेषताएँ होती हैं:

एक, यह वास्तविक आय से जुड़ाव प्रदान करता है और ऑफ-चेन संपत्ति के विश्वसनीयता को ऑन-चेन पर लाता है;

दूसरा, यह अंतरराष्ट्रीय लेनदेन के निष्पादन लागत में महत्वपूर्ण कमी ला सकता है और प्रोग्रामेबलिटी के माध्यम से व्यावसायिक विश्वास को पुनर्परिभाषित कर सकता है;

तीसरा, यह डिसेंट्रलाइज्ड नेटवर्क सुरक्षा बजट का कार्य करता है, जिसका मूल्य इकोसिस्टम के वास्तविक उपयोग की आवृत्ति और लागत कम करने तथा कार्यक्षमता बढ़ाने की क्षमता में संचित होता है। यह प्रकार का टोकन वास्तविक आधार से अलग एक अनुमानित प्रतीक नहीं है, बल्कि वास्तविक आर्थिक गतिविधियों में समाहित, विशिष्ट कार्य, आय संबंध या अधिकार व्यवस्था को संभालने में सक्षम मूल्य का वाहक है।

वर्तमान में, वैश्विक नियामक ढांचा प्रारंभिक प्रतिक्रियात्मक घेराबंदी से गतिशील रूप से एम्बेडेड नियम निर्माण की ओर बदल रहा है। वर्गीकरण विवरण और अनुपालन कोडिफिकेशन के माध्यम से, नियामक प्राधिकरण उच्च गुणवत्ता वाले डिजिटल संपत्तियों को मुख्यधारा क्लीयरिंग और सेटलमेंट प्रणाली में सावधानीपूर्वक शामिल कर रहे हैं।

इस अपरिवर्तनीय वित्तीय विकास के संदर्भ में, इस लेख द्वारा सभी बाजार प्रतिभागियों के लिए निम्नलिखित सुझाव दिए जाते हैं:

व्यवसायों को ऑन-चेन संपत्ति को वैश्विक पूंजी चक्रण की दक्षता में सुधार के लिए बुनियादी ढांचे के रूप में देखना चाहिए। अंतरराष्ट्रीय निपटान के संदर्भ में, मुद्रा विनिमय दर के जोखिम को कम करने और संस्थागत घर्षण को कम करने के लिए कॉम्प्लायंस स्थिर मुद्राओं का प्राथमिकता दें; साथ ही, उच्च उतार-चढ़ाव वाले मूल टोकन और कठोर नियमन के अधीन समर्थित टोकन के बीच स्पष्ट अंतर बनाएं और भिन्न धन प्रबंधन रणनीतियाँ अपनाएं।

प्रकाशक और वित्तीय संस्थानों के लिए, "कॉइन जारी करना ही फंडिंग" के पुराने तरीके को पूरी तरह से छोड़ देना आवश्यक है। डिजिटल संपत्ति डिजाइन का केंद्र पूरी तरह से "अधिकार समाहित करने" पर स्थानांतरित होना चाहिए—नीचले स्मार्ट कॉन्ट्रैक्ट में संपत्ति के गुणों को स्पष्ट, अपरिवर्तनीय ढंग से परिभाषित करें, और ERC-3643 जैसे अनुपालन-उन्मुख टोकन मानकों को सक्रिय रूप से अपनाएं, ताकि बाजार को पारदर्शी, वास्तविक समय में ऑडिट के योग्य मूल्य प्रमाण और वास्तविक भंडार समर्थन प्रदान किया जा सके।

नीति निर्माताओं के लिए, तकनीकी तटस्थता के सावधानीपूर्ण सिद्धांत को अपनाने की सलाह दी जाती है, और "अनुपालन एक कोड" के नियामक प्रतिरूप में नवाचार को बढ़ावा दें। अंतरराष्ट्रीय धोखाधड़ी और प्रणालीगत वित्तीय जोखिम से बचने की सीमा को बनाए रखते हुए, बहुपक्षीय सहमति पर आधारित एकल पुस्तक के निर्माण को प्रोत्साहित करें, जिसमें राष्ट्रीय संप्रभुता का विश्वास और प्रोग्रामेबल तकनीक का गहरा सम्मिश्रण हो, ताकि डिजिटल अर्थव्यवस्था के युग के लिए अगली पीढ़ी के वित्तीय अवसंरचना का निर्माण किया जा सके।