लेखक: चेन मिंगकुन के मैक्रो ऑब्जर्वेशन

यह लेख मुख्य रूप से पांच प्रश्नों के उत्तर देता है:

पहला, जब युद्ध शुरू होता है, तो बाजार पहले क्या पुनर्मूल्यांकन करता है;

दूसरा, क्यों विभिन्न युद्धों के लिए विभिन्न संपत्ति भाषाएँ होती हैं;

तीसरा, चार युद्ध गतिकी, जो क्रमशः किस चरण के चर को पुनर्लिखित करती हैं;

चौथा, कौन से आधुनिक युद्ध के संपत्ति नमूने सबसे अधिक बार-बार समीक्षा के योग्य हैं;

पाँचवाँ, युद्ध का निर्णय कैसे विधि और पोजीशन में लागू किया जाए।

अगर आप निवेश पोजीशन पर अधिक ध्यान देते हैं, तो सीधे पांचवें भाग को देखें।

बहुत से लोग युद्ध को देखते हैं, और पहले समाचार देखते हैं।

और मैक्रो निवेशक जो देखते हैं, वह अक्सर समाचार नहीं, बल्कि: संपत्ति क्रम में परिवर्तन शुरू हो गया है।

पिछले महीने, मध्य पूर्व में फिर से युद्ध शुरू हुआ, मैंने त्सिंगहुआ ज़िजिंग गार्डन के अपने डेस्क पर आधुनिक युद्ध के विभिन्न संघर्षों और संपत्ति के विकास को बार-बार देखा, और मैं एक बात को और अधिक स्पष्टता से समझने लगा:

युद्ध सबसे पहले अक्सर विश्व व्यवस्था को नहीं, बल्कि संपत्ति के क्रम को बदल देता है।

मेरी राय में, युद्ध और संपत्ति का अध्ययन करते समय, सबसे महत्वपूर्ण बात दृष्टिकोण नहीं, भावना नहीं, और न ही व्याख्या का अधिकार हासिल करना है। वास्तविक रूप से महत्वपूर्ण है:

युद्ध को चरों में विभाजित करें, चरों को कीमतों में लागू करें, और फिर कीमतों को पोजीशन में लागू करें।

इसलिए, "युद्ध आ रहा है तो क्या खरीदें" से अधिक महत्वपूर्ण प्रश्न वास्तव में है:

जब युद्ध शुरू होता है, तो बाजार पहले क्या पुनर्मूल्यांकन करता है?

यह लेख गंभीर व्यापारियों के लिए लिखा गया है। दर्शकों के लिए नहीं, और न ही उन लोगों के लिए जो "युद्ध में क्या खरीदें" जैसी एक बात सुनना चाहते हैं।

अगली बड़ी लहर आए तो अगर आप थोड़ा कम अनुसरण करेंगे, थोड़ा अधिक निर्णय लेंगे; थोड़ा कम भावनाएँ, थोड़ा अधिक तरीके अपनाएंगे—तो यह लेख मूल्यवान हो जाएगा।

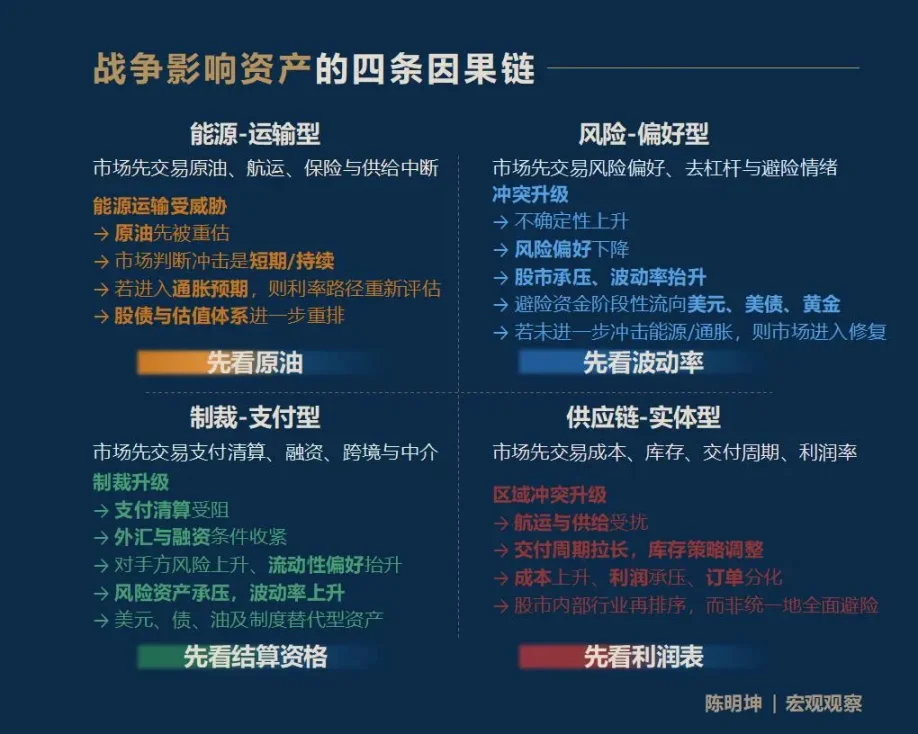

एक, युद्ध संपत्ति को प्रभावित करता है, यह एक उत्तर नहीं, बल्कि चार मार्ग हैं

सबसे पहले निष्कर्ष दें, युद्ध आस्तियों को प्रभावित करता है, सबसे सामान्य एक एकल उत्तर नहीं है, बल्कि चार पूरी तरह से अलग प्रसार मार्ग हैं:

पहला प्रकार, ऊर्जा-परिवहन युद्ध।

बाजार पहले कच्चे तेल, शिपिंग, बीमा और आपूर्ति विघटन के जोखिम का व्यापार करता है।

दूसरा, जोखिम-पसंद टकराव।

बाजार पहले वोलेटिलिटी, जोखिम पसंद, लीवरेज कम करने और बचाव की भावना को ट्रेड करता है।

तीसरा, प्रतिबंध—भुगतान आधारित युद्ध।

Market first trades payment, settlement, financing, cross-border settlement, and financial intermediary functions.

चौथा, आपूर्ति श्रृंखला—वास्तविक संघर्ष।

Market first trades cost, inventory, delivery cycle, profit margin, and industry reordering.

निवेशकों के लिए, सभी उत्तर जानना सबसे महत्वपूर्ण नहीं है, बल्कि बाजार के शोर में, सबसे पहले पुनर्मूल्यांकित होने वाले चर को जल्द से जल्द पकड़ना है।

मैं इसे प्राथमिक चर कहता हूँ।

जो व्यक्ति प्रथम क्रम के चर को पकड़ लेता है, वह बाद के मूल्य पथ को आसानी से समझ सकता है।

Jumping to conclusions about assets during volatile markets often leads to being corrected by the market.

अगर इस फ्रेमवर्क को सबसे आसानी से याद रखने वाली एक वाक्य में संकुचित किया जाए, तो वह है:

ऊर्जा—परिवहन, पहले कच्चे तेल को देखें;

रिस्क-प्रिफरेंस, पहले वोलैटिलिटी देखें;

प्रतिबंध—भुगतान प्रकार, पहले निपटान योग्यता देखें;

सप्लाई चेन — भौतिक, पहले लाभ और हानि विवरण देखें।

ध्यान दें, ये चार कारण-परिणाम श्रृंखलाएँ व्यापक नहीं हैं, बल्कि प्रवेश बिंदु हैं।

युद्ध का संपत्ति पर प्रभाव अक्सर अधिक लंबी, बारीक और अधिक जटिल श्रृंखला के माध्यम से फैलता है। उदाहरण के लिए, वर्तमान संयुक्त राज्य अमेरिका-इजरायल-ईरान संघर्ष कैसे छह महीने बाद अन्न की कीमतों को प्रभावित करेगा? प्राकृतिक गैस पर असर, खाद पर, खाद पर अन्न, और अन्न पर मुद्रास्फीति और कमजोर देशों की संपत्ति पर—ऐसा मार्ग भी प्रभावी है।

मैं जो प्रदान करना चाहता हूँ, वह एक निश्चित उत्तर नहीं, बल्कि एक व्यापक अवलोकन विधि है: जिससे प्रत्येक बाजार प्रतिभागी अपनी निजी कारण-परिणाम श्रृंखला बना सके।

युद्ध आ गया है, कौन सा चर बाजार की पहली भाषा बन जाएगा?

द्वितीय, युद्धकाल में सबसे अधिक भ्रमित किए जाने वाले चार दृष्टिकोण

इससे पहले कि मैं विश्लेषण में जाऊँ, मैं इस भाग की विचारधारा की व्याख्या करना चाहता हूँ:

Falsifiability.

मैं उस अस्पष्ट सही बात पर विश्वास नहीं करता जो कभी भी कीमत और पोजीशन पर नहीं उतरती।

वास्तविक रूप से युद्ध अध्ययन का महत्व यह है कि आप अपने निर्णय को बाजार में डालकर उसकी जांच करें।

Meaningful research statements must be falsifiable.

अतीत के तथ्य, जो अतीत के निर्णय की पुष्टि या खंडन करते हैं; भविष्य के लाभ या हानि, जो वर्तमान के निर्णय की पुष्टि या खंडन करते हैं (यह कठोर कथन है, लेकिन ऐसा ही सच है)।

युद्ध बढ़ रहा है, बाजार में सबसे आम कुछ वाक्य तुरंत प्रकट हो जाते हैं:

Gold will definitely rise.

Bitcoin is digital gold and a safe haven.

जब तेल की कीमतें बढ़ती हैं, तो शेयर बाजार लगातार गिरता है।

मिलिट्री से लाभ मिलेगा, तो मिलिट्री खरीदें।

इन बातों की समस्या यह नहीं है कि वे अवश्य गलत हैं,

और इसलिए कि वे बहुत तेज़, बहुत व्यवस्थित और बहुत सामान्य ज्ञान जैसे लगते हैं।

इस विचार की नींव में “नाव पर तलवार का निशान बनाना” है। युद्ध एकल दिशा नहीं लाता, बल्कि विभिन्न गति, स्तर और कारण-परिणाम तर्क वाली एक श्रृंखला कीमत निर्धारण प्रक्रियाओं को लाता है।

इसलिए, युद्ध संपत्ति के गतिकी विश्लेषण में प्रवेश करने से पहले, इन सबसे आसान भ्रमित करने वाली अंतर्ज्ञानों को हटा देना आवश्यक है।

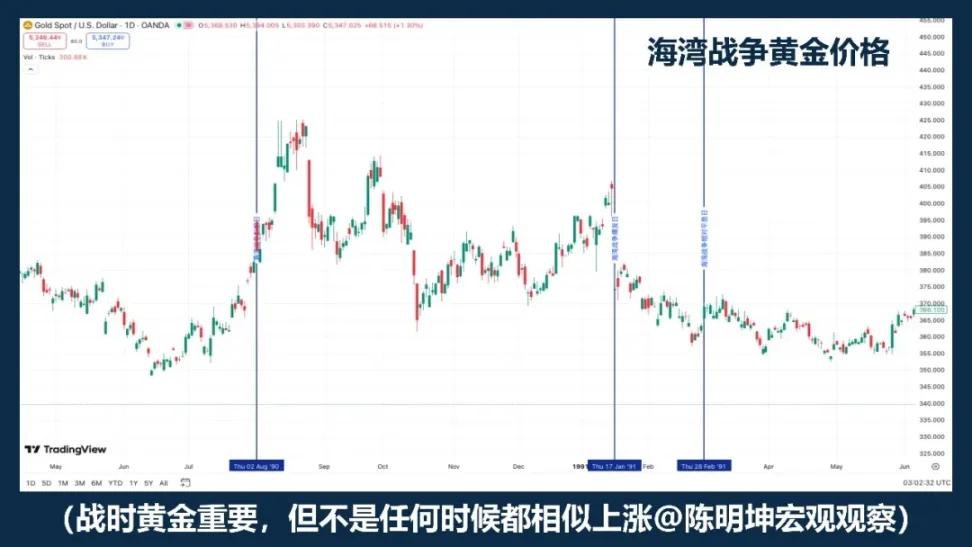

01 | युद्धकाल में सोना खरीदें, क्या?

Gold is certainly one of the most priority assets to observe during war.

यदि "युद्ध = सोने की बढ़ोतरी" एक विश्वसनीय सूत्र है, तो विभिन्न युद्ध नमूनों में सोना कम से कम समान दिशा में चलना चाहिए।

लेकिन ऐतिहासिक कीमतें ऐसी नहीं हैं।

जो बातें आसानी से बोली जाती हैं, वे अक्सर सोचने में सबसे बड़ी बाधा बन जाती हैं।

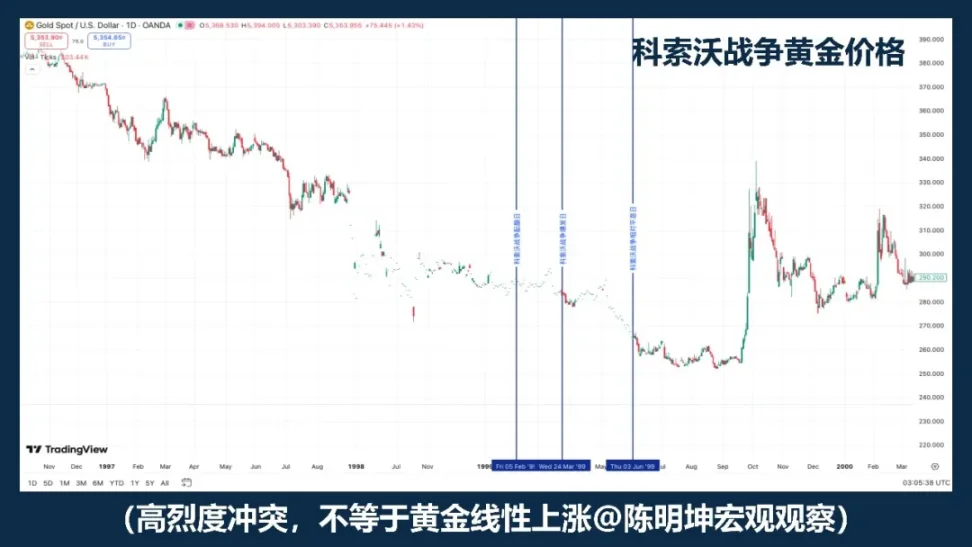

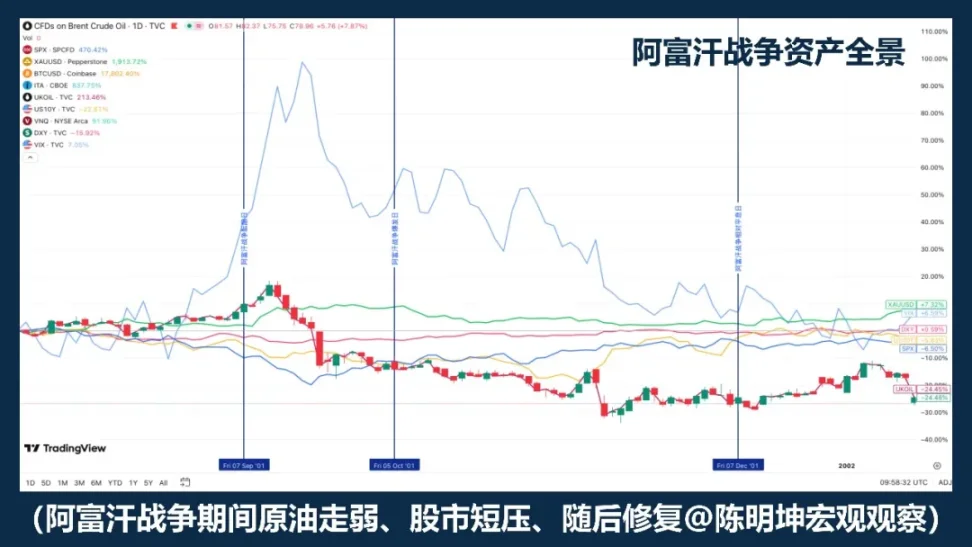

1999 की कोसोवो युद्ध एक अच्छा विपरीत उदाहरण है। उच्च-तीव्र संघर्ष के स्वयं कारण, स्वतः ही सोने की एकदिशा मजबूती का अनुमान नहीं लगाया जा सकता।

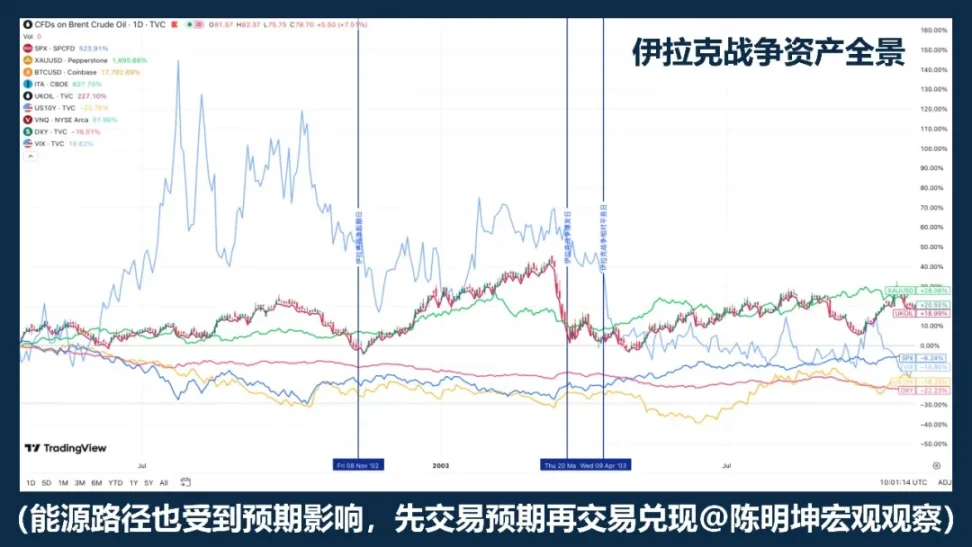

2003 के इराक युद्ध ने एक अन्य संरचना को उजागर किया: सोना अधिकतर युद्ध की उम्मीद के तीव्र होने के चरण में खरीदा जाता है, और आधिकारिक रूप से युद्ध शुरू होने के बाद गिरावट और दोलन की ओर मुड़ जाता है।

Rigobon और Sack के द्वारा इराक युद्ध जोखिम पर किए गए अध्ययन भी इस बात का समर्थन करते हैं: जब युद्ध का जोखिम बढ़ता है, तो तेल की कीमतें, स्टॉक मूल्य, अमेरिकी सरकारी बॉन्ड ब्याज दरें, क्रेडिट स्प्रेड और डॉलर में महत्वपूर्ण प्रतिक्रिया देखी जाती है, लेकिन सोना समान रूप से मजबूत सांख्यिकीय प्रतिक्रिया नहीं दर्शाता है।

जो वास्तव में याद रखने लायक है, वह कोई एक वर्ष नहीं, बल्कि एक अधिक महत्वपूर्ण तथ्य है:

Gold is often traded not on the war itself, but on the expectation of war.

अधिक सटीक बात यह नहीं है कि "युद्ध के समय सोना खरीदें", बल्कि:

सोना आमतौर पर युद्ध के दौरान प्राथमिक निरीक्षण वाला संपत्ति होता है, लेकिन युद्ध का मैकेनिकल लॉन्ग बटन नहीं होता है।

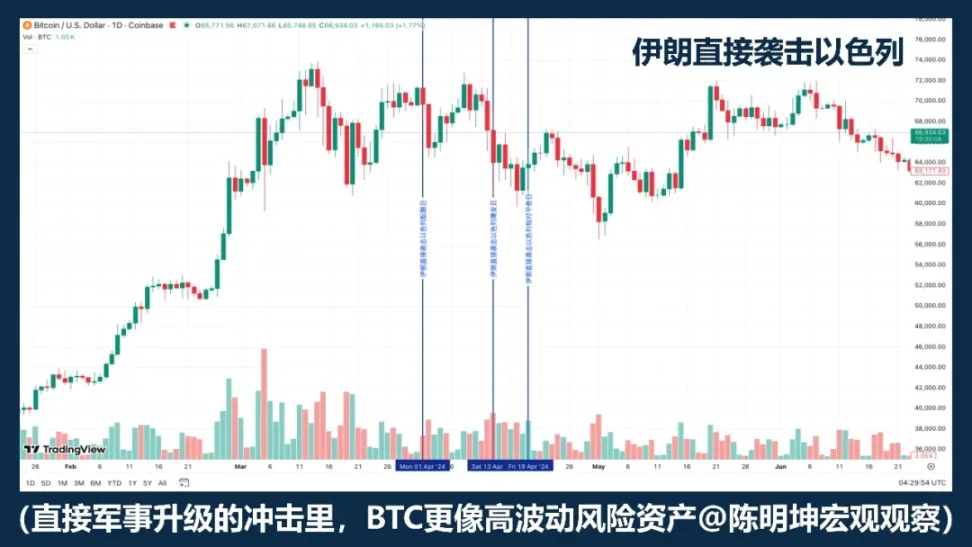

02 | क्या बिटकॉइन एक सुरक्षित आश्रय संपत्ति है?

बिटकॉइन को सिर्फ “सुरक्षित आश्रय संपत्ति” के रूप में वर्गीकृत करना स्वयं ही पर्याप्त रूप से सटीक नहीं है।

अगर युद्ध आने पर BTC हमेशा बढ़ता है, तो विभिन्न युद्धों के नमूनों में इसका प्रदर्शन कम से कम काफी समान होना चाहिए। लेकिन रूस-यूक्रेन संघर्ष, इजरायल-हमास संघर्ष और हाल के मध्य पूर्व के तनाव के मामलों में, ऐसा नहीं हुआ: कभी यह गिरता है, कभी मजबूत होता है, कभी पहले गिरता है और फिर स्थिर हो जाता है।

यह पर्याप्त है:

War is not a direct dependent variable of BTC price movements.

यदि बाजार में पहले लिक्विडिटी संकुचन, जोखिम से बचने और लीवरेज कम करने की बात होती है, तो BTC अक्सर बचाव आस्ति की तरह नहीं, बल्कि उच्च उतार-चढ़ाव वाली जोखिम आस्ति की तरह व्यवहार करता है। क्योंकि इस स्थिति में, बाजार आमतौर पर उच्च उतार-चढ़ाव, उच्च बीटा और त्वरित नकदी में परिवर्तित किए जा सकने वाली संपत्तियों को बेचता है।

दूसरे शब्दों में, अक्सर युद्ध से बचने के लिए बाजार को "इसे खरीदें" नहीं, बल्कि सभी उच्च स्थिरता वाले संपत्तियों को एक साथ कम करने के लिए मजबूर करता है।

In this scenario, it behaves more like a risk-on tech asset than a safe-haven asset.

लेकिन इसका मतलब यह नहीं है कि इसमें कोई विशेषता नहीं है।

इसका सोने से सबसे बड़ा अंतर यह है कि यह केवल एक व्यापारिक संपत्ति ही नहीं है, बल्कि एक ऐसी डिजिटल संपत्ति है जिसे क्रॉस-बॉर्डर रूप से स्थानांतरित किया जा सकता है, जो 24/7 चलती है और एकल बैंकिंग प्रणाली पर निर्भर नहीं है।

इसलिए, यह अधिक सटीक होगा कि 「BTC क्या बचाव का साधन होगा」 के बजाय:

BTC युद्ध में एक मशीनी सुरक्षित आश्रय संपत्ति नहीं है।

इसे विभिन्न युद्ध चरणों में बाजार द्वारा जोखिम संपत्ति, तरलता संपत्ति या विकल्प निपटान उपकरण के रूप में व्यापार किया जाता है।

युद्ध सीधे इसकी वृद्धि या कमी निर्धारित नहीं करता है।

युद्ध वास्तव में उसके उन गुणों में निर्णय लेता है, जिनके साथ बाजार वर्तमान में व्यापार करना पसंद करता है।

03 | तेल बढ़ा, क्या शेयर जरूर गिरेंगे?

यह युद्ध अध्ययन में सबसे आसान वाक्य है जो बोला जा सकता है।

मध्य पूर्व में युद्ध होने पर अक्सर तेल की कीमतें पहले प्रतिक्रिया करती हैं, यह सही है। क्योंकि मध्य पूर्व में सामान्य जोखिम नहीं, बल्कि ऊर्जा परिवहन स्वयं जुड़ा हुआ है। EIA के डेटा स्पष्ट हैं: 2024 में हॉर्मुज़ जलडमरूमध्य से होकर लगभग 20 मिलियन बैरल/दिन तेल परिवहित हुआ, जो वैश्विक तेल तरल उपभोग के लगभग 20% के बराबर है; वैश्विक LNG व्यापार का लगभग 20% भी इससे होकर गुजरता है। जब भी बाजार इस मार्ग की चिंता करने लगता है, तो कच्चे तेल की कीमत स्वाभाविक रूप से पहले बढ़ जाती है।

लेकिन समस्या यह है कि तेल के बढ़ने से शेयर गिरने का निश्चित अर्थ नहीं होता।

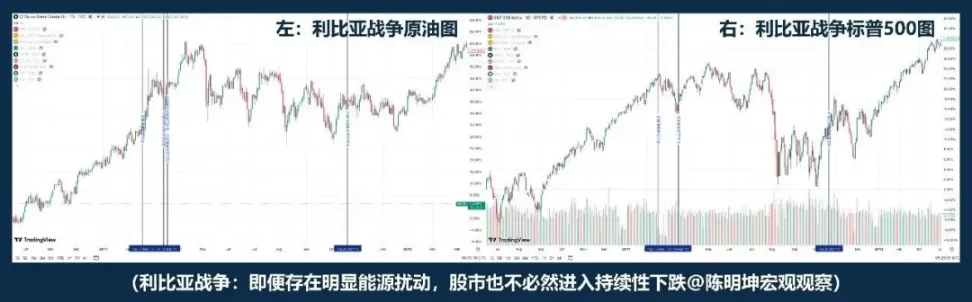

गल्फ युद्ध का इतिहास हमें सिखाता है कि "तेल बढ़ता है, शेयर गिरते हैं" पहला प्रतिक्रिया चरण हो सकता है; लेकिन जैसे-जैसे युद्ध की स्थिति स्पष्ट होती है और सबसे खराब परिदृश्य फैलना बंद हो जाता है, बाजार बाद में जोखिम में सुधार का व्यापार करता है, और शेयर बाजार फिर से बढ़ता है।

लीबिया संघर्ष एक अलग नमूना प्रस्तुत करता है: जो «तेल बढ़े, शेयर गिरें» के बजाय «तेल और शेयर विपरीत नहीं» के करीब है। «तेल बढ़े, शेयर गिरें» युद्ध का वास्तविक तर्क नहीं है।

अगर गल्फ युद्ध और लीबिया युद्ध दूर की घटनाएँ लगते हैं, तो 2024 में ईरान का इज़राइल पर हमला अधिक निकट का उदाहरण प्रस्तुत करता है। कच्चे तेल सबसे पहले ऊपर की ओर बढ़ता है, और आक्रमण के आरंभ से शांति के दिन तक, "तेल गिरता है, स्टॉक गिरते हैं"; फिर स्टैंडर्ड एंड पूअर्स 500 इसके कारण सिस्टमिक गिरावट में नहीं पड़ा।

रिगोबोन और सैक ने इराक युद्ध के अध्ययन में भी पाया कि जब युद्ध का जोखिम बढ़ता है, तो केवल तेल ही नहीं, बल्कि तेल की कीमतें, शेयर बाजार, अमेरिकी सरकारी बॉन्ड की ब्याज दरें, क्रेडिट स्प्रेड और डॉलर सभी एक साथ बदलते हैं। दूसरे शब्दों में, बाजार केवल तेल का ही व्यापार नहीं कर रहा है, बल्कि एक साथ वृद्धि, मुद्रास्फीति, भागने की भावना और वित्तपोषण की स्थिति का भी व्यापार कर रहा है।

तो, वास्तविक रूप से महत्वपूर्ण बात यह नहीं है कि "तेल बढ़ा या नहीं", बल्कि आगे की तीन बातें हैं:

पहला, यह ऊर्जा संकट छोटा है या लंबा;

दूसरा, क्या मध्यम अवधि की मुद्रास्फीति की अपेक्षा में प्रवेश होगा;

तीसरा, क्या केंद्रीय बैंक ब्याज दर के मार्ग को फिर से लिखेगा।

इसलिए, यह कहना अधिक सटीक होगा कि 'तेल बढ़ रहा है, स्टॉक गिर रहे हैं' नहीं, बल्कि:

ऊपर की ओर जा रही तेल की कीमतें अक्सर युद्ध मूल्यनिर्धारण की शुरुआत होती हैं; शेयर बाजार आगे कैसे बढ़ेगा, यह देखना होगा कि इस प्रभाव से वृद्धि, मुद्रास्फीति और ब्याज दरों को आगे कैसे बदला जाएगा।

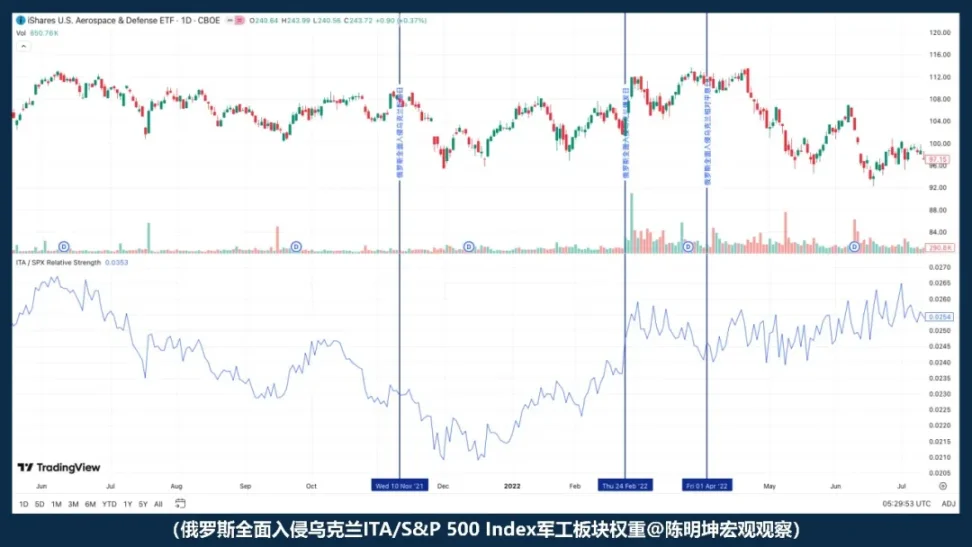

04 | युद्ध से लाभ मिलने पर, रक्षा स्टॉक जरूर कमाएंगे?

"युद्ध सैन्य उद्योग के लिए लाभदायक है" इस वाक्य की सबसे बड़ी समस्या यह नहीं कि यह गलत है, बल्कि यह है कि यह लोगों को यह गलत धारणा देता है कि उन्होंने पहले ही समझ लिया है।

बिल्कुल त論理 है:

जब स्थिति तनावपूर्ण होती है, तो सुरक्षा मुद्दे महत्वपूर्ण हो जाते हैं, रक्षा खर्च के अनुमान में सुधार होता है, और ऑर्डर के लिए संभावनाएँ खुल जाती हैं, इसलिए रक्षा क्षेत्र स्वाभाविक रूप से लाभान्वित होने की दिशा में है।

लेकिन बाजार इतना सरल नहीं है।

उद्योग को लाभ होना, शेयर मूल्य के तुरंत बढ़ने के समान नहीं है;

Stock price rising doesn't mean outperforming the market.

यूक्रेन-रूस युद्ध के सम्पूर्ण आक्रमण के बाद, ITA की स्पी 500 के सापेक्ष ताकत बढ़ने के बजाय कमजोर हो गई। अर्थात, युद्ध की शुरुआत के क्षण पर, बाजार तुरंत "रक्षा उद्योग को लाभ" के अनुसार व्यापार नहीं कर रहा था। इसने पहले अधिक व्यापक शक्तियों पर व्यापार किया: जोखिम पसंदीदगी, तरलता, मैक्रो अनिश्चितता।

इसलिए, यह कहना कि "युद्ध सैन्य उद्योग के लिए लाभदायक है, केवल सैन्य उद्योग खरीदें" अधिक सटीक नहीं है, बल्कि:

युद्ध सैन्य विषय को बढ़ाता है, लेकिन जब यह शुरू होता है, तो बाजार द्वारा पहले कीमत निर्धारित किया जाने वाला, आदेश नहीं, बल्कि जोखिम की प्रवृत्ति होती है।

मिलिट्री क्या बेहतर प्रदर्शन कर सकता है, यह कभी भी यह निर्भर नहीं करता कि तर्क सही है या नहीं,

यह मूल्यांकन, अपेक्षाओं में अंतर, और बाजार द्वारा सबसे पहले किस चर का व्यापार किया जाएगा, इन पर निर्भर करता है।

युद्ध में सबसे खतरनाक बात अक्सर बिना किसी दृष्टिकोण के होना नहीं होता,

बल्कि जल्दी से राय रखना।

तीसरा: वास्तविक समस्या: जब युद्ध आ जाए, तो बाजार सबसे पहले किसका पुनर्मूल्यांकन करेगा?

इन गलत वर्गीकरणों को अलग करने के बाद, वास्तविक समस्या सामने आ गई:

युद्ध एक ऐसा एकल चर नहीं है जो सीधे संपत्ति के उतार-चढ़ाव को निर्धारित करता है, यह अधिक एक ट्रिगर की तरह है।

जो बात बाजार की प्रतिक्रिया को निर्धारित करती है, वह केवल संघर्ष ही नहीं है,

बल्कि युद्ध प्रकार, मैक्रो चक्र, घटना की अपेक्षा में अंतर, और सबसे महत्वपूर्ण प्राथमिक चर।

इसलिए, प्रश्न अब "युद्ध किसे लाभदायक है और किसे हानिकारक है" नहीं है, बल्कि:

बाजार इसकी कीमत निर्धारित करने के लिए पहले किस भाषा का उपयोग करेगा।

अगला, जिसकी चर्चा की जाएगी, वह भावनात्मक निर्णय नहीं, बल्कि संपत्ति मूल्यांकन में प्रवेश करने वाली चार वास्तविक युद्ध गतिशीलताएँ हैं।

चार युद्ध गतिशीलताएँ: युद्ध को समझने के लिए, पहले देखें कि यह किस प्रकार का है

युद्ध को समझने के लिए केवल युद्धक्षेत्र को ही नहीं देखना चाहिए।

इससे अधिक महत्वपूर्ण है कि यह निर्धारित करे कि यह पहले किस स्तर के चर को पुनः लिखता है।

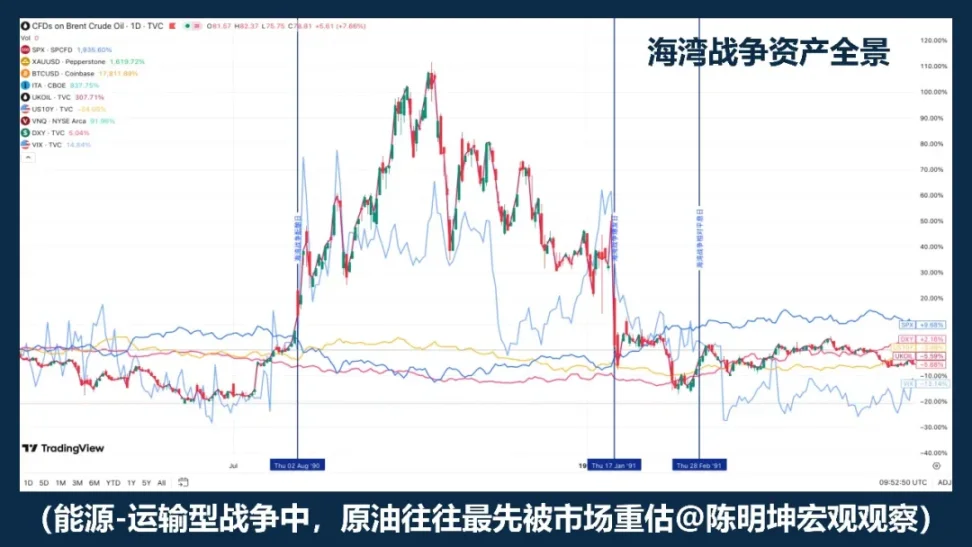

01 | ऊर्जा - परिवहन युद्ध

क्रूड ऑयल क्यों हमेशा बाजार द्वारा सबसे पहले पकड़ा जाता है?

ऊर्जा-परिवहन युद्ध अक्सर बाजार को तुरंत "मूल्य निर्धारण अवस्था" में ले जाते हैं।

इस तरह के विवादों की सामान्य विशेषता यह नहीं है कि विवाद स्वयं कितना भयावह है, बल्कि यह है कि यह अक्सर तुरंत वैश्विक अर्थव्यवस्था के ऊपरी महत्वपूर्ण बिंदुओं से टकराता है:

Oil-producing regions, straits, tankers, ports, marine insurance, energy transportation routes.

जब ये स्थितियाँ खतरे में पड़ जाती हैं, तो बाजार पहले आमतौर पर स्टॉक मार्केट, सोना, या यहां तक कि मैक्रो ग्रोथ को नहीं, बल्कि वास्तविक आपूर्ति श्रृंखला के ऊपरी हिस्से को पुनर्मूल्यांकित करता है:

Crude oil and transportation risks.

क्रूड तेल का सदैव पहले प्रतिक्रिया देने का कारण यह नहीं है कि यह 'प्राकृतिक रूप से संवेदनशील' है, बल्कि यह है कि यह आधुनिक आर्थिक प्रणाली में अत्यधिक विशिष्ट स्थिति रखता है। यह औद्योगिक प्रणाली का आधारभूत निवेश है, साथ ही मुद्रास्फीति श्रृंखला का ऊपरी चर है।

जब बाजार को संदेह होता है कि परिवहन बाधित होगा, बीमा बढ़ेगा, मार्ग बदल जाएंगे, और आपूर्ति संकुचित होगी, तो कच्चे तेल की कीमत सबसे पहले प्रतिबिंबित होती है।

ऊर्जा-परिवहन युद्ध में, कच्चा तेल एक गौण प्रतिक्रिया नहीं है, बल्कि जोखिम का सबसे सीधा वाहक है।

लेकिन यहाँ एक विशेष रूप से महत्वपूर्ण बात है:

कच्चे तेल अक्सर सबसे पहले चलता है, लेकिन सबसे पहले चलना लगातार बढ़ने के बराबर नहीं है।

गल्फ युद्ध सबसे उल्लेखनीय नमूनों में से एक है। युद्ध के तैयारी के दौरान, कच्चे तेल की कीमतें पहले से ही महत्वपूर्ण रूप से बढ़ चुकी थीं; आधिकारिक रूप से शुरू होने के बाद, कीमतें आगे बढ़ती रहीं; लेकिन जैसे ही युद्ध की स्थिति स्पष्ट हुई, कीमतें तेजी से गिर गईं।

इराक युद्ध ने एक और संरचना को भी उजागर किया। इस नमूने में, युद्ध की उम्मीद के तीव्र होने के चरण में, कच्चा तेल और सोना पहले से ही प्रतिक्रिया दे चुके थे; जब आधिकारिक रूप से युद्ध शुरू हुआ, तो बाजार वास्तव में 'अपेक्षा को खरीदें, तथ्य को बेचें' के करीब पहुँच गया। इसका मतलब है कि ऊर्जा-परिवहन युद्ध में प्राथमिक चर, हालाँकि सामान्यतः कच्चा तेल होता है, लेकिन कच्चे तेल की कीमत पथ अभी भी दो बातों पर अत्यधिक निर्भर करती है: पहला, क्या बाजार पहले से ही पर्याप्त रूप से मूल्यांकन कर चुका है; दूसरा, घटना के पूर्ण होने के बाद, सबसे खराब परिदृश्य क्या वास्तव में साकार हुआ।

इस प्रकार के युद्ध को समझने के लिए, केवल 'तेल की कीमत बढ़ी या नहीं' देखना पर्याप्त नहीं है, बल्कि इसके दो स्तरों के पृष्ठभूमि को देखना आवश्यक है।

पहला स्तर अपेक्षा का अंतर है। यदि घटना स्वयं अपेक्षाओं से अधिक है, तो कच्चे तेल की धमाकेदार वृद्धि आमतौर पर अधिक तीव्र होती है; यदि घटना पहले से ही बार-बार चर्चा की जा चुकी है और बाजार ने पहले ही इसका लाभ उठा लिया है, तो भले ही संघर्ष का आधिकारिक रूप से विस्फोट हो जाए, कीमतें तुरंत कम्पन में चली जा सकती हैं, या यहां तक कि "वास्तविकता की बिक्री" भी हो सकती है।

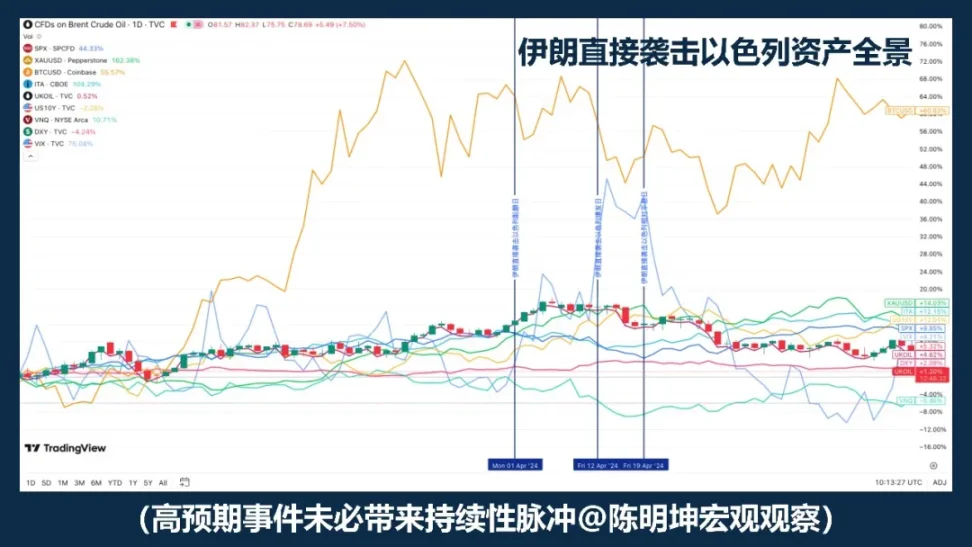

ईरान द्वारा इज़राइल पर सीधा हमला एक उदाहरण है: जोखिम बिना किसी तैयारी के बाजार में प्रवेश नहीं करता, इसलिए संपत्तियाँ हालांकि स्पंदित होती हैं, लेकिन लगातार पुनर्मूल्यांकन में अनियंत्रित रूप से विस्तारित नहीं होतीं।

दूसरा स्तर मैक्रो क्रेडिट साइकिल है। यदि यह निम्न मुद्रास्फीति और पर्याप्त नीतिगत स्थान के परिवेश में होता है, तो बाजार इसे एक अवधि के उतार-चढ़ाव के रूप में समझता है;

यदि यह उच्च मुद्रास्फीति और पहले से ही कठोर मौद्रिक नीति के परिदृश्य में होता है, तो बाजार तुरंत पूछेगा: क्या यह तेल की कीमतों में वृद्धि मध्यावधि के मुद्रास्फीति अनुमान में शामिल हो जाएगी? क्या यह नीति परिवर्तन को टाल देगी?

यही ऊर्जा-परिवहन युद्ध और अन्य युद्ध प्रकारों के बीच सबसे महत्वपूर्ण अंतर है। इसका प्रभाव भौतिक दुनिया से शुरू होता है और इस श्रृंखला के माध्यम से वित्तीय बाजारों के भीतर आगे बढ़ता है:

Energy transportation is under threat

क्रूड ऑयल को पहले पुनर्मूल्यांकित किया जाता है

→ बाजार का निर्णय यह है कि प्रभाव अल्पकालिक है या स्थायी है

→ यदि मुद्रास्फीति की अपेक्षा है, तो ब्याज दर का मार्ग पुनर्मूल्यांकन किया जाएगा

→ स्टॉक, बॉन्ड और मूल्यांकन प्रणाली को फिर से व्यवस्थित किया गया

इसलिए, ऊर्जा-परिवहन युद्ध की सबसे यादगार बात यह नहीं है कि "तेल जरूर बढ़ेगा",

बल्कि: कच्चा तेल अक्सर बाजार द्वारा व्यापार किए जाने वाला सबसे पहला अपस्ट्रीम चर होता है।

लेकिन कच्चे तेल की पहले गति होना इस बात का अर्थ नहीं है कि प्रभाव स्वतः दीर्घकालीन मुख्य रेखा में विकसित हो जाएगा।

अगले मार्ग को वास्तव में निर्धारित करने वाला, कभी भी तेल की कीमत नहीं होती है,

लेकिन क्या तेल की कीमतें अभी भी सूक्ष्म मुद्रास्फीति की अपेक्षाओं, डिस्काउंट रेट और मूल्यांकन प्रणाली में प्रवेश कर सकती हैं।

इस प्रकार के युद्ध तर्क में, कच्चा तेल सबसे पहले चलता है, यह निष्कर्ष नहीं, बल्कि वित्तीय प्रसार की शुरुआत है।

02 | जोखिम - पसंद के आधार पर युद्ध

जो पहले बाजार द्वारा पुनर्मूल्यांकित होता है, वह अक्सर कच्चा तेल नहीं, बल्कि जोखिम की प्रवृत्ति होती है।

इस तरह के युद्ध को सबसे पहले जो बदला गया, वह विशाल दुनिया के भौतिक प्रतिबंध नहीं हैं,

बल्कि बाजार की जोखिम सहनशीलता।

यदि विवाद तेल उत्पादन क्षेत्रों, जलडमरूमध्य मार्गों, तेल टैंकर परिवहन या महत्वपूर्ण ऊर्जा अवसंरचना को सीधे खतरे में नहीं डालता है, तो बाजार सबसे पहले आपूर्ति सीमाओं के बजाय जोखिम पसंद को पुनर्मूल्यांकन करता है।

इस तरह के युद्ध की प्रारंभिक शक्ति, "ऊर्जा बंद हो जाएगी क्या" नहीं, बल्कि: अनिश्चितता अचानक बढ़ जाएगी क्या, और जोखिम वाले संपत्ति को अभी भी रखना सुरक्षित है क्या।

इसलिए, इस तरह के युद्ध की पहली लहर का प्रभाव आमतौर पर 'कच्चे तेल से पहले' नहीं, बल्कि:

संघर्ष बढ़ गया

अनिश्चितता बढ़ रही है

→ जोखिम की पसंद कम हुई

स्टॉक मार्केट में दबाव और अस्थिरता में वृद्धि

→ रिस्क-एवॉइडेंस फंड्स अब डॉलर और सोने जैसे संपत्तियों में बह रहे हैं

→ यदि ऊर्जा और मुद्रास्फीति पर और कोई प्रभाव नहीं पड़ता है, तो बाजार बाद में सुधार में आ जाता है

यह कारण-परिणाम श्रृंखला एक महत्वपूर्ण घटना की व्याख्या करती है:

कुछ युद्धों के शुरू होने के बाद, शेयर बाजार पहले गिरता है और सोने में भी प्रतिक्रिया होती है, लेकिन कीमतें स्वतः लंबे समय तक की एकदिशा प्रवृत्ति में विकसित नहीं होतीं। क्योंकि इन युद्धों से सबसे पहले प्रभावित होता है, होल्डिंग की इच्छा, न कि गहरे स्तर की आपूर्ति, मुद्रास्फीति और डिस्काउंट दर।

IMF के भू-राजनीतिक जोखिम पर अध्ययन में भी बताया गया है कि बड़े सैन्य संघर्ष जोखिम से बचने की भावना में वृद्धि, वित्तीय स्थितियों में कठोरता और अनिश्चितता के फैलाव के माध्यम से स्टॉक और विकल्प बाजार की कीमत निर्धारण को महत्वपूर्ण रूप से प्रभावित करते हैं। दूसरे शब्दों में, इस चरण में बाजार पहले किसी वास्तविक वस्तु की कमी के बजाय, भविष्य की उतार-चढ़ाव और पूंजीगत जोखिम के पुनः मूल्यांकन को ट्रेड करता है। पहली गिरावट अधिकतर जोखिम छूट के रूप में प्रकट होती है, न कि लंबे समय के मूल्यांकन केंद्र पहले ही नीचे चला गया है। केवल तभी, जब जोखिम पसंद के सदमे आगे नीचे की ओर संचारित होकर अधिक गहरे मैक्रो-चरणों को प्रभावित करते हैं, तभी इस प्रकार के युद्ध संबंधी संवेग संक्रमण अधिक स्थायी संपत्ति पुनर्व्यवस्था में विकसित होता है।

इसलिए, अधिक सटीक निष्कर्ष नहीं है कि "युद्ध आ गया, सोना अवश्य बढ़ेगा" या "युद्ध आ गया, शेयर बाजार अवश्य गिरेगा", बल्कि:

इस प्रकार के युद्ध तर्क में, बाजार सबसे पहले अक्सर उत्पादन और जोखिम संपत्तियों का पुनर्मूल्यांकन करता है; पहली गिरावट अधिकांशतः जोखिम छूट के रूप में प्रकट होती है, और यह स्वतः दीर्घकालीन प्रवृत्ति का निर्माण नहीं करती है।

03 | प्रतिबंध - भुगतान आधारित युद्ध

"भुगतान युद्ध को पहले बदलना होगा, कीमत नहीं, बल्कि योग्यता।"

प्रतिबंध—भुगतान आधारित युद्ध का केंद्र, एकल वस्तु की कीमत नहीं, बल्कि सीमाओं के पार वित्तीय प्रणाली तक पहुंच है।

जब विवाद आर्थिक प्रतिबंधों तक पहुँच जाता है, तो बाजार सबसे पहले केवल आपूर्ति ही नहीं, बल्कि: भुगतान, निपटान, भंडार, वित्तपोषण और प्रतिपक्षी क्रेडिट का पुनर्मूल्यांकन करता है।

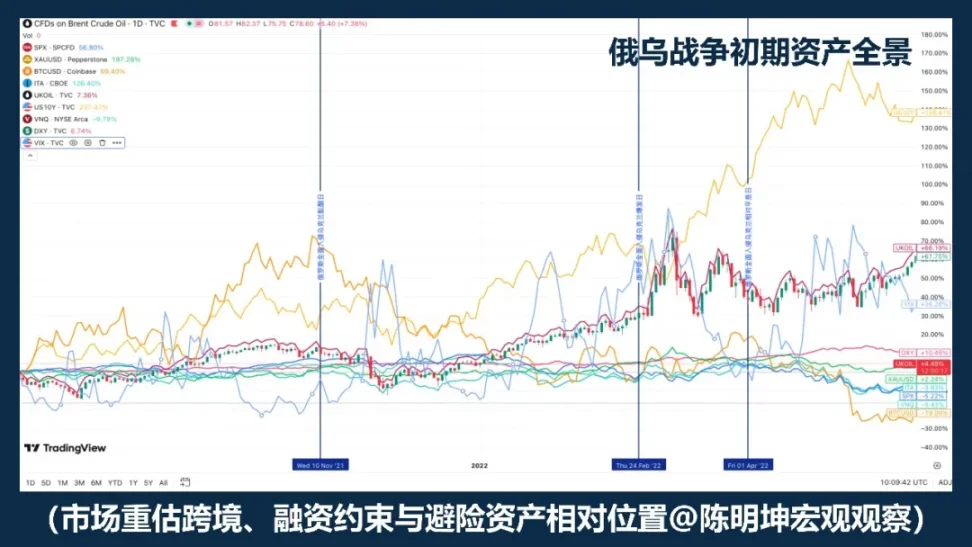

यूक्रेन-रूस युद्ध इस प्रकार का सबसे उल्लेखनीय उदाहरण है। 2022 के बाद, यूरोपीय संघ ने रूस के खिलाफ वित्तीय प्रतिबंध लागू किए, जिसमें रूस को यूरोपीय पूंजी और वित्तीय बाजारों तक पहुंचने से रोकना, रूसी केंद्रीय बैंक के साथ लेनदेन प्रतिबंधित करना, कई रूसी बैंकों को SWIFT से हटाना, और कुछ रूसी संपत्तियों को जमा करना या 'अप्रयोज्य' व्यवस्था लागू करना शामिल है। अमेरिकी वित्त विभाग OFAC ने निर्देश 4 के माध्यम से अमेरिकी नागरिकों को रूसी केंद्रीय बैंक, राष्ट्रीय सम्पत्ति कोष और वित्त मंत्रालय के साथ संबंधित लेनदेन करने से प्रतिबंधित कर दिया। इस बिंदु तक, बाजार के सामने केवल 'तेल बंद होगा या नहीं' का प्रश्न नहीं है, बल्कि एक गहरा प्रश्न है: पुरानी सीमाओं के पार वित्तीय श्रृंखला अभी भी सामान्य रूप से काम कर सकती है?

इस तरह के युद्ध का आम तौर पर संक्रमण, कीमत से सीधे कीमत की ओर नहीं होता,

बल्कि पात्रता से कीमत की ओर:

प्रतिबंधों में वृद्धि

→ भुगतान और निपटान में बाधा

→ विदेशी मुद्रा और वित्तपोषण की शर्तें सख्त हो गईं

→ विपक्षी जोखिम, द्रव्यता प्राथमिकता में वृद्धि

रिस्क एसेट्स पर दबाव, वोलेटिलिटी में वृद्धि

डॉलर, अमेरिकी बॉन्ड, कच्चे तेल और कुछ संस्थागत विकल्प आस्तियों को पुनः मूल्यांकित किया गया है

इसलिए, इस प्रकार के झटके का ऊर्जा-परिवहन युद्ध से एक मूलभूत अंतर है:

ऊर्जा के झटके ने सबसे पहले आपूर्ति की कीमत को बदल दिया,

पेमेंट शॉक सबसे पहले सेटलमेंट योग्यता को रीव्राइट करता है।

जब सेटलमेंट योग्यता का उतार-चढ़ाव शुरू होता है, तो संपत्तियों का क्रम तेजी से विभाजित हो जाता है। जो संपत्तियाँ वैश्विक बैंकिंग प्रणाली, क्रॉस-बॉर्डर वित्तपोषण और प्रमुख सेटलमेंट नेटवर्क पर अधिक निर्भर हैं, उनका छूट में सामना करना अधिक संभावना है; जबकि वे नवीन डिजिटल सेटलमेंट उपकरण, जो भुगतान सीमित परिस्थितियों में भी स्थानांतरित, रखे रहने या सेटल करने की क्षमता रखते हैं, अधिक ध्यान प्राप्त करने की संभावना रखते हैं।

IMF2025 की वैश्विक वित्तीय स्थिरता रिपोर्ट के निष्कर्ष स्पष्ट हैं: महत्वपूर्ण भू-राजनीतिक जोखिम घटनाएँ, विशेषकर सैन्य संघर्ष, जोखिम से बचने की भावना में वृद्धि, वित्तीय स्थितियों में कठोरता और व्यापार तथा वित्तीय संबंधों में अव्यवस्था के माध्यम से स्टॉक, सार्वजनिक जोखिम प्रीमियम, विनिमय दर और कच्चे माल बाजारों तक प्रभाव पहुँचाती हैं; साथ ही, महत्वपूर्ण घटनाएँ संभवतः स्टॉक की कीमतों को काफी कम कर सकती हैं और सार्वजनिक जोखिम प्रीमियम को बढ़ा सकती हैं। बाजार के लिए, इसका अर्थ है कि प्रतिबंध—भुगतान-आधारित युद्ध का केंद्र नहीं है कि “कोई संपत्ति बढ़ेगी या नहीं”, बल्कि यह है कि वित्तीय मध्यस्थता कार्य सुचारु रूप से जारी रह सकता है या नहीं।

IMF के भू-राजनीतिक जोखिम पर अध्ययन भी इस बात की पुष्टि करते हैं। गंभीर सैन्य संघर्ष न केवल जोखिम से बचने की भावना में वृद्धि और वित्तीय स्थितियों के कठोर होने के माध्यम से स्टॉक को कम करते हैं और सार्वजनिक जोखिम प्रीमियम को बढ़ाते हैं, बल्कि व्यापार और वित्तीय संबंधों के माध्यम से तीसरे देशों में भी प्रभाव फैलाते हैं।

इसीलिए, प्रतिबंधों के प्रभाव अक्सर युद्धक्षेत्र से अधिक दूर फैलते हैं।

对于新型链上结算工具,更准确的说法也不是「它们天然避险」,而是:当传统支付摩擦、资本流动约束和跨境结算障碍上升时,市场会重新评估它们作为非银行、跨境、全天候结算通道的属性。这里真正被市场重估的,不是某种替代性价值储存叙事本身,而是替代性结算通道的制度价值。

अगर ऊर्जा—परिवहन युद्ध पूछ रहा है कि "माल आएगा या नहीं",

तो प्रतिबंध—भुगतान आधारित युद्ध पूछता है:

Can the money still be transferred?

04 | सप्लाई चेन - एंटिटी कॉन्फ्लिक्ट

बाजार पहले लाभ और हानि की रिपोर्ट को ट्रेड करता है, न कि बचाव की कहानी को।

एक और प्रकार का संघर्ष है, जो न तो सीधे रूप से वैश्विक ऊर्जा के गले को अवरुद्ध करता है और न ही पहले ही समय पर अंतर्राष्ट्रीय भुगतान प्रणाली को फिर से लिखता है, लेकिन फिर भी संपत्ति मूल्यांकन को महत्वपूर्ण रूप से बदल देता है।

This is: Supply Chain - Entity Conflict.

इस टकराव का मुख्य मुद्दा यह नहीं है कि दुनिया तुरंत समग्र जोखिम से बचने की ओर बढ़ जाएगी, बल्कि यह है कि उत्पादन, परिवहन, स्टॉक और वितरण प्रणाली लगातार विकृत होती रहेगी या नहीं।

जो सबसे पहले बदलता है, वह कच्चा तेल, सोना या वैश्विक जोखिम पसंदीदा नहीं, बल्कि व्यवसाय संचालन के स्तर पर अधिक निकटता वाले चर होते हैं:

Shipping costs, insurance, delivery cycle, inventory safety margin, profit margin, and capital expenditure expectations.

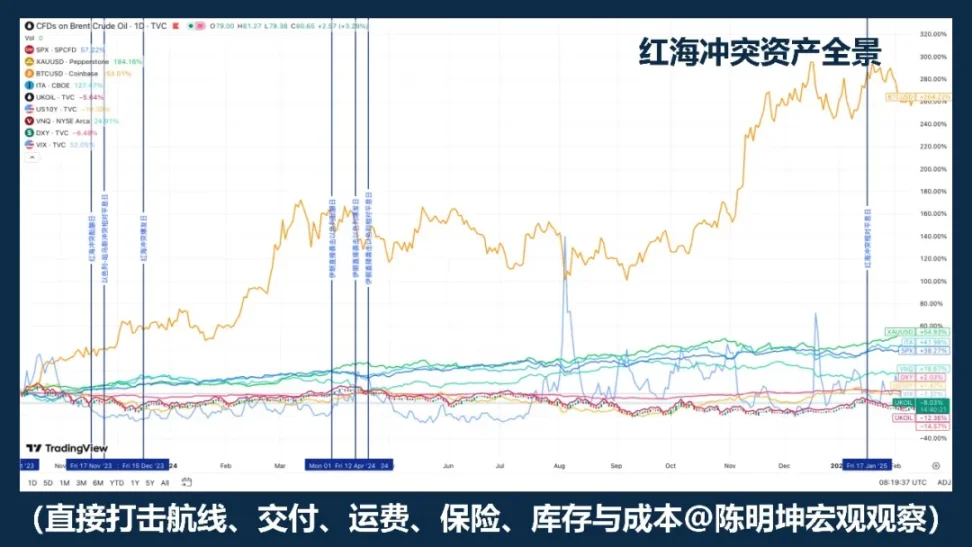

सबसे उल्लेखनीय उदाहरण लाल सागर संघर्ष है। आईएमएफ ने बताया कि 2024 के पहले दो महीनों में स्वेज नहर के माध्यम से व्यापार में पिछले वर्ष की तुलना में लगभग 50% की कमी आई, और हमलों के कारण बड़ी संख्या में जहाजों ने केप ऑफ गुड होप के चारों ओर रास्ता बदल दिया, जिससे आपूर्ति श्रृंखला बिगड़ गई; UNCTAD ने भी बताया कि 2024 के फरवरी के पहले हफ्ते तक, स्वेज नहर के माध्यम से गुजरने वाले कंटेनरों का टनेज 82% घट गया, और बड़ी मात्रा में क्षमता अफ्रीका के दक्षिणी सिरे की ओर मुड़ गई।

इस तरह के झटके में, सबसे पहले जो लोग व्यापार करते हैं, वे 「रिस्क-एवॉइडिंग」 खरीदारी नहीं, बल्कि यह होते हैं: किसकी लागत बढ़ेगी; किसकी डिलीवरी धीमी होगी; किसका मुनाफा पहले प्रभावित होगा; किसके ऑर्डर स्थानांतरित होंगे; किसकी विकल्प आपूर्ति क्षमता का पुनर्मूल्यांकन किया जाएगा।

इसकी संचार श्रृंखला आमतौर पर एक सुरक्षित-हेवन लाइन नहीं होती है, बल्कि एक ऐसी श्रृंखला होती है जो वास्तविक अर्थव्यवस्था के करीब होती है:

क्षेत्रीय तनाव बढ़ रहा है

→ शिपिंग और आपूर्ति में विघ्न

→ डिलीवरी साइकिल लंबा हो गया है, स्टॉक रणनीति में समायोजन

→ लागत में वृद्धि, लाभमार्जिन पर दबाव, ऑर्डर में विभाजन

→ स्टॉक मार्केट के अंदर उद्योगों का पुनर्व्यवस्थितीकरण, न कि एक समान रूप से समग्र भागना

इस तरह के युद्ध में सबसे अधिक गलत व्याख्या का स्थान यह है कि बहुत से लोग स्वतः ही 'संघर्ष' को 'सुरक्षित आश्रय' के रूप में मान लेते हैं।

लेकिन आपूर्ति श्रृंखला—वास्तविक संघर्ष अक्सर पूरे बाजार की एक समान दिशा के जोखिम वाले लेन-देन को पहले नहीं बनाते।

इसका अधिक सामान्य परिणाम है:

ब्लॉक डायवर्जेंस, लाभ डायवर्जेंस और क्षेत्रीय डायवर्जेंस।

इसीलिए, ऐसे युद्धों का संपत्ति पर प्रभाव अक्सर धीमा होता है, लेकिन जरूरी नहीं कि छोटा हो। इसके वास्तविक परिणाम आमतौर पर तीन स्तरों पर पड़ते हैं:

पहला, लागत स्तर है। परिवहन, बीमा, भंडारण, घटकों की खरीद, और वैकल्पिक परिवहन मार्ग लागत को बढ़ाते हैं।

दूसरा, स्टॉक स्तर है। व्यवसाय अक्सर कुशलता को प्राथमिकता देने से लचीलापन को प्राथमिकता देने की ओर बढ़ते हैं।

तीसरा, लाभ स्तर है। क्या व्यवसाय मूल गति से लाभ का भुगतान करने में सक्षम है? इस चरण तक, विवाद लाभ अनुमान और मूल्यांकन मॉडल में प्रवेश करता है।

इस प्रकार के युद्ध के तहत संपत्ति का प्रदर्शन, आमतौर पर सभी वर्गों की संपत्ति के साथ सुरक्षित स्थान की तलाश नहीं होता, बल्कि शेयर बाजार के भीतर संरचनात्मक पुनर्मूल्यांकन होता है। अधिक प्रभावित कंपनियाँ वे होती हैं जो एकल क्षेत्रीय उत्पादन, एकल मार्ग परिवहन, एकल घटक या उच्च चक्रण और कम स्टॉक मॉडल पर अधिक निर्भर होती हैं; जबकि संभावित लाभान्वित कंपनियाँ और क्षेत्र वे हो सकते हैं जिनके पास वैकल्पिक उत्पादन, क्षेत्रीय विविधता, मजबूत मूल्य निर्धारण शक्ति, या ऑर्डर स्थानांतरण को स्वीकार करने की क्षमता है।

इसलिए, इस तरह के युद्ध का अधिक सटीक निष्कर्ष नहीं है:

जब संघर्ष आए, तो बचाव के लिए खरीदें।

बल्कि:

जब युद्ध पहले उत्पादन, परिवहन, स्टॉक और वितरण प्रणाली को प्रभावित करता है, तो बाजार के पुनर्मूल्यांकन का ध्यान अक्सर समग्र रिस्क से बचने पर नहीं, बल्कि लागत, लाभमार्जिन और उद्योग की व्यवस्था पर होता है।

अगर ऊर्जा संबंधी झटका पहले कीमत को रीव्राइट करता है,

पेमेंट शॉक को पात्रता के साथ पहले राइट-राइट किया जाता है,

तो आपूर्ति श्रृंखला प्रकार के सदमे को पहले फिर से लिखा गया है, जो है:

Profit and Loss Statement.

पांचवां: निर्णय से पोजीशन तक — युद्ध में निवेश की विधि

पिछली चर्चा में, युद्ध कैसे संपत्ति मूल्यांकन में प्रवेश करता है, इसकी चर्चा की गई।

लेकिन निवेशकों के लिए, वास्तविक महत्वपूर्ण प्रश्न यह नहीं है कि समझना यहीं समाप्त हो जाता है,

बल्कि आगे बढ़ें:

कैसे निर्णय को पोजीशन में बदलें।

युद्ध सबसे आसान भ्रम यह है कि यह एक विशाल दिशात्मक अवसर की तरह है।

लेकिन इतिहास को ध्यान से देखने पर, यह पता चलता है कि युद्ध स्थिर रूप से पुनर्निर्मित दिशाएँ नहीं उत्पन्न करते हैं।

वास्तव में, यह अधिक स्थिर रूप से उत्पन्न करता है: उतार-चढ़ाव, असंगति और संबंधों का टूटना।

इसलिए, युद्ध में निवेश करते समय, वास्तव में महत्वपूर्ण बात दिशा पर बड़ा जुआ लगाना नहीं है, बल्कि पहले यह पहचानना है कि बाजार वास्तव में किस चर का व्यापार कर रहा है:

यह चर अल्पकालिक पल्स उत्पन्न कर रहा है,

अभी भी संपत्ति श्रृंखला के साथ-साथ प्रसारित होता रहेगा;

कौन से मूल्य केवल भावनात्मक प्रतिक्रिया हैं,

कौन से झटके मध्यम अवधि की मुख्य रेखा में बदल जाएंगे।

अगर मैं इसे और अधिक विशिष्ट और कार्यान्वयन योग्य बनाऊं, तो मैं इसे चार चरणों में विभाजित कर दूंगा।

पहला कदम, हमेशा प्राथमिक चर की पहचान करना होता है।

युद्ध के बाद, बाजार सभी जानकारी का एक साथ व्यापार नहीं करता। यह हमेशा एक चर को पकड़ता है और उसे मूल्य निर्धारण केंद्र में धकेल देता है: कभी-कभी कच्चा तेल, कभी-कभी जोखिम की प्रवृत्ति, कभी-कभी भुगतान प्रणाली, कभी-कभी स्टॉक और लाभ-हानि विवरण। बहुत से लोग शुरुआत में ही पूरे युद्ध के बारे में समग्र निष्कर्ष निकालना चाहते हैं, लेकिन यह आमतौर पर बहुत जल्दी और बहुत अति सामान्य होता है। वास्तविक रूप से प्रभावी तरीका यह है कि पहले निर्णय लें:

अभी बाजार क्या ट्रेड कर रहा है—आपूर्ति, जोखिम की प्रवृत्ति, भुगतान घर्षण, या लाभ और हानि का विवरण।

सही प्राथमिक चर को पकड़ना ही बाद के पोजीशन के लिए दिशा निर्धारित करता है; अगर इसे गलत पकड़ लिया जाए, तो भले ही कहानी पूरी हो, लेकिन ट्रेड अधिकांशतः गलत हो जाएगी।

दूसरा कदम, युद्ध के दौरान अचानक पोजीशन लेने के बजाय, युद्ध से पहले तैयारी पूरी करना है।

असली अच्छे युद्ध व्यापार अक्सर संघर्ष के पूर्ण विस्फोट के क्षण पर ही शुरू नहीं होते। बहुत सारे उच्च भुगतान अवसर घटनाओं के जनता के भावनाओं में आने से पहले प्रकट होते हैं। जब बाजार चर्चा शुरू करता है, तो सबसे सस्ती कीमत की खिड़की अक्सर पहले ही बंद हो चुकी होती है।

इसलिए, युद्ध से पहले अधिक महत्वपूर्ण है: सीमाओं का अध्ययन करें, उपकरण तैयार करें, कमजोर बिंदुओं की पहचान करें, और हेजिंग के लिए रिजर्व रखें। जब तक गोलाबारी शुरू न हो जाए, तब तक यह तय न करें कि आप कौन सा हथियार इस्तेमाल करेंगे।

तीसरा कदम, युद्धकालीन व्यापार रणनीति बदलें और ध्यान मूल्य विचलन पर केंद्रित करें।

युद्ध के बाद, सबसे कम नहीं बल्कि सबसे अधिक बातें होती हैं; वास्तविक रूप से दुर्लभ है कीमतों का आकलन। युद्ध के लिए कोई ऐसा मैकेनिकल एसेट टेम्पलेट नहीं होता; विपरीत रूप से, एकमात्र अधिक निश्चित बात यही है कि यह भारी परिवर्तन पैदा करेगा।

बाजार में शुरुआती आम परिदृश्य यह होता है: कुछ संपत्तियाँ अतिरंजित प्रतिक्रिया देती हैं, कुछ कम प्रतिक्रिया देती हैं, और कुछ केवल भावनाओं के साथ साथ उतार-चढ़ाव में शामिल हो जाती हैं। दूसरे शब्दों में, युद्ध से अक्सर स्पष्ट दिशा नहीं मिलती, बल्कि अल्पकालिक समय में बढ़ी हुई असमानता मिलती है।

यही कारण है कि युद्ध स्थिर दिशा के लिए बेट लगाने के लिए उपयुक्त नहीं है,

लेकिन अक्सर आर्बिट्रेज और संरचनात्मक ट्रेडिंग के लिए अधिक उपयुक्त होता है।

क्योंकि बाजार में अचानक बदलाव के समय, सबसे पहले जो उलट-पुलट होता है, वह अक्सर दृष्टिकोण नहीं होता,

बल्कि मूल्यों के बीच मूल रूप से स्थिर क्रम:

स्पॉट और डेरिवेटिव्स में असंगति हो सकती है

समान तर्क के अंतर्गत संबंधित संपत्तियाँ विस्थापित हो जाएँगी

सुरक्षित निवेश की कहानी और वास्तविक मूल्यांकन में असंगति होगी

अल्पकालिक भावना और मध्यकालीन प्रसार में असंगति हो सकती है

इस चरण में सबसे महत्वपूर्ण बात, बयान देना नहीं है,

बल्कि पहचानें: कौन से मूल्य केवल भावनात्मक धड़कन हैं, कौन से विकृति त्वरित रूप से सामान्य हो जाएंगे, कौन से झटके मध्यम अवधि की मुख्य रेखा में स्थिर हो जाएंगे, और कौन से स्प्रेड, बेसिस और संबंधित अंतराल व्यापार के लिए मूल्यवान हैं।

इस भाग की विशेष रूप से आर्बिट्रेज की अंतर्दृष्टि और अनुभव के संचय पर निर्भरता होती है।

जब किसी युद्ध से किसी संपत्ति की गतिविधि में विचलन देखा जाता है, तो ऐतिहासिक युद्ध नमूनों को ध्यान से देखने वाले लोग अक्सर इस विचलन के आसपास रणनीति बनाने और उसे लागू करने में तेज़ होते हैं। उदाहरण के लिए, 2025 की सिल्वर शॉर्ट स्वीप में, संवेदनशील ट्रेडर्स सिल्वर आर्बिट्रेज पथ में तुरंत प्रवेश कर सकते हैं; इसी तरह, हाल के समय में संयुक्त राज्य, इज़राइल और ईरान के संघर्ष के तहत सोने की उतार-चढ़ाव में, संवेदनशील ट्रेडर्स सोने के विभिन्न व्युत्पन्नों के बीच मूल्यांकन असंगति को आसानी से पहचान सकते हैं।

ऐसे अवसर अक्सर जल्दी आते हैं और जल्दी ही गायब हो जाते हैं।

दुर्बल ट्रेडर्स के लिए यह एक खिड़की है;

कमजोर ट्रेडर्स के लिए, यह अक्सर बस आँखों के सामने से गुजरने वाली एक लहर मात्र होती है।

चरण 4: संकट के विकास के बाद, व्यापार केंद्र को घटना से प्रसार पर स्थानांतरित करें।

युद्ध के प्रारंभिक चरण में, बाजार घटना के स्वयं का व्यापार करता है; जब युद्ध आगे बढ़ता है, तो बाजार उसके प्रसार के परिणामों का व्यापार करता है। एक युद्ध को छोटे स्पाइक से मध्यम अवधि की प्रमुख दिशा में बदलने का निर्णय न्यूज़ की संख्या नहीं, बल्कि इस झटके के क्या गहरे चरों में प्रवेश करने की क्षमता है: क्या यह मुद्रास्फीति की अपेक्षाओं में प्रवेश करता है, क्या यह डिस्काउंट दर में प्रवेश करता है, क्या यह उद्यमों के लाभ-हानि खाते में प्रवेश करता है, क्या यह निपटान और वित्तपोषण की शर्तों में प्रवेश करता है।

यदि इन चरों में से कोई भी वास्तविक रूप से बदला नहीं गया है, तो पहली लहर अक्सर एक लंबे समय तक के पुनर्मूल्यांकन की बजाय एक जोखिम छूट की तरह दिखती है; लेकिन यदि ये चर वास्तव में बदलना शुरू हो जाते हैं, तो युद्ध केवल समाचार नहीं रह जाता, बल्कि एक प्रवृत्ति का हिस्सा बनने लगता है। इस चरण तक पहुँचने पर, व्यापारिक तर्क को भी बदलना होगा:

इवेंट इम्पल्स से ट्रेंड जजमेंट की ओर जाएं,

न्यूज़-ड्रिवन से मैक्रो मुख्य रेखा पर स्थानांतरित हों।

मैक्रो हेजिंग का अर्थ है लचीले उपाय। विभिन्न मैक्रो घटनाओं, विभिन्न प्रकार के युद्धों, और विभिन्न प्रसार मार्गों के सामने, विभिन्न उपकरणों का लचीलापन से उपयोग करना और विभिन्न पूंजी क्षेत्रों में प्रवेश करना आवश्यक है।

अंततः, पोजीशन भावनात्मक उत्पाद नहीं है, बल्कि विचार का धनात्मक अभिव्यक्ति है।

युद्ध उतार-चढ़ाव को बढ़ाता है, और गलत निर्णयों को भी बढ़ाता है।

पोजीशन का अर्थ है कि तर्क को बाजार की परीक्षा देना।

विचार चर के साथ संगत होना चाहिए;

प्रक्रिया के लिए उपकरण का सही अनुकूलन आवश्यक है;

Logic must ultimately enter fund allocation.

यही मेरी समझ में युद्ध निवेश विधि है:

युद्ध से पहले तर्क देखें, युद्ध के दौरान असंगति पकड़ें, युद्ध के बाद प्रसार देखें।

सबसे पहले चर को देखें, फिर कीमत, और अंत में पोजीशन।

क्योंकि पोजीशन विचार को असत्य साबित करने योग्य बनाती है।

और निवेश, विचार से संपत्ति तक की न्यूनतम सीधी दूरी है।