लेखक: डोंग जिंग

स्रोत: वॉल स्ट्रीट विजन

OpenAI को लिस्टिंग के लिए अभी भी कम से कम छह महीने का समय लग सकता है, लेकिन वॉल स्ट्रीट का प्रचार पहले से ही शुरू हो चुका है। कई निवेश बैंक सार्वजनिक बाजार के निवेशकों से संपर्क कर रहे हैं, ताकि ChatGPT की मातृ कंपनी की लिस्टिंग के संभावित भविष्य के बारे में बाजार की प्रतिक्रिया का पता लगाया जा सके—और प्राप्त प्रतिक्रिया अपेक्षा से कहीं अधिक शीतल है।

9 मार्च को, प्रौद्योगिकी मीडिया The Information के अनुसार, जानकारों के अनुसार, OpenAI के आईपीओ स्टैंडिंग बिजनेस के लिए प्रतिस्पर्धा कर रहे कई निवेश बैंक पहले से ही सार्वजनिक बाजार के निवेशकों को "समीक्षा" करना शुरू कर चुके हैं। The Information ने 11 सार्वजनिक बाजार निवेशकों से बातचीत की, जिनमें से अधिकांश अभी तक OpenAI के शेयर नहीं रखते हैं।

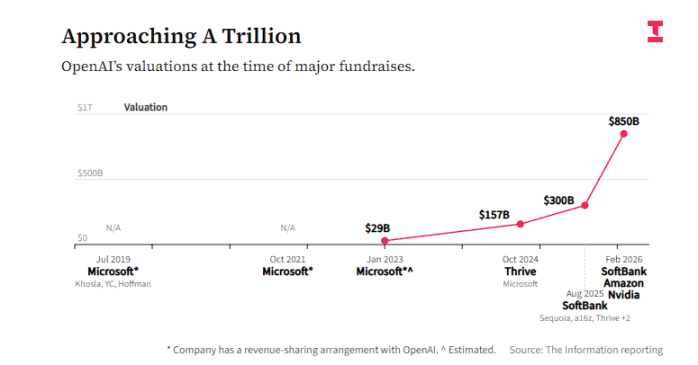

प्रतिभागीयों ने इस आईपीओ के प्रति सावधानी भरा दृष्टिकोण अपनाया है, और मुख्य चिंताएँ दो बिंदुओं पर केंद्रित हैं: पहला, लाभ की संभावना अस्पष्ट है—OpenAI खुद यह भविष्यवाणी करता है कि 2030 तक यह अभी भी पैसा खर्च करता रहेगा; दूसरा, मूल्यांकन अत्यधिक उच्च है—कंपनी वर्तमान में 8500 अरब डॉलर के मूल्यांकन के साथ एक नई राशि एकत्रित कर रही है, जो 2026 के अपेक्षित राजस्व के 28 गुना है, जो NVIDIA के लगभग 12 गुना के संप्रति अनुपात से काफी अधिक है।

रिपोर्ट के अनुसार, बाजार के मनोबल की «ठंडी» प्रतिक्रिया, संभावित रूप से इतिहास की सबसे बड़ी आईपीओ के सामने गहरे विरोधाभासों को दर्शाती है: निवेशक सामान्य रूप से OpenAI की AI प्रतिस्पर्धा वातावरण में नेतृत्व स्थिति को मान्यता देते हैं, लेकिन इसकी सार्वजनिक बाजार में उचित मूल्यांकन की क्षमता के बारे में संशय रखते हैं। इसके बीच, प्रतिद्वंद्वी Anthropic का मजबूत उदय, निवेशकों का ध्यान और उत्साह और अधिक बिखेर रहा है।

मूल्यांकन विवाद: 28 गुना का बिक्री अनुपात, क्यों महंगा है

OpenAI वर्तमान में 8500 अरब डॉलर के आकलन के साथ एक नई फंडिंग राउंड पूरी कर रहा है, जिसमें NVIDIA, Amazon और SoftBank शामिल हैं। यह संख्या कई खुले बाजार निवेशकों के लिए अब अप्राप्य हो गई है, और उसकी IPO मूल्यांकन तब और अधिक हो सकता है।

2026 की अपेक्षित आय के आधार पर, 8500 अरब डॉलर का लगभग 28 गुना सेल्स-टू-वैल्यू अनुपात है। इसकी तुलना में, जिसे AI निवेश का मानक माना जाता है, निवेश कंपनी NVIDIA का वर्तमान सेल्स-टू-वैल्यू अनुपात लगभग 12 गुना है।

रिपोर्ट के अनुसार, ट्रेडिंग कंपनी Explosive Options के संस्थापक Bob Lang ने सीधे कहा:

मुझे वास्तव में लगता है कि OpenAI एक उत्कृष्ट कंपनी है और इसके पास मजबूत व्यापारिक लाभ है, लेकिन मुझे नहीं लगता कि आईपीओ के पहले दिन का कोई भी मूल्यांकन निवेशकों के लिए लाभदायक है।

उन्होंने कहा कि वे संभवतः OpenAI में जनता के बाजार में निवेश नहीं करेंगे, खासकर जब उसका मूल्यांकन गुणांक निवर्डिया से अधिक हो।

लैंग ने एक साथ यह भी बताया कि इस आईपीओ के वास्तविक लाभार्थी वे प्रारंभिक निवेशक और अत्यधिक विशाल क्लाउड कंप्यूटिंग कंपनियाँ होंगी—जो इससे निवेश बेचने का अवसर प्राप्त करेंगी।

प्रसिद्ध शॉर्ट सेलर निवेशक जिम चानोस ने निवेडिया को संदर्भ बनाते हुए ओपनएआई के मूल्यांकन तर्क को सवाल उठाया:

निविडा लगभग पूरे बाजार पर कब्जा कर चुकी है, इसकी वृद्धि तेजी से हो रही है, इसका मुनाफा बहुत अधिक है और इसके पास पर्याप्त नकदी प्रवाह है। तो आप OpenAI को अधिक मूल्यांकन क्यों दे रहे हैं?

Profit Path: Burning Cash Until 2030 — Will the Public Market Buy It?

रिपोर्ट के अनुसार, OpenAI खुद भविष्यवाणी करता है कि कंपनी कम से कम 2030 तक नुकसान में रहेगी। यह समयसूची, लाभप्रदता की जांच करने में आदी सार्वजनिक बाजार निवेशकों को असुविधाजनक लग रही है।

कुछ निवेशक चिंतित हैं कि OpenAI द्वारा IPO से एकत्रित धन उसे लाभ की ओर पहुंचने में सक्षम होगा या फिर उसे तब तक पुनः वित्तपोषण की आवश्यकता होगी, जिससे मौजूदा शेयरधारकों के हित घट जाएंगे।

सीबर्ट फाइनेंशियल के मुख्य निवेश अधिकारी मार्क मेलेक का कहना है कि यद्यपि OpenAI शीघ्र ही उल्लेखनीय लाभ कमाने में सक्षम नहीं हो सकता, लेकिन वह IPO के बाद पोजीशन बनाने पर विचार करेंगे, लेकिन पोजीशन आकार को कठोरता से नियंत्रित करेंगे—यह उनकी पैलेंटिर में निवेश की रणनीति के समान है।

पालेंटिर की वर्तमान बिक्री अनुपात 49 गुना है, जो उसकी वृद्धि दर को अपने प्रतिद्वंद्वियों से अधिक है, लेकिन मालेक का मानना है कि पालेंटिर का जोखिम ओपनएआई से कम है, क्योंकि इसकी लागत संरचना अधिक लचीली है।

अगर पलैंटिर को एक सरकारी अनुबंध खोना पड़ता है, तो यह बुरा है, लेकिन वे कर्मचारियों को बर्खास्त कर सकते हैं। अगर आपने एक डेटा सेंटर बनाने में पांच साल बिता दिए हैं, तो आप कह नहीं सकते कि 'ठीक है, छोड़ दो'। पलैंटिर एक फॉर्मूला वन कार चला रहा है, जबकि OpenAI एक भारी माल वाला जहाज चला रहा है।

जेपी मॉरगन के विश्लेषकों ने इस साल जनवरी की एक रिपोर्ट में बताया कि ओपनएआई द्वारा चैटजीपीटी में विज्ञापन लॉन्च करने का कदम उपयोगकर्ताओं को बनाए रखने में मदद करता है, लेकिन यह भी ध्यान दिया गया कि कंपनी द्वारा बड़े पैमाने पर चिप और डेटा सेंटर खर्च की घोषणा के बाद, ग्राहकों का OpenAI के प्रति मनोबल "मिश्रित" है।

सभी लोग बस देख रहे नहीं हैं—कुछ निवेशकों ने स्पष्ट रूप से कहा है कि जब OpenAI आईपीओ करेगा, तो वे इसके शेयर पर शॉर्ट सेल करने पर विचार करेंगे, यह अनुमान लगाते हुए कि खुले बाजार की लंबे लाभ मार्ग के प्रति सहनशक्ति सीमित होगी।

चनोस इस मामले में समान स्थिति अपनाते हैं। वह अपने ग्राहकों को यह मुख्य तark देते हैं: "आपको चिप के उत्पादन पर लंबी स्थिति लेनी चाहिए और चिप के भंडारण स्थान पर छोटी स्थिति लेनी चाहिए।" इसका अर्थ है कि डेटा केंद्र का संचालन स्वयं उच्च रिटर्न वाला व्यवसाय नहीं है, और OpenAI का व्यावसायिक मॉडल विशाल कैलकुलेशन बुनियादी ढांचे के निवेश पर अत्यधिक निर्भर है।

चनोस ने यह भी बताया कि वर्तमान में OpenAI के वित्तीय जानकारी की कमी के कारण गहन विश्लेषण करना मुश्किल है। हालांकि, वह अनुमान लगाते हैं कि जब OpenAI आधिकारिक रूप से IPO का आवेदन देगा, तो खुले बाजार में इसकी प्रतिस्पर्धी परिस्थितियों पर तीव्र बहस होगी:

क्या यह विजेता लेता है, या बादल की गणना की तरह बाजार विकेंद्रीकृत है, या सर्च इंजन की तरह एक कंपनी मानक बन जाती है और लंबे समय तक बनी रहती है? वर्तमान में, सभी मॉडल एक-दूसरे को लगातार पार कर रहे हैं।

एंथ्रोपिक का उलटफेर: प्रतिद्वंद्वी धन और ध्यान को अपनी ओर आकर्षित कर रहे हैं

OpenAI का IPO का रास्ता, Anthropic के संभावित दबाव का सामना कर रहा है।

मॉर्गन स्टैनले की इस सप्ताह की वार्षिक टेक कॉन्फ्रेंस में, एंथ्रोपिक के सीईओ डैरियो अमोडेई ने खुलासा किया कि कंपनी की वार्षिक राजस्व दर 200 अरब डॉलर तक दोगुनी हो गई है। एंथ्रोपिक ने हाल ही में एक नई फंडिंग राउंड पूरी की है, जिसके बाद इसका मूल्यांकन 3800 अरब डॉलर हो गया है, और इसके उद्योग-स्तरीय उत्पादों, जैसे Claude Code, की बिक्री मजबूत है।

पहले की रिपोर्ट के अनुसार, एंथ्रोपिक का अनुमान है कि भविष्य के कुछ वर्षों में एआई मॉडल प्रशिक्षण और संचालन पर उसका खर्च, ओपनएआई की तुलना में काफी कम होगा। कुछ निवेशक इस बात पर विश्वास करने लगे हैं कि उद्यमगत ग्राहकों के बाजार में इसकी सफलता के कारण—जो एआई सेवाओं के लिए प्रीमियम भुगतान करने को तैयार हैं—एंथ्रोपिक की दीर्घकालिक लाभदायकता ओपनएआई से बेहतर हो सकती है।

जबकि Anthropic भी आईपीओ की तैयारी कर रही है, दोनों कंपनियों के आईपीओ एक दूसरे के साथ प्रतिस्पर्धा कर सकते हैं और निवेशकों की पूंजी और रुचि को और अधिक विभाजित कर सकते हैं। निवेशक जैसे चैनोस ने स्पष्ट रूप से Anthropic की तुलना में अपेक्षाकृत संयमित कैलकुलेशन निवेश रणनीति को प्राथमिकता दी है, जिसे एक अधिक सावधानीपूर्वक और अधिक सतत व्यावसायिक पथ माना जाता है।