लेखक: निशिल जैन

ब्लॉक अनहॉर्स

प्रस्तावना

1960 के दशक में क्रेडिट कार्ड उद्योग अव्यवस्थित था। अमेरिका भर के बैंक अपने भुगतान नेटवर्क की स्थापना करने की कोशिश कर रहे थे, लेकिन प्रत्येक नेटवर्क अलग-अलग था। अगर आपके पास बैंक ऑफ अमेरिका का क्रेडिट कार्ड था, तो आपको केवल उन दुकानों पर उपयोग करने की अनुमति दी गई थी जिनके साथ बैंक ऑफ अमेरिका के समझौते थे। और जब बैंक अन्य बैंकों में अपना व्यवसाय फैलाने की कोशिश कर रहे थे, तो सभी क्रेडिट कार्ड भुगता�

यदि व्यापारी द्वारा स्वीकृत कार्ड दूसरे बैंक द्वारा जारी किया गया है, तो लेनदेन को अपने मूल चेक सेटलमेंट सिस्टम के माध्यम से सेटल करना होगा। जितने अधिक बैंक इसमें शामिल होंगे, उतनी अधि�

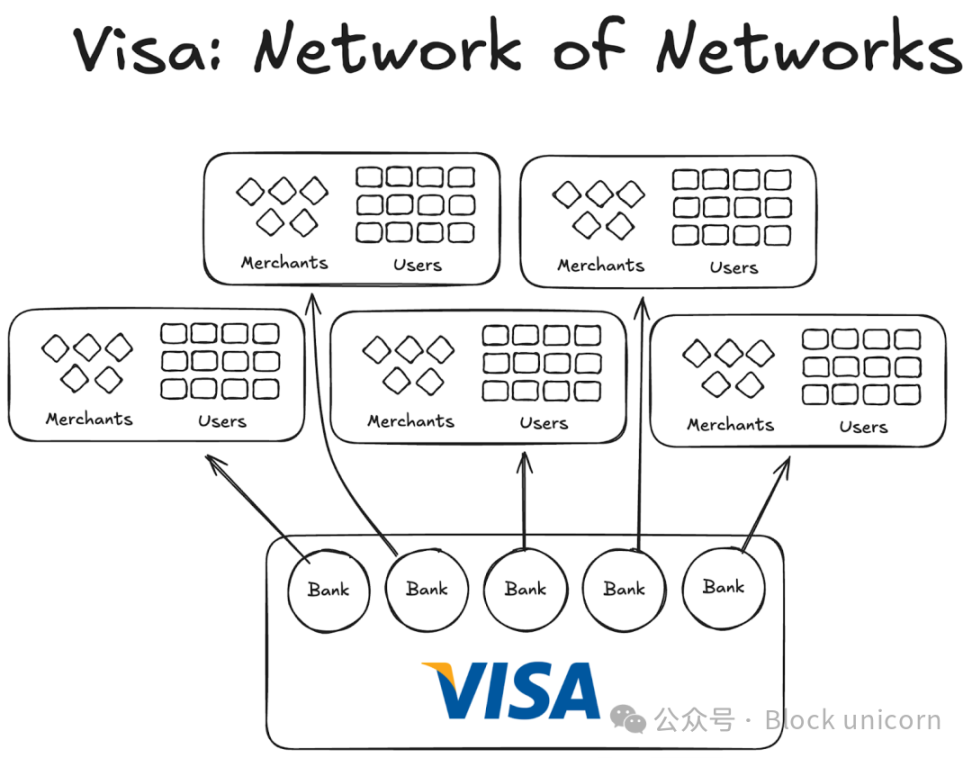

उसके बाद वीजा ने अपनी ओर ध्यान आकर्षित किया। यद्यपि इसकी तकनीक निश्चित रूप से बैंक कार्ड भुगतान की क्रांति में महत्वपूर्ण भूमिका निभाई, लेकिन इसकी अधिक महत्वपूर्ण सफलता इसकी वैश्विक सामान्यता में थी, और इसने सफलतापूर्वक वैश्विक बैंकों को अपनी जाल में शामिल कर लिया। आज, लगभग सभी वैश्विक बैंक वीजा

चाहे आज यह बहुत सामान्य लगता है, लेकिन अमेरिका के अंदर और बाहर के पहले हजार बैंकों को विश्वास दिलाने की कल्पना करें कि अपने नेटवर्क के बजाय एक साझा समझौते में शामिल होना बुद्धिमानी भरा फैसला होगा, तो आप इसके पैमाने को समझना शुरू क

1980 तक, वीजा एक प्रमुख भुगतान नेटवर्क बन चुका था, जिसके नेटवर्क ने संयुक्त राज्य अमेरिका में लगभग 60% क्रेडिट कार्ड लेनदेन का उपयोग किया। वर्तमान में, वीजा 200 से अधिक देशों में कार्यरत है।

मुख्य बात अधिक उन्नत तकनीक या अधिक धन नहीं है, बल्कि यह संरचना है: एक ऐसा मॉडल जो प्रेरणाओं को समन्वित कर सके, स्वामित्व को विखंडित कर सके और एक जटिल नेटवर्क प्रभा�

आजकल स्थिर मुद्राओं के सामने भी वही टुकड़ों में विभाजित होने की समस्या है। और समाधान वीजा के पचास साल पहले के काम के समान हो सकता है।

वीजा के पिछले प्रयोग

वीजा के पहले आई अन्य कंपनियां सभी विकसित नहीं हो सकीं।

एएमईक्स (AMEX) ने अपने क्रेडिट कार्ड बिजनेस को एक स्वतंत्र बैंक के रूप में बढ़ाने की कोशिश की, लेकिन इसका पैमाना तभी तक सीमित रहा जब तक नए व्यापारी अपने बैंक नेटवर्क में शामिल होते रहे। दूसरी ओर, बैंक ऑफ अमेरिका कार्ड (BankAmericard) अलग था, क्योंकि बैंक ऑफ अमेरिका के पास अपना क्रेडिट कार्ड नेटवर्क था, जिसका अन्य बैंक नेटवर्क प्रभाव और ब्रांड वैल्�

अमेरिकन एक्सप्रेस को प्रत्येक व्यापारी और उपभोक्ता के साथ अलग-अलग जाकर अपना बैंक खाता खोलवाना पड़ा, जबकि वीजा पैमाने पर अपने स्वयं के प्रमोद बैंकों के माध्यम से बढ़ावा दे रहा था, जिसमें वीजा के नेटवर्क में शामिल प्रत्येक बैंक हजारों नए उपभोक्ताओं और सैकड़ों नए व्यापारियों को स्वचा�

दूसरी ओर, बैंक ऑफ अमेरिका कार्ड कंपनी (BankAmericard) के पास बुनियादी ढांचे की समस्या थी। उन्हें एक उपभोक्ता बैंक खाता दूसरे व्यापारी बैंक खाते में क्रेडिट कार्ड लेनदेन को कैसे कुशलतापूर्वक समाप्त करना है, इसका ज्ञान नहीं था

इस समस्या के साथ जितने अधिक बैंक जुड़े, वैसे ही यह गंभीर हो गया। इसलिए वीजा का जन्म हुआ।

वीजा नेटवर्क प्रभाव के चार स्तंभ

वीजा के कहानी से, हमने उन 2-3 प्रमुख कारकों के बारे में जाना जो उसके नेटवर्क प्रभाव के लगातार अभिसरण का कारण बने:

वीजा अपने तीसरे पक्ष के निर्भरता रहित पहचान से लाभान्वित होता है। किसी भी बैंक को प्रतिस्पर्धा की ओर से खतरा महसूर न हो, इसके लिए वीजा को एक सहयोगात्मक स्वतंत्र संगठन के रूप में डिज़ाइन किया गया है। वीजा वितरण के टुकड़े के लिए लड़ाई नहीं लड़ता, बल्कि बैंक उस ल

इसने भाग लेने वाली बैंकों को अधिक लाभ हिस्सा प्राप्त करने के लिए प्रेरित किया। प्रत्येक बैंक को कुल लाभ के कुछ हिस्से के लिए अधिकार है, जो उसके द्वारा संसाधित कुल लेनदेन के आनुपातिक है।

विभिन्न बैंकों के पास ई-कॉमर्स के लिए बोलने का अधिकार है। वीजा के नियमों और परिवर्तनों को सभी प्रभावित बैंकों के मतदान के माध्यम से पारित किया जाना चाहिए और 80% मतदान के साथ पारित किया जाना चाहिए।

वीजा के पास प्रत्येक बैंक के साथ अनन्य शर्तें हैं (कम से कम शुरुआत में ऐसा है); कोई भी व्यक्ति जो सहकारी समूह में शामिल होता है, वह केवल वीजा कार्ड और नेटवर्क का उपयोग कर सकता है, अन्य नेटवर्क में शामिल नहीं हो सकता - इसलिए, वीजा बैंक के साथ अनुकूलता बनाए रखने के लिए, आपको उसके नेटवर्क का हिस्सा बनना

जब वीजा के संस्थापक डी हॉक ने अमेरिका के बैंकों को वीजा नेटवर्क में शामिल होने के लिए लगातार लोभित किया, तो उन्हें प्रत्येक बैंक को यह समझाना पड़ा कि वीजा नेटवर्क में शामिल होना उनके द्वारा अपने द्वारा क्रेडिट कार्ड नेटवर्क की स्थापना करने

उसे समझाना होगा कि वीजा में शामिल होने का मतलब अधिक उपयोगकर्ता और अधिक व्यापारी एक ही नेटवर्क में जुड़ जाएंगे, जिससे दुनिया भर में अधिक डिजिटल लेनदेन होंगे और सभी भाग लेने वालों के लिए अधिक लाभ होंगे। उसे यह भी समझाना होगा कि अगर वे अपना क्रेडिट कार्ड नेटवर्क बनाते हैं तो उनका उपयोगकर्ता आधार �

स्थिर मुद्रा के लिए निर्माण क

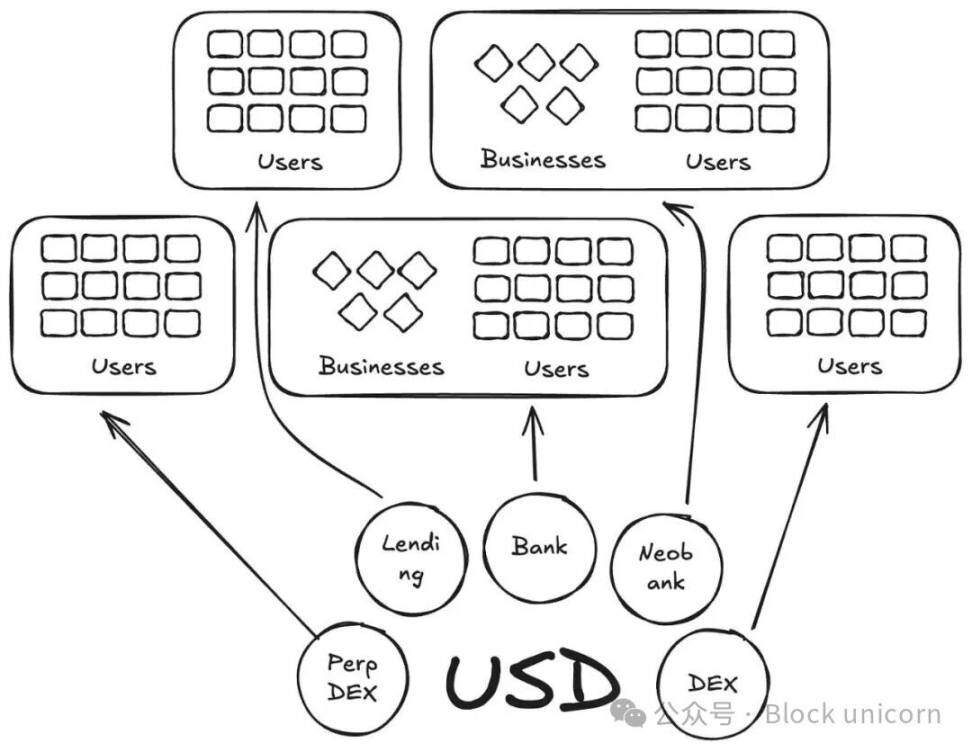

किसी अर्थ में, एंचोरेज डिजिटल (Anchorage Digital) और अन्य ऐसी कंपनियां, जो आजकल स्थिर मुद्रा के रूप में सेवा (stablecoin as a service) प्रदान कर रही हैं, स्थिर मुद्रा के क्षेत्र में बैंक ऑफ अमेरिका कार्ड (BankAmericard) की कहानी को दोहरा रही हैं। वे नए जारीकर्ता के लिए स्थिर मुद्रा बनाने के तहत बुनियादी ढांचा प्रदान करते हैं, जबकि तरलता नए टोकन में लगातार फैलती जा रही है।

वर्तमान में, Defillama प्लेटफॉर्म पर 300 से अधिक स्थिर मुद्राएँ लॉन्च हो चुकी हैं। इसके अलावा, प्रत्येक नई बनाई गई स्थिर मुद्रा केवल अपने स्वयं के पारिस्थितिकी तंत्र में सीमित है। इसलिए, कोई भी स्थिर मुद्रा उस नेटवर्क प्रभाव को उत्पन्न नहीं कर सकती जो इसे मुख्यप्रवाह में लाने के लिए आवश्यक है।

यदि ये नए मुद्राएँ समान आधारभूत संपत्ति द्वारा समर्थित हैं, तो हमें नए कोड वाली अधिक मुद्राओं की क्यों आवश्यकता है?

हमारी वीजा की कहानी में, ये BankAmericards की तरह हैं। ईथेना, एंचोरेज डिजिटल, M0 या ब्रिज, प्रत्येक एक प्रोटोकॉल को अपने स्थिर मुद्रा का जारी करने की अनुमति देता है, लेकिन यह केवल उद्योग के टुकड़ों को बढ़ाएगा।

ईथेना एक दूसरा समान प्रोटोकॉल है, जो लाभ के स्थानांतरण की अनुमति देता है और अपने स्थिर मुद्रा के लिए व्हाइट लेबल करता है। मेगा ईथर (MegaETH) के USDm जारी करने के रूप में - वे USDm को USDtb के समर्थन करने वाले उपकरणों के माध्यम से जारी करते हैं।

हालाँकि, यह मॉडल विफल रहा। यह केवल पारिस्थितिक तंत्र को टूटा-फूटा कर

क्रेडिट कार्ड के मामले में, अलग-अलग बैंकों के ब्रांड के बीच अंतर महत्वपूर्ण नहीं है क्योंकि यह उपयोगकर्ता से दुकानदार तक के भुगतान में कोई घर्षण नहीं पैदा करता है। आधारभूत जारी करने वाली औ

लेकिन स्थिर मुद्रा के मामले में ऐसा नहीं है। अलग-अलग टोकन कोड का मतलब असीमित तरलता टैंक से होता है।

व्यापारी (या इस मामले में एक एप्लिकेशन या प्रोटोकॉल) M0 या ब्रिज द्वारा जारी सभी स्थिर मुद्राओं को अपनी स्वीकृत स्थिर मुद्रा सूची में शामिल नहीं करेगा। यह खुले बाजार में इन स्थिर मुद्राओं की तरलता के आधार पर निर्णय लेगा कि क्या वे स्वीकृत होंगे; सबसे अधिक धारकों द्वारा रखे गए, सबसे अधिक तरल मुद्रा को स्वीकृत किया जाना चाहिए, जबकि शेष को स्वीकृत नहीं किया जाना चाहिए।

अगला रास्ता: स्थिर मुद्रा वीजा मॉडल

हमें स्थिर मुद्राओं के विभिन्न संपत्ति श्रेणियों के प्रबंधन के लिए स्वतंत्र तृतीय पक्ष की आवश्यकता है। इन संपत्तियों का समर्थन करने वाले जारीकर्ता और एप्लिकेशन सहकारी समिति में शामिल हो सकते हैं और भंडार लाभ प्राप्त कर सकते हैं। इसके साथ ही, उन्हें शासन का अधिकार भी होना चाहिए, जिसके �

जालक प्रभाव के दृष्टिकोण से, यह एक शानदार मॉडल होगा। जैसे-जैसे अधिक जारीकर्ता और प्रोटोकॉल एक ही टोकन में शामिल होते जाएंगे, यह एक टोकन के व्यापक उपयोग को बढ़ावा देगा, जो आय को आंतरिक रूप से रखे गए बजाय किसी अन्य के जेब में जाने की अनुमति नहीं देग