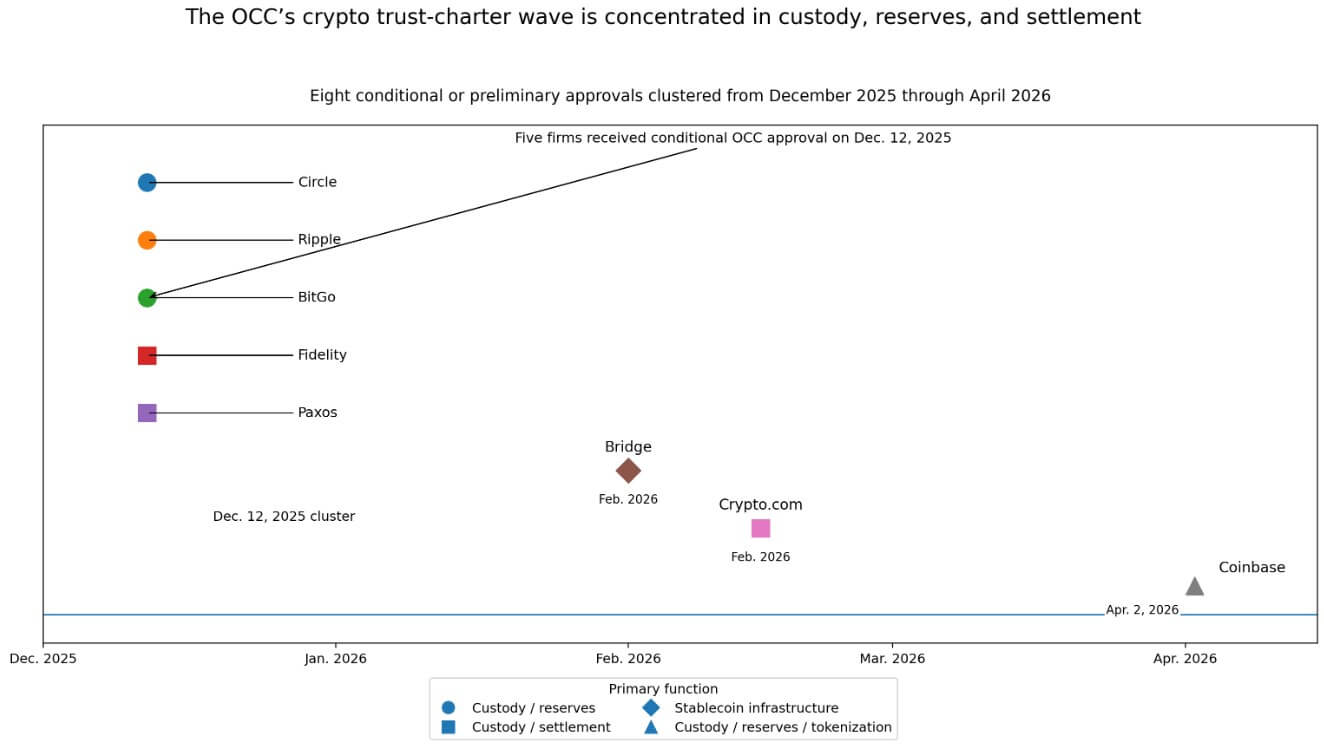

4 अप्रैल को, कॉइनबेस ने संघीय नियामक कार्यालय से एक राष्ट्रीय ट्रस्ट चार्टर के लिए शर्तों के साथ मंजूरी प्राप्त की।

Coinbase, दिसंबर 2025 के बाद से OCC द्वारा संघीय ट्रस्ट-चार्टर स्थिति की ओर बढ़े आठ से अधिक कंपनियों के समूह में शामिल हो गया है, और यह समूह यह दर्शाता है कि संघीय स्तर पर क्रिप्टो के किन हिस्सों को नियंत्रित प्रणाली के भीतर रखा जाना है, इसके बारे में एक जानबूझकर निर्णय लिया गया है।

यह क्यों महत्वपूर्ण है: अमेरिका क्रिप्टो के नियमन से बदलकर इस बात का फैसला कर रहा है कि स्टैक के कौन से हिस्से बैंकिंग परिधि के अंदर आएंगे। यह निर्णय यह तय करता है कि कौन राष्ट्रीय स्तर पर स्केल कर सकता है, कौन संस्थागत प्रवाह को कैप्चर करता है, और कौन प्रणाली के बाहर रह जाता है।

OCC ने 12 दिसंबर, 2025 को सर्कल, Ripple, BitGo, Fidelity और Paxos को शर्तों के साथ अनुमोदन दिया। ब्रिज फरवरी में, Crypto.com फरवरी में और Coinbase अप्रैल में आया।

लगभग चार महीनों में आठ अनुमोदन, जो सभी भंडारण, आरक्षित प्रबंधन, स्टेबलकॉइन बुनियादी ढांचे और निपटान के आसपास केंद्रित हैं। यह घनत्व Coinbase के शीर्षक को एक संघीय डिज़ाइन निर्णय के एक डेटा बिंदु के रूप में पुनः परिभाषित करता है।

एक राष्ट्रीय विश्वास पत्र चार्टर फर्मों को एकल OCC सुपरवाइजर के तहत संघीय पहुंच प्रदान करता है, जिससे वे सभी 50 राज्यों में काम कर सकते हैं बिना राज्य स्तरीय अनुमतियों के एक टुकड़ा-टुकड़ा समूह को जुटाए।

राष्ट्रीय विश्वास बैंक ग्राहकों के संपत्ति को धारण करते हैं और एक विश्वासघातक आदेश के तहत निपटान को सुगम बनाते हैं, जो एक उद्देश्य-निर्मित संग्रहण-और-निपटान संरचना के भीतर कार्य करते हैं। इस लेन का व्यावहारिक मूल्य इसके दायरे और नियामक स्पष्टता में है: कंपनियाँ एकल संघीय ढांचे के तहत ग्राहकों की संपत्ति को धारण कर सकती हैं और निपटान कार्यों को संभाल सकती हैं।

पैकोस ने अपने राष्ट्रीय विश्वास अभियान को अपनी न्यूयॉर्क राज्य विश्वास संरचना के आगे एक कदम के रूप में स्पष्ट रूप से प्रस्तुत किया, और यह ढांचा एक आर्किटेक्चरल तर論 को प्रकट करता है।

वे कार्य जिनकी निगरानी वाशिंगटन के लिए आरामदायक हैं

अनुमोदनें तब एकत्रित होती हैं जब नियामक निकाय का सहज भाव निकाय के भंडारण, आरक्षित राशि और निपटान पर केंद्रित होता है, क्योंकि यही वह स्थान है जहां OCC का सहज भाव वर्तमान में स्थित है।

रिपोर्ट्स में उल्लेख किया गया कि Crypto.com का चार्टर ग्राहक संपत्ति प्रबंधन और व्यापार निपटान को कवर करेगा, जिससे कंपनी कुश्टडी और निपटान कार्यों के भीतर रहेगी। ब्रिज की मंजूरी स्टेबलकॉइन जारीकरण और ऑर्केस्ट्रेशन, साथ ही रिज़र्व प्रबंधन को कवर करती है।

OCC के Circle निर्णय का वर्णन उसकी विश्वासपूर्ण गतिविधियों से जुड़ी डिजिटल-संपत्ति संग्रहण और आरक्षित प्रबंधन सेवाओं के रूप में किया गया है। कॉइनबेस ने कहा कि पूर्ण स्वीकृति टोकनाइज़्ड सिक्योरिटीज और स्टेबलकॉइन्स को समर्थन कर सकती है।

वाशिंगटन टोकनाइज्ड फाइनेंस को सबसे अधिक आवश्यक कार्यों, जैसे संपत्ति संग्रहण, स्टेबलकॉइन रिजर्व समर्थन और सेटलमेंट बुनियादी ढांचे के चारों ओर एक परिधि खींच रहा है और उन प्रदाताओं पर निगरानी का अधिकार बढ़ा रहा है।

इस परिवेश में सर्वाधिक स्थिति में स्थित कंपनियाँ कस्टोडियन, रिजर्व प्रबंधक और स्टेबलकॉइन इंफ्रास्ट्रक्चर ऑपरेटर हैं।

आसपास के नियामक कदम इस पढ़ाई को मजबूत करते हैं। मार्च 2026 में, अमेरिकी बैंक नियामक ने कहा कि टोकनीकृत प्रतिभूतियों पर केवल टोकनीकृत होने के कारण अतिरिक्त पूंजी शुल्क लागू नहीं होगा, और इस ढांचे को तकनीक-उदासीन कहा।

SEC ने WisdomTree मनी मार्केट फंड के टोकनाइज्ड शेयर्स के इंट्राडे ट्रेडिंग को अनुमति दी, Nasdaq के टोकनाइज्ड ट्रेडिंग प्रस्ताव को मंजूरी दी, और NYSE के Securitize के साथ टोकनाइज्ड सिक्योरिटीज के साझेदारी को स्वीकृति दी।

OCC चार्टर लहर और टोकनीकरण नियम स्टैक सामान्य धागे के रूप में संस्थागत बुनियादी ढांचे के साथ समानांतर रूप से आगे बढ़ रहे हैं।

विजुअल 2

पुनःमध्यस्थता चाप

क्रिप्टो की मूल व्यावसायिक वादा था कि पारंपरिक वित्त द्वारा आवश्यक नियमित मध्यस्थों को हटा दिया जाए।

OCC क्लस्टर का व्यावहारिक परिणाम पुनः मध्यस्थता है: सबसे वाणिज्यिक रूप से स्थायी क्रिप्टो कंपनियाँ अब एक नई वर्ग की नियमित मध्यस्थों बनने के लिए प्रतिस्पर्धा कर रही हैं। टोकनाइज़्ड फाइनेंस को एक और ट्रेडिंग स्थल की आवश्यकता से पहले कस्टोडियन, रिज़र्व प्रबंधक और सेटलमेंट रेल्स की आवश्यकता होती है।

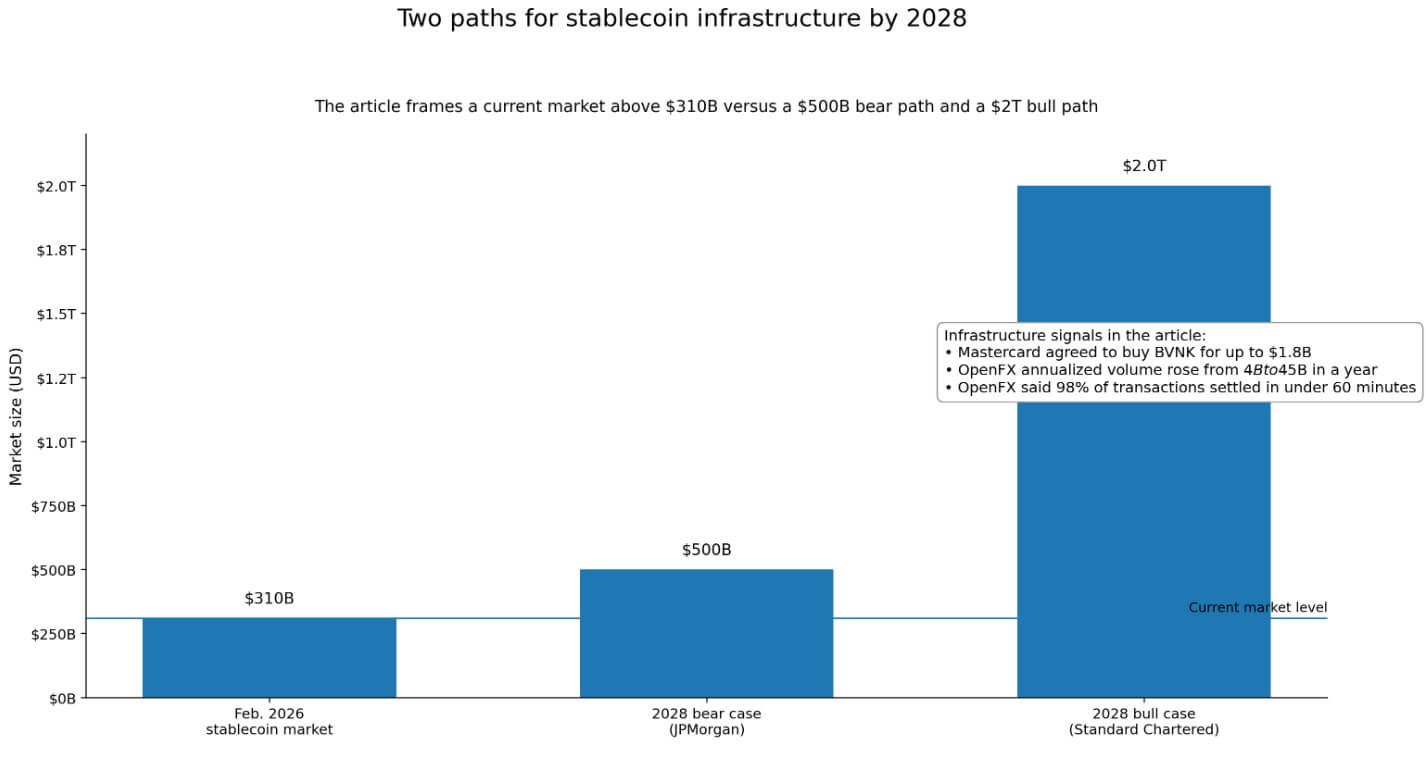

पूंजी पहले से ही इस वास्तविकता को मूल्यांकन कर रही है। Mastercard ने एक स्टेबलकॉइन बुनियादी ढांचा कंपनी BVNK खरीदने के लिए सहमति जताई है, अधिकतम $1.8 बिलियन के लिए। OpenFX ने $94 मिलियन जुटाए और घोषणा की कि वार्षिक भुगतान की मात्रा एक वर्ष में $4 बिलियन से बढ़कर $45 बिलियन हो गई, जिसमें 98% से अधिक लेनदेन 60 मिनट के भीतर सेटल हो गए।

फरवरी 2026 में वैश्विक स्टेबलकॉइन बाजार $310 बिलियन से अधिक था। ये बैकएंड-प्लंबिंग बेट्स हैं, जो कस्टडी, सेटलमेंट और रिजर्व प्रबंधन में केंद्रित हैं।

प्रतिस्पर्धी मानचित्र भी संकुचित हो रहा है। एंकरेज वर्तमान में एक पूर्ण राष्ट्रीय ट्रस्ट बैंक चार्टर के तहत संचालित होने वाली एकमात्र डिजिटल संपत्ति कंपनी है। दिसंबर क्लस्टर और बाद की मंजूरियाँ शर्तों पर आधारित या प्रारंभिक हैं।

अंतिम संचालन स्थिति प्राप्त करने के लिए, पूंजी पर्याप्तता, शासन और संचालन नियंत्रण को OCC निरीक्षकों को प्रदर्शित करना आवश्यक है। यह बाधा अपनी मौजूदा अनुपालन बुनियादी ढांचे वाले अच्छी तरह से पूंजीकृत स्थापित कंपनियों की ओर क्षेत्र को संकुचित कर देगी।

आगे के दो रास्ते

बुल केस में, OCC अपने स्टेबलकॉइन कार्यान्वयन को उन शर्तों में अंतिम रूप देती है जिनके तहत संस्थाएँ इसे संचालित कर सकती हैं।

नास्दैक और एनवाईएसई पर टोकनाइज़्ड सिक्योरिटीज पायलट प्रूफ-ऑफ-कॉन्सेप्ट से लाइव सेटलमेंट इंफ्रास्ट्रक्चर में बदल रहे हैं, जबकि मास्टरकार्ड जैसी कंपनियाँ वैश्विक भुगतान कोरिडोर्स में स्टेबलकॉइन रेल्स के अपनाने को तेज कर रही हैं।

यदि स्टेबलकॉइन 2028 तक स्टैंडर्ड चार्टर्ड के $2 ट्रिलियन के अनुमान की ओर बढ़ते हैं और टोकनीकृत वास्तविक दुनिया के संपत्ति समान पैमाने पर पहुंच जाती हैं, तो संघीय नियंत्रित क्रिप्टो यूटिलिटीज डिजिटल वित्त के दुर्लभ पिक-एंड-शॉवल बन जाती हैं।

OCC के अधिकृत कस्टोडियन और रिजर्व प्रबंधक उन संरचनाओं के माध्यम से प्रवाहित ट्रिलियन डॉलर के संपत्ति पर मार्जिन एकत्र करते हैं।

बेयर केस में, बैंक व्यापार समूहों द्वारा अपने “हल्के स्पर्श चार्टर” के आपत्ति पर अंतिम मंजूरियाँ धीरे-धीरे आगे बढ़ती हैं, और OCC आरक्षित बफर, तरलता स्ट्रेस परीक्षण और संचालन नियंत्रण पर शर्तों को कठोर करके प्रतिक्रिया देता है।

2028 तक JPMorgan के $500 बिलियन के अनुमान के करीब स्टेबलकॉइन बाजार का अनुसरण किया जाएगा, जो इस तथ्य से सीमित है कि भुगतान वर्तमान स्टेबलकॉइन मांग का केवल लगभग 6% है, जो $310 बिलियन के बाहर लगभग $15 बिलियन है।

उस दुनिया में, राज्य विश्वास संरचनाएँ और बैंक साझेदारी व्यावहारिक बनी रहती हैं, और संघीय पट्टी एक प्रीमियम निचे बन जाती है।

फेडरल बेट

वाशिंगटन क्रिप्टो के कार्यों को उनमें विभाजित कर रहा है जिन पर वह नियंत्रण रखना चाहता है और जिन पर वह अभी नहीं, या कम से कम अभी नहीं रखना चाहता।

चार्टर क्लस्टर, GENIUS Act के तहत स्टेबलकॉइन रिजर्व नियम, और टोकनाइज़्ड सिक्योरिटीज का टेक्नोलॉजी-न्यूट्रल उपचार मिलकर क्रिप्टो-नेटिव फाइनेंशियल इंफ्रास्ट्रक्चर के लिए एक नियमित स्टैक बनाते हैं।

OCC द्वारा दी जा रही शक्ति वास्तविक है। हालाँकि, इसके साथ निगरानी लागतें भी जुड़ी हैं: स्टेबलकॉइन जारीकर्ताओं के लिए मासिक सार्वजनिक आरक्षित राशि का प्रकाशन, प्रस्तावित कार्यान्वयन नियम के तहत साप्ताहिक गोपनीय रिपोर्टिंग, और पूर्ण OCC निरीक्षण अधिकार।

| तुलना बिंदु | OCC नेशनल ट्रस्ट चार्टर | राज्य विश्वास / राज्य-अनुमति प्राप्त संरचना | बैंक-साझेदारी मॉडल |

|---|---|---|---|

| प्राथमिक निरीक्षक | OCC | राज्य नियामक | भागीदार बैंक का संघीय/राज्य बैंक नियामक और भागीदार अनुपालन आवश्यकताएँ |

| भौगोलिक व्याप्ति | एकल संघीय ढांचे के तहत सभी 50 राज्यों में | अधिक सीमित; राज्य-आधारित और संभवतः टुकड़ा-टुकड़ा | भागीदार बैंक की संरचना पर निर्भर करता है, बल्कि कंपनी के अपने चार्टर पर नहीं |

| लेख में उल्लिखित मुख्य कार्य | कैस्टडी, रिजर्व प्रबंधन, स्टेबलकॉइन बुनियादी ढांचा, सेटलमेंट, टोकनाइज़्ड सिक्योरिटीज़ के लिए संभावित समर्थन | समान कार्य किए जा सकते हैं, लेकिन एक ही एकल केंद्रीय लेन के बिना | बिना अपने संघीय चार्टर के बैंकिंग, भुगतान और निपटान कार्यों तक पहुँचने का व्यावहारिक तरीका |

| रणनीतिक मूल्य | नियामक स्पष्टता और राष्ट्रीय स्तर | लचीलापन, लेकिन संघीय लेन की तुलना में कम एकीकृत | ऐसी कंपनियों के लिए तेज़/व्यावहारिक पहुंच जो चार्टर प्राप्त करना नहीं चाहतीं या नहीं कर सकतीं |

| नियामक भार | उच्च | OCC लेन से कम, लेख के विपरीत के आधार पर | बैंक साझेदार की आवश्यकताओं के माध्यम से साझा/मध्यस्थता की गई |

| स्टेबलकॉइन अनुपालन भार | मासिक सार्वजनिक रिजर्व अनुपालन; प्रस्तावित कार्यान्वयन नियम के तहत साप्ताहिक गोपनीय रिपोर्टिंग | लेख में उसी स्तर पर वर्णित नहीं किया गया है | लेख में उसी स्तर पर वर्णित नहीं किया गया है |

| परीक्षा प्राधिकरण | पूर्ण OCC निरीक्षण प्राधिकार | राज्य परीक्षा प्राधिकरण | बैंक साझेदार की निगरानी और परीक्षा वातावरण, क्रिप्टो कंपनी के लिए सीधा OCC ट्रस्ट-बैंक स्टेटस नहीं |

| सर्वाधिक स्थिति में स्थित कंपनियाँ | अच्छी तरह से पूंजीकृत स्थापित कंपनियाँ जिनमें मजबूत शासन, पूंजी पर्याप्तता और संचालन नियंत्रण हैं | ऐसी कंपनियाँ जो राज्य-अनुमति प्राप्त स्तर पर रहने के लिए सहज महसूस करती हैं | ऐसी कंपनियाँ जो सामरिक विकल्प के रूप में साझेदारी का उपयोग करती हैं |

| प्रतिस्पर्धी प्रभाव | अगर टोकनाइज्ड फाइनेंस का स्केलिंग होता है, तो यह "पिक्स-एंड-शॉवल्स" इंफ्रास्ट्रक्चर दुर्लभ हो सकता है | यह तब तक वैध रहेगा जब तक संघीय अनुमोदन धीमे या संकीर्ण रहें | बेयर/धीमी अपनाये जाने के परिदृश्य में भी वैध बना रहता है |

| मुख्य विकल्प | राष्ट्रीय पहुंच और वैधता, लेकिन अधिक अनुपालन और निरीक्षण लागत | कम नियंत्रण तीव्रता, लेकिन कम केंद्रीय एकरूपता | इंफ्रास्ट्रक्चर स्टैक पर कम सीधा नियंत्रण, लेकिन आसान पहुंच का मार्ग |

| लेख के संदर्भ में सर्वोत्तम फिट | ऐसी कंपनियाँ जो केंद्रीय नियंत्रण वाली क्रिप्टो यूटिलिटी बनना चाहती हैं | ऐसी कंपनियाँ जो संघीय लेन-देन से बाहर रहती हैं | ऐसी कंपनियाँ जो एक व्यावहारिक विकल्प चुन रही हैं, जबकि संघीय लेन-देन चयनात्मक बना हुआ है |

जो फर्में इस बाधा को पार कर लेंगी, वे एकल केंद्रीय नियामक के तहत राष्ट्रीय स्तर पर संचालित होंगी, संस्थागत संपत्तियाँ रखेंगी और एक ऐसे ढांचे में टोकनाइज़ड सेटलमेंट्स को प्रोसेस करेंगी जिसे पारंपरिक वित्तीय साझेदार उपयोग कर सकते हैं।

जो लोग नहीं कर सकते या ऐसा करने से इंकार करते हैं, वे राज्य-अनुमति प्राप्त परत में रहेंगे, और चार्टर लहर अपने आप को व्यवस्थित करने लगी है।

पोस्ट वाशिंगटन ने शुरू कर दिया है कि राष्ट्रीय स्तर पर किन क्रिप्टो कंपनियों का कैस्टडी नियंत्रण होगा सबसे पहले CryptoSlate पर दिखाई दी।