लेखक: तनय वेद

साइरस, अग्रदृष्टि समाचार

मुख्य बिंद

- यूनिस्वैप के शुल्क ऑफ़-रचर द्वारा टोकन की आपूर्ति नष्ट करने के तंत्र के माध्यम से, UNI टोकन का प्रोटोकॉल के उपयोग के साथ जोड़ दिया गया है। वर्तमान में, प्रोटोकॉल द्वारा उत्पन्न शुल्क UNI की आपूर्ति को कम करने के लिए उपयोग किया जाता है, जो समायोजन UNI टोकन को केवल शासन के कार्य के साथ एक संपत्ति में बदल देता है जो सीधे मूल्य अर्जित कर सकती है।

- प्रारंभिक डेटा से पता चलता है कि इस समझौते की वार्षिक लागत लगभग 26 मिलियन डॉलर है, और आय गुणक लगभग 207 गुना है; हर साल लगभग 4 मिलियन UNI टोकन्स को नष्ट किया जाएगा, जिसके परिणामस्वरूप UNI टोकन के 5.4 अरब डॉलर के मूल्यांकन में उच्च वृद्धि की उम्मीद शामिल हो गई है।

- डीएफआई धीरे-धीरे " शुल्क जुड़े " टोकन मॉडल की ओर बढ़ रहा है। टोकन नष्ट करना, स्टैकर्स के लाभ वितरण और "वॉटिंग लॉक (वीई)" लॉकिंग तंत्र जैसे तंत्र टोकन होल्डर्स को प्रोटोकॉल अर्थव्यवस्था के साथ अधिक निकटता से संरेखित करने के लिए बनाए गए हैं, जिससे इस क्षेत्र के मूल्यांकन तर्क को पुनर्निर्मित किया जाता है।

परिचय

2025 के अंत में, Uniswap गवर्नेंस ने "UNIfication" प्रस्ताव को स्वीकृति दे दी, जिसके साथ बाजार के लंबे समय से प्रतीक्षित प्रोटोकॉल "चार्ज ऑन-ऑफ स्विच" को आधिकारिक रूप से शुरू कर दिया गया। यह 2020 के बाद से डीईएफआई (DeFi) के ब्लू चिप परियोजनाओं में प्रभावशाली टोकन अर्थव्यवस्था परिवर्तनों में से एक है - जब बाजार अब अधिक "वास्तविक रूप से अर्जित लाभ" और "चार्ज द्वारा निरंतर मूल्य अभिप्राप्ति" पर ध्यान केंद्रित कर रहा है। अब, यह चार्ज ऑन-ऑफ स्विच UNI टोकन और Uniswap की आय, लेनदेन गतिविधि के बीच एक अधिक सीधा संबंध स्थापित करता है, जबकि Uniswap खुद क्रिप्टोकरेंसी डोमेन में सबसे बड़े डीईएक्स (DEX) में से एक है।

इस लेख में, हम शुल्क स्विच के सक्रिय होने के बाद Uniswap के टोकन अर्थव्यवस्था के विश्लेषण में गहराई से जाएंगे, UNI टोकन के नष्टीकरण गतिशीलता, शुल्क तंत्र और उनके मूल्यांकन पर प्रभाव का मूल्यांकन करेंगे, और इस परिवर्तन के पूरे DeFi क्षेत्र पर प्रभाव की चर्चा करेंगे।

DeFi मुद्रा और प्रोटोकॉल मूल्य के बीच असंगति

डीएफआई (DeFi) के क्षेत्र में एक मुख्य चुनौती यह है कि "मजबूत प्रोटोकॉल" और "कमजोर टोकन" के बीच असंगति है। कई डीएफआई प्रोटोकॉल ने स्पष्ट उत्पाद बाजार फिटनेस, उच्च उपयोग और स्थिर आय प्राप्त कर ली है, लेकिन उनके जारी किए गए टोकन अक्सर केवल शासन के कार्य करते हैं और टोकन होल्डर्स को प्रोटोकॉल के नकद प्रवाह का सीधा लाभ नहीं मिलता है। ऐसे में, धन बिटकॉइन, बुनियादी पब्लिक ब्लॉकचेन (L1s) और मीम कॉइन्स के क्षेत्र में बढ़ता जा रहा है, जबकि अधिकांश डीएफआई टोकन की कीमत प्रोटोकॉल के वास्तविक विकास के हित से बुरी तरह अलग हो गई है।

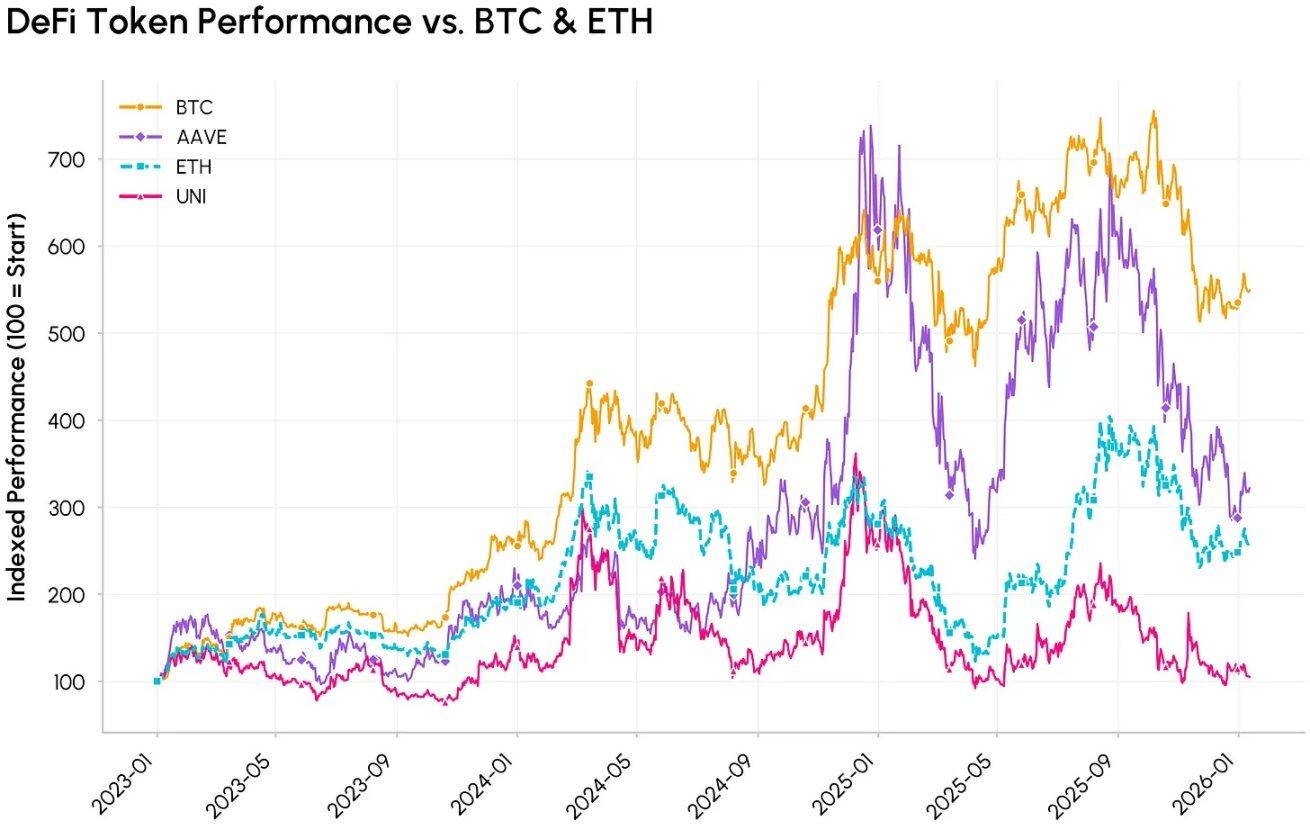

डीएफआई टोकन (AAVE, UNI) का मुख्यप्रवाह क्रिप्टोकरेंसी (BTC, ETH) के सूचकांक प्रदर्शन के साथ तुलना

यूनिस्वैप को 2018 के नवंबर में ईथेरियम नेटवर्क पर एक डीएक्स (DEX) के रूप में लॉन्च किया गया था, जिसका उद्देश्य ERC-20 टोकन के लिए ऑर्डरबुक रहित और बीचमन रहित बदलाव करना था। 2020 में, यूनिस्वैप ने UNI टोकन जारी किया और इसे गवर्नेंस टोकन के रूप में पेश किया - जो एवे, कंपाउंड, कर्व जैसे डीएफआई ब्लू चिप परियोजनाओं के साथ मेल खाता है, जिनका टोकन जारी करने का मुख्य उद्देश्य गवर्नेंस वोटिंग और उपयोगकर्ता प्रोत्साहन होता है।

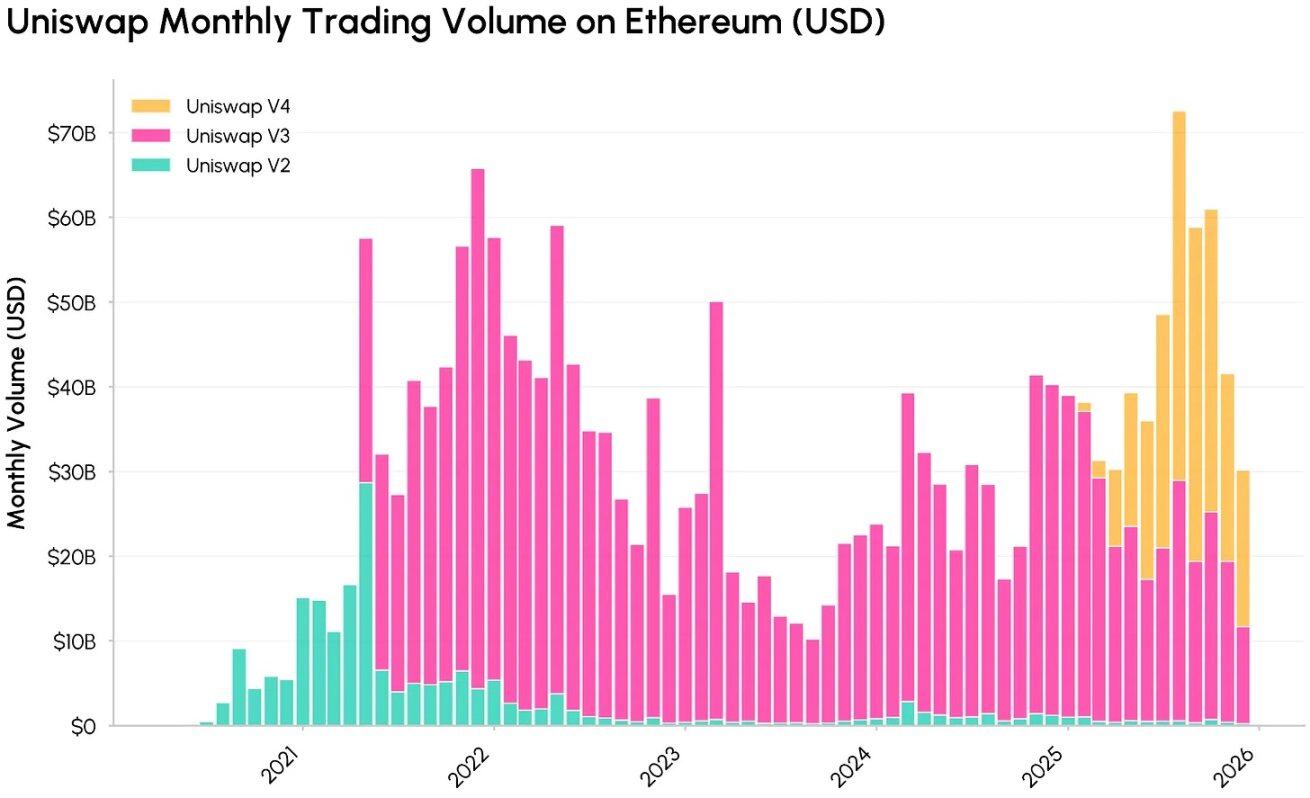

यूनिस्वैप के विभिन्न संस्करणों (V2, V3, V4) के मासिक व्यापार आय (डॉलर में) का प्रवृत्ति, स्रोत: कॉइन मेट्रिक्स नेटवर्क डेटा प्रो

संस्करणों के साथ अपग्रेड के बाद, अनिस्वैप ब्लॉकचेन पर वित्तीय बुनियादी ढांचे का एक महत्वपूर्ण हिस्सा बन गया है, जो अरबों डॉलर के वॉल्यूम के साथ डील करता है और तरलता प्रदाताओं (एलपी) के लिए उल्लेखनीय ट्रांज़ैक्शन शुल्क आय बनाता है। हालांकि, अधिकांश डीईएफआई गवर्नेंस टोकन के समान, यूएनआई टोकन होल्डर्स प्रोटोकॉल आय के हिस्से को प्राप्त नहीं कर सकते हैं, जिसके कारण प्रोटोकॉल के बेस कैश फ्लो के आकार और टोकन होल्डर्स के आर्थिक हित के बीच असंगतता बढ़ रही ह�

वास्तव में, यूनिस्वैप द्वारा उत्पन्न मूल्य ज्यादातर तरलता प्रदाताओं (एलपी), उधारदाताओं, ऋणदाताओं और संबंधित विकास टीमों के प्रति बहता है, जबकि टोकन होल्डर्स केवल शासन के अधिकार और अपस्वल के पुरस्कार प्राप्त करते हैं। इस तरह के "केवल शासन" वाले टोकन और "मूल्य अर्जन की आवश्यकता" के बीच के विरोध के कारण, यूनिस्वैप शुल्क स्विच और "यूएनआईफिकेशन" प्रस्ताव के जारी करने की नींव रखी गई है - जो स्पष्ट रूप से यूएनआई टोकन के मूल्य को प्रोटोकॉल के उपयोग के साथ जोड़ता है, जिससे टोकन होल्डर्स को डीईएक्स की अर्थव्यवस्था के साथ अधिक निकटता से संरेखित कर दिया जाता है।

यूनिस्वैप शुल्क ऑन-ऑफ़: शुल्क और नष्ट करने के तंत्र

"UNIfication" शासन प्रस्ताव के अपनाए जाने के साथ, Uniswap प्रोटोकॉल ने निम्नलिखित महत्वपूर्ण समायोजनों को शामिल किया:

- एक्टिवेशन फीस और UNI नष्ट करने के तंत्र: प्रोटोकॉल "फीस स्विच" शुरू करें, जो ईथरियम मेननेट पर Uniswap V2 और V3 के प्रोटोकॉल-स्तरीय पूल शुल्क को UNI टोकन नष्ट करने के तंत्र में लाएगा। "प्रोटोकॉल उपयोग" और "टोकन आपूर्ति" के बीच कार्यात्मक संबंध स्थापित करके, UNI के अर्थशास्त्रीय मॉडल "केवल शासन" से "संकुचित मूल्य अभिग्रहण" में बदल जाएगा।

- पीछे की ओर ट्रेजरी टोकन नष्ट करें: वर्षों तक टोकन होल्डर्स के द्वारा निर्माण शुल्क लाभ के रूप में खोए गए लाभ को भरने के लिए, यूनिस्वैप ट्रेजरी से 100 मिलियन UNI टोकन एकल कार्रवाई में नष्ट कर दिए जाएंगे।

- यूनिचेन आय में शामिल: यूनिचेन नेटवर्क द्वारा उत्पन्न सॉर्टर शुल्क (ईथेरियम लेयर 1 डेटा लागत और अपटिमिज़म के 15% शेयर को घटाने के बाद) ऊपर बताए गए "विनाश आधारित" मूल्य पकड़ तंत्र में पूरी तरह से शामिल होंगे।

- संगठन के प्रोत्साहन संरचना में सुधार: अधिकांश यूनिस्वैप फाउंडेशन के कार्यों को यूनिस्वैप लैब्स में शामिल करें, और प्रतिवर्ष 20 मिलियन UNI के विकास बजट की स्थापना करें, जिससे यूनिस्वैप लैब्स प्रोटोकॉल के विकास पर ध्यान केंद्रित कर सके; इसके साथ ही, इंटरफ़ेस, वॉलेट और API सेवाओं में अपना लाभ शून्य तक कम कर दें।

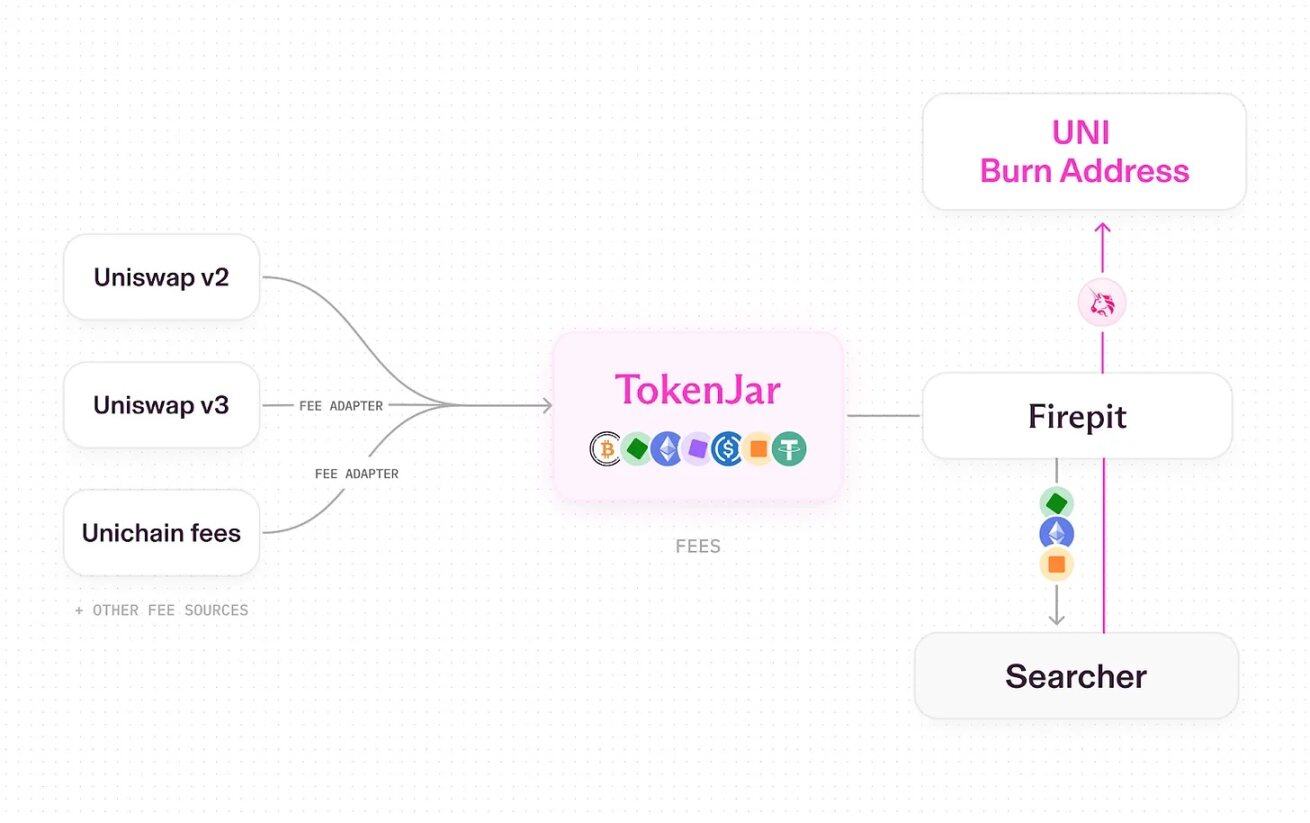

यूनिस्वैप शुल्क स्विच चालू होने के बाद प्रोटोकॉल शुल्क को UNI टोकन में नष्ट करने की पूरी प्रक्रिया, स्रोत: Uniswap UNIfication

वर्तमान में, यूनिस्वैप "पाइपलाइन" मोड का उपयोग करता है, और संबंधित स्मार्ट कॉन्ट्रैक्ट के माध्यम से संपत्ति के जारी करने और परिवर्तन (जैसे कि UNI टोकन के नष्ट होने) का उपयोग करता है। सटीक प्रक्रिया इस प्रकार है

- यूनिस्वैप V2, V3 और यूनिचैन पर लेनदेनों से कमिशन उत्पन्न होता है;

- एक भाग एजेंसी के पास होता है (अन्य भाग तरलता प्रदाताओं के बीच वितरित किया जाता है);

- सभी प्रोटोकॉल-स्तर शुल्क चेन पर "टोकनजार" नामक एकल वॉलेट स्मार्ट कॉन्ट्रैक्ट में प्रवाहित होते हैं;

- केवल "फायरपिट" स्मार्ट कॉन्ट्रैक्ट द्वारा UNI टोकन को नष्ट करने पर, टोकनजार में मूल्य को जारी किया जा सकता है।

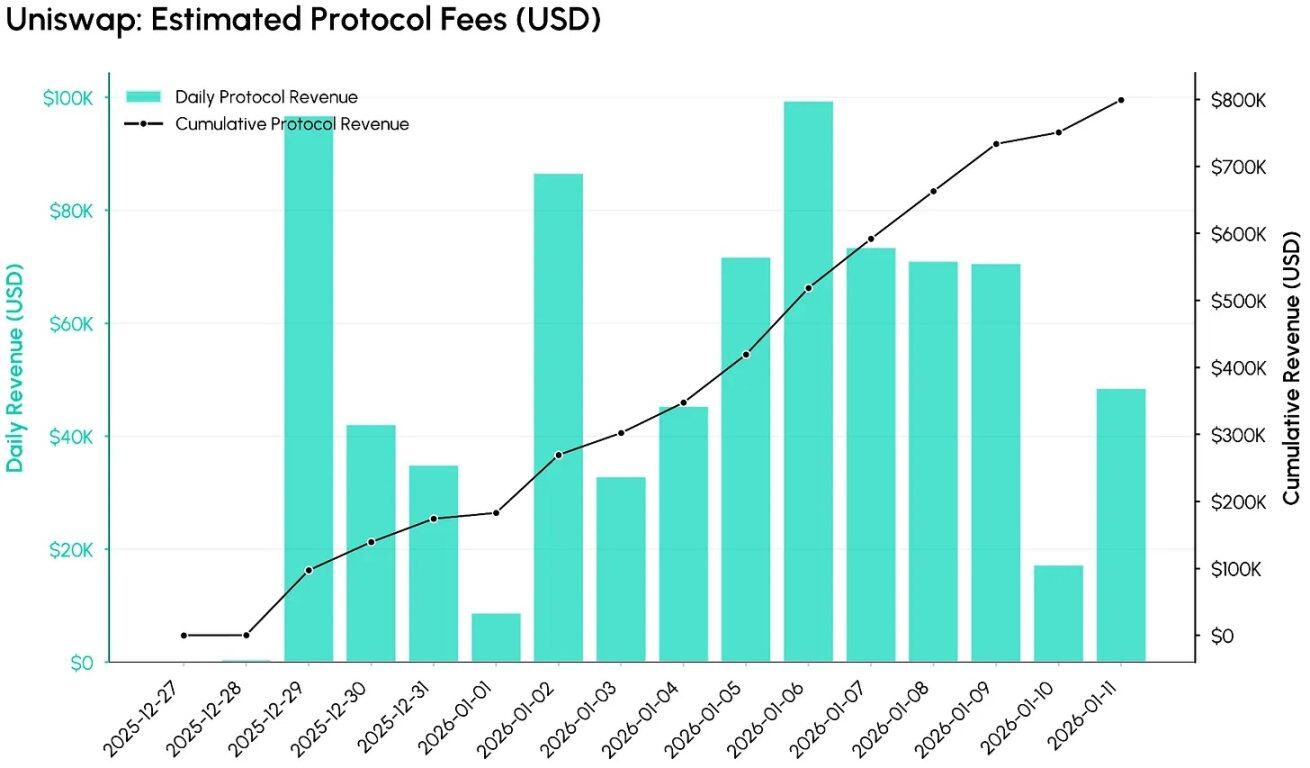

यूनिस्वैप शुल्क स्विच के चालू होने के बाद के प्रोटोकॉल शुल्क डेटा (27 दिसंबर 2025 से), स्रोत: कॉइन मेट्रिक्स एटलस

कोइन मेट्रिक्स एटलास डेटा के अनुसार, शुल्क स्विच को सक्रिय करने के बाद पहले 12 दिनों में प्रोटोकॉल शुल्क के बहुत बड़े पैमाने पर प्रणाली में प्रवेश हो चुका है। नीचे दिए गए चार्ट में प्रतिदिन अनुमानित प्रोटोकॉल शुल्क (डॉलर में) और कुल राशि का अनुसरण किया गया है, जिसमें देखा जा सकता है कि प्रारंभिक विन्यास में, शुल्क स्विच ने तेजी से यूनिस्वैप वॉल्यूम के मनीकेशन को संभाल लिया है - केवल 12 दिनों में, कुल प्रोटोकॉल शुल्क लगभग 80,000 डॉलर तक पहुंच गया है।

यदि वर्तमान बाजार परिस्थितियां स्थिर रहती हैं, तो अनुबंध से वार्षिक रूप से लगभग 26 मिलियन से 27 मिलियन डॉलर (केवल अनुमानित) की आय अपेक्षित है, हालांकि वास्तविक आय बाजार की सक्रियता और प्रत्येक फंड पूल और प्रत्येक श्रृंखला पर शुल्क तंत्र के वितरण की गति पर निर्भर करेगी।

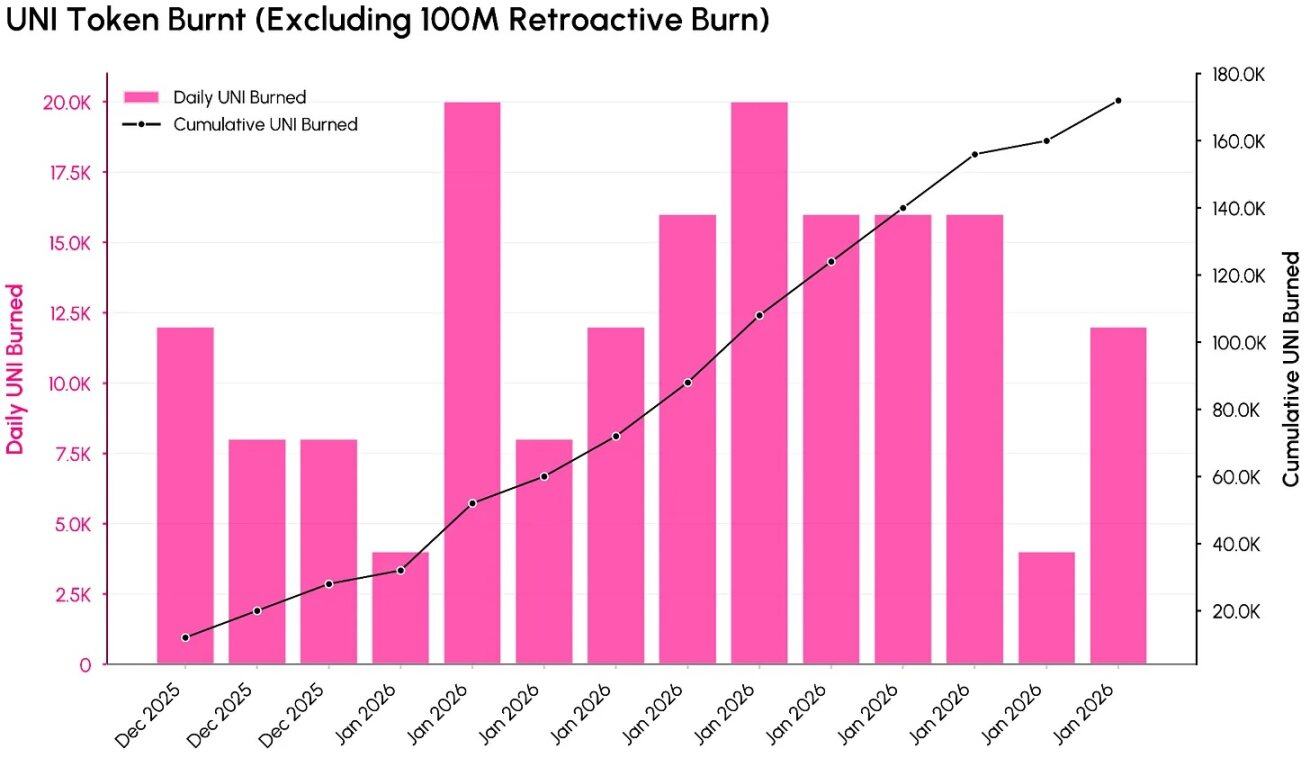

यूनिस्वैप शुल्क ऑन करने के बाद (100 मिलियन रिट्रोस्पेक्टिव डिस्ट्रक्शन को छोड़कर) UNI टोकन डिस्ट्रक्शन डेटा, स्रोत: कॉइन मेट्रिक्स एटलस

ऊपर दिए गए चित्र में प्रोटोकॉल शुल्क कैसे UNI टोकन की आपूर्ति में कमी (10 करोड़ ब्लॉकचेन नष्ट करने के बिना) में बदल जाता है। डेटा एकत्र करने तक, UNI टोकन के कुल नष्ट होने की संख्या लगभग 1.0017 करोड़ (लगभग 557 मिलियन डॉलर के बराबर) तक पहुंच चुकी है, जो कि 100 करोड़ की प्रारंभिक कुल आपूर्ति का 10.1% है।

"यूएनआईफिकेशन" प्रस्ताव के प्रभावी होने के पहले 12 दिनों के नष्टीकरण डेटा के अनुमान के आधार पर, यूएनआई टोकन की वार्षिक नष्टीकरण दर लगभग 4 मिलियन से 5 मिलियन टोकन होगी। यह आंकड़ा इंगित करता है कि अब प्रोटोकॉल के उपयोग से "चक्रीय, कार्यक्रमित" यूएनआई नष्टीकरण उत्पन्न हो रहा है, जो कि एकल फ्लेट टोकन जारी करने की अपेक्षा अधिक है।

मूल्यांकन और DeFi क्षेत्र का प्रभाव

जबकि शुल्क स्विच चालू होने के बाद, UNI टोकन के मूल्यांकन को अब "संचालन के कार्य" तक सीमित नहीं रखा जा सकता है, बल्कि इसे "नकद प्रवाह दृष्टिकोण" के माध्यम से मूल्यांकित किया जा सकता है। वर्तमान में UNI की 5.4 अरब डॉलर की बाजार कीमत की तुलना TokenJar द्वारा प्रारंभिक रूप से दिखाए गए लगभग 26 मिलियन वार्षिक प्रोटोकॉल शुल्क से करें, तो इसका आय गुणक लगभग 207 गुना है - यह मूल्यांकन उच्च वृद्धि वाले तकनीकी संपत्ति के अधिक निकट है, जबकि परिपक्व डीईएक्स (DEX) से नहीं। यदि रिजर्व बर्निंग को हटा दिया जाए, तो UNI की वार्षिक बर्निंग मात्रा लगभग 4.4 मिलियन है, जो वर्तमान आपूर्ति का 0.4% है, जो इसके मूल्यांकन के संदर्भ में "बर्निंग दर" का निम्न स्तर है।

यूनिस्वैप टोकन UNI के मार्केट कैप में परिवर्तन का रुझान, स्रोत: कॉइन मेट्रिक्स नेटवर्क डेटा प्रो

इस स्थिति के कारण एक नई तुलना दिखाई दे रही है: जबकि अधिक स्पष्ट मूल्य पकड़ने के तंत्र ने UNI के निवेश के गुणों को बढ़ा दिया है, वर्तमान डेटा बाजार के भविष्य के विकास के लिए अत्यधिक अपेक्षाओं को दर्शाता है। इस आय गुणक को कम करने के लिए, Uniswap को कई उपायों को एक साथ लागू करने की आवश्यकता है: शुल्क पकड़ने के दायरे का विस्तार (जैसे, अधिक धन टैंकों को कवर करना, V4 वर्जन के "हुक्स" फ़ंक्शन का प्रस्ताव, शुल्क छूट नीलामी करना, Unichain को अनुकूलित करना), लेनदेन की मात्रा के निरंतर विस्तार के साथ-साथ 2000 लाख UNI के वार्षिक वृद्धि बजट और अन्य टोकन जारी करने के विरुद्ध संकुचन तंत्र के माध्यम से संतुलन बनाए रखना होगा।

व्यवसाय संरचना के दृष्टिकोण से, "यूनिफिकेशन" प्रस्ताव DeFi क्षेत्र को "स्वचालित रूप से प्रोटोकॉल अर्थव्यवस्था के साथ गवर्नेंस टोकन के जुड़ाव की ओर ले जा रहा है। चाहे वह यूनिस्वैप के टोकन नष्ट करना, ईथेना का "स्टेकर्स को सीधे शुल्क वितरण", एरोड्रोम जैसे DEX का "वोटिंग ट्रस्टेड लॉकिंग + शुल्क / बैठक शेयरिंग", या हाइपरलिक्विड परमाणु अनुबंध मॉडल जैसे मिश्रित तंत्र हो, वास्तव में ये सभी "प्रोटोकॉल शुल्क शेयरिंग" के अलग-अलग रूप हैं, जिनका मुख्य उद्देश्य टोकन के प्रोटोकॉल अर्थव्यवस्था के साथ जुड़ाव को मजबूत करना है। जैसे-जैसे विश्व के सबसे बड़े डीईएक्स (डिस्पर्सिव एक्सचेंज) "शुल्क लिंक + नष्ट करने वाले डिज़ाइन" को अपनाते हैं, भविष्य में DeFi टोकन के बाजार मूल्यांकन का मापदंड "कुल लॉक्ड वैल्यू (TVL)" या "कहानी की लोकप्रियता" के आसपास की सीमा से आगे बढ़कर "प्रोटोकॉल उपयोग के धारकों के लंबे समय तक मूल्य में बदलने की दक्षता" पर ध्यान केंद्रित करेगा।

निष्क

यूनिस्वैप फी टैप के ऑन होने के साथ एक महत्वपूर्ण मोड़ आया है: यूएनआई टोकन एक "शुद्ध रूप से गवर्नेंस एसेट" से "एक एसेट" में बदल गया है जो स्पष्ट रूप से प्रोटोकॉल शुल्क और उपयोग के साथ जुड़ा हुआ है। यह बदलाव यूएनआई के मौलिक तत्वों को विश्लेषण योग्य और निवेश योग्य बनाता है, लेकिन इसके मूल्यांकन की भी अधिक कठोर जांच करने की आवश्यकता होती है - वर्तमान मूल्यांकन में भविष्य के शुल्क के कैप्चर करने की क्षमता और वृद्धि के संभावित लाभ के बारे में उत्साही �

भविष्य में, दो महत्वपूर्ण चर यूएनआई के दीर्घकालिक दिशा को प्रभावित करेंगे: पहला, यूनिस्वैप किस सीमा तक प्रोटोकॉल-स्तरीय शुल्क को बढ़ा सकता है बिना तरलता प्रदाताओं (एलपी) के आर्थिक हित और वॉल्यूम को नुकसान पहुंचाए; दूसरा, विनियामकों का "शुल्क-लिंक्ड टोकन" और "रिपरचेस-बर्न टोकन" मॉडल के प्रति दृष्टिकोण कैसे बदलता है। ये दोनों कारक एक साथ यूएनआई टोकन के दीर्घकालिक जोखिम-लाभ विशेषताओं को आकार देंगे, और अन्य डीईएफआई प्रोटोकॉल के लिए टोकन होल्डर्स के साथ मूल्य साझा करने के तरीके के लिए महत्वपूर्ण संदर्भ प्रदान करेंगे।