28 अप्रैल को, संयुक्त अरब अमीरात ने ओपेक और ओपेक+ से निकलने की घोषणा की, जो 1 मई को प्रभावी होगी और लगभग 60 वर्षों की सदस्यता को समाप्त कर देगी। उसी दिन ब्रेंट जून फ्यूचर्स 1.11 डॉलर बढ़कर 109.34 डॉलर/बैरल हो गए। यह अभी तक वित्तीय मीडिया में देखा जा रहा कहानी है। लेकिन ब्रेंट जुलाई फ्यूचर्स केवल 1.08 डॉलर बढ़कर 102.77 डॉलर हुए, जो जून से 6.57 डॉलर सस्ते हैं। इन दोनों संख्याओं को साथ रखने पर, एक अलग कहानी सामने आती है।

संयुक्त अरब अमीरात, सऊदी अरब और इराक के बाद ओपेक का तीसरा सबसे बड़ा तेल उत्पादक है। इसकी स्थिति ओपेक के भीतर हमेशा से असुविधाजनक रही है, क्योंकि इसकी उत्पादन क्षमता में वृद्धि की दर, कोटा अद्यतन की दर से तेज है, और 2023 में कोटा के निम्न स्तर से असंतुष्ट होकर, इसने पूरे ओपेक+ उत्पादन वृद्धि समझौते को कई महीनों तक रोक दिया। इस बार सीधे चले जाने को सभी मीडिया ने सऊदी अरब की नेतृत्व स्थिति के लिए सबसे बड़ी चुनौती के रूप में व्याख्या की है।

संयुक्त अरब अमीरात के घोषणा के बाद, बाजार ने कच्चे तेल की कीमतों के बारे में दो अलग-अलग मान्यताएँ बना लीं: स्पॉट में उछाल, और दूर के महीनों में अपरिवर्तित रहना। इन दोनों कीमतों के बीच का अंतर, बाजार द्वारा "संयुक्त अरब अमीरात का प्रस्थान" के बारे में वास्तविक प्रतिक्रिया है।

Actual production capacity is 1.5 times the OPEC quota.

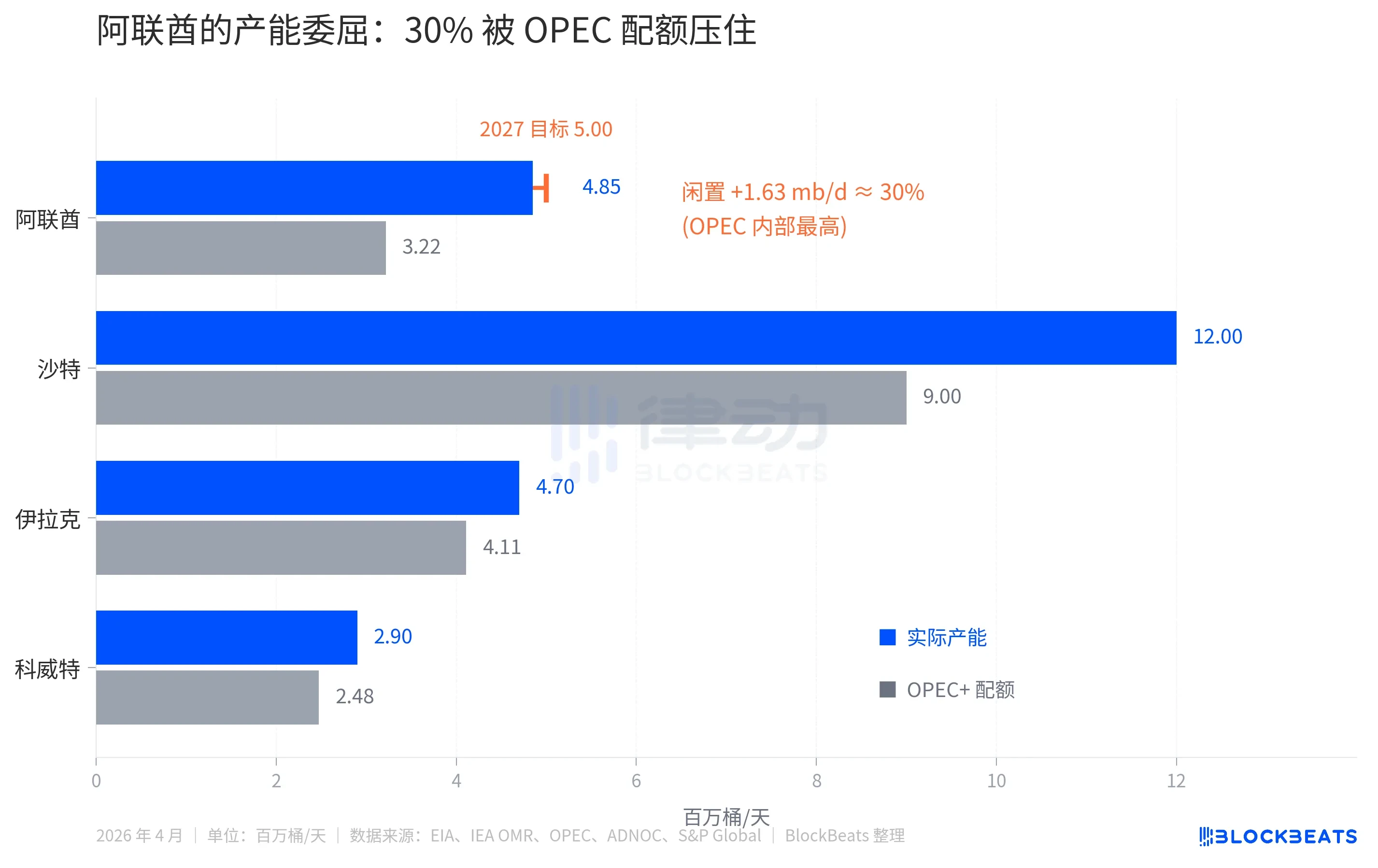

EIA के डेटा के अनुसार, संयुक्त अरब अमीरात की वर्तमान वास्तविक क्षमता 4.85 मिलियन बैरल/दिन है, लेकिन ओपेक+ द्वारा 2025 के लिए इसकी आवंटन नवीनतम रूप से लगभग 3.22 मिलियन बैरल/दिन पर सीमित रखी गई है। 1.63 मिलियन बैरल/दिन का अंतर, जो लगभग 30% क्षमता को कृत्रिम रूप से अव्यवहारित करता है।

सऊदी अरब में यह अंतर लगभग 25% है (वास्तविक क्षमता 12 मिलियन बैरल/दिन के खिलाफ 9 मिलियन बैरल/दिन की कोटा), जबकि इराक और कुवैत में केवल 10-15% है। ओपेक के 13 सदस्य देशों में, संयुक्त अरब अमीरात सबसे अधिक दबाया गया सदस्य है।

एक और पहलू यह है कि संयुक्त अरब अमीरात की राष्ट्रीय तेल कंपनी ADNOC निवेश बढ़ा रही है। ADNOC के अनुसार, 2023-2027 के लिए पूंजी व्यय बजट 1500 अरब डॉलर है, और 5.0 मिलियन बैरल/दिन की क्षमता लक्ष्य को 2030 से आगे बढ़ाकर 2027 कर दिया गया है। एक ओर, वे पूंजी लगाकर क्षमता बढ़ा रहे हैं, दूसरी ओर, ओपेक के कोटा प्रतिबंधों के कारण वे अधिक बेच नहीं पा रहे हैं, जिससे उनके प्रतिदिन मिलियन बैरल के हिसाब से कमाई में कमी हो रही है।

यही उन आर्थिक कारण हैं जिनके कारण संयुक्त अरब अमीरात को इस रास्ते पर जाना चाहिए। लेकिन इस कारण को अलग से देखें, तो अर्थशास्त्र के सामान्य ज्ञान के अनुसार, 30% अतिरिक्त क्षमता वाला सदस्य अपनी उत्पादन सीमा से मुक्त होने का मतलब है कि वह अधिक तेल उत्पादित करेगा। अधिक तेल उत्पादन का मतलब है आपूर्ति में वृद्धि। आपूर्ति में वृद्धि, कीमतों के लिए नकारात्मक है।

Crude Oil front and back contract inversion

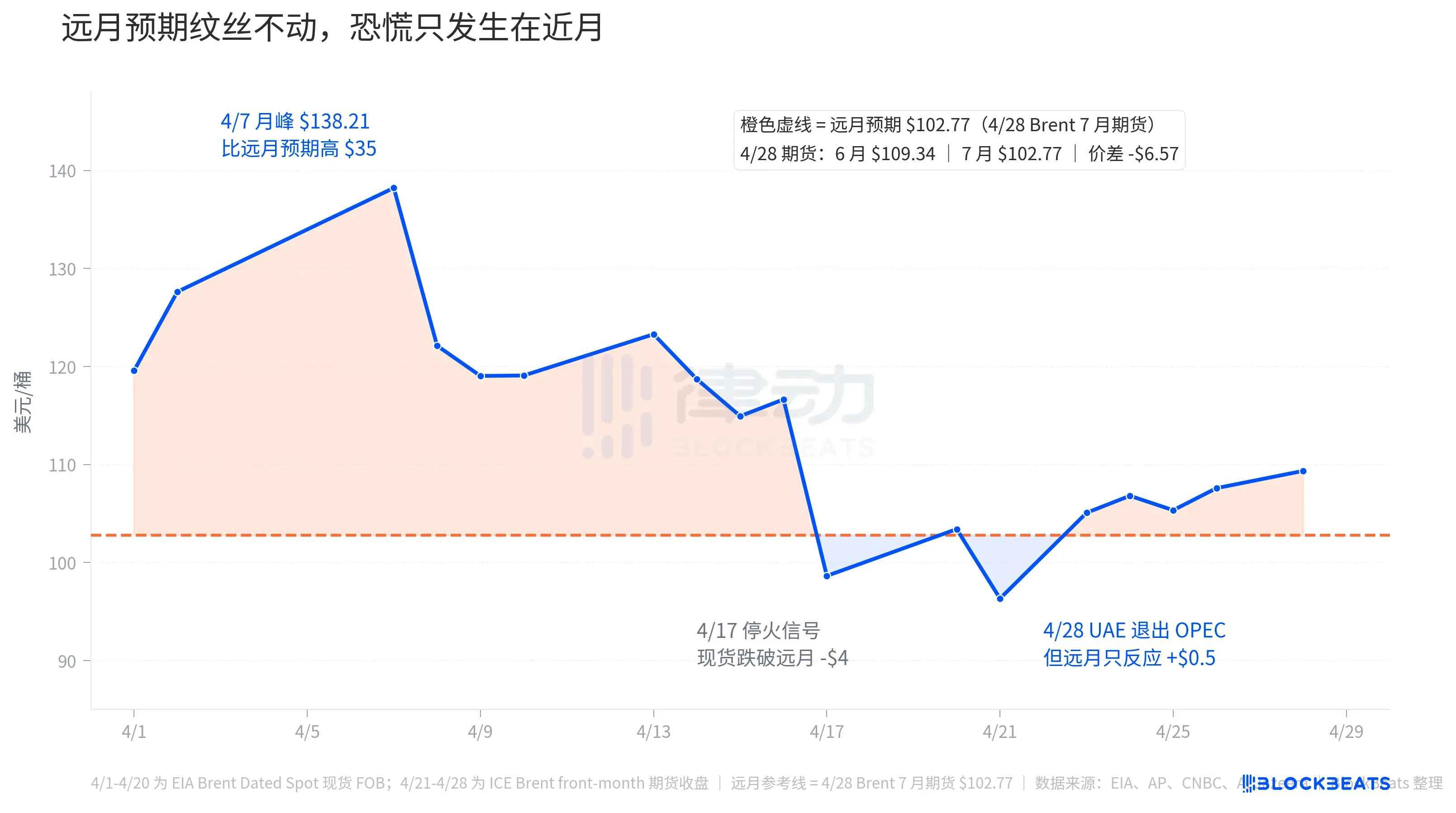

28 अप्रैल को, प्रमुख मीडिया के शीर्षक थे "ब्रेंट में उछाल"। लेकिन केवल निकटतम समय सीमा के अनुबंध ही उछले। पूरे अप्रैल में दूर की अपेक्षाओं की नारंगी बिंदुदार रेखा लगभग अपरिवर्तित रही।

28 अप्रैल को ब्रेंट फ्यूचर्स का क्लोजिंग, 6 महीने का कॉन्ट्रैक्ट (फ्रंट-मंथ, जो 'तुरंत तेल प्राप्त करने' की कीमत के बराबर है) 109.34 डॉलर पर बंद हुआ, 7 महीने का कॉन्ट्रैक्ट 102.77 डॉलर पर, जिसका स्प्रेड 6.57 डॉलर है। यह फ्यूचर्स कर्व गहरी बैकवर्डेशन (backwardation) को दर्शाती है, जिसमें निकट कालीन कीमतें ऊँची हैं और दूर कालीन कीमतें सापेक्षिक रूप से सस्ती हैं।

फ्यूचर्स कर्व अनुमान नहीं है, यह वास्तविक धन के अनुबंध की कीमत है। यह आपको बता रहा है कि बाजार अभी तेल के लिए अधिक भुगतान करने को तैयार है, लेकिन कुछ महीनों बाद तेल के लिए कम भुगतान करने को तैयार है। पीछे का तर्क सरल है: बाजार का अनुमान है कि होरमुज़ संकट हल हो जाएगा, OPEC की आपूर्ति समन्वय ढीला हो जाएगा, और संयुक्त अरब अमीरात की 30% अव्यवहारिक क्षमता बाजार में प्रवेश करेगी।

पूरे अप्रैल के संदर्भ में इस कहानी को देखने पर यह अधिक स्पष्ट हो जाता है। EIA ब्रेंट डेटेड स्पॉट डेटा के अनुसार, 7 अप्रैल को स्पॉट मूल्य 138.21 डॉलर प्रति बैरल तक पहुँच गया, जो मासिक शीर्ष था और 28 अप्रैल के फ्यूचर्स अनुमान 102.77 डॉलर से 35 डॉलर अधिक था। ये 35 डॉलर बाजार द्वारा “तुरंत तेल प्राप्त करने” के लिए भुगतान किया गया आतंक प्रीमियम था। उस समय, संयुक्त राज्य अमेरिका-ईरान संघर्ष नौवें सप्ताह में था, हॉर्मुज़ पारे का पारगमन लगभग पूरी तरह से बंद हो चुका था, जिससे प्रतिदिन लगभग 20 मिलियन बैरल मध्य पूर्वी कच्चे तेल का परिवहन लगभग शून्य हो गया।

फिर 17 अप्रैल को, बंदी के संकेत के साथ, ब्रेंट स्पॉट उस दिन 98.63 डॉलर तक गिर गया, जो भविष्य की अपेक्षा से लगभग 4 डॉलर कम था। बाजार ने अस्थायी रूप से विश्वास किया कि संघर्ष समाप्त होने वाला है, इसलिए "भविष्य की कीमत" "वर्तमान कीमत" से महंगी हो गई। यह असामान्य स्थिति केवल कुछ दिनों तक रही, 21 अप्रैल को ब्रेंट 96.32 डॉलर के मासिक निम्न स्तर तक गिरा, और 23 अप्रैल को फिर से उछाल आया।

4 अप्रैल को संयुक्त अरब अमीरात ने निकलने की घोषणा की, जिससे ब्रेंट जून की कीमत 1.11 डॉलर बढ़कर 109.34 डॉलर हो गई और यह दूर के महीने की अपेक्षा से 6.57 डॉलर ऊपर आ गई। लेकिन यह केवल अप्रैल के प्रारंभ में हुए आतंक प्रीमियम का एक छोटा हिस्सा है। दूसरे शब्दों में, बाजार की "संयुक्त अरब अमीरात का निकलना" पर प्रतिक्रिया, होरमुज़ संकट पर प्रतिक्रिया की तुलना में कहीं कम है।

अगले महीने की लाइन को और सीधे कहें। यूएई ने जिस दिन वापसी की घोषणा की, उस दिन जुलाई फ्यूचर्स केवल 1.08 डॉलर बढ़कर 102.77 हो गए, जो जून फ्यूचर्स की वृद्धि के लगभग समान था। इसका मतलब है कि बाजार का मानना है कि यूएई की वापसी का मध्यम अवधि के तेल की कीमतों पर लगभग कोई प्रभाव नहीं पड़ा, न तो बढ़ावा मिला और न ही घटाव। छोटी अवधि की छलांग शीर्षकों के शोर और होरमुज़ मनोवैज्ञानिक प्रभाव के संयोजन से हुई है।

ओपेक के निकास की श्रृंखला में सबसे बड़ा एक

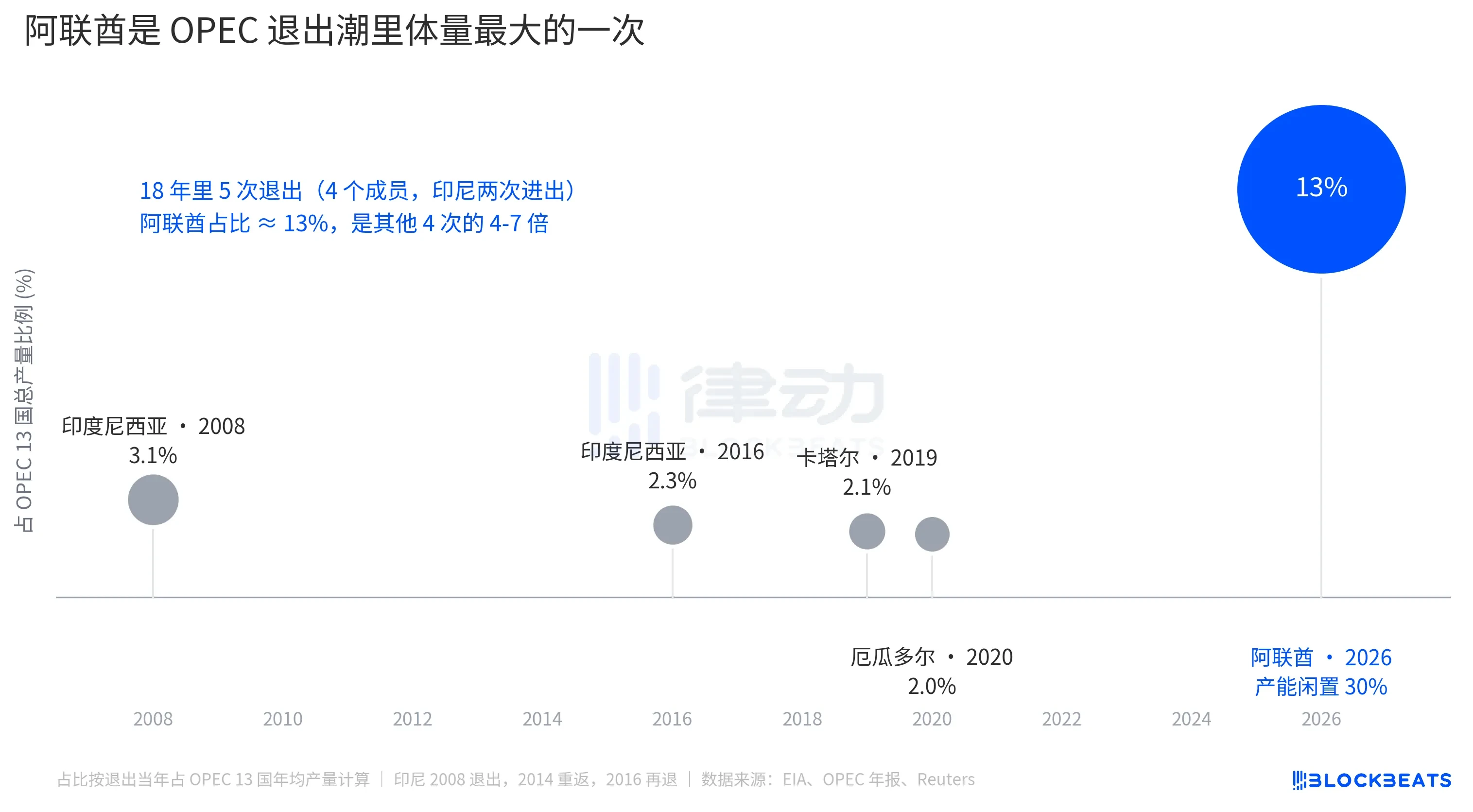

इंडोनेशिया ने 2008 में पहली बार वापसी की (2014 में वापस आया, 2016 में फिर चला गया), कतर ने 2019 में LPG की ओर मुड़कर वापसी की, और इक्वाडोर ने 2020 में वित्तीय दबाव के कारण वापसी की। इन 4 बार की वापसियों के समय, प्रत्येक छोड़ने वाला सदस्य ओपेक के कुल उत्पादन का 2-3.1% हिस्सा था। प्रत्येक को एक अलग घटना के रूप में देखा गया, और प्रत्येक बार ओपेक का बाजार हिस्सा स्पष्ट रूप से प्रभावित नहीं हुआ।

संयुक्त अरब अमीरात का हिस्सा 13% है। एक निकासी पिछले 18 वर्षों के सभी निकासियों के कुल योग से 1.5 गुना अधिक है।

लेकिन तेल की कीमत निर्धारण के लिए, आयाम बड़ा होना अप्रभावशाली नहीं होता। 13% का अंक सऊदी अरब के नेतृत्व वाले ओपेक के अनुशासनात्मक ढांचे में समायोजित किया जा सकता है, सऊदी अरब के पास अभी भी लगभग 25% अतिरिक्त क्षमता है जिसे संतुलन के लिए जारी किया जा सकता है, और ओपेक+ के अन्य सदस्यों की उत्पादन कोटा में समायोजन किया जा सकता है। बाजार ने "ओपेक का 13% आयाम खोना" को "भविष्य में तेल की कीमतों में तेजी" में नहीं बदला है।

वास्तविक संरचनात्मक प्रभाव एक अन्य स्तर पर है, जहाँ ओपेक का "मूल्य नियमनकर्ता" के रूप में कार्य करने का कार्य और अधिक कमजोर हो गया है। आईईए के अनुमान के अनुसार, 2026 की शुरुआत तक ओपेक+ की कुल अतिरिक्त क्षमता लगभग 4-5 मिलियन बैरल प्रति दिन (mb/d) होगी, जिसमें संयुक्त अरबी अमीरात का योगदान लगभग 0.85 mb/d है। संयुक्त अरबी अमीरात के जाने के बाद, ओपेक के 13 सदस्य देशों की अतिरिक्त क्षमता लगभग 1 mb/d तक संकुचित हो जाएगी। यह भविष्य में आपूर्ति सदमे के समय उपयोग किए जाने वाले "गोला-बारूद" की मात्रा है, जो 1 mb/d केवल वैश्विक मांग के लगभग 1% को कवर कर सकता है।

इसलिए दूर के फ्यूचर्स 1 डॉलर बढ़े, क्योंकि संयुक्त अरब अमीरात के कुछ अतिरिक्त बैरल तेल के कारण तेल की कीमतें गिरने वाली नहीं हैं, बल्कि ओपेक की कीमत स्थिरता के लिए एक और परत क्षमता कम हो गई है।

मुख्य प्रेस ने संयुक्त अरब अमीरात के बाहर निकलने को होर्मुज की वृद्धि में शामिल कर दिया, जिससे ऐसा लग रहा है कि ओपेक के विघटन से तेल की कीमतें बढ़ रही हैं। फ्यूचर्स कर्व ने इन दोनों चीजों को अलग कर दिया। अप्रैल के शुरू में ब्रेंट स्पॉट, दूर के महीने से 35 डॉलर महंगा हो गया, जो होर्मुज का आतंक प्रीमियम था। 28 अप्रैल को निकट-दूर के महीने का अंतर केवल 6.57 डॉलर था, जो संयुक्त अरब अमीरात के बाहर निकलने और हेडलाइन के शोर का कुल योग है। संयुक्त अरब अमीरात के इस मामले की वास्तविक मूल्यनिर्धारण, लगभग अपरिवर्तित दूर के महीने की रेखा में छिपी हुई है।