### अनुवाद लेखक:निक मैगीली, वित्तीय ब्लॉगर और *"Just Keep Buying"* के लेखक

अनुवाद: फेलिक्स, PANews

निवेश की दुनिया में आम धारणा है कि **अल्फा (Alpha)**, अर्थात बाजार को मात देने की क्षमता, निवेशकों का मुख्य लक्ष्य होना चाहिए। यह पूरी तरह से तार्किक है। अन्य सभी स्थितियां समान होने पर, अल्फा जितना अधिक होगा, उतना ही बेहतर।

हालांकि, अल्फा का होना हमेशा बेहतर निवेश रिटर्न की गारंटी नहीं देता। क्योंकि आपका अल्फा अंततः बाजार के प्रदर्शन पर निर्भर करता है। यदि बाजार खराब प्रदर्शन करता है, तो अल्फा होने के बावजूद आप लाभ नहीं कमा सकते।

उदाहरण के लिए, दो निवेशकों, एलेक्स और पैट की कल्पना करें। एलेक्स निवेश में बहुत कुशल है और हर साल बाजार को 5% से मात देता है। जबकि पैट एक कमजोर निवेशक है और हर साल बाजार से 5% पीछे रहता है। अगर एलेक्स और पैट एक ही समय अवधि में निवेश करते हैं, तो एलेक्स का वार्षिक रिटर्न हमेशा पैट से 10% ज्यादा होगा।

लेकिन अगर पैट और एलेक्स ने अलग-अलग समय पर निवेश करना शुरू किया हो? क्या ऐसी स्थिति हो सकती है कि एलेक्स के कौशल के बावजूद, पैट का रिटर्न एलेक्स से ज्यादा हो जाए?

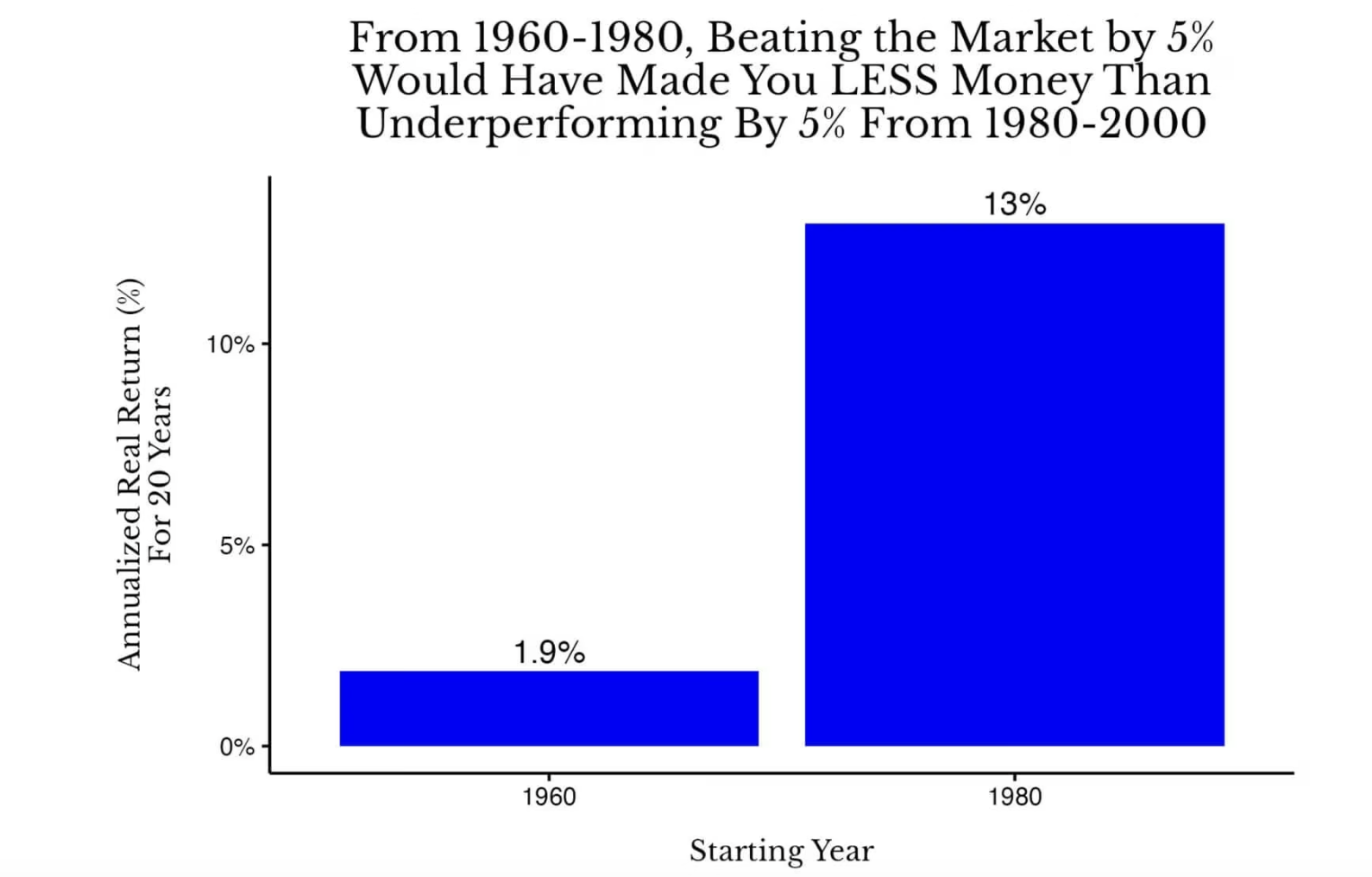

उत्तर है, हां। असल में, अगर एलेक्स ने 1960 से 1980 के बीच अमेरिकी शेयरों में निवेश किया हो और पैट ने 1980 से 2000 के बीच निवेश किया हो, तो 20 साल बाद, पैट का निवेश रिटर्न एलेक्स से बेहतर होगा। नीचे दिए गए चित्र में इसे दर्शाया गया है:

इस स्थिति में, 1960 से 1980 के बीच एलेक्स की वार्षिक रिटर्न दर 6.9% (1.9% + 5%) रही, जबकि 1980 से 2000 के बीच पैट की वार्षिक रिटर्न दर 8% (13% - 5%) रही। भले ही पैट की निवेश क्षमता एलेक्स से कम थी, लेकिन मुद्रास्फीति-समायोजित कुल रिटर्न के मामले में पैट का प्रदर्शन बेहतर था।

इस स्थिति में, 1960 से 1980 के बीच एलेक्स की वार्षिक रिटर्न दर 6.9% (1.9% + 5%) रही, जबकि 1980 से 2000 के बीच पैट की वार्षिक रिटर्न दर 8% (13% - 5%) रही। भले ही पैट की निवेश क्षमता एलेक्स से कम थी, लेकिन मुद्रास्फीति-समायोजित कुल रिटर्न के मामले में पैट का प्रदर्शन बेहतर था।

लेकिन अगर एलेक्स के सामने एक असली निवेशक हो? अभी के लिए मान लें कि एलेक्स का प्रतिद्वंद्वी पैट है, जो हर साल बाजार से 5% पीछे रहता है। लेकिन वास्तव में, एलेक्स का असली प्रतिद्वंद्वी एक ऐसा इंडेक्स निवेशक होगा जो हर साल बाजार के बराबर रिटर्न प्राप्त करता है।

इस परिदृश्य में, भले ही एलेक्स ने 1960-1980 के दौरान हर साल 10% का अल्फा हासिल किया हो, वह 1980-2000 के इंडेक्स निवेशक से पीछे रह जाएगा।

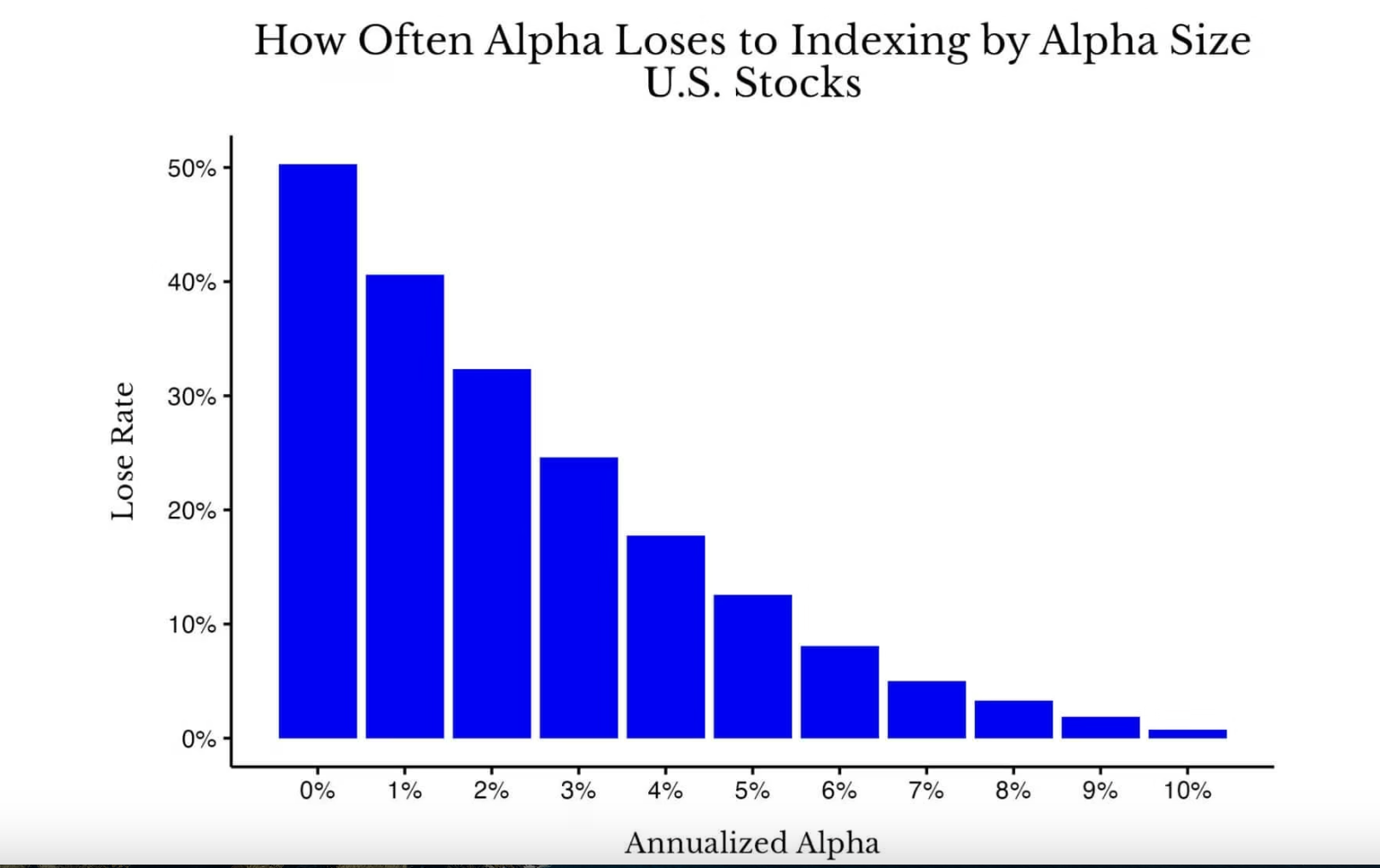

हालांकि यह एक चरम उदाहरण है (अर्थात, एक अपवाद), लेकिन आप यह जानकर चौंक जाएंगे कि अल्फा रखने के बावजूद ऐतिहासिक प्रदर्शन से पिछड़ने की संभावना काफी अधिक है। नीचे दिए गए चित्र में इसे दिखाया गया है:

**1871-2005 के बीच अमेरिकी शेयर बाजार में सभी 20 साल की अवधि में अल्फा के स्तर और इंडेक्स से पिछड़ने की संभावना की तुलना**

जैसा कि आप देख सकते हैं, जब आपके पास अल्फा (0%) नहीं है, तो बाजार को मात देने की संभावना मूल रूप से सिक्का उछालने के समान है (लगभग 50%)। हालांकि, जैसे-जैसे अल्फा का स्तर बढ़ता है, कंपाउंडिंग प्रभाव रिटर्न को इंडेक्स से पीछे रहने की संभावना को कम करता है, लेकिन यह गिरावट उतनी बड़ी नहीं होती जितनी आप सोच सकते हैं। उदाहरण के लिए, भले ही 20 वर्षों के दौरान अल्फा 3% प्रति वर्ष हो, अमेरिकी बाजार के इतिहास में अन्य अवधियों के दौरान, फिर भी 25% संभावना रहती है कि प्रदर्शन इंडेक्स फंड से कम हो।

जैसा कि आप देख सकते हैं, जब आपके पास अल्फा (0%) नहीं है, तो बाजार को मात देने की संभावना मूल रूप से सिक्का उछालने के समान है (लगभग 50%)। हालांकि, जैसे-जैसे अल्फा का स्तर बढ़ता है, कंपाउंडिंग प्रभाव रिटर्न को इंडेक्स से पीछे रहने की संभावना को कम करता है, लेकिन यह गिरावट उतनी बड़ी नहीं होती जितनी आप सोच सकते हैं। उदाहरण के लिए, भले ही 20 वर्षों के दौरान अल्फा 3% प्रति वर्ष हो, अमेरिकी बाजार के इतिहास में अन्य अवधियों के दौरान, फिर भी 25% संभावना रहती है कि प्रदर्शन इंडेक्स फंड से कम हो।

बेशक, कुछ लोग तर्क देंगे कि सापेक्ष रिटर्न सबसे महत्वपूर्ण है, लेकिन मैं व्यक्तिगत रूप से इस विचार से सहमत नहीं हूं। सोचिए, आप सामान्य समय में बाजार के औसत रिटर्न प्राप्त करना चाहेंगे या महामंदी के दौरान केवल "दूसरों से थोड़ा कम नुकसान" करना (यानी सकारात्मक अल्फा प्राप्त करना)? मैं तो निश्चित रूप से इंडेक्स रिटर्न को चुनूंगा।

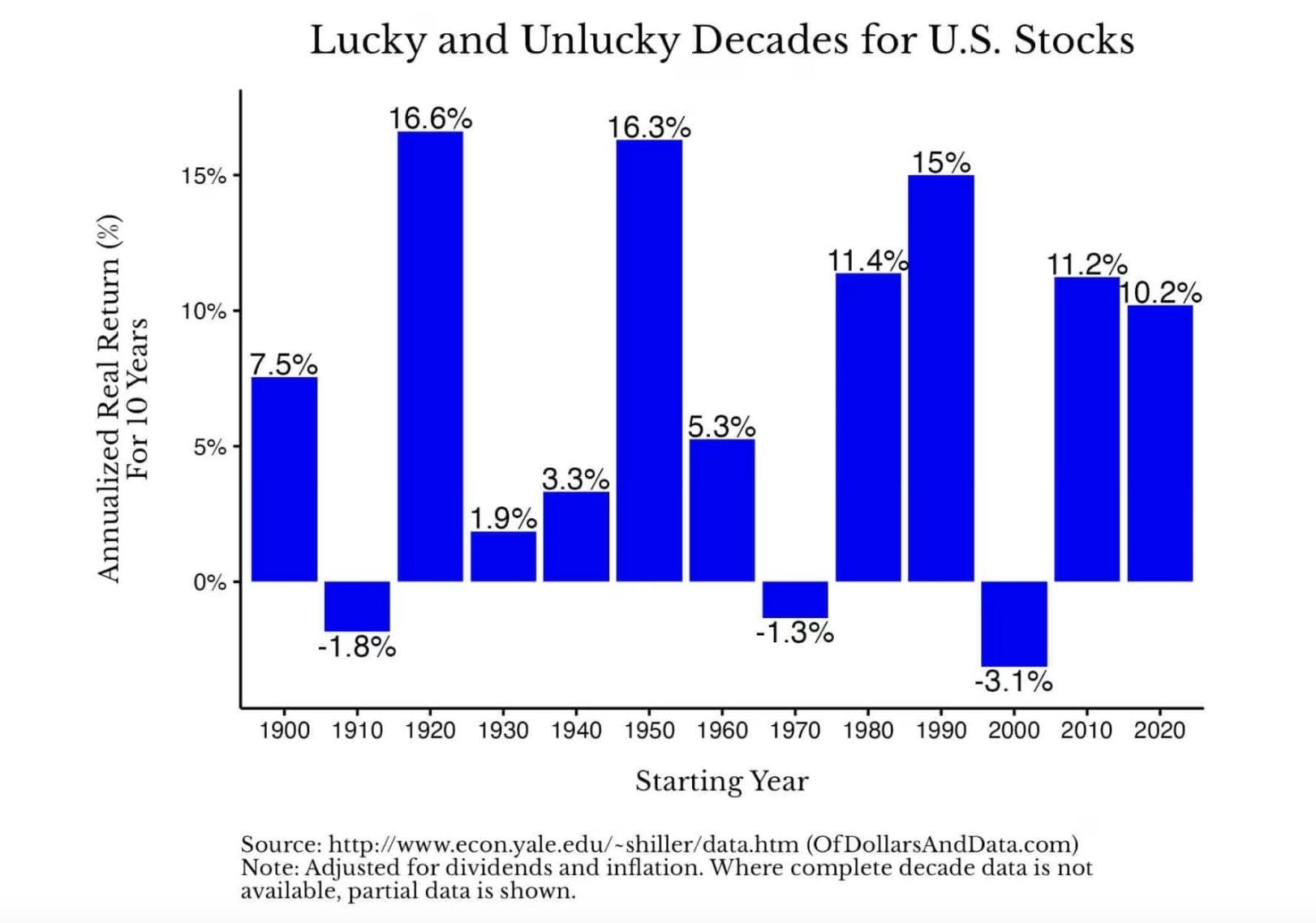

आखिरकार, अधिकांश समय, इंडेक्स रिटर्न काफी अच्छा प्रदर्शन देते हैं। जैसा कि नीचे दिए गए चित्र में दिखाया गया है, दशकों के आधार पर अमेरिकी शेयरों की वास्तविक वार्षिक रिटर्न दर में उतार-चढ़ाव हुआ है, लेकिन यह ज्यादातर सकारात्मक रही है (नोट: 2020 के दशक का डेटा केवल 2025 तक का रिटर्न दिखाता है):

इन सबका निष्कर्ष यह है कि जबकि निवेश कौशल महत्वपूर्ण है, कई बार बाजार का प्रदर्शन कहीं अधिक महत्वपूर्ण होता है। दूसरे शब्दों में, अल्फा के बजाय बीटा के लिए प्रार्थना करें।

तकनीकी रूप से, **बीटा (Beta)** किसी संपत्ति के रिटर्न को बाजार की अस्थिरता के सापेक्ष मापता है। यदि किसी स्टॉक का बीटा 2 है, तो जब बाजार 1% ऊपर जाता है, तो उम्मीद है कि स्टॉक 2% ऊपर जाएगा (और इसके विपरीत)। लेकिन इसे सरल रखने के लिए, अक्सर बाजार रिटर्न को बीटा (अर्थात बीटा गुणांक 1) कहते हैं।

अच्छी खबर यह है कि यदि किसी अवधि में बाजार ने पर्याप्त "बीटा" प्रदान नहीं किया, तो यह संभवतः अगले चक्र में मुआवजा देगा। आप इसे नीचे दिए गए चित्र में देख सकते हैं, जो 1871-2025 के बीच अमेरिकी शेयरों की 20 साल की रोलिंग वार्षिक वास्तविक रिटर्न दर दिखाता है:

यह चार्ट स्पष्ट रूप से दिखाता है कि मंदी की अवधि के बाद रिटर्न दर कैसे जोरदार उछाल मारती है। उदाहरण के लिए, यदि आपने 1900 में अमेरिकी शेयरों में निवेश किया होता, तो अगले 20 वर्षों में आपकी वार्षिक वास्तविक रिटर्न दर लगभग 0% होती। लेकिन अगर आपने 1910 में निवेश किया होता, तो अगले 20 वर्षों में आपकी वार्षिक वास्तविक रिटर्न दर लगभग 7% होती। इसी तरह, यदि आपने 1929 के अंत में निवेश किया, तो वार्षिक रिटर्न दर लगभग 1% होती; लेकिन यदि आपने 1932 की गर्मियों में निवेश किया, तो वार्षिक रिटर्न दर 10% तक पहुंच जाती।

रिटर्न में यह भारी अंतर एक बार फिर यह प्रमाणित करता है कि समग्र बाजार प्रदर्शन (बीटा) निवेश कौशल (अल्फा) की तुलना में अधिक महत्वपूर्ण है। आप सोच सकते हैं, "मैं बाजार के प्रदर्शन को नियंत्रित नहीं कर सकता, तो इसकी क्या अहमियत है?"

यह बहुत महत्वपूर्ण है क्योंकि यह एक प्रकार की मुक्ति है। यह आपको "बाजार को हराने" के दबाव से मुक्त करता है और आपको उन चीजों पर ध्यान केंद्रित करने की अनुमति देता है जो वास्तव में आपके नियंत्रण में हैं। जब आप यह महसूस करते हैं कि बाजार आपके नियंत्रण में नहीं है और इससे चिंतित होने की बजाय, इसे एक ऐसी चीज़ के रूप में देखें जिसके बारे में आपको तनाव नहीं लेना है। इसे एक ऐसे चर के रूप में देखें जिसे आपको अनुकूलित करने की आवश्यकता नहीं है, क्योंकि आप इसे बिल्कुल भी अनुकूलित नहीं कर सकते।

1 तो इसके बजाय आपको क्या अनुकूलित करना चाहिए? अपने करियर, बचत दर, स्वास्थ्य, परिवार आदि का अनुकूलन करें। लम्बे जीवनकाल में, इन क्षेत्रों में जो मूल्य सृजित होता है, वह आपके निवेश पोर्टफोलियो में कुछ अतिरिक्त प्रतिशत अंक अर्जित करने की कोशिश करने की तुलना में कहीं अधिक अर्थपूर्ण होगा।

2 एक साधारण गणना करें, 5% की वेतन वृद्धि या एक रणनीतिक करियर परिवर्तन आपके जीवनकाल की आय को छह अंकों तक (या उससे अधिक) बढ़ा सकता है। उसी तरह, अच्छे शारीरिक स्वास्थ्य को बनाए रखना भी कुशल जोखिम प्रबंधन है, जो भविष्य के मेडिकल खर्चों को काफी हद तक कम कर सकता है। और अपने परिवार को दिया गया समय उनके लिए सही उदाहरण स्थापित कर सकता है। इन निर्णयों से मिलने वाले लाभ उन अधिकांश निवेशकों की अपेक्षित लाभ से कहीं अधिक हैं जो बाजार से आगे निकलने की कोशिश करते हैं।

3 2026 में, अपने प्रयासों को सही चीजों पर केंद्रित करें। बीटा का पीछा करें, न कि अल्फा का।