撰文:Oluwapelumi Adejumo

编译:Saoirse,Foresight News

यह विधायी कार्य, जिसे अमेरिकी क्रिप्टोकरेंसी बाजार के लिए अधिक व्यापक नियामक नियम स्थापित करने के लिए राष्ट्रपति का समर्थन प्राप्त है, कांग्रेस स्तर की राजनीतिक समय सीमा के करीब है। इस बीच, बैंकिंग क्षेत्र सांसदों और नियामक एजेंसियों पर दबाव डाल रहा है कि स्थिर मुद्रा कंपनियों को बैंक जमा ब्याज के समान लाभ प्रदान करने से रोकें।

यह संघर्ष वाशिंगटन क्रिप्टो एजेंडा में सबसे महत्वपूर्ण अनसुलझे मुद्दों में से एक बन गया है। विवाद का मुख्य बिंदु है: डॉलर के साथ जुड़े स्थिर मुद्राएं, भुगतान और निपटान कार्यों पर ध्यान केंद्रित करनी चाहिए या बैंक खातों और मुद्रा बाजार फंड के साथ प्रतिस्पर्धा करने वाले निवेशक गुणों को जोड़ सकती हैं।

सीनेट का यह "CLARITY विधेयक" बाजार संरचना बिल, जिसे तथाकथित "स्थिर मुद्रा लाभ" पर बातचीत के विफल होने के कारण रोक दिया गया है।

उद्योग के विशेषज्ञों और लॉबीइंग समूहों का कहना है कि अगर विधेयक को चुनाव के साल के कसावट से पहले वास्तविकता में पारित होने की संभावना देनी है, तो अप्रैल के अंत से मई की शुरुआत इसका वास्तविक विंडो हो सकता है।

कांग्रेस अनुसंधान केंद्र ने कानूनी विवाद को और तीव्र बना दिया

कांग्रेस अनुसंधान केंद्र इस मुद्दे की परिभाषा को जनता के खुले विवाद की तुलना में अधिक संकीर्ण बनाता है।

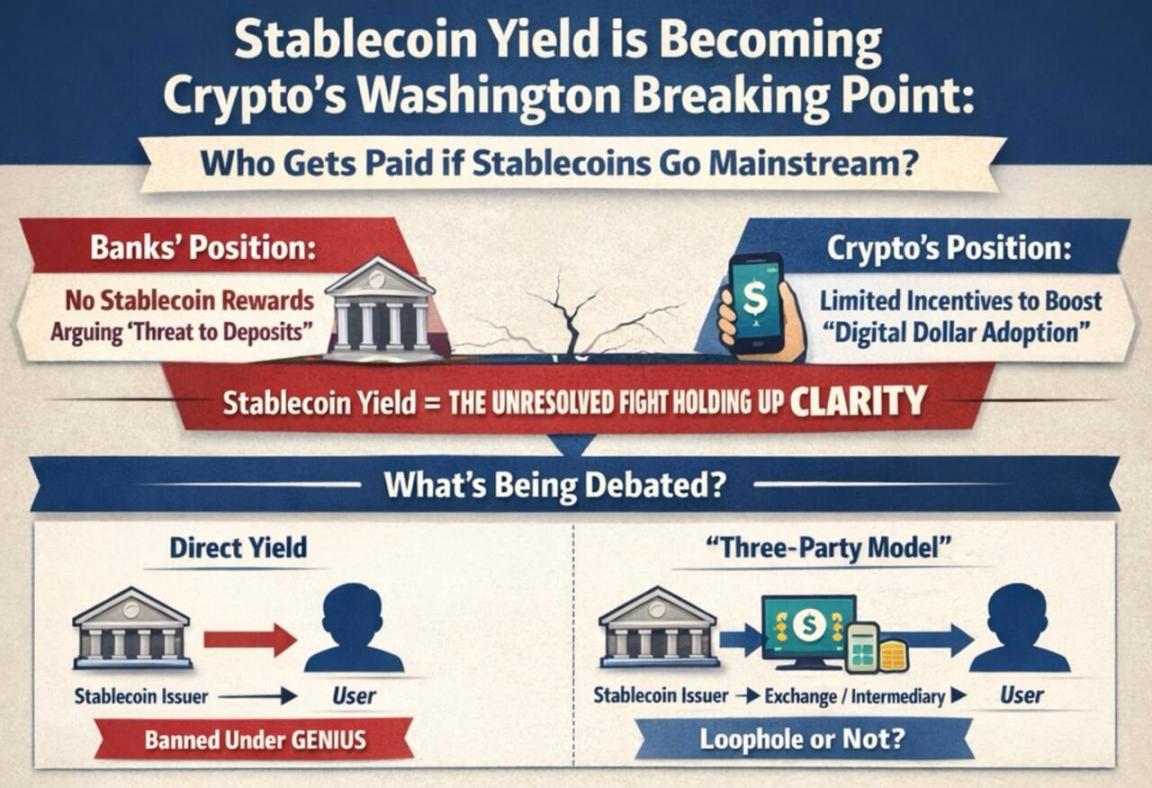

6 मार्च की एक रिपोर्ट में, कांग्रेस अनुसंधान केंद्र ने बताया कि "GENIUS विधेयक" स्थिर मुद्रा जारीकर्ता को सीधे उपयोगकर्ताओं को लाभ का भुगतान करने से रोकता है, लेकिन जो इसे "तीसरे पक्ष मॉडल" कहता है—जहां एक्सचेंज जैसे मध्यस्थ संस्थान जारीकर्ताओं और अंतिम उपयोगकर्ताओं के बीच होते हैं—विधेयक इसकी वैधता को पूरी तरह से स्पष्ट नहीं करता।

कांग्रेस अनुसंधान केंद्र का कहना है कि विधेयक "धारक" को स्पष्ट रूप से परिभाषित नहीं करता है, जिससे मध्यस्थ संस्थानों को ग्राहकों को आर्थिक लाभ हस्तांतरण करने की अनुमति पर विवाद का स्थान बचता है। यह अस्पष्टता बैंकिंग क्षेत्र के लिए मुख्य कारण है कि वे चाहते हैं कि कांग्रेस व्यापक बाजार संरचना विधेयक में इसे फिर से स्पष्ट करे।

बैंकिंग क्षेत्र का मानना है कि भले ही सीमित लाभ प्रोत्साहन भी स्थिर मुद्रा को बैंक जमा के एक मजबूत प्रतिस्पर्धी में बदल सकता है, क्षेत्रीय और सामुदायिक बैंकों पर इसका विशेष प्रभाव पड़ेगा।

हालांकि, क्रिप्टो संस्थाएं मानती हैं कि भुगतान, वॉलेट उपयोग, या नेटवर्क गतिविधियों से जुड़े प्रोत्साहनों से डिजिटल डॉलर पारंपरिक भुगतान चैनलों के साथ प्रतिस्पर्धा कर सकते हैं और मुख्यधारा वित्तीय क्षेत्र में इसकी स्थिति को सुधार सकते हैं।

यह विभाजन स्थिर मुद्रा के भविष्य के विकास की स्थिति पर दोनों पक्षों की अलग-अलग समझ को भी प्रतिबिंबित करता है।

जानकारी ग्राफिक्स दिखाते हैं कि डिजिटल डॉलर के उपयोग के बढ़ने के साथ, स्थिर मुद्रा लाभ किसे मिलना चाहिए इस पर बैंकों और क्रिप्टो कंपनियों का गंभीर विवाद है।

यदि विधायकों ने स्थिर मुद्रा को मुख्य रूप से भुगतान उपकरण के रूप में देखा, तो संबंधित पुरस्कारों पर अधिक सख्त प्रतिबंध लागू करने के तर्क अधिक मजबूत होंगे। दूसरी ओर, यदि विधायकों ने इसे डिजिटल प्लेटफॉर्म के मूल्य प्रवाह विधि के एक बड़े बदलाव के हिस्से के रूप में देखा, तो सीमित प्रोत्साहन का समर्थन अधिक तार्किक हो सकता है।

बैंकिंग संघ ने विधायकों से आग्रह किया है कि ऐसी पुरस्कार प्रणाली के व्यापक प्रसार से पहले, वे "नियामक खामियों" को बंद करें। बैंकिंग पक्ष का कहना है कि निष्क्रिय शेष राशि पर पुरस्कार की अनुमति देने से जमाकर्ता बैंक से धन निकाल सकते हैं, जो बैंक द्वारा परिवारों और व्यवसायों को ऋण प्रदान करने के मुख्य धन स्रोत को कमजोर कर सकता है।

स्टैंडर्ड चार्टर्ड बैंक ने जनवरी में अनुमान लगाया कि 2028 के अंत तक स्थिर मुद्रा अमेरिकी बैंकिंग प्रणाली से लगभग $500 बिलियन की जमा निकाल सकती है, और छोटे और मध्यम बैंकों पर इसका सबसे बड़ा दबाव होगा।

जानकारी ग्राफिक्स स्थिर मुद्रा विधेयक पर बैंक और क्रिप्टोकरेंसी के ध्यान देने के कारणों की तुलना करते हैं, जिसमें जमा की क्षति, ऋणदाताओं पर प्रभाव, नकद वापसी पुरस्कार और बैंक संरक्षणवाद शामिल हैं।

बैंकिंग क्षेत्र सांसदों को अपने पक्ष में समर्थन दिखाने की कोशिश कर रहा है। अमेरिकी बैंकर्स एसोसिएशन ने हाल ही में एक सर्वेक्षण परिणाम जारी किया:

- "यदि स्थिर मुद्रा लाभ की अनुमति दी जाती है, तो यह बैंक को ऋण प्रदान करने की क्षमता को कम कर सकता है, जिससे समुदाय और आर्थिक विकास प्रभावित होता है" इस मुद्दे पर, उत्तरदाताओं ने 3:1 अनुपात में कांग्रेस से स्थिर मुद्रा लाभ को प्रतिबंधित करने का समर्थन किया;

- 6:1 अनुपात में उन्होंने माना कि स्थिर मुद्रा से संबंधित विधायिका को सावधानीपूर्वक लागू किया जाना चाहिए, ताकि मौजूदा वित्तीय प्रणाली, विशेषकर सामुदायिक बैंकों, को नुकसान पहुंचाने से बचा जा सके।

लेकिन क्रिप्टो उद्योग का तर्क है कि बैंकिंग क्षेत्र केवल डिजिटल डॉलर प्रतिस्पर्धा को सीमित करके अपने धन मॉडल की रक्षा करना चाहता है।

Coinbase के मुख्य कार्यकारी अधिकारी ब्रायन आर्मस्ट्रांग सहित उद्योग विशेषज्ञों का मानना है कि "GENIUS विधेयक" के अनुसार स्थिर मुद्रा जारीकर्ता की रिजर्व आवश्यकताएं बैंक की तुलना में अधिक सख्त हैं—जारी की गई स्थिर मुद्रा को नकद या नकद समकक्ष के पूर्ण रिजर्व द्वारा समर्थित होना चाहिए।

लेनदेन मात्रा का बढ़ना वाशिंगटन संघर्ष को और गंभीर बनाता है।

बाजार का आकार पहले से ही इस लाभ संघर्ष को एक छोटे मुद्दे के रूप में नहीं देखा जा सकता।

बोस्टन कंसल्टिंग ग्रुप ने अनुमान लगाया कि पिछले साल स्थिर मुद्रा का कुल प्रवाह लगभग $62 ट्रिलियन था, जिसमें रोबोट लेनदेन, एक्सचेंज आंतरिक प्रवाह आदि को हटाने के बाद, वास्तविक आर्थिक गतिविधि केवल $4.2 ट्रिलियन थी।

सतही लेनदेन मात्रा और वास्तविक आर्थिक उपयोग के बीच का बड़ा अंतर भी बताता है कि "लाभ" विवाद इतना महत्वपूर्ण क्यों हो गया है।

यदि स्थिर मुद्रा मुख्य रूप से लेनदेन और बाजार संरचना के निपटान उपकरण के रूप में रहती है, तो सांसद इसे भुगतान उपकरण के रूप में सीमित करने में अधिक आसानी महसूस करेंगे; लेकिन यदि लाभ प्रणाली स्थिर मुद्रा को उपयोगकर्ता ऐप में व्यापक रूप से इस्तेमाल होने वाले नकद भंडारण उपकरण में बदल देती है, तो बैंकिंग क्षेत्र पर दबाव तेजी से बढ़ेगा।

इसलिए, व्हाइट हाउस ने इस वर्ष की शुरुआत में एक समझौता प्रस्ताव को प्रोत्साहित करने की कोशिश की: पीयर-टू-पीयर भुगतान जैसे सीमित परिदृश्यों में कुछ लाभ प्रदान करने की अनुमति, लेकिन निष्क्रिय धन पर वापसी को निषेध करना। क्रिप्टो संस्थाओं ने इस ढांचे को स्वीकार किया, लेकिन बैंकिंग क्षेत्र ने इसे अस्वीकार कर दिया, जिसके कारण सीनेट में बातचीत पूरी तरह से विफल हो गई।

यहां तक कि अगर कांग्रेस निष्क्रिय रहती है, तो नियामक एजेंसियां लाभ प्रणाली को सख्त कर सकती हैं।

अमेरिकी मुद्रा नियंत्रण कार्यालय ने "GENIUS विधेयक" को लागू करने के लिए प्रस्तावित नियमों में कहा: यदि स्थिर मुद्रा जारीकर्ता संबंधित पक्षों या तीसरे पक्ष को धन प्रदान करता है, और वे स्थिर मुद्रा धारकों को लाभ का भुगतान करते हैं, तो इसे प्रतिबंधित लाभ का अप्रत्यक्ष वितरण माना जाएगा।

इसका मतलब है कि यदि कांग्रेस विधायिका के माध्यम से सीमा तय नहीं करती है, तो प्रशासन अपने नियामक नियमों के माध्यम से सीमा तय कर सकता है।

कांग्रेस के पास समय सीमित है।

वर्तमान संघर्ष दो लाइनों में विभाजित है:

- कांग्रेस विवाद कर रही है कि क्या मुद्दे को लिखित कानून के माध्यम से हल किया जाए;

- नियामक एजेंसियां मौजूदा कानूनी ढांचे में कंपनी व्यवहार की सीमा निर्धारित कर रही हैं।

सीनेट विधेयक के लिए, समय ही सबसे बड़ा दबाव है।

Galaxy Digital के शोध निदेशक एलेक्स थॉर्न ने सोशल मीडिया पर लिखा:

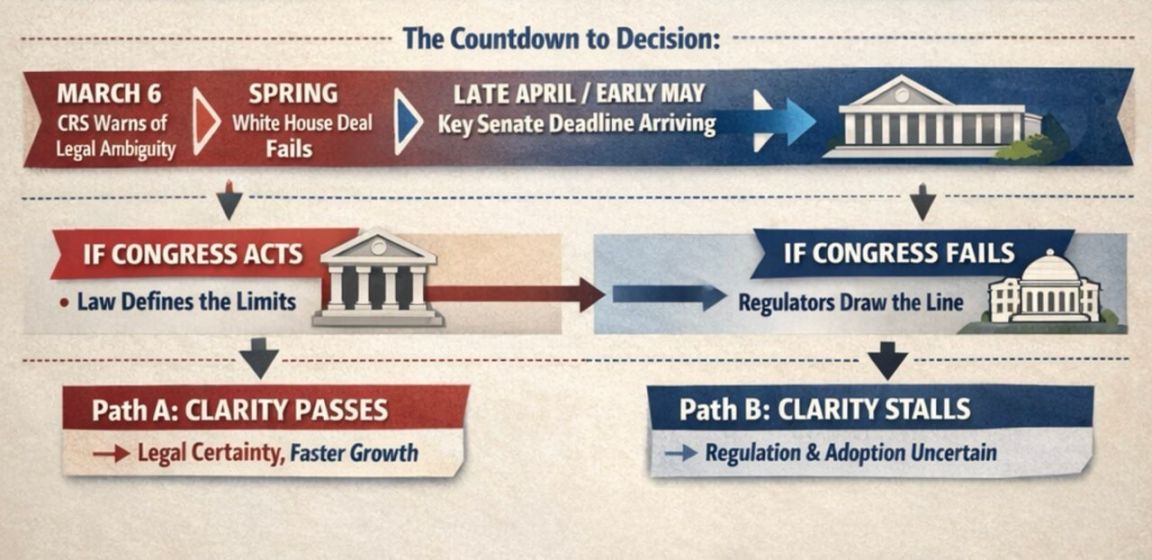

यदि "CLARITY अधिनियम" अप्रैल के अंत तक समिति की समीक्षा से नहीं गुजरता, तो 2026 तक इसके पारित होने की संभावना बेहद कम हो जाएगी। अधिनियम को मई के प्रारंभ में सीनेट की पूर्ण सदन की वोटिंग के लिए भेजा जाना चाहिए। कानून बनाने का समय समाप्त हो रहा है, और हर बीतते दिन के साथ, इसके पारित होने की संभावना घटती जा रही है।

उन्होंने यह भी चेतावनी दी कि भले ही रिटर्न विवाद का समाधान हो जाए, फिर भी अधिनियम को पारित कराना आशावादी नहीं होगा।

वर्तमान में बाहरी तौर पर माना जा रहा है कि स्थिर मुद्रा (स्टेबलकॉइन) रिटर्न विवाद ने "CLARITY अधिनियम" को रोक रखा है। लेकिन, भले ही रिटर्न के मुद्दे पर समझौता हो जाए, अधिनियम को अभी भी अन्य बाधाओं का सामना करना पड़ेगा।

इन बाधाओं में विकेंद्रीकृत वित्त (DeFi) का नियमन, नियामक प्राधिकरण की सीमाएं, और यहां तक कि नैतिक मुद्दे शामिल हो सकते हैं।

नवंबर के मध्यावधि चुनाव से पहले, क्रिप्टो नियमन एक बड़ा राजनीतिक युद्धक्षेत्र बनने की संभावना है। यह वर्तमान गतिरोध को और भी अधिक महत्वपूर्ण बनाता है—एक बार अगर अधिनियम में देरी होती है, तो इसे और अधिक व्यस्त राजनीतिक एजेंडा और कठिन विधायी माहौल का सामना करना पड़ेगा।

भविष्यवाणी बाजार भी भावनात्मक परिवर्तन को दर्शाते हैं। जनवरी की शुरुआत में, Polymarket ने अधिनियम के पारित होने की संभावना लगभग 80% दी थी; हाल की असफलताओं (जिनमें आर्मस्ट्रांग द्वारा मौजूदा संस्करण को अव्यवहारिक बताया जाना शामिल है) के बाद, यह संभावना 50% के करीब आ गई है।

Kalshi डेटा दिखाता है कि इस अधिनियम के मई से पहले पारित होने की संभावना केवल 7% है, जबकि वर्ष के अंत तक इसके पारित होने की संभावना 65% है।

अधिनियम की विफलता अधिक निर्णय लेने का अधिकार नियामकों और बाजार को सौंप देगी।

विफलता का प्रभाव केवल रिटर्न विवाद तक सीमित नहीं रहेगा। "CLARITY अधिनियम" का मूल उद्देश्य यह परिभाषित करना है कि क्रिप्टो टोकन वस्तुओं, प्रतिभूतियों या अन्य श्रेणियों में आते हैं या नहीं, और बाजार नियमन के लिए एक स्पष्ट कानूनी ढांचा प्रदान करना है।

यदि अधिनियम अटक जाता है, तो पूरा उद्योग अधिक से अधिक नियामक मार्गदर्शन, अस्थायी नियमों और भविष्य के राजनीतिक परिवर्तनों पर निर्भर हो जाएगा।

यह भी इस अधिनियम के भाग्य पर बाजार की उच्च रुचि का एक कारण है। Bitwise के मुख्य निवेश अधिकारी Matt Hougan ने इस साल की शुरुआत में कहा था कि "CLARITY अधिनियम" मौजूदा क्रिप्टो-हितैषी नियामक वातावरण को कानून में बदल देगा; अन्यथा, भविष्य की सरकार मौजूदा नीतियों को पलट सकती है।

उन्होंने लिखा कि अगर अधिनियम विफल होता है, तो क्रिप्टो उद्योग "खुद को साबित करने" की अवधि में प्रवेश करेगा, जिसमें इसे तीन वर्षों में खुद को आम जनता और पारंपरिक वित्त के लिए अपरिहार्य बनाना होगा।

इस तर्क के तहत, उद्योग का भविष्य विकास "विधायी कार्यान्वयन" की अपेक्षा पर कम और स्थिर मुद्रा, परिसंपत्ति टोकनाइजेशन जैसे उत्पादों के बड़े पैमाने पर अपनाने पर अधिक निर्भर करेगा।

यह बाजार को दो बिल्कुल अलग रास्तों का सामना कराता है:

- अधिनियम पारित होता है → निवेशक पहले से ही स्थिर मुद्रा और टोकनाइजेशन के विकास को कीमत में शामिल कर लेते हैं;

- अधिनियम विफल होता है → भविष्य का विकास वास्तविक अपनाने पर अधिक निर्भर करता है, साथ ही वाशिंगटन की नीति दिशा बदलने की अनिश्चितता का सामना करता है।

फ़्लोचार्ट सीनेट की स्थिर मुद्रा निर्णय की उलटी गिनती दिखाता है, जिसमें 6 मार्च और अप्रैल के अंत या मई की शुरुआत की समय सीमा दो रास्ते प्रस्तुत करती है: अगर कांग्रेस कार्रवाई करती है, तो इससे नियामक स्पष्टता और तेजी से विकास होगा; अगर कांग्रेस कार्रवाई करने में विफल रहती है, तो इससे अनिश्चितता उत्पन्न होगी।

वर्तमान चरण में, अगला निर्णय वाशिंगटन के हाथों में है। अगर सीनेटर इस वसंत में इस बाजार संरचना अधिनियम को फिर से शुरू कर सकते हैं, तो सांसद यह परिभाषित कर सकते हैं कि स्थिर मुद्राएं किस हद तक उपयोगकर्ताओं को मूल्य हस्तांतरित कर सकती हैं और क्रिप्टो नियमन का कितना बड़ा ढांचा संहिताबद्ध किया जा सकता है। अगर वे ऐसा नहीं कर सकते, तो नियामक एजेंसियां स्पष्ट रूप से कम से कम कुछ नियमों को स्वयं निर्धारित करने के लिए तैयार हैं।

परिणाम चाहे जो भी हो, यह बहस "क्या स्थिर मुद्राएं वित्तीय प्रणाली का हिस्सा हैं" से काफी आगे बढ़ चुकी है और अब इस पर है कि स्थिर मुद्राएं प्रणाली में कैसे काम करेंगी और उनके विकास से कौन लाभान्वित होगा।