सारांश

इस अध्ययन में संयुक्त राज्य अमेरिका के चार प्रमुख RWA प्रोजेक्ट्स का व्यापक विश्लेषण किया गया है: रियल एस्टेट RWA (RealT), फिक्स्ड इनकम RWA (Ondo Finance), सप्लाई चेन फाइनेंस RWA (Centrifuge) और प्री-IPO शेयर RWA। इस अध्ययन का उद्देश्य मामलों का विघटन, अनुपालन संरचना का विश्लेषण और आय मॉडल की तुलना के माध्यम से 2025 में वैश्विक वित्तीय पुनर्गठन के बहुत बड़े प्रवाह में RWA के संस्थागत तर्क और तकनीकी आधार को समझना है।

1. संपत्ति संरचना के स्तर पर: RealT, SPV के माध्यम से संपत्ति अधिकारों को स्थापित करता है और Reg D/S अनुपालन प्रक्रिया के साथ भूमि निवेशकों की सीमाओं को तोड़ता है, जिससे लघु भागों में निवेश संभव होता है; Ondo अमेरिकी सरकारी बॉन्ड को आधार बनाता है और BlackRock और Coinbase के कॉस्टडी मैकेनिज्म का उपयोग करके ऑन-चेन मनी मार्केट फंड कार्यक्षमता प्राप्त करता है; Centrifuge, Tinlake मैकेनिज्म के साथ सप्लाई चेन रिसीवेबल्स को ब्लॉकचेन पर अपलोड करता है, जबकि MakerDAO मैकेस्ट DAI तरलता प्रदान करता है, जिससे ऑन-चेन फैक्टरिंग का एक नया मॉडल बनता है।

2. अनुपालन नियामक स्तर पर: अध्ययन में पाया गया कि अमेरिकी SEC द्वारा RWA संरचना डिज़ाइन में मुख्य नियामक पथ Reg D, Reg S, Reg CF और Reg A+ हैं, जिनका मुख्य सिद्धांत निवेशक योग्यता, जानकारी प्रकट करने की दायित्व और तरलता सीमाओं पर आधारित है।

3. तकनीकी समर्थन स्तर: तकनीकी दृष्टि से, Aave मॉड्यूल के माध्यम से संस्थागत निवेशकों के लिए फंडिंग ब्रिज प्रदान किया जाता है और फंड प्रवाह की दक्षता सुनिश्चित की जाती है, जबकि Chainlink ओरेकल संपत्ति मूल्यांकन, प्रतिभूति अनुपात और आय निपटान की विश्वसनीयता को सुरक्षित करता है।

4. जोखिम और दृष्टिकोण: भविष्य में RWA का विकास तीन मुख्य बाधाओं से प्रभावित होगा: अनुपालन उद्घाटन लागत, सीमाओं के पार नियामक संग्रहण, और स्थिर मुद्रा के संबंधित जोखिम। हालाँकि, संस्थागत प्रवेश के प्रवृत्ति और लाभ-जोखिम सुसंगठन के आधार पर, RWA को ऑन-चेन वित्त की सबसे स्थायी संपत्ति श्रेणियों में से एक माना जाता है।

कीवर्ड: RWA, Tokenization, डिजिटल सिक्योरिटीज, एसेट ऑन चेन, सप्लाई चेन फाइनेंस

01 रियल एस्टेट RWA (RealT): संपत्ति का अधिकार स्थापित करना, हिस्सों में विभाजन और निवेशकों की बाधाओं को तोड़ना

1.1 अमेरिकी रियल एस्टेट RWA का विकास तर्क

रियल एस्टेट एकीकृत किए जाने वाले सबसे पहले संपत्ति वर्गों में से एक है, और RWA सेक्टर में वास्तविक वित्तीय प्रणाली के साथ सबसे अधिक एकीकृत क्षेत्र है। इसका मूल तर्क यह है: ऑन-चेन स्वामित्व, हिस्सेदारी शासन और स्मार्ट कॉन्ट्रैक्ट वितरण तंत्र के माध्यम से, पारंपरिक स्थायी संपत्ति की उच्च बाधा और कम तरलता संरचना को पूरी तरह से पुनर्गठित किया जाता है। RealT, संयुक्त राज्य अमेरिका का सबसे प्रतिनिधित्व करने वाला अभ्यास मंच, 2019 से एथेरियम और Gnosis श्रृंखला पर आधारित एक अनुपालन-आधारित प्रतीकीकृत रियल एस्टेट प्रणाली का निर्माण कर रहा है, जो संपत्ति के चेन पर स्थानांतरण और नियामक एकीकरण का एक नमूना है।

RealT मॉडल की नवीनता पारंपरिक REITs (रियल एसेट इन्वेस्टमेंट ट्रस्ट) की तुलना में है:

1) विशिष्ट संपत्ति पर आधारित SPV (Special Purpose Vehicle) टोकन प्रारूप, प्रत्येक संपत्ति के स्वतंत्र शासन को सक्षम बनाता है;

2) स्टेबलकॉइन (USDC/DAI) के आधार पर किराया वितरण से आय की ट्रेसेबिलिटी और तत्कालता में सुधार हुआ है;

3) KYC/AML प्रमाणीकरण के बाद, निवेशक विदेशी संपत्ति लाभ वितरण में बहुत कम न्यूनतम निवेश (आमतौर पर 50 डॉलर से शुरू) के साथ भाग ले सकते हैं।

1.2 संपत्ति अधिकार और SPV संरचना डिज़ाइन

RealT प्रणाली में, स्वामित्व प्रमाणीकरण सबसे महत्वपूर्ण नियामक चरण है। प्रत्येक संपत्ति को ब्लॉकचेन पर अपलोड करने से पहले, स्वामित्व समीक्षा, मूल्यांकन प्रमाणीकरण और SPV रजिस्ट्रेशन पूरा किया जाना आवश्यक है। यह SPV सामान्यतः अमेरिका के मिशिगन या डेलावेयर में LLC (लिमिटेड लायबिलिटी कंपनी) के रूप में स्थापित किया जाता है, जहां RealT प्रबंधन और आय वितरण का जिम्मा लेता है। नीचे की सारणी RealT के मानकीकृत स्वामित्व प्रमाणीकरण प्रक्रिया को दर्शाती है।

विवरण: RealT, SPV + Token की द्वि-स्तरीय संरचना का उपयोग करता है, जिसका मूलतः यह नहीं है कि Token को सिक्योरिटी (Security) मानने से बचा जाए; वास्तव में: RealT के Token को स्पष्ट रूप से सिक्योरिटी माना जाता है, लेकिन इसे Reg D / Reg S छूट मार्ग के माध्यम से जारी किया जाता है, इसलिए इसकी सार्वजनिक पंजीकरण (Non-Public Offering) की आवश्यकता नहीं होती है।

1.3 शेयर विभाजन और निवेशक दरवाज़े का उल्लंघन

RealT की सफलता इसके निम्न बाधाओं और अधिक सहभागिता में है। पारंपरिक रियल एस्टेट निवेश अक्सर लाखों की राशि की आवश्यकता होती है, जबकि RealT टोकनीकरण के माध्यम से हिस्सेदारी आधारित सहभागिता प्रदान करता है। निवेशक एकल संपत्ति में निवेश करने का स्वतंत्र चयन कर सकते हैं, और आय टोकन के अनुपात में स्वचालित रूप से वितरित होती है।

विवरण: RealT के टोकन का प्रवाह मुख्य रूप से उनके स्वयं के मार्केटप्लेस पर आधारित है और कुछ मामलों में Uniswap जैसे DEX से जुड़ा हुआ है। इसका लाभ तत्काल तरलता और वैश्विक भागीदारी है, लेकिन नियामक बाधाओं के कारण, इसके निवेशकों का समूह अभी भी KYC प्रमाणीकरण वाले योग्य निवेशकों तक सीमित है।

1.4 आर्थिक लाभ मॉडल और ऑन-चेन आय वितरण

RealT प्लेटफॉर्म की आय मुख्य रूप से किराया वितरण और द्वितीयक बाजार मूल्य अंतर से आती है।[4] उपलब्ध डेटा (2025) के आधार पर, RealT संपत्तियों की औसत शुद्ध किराया आय 10% है, जो प्रबंधन और रखरखाव शुल्क को काटने के बाद भी उच्च लाभ प्रदान करती है।

व्याख्या: RealT का मूल्य केवल नकदी प्रवाह स्थिरता में ही नहीं, बल्कि अचल संपत्ति को अर्ध-मुद्रीकृत संपत्ति में बदलने में है। फेडरल रिजर्व के उच्च ब्याज दर चक्र के दौरान, इसकी स्थिर आय और संपत्ति संरक्षण की विशेषताएँ इसे USDC जैसे स्थिरांकों के पारिस्थितिकी के लिए सुरक्षित आय स्रोत बनाती हैं, और कुछ DeFi प्रोटोकॉल ने RealT टोकन को प्रतिभूति संपत्ति के रूप में शामिल कर लिया है।

1.5 नियामक चुनौतियाँ और भविष्य की दृष्टि

RealT मॉडल के फायदों के साथ-साथ जोखिम भी हैं: पहला, नियामक धुंधला क्षेत्र की समस्या। हालाँकि प्रोजेक्ट Reg D/Reg S फ्रेमवर्क का पालन करता है, लेकिन इसके टोकन के सेकेंडरी मार्केट में व्यापार करना अपंजीकृत सिक्योरिटीज के प्रवाह के रूप में माना जा सकता है, जिस पर कानूनी विवाद है। दूसरा, अनुपालन विस्तार की सीमाएँ, जहाँ विभिन्न राज्यों में संपत्ति लेनदेन और SPV स्थापना के लिए कानूनी भिन्नताएँ होती हैं, जिससे संपत्ति का मानकीकरण कठिन हो जाता है। तीसरा, ऑरेकल और ऑन-चेन मूल्यांकन की समस्या, वर्तमान में RealT एक स्थिर मूल्यांकन पद्धति का उपयोग करता है, जिसमें गतिशील बाजार मूल्य प्रणाली की कमी है।

हालांकि, मैक्रो ट्रेंड के अनुसार, रियल एस्टेट RWA धीरे-धीरे पारंपरिक वित्तीय प्रणाली के साथ एकीकृत हो रहा है। BlackRock, Franklin Templeton जैसे संगठन श्रृंखला पर फंड + भौतिक संपत्ति के संरचित संयोजन का अन्वेषण कर रहे हैं; और हांगकांग, संयुक्त अरब अमीरात जैसे बाजारों का खुला नियामक वातावरण, RealT मॉडल के अंतरराष्ट्रीय प्रतिकृति के लिए नीतिगत मिट्टी प्रदान करता है।

1.6 केस अध्ययन

1.6.1 डिट्रॉयट रेंटल रियल एस्टेट प्रोजेक्ट (2024)

डिट्रॉइट RealT का एक प्रमुख फोकस शहर है, जहां घरों की कीमतें कम हैं और किराया स्थिर है, जो उच्च आय और कम उतार-चढ़ाव के लिए आदर्श लक्ष्य है। 2024 में ब्लॉकचेन पर अपलोड किए गए एक आवासीय प्रोजेक्ट के संदर्भ में [5]:

- प्रॉपर्टी मूल्य: USD 72500

- टोकन जारी: 1450 टोकन (प्रति टोकन 50 डॉलर)

- वार्षिक किराया शुद्ध आय: USD 7400

- निवेशक रिटर्न रेट: 10.2%

- भुगतान विधि: साप्ताहिक स्वचालित USDC जारी

- निवेशक स्रोत: मुख्य रूप से यूरोपीय संघ, कनाडा और सिंगापुर के KYC निवेशक

सफलता का बिंदु: इस प्रोजेक्ट की सफलता वास्तविक दुनिया के संपत्ति और चेन पर कॉन्ट्रैक्ट के संयोजन में है। किराये की आय स्थिर मुद्रा के माध्यम से वास्तविक समय में वितरित की जाती है, और निवेशक ब्लॉकचेन ब्राउज़र के माध्यम से सीधे आय के प्राप्ति की पुष्टि कर सकते हैं; प्रबंधन डेटा और किराये के अनुबंध दोनों को हैश के रूप में अपलोड किया जाता है, जिससे डेटा की अपरिवर्तनीय ऑडिट प्राप्त होती है।

जोखिम: संचालन (प्रॉपर्टी मैनेजमेंट, टैक्स, किरायेदार विवाद) अभी भी ऑफ-चेन निर्णयों पर निर्भर हैं; टोकनीकरण स्थानीय प्रबंधन का स्थान नहीं ले सकता। RealT के विस्तार के दौरान संचालन समन्वय की कमजोरी की प्रतिक्रिया मिली है, जिससे स्पष्ट होता है कि स्थानीय KPI को ऑन-चेन प्रकटीकरण के साथ नियमित बनाया जाना चाहिए। ड्यू डिलिजेंस के दौरान स्थानीय ड्यू डिलिजेंस रिपोर्ट, ट्रस्टी/बीमा शर्तों और प्रॉपर्टी मैनेजमेंट अनुबंध प्राप्त करना अत्यंत आवश्यक है।

1.6.2 सेंट रेजिस एस्पेन या एस्पेन कॉइन

2018 में, Elevated Returns ने कोलोराडो के सेंट रेजिस एस्पेन रिसॉर्ट का कुछ हिस्सा टोकनाइज़ किया (एस्पेन कॉइन), [6] और इसे सिक्योरिटी टोकन के रूप में योग्य निवेशकों के लिए जारी करके लगभग $18M जुटाए। इस मामले को अक्सर कानूनी पहलू को पहले सुनिश्चित करने और फिर तकनीकी पहलू पर जाने का प्रतिनिधि उदाहरण माना जाता है।

- प्रॉपर्टी मूल्य: लगभग $18M की राशि एकत्रित की गई, जो होटल के लगभग 18% हिस्सेदारी को दर्शाती है, जिससे अनुमान लगाया जा सकता है कि उस समय होटल का कुल मूल्यांकन लगभग $95M - $100M+ था [6]।

- टोकन जारी: जारी के समय $1/कॉइन की कीमत पर बेचा जाएगा, जिससे 18,000,000 एस्पेन कॉइन्स का अनुमान लगाया जाता है।

- वार्षिक किराया शुद्ध आय: यह उत्पाद होटल आय के लाभांश के आधार पर काम करता है, जिसकी वार्षिक दर होटल के संचालन आंकड़ों पर निर्भर करती है, जिसे लाभांश के रूप में शेयरधारकों को प्रकट रूप से दिया जाता है।

- Investor Return: As an equity product, returns come from hotel operating profits and capital gains; this project does not promise a fixed return.

- भुगतान विधि: खुली रूप से उपलब्ध डॉलर, BTC, ETH आदि के माध्यम से खरीदें; लाभांश और लाभवितरण कानूनी और ट्रस्ट ढांचे के तहत पारंपरिक भुगतान या ट्रस्ट प्रक्रियाओं के माध्यम से किया जाता है, जबकि चेन पर टोकन रजिस्ट्रेशन और हस्तांतरण का कार्य करते हैं।

- निवेशक स्रोत: योग्य, संस्थागत और सीमित निवेशकों पर केंद्रित, और अनुपालन के लिए न्यूनतम क्रय मात्रा सीमा (10,000 टोकन) निर्धारित की गई है।

सफलता के बिंदु: कानूनी और ट्रस्टी समस्याओं (SPV, ट्रस्टी, सिक्योरिटीज रजिस्ट्रार) को प्राथमिकता देकर हल करें, टोकन को इलेक्ट्रॉनिक सिक्योरिटी के रूप में मानें, जिससे संस्थागत और योग्य निवेशकों के लिए अनुपालन का मार्ग प्रदान होता है और नियामक बाधाएँ कम होती हैं।

जोखिम: अनुपालन लागत उच्च, द्वितीयक बाजार में तरलता सीमित; उच्च मूल्य और कम आवृत्ति वाले संपत्ति के लिए उपयुक्त। संस्थागत या पारिवारिक कार्यालय के लिए प्रकाशन के लिए, अनुपालन प्राथमिकता अक्सर अधिक महत्वपूर्ण होती है।

1.6.3 Roofstock onChain (एकल संपत्ति NFT या LLC आर्किटेक्चर)

Roofstock onChain, एकल गृह (अक्सर किरायेदार बाजार के लिए) को एकल सदस्य LLC के गठन और LLC के स्वामित्व को दर्शाने वाले NFT के निर्माण द्वारा चेन पर लाता है, ताकि चेन पर लेनदेन और ऑफ-चेन संपत्ति हस्तांतरण के बीच एक बंद चक्र प्राप्त हो सके। प्लेटफॉर्म चेन पर वित्तपोषण के साथ-साथ संगत KYC का भी समर्थन करता है।

- प्रॉपर्टी मूल्य: खुली लेनदेन के उदाहरण में $175,000 (2022 में दक्षिण कैरोलिना में एक प्रॉपर्टी, USDC में लेनदेन) शामिल हैं।

- टोकन जारी: रूफस्टॉक ऑन चेन अक्सर पूरे प्रॉपर्टी को एकल NFT (ERC-721) द्वारा दर्शाता है

- वार्षिक शुद्ध किराया आय: $175k–$180k के संपत्ति के उदाहरण के साथ, बाजार के उतार-चढ़ाव के आधार पर औसत किराया रिटर्न आमतौर पर 4–8% शुद्ध किराया आय के बीच होता है [8]।

- Investor Return: For full property buyers, return consists of net rent + capital appreciation; for Fractional Holders (if fractionalized), returns are distributed proportionally by share.

- भुगतान विधि: USDC (स्थिर मुद्रा) के साथ भुगतान किया जा सकता है और ऑन-चेन ऋण (Teller या USDC Homes) के साथ जोड़ा जा सकता है, साथ ही फियाट पथ का भी समर्थन किया जाता है (प्लेटफॉर्म बहु-चैनल सेटलमेंट का समर्थन करता है)

- निवेशक स्रोत: सामान्य निवेशकों + रियल एस्टेट निवेशकों + ब्लॉकचेन समुदाय के लिए; दोनों पक्ष अक्सर रियल एस्टेट खरीददार या निवेशक होते हैं, और प्लेटफॉर्म आमतौर पर KYC या कॉम्प्लायंस प्रक्रियाओं के साथ समन्वय करता है

सफलता का बिंदु: संपत्ति हस्तांतरण की व्यावसायिक प्रक्रिया को मानकीकृत करना (LLC और NFT), जिससे ब्लॉकचेन पर लेनदेन और पारंपरिक भूमि रजिस्ट्रेशन के बीच के संपर्क बिंदु की समस्या का समाधान होता है, लेनदेन की दक्षता में वृद्धि होती है और ब्लॉकचेन पर वित्तपोषण का समर्थन होता है।

जोखिम: यदि मूल हाइपोथीक या प्राथमिकता को स्पष्ट रूप से संबोधित नहीं किया गया है या ऋणदाता ऑन-चेन हस्तांतरण से सहमत नहीं है, तो कानूनी प्रभाविता प्रभावित हो सकती है, जिसके लिए ऑन-चेन करने से पहले भुगतान किया जाना चाहिए या सहमति प्राप्त की जानी चाहिए। हाइपोथीक/प्राथमिकता की स्पष्टीकरण या लिखित सहमति प्राप्त करना अनिवार्य है।

1.6.4 हार्बर (छात्रावास परियोजना का असफल मामला)

हार्बर ने 2019 में यूनिवर्सिटी डॉमिसिली जैसे रियल एस्टेट प्रोजेक्ट्स को टोकनाइज़ करने की प्रारंभिक योजना (जैसे दि हब एट को) का प्रयास किया

लुम्बिया), लेकिन मौजूदा ऋणदाता की शर्तों, प्रतिभूति/प्राथमिकता समस्याओं के कारण, संबंधित टोकनीकरण योजना को रद्द या पुनर्गठित करना पड़ा, जो टोकनीकरण के कार्यान्वयन प्रक्रिया में एक सीख का मामला बन गया।

- प्रॉपर्टी मूल्य [9]: $20M

- Token Issuance: Due to the cancellation of the program, there is no final issuance amount or actual token circulation data.

- वार्षिक किराया शुद्ध आय: प्रोजेक्ट पूरा नहीं हुआ है, कोई उपलब्ध वास्तविक वितरण डेटा नहीं है

- Investor Return Rate: Not yet issued, no historical return data

- भुगतान विधि: टोकनाइज्ड REIT के लिए योजना थी, जिसमें मुद्रा या चेन-पर सेटलमेंट का मिश्रित तरीका शामिल होने की उम्मीद थी, लेकिन कार्यान्वयन से पहले इसे वापस ले लिया गया, और विवरण पूरी तरह से सार्वजनिक नहीं किए गए।

- Investor source: Originally planned for qualified or institutional investors and platform users, but no actual investor composition data is available as the issuance was not completed.

असफलता का सारांश: रियल एस्टेट टोकनीकरण को आगे बढ़ाने से पहले, आपको सभी मौजूदा कर्जदारों की सहमति प्राप्त करनी होगी, ऋण को पुनर्गठित करना होगा या कानूनी रूप से स्पष्ट प्राथमिकता क्रम बनाना होगा; अन्यथा, कोई भी बेहतरीन तकनीकी समाधान ऋण कानून या गारंटी प्राथमिकता के कारण अस्वीकार किया जा सकता है।

02 फिक्स्ड इनकम RWA (ओंडो फाइनेंस): प्रोडक्ट डिज़ाइन, रिस्क कंट्रोल और संस्थागत निवेशकों की भागीदारी का तर्क

2.1 पृष्ठभूमि और उद्योग स्थिति

RWA (वास्तविक दुनिया के संपत्ति) के क्षेत्र में, स्थायी आय संपत्तियाँ, विशेष रूप से अमेरिकी गवर्नमेंट बॉन्ड और अल्पकालिक सरकारी प्रतिभूतियाँ, उच्च क्रेडिट रेटिंग और कम आय उतार-चढ़ाव के कारण, निवास स्थान, निजी समतुल्यता या सप्लाई चेन फाइनेंस की तुलना में ऑन-चेन फंड्स के लिए एक सुरक्षित आश्रय के रूप में मानी जाती हैं। Ondo Finance इस क्षेत्र के प्रमुख में से एक है, जिसके प्रमुख उत्पाद USDY और OUSG हैं, जो क्रमशः व्यापक निवेशकों के प्रवेश और कठोर योग्य निवेशकों के मार्ग के लिए हैं। जून 2025 में, मीडिया ने प्रकाशित किया कि OUSG ONDO प्लेटफॉर्म पर लगभग $693 मिलियन के पैमाने पर पहुँच चुका है, जो स्थायी आय RWA की पैमाने पर संभावना को दर्शाता है [1]।

इस मॉडल का मुख्य मूल्य यह है: ऑफ-चेन पर अत्यधिक मानकीकृत और उच्च विश्वसनीयता वाली सरकारी बॉन्ड संपत्तियों को SPV और स्मार्ट कॉन्ट्रैक्ट के माध्यम से संरचित और टोकनीकृत करके, ऑन-चेन फंड पूल से जोड़ना, जिससे तरलता में वृद्धि, निवेश की सीमा में कमी, और अनुपालनयुक्त संपत्तियों का समावेश जैसे तीन लाभ प्राप्त होते हैं।

2.2 उत्पाद डिज़ाइन संरचना

2.2.1 उत्पाद श्रेणी और लक्षित उपयोगकर्ता

- USDY: अयोग्य निवेशकों और वैश्विक उपयोगकर्ताओं के लिए, अमेरिकी अल्पकालिक सरकारी प्रतिभूतियों और बैंक जमा पर आधारित, आय प्रकार तैयार वार्षिक आय है।

- OUSG: अमेरिकी योग्य निवेशकों (Qualified Purchasers) के लिए, अमेरिकी सरकारी अल्पकालिक बॉन्ड पर केंद्रित, अत्यधिक क्रेडिट रेटिंग और निम्न जोखिम पर जोर देता है [10]।

2.2.2 संरचना ब्लॉक आरेख

निम्न संरचना का चयन करें:

- Underlying asset → U.S. Treasury bonds or short-term government securities (such as T-Bills)

- कॉलेटरल और ऑडिट एजेंसी (पारंपरिक निवेश प्रबंधन जैसे BlackRock के BUIDL फंड द्वारा नींव के रूप में)

- SPV / ट्रस्ट स्ट्रक्चर सेटअप, अंतर्निहित संपत्ति रखे हुए

- ऑन-चेन टोकन जारी करें (USDY या OUSG) — धारक को निम्नलिखित संपत्ति के राजस्व का अधिकार होता है, लेकिन सीधा स्वामित्व नहीं

- स्मार्ट कॉन्ट्रैक्ट कॉन्फ़िगरेशन मिंटिंग/रिडीम मैकेनिज़म + रिवॉर्ड वितरण मैकेनिज़म (जैसे दैनिक या साप्ताहिक ब्याज)

- Secondary market or platform market-making mechanism enhances liquidity

2.2.3 संस्थागत भागीदारी तर्क

RWA के स्थिर आय में संस्थागत भागीदारी के प्रमुख उत्साह कारक इस प्रकार हैं: पहला, पारंपरिक निवेश धन श्रृंखला पर निवेश बनाए रखना चाहते हैं लेकिन निम्न जोखिम वाली आय को छोड़ना नहीं चाहते; दूसरा, संपत्ति प्रबंधकों को श्रृंखला पर पारदर्शी, अनुसरणीय और कम घर्षण वाला जारी मार्ग प्रदान करना। Ondo के लिए, उसकी अनुपालन पृष्ठभूमि, कब्ज़ा समझौते, और प्रसिद्ध संपत्ति प्रबंधकों (जैसे BlackRock, Franklin Templeton) के साथ सहयोग, उसकी संस्थागत विश्वासयोग्यता को बढ़ाता है।[2] साथ ही, टोकनीकृत सरकारी बॉन्ड को DeFi पारिस्थितिकी के लिए प्रतिभूति संपत्ति के रूप में उपयोग किया जा सकता है, जिससे पूंजी की कुशलता में वृद्धि होती है।

2.3 जोखिम नियंत्रण और अनुपालन तंत्र

फिक्स्ड इनकम RWA उत्पादों में, जोखिम नियंत्रण और अनुपालन तंत्र मूल रूप से संस्थागत निवेशकों द्वारा इनको स्वीकार किए जाने की मूल शर्त बनते हैं। वर्तमान अमेरिकी अभ्यास से, इन उत्पादों के अधीनस्थ संपत्ति के रूप में आमतौर पर संयुक्त राज्य अमेरिका सरकार के अल्पकालिक प्रतिभूतियाँ होती हैं, जिससे क्रेडिट जोखिम बहुत कम स्तर पर रहता है, जो इन्हें ऑन-चेन मूलभूत संपत्तियों से अलग करने वाला मुख्य लाभ है। साथ ही, आय निपटान प्रक्रिया स्मार्ट कॉन्ट्रैक्ट के माध्यम से स्वचालित रूप से निष्पादित होती है, जिससे मानवीय संचालन के जोखिम में कमी होती है और पारदर्शिता और ऑडिट करने की क्षमता में महत्वपूर्ण वृद्धि होती है; इसके साथ-साथ, कॉस्टडिंग बैंक और तीसरे पक्ष के ऑडिट तंत्र के साथ, यह सुनिश्चित किया जाता है कि अधीनस्थ संपत्ति और टोकन के बीच 1:1 संगतता बनी रहे, जिससे संस्थागत स्तर पर संपत्ति की वास्तविकता + ब्लॉकचेन पर प्रतिबिंब की विश्वसनीयता की दोहरी गारंटी प्रदान की जाती है।

संरचित जोखिम नियंत्रण के दृष्टिकोण से इसका केंद्र एकल उपाय नहीं, बल्कि ऑन-चेन ट्रिगर मैकेनिज्म और पारंपरिक वित्तीय नियामक द्वि-पथ प्रणाली है। विस्तार से, संपत्ति समर्थन अनुपात के मामले में, निम्नस्तरीय संपत्ति और टोकन के अनुपात को 1:1 के कठोर नियम के साथ जोड़कर, Proof-of-Reserve मैकेनिज्म के माध्यम से ऑन-चेन सत्यापन प्राप्त किया जाता है, और साथ ही, कॉस्टड बैंक द्वारा ऑडिट समर्थन प्रदान किया जाता है; तरलता प्रबंधन में, 24/7 मिंटिंग और रिडीमशन मैकेनिज्म और मार्केट मेकर के प्रतिबद्धता पर निर्भर किया जाता है, और पूरी प्रक्रिया की ट्रेसेबिलिटी सुनिश्चित करने के लिए ऑन-चेन इवेंट रिकॉर्डिंग का उपयोग किया जाता है; निवेशक पात्रता नियंत्रण में, KYC/AML और पात्र निवेशक प्रणाली के साथ-साथ व्हाइटलिस्ट मैकेनिज्म को मिलाकर, ऑन-चेन पहुंच प्रबंधन और संयुक्त राज्य अमेरिका के सुरक्षा नियामक आवश्यकताओं (जैसे SEC फ्रेमवर्क) के बीच समन्वय सुनिश्चित किया जाता है; तकनीकी स्तर पर, स्मार्ट कॉन्ट्रैक्ट ऑडिट, मल्टी-सिग गवर्नेंस, और ऑडिट रिपोर्ट की ऑन-चेन समीक्षा के माध्यम से प्रोटोकॉल स्तर के जोखिम को कम किया जाता है; इसके अलावा, प्रतिभूति और तरलता के उपयोग के संदर्भ में, सभी प्रतिभूति क्रियाएँ ऑन-चेन रिकॉर्डिंग और प्लेटफॉर्म प्रकटीकरण के माध्यम से पारदर्शी होती हैं, जिससे अंतर्निहित लीवरेज जोखिम के संचय को रोका जाता है।

संगति के दृष्टिकोण से, ऐसे टोकन प्रकाशन सामान्यतः अमेरिकी सिक्योरिटीज कानून के Reg D और Reg S ढांचे के आधार पर होते हैं, जो प्राइवेट ऑफरिंग के अपवाद के माध्यम से सार्वजनिक प्रकाशन की पंजीकरण आवश्यकताओं से बचते हैं, और निवेशकों के दायरे और जानकारी प्रकट करने की दायित्वों को कठोरता से सीमित करते हैं; नींव के संपत्ति का होस्टिंग बैंकिंग नियामक प्रणाली के अनुसार होना आवश्यक है, और संपत्ति की प्रामाणिकता और स्वतंत्रता सुनिश्चित करने के लिए नियमित ऑडिट किए जाते हैं; लेनदेन और निकासी तंत्र के डिज़ाइन में, चेन पर हस्तांतरण पूरी तरह स्वतंत्र नहीं होता, बल्कि निवेशकों की पात्रता की जांच और संगति सीमाओं को शामिल किया जाता है, जिससे तरलता और नियामकता के बीच गतिशील संतुलन प्राप्त होता है।

समग्र दृश्य को देखते हुए, वर्तमान RWA जोखिम नियंत्रण प्रणाली का सार, पारंपरिक वित्त में क्रेडिट मिडियम और ऑडिट विश्वास के तंत्र को ऑन-चेन सत्यापन और नियमों के स्वचालित कार्यान्वयन के संयोजन संरचना में परिवर्तित करना है। यह मॉडल नियमन को कमजोर नहीं करता, बल्कि तकनीकी स्तर पर नियमन के कार्यान्वयन को मजबूत करता है। हालांकि, ध्यान देने योग्य बात यह है कि इसका जोखिम समाप्त नहीं हुआ है, बल्कि यह मुख्य रूप से क्रेडिट जोखिम से संरचनात्मक जोखिम और अनुपालन कार्यान्वयन जोखिम की ओर स्थानांतरित हो गया है, जैसे कि कॉलेटरल प्रदाता का असफल होना, ऑन-चेन डेटा और वास्तविक संपत्ति के बीच असंगति, या नियामक नीति में परिवर्तन से उत्पन्न अनिश्चितता। इसलिए, भविष्य में RWA के बड़े पैमाने पर संस्थागत स्वीकृति की कुंजी, तकनीकी परिपक्वता में नहीं, बल्कि इस ऑन-चेन + ऑफ-चेन समाकलित जोखिम नियंत्रण प्रणाली की दीर्घकालिक स्थिरता और नियमनयोग्यता में है।

2.4 आय मॉडल और क्वांटिटेटिव विश्लेषण

फिक्स्ड इनकम RWA सिस्टम में, आय मॉडल का मूल तर्क पारंपरिक वित्त की मूलभूत प्रकृति से बाहर नहीं जाता, बल्कि इसे चेन-पर संरचना में अधिक कुशल आय पुनर्वितरण और तरलता वृद्धि के साथ लागू किया गया है। Ondo Finance जैसे सरकारी बॉन्ड RWA उत्पादों की आय मुख्य रूप से नीचे के अमेरिकी सरकारी बॉन्ड ब्याज से आती है, जबकि वित्तीय पूल संचालन कुशलता से आने वाले संरचनात्मक प्रीमियम और चेन-पर द्वितीयक बाजार द्वारा प्रदान किए गए तरलता प्रीमियम को भी जोड़ा जाता है। वास्तविक डेटा के अनुसार, 2024 में USDY और OUSG उत्पादों की वार्षिक आय 4.6%–5.4% के सीमा में है [3], और वर्तमान ब्याज दर परिदृश्य में, यह स्तर अधिकांश पारंपरिक मुद्रा कोषों की तुलना में स्पष्ट रूप से अधिक है, साथ ही चेन-पर संपत्ति के लागत कमी और वितरण कुशलता के लाभों को भी प्रदर्शित करता है। अधिक महत्वपूर्ण बात यह है कि, इन उत्पादों ने Token-कृत प्रारूप के माध्यम से, मूल रूप से संस्थागत प्रणाली में सीमित आय संपत्ति को पुनः पैक किया है, जिससे यह साथ ही खुदरा और पात्र निवेशकों के दोनों समूहों के लिए उपलब्ध हो सकती है, जिससे आय संरचना के अतिरिक्त, बाजार के विस्तार का मूल्य भी पैदा होता है।

लागत और संरचना के दृष्टिकोण से, चेन-पर नोट्स (On-chain Notes) पारंपरिक MMF (मनी मार्केट फंड) या बॉन्ड फंड की तुलना में स्पष्ट रूप से हल्के हैं। एक ओर, प्रबंधन शुल्क में काफी कमी आई है, जो मध्यस्थ स्तरों के संकुचन को दर्शाती है; दूसरी ओर, चेन-पर स्ट्राइक-रिडीम-ट्रेडिंग मैकेनिज्म के कारण पूंजी की परिवर्तन दक्षता में काफी वृद्धि हुई है, जिससे निवेशकों को फंड के रिडीम प्रक्रिया पर पूरी तरह से निर्भर रहने की आवश्यकता नहीं होती, बल्कि वे द्वितीयक बाजार के माध्यम से तरलता प्राप्त कर सकते हैं। यह क्वासी-रियल-टाइम तरलता मूलतः DeFi मैकेनिज्म द्वारा पारंपरिक संपत्ति की संरचनात्मक पुनर्गठन है, जिसका महत्व आय में वृद्धि में नहीं, बल्कि पूंजी के उपयोग की दक्षता और संपत्ति की संयोजन क्षमता में सुधार में है। अर्थात, RWA की प्रतिस्पर्धात्मकता अब अधिक आय की ओर नहीं, बल्कि समान जोखिम पर अधिक दक्षता की ओर बदल रही है।

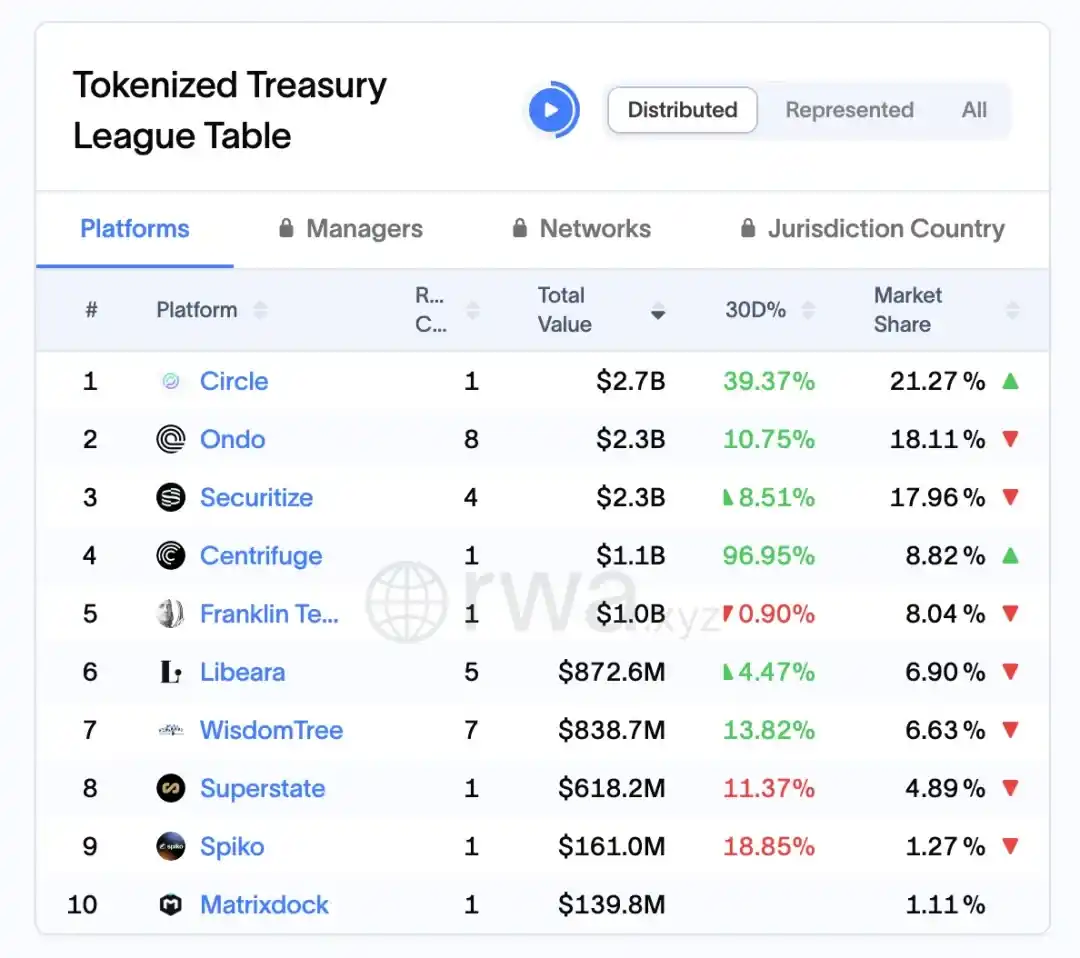

RWA.xyz प्लेटफॉर्म के डेटा के अनुसार, 1 अप्रैल, 2026 तक, ओंडो ने अमेरिकी सरकारी बॉन्ड RWA बाजार में लगभग $2.3 बिलियन के संपत्ति को बंद कर दिया है, जिससे इसका बाजार हिस्सा लगभग 18.11% हो गया है और यह इस उप-विभाग के नेताओं में से एक बन गया है।

चित्र 7: वैश्विक 10 प्रमुख RWA जारीकर्ता प्रोटोकॉल का बाजार मूल्य और बाजार हिस्सा (1 अप्रैल, 2026 तक)

स्रोत: rwa.xyz/treasuries, Pharos Research

2.5 संस्थागत भागीदारी और द्वितीयक तंत्र

जब फिक्स्ड इनकम RWA सिस्टम धीरे-धीरे परिपक्व हो रहा है, तो संस्थागत निवेशकों के सम्मिलन के मार्ग और द्वितीयक बाजार तंत्र के निर्माण, उत्पाद के आकार और तरलता के लिए निर्णायक चर हो जाते हैं। Ondo Finance के अभ्यास से, इसकी मुख्य रणनीति केवल संस्थागत धन को शामिल करना नहीं है, बल्कि ऑफ-चेन एसेट मैनेजमेंट और ऑन-चेन तरलता अभिव्यक्ति के संरचनात्मक डिज़ाइन के माध्यम से पारंपरिक एसेट मैनेजर (जैसे एसेट मैनेजर, कस्टडी बैंक) और ऑन-चेन निवेशकों को प्रभावी ढंग से जोड़ना है, जिससे धन स्रोत और संपत्ति आपूर्ति दोनों का विस्तार होता है। इस प्रक्रिया में, संस्थागत पक्ष अधीनस्थ संपत्ति के चयन, पोर्टफोलियो प्रबंधन और अनुपालन संग्रहण जैसी भूमिकाओं को निभाता है, जबकि ऑन-चेन हिस्सा हिस्सों को विभाजित करने, तरलता मुक्त करने और निवेशकों को वितरित करने के लिए जिम्मेदार होता है; दोनों के बीच एक ऐसा सहयोग संबंध बनता है जिसमें कार्य स्वतंत्र हैं, लेकिन जोखिम संबद्ध हैं। यह संरचना RWA उत्पादों को संस्थागत पक्ष की सुरक्षा और अनुपालन की मांगों को पूरा करने की क्षमता प्रदान करती है, साथ ही ऑन-चेन प्रयोक्ताओं की लचीलेपन और व्यापारयोग्यता की मांगों के साथ समायोजित होती है।

अधिक गहराई से देखें, द्वितीयक बाजार तंत्र RWA को फंड जैसे उत्पादों से व्यापारयोग्य संपत्ति श्रेणी में बदलने की मुख्य शक्ति है। द्वितीयक व्यापार तंत्र टोकन की प्रवाहक्षमता को सक्रिय करता है और संपत्ति एकत्रीकरण के परिणामों को बढ़ाता है। Ondo द्वारा लॉन्च किया गया Nexus प्लेटफॉर्म घोषणा करता है कि यह तुरंत मुद्रण और तुरंत रिडीम करने की क्षमता प्रदान करता है, जिससे तरलता में सुधार होता है [2]। यह तंत्र मूलतः पारंपरिक फंड के निवेश और रिडीम के माध्यम से तरलता प्राप्त करने के मॉडल को पुनर्गठित करता है, जिससे निवेशकों को पूरी तरह से प्रकाशनकर्ता पर तरलता के लिए निर्भर रहने की आवश्यकता नहीं होती, बल्कि वे चेन पर मैचिंग ट्रेड के माध्यम से हिस्सेदारी का स्थानांतरण कर सकते हैं, जिससे पूंजी निकासी की अवधि में महत्वपूर्ण कमी होती है। इसके साथ ही, मार्केट मेकिंग मैकेनिज़्म और लिक्विडिटी पूल के परिचय से मूल्य उतार-चढ़ाव के कारण होने वाली तरलता की कटौती को कुछ हद तक कम किया गया है, जिससे RWA संपत्तियों में बॉन्ड ETF के समान व्यापारिक विशेषताएँ धीरे-धीरे विकसित होने लगी हैं।

गहराई से देखें तो, संस्थागत भागीदारी और द्वितीयक तंत्र के बीच स्पष्ट सकारात्मक प्रतिक्रिया है: संस्थागत प्रवेश निम्नस्तरीय संपत्ति की गुणवत्ता और पैमाने की स्थिरता को बढ़ाता है, जिससे बाजार का विश्वास बढ़ता है; और अधिक कुशल द्वितीयक तरलता, वापस संस्थागत निवेश की इच्छा और पूंजी परिसंचरण की दक्षता को बढ़ाती है। यह चक्र एक बार बन जाने पर, RWA बाजार को पैमाने के विकास के चरण में ले जाएगा। हालाँकि, ध्यान देने योग्य है कि यह मॉडल सख्त अनुपालन सीमाओं और निवेशक प्रवेश तंत्र पर निर्भर है, विशेषकर संयुक्त राज्य अमेरिका के नियामक ढांचे के तहत, जहाँ द्वितीयक व्यापार अक्सर हस्तांतरण सीमाओं और पात्र निवेशक नियमों के कारण प्रतिबंधित होता है, जो पूर्ण स्वतंत्र प्रवाह को प्राप्त करने में कुछ हद तक बाधा डालता है।

वर्तमान में Ondo द्वारा निर्मित द्वितीयक तंत्र, मूलतः ऑन-चेन फिक्स्ड इनकम मार्केट इंफ्रास्ट्रक्चर बनाने का प्रयास कर रहा है, जिसका महत्व केवल एकल उत्पाद की तरलता में वृद्धि तक सीमित नहीं है, बल्कि भविष्य के विभिन्न प्रकार के RWA संपत्तियों के लिए एक समान व्यापार और मूल्यांकन ढांचा प्रदान करने में भी है। यदि यह तंत्र लगातार विकसित होता रहे और धीरे-धीरे अधिक मार्केट मेकर, संरचित उत्पाद और ब्याज डेरिवेटिव्स को शामिल किया जाए, तो RWA बाजार वर्तमान के पैसिव इनकम एसेट पूल से आगे बढ़कर, पूर्ण आय वक्र और जोखिम स्तरीकरण के साथ ऑन-चेन बॉन्ड मार्केट में परिवर्तित हो सकता है। उस समय, संस्थागत हिस्सेदारी एक अतिरिक्त चर नहीं, बल्कि बाजार के संचालन का केंद्रीय हिस्सा बन जाएगी।

2.6 चुनौतियाँ, प्रवृत्तियाँ और हांगकांग बाजार के लिए संकेत

एक अधिक व्यापक दृष्टिकोण से, अमेरिका में RWA के क्षेत्र की प्रारंभिक खोज ने संपत्ति को ब्लॉकचेन पर रखने के संभावित मार्ग की पुष्टि की है, लेकिन इसके विकास को कई संरचनात्मक सीमाओं का सामना करना पड़ रहा है, जिनमें नियामक ढांचा अभी पूरी तरह से समन्वयित नहीं है, ब्लॉकचेन पर और ब्लॉकचेन के बाहर कानूनी स्वामित्व का संबंध जटिल है, तरलता केवल कुछ ही प्लेटफॉर्मों पर निर्भर है, और नींव की संपत्ति की पारदर्शिता असमान है। इसके बीच, बाजार में एक स्पष्ट प्रवृत्ति धीरे-धीरे उभर रही है: पहला, संपत्ति प्रकार संक्षिप्त अवधि के सरकारी प्रतिभूतियों जैसे मानकीकृत संपत्तियों से क्रेडिट, प्राइवेट इक्विटी फंड शेयर्स जैसी अधिक जटिल श्रेणियों की ओर विस्तारित हो रही है; दूसरा, कानूनी बुनियादी ढांचा (जैसे KYC/AML, कॉन्ट्रोल, ऑडिट) लगातार मजबूत हो रहा है; और तीसरा, प्रमुख संस्थाएं आकार में विस्तार को तेज करने के लिए प्रवेश कर रही हैं। इस संदर्भ में, यदि चीन और हांगकांग बाजार RWA के विकास के अवसरों को समेटना चाहते हैं, तो वे संस्थागत आपूर्ति और प्रायोगिक क्षेत्रों में केंद्रित हो सकते हैं, जैसे हांगकांग के अंतर्राष्ट्रीय वित्तीय और नियामक समन्वय के लाभों का उपयोग करके, पहले कानूनी टोकनीकरण प्रक्रिया और सीमाओं के पार प्रवाह मेकअप का प्रयोग करना, साथ ही संपत्ति के चयन, प्रकटीकरण और निवेशक सुरक्षा में उच्चतर मानदंड स्थापित करना, इस प्रकार संभावित जोखिम के समग्र नियंत्रण में नवीनता में क्रांति करना।

03 सप्लाई चेन फाइनेंस RWA (Centrifuge): कोर एंटरप्राइज़ की मालिकाना पुष्टि, छोटे और मध्यम उद्यमों के लिए वित्तपोषण की दक्षता और जोखिम शमन

3.1 अवलोकन: RWA का आपूर्ति श्रृंखला वित्त में संरचनात्मक नवाचार

पारंपरिक RWA अभ्यासों में, आपूर्ति श्रृंखला वित्त एक अधिक वास्तविक जटिलता वाला परिदृश्य है, जिसका रूपांतरण भूमि या सरकारी प्रतिभूतियों की तुलना में स्पष्ट रूप से अधिक कठिन है, लेकिन इसलिए यह संरचनात्मक नवाचार के दृष्टिकोण से अधिक महत्वपूर्ण है। मेरे अवलोकन के अनुसार, पारंपरिक आपूर्ति श्रृंखला वित्त की मुख्य समस्याएँ हमेशा तीन कुंजी शब्दों के चारों ओर केंद्रित हैं: सूचना असमानता, विश्वसनीयता का संचरण टूटना और वित्तपोषण की कम दक्षता—छोटे और मध्यम उद्यम, भले ही उनके पास वास्तविक प्राप्य हों, फिर भी कम लागत वाली धनराशि प्राप्त करने में समर्थ नहीं होते। RWA का परिचय केवल प्राप्य को ब्लॉकचेन पर डालने का मामला नहीं है, बल्कि यह एक पूरी संरचना के पुनर्निर्माण के माध्यम से, मूल रूप से बैंक-संचालित विश्वसनीयता मध्यस्थ प्रणाली को, संपत्ति का स्वामित्व—जोखिम स्तरीकरण—लिक्विडिटी मैचिंग के ऑन-चेन संयोजन में विभाजित करता है। इस प्रक्रिया में, Centrifuge के समान मॉडल एक सापेक्षिक स्पष्ट मार्ग प्रदान करते हैं: एक ओर, SPV या कानूनी समझौतों के माध्यम से प्राप्य को मानकीकृत पैकेजिंग के माध्यम से, इसे सत्यापनयोग्य, हस्तांतरणीय मूलभूत संपत्ति के गुण प्रदान करते हैं; दूसरी ओर, Tinlake के समान स्तरीकृत वित्तपोषण संरचना का प्रयोग करके, संपत्ति पूल को विभिन्न जोखिम स्तरों (जैसे Senior/Junior Tranche) में विभाजित किया जाता है, जिससे विभिन्न जोखिम प्रवृत्ति की पूँजी को आकर्षित किया जा सकता है। इस डिज़ाइन का मूलभूत सिद्धांत, पारंपरिक ABS (संपत्ति समर्थित प्रतिभूति) के तर्क को ऑन-चेन पर पुनः स्थापित करना और उसे सुधारना है, लेकिन इसका मुख्य अंतर यह है कि ब्लॉकचेन, संपत्ति की स्थिति के अधिक बार-बार, पारदर्शी अद्यतन की क्षमता प्रदान करता है, जिससे पूँजीदाता समय-समय पर प्रकटीकरण पर पूरी तरह से निर्भर होने के स्थान पर, सक्रिय रूप से जोखिम का मूल्यांकन कर सकते हैं। इसके अलावा, DeFi की लिक्विडिटी (जैसे MakerDAO द्वारा प्रदान की गई स्थिर मुद्रा वित्तपोषण) का हस्तक्षेप, पूँजी स्रोत संरचना को पुनः परिभाषित करता है, जिससे आपूर्ति श्रृंखला का वित्तपोषण केवल बैंक के संतुलन पटल पर ही सीमित नहीं होता, बल्कि वह वैश्विक ऑन-चेन पूँजी समुद्र से संबद्ध होने लगता है। कहा जा सकता है कि RWA का इस क्षेत्र में सच्चा नवाचार, केवल वित्तपोषण की दक्षता में सुधार ही नहीं है, बल्कि यह है कि क्रेडिट को कैसे समेटा, मूल्यांकन किया,और प्रवाहित किया जाए—इसकी मौलिक प्रणाली को पुनः संरचित करने का प्रयास है—यही कारण है कि RWA के अन्य सभी पथों की तुलना में,यह कई महत्वपूर्ण है।

3.2 सेंट्रिफ्यूज प्लेटफॉर्म डिजाइन लॉजिक: टिनलेक मॉडल और SPV मैकेनिज्म

Centrifuge का Tinlake मॉडल एक केंद्रीय संरचना पर आधारित है, जिसमें ऑफ-चेन SPV वास्तविक संपत्ति रखता है और ऑन-चेन टोकन लाभाधिकार का प्रतिनिधित्व करता है। इसका मुख्य नवाचार द्वि-टोकन संरचना के माध्यम से जोखिम के स्तरीकरण को सुनिश्चित करना है: TIN टोकन उप-प्राथमिक जोखिम लेता है, जबकि DROP टोकन प्राथमिक निवेशकों को स्थिर आय प्रदान करता है।

यह मॉडल पारंपरिक संपत्ति सिक्योरिटाइजेशन के समान क्रेडिट ट्रांचिंग बनाता है, लेकिन इसमें लिक्विडिटी और ऑडिट तंत्र में ब्लॉकचेन पर अधिक पारदर्शिता है।

चार्ट विवरण: यह संरचना RWA संपत्तियों की ऑफलाइन स्वीकृति से लेकर ऑनलाइन तरलता तक की पूरी प्रक्रिया के लिए अनुपालन सुनिश्चित करती है। SPV कानूनी रूप से जोखिम को अलग करता है, NFT स्वीकृति तंत्र दोहरी प्रतिभूति को रोकता है, और स्तरीकृत टोकन डिज़ाइन विभिन्न जोखिम प्राथमिकताओं वाले निवेशकों के लिए प्रवेश मार्ग प्रदान करता है।

3.3 MakerDAO के साथ सहयोग तंत्र: स्थिर मुद्रा तरलता प्रवाह

संपूर्ण आपूर्ति श्रृंखला RWA प्रणाली में, यदि सेंट्रिफ्यूज़ समस्या का समाधान करता है कि संपत्ति को ब्लॉकचेन पर कैसे डाला जाए और इसे स्तरबद्ध किया जाए, तो मेकरडॉओ के साथ इस सहयोग ने एक और अधिक महत्वपूर्ण प्रश्न का उत्तर दिया है—ये संपत्तियाँ वास्तव में लगातार और स्केल करने योग्य वित्तीय स्रोत कैसे प्राप्त कर सकती हैं? वास्तविक कार्यान्वयन के अनुसार, यह सहयोग केवल एक सरल प्रोटोकॉल एकीकरण नहीं है, बल्कि पारंपरिक फैक्टरिंग वित्तीय तर्क को ब्लॉकचेन पर स्थानांतरित करने का एक व्यवस्थित प्रयास है।

विशेष रूप से, सेंट्रिफ्यूज़ टिनलेक में उत्पन्न DROP टोकन को मेकरडॉओ के प्रतिभूति प्रणाली में शामिल करके, मूल रूप से निम्न जोखिम वाले प्राथमिक आय अधिकारों को प्रतिनिधित्व करने वाले संपत्ति को स्थिर मुद्रा निर्माण प्रक्रिया में प्रतिभूति के रूप में सीधे शामिल करता है। इस डिज़ाइन का मुख्य महत्व यह है: यह वास्तविक संपत्ति और ऑन-चेन क्रेडिट मुद्रा (DAI) के बीच एक रूपांतरण मार्ग स्थापित करता है, जिससे सप्लाई चेन फाइनेंस अब बैंकों या प्राइवेट क्रेडिट फंड्स पर निर्भर नहीं रहता, बल्कि एक अधिक खुले ऑन-चेन तरलता पूल से जुड़ने लगता है। दूसरे शब्दों में, संपत्ति स्रोत को केवल वित्तीय पहुंच का विस्तार ही नहीं, बल्कि फंडिंग स्रोत संरचना में मौलिक परिवर्तन प्राप्त होता है।

संरचनात्मक रूप से, इस तंत्र को एक क्रमिक अमूर्तीकरण और तरलता वृद्धि के मार्ग के रूप में समझा जा सकता है: वास्तविक संपत्ति → DROP → DAI → द्वितीयक बाजार। प्रत्येक स्तर पर परिवर्तन के साथ, संपत्ति के रूप का मानकीकरण और तरलता में वृद्धि होती है: ऋण पत्र को पहले अधिकार स्थापित करने के लिए NFT के रूप में पैक किया जाता है, फिर परतदार संरचना के माध्यम से व्यापारयोग्य ERC-20 टोकन (DROP/TIN) में परिवर्तित किया जाता है, फिर MakerDAO प्रणाली के माध्यम से स्थिर मुद्रा DAI में जारी किया जाता है, और अंततः इसे अधिक व्यापक DeFi बाजार में प्रवाहित और पुनः आवंटित किया जाता है। यही प्रक्रिया है जिसमें पारंपरिक वित्त की सापेक्ष बंद ऋण संपत्ति, पहली बार संयोज्यता प्राप्त करती है और अधिक जटिल ऑन-चेन वित्तीय संरचनाओं में समाहित हो सकती है।

इस क्रियाविधि के कार्यान्वयन की आधारशिला बहु-जोखिम शमन उपायों के संयुक्त प्रभाव पर निर्भर करती है। एक ओर, सेंट्रिफ़्यूज़ टीआईएन धारकों को जोखिम का प्राथमिक भार सौंपकर ड्रॉप के लिए क्रेडिट बफर प्रदान करता है; दूसरी ओर, मेकरडीओ ड्रॉप के लिए उच्च अतिरिक्त प्रतिभूति अनुपात निर्धारित करता है और प्रणालीगत जोखिम को नियंत्रित करने के लिए क्लीयरेंस मैकेनिज़म का सहारा लेता है। इसके अतिरिक्त, नींव के संपत्ति सत्यापित भुगतान सुनिश्चित करने के लिए SPV संरचना, ऑडिट और कानूनी प्रतिबंधों पर निर्भर हैं, जिसका अर्थ है कि ऑन-चेन क्रेडिट वास्तविक कानूनी प्रणाली से अलग नहीं है, बल्कि ऑन-चेन और ऑफ-चेन संयुक्त प्रतिबंधों के साथ एक मिश्रित मॉडल बनाता है।

लेखक के दृष्टिकोण से, इस साझेदारी का वास्तविक नवाचार केवल RWA के लिए स्थिर मुद्रा तरलता लाना नहीं है, बल्कि एक नए क्रेडिट कनेक्शन पथ के निर्माण का प्रयास है: क्रेडिट अब पूरी तरह से बैंक बैलेंस शीट पर निर्भर नहीं है, बल्कि संपत्ति के स्तरीकरण, प्रोटोकॉल के रूप में प्रतिभूति और बाजार मूल्यांकन के माध्यम से, ऑन-चेन पर क्रमिक रूप से विभाजित और पुनः मूल्यांकित होता है। यह तंत्र एक बार परिपक्व होने पर, केवल सप्लाई चेन फाइनेंस तक ही सीमित नहीं रहेगा, बल्कि इसे अधिक व्यापक वास्तविक संपत्ति श्रेणियों में विस्तारित किया जा सकता है।

3.4 केस स्टडी: न्यू सिल्वर और हार्बरट्रेड

(1) New Silver केस: रियल एस्टेट रिनोवेशन लोन RWA के रूप में New Silver एक अमेरिकी रियल एस्टेट शॉर्ट-टर्म फाइनेंसिंग संस्थान है, जो Centrifuge प्लेटफॉर्म के माध्यम से घरों की रिनोवेशन ऋण को NFT के रूप में बदलता है, जहां प्रत्येक ऋण का औसत आकार 10–25 डॉलर होता है। जब ये संपत्ति Tinlake पूल में प्रवेश करती है, तो DROP निवेशकों को 6–9% की वार्षिक स्थिर आय प्राप्त होती है। प्रोजेक्ट डेटा के अनुसार[11], 2024 के अंत तक कुल ऋण राशि 50 मिलियन डॉलर से अधिक हो चुकी है, और डिफॉल्ट दर बहुत कम है (इतिहास में 0–2% के सीमा में दर्ज की गई है; यदि सटीक संख्या की आवश्यकता हो, तो प्रकाशक के ऋण-स्तरीय डिफॉल्ट तालिका या तीसरे पक्ष की ऑडिट रिपोर्ट का हवाला दें)।

(2) HarborTrade केस: अंतर्राष्ट्रीय व्यापार रिसीवेबल्स को RWA में परिवर्तित करना — HarborTrade व्यापार वित्तपोषण चरण में RWA संरचना शामिल करता है, जिसका केंद्रीय संपत्ति निर्यातक के रिसीवेबल्स है। [12] Centrifuge सिस्टम के माध्यम से NFT प्रमाणपत्र बनाने के बाद, DROP निवेशकों की राशि SPV के माध्यम से सीधे निर्यातक कंपनी में वापस प्रवाहित होती है, जिससे वित्तपोषण की प्राप्ति अवधि कई सप्ताह से एक सप्ताह या उससे कम हो जाती है (विशिष्ट परियोजनाओं में 1-2 सप्ताह तक कम हो सकती है, जिसके लिए प्रोजेक्ट प्रदाता को धारावाहिक प्रमाण देना होगा)।

3.5 संपत्ति सत्यापन, जोखिम नियंत्रण और ब्लॉकचेन पर निगरानी तर्क

Centrifuge अपने जोखिम नियंत्रण प्रणाली में ऑन-चेन रियल-टाइम मॉनिटरिंग और ऑफ-चेन कानूनी सत्यापन के द्वि-पथ तंत्र का उपयोग करता है। प्रत्येक संपत्ति के मूल दस्तावेज (अनुबंध, बिल, भुगतान रिकॉर्ड) तीसरे पक्ष के ऑडिट संस्थान द्वारा सत्यापित किए जाते हैं और उनका हैश ब्लॉकचेन पर अपलोड किया जाता है। सिस्टम में एक Oracle मॉड्यूल स्थापित है, जो संपत्ति के डिफ़ॉल्ट, भुगतान में देरी या प्रतिभूति के मूल्य में कमी के मामले में स्वचालित रूप से क्लीयरिंग प्रक्रिया शुरू कर देता है।

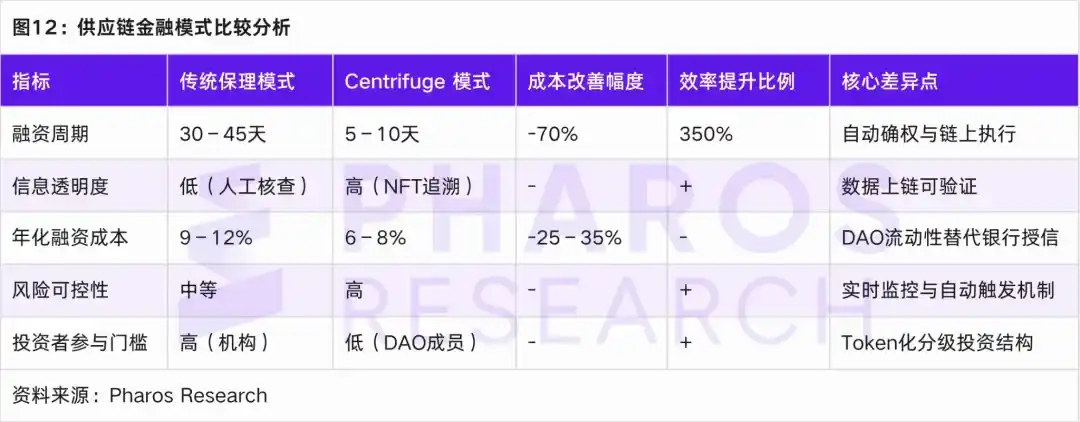

3.6 पारंपरिक आपूर्ति श्रृंखला वित्त की दक्षता और लागत की तुलना

पारंपरिक फैक्टरिंग मॉडल और Centrifuge मॉडल की तुलना करने पर, RWA वित्तपोषण चक्र, जानकारी पारदर्शिता, धन लागत और डिफॉल्ट नियंत्रण में स्पष्ट लाभ प्रदर्शित करता है।

04 प्री-आईपीओ शेयर RWA: संपत्ति अनुपालन, स्थानांतरण सीमाएँ और मूल्यांकन मूल्य निर्धारण तंत्र

4.1 प्री-आईपीओ शेयर RWA का बाजार पृष्ठभूमि और संस्थागत तर्क

पिछले विश्लेषण में रियल एसेट वॉल्यूम (RWA) के रूप में रियल एस्टेट, फिक्स्ड इनकम और सप्लाई चेन फाइनेंस को देखा गया है, जहां एक सामान्य नींव तर्क यह है: संपत्ति के अधिकारों को स्थापित करने, संरचना को पैक करने और चेन पर प्रवाहित करने के माध्यम से, मूल रूप से कम तरलता वाली वास्तविक संपत्तियों को विभाज्य, व्यापारयोग्य और प्रोग्रामेबल विशेषताओं वाले वित्तीय उत्पादों में परिवर्तित किया जाता है। Pre-IPO स्टॉक RWA मूलतः इसी तर्क को जारी रखता है, लेकिन इसकी जटिलता और संस्थागत सीमाएं स्पष्ट रूप से अधिक हैं, और इसका केंद्र केवल संपत्ति को चेन पर रखना नहीं है, बल्कि कैसे सख्त अमेरिकी सिक्योरिटीज नियमन के संदर्भ में प्राइवेट इक्विटी का संगठित डिजिटल प्रतिनिधित्व और सीमित तरलता मुक्ति प्राप्त की जाए।

बाजार के संदर्भ में, Securitize, Arca Labs, Republic जैसे अनुपालन आधारित टोकनाइजेशन प्लेटफॉर्म के उदय के साथ, पारंपरिक VC/PE द्वारा रखे गए अतरलता वाले शेयरधारण एसेट्स के लिए ब्लॉकचेन के माध्यम से हिस्सेदारी + सिक्योरिटाइजेशन का तकनीकी मार्ग उपलब्ध हो गया है, जिसकी मूलभूत प्रकृति एक बाजार के अधिकारों को संरचनात्मक रूप से विभाजित करने और नियंत्रित परिवेश में द्वितीयक बाजार तंत्र को शामिल करने के समान है; हालाँकि, RealT या Ondo जैसे संपत्तियों के विपरीत, Pre-IPO शेयरधारण का जोखिम मूल्यांकन, प्रकटीकरण और हस्तांतरण प्रतिबंध अधिक कठोर हैं, इसलिए इसकी संस्थागत डिज़ाइन संयुक्त राज्य अमेरिका के सिक्योरिटीज कानून की छूट प्रणाली पर अधिक निर्भर करती है। विशिष्ट कार्यान्वयन मार्गों के संदर्भ में, वर्तमान में बाजार में Reg D, Reg A+ और Reg CF के साथ एक केंद्रीय संगठन का निर्माण हो रहा है: Reg D (Rule 506(c)) उच्च-आयुष्मान पात्र निवेशकों के संगत है, जो वर्तमान में बड़े पैमाने पर फंडिंग और संस्थागत हिस्सेदारी का मुख्य मार्ग है, इसकी विशेषता उच्च प्रक्रिया कुशलता है, हालाँकि प्रवाहकता सीमित है (आमतौर पर 1 साल की कुंजी अवधि); Reg A+ (Tier 2) सार्वजनिक निवेशकों की सहभागिता को कुछ हद तक खोलता है, फंडिंग पैमाने और अनुपालन प्रकटीकरण की मांगों को संतुलित करता है, जिससे संपत्ति ATS (वैकल्पिक ट्रेडिंग सिस्टम) पर सीमित प्रवाहकता प्राप्त होती है; Reg CF में समग्र सहभागिता + जोखिम नियंत्रण पर अधिक जोर है, इसकी संस्थागत डिज़ाइन सरलता से प्रवेश सीमा कम करने के समान नहीं है, बल्कि निवेशकों की वार्षिक निवेश सीमा के सक्रिय प्रतिबंधों के माध्यम से, इसे प्रयोक्ता सहभागिता स्तर या समुदाय हित पूल के रूप में स्थापित करता है, जो सप्लाई-चेन फाइनेंस RWA में उप-वित्तपोषण के माध्यम से जोखिम को सोखने की तर्कशृंखला के समान है। मुख्य Pre-IPO RWA प्रोजेक्ट्स के मामले के अनुभव से, मुख्यधारा Pre-IPO RWA प्रोजेक्ट्स सामान्यतः Uper-layer Reg D/Reg S + Lower-layer Reg CF प्रयोक्ता-भागीदारी की दोहरी संरचना का प्रयोग करते हैं, जो पूँजी प्रबंधन कुशलता और समुदाय-विस्तार को संतुलित करती है, जो पहले संदर्भ में प्रस्तुत संरचना-परतीकरण प्रवृत्ति के समान है। इसलिए, Pre-IPO equity RWA, संपत्ति-बेसड RWA (जैसे संपत्ति/बॉन्ड) के सीधे प्रयोग की प्रक्रिया की पुन: प्रति है, बल्कि मजबूत प्रतिबंधों में, पारंपरिक प्राइवेट-इक्विटी प्रवाहकता समस्या का संस्थागत सुधार है, इसका मुख्य मूल्य है: सुरक्षा क़ानून की सीमा को पार किए बिना, प्रलेखन-आधारित प्रौद्योगिकी का प्रयोग करके संपत्ति की पहुँचibility and liquidity efficiency में सुधार, हालाँकि, is development boundary is always determined by compliance framework.

4.2 प्रतिनिधि प्लेटफॉर्म केस स्टडी: Securitize, Arca Labs और Republic

व्यावहारिक पथ के अनुसार, Securitize, Arca Labs और Republic जैसे तीन प्लेटफॉर्म क्रमशः बुनियादी ढांचा-संचालित, फंड संरचना पुनर्निर्माण और जनसाधारण के लिए समूह निवेश के तीन प्रमुख मॉडल का प्रतिनिधित्व करते हैं: सबसे पहले, Securitize डिजिटल सिक्योरिटीज के युग का एक नींव का ऑपरेटिंग सिस्टम की तरह है, जो प्रकाशन, रजिस्ट्रेशन, अनुपालन और व्यापार (ATS) के एकीकृत प्रणाली को जोड़कर, प्राइवेट इक्विटी प्रक्रियाओं को मॉड्यूलर और ब्लॉकचेन पर स्थानांतरित करता है, जिससे Pre-IPO इक्विटी को प्रोग्रामेबल लिक्विडिटी की संभावना मिलती है; इसका पेश किया गया Pre-IPO Equity Token Program मूलतः कंपनियों को IPO से पहले कुछ लिक्विडिटी जारी करने में मदद करता है, जबकि Reg D जैसे मार्गों के माध्यम से निवेशकों के वर्ग को सख्ती से सीमित करता है, इस प्रकार कुशलता और अनुपालन के बीच संतुलन बनाता है; दूसरे, Arca Labs अपने संपत्ति संरचना को पुनर्निर्मित करता है, जहां Pre-IPO इक्विटी को फंड कंटेनर में शामिल किया जाता है, NAV (शुद्ध संपत्ति मूल्य) मैकेनिज़्म के माध्यम से सार्वजनिक फंड की तरह प्रस्तुति प्रदान करता है; इस मॉडल की मुख्य बात एकल प्रोजेक्ट की लिक्विडिटी नहीं, बल्कि पोर्टफोलियो स्तर पर जोखिम का विकेंद्रीकरण और मूल्यांकन का समायोजन है, जो कुछ हद तक पारंपरिक AM मॉडल के ब्लॉकचेन पर प्रतिबिंब के समान है; अंत में, Republic एक अलग पथ का प्रतिनिधित्व करता है—Reg CF फ्रेमवर्क के माध्यम से सहभागिता की सीमा कम करके, Pre-IPO निवेश को हाई-नेट-वर्थ निवेशकों से सामान्य निवेशकों तक विस्तारित करता है; यह ब्लॉकचेन का उपयोग करके शेयर पंजीकरण और लाभांश स्वचालित करता है, जिससे सूक्ष्म, विविध, और विकेंद्रीकृत निवेश संरचना को क्रियान्वयनयोग्य बनाया जा सकता है, हालांकि, साथ ही, इसका स्वभावतः मजबूत लिक्विडिटी सीमा और प्रकटीकरण के दबाव से सामना करना पड़ता है।

लेखक के दृष्टिकोण से, ये तीनों मॉडल प्रतिस्पर्धी नहीं हैं, बल्कि Pre-IPO शेयर RWA की स्तरीय बाजार संरचना का एक समग्र हिस्सा बनाते हैं: Securitize यह सुनिश्चित करता है कि क्या नियमित रूप से व्यापार किया जा सकता है, Arca Labs इसे कैसे मूल्यांकन और रखा जाए, इसे अनुकूलित करता है, जबकि Republic यह सीमा खोजता है कि कौन भाग ले सकता है; तीनों मिलकर एक मूलभूत प्रश्न की ओर इशारा करते हैं—सुरक्षा नियमों की सीमाओं को पार न करते हुए, पारंपरिक शेयर प्रवाह को प्रौद्योगिकी के माध्यम से कैसे संयमित ढंग से पुनर्गठित किया जाए। इस पुनर्गठन से अप्रवाह्यता पूरी तरह से समाप्त नहीं होगी, बल्कि बंधन अवधि के डिज़ाइन, निवेशकों के स्तरीकरण और द्वितीयक बाजार प्रवेश प्रणाली के माध्यम से एक नियंत्रित प्रवाह प्राप्त किया जाएगा, जो Pre-IPO RWA को अन्य संपत्ति वर्गों से अलग करने वाली मुख्य विशेषता है।

4.3 मूल्यांकन मूल्य और पोजीशन अवधि तंत्र

प्री-आईपीओ शेयर मूल्यांकन की सबसे बड़ी चुनौती इसकी स्वाभाविक अल्पतरलता और जानकारी के असमान वितरण से उत्पन्न होती है। इन चुनौतियों का प्रभावी ढंग से सामना करने के लिए, RWA टोकनीकरण परियोजनाएँ गतिशील नेट एसेट वैल्यू (NAV) मॉडल और सत्यापित रिपोर्टिंग तंत्र के माध्यम से मूल्यांकन और जोखिम लघुकरण करती हैं। इस क्षेत्र में, प्रमुख प्लेटफॉर्म विभिन्न बाजार की मांगों और मूल्यांकन परिदृश्यों के अनुकूल तीन मूल्यांकन पथों का उपयोग करते हैं।

सबसे पहले, माइलस्टोन वैल्यूएशन एक सामान्य वैल्यूएशन विधि है, जो फंडिंग राउंड और आय वृद्धि जैसे उद्यम के विकास चरणों के आधार पर वैल्यूएशन को गतिशील रूप से समायोजित करती है। यह विधि विशेष रूप से प्रारंभिक विकास वाले उद्यमों के लिए उपयुक्त है, क्योंकि यह समय के साथ उसके बदलते वैल्यूएशन को सटीकता से प्रतिबिंबित करती है। दूसरे, कंपेरेबल कंपनी (Comparable Company) विधि, Pre-IPO उद्यम के लिए एक सापेक्षिक और तर्कसंगत बाजार मूल्यांकन निर्धारित करने के लिए, पहले से सूचीबद्ध समान उद्योग की कंपनियों के मूल्यांकन गुणांकों की तुलना करती है। यह विधि बाजार-संचालित प्रकृति पर जोर देती है और बाजार परिस्थितियों में परिवर्तन के प्रभाव को लचीले ढंग से प्रतिबिंबित कर सकती है। अंत में, ब्लॉकचेन-आधारित नेट एसेट वैल्यू (On-chain NAV Oracle) विधि, स्वतंत्र ऑडिट संस्थानों के माध्यम से नियमित रूप से कंपनी के नेट एसेट डेटा को ब्लॉकचेन पर स्थानांतरित करके, मूल्यांकन की पारदर्शिता और ट्रेसेबिलिटी को सुनिश्चित करती है। यह विधि पूरे जीवनचक्र में मूल्यांकन को अपडेट करने के लिए उपयुक्त है, क्योंकि यह संपत्ति में परिवर्तन को वास्तविक समय में प्रतिबिंबित कर सकती है, हालाँकि इसकी ऑडिट लागत अधिक होती है।

ये मूल्यांकन पथ अलग-अलग काम नहीं करते, बल्कि प्रोजेक्ट की विशेषताओं और बाजार की मांग के आधार पर संयोजित किए जाते हैं। उदाहरण के लिए, चरण-आधारित मूल्यांकन और तुलनात्मक कंपनी विधि अक्सर फंडिंग के प्रारंभिक और मध्य चरणों के प्रोजेक्ट्स के लिए उपयोग की जाती है, जो लचीला और बाजार-उन्मुख मूल्यांकन प्रदान करती है। दूसरी ओर, ब्लॉकचेन-आधारित नेट एसेट वैल्यूएशन स्थिर और कम तरलता वाले संपत्तियों के लिए पारदर्शी और विश्वसनीय मूल्यांकन समर्थन प्रदान करता है।

इस मूल्यांकन विधि के संयोजन के माध्यम से, RWA प्लेटफॉर्म न केवल मूल्यांकन की सटीकता में सुधार कर सकता है, बल्कि निवेशकों के लिए प्रोजेक्ट पर विश्वास भी बढ़ा सकता है, जिससे बाजार के स्वस्थ विकास को बढ़ावा मिलता है। इसके अलावा, ये मूल्यांकन मॉडल निवेशकों को बहुआयामी जोखिम मूल्यांकन के आधार प्रदान करते हैं, जिससे अपेक्षाकृत जटिल निवेश परिदृश्य में, निवेशक प्रोजेक्ट के जोखिम और लाभ के समानुपात को अधिक स्पष्टता से समझ सकते हैं।

4.4 लिक्विडिटी मैकेनिज़म और हस्तांतरण प्रतिबंध

पिछले विश्लेषण में, हमने विभिन्न संपत्ति प्रकारों—जैसे रियल एसेट वॉल्यूम (RealT), फिक्स्ड इनकम RWA (Ondo Finance), और सप्लाई चेन फाइनेंस RWA (Centrifuge)—की मूल संरचना और अनुपालन पथ पर चर्चा की। इसके विपरीत, Pre-IPO शेयर RWA की तरलता तंत्र और हस्तांतरण सीमाएँ अधिक जटिल हैं, जो मुख्य रूप से बंधन अवधि, निवेशक पात्रता आवश्यकताओं, और नियामक छूट की शर्तों पर निर्भर करती हैं। Securitize के उदाहरण के साथ, उसके टोकन प्रकाशन के बाद कम से कम 12 महीने की बंधन अवधि का पालन करना आवश्यक है, जिसके बाद ही इसे संबंधित नियमित ATS पर हस्तांतरित किया जा सकता है। यह प्रक्रिया Pre-IPO शेयर RWA की तरलता मुक्ति के प्रक्रम में अनुसरण की जाने वाली कठोर नियमों को दर्शाती है।

लिक्विडिटी को बढ़ाने के लिए, प्री-आईपीओ इक्विटी RWA की कुंजी एक अनुपालन युक्त और कुशल हस्तांतरण तंत्र बनाना है। पहले, नियामक सहमति वाली टोकन रजिस्ट्रेशन सिस्टम, संपत्ति के प्रवाह के अनुपालन को सुनिश्चित करते हुए, विभिन्न प्लेटफॉर्मों के बीच संपत्ति के हस्तांतरण को बढ़ावा देती है; दूसरे, क्रॉस-प्लेटफॉर्म आईडेंटिटी वेरिफिकेशन (KYC Passporting) सुविधा, निवेशकों की पहचान को प्लेटफॉर्म के बीच सत्यापित करके, निवेशकों के अनुपालन को सुनिश्चित करती है; अंत में, चेन पर अनुपालन रूटिंग मैकेनिज़म (Compliance Layer Smart Contract) हस्तांतरण प्रक्रिया के दौरान सभी अनुपालन आवश्यकताओं के स्वचालित कार्यान्वयन को सुनिश्चित करता है, जिससे मानवीय हस्तक्षेप के जोखिम में कमी होती है।

उपरोक्त तंत्र को मिलाकर, प्री-आईपीओ शेयर RWA की निजी प्रस्तावना से अनुपालन योग्य प्रवाह तक की प्रक्रिया आमतौर पर निम्नलिखित मार्ग का अनुसरण करती है:

(1) लॉक अप अवधि के दौरान, टोकन का हस्तांतरण नहीं किया जा सकता, निवेशकों को KYC प्रमाणीकरण से गुजरना होगा, लेकिन किसी भी बाजार में व्यापार नहीं किया जा सकता, और तरलता पूरी तरह से जमी हुई है।

(2) लॉकअप अवधि के बाद, टोकन को नियमित ATS बाजारों (जैसे Securitize Markets, tZERO) पर व्यापार किया जा सकता है, जहाँ खरीददारों के अनुपालन की गारंटी के लिए KYC और AML समीक्षा की आवश्यकता होती है। हालाँकि, बाजार की गहराई की कमी और खरीददारों के समूह के सीमित होने के कारण, तरलता अभी भी प्रभावित होती है।

(3) सार्वजनिक प्रस्ताव रूपांतरण चरण में, SEC पथ प्रकाशन की आवश्यकताओं और Reg A+ अनुमोदन के पूरा होने के बाद ही टोकन को सार्वजनिक बाजार संपत्ति में रूपांतरित किया जा सकता है, जिससे अधिक व्यापक निवेशकों के लिए खुलवाया जा सके, लेकिन इस प्रक्रिया में अक्सर अनुमोदन में देरी के कारण तरलता जारी करने में देरी होती है।

इन स्तरबद्ध अनुपालन उपायों के माध्यम से, प्री-आईपीओ इक्विटी RWA संगठित रूप से अनुपालन सुनिश्चित करते हुए तरलता को धीरे-धीरे जारी कर सकता है। हालाँकि, यह प्रक्रिया नियामक ढांचे के तहत संपत्ति की तरलता के जारी होने की जटिलता और चक्रीय प्रकृति को भी उजागर करती है।

इस तरलता तंत्र और हस्तांतरण सीमाओं के डिज़ाइन के माध्यम से, प्री-आईपीओ स्टॉक RWA के बाजार विकास को नियामक आवश्यकताओं को पूरा करते हुए, संपत्ति की तरलता में धीरे-धीरे वृद्धि की जाएगी और इसकी बाजारीकरण प्रक्रिया को आगे बढ़ाया जाएगा।

4.5 निवेश लाभ और होल्डिंग अवधि विश्लेषण

प्री-आईपीओ इक्विटी RWA में, निवेश अवधि आमतौर पर 3 से 7 वर्ष के बीच होती है। Securitize और Republic प्लेटफॉर्म के ऐतिहासिक डेटा[14] के अनुसार, निवेशकों की आंतरिक आय दर (IRR) 12% से 25% के बीच है, हालांकि इसमें भारी उतार-चढ़ाव होता है। ऑन-चेन स्ट्रक्चर्ड प्रोडक्ट्स के आगमन के साथ, आय स्तरीकरण डिज़ाइन का व्यापक रूप से अनुसरण किया जा रहा है:

(1) सीनियर स्तर (प्राथमिकता टोकन): इस स्तर के टोकन आमतौर पर स्थिर लाभांश प्रदान करते हैं, जो निम्न जोखिम प्रवृत्ति वाले संस्थागत निवेशकों के लिए उपयुक्त हैं, और इसकी औसत धारण अवधि 2 से 3 वर्ष होती है [15], वार्षिक रिटर्न 8% से 12% के बीच होता है।

(2) मेज़निन स्तर (क्लैंग टोकन): इसमें कुछ जोखिम शामिल है, जो मध्यम जोखिम सहनशीलता वाले निवेशकों के लिए उपयुक्त है, वार्षिक रिटर्न 15% से 20% [16] है, और होल्डिंग अवधि सामान्यतः 3 से 5 वर्ष होती है।

(3) इक्विटी स्तर (इक्विटी टोकन): इस स्तर के टोकन में निवेश का जोखिम अधिक होता है, जो मुख्य रूप से उच्च जोखिम सहनशीलता वाले जोखिम निवेशकों के लिए होता है, जिसकी वार्षिक आय 25% से अधिक हो सकती है[17], और औसत होल्डिंग अवधि 5 से 7 वर्ष होती है।

इस परतदार डिज़ाइन ने विभिन्न जोखिम प्राथमिकताओं वाले संस्थागत निवेशकों को आकर्षित किया है और टोकनाइज्ड सेकेंडरी मार्केट के लिए अधिक लचीली उत्पाद संरचना प्रदान की है, जो विविध बाजार की मांगों को बेहतर ढंग से पूरा कर सकती है।

यह संरचित डिज़ाइन न केवल विभिन्न प्रकार के निवेशकों के जोखिम और रिटर्न के मिलान को अनुकूलित करता है, बल्कि संपत्ति की तरलता में भी प्रभावी रूप से वृद्धि करता है और पूंजी बाजार के विविधीकरण के लिए रास्ता प्रशस्त करता है।

05 समापन

अमेरिकी RWA प्रारंभिक मामलों के अध्ययन से पता चलता है कि RWA, एक ऑन-चेन संपत्ति श्रेणी के रूप में, पारंपरिक वित्त और ब्लॉकचेन के बीच की सीमाओं को लगातार आगे बढ़ा रहा है और कई क्षेत्रों में गहरी नवाचार क्षमता प्रदर्शित कर रहा है। रियल एस्टेट RWA (RealT) SPV संरचना डिज़ाइन और टोकनाइज़ेशन के माध्यम से पारंपरिक संपत्ति संपत्तियों के हिस्सों के प्रबंधन को संभव बनाता है, जिससे निवेश की सीमा में काफी कमी आती है और अनुपालन ढांचे के माध्यम से बाजार की कानूनीता सुनिश्चित होती है। Ondo Finance ने अमेरिकी सरकारी प्रतिभूतियों को मूल संपत्ति के रूप में लिया है और स्मार्ट कॉन्ट्रैक्ट और SPV आर्किटेक्चर के माध्यम से स्थिर आय उत्पादों को ऑन-चेन पर लाया है, जिससे निवेशक स्थिर आय बाजार में कम जोखिम और उच्च तरलता के साथ हिस्सा ले सकते हैं। Centrifuge ने सप्लाई चेन फाइनेंस RWA प्रोजेक्ट के माध्यम से, बैंक पर निर्भर पारंपरिक क्रेडिट सिस्टम को ब्लॉकचेन-आधारित डिसेंट्रलाइज़्ड संरचना में परिवर्तित करके, वित्तपोषण की कुशलता में सुधार किया है और लागत को कम किया है।

हालांकि, इन परियोजनाओं ने RWA बाजार के विकास के लिए मूल्यवान अनुभव और नवीनता के मार्ग प्रदान किए हैं, लेकिन इनके सामने कई चुनौतियाँ भी हैं। उदाहरण के लिए, अनुपालन उद्घाटन की उच्च लागत, सीमाओं के पार नियामक संग्रहण की समस्याएँ और स्थिर मुद्रा के समर्थन का जोखिम, RWA के निरंतर विकास की प्रमुख बाधाएँ हैं। विशेष रूप से नियामकता के संदर्भ में, हालांकि सभी प्लेटफॉर्म अनुपालन मार्गों के माध्यम से डिज़ाइन किए गए हैं, लेकिन संयुक्त राज्य अमेरिका के सुरक्षा कानूनी ढांचे की कठोर आवश्यकताएँ अभी भी कुछ उत्पादों की तरलता को सीमित करती हैं। उदाहरण के लिए, प्री-आईपीओ स्टॉक RWA की तरलता तंत्र और हस्तांतरण सीमाएँ, खासकर बंधन अवधि और द्वितीयक बाजार की सीमाओं के संदर्भ में, अनुपालन और बाजार की मांग के बीच संतुलन प्राप्त करने की आवश्यकता है, जिससे तरलता पूरी तरह से स्वतंत्र नहीं हो पा रही है।

RWA के तकनीकी ढांचे और अनुपालन डिजाइन के मामले में संयुक्त राज्य अमेरिका में चीन और हांगकांग बाजारों की तुलना में कुछ प्रगति हुई है, लेकिन चीन और हांगकांग, जो अंतरराष्ट्रीय वित्तीय केंद्र हैं, अपने अलग-अलग लाभ भी रखते हैं। चीन वित्तीय प्रौद्योगिकी और नवाचार नियमन के क्षेत्र में लचीलापन दिखा सकता है, जिससे ब्लॉकचेन और पारंपरिक वित्त के समेकन को मजबूत करके स्थानीय बाजार के लिए अधिक उपयुक्त RWA मार्ग की खोज की जा सकती है। हांगकांग, अंतरराष्ट्रीय वित्तीय केंद्र के रूप में, अपने परिपक्व वित्तीय बाजारों और वैश्विक निवेशक संरचना के समर्थन से सीमाओं के पार RWA के अनुपालनयुक्त प्रवाह को बढ़ावा दे सकता है, जिससे वैश्विक RWA बाजार के विस्तार के लिए महत्वपूर्ण पुल प्रदान होता है। खासकर RWA की सीमाओं के पार द्रवता और अंतरराष्ट्रीय निवेशकों के पहुंच के मामले में, हांगकांग इस नवीन संपत्ति श्रेणी के लिए महत्वपूर्ण प्रयोगशाला और विकास का स्रोत बन सकता है।

सामान्य तौर पर, हालांकि अमेरिका ने RWA के विकास में अग्रणी स्थिति हासिल कर ली है, लेकिन उसका भविष्य का स्केलिंग अभी भी अनुपालन, तरलता आदि के महत्वपूर्ण चुनौतियों का सामना कर रहा है। जबकि चीन और हांगकांग के बाजारों की खुलापन और नवाचार क्षमता, वैश्विक RWA बाजार के आगे के विस्तार के लिए नए अवसर और दृष्टिकोण प्रदान कर सकती है।

06 संदर्भ स्रोत

[1] कॉइनडेस्क: ओंडो फाइनेंस ने बढ़ते RWA ट्रेंड के बीच XRP लेजर पर $693 मिलियन ट्रेजरी टोकन का शुभारंभ किया

[2] Ondo.finance: Ondo Nexus का परिचय - ब्लैकरॉक, फ्रैंकलिन टेम्पलटन, वेलिंगटन मैनेजमेंट और विसडमट्री से संपत्तियों का उपयोग करते हुए तीसरे पक्ष के टोकनाइज़्ड खजाने के लिए तत्काल तरलता प्रदान करना

[3] Plume.org: Plume Network, Ondo Finance के साथ जुड़कर टोकनाइज़्ड यूएस ट्रेजरीज़ के साथ RWAfi परितंत्र को विस्तारित करता है

[4] outliermedia.org: रियल एस्टेट योजना, एक डिजिटल टोकन पर एक, डेट्रॉइट को निगल रही है

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] RealT व्हाइटपेपर - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime-https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] हार्बर ने यूनिवर्सिटी डॉर्म 'द हब एट कोलंबिया' के टोकनाइज्ड आरईआईटी को रद्द कर दिया

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] अमेरिकी सेक्युरिटीज एंड एक्सचेंज कमीशन: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] प्री-आईपीओ बाजार की स्थिति -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending