अमेरिका की जनता का ऋण, Committee for a Responsible Federal Budget के एक गणना के अनुसार, अमेरिकी अर्थव्यवस्था के आकार से अधिक हो गया है, जिससे निवेशकों के लिए बिटकॉइन के कठोर मुद्रा तर्क के लिए एक जीवित राजकोषीय मापदंड प्राप्त हुआ है, जब वे शुद्ध संसाधनों की तुलना वाशिंगटन के ऋण मार्ग से कर रहे हैं।

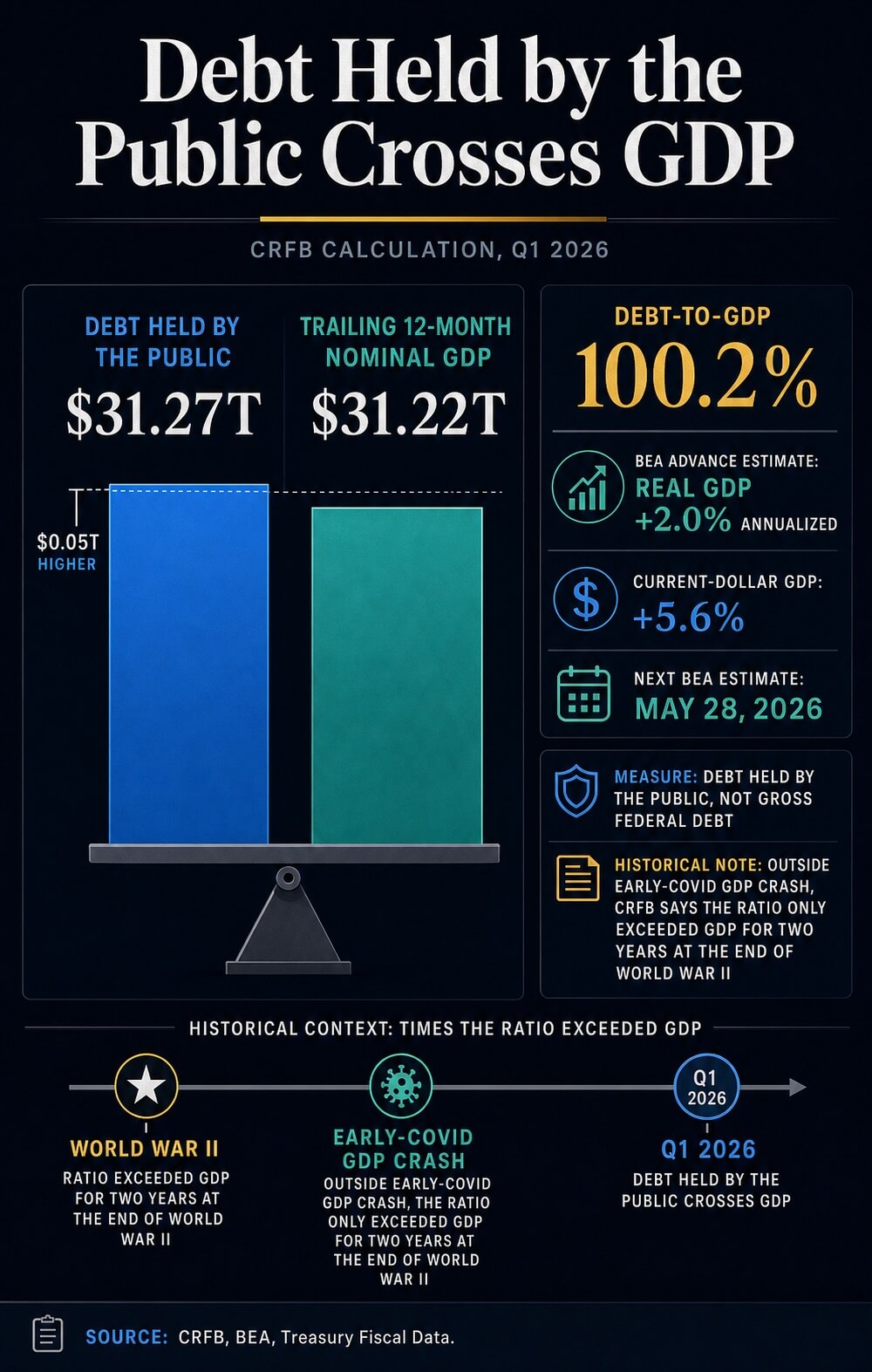

CRFB ने कहा कि 2026 की पहली तिमाही के अंत तक जनता द्वारा रखा गया ऋण $31.27 ट्रिलियन हो गया, जबकि पिछले 12 महीनों का नाममात्र सकल घरेलू उत्पाद $31.22 ट्रिलियन था। यह Bureau of Economic Analysis द्वारा पहली तिमाही के उत्पादन के लिए दी गई अग्रिम अनुमान का उपयोग करते हुए अनुपात 100.2% है।

बिटकॉइन के लिए, इस सीमा से एक अमूर्त दुर्लभता का तर्क एक वर्तमान स्थूल प्रश्न में बदल जाता है: क्या एक निश्चित आपूर्ति वाला, असंप्रभु संपत्ति तब अधिक आकर्षक बन जाती है जब संप्रभु बैलेंस शीट पर विश्वास कमजोर होता है। ऋण कथानक का इनपुट है। तरलता, दरें, ETF मांग और जोखिम की इच्छा प्रसार तंत्र हैं।

100% से अधिक के सकल घरेलू उत्पाद के ऊपर की इस चाल से बिटकॉइन को दुर्लभ मुद्रात्मक बीमा के रूप में समर्थन करने का तर्क मजबूत होता है। अभी भी यह खुला हुआ है कि क्या निवेशक तब तक इसमें निवेश बढ़ाएंगे जब तक कि ट्रेजरी ब्याज दरें, आरक्षित परिस्थितियाँ और अस्थिरता जोखिम की कीमत निर्धारित करती रहें।

ऋण सीमा में क्या बदलाव हुआ

CRFB की गणना जनता द्वारा रखे गए ऋण, बाहरी निवेशकों और अन्य गैर-सरकारी धारकों को देय संघीय ऋण का उपयोग करती है। यह माप कुल बाह्य ऋण से अलग बाजार का अर्थ रखता है, जो आंतरिक सरकारी होल्डिंग्स को भी शामिल करता है।

यह भिन्नता आवश्यक है क्योंकि बिटकॉइन की तुलना केवल तभी काम करती है जब वित्तीय मापदंड स्पष्ट हो। खजाने का Debt to the Penny डेटा, जिसमें इसका March 31 API record शामिल है, जनता द्वारा रखे गए ऋण को अंतर-सरकारी होल्डिंग्स और कुल जनता ऋण से अलग करता है।

पेग सार्वजनिक ऋण माप पर स्थित है, बजाय राजनीतिक बहस में अक्सर उपयोग किए जाने वाले बड़े आंकड़ों के।

CRFB ने इस सीमा को ऐतिहासिक संदर्भ में भी रखा। यह कहा कि COVID के प्रारंभिक समय के GDP के गिरने के अलावा, ऋण केवल दूसरे विश्व युद्ध के अंत में दो वर्षों तक GDP से अधिक रहा।

एक युद्धकालीन चरमोत्कर्ष के करीब कर्ज़ अनुपात, यहां तक कि जब तक कि अमेरिकी ट्रेजरी बाजार वैश्विक सुरक्षा का केंद्र बना रहता है, निवेशकों द्वारा वित्तीय विश्वसनीयता के चारों ओर उपयोग की जाने वाली भाषा को बदल देता है।

अनुपात का जीडीपी पहलू भी ध्यान की आवश्यकता है। BEA का पहले तिमाही का प्रकाशन एक अग्रिम अनुमान था।

इसमें वास्तविक सकल घरेलू उत्पाद के 2.0% की वार्षिक दर से बढ़ने और वर्तमान-डॉलर सकल घरेलू उत्पाद के 5.6% बढ़ने का दर्शाया गया, लेकिन अगला अनुमान 28 मई को निर्धारित है। इसका मतलब है कि सटीक अनुपात बदल सकता है।

आर्थिक संकेत अभी भी बाजार चर्चा के लिए पर्याप्त रूप से स्पष्ट है, जबकि सटीक हरणखंड अभी भी अस्थायी है।

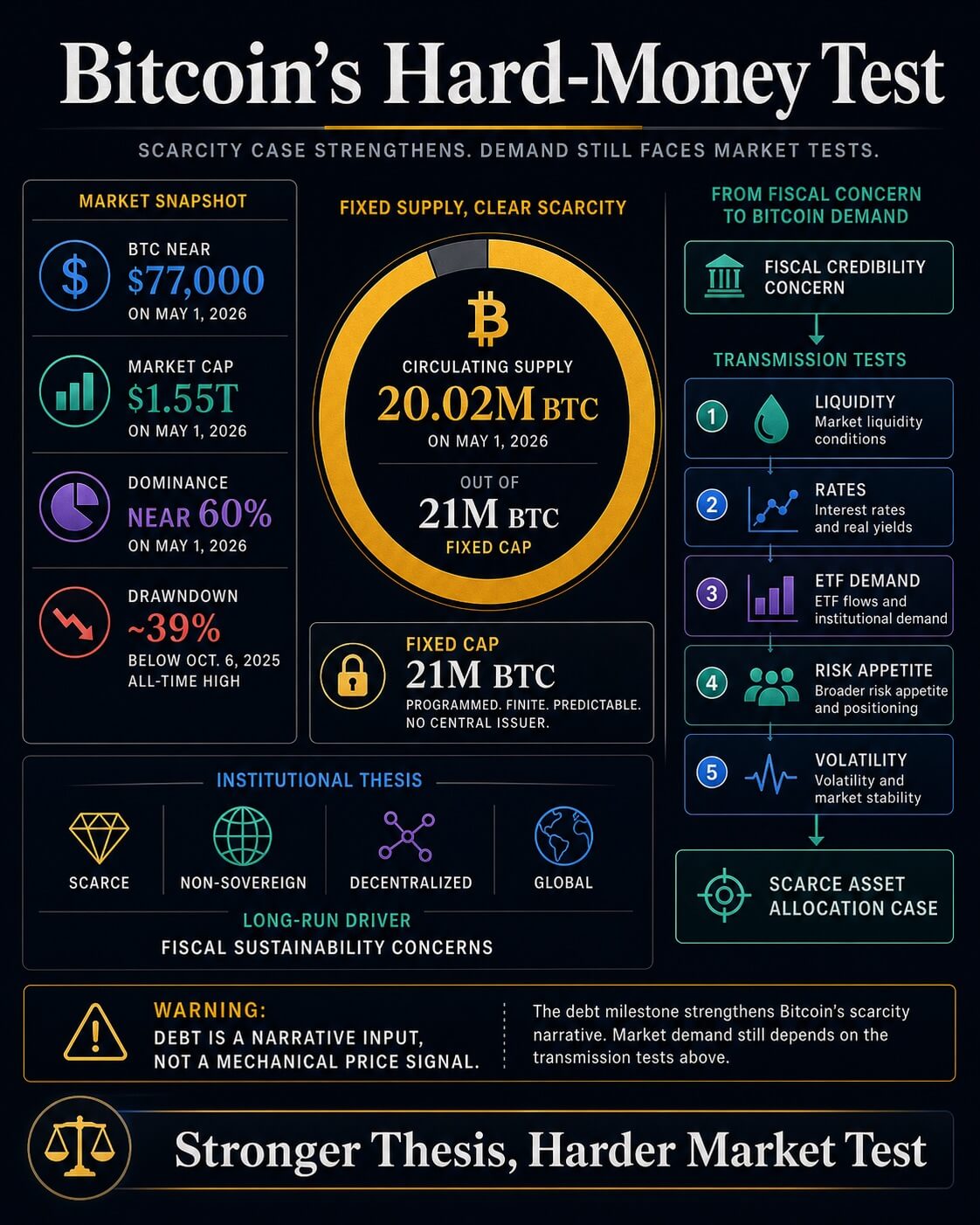

बिटकॉइन इस चर्चा में इसलिए आता है क्योंकि इसकी आपूर्ति योजना राजकोषीय विस्तार के साथ विपरीत है। CryptoSlate की बिटकॉइन बाजार पेज ने 1 मई, 2026 को 21 मिलियन की अधिकतम आपूर्ति के खिलाफ लगभग 20.02 मिलियन BTC की परिसंचरण दिखाई।

वह निश्चित सीमा एक ऐसे राजकोषीय प्रणाली के साथ मौद्रिक विपरीतता है जो अधिक ऋण जारी कर सकती है।

ब्लैकरॉक ने उस तर्क का संस्थागत संस्करण प्रस्तुत किया है। अपने बिटकॉइन विविधीकरण पत्र में, संपत्ति प्रबंधक ने बिटकॉइन को दुर्लभ, गैर-सार्वजनिक, विकेंद्रीकृत और वैश्विक बताया।

इसने यह भी कहा कि दीर्घकालिक अपनाया जाना मौद्रिक स्थिरता, भू-राजनीतिक स्थिरता, अमेरिकी वित्तीय स्थायित्व और अमेरिकी राजनीतिक स्थिरता के प्रति चिंताओं द्वारा आकार दिया जा सकता है।

उस वित्तीय भाषा से CRFB का ऋण संकेतक बिटकॉइन के निवेश मामले के अंदर आ जाता है। अब निवेशकों के पास एक ऐसे तर्क के लिए एक वर्तमान अमेरिकी संदर्भ बिंदु है, जो अन्यथा अमूर्त लग सकता है।

तर्क सरल है: यदि सार्वजनिक ऋण अर्थव्यवस्था की तुलना में लगातार तेजी से बढ़ता रहता है, तो मौद्रिक हेज के बारे में बहस में एक विश्वसनीय रूप से सीमित सेटलमेंट संपत्ति अधिक ध्यान आकर्षित करती है।

CryptoSlate का व्यापक मार्केट डैशबोर्ड और बिटकॉइन पेज 1 मई को बिटकॉइन को $77,000 के पास दिखाता है, जिसकी बाजार पूंजी लगभग $1.55 ट्रिलियन है, बाजार डोमिनेंस लगभग 60% है, और कीमत 6 अक्टूबर, 2025 के अपने इतिहास के उच्चतम स्तर से लगभग 39% कम है।

एक दुर्लभ संपत्ति अभी भी तरलता संकुचित होने पर जोखिम संपत्ति की तरह व्यापार कर सकती है।

लिक्विडिटी अभी भी प्रसारण निर्धारित करती है

हाल की क्रिप्टोस्लेट कवरेज दर्शाती है कि ऋण का मील का पत्थर कैसे निकट भविष्य के मूल्य व्यवहार से अलग किया जाना चाहिए। एक ऋण-और-तरलता विश्लेषण ने तर्क दिया कि संयुक्त राज्य अमेरिका की ऋण वृद्धि, ट्रेजरी जारीकरण, आरक्षित शेष और बैंक-ऋण स्थितियाँ तरलता को जोखिम संपत्तियों में स्थानांतरित करने वाले पाइपलाइन को संकुचित कर सकती हैं, भले ही समग्र मुद्रा विस्तारित हो रही हो।

यह दृष्टिकोण बिटकॉइन के लिए महत्वपूर्ण है क्योंकि यह संपत्ति दो अलग-अलग व्यापारों के प्रतिच्छेदन पर स्थित है। लंबे समय में, इसे राजकोषीय और मुद्रा जोखिम के खिलाफ मुद्रा बीमा के रूप में खरीदा जा सकता है।

मध्यम अवधि में, यह पूंजी की लागत, लेवरेज, ईटीएफ प्रवाह और ट्रेजरी पर उपलब्ध ब्याज दरों के स्तर के प्रति अभी भी प्रतिक्रिया करता है।

खजाने के ब्याज दरों और बिटकॉइन तरलता पर एक अलग क्रिप्टोस्लेट लेख ने ब्याज दरों के माध्यम से वही बिंदु प्रस्तुत किया। उच्च लंबी अवधि की ब्याज दरें ऐसे संपत्तियों के लिए बाधा बढ़ाती हैं जिनमें कोई कूपन या लाभांश नहीं होता।

बिटकॉइन के पास ट्रेजरी आय के खिलाफ एक कठिन तुलना के बावजूद एक मजबूत मौद्रिक कहानी हो सकती है।

परिणाम एक द्वि-स्तरीय बाजार है। ऋण-सकल घरेलू उत्पाद ब्रेक बिटकॉइन के लिए मैक्रो सेटअप को सुधारता है।

फंडिंग वातावरण यह तय करता है कि वह सेटअप वास्तविक मांग में कैसे बदल जाता है। मील के पत्थर को कीमत संकेत के रूप में उपयोग करने वाले निवेशकों को आवंटन मामले को केवल एक वर्णनात्मक अपग्रेड से अधिक बनाने से पहले प्रवाह, आय, भंडार और अस्थिरता से सबूत की आवश्यकता होती है।

| साक्ष्य परत | यह क्या समर्थन करता है | क्या खुला रहता है |

|---|---|---|

| CRFB ऋण-सकल घरेलू उत्पाद चिह्न | CRFB के गणना के अनुसार, सार्वजनिक ऋण GDP पर पार कर गया है, जिससे द्वितीय विश्व युद्ध के युग की तुलना फिर से जीवित हो गई है। | सटीक अनुपात GDP अनुमानों में संशोधन के साथ बदल सकता है। |

| CBO बेसलाइन | 2026 में जनता द्वारा रखे गए ऋण का अनुमानित आकार GDP का 101% है, जो 2036 तक बढ़कर 120% हो जाएगा। | तेज़ नाममात्र के सकल घरेलू उत्पाद की वृद्धि या नीति में बदलाव इस मार्ग को बदल सकते हैं। |

| ब्लैकरॉक बिटकॉइन थीसिस | फिस्कल स्थिरता की चिंताएँ एक दुर्लभ, गैर-सार्वजनिक संपत्ति के लिए संस्थागत मामले के साथ मेल खाती हैं। | अपनाने की तर्कशक्ति और अल्पकालिक मूल्य व्यवहार अलग-अलग परीक्षण हैं। |

| क्रिप्टोस्लेट बाजार संदर्भ | BTC अभी भी तरलता, आय, ETF मांग और अस्थिरता को ध्यान में रखते हुए व्यापार कर रहा है। | केवल ऋण का मील का पत्थर धारा पुष्टि को अनसुलझा छोड़ देता है। |

थीसिस के लिए दो मार्ग

कांग्रेस बजट कार्यालय की फरवरी की भविष्यवाणी राजकोषीय दबाव को देखते रहती है। यह अनुमान लगाती है कि 2026 में सार्वजनिक द्वारा रखे गए ऋण 101% से बढ़कर 2036 तक GDP का 120% हो जाएगा, जो 1946 में दर्ज किए गए 106% के उच्च स्तर से अधिक है।

यह अधिक व्यापक घाटे का अनुमान लगाता है, जिसमें बढ़ती शुद्ध ब्याज लागत मुख्य रूप से वृद्धि का कारण है।

यह मार्ग बिटकॉइन के कठोर मुद्रा थीसिस को एक स्थायी मैक्रो पृष्ठभूमि प्रदान करता है। यदि घाटे बड़े बने रहते हैं, ब्याज लागत बढ़ती है, और निवेशक ट्रेजरीज की आपूर्ति के प्रति अधिक संवेदनशील हो जाते हैं, तो सार्वजनिक प्रकाशन के बाहर संपत्तियों की मांग बढ़ सकती है।

उस परिदृश्य में, ऋण का मील का पत्थर उस सीमा का प्रतीक बन जाता है जिसके बाहर बिटकॉइन को डिज़ाइन किया गया था।

CBO की अपनी अनिश्चितता की जांच आवश्यक संयम जोड़ती है। फरवरी में अपने आधार स्थिति से परिणामों के भिन्न होने के बारे में एक अनुसरण में, CBO ने कहा कि आर्थिक और बजट परिणाम उसके केंद्रीय अनुमान से ऊपर या नीचे आ सकते हैं, जिसमें तेजी से नाममात्र GDP वृद्धि वाले मार्गों के अंतर्गत भी शामिल हैं।

आर्थिक पथ गंभीर है, लेकिन यह अभी एक भविष्यवाणि पथ है, एक निश्चित गंतव्य नहीं।

क्रिप्टोस्लेट की पिछली रिपोर्टिंग ने अन्य कोणों से इसी परीक्षण की ओर बढ़ते हुए रास्ता बनाया है। दशकव्यापी ऋण पथ का फरवरी में विश्लेषण अवधि प्रीमियम, डॉलर की कमजोरी और बिटकॉइन की कठोर संपत्ति की भूमिका के माध्यम से समस्या को प्रस्तुत करता है।

एक नवंबर का अध्ययन अमेरिकी ऋण को BTC अवधि में मापता है, जो दर्शाता है कि राजकोषीय विस्तार बिटकॉइन के जारीकरण अनुसूची को कितनी जल्दी ओवरव्हेल्म कर सकता है। CRFB का नया संकेतक समय को बदलता है: अब अनुपात सीमा पार कर चुका है।

इससे बिटकॉइन के लिए दो संभावित परिणाम बचते हैं। सकारात्मक संस्करण में, मुद्रास्फीति शांत हो जाती है, आरक्षित शर्तें सुधरती हैं, खजाने की आपूर्ति को अवशोषित करना आसान हो जाता है, और ऋण सीमा दुर्लभ मौद्रिक संपत्तियों के लिए एक सीमित आवंटन के लिए मजबूत तर्क प्रस्तुत करती है।

प्रतिबंधात्मक संस्करण में, जारीकरण भारी बना रहता है, ब्याज दरें उच्च बनी रहती हैं, और बिटकॉइन लंबे समय के नारे के बावजूद एक उच्च-बीटा तरलता संपत्ति के रूप में व्यापार करता रहता है।

अमेरिका का सार्वजनिक ऋण जीडीपी को पार करने से बिटकॉइन की दुर्लभता की थीसिस को एक अधिक स्पष्ट मैक्रो आधार मिलता है।

यह तर्क को समर्थन देता है कि कुछ निवेशक ऐसे असंप्रभु मुद्रा संपत्तियों की खोज जारी रखेंगे जब राजकोषीय अनुपात खराब होते जाएंगे। इससे आगे कठिन मार्केट प्रूफ बचता है: क्या लिक्विडिटी, दरों और प्रवाह पर्याप्त रूप से समायोजित होंगे ताकि यह थीसिस एक और मैक्रो स्लोगन के बजाय स्थायी मांग बन सके।

पोस्ट अमेरिका का $31.27 ट्रिलियन का ऋण अब GDP से अधिक हो गया है – बिटकॉइन के लिए मौन रूप से तर्क को मजबूत करता है सबसे पहले CryptoSlate पर दिखाई दी।