AI ने किसी टॉयलेट कंपनी को बचा लिया?

जापान की उच्च-स्तरीय बुद्धिमान टॉयलेट कंपनी TOTO ने पिछले कुछ महीनों में AI के कारण अपने शेयर मूल्य में उछाल दिया, लेकिन इसका कारण टॉयलेट की बिक्री में वृद्धि नहीं, बल्कि TOTO का एक छिपा हुआ व्यवसाय है: उच्च शुद्धता वाले सिरेमिक स्टैटिक चक्की, जो चिप निर्माण के दौरान वेफर को स्थिर रखने के लिए एक महत्वपूर्ण खपत सामग्री है। TOTO ने सटीकता को बाल के बारीकी के 1/80 तक पहुंचा दिया है, जो उद्योग में सबसे अधिक शुद्धता है।

स्टोरेज चिप की मांग में वृद्धि और अपस्ट्रीम निर्माताओं द्वारा उत्पादन क्षमता बढ़ाने के कारण, यह व्यवसाय पूरी तरह से आवश्यक हो गया है। इसके कारण, गोल्डमैन सैक्स जैसे निवेश बैंकों ने TOTO के स्टॉक रेटिंग में वृद्धि कर दी है, क्योंकि स्टैटिक चक्रवात के ऑर्डर 2027 तक बुक हो चुके हैं। अब यह व्यवसाय TOTO के कुल संचालन लाभ का चार प्रतिशत से अधिक हिस्सा है।

जब एक टॉयलेट कंपनी भी AI स्टॉक कॉन्सेप्ट बन गई, तो यह दर्शाता है कि वर्तमान में AI स्टोरेज सेक्टर कितना बहुत लोकप्रिय है। सैमसंग, एसके हाइनिक्स, माइक्रॉन, सैनडिस्क जैसे स्टोरेज उद्योग के प्रमुख खिलाड़ियों के शेयर मूल्य में तेजी के पीछे, विश्वभर के स्टोरेज चिप्स में चालीस साल का सबसे बड़ा आपूर्ति-मांग असंतुलन है।

इस लेख में, हम इस स्टोरेज के "सुपर साइकिल" को समझाएंगे और सैमसंग के अंदरूनी विशेषज्ञों और वॉल स्ट्रीट के निवेशकों के साथ गहराई से चर्चा करेंगे: इस बार का साइकिल पिछले साइकिल से क्यों अलग है, स्टोरेज AI उद्योग में क्यों इतना महत्वपूर्ण है, गूगल जैसे AI विशालकाय कैसे स्टोरेज पर निर्भरता को कम कर रहे हैं, और ऐसी कमी का साइकिल कब तक जारी रहेगा और यह हम दोनों को कैसे प्रभावित करेगा?

01 1800% से अधिक की वृद्धि: सोने से भी महंगा HBM

2026 के जनवरी के अंत तक, दक्षिण कोरियाई स्टोरेज दुगुणा सैमसंग इलेक्ट्रॉनिक्स और एसके हाइलेट ने अपने पिछले वर्ष की चौथी तिमाही के वित्तीय परिणाम घोषित किए। आंकड़े कितने अतिशयोक्तिपूर्ण हैं? दोनों कंपनियों का मिलाकर संचालन लाभ लगभग 40 ट्रिलियन दक्षिण कोरियाई वॉन, यानी लगभग 278 अरब डॉलर था, जो प्रतिदिन 3 अरब डॉलर कमाने के बराबर है। ऐसे ऐतिहासिक लाभ के साथ, एसके हाइलेट का वार्षिक बोनस प्रति व्यक्ति 64 लाख चीनी युआन था, जो कंपनी का रिकॉर्ड तोड़ता है।

इन सबको शिखर पर पहुँचाने वाला मुख्य उत्पाद HBM (हाई बैंडविड्थ मेमोरी) चिप है। एक नाखून के आकार का HBM चिप 400 से 500 डॉलर का होता है, जो इसी वजन के सोने से अधिक महंगा है। और दुनिया भर में इस उत्पाद को बनाने वाली केवल तीन कंपनियाँ हैं: SK हाइलेस लगभग 60 प्रतिशत हिस्सा रखती है, शेष 20-20 प्रतिशत सैमसंग और माइक्रॉन के हैं।

लेकिन HBM केवल बर्फ के पहाड़ का एक छोटा हिस्सा है, वास्तविक रूप से पूरे उद्योग को घबरा देने वाली बात यह है कि उच्च श्रेणी से निम्न श्रेणी तक, DRAM से NAND तक, सभी क्षेत्रों में संकट है।

2024 के अंत से 2025 के दिसंबर तक, DDR5 (16GB) की स्पॉट औसत कीमत 4.6 डॉलर से बढ़कर 28 डॉलर हो गई, जो 500% से अधिक की वृद्धि है; और पुरानी DDR4 की कीमत 3.2 डॉलर से बढ़कर 62 डॉलर से अधिक हो गई, जिसमें कुल वृद्धि लगभग 1800% है; डेटा केंद्रों में उपयोग किए जाने वाले 64GB सर्वर मेमोरी मॉड्यूल की कीमत पिछले छह महीनों में 255 डॉलर से बढ़कर 700 डॉलर हो गई, जो लगभग 175% की वृद्धि है।

SK हाइलेस की 2026 की उत्पादन क्षमता पहले ही बिक चुकी है, और सैमसंग ने 2026 की पहली तिमाही में NAND फ्लैश की आपूर्ति की कीमत में 100% की वृद्धि कर दी, जिससे यह दोगुनी हो गई।

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

अब हम देख रहे हैं कि DRAM की स्पॉट कीमत पहले 2016-2018 के क्लाउड काल की उच्चतम स्पॉट कीमत से अधिक हो चुकी है। हमारी वर्तमान कमी की स्थिति यह है कि 2026 की सभी आपूर्ति पहले ही बिक चुकी है, और 2027 की आपूर्ति भी लगभग पूरी तरह से बिक जाएगी। जैसे कि हमारे SSD के लिए बहुत महत्वपूर्ण GPU प्रोवाइडर को हमारी कीमतें बहुत अधिक हैं, जो एक हफ्ते में दोगुनी हो गई हैं।

इसी बीच, एक अधिक चिह्नित संकेत दिखाई दिया। 2026 की शुरुआत में CES पर, सैनडिस्क ने वॉल स्ट्रीट को बताया कि यह अपने ग्राहकों के साथ एक पूरी तरह से नया दीर्घकालिक आपूर्ति समझौता (LTA) साइन कर रहा है—और इस बार ग्राहकों को पूर्व भुगतान करना होगा, और अगर वे समझौता तोड़ते हैं तो पैसा वापस नहीं मिलेगा। यह स्टोरेज उद्योग के कई दशकों के इतिहास में कभी नहीं हुआ है।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

लंबी अवधि की समझौता (LTA, Long-term Agreement) इतिहास में कभी नहीं हुआ है, लेकिन पिछले कुछ दशकों में, LTA का कोई कार्यान्वयन प्रभाव नहीं रहा है। यदि बाजार एक अवरोही चक्र में प्रवेश करता है, तो ग्राहक कह सकता है कि हम इसे स्वीकार नहीं करते, और यदि ग्राहक इसे स्वीकार नहीं करता है, तो आपके पास उसके साथ कुछ भी नहीं करने का तरीका है।

और इस बार, माहौल बदल गया है। शक्तिशाली स्टोरेज आपूर्तिकर्ताओं ने नियम बना दिए हैं।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

SanDisk ने वॉल स्ट्रीट या बाजार को बताया कि: हम अब अपने ग्राहकों के साथ जो LTA पर हस्ताक्षर कर रहे हैं, वे पिछले LTA से काफी अलग हैं। इसका कानूनी प्रभाव है, और ग्राहक हमें पहले से अग्रिम भुगतान करने के लिए बाध्य हैं; अगर आपने अग्रिम भुगतान किया है और अंत में आप चले जाते हैं, तो अगर आप इस कीमत पर भुगतान नहीं करते, तो आपका अग्रिम भुगतान वापस नहीं मिलेगा।

रॉब का निर्णय है कि अगर सैंडिस्क इसे कर सकता है, तो अन्य तीन बड़े निर्माताओं—एसके हाइलेस, सैमसंग और माइक्रॉन—के लिए इसे करना असंभव नहीं है। ऐसी स्थिति में, पूरा सुपर साइकिल 2027 तक जारी रह सकता है।

02 इंडस्ट्री वाइड ओवरव्यू: स्टोरेज इंडस्ट्री कैसे काम करती है?

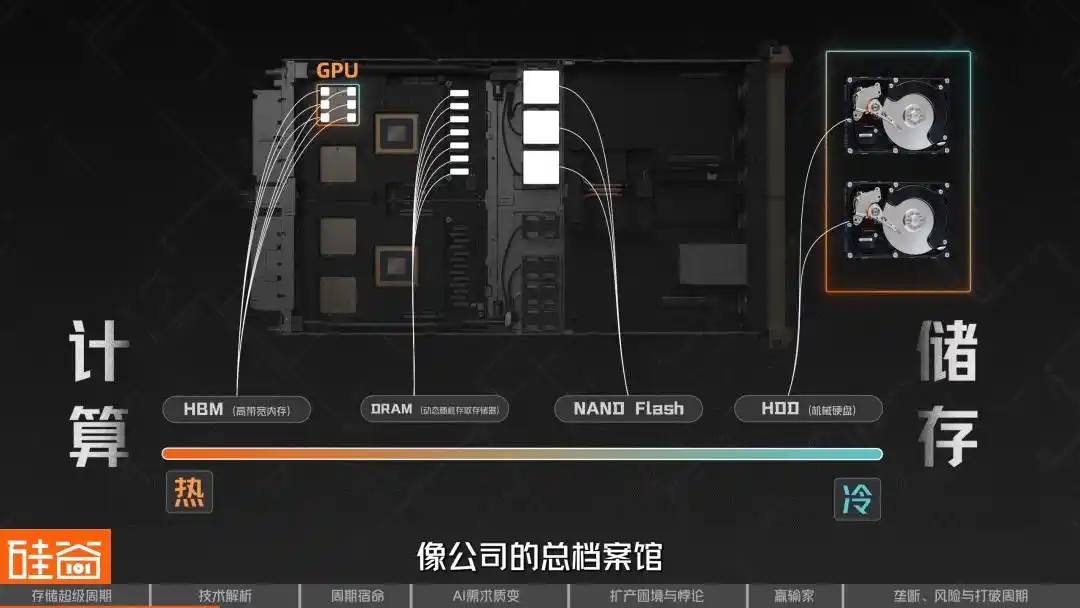

स्टोरेज उद्योग के लिए, हम इसे गर्म और ठंडे के रूप में विभाजित कर सकते हैं; जितना यह कैलकुलेशन के करीब होता है, उतना ही गर्म होता है; और जितना यह शुद्ध स्टोरेज गुणों की ओर झुकता है, उतना ही ठंडा होता है।

इसलिए सबसे “गर्म” DRAM (डायनामिक रैंडम एक्सेस मेमोरी) है, जो कैलकुलेशन के सबसे करीब की स्टोरेज है, जिसे कंप्यूटर और मोबाइल की “रनिंग मेमोरी” के रूप में समझा जा सकता है, जब चिप काम कर रही होती है, तो डेटा को प्रोसेस किए जाने से पहले DRAM में लोड किया जाना आवश्यक होता है। इसकी विशेषता अत्यधिक तेज़ स्पीड है, लेकिन बिजली बंद होने पर डेटा खो जाता है, जो “अल्पकालिक स्मृति” है।

इसमें, HBM (हाई बैंडविड्थ मेमोरी) DRAM का एक विशेष विकास है। इसमें कई स्तरों के DRAM चिप्स को सिलिकॉन थ्रू-सिलिकॉन वियो (TSV) तकनीक के माध्यम से ऊर्ध्वाधर रूप से एक साथ ढेर किया जाता है, और फिर उन्हें उन्नत पैकेजिंग के साथ GPU के साथ एक ही बेसबोर्ड पर जोड़ा जाता है, जिससे बैंडविड्थ में भारी वृद्धि होती है।

इसीलिए AI ट्रेनिंग के लिए उपयोग किए जाने वाले सभी शीर्ष चिप, चाहे वे NVIDIA के GPU हों या Google के TPU, HBM पर निर्भर हैं, जो इस सुपर साइकिल का सबसे चमकदार और सबसे अधिक मांग वाला उत्पाद है।

निश्चित रूप से, DRAM परिवार के भीतर, वास्तव में उत्पादों की विविधता है। इसमें GDDR (ग्राफिक्स कार्ड के लिए), लो-पावर DDR (मोबाइल और लैपटॉप के लिए LPDDR) आदि शामिल हैं, जिनके अलग-अलग अनुप्रयोगों के अनुसार अलग-अलग उत्पाद होते हैं। यह कहना कि एक DRAM चिप सभी उपकरणों के लिए सभी काम कर सकता है, सही नहीं है; निवर्डिया GPU के लिए उपयोग किया जाने वाला HBM और आपके मोबाइल में उपयोग किया जाने वाला LPDDR, हालाँकि दोनों DRAM हैं, लेकिन उनकी निर्माण प्रक्रिया, पैकेजिंग विधि और प्रदर्शन सूचकांक पूरी तरह से अलग हैं।

और इसके "ठंडे" छोर पर NAND है। यदि DRAM अल्पकालिक स्मृति है, तो NAND Flash दीर्घकालिक स्मृति है। यह बिजली बंद होने पर डेटा खोए नहीं, और यह हमारे दैनिक उपयोग के SSD, मोबाइल स्टोरेज और USB ड्राइव का मुख्य घटक है। आपके मोबाइल में संग्रहित फोटो और कंप्यूटर पर इंस्टॉल किए गए गेम्स, दोनों NAND पर संग्रहित होते हैं।

NAND की भूमिका AI युग में तेजी से बढ़ रही है। पहले यह केवल एक "भंडार" था, जो डेटा को लंबे समय तक संग्रहित करता था, लेकिन अब NAND पीछे के भंडार से सामने की लड़ाई का अस्त्र बन रहा है।

अधिक "ठंडे" ओर जाएं, तो आपको पारंपरिक मैकेनिकल हार्ड डिस्क (HDD) मिलता है, जो डेटा पढ़ने और लिखने के लिए डिस्क के घूमने पर निर्भर करता है, जो धीमा होता है लेकिन सस्ता होता है, और इसकी क्षमता अधिक होती है; वर्तमान में इसका उपयोग मुख्य रूप से डेटा सेंटर के कूल स्टोरेज और आर्काइविंग स्थितियों में किया जाता है।

जैसे-जैसे AI निष्कर्षण की स्टोरेज हाइरार्की की आवश्यकताएँ अधिक सूक्ष्म होती जा रही हैं, यह अब एक स्तरीय भंडारण प्रणाली की तरह बन रही है। सबसे तुरंत आवश्यक डेटा HBM में रखा जाता है, जैसे कि हाथ के पास रखा गया हो; अक्सर उपयोग होने वाला लेकिन इतना तत्काल नहीं होने वाला डेटा DRAM में रखा जाता है, जैसे कि डेस्क की ड्रॉ में; थोड़ा कम उपयोग होने वाला, केवल बैकअप के लिए डेटा NAND/SSD में रखा जाता है, जैसे कि कार्यालय के स्टोरेज कैबिनेट में; और सचमुच लंबे समय तक संचित, कई लोगों द्वारा साझा किए जाने की आवश्यकता वाले बड़े मात्रा में डेटा को पीछे के बड़े साझा स्टोरेज में रखा जाता है, जैसे कि कंपनी का कुल आर्काइव।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

AI का उपयोग गर्म चीजों के लिए अधिक लाभदायक है, और भंडारण के लिए भी आवश्यक है। मैंने AI का उपयोग करके कई चित्र बनाए हैं और कई वीडियो बनाए हैं, और विभिन्न देशों के नियमों के अनुसार, इसे हटाया नहीं जा सकता, इसे बरकरार रखना होगा, जिससे भंडारण की मांग में काफी वृद्धि हुई है। लेकिन इसका सबसे सीधा पहला प्रभाव निश्चित रूप से गणना से संबंधित पहलूओं में होगा, जो गणना के सबसे निकट है, वही छोटे समय के लिए सबसे अधिक लाभ प्राप्त करेगा।

अब हम स्टोरेज इंडस्ट्री श्रृंखला के सभी प्रतिभागियों की समीक्षा करते हैं।

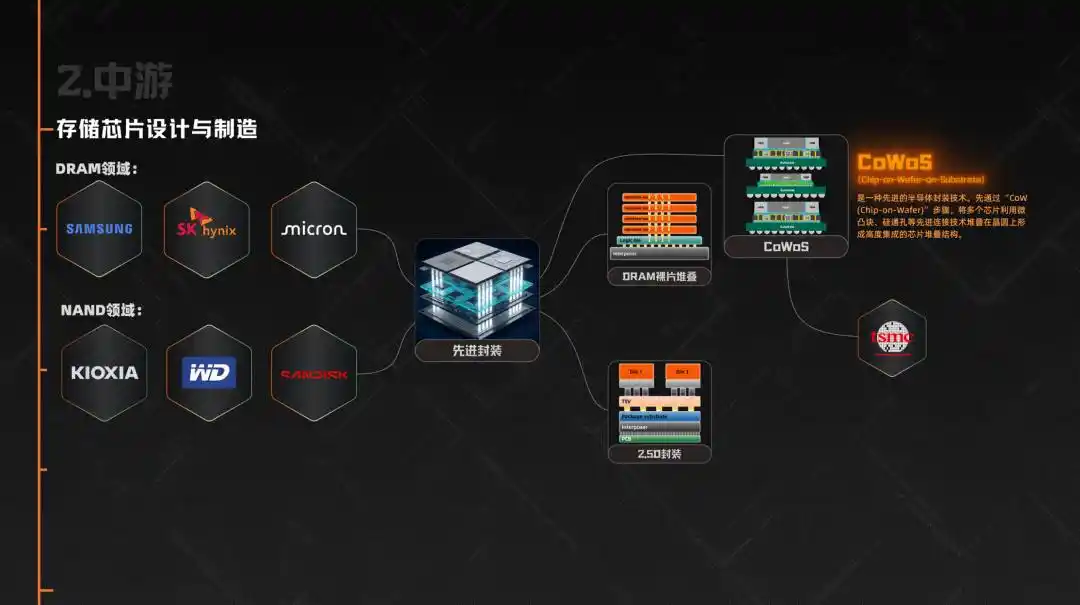

सबसे ऊपरी चरण में सामग्री और सिलिकॉन वेफर होते हैं, जैसे कि जापान का SUMCO, जो विश्व के सबसे महत्वपूर्ण अर्धचालक सिलिकॉन वेफर आपूर्तिकर्ताओं में से एक है। निर्माण चरण में, महत्वपूर्ण उपकरण निर्माता ASML जैसे लिथोग्राफी मशीन के नेता और Tokyo Electron जैसे कोटिंग, डेपोजिशन, एच्चिंग और क्लीनिंग जैसे कई चरणों को कवर करने वाले उपकरण कंपनियाँ शामिल हैं।

इसी बीच, निर्माण से पहले चिप डिजाइन लेयर पर, Cadence और Synopsys जैसी EDA, वेरिफिकेशन और डिजाइन IP कंपनियाँ भी अत्यंत अनिवार्य हैं; और Rambus जैसी इंटरफेस IP फर्में, HBM जैसी हाई-स्पीड मेमोरी आर्किटेक्चर में महत्वपूर्ण भूमिका निभाती हैं, वे GPU की तुलना में कम दिखाई देती हैं, लेकिन इस AI-संचालित सुपर साइकिल में, वे सुपर जरूरी हैं।

मध्य प्रक्रिया में स्टोरेज चिप का डिज़ाइन और निर्माण शामिल है। DRAM के क्षेत्र में, सैमसंग, एसके हाइलेट और माइक्रॉन इन तीन कंपनियों ने मिलकर वैश्विक बाजार का 95% हिस्सा कब्जा कर लिया है। NAND के क्षेत्र में, इन तीन कंपनियों के अलावा, किओक्सिया, वेस्टर्न डिजिटल और सैंडिस्क भी हैं।

इस चक्र में विशेष रूप से महत्वपूर्ण हो गया है—अग्रणी पैकेजिंग। क्योंकि HBM केवल DRAM को बनाकर समाप्त नहीं होता, इसके लिए कई स्तरों के DRAM डाइ को स्टैक करना होता है, और फिर 2.5D पैकेजिंग के माध्यम से GPU या अन्य AI त्वरक के साथ एकीकृत किया जाता है। इसी कारण, CoWoS जैसी अर्धचालक पैकेजिंग तकनीक एक बार AI चिप सप्लाई चेन का सबसे महत्वपूर्ण बाधा बन गई, जिससे HBM की वास्तविक आपूर्ति प्रतिबंधित हो गई, और CoWoS की उत्पादन क्षमता मुख्य रूप से TSMC द्वारा प्रदान की जाती है।

नीचे की ओर विभिन्न एंड-यूज़ एप्लिकेशन हैं। इनमें डेटा सेंटर और क्लाउड प्रोवाइडर्स शामिल हैं, जैसे माइक्रोसॉफ्ट, गूगल, अमेज़न, बाइटडांस, जो अभी के सबसे बड़े फंडर्स हैं, इसके बाद मोबाइल निर्माता (ऐप्पल, सैमसंग, शाओमी, OPPO), PC निर्माता (लेनोवो, डेल, ह्प), कार निर्माता (टेस्ला, लीक्स, नेसा), और गेमिंग कंसोल, औद्योगिक उपकरण आदि।

तो आप देख सकते हैं कि हालांकि पूरी श्रृंखला बहुत लंबी है, लेकिन वास्तविक मूल्य निर्धारण का अधिकार उस मध्यवर्ती तीन कंपनियों: सैमसंग, एसके हाइलेट्स और माइक्रॉन पर केंद्रित है। वे यह तय करते हैं कि कौन सा उत्पाद बनाया जाए, किसे आपूर्ति की जाए, और किस कीमत पर बेचा जाए। और वर्तमान में, जहां आपूर्ति मांग की तुलना में काफी कम है, उनके पास अभूतपूर्व बातचीत की शक्ति है।

03 क्यों हमेशा तीव्र वृद्धि और गिरावट होती है: स्टोरेज उद्योग का प्राकृतिक चक्रीय भाग्य

स्टोरेज उद्योग की एक और बड़ी विशेषता इसकी चक्रीय प्रकृति है। इतिहास के अनुसार, यह हमेशा “बड़ी बढ़त” और “बड़ी गिरावट” के बीच आवर्तित होता रहा है। इसके पीछे दो कारण हैं—एक भौतिकी का और एक अर्थशास्त्र का।

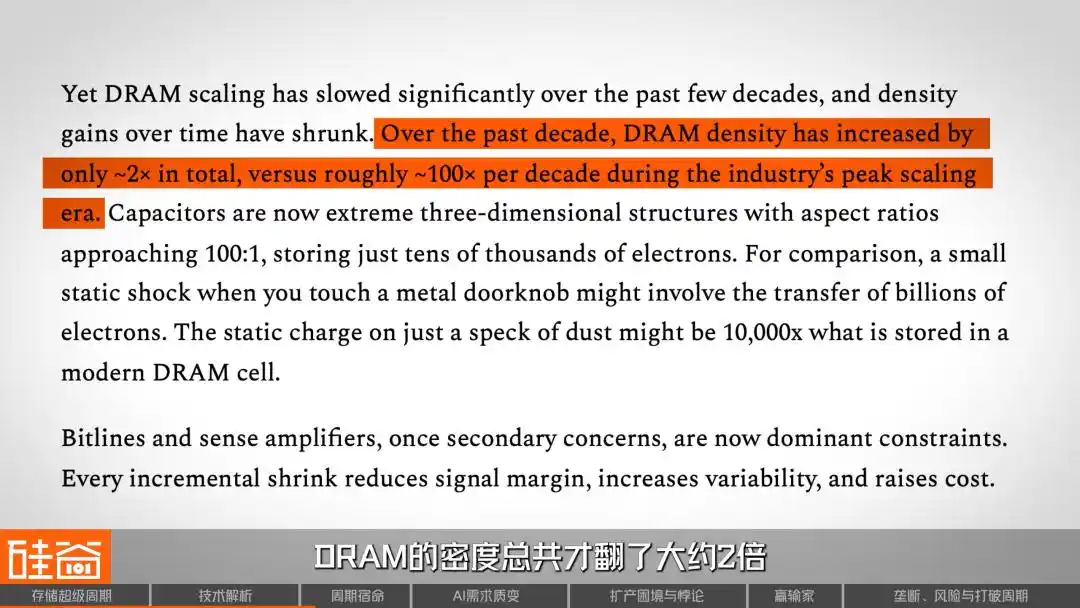

सबसे पहले भौतिकी की बात करते हैं। DRAM, जो फोन और कंप्यूटर में "रनिंग मेमोरी" है, डेटा संग्रहीत करने के लिए आवेश को संग्रहित करता है। कई दशकों से, इंजीनियर घनत्व बढ़ाने के लिए स्टोरेज इकाइयों को छोटा और अधिक बनाते रहे हैं। अपने शिखर पर, DRAM घनत्व प्रति दशक 100 गुना बढ़ सकता था।

लेकिन अब ऐसा नहीं है, SemiAnalysis की रिपोर्ट के अनुसार, पिछले दशक में DRAM घनत्व केवल लगभग दोगुना हुआ है, जबकि पहले यह प्रति दशक 100 गुना था, और स्केलिंग गंभीर रूप से धीमी पड़ गई है। इसका मतलब है कि स्टोरेज चिप की लागत में कमी, पहले की तरह तकनीकी प्रगति के कारण "स्वचालित" रूप से नहीं, बल्कि अब अधिकतर उत्पादन क्षमता में वृद्धि या कमी और आपूर्ति-मांग के खेल पर निर्भर करती है।

अब अर्थशास्त्र पर बात करते हैं। स्टोरेज चिप निर्माण दुनिया के सबसे अधिक पूंजी-घनत्व वाले उद्योगों में से एक है; एक उन्नत वेफर फैक्ट्री बनाने में दर्जनों अरब से लेकर सौ अरब डॉलर तक का खर्च आ सकता है, और निर्माण की अवधि दो से तीन साल होती है। इस पैसे को डालने के बाद यह डूबा हुआ लागत बन जाता है, इसलिए भले ही मांग कम हो, निर्माता उत्पादन जारी रखने की प्रवृत्ति रखते हैं, क्योंकि बंद होने से वे अधिक नुकसान का सामना करते हैं।

और यह भी बहुत खतरनाक है कि स्टोरेज उद्योग का मॉडल "पहले बनाएं, फिर बेचें" है, जो टाइवेस के "पहले ऑर्डर लें, फिर उत्पादन बढ़ाएं" के तर्क से पूरी तरह अलग है। स्टोरेज कंपनियों को भविष्य की मांग का अनुमान लगाना पड़ता है और दो-तीन साल पहले ही क्षमता तैयार करनी पड़ती है। अगर अनुमान सही हुआ, तो सबको खुशी होगी, लेकिन अगर गलत हुआ, तो यह आपदा होगी।

इस संरचनात्मक विरोधाभास के कारण स्टोरेज उद्योग में एक दोहराया जाने वाला क्लासिक चक्र बन गया है: मांग में विस्फोट → आपूर्ति की कमी → कीमतों में तेजी → लाभ में भारी वृद्धि → आक्रामक उत्पादन विस्तार → आपूर्ति का अधिकतम स्तर → कीमतों में गिरावट → उद्योग में बड़ा संक्रमण। पिछले तीस वर्षों में, यह चक्र औसतन हर 3 से 4 साल में एक बार दोहराया गया है, कभी भी अपवाद के बिना।

परिणामस्वरूप, वैश्विक DRAM आपूर्तिकर्ताओं की संख्या 1990 के दशक के 20 से अधिक से घटकर आज केवल तीन बड़े खिलाड़ियों और चीनी ChangXin जैसे पीछे रहने वालों तक सीमित हो गई है। हर चक्र में कुछ लोग बाहर हो गए, जैसे जर्मनी की Qimonda की दिवालियापन और जापान की Elpida का निकल जाना। ये रक्तरंजित सबक, पूरे उद्योग को "चक्र" शब्द के प्रति सम्मान की भावना प्रदान करते हैं।

पिछले कुछ दशकों में स्टोरेज उद्योग के इतिहास में चार चक्र आए हैं।

पहली बार 1993 में थी, विंडोज पीसी के प्रारंभिक दौर में। ग्राफिक्स इंटरफेस के व्यापक अपनाये जाने से मेमोरी की मांग में भारी वृद्धि हुई, लेकिन आपूर्ति क्षमता गंभीर रूप से कम थी, जिससे कीमतें तेजी से बढ़ गईं। परिणामस्वरूप, दुनिया भर में लगभग 50 नए कारखाने एक साथ बनाए गए, लेकिन उत्पादन क्षमता के अधिक होने के बाद कीमतें गिर गईं और कई प्रतियोगी बाहर हो गए।

दूसरी बार 2010 में थी, स्मार्टफोन और क्लाउड कंप्यूटिंग के युग में। iPhone और Android ने विस्फोटक वृद्धि लाई, सर्वर DRAM की क्षमता कई GB से बढ़कर कई दर्जन GB हो गई। लेकिन मानकीकरण ने वस्तु के रूप में बदलने की गति बढ़ा दी, और आपूर्तिकर्ताओं के लिए अंतर बनाना मुश्किल हो गया, जिसके परिणामस्वरूप यह चक्र अपेक्षित से अधिक छोटा रहा।

तीसरा चक्र 2017 से 2018 तक था। क्लाउड प्रोवाइडर्स ने डेटासेंटर को अपग्रेड किया, जिसमें एकल सर्वर में अधिक DRAM शामिल किया गया, और सर्वर मेमोरी उपभोक्ता स्तरीय मेमोरी की तुलना में अधिक महंगी और अधिक लाभदायक थी, जिससे तीनों प्रमुख प्रोवाइडर्स की घोषित लाभमार्जिन ऐतिहासिक उच्च स्तर पर पहुंच गई। लेकिन उच्च लाभ ने उत्पादन में वृद्धि को प्रेरित किया, और जब मांग शीर्ष से आगे बढ़ गई, तो 2018 के अंत में उद्योग फिर से अवरोही प्रवृत्ति में चला गया।

चौथा चरण 2020 से 2021 तक था, जो महामारी के कारण अचानक उत्साह का समय था। घर पर काम करना और क्लाउड उपयोग में वृद्धि हुई, लेकिन आतंक के कारण दोहरी ऑर्डरिंग ने कृत्रिम मांग पैदा की, जिसके बाद स्टॉक में भारी जमावट हुई, और फिर 2022 से 2023 तक कठिन गिरावट आई। उस समय से उत्पादन क्षमता में भारी कटौती हुई, लेकिन यह संकुचित अवधि ही वर्तमान की कमी का आधार बनी। 2025 में प्रवेश करते हुए, पूरे उद्योग में उत्पादन क्षमता फिर से गंभीर रूप से कम है।

तो इतिहास हमें क्या मूल सबक सिखाता है? यह है कि पिछले सुपर साइकिल कभी दो साल से अधिक नहीं चले, हमेशा "उच्च लाभ → पागलपन से उत्पादन विस्तार → अधिमात्रा → पतन" का चक्र रहा है, यह पिछले चार दशकों का नियम रहा है। इतने कई चक्रों के बाद, निवेशक और उद्योग के लोगों में एक गहराई से जड़ी हुई प्रतिक्रिया है: जितना तेजी से बढ़े, उतना ही तेजी से गिरेगा।

लेकिन इस बार, अधिकांश साक्ष्य यह संकेत दे रहे हैं कि ऐतिहासिक पैटर्न टूट सकते हैं।

04 इस बार क्यों अलग है: प्रशिक्षण से निष्कर्ष निकालने की मांग में गुणात्मक परिवर्तन

4.1 सबसे सरल अनुभव से शुरू करते हैं

जटिल आपूर्ति-मांग मॉडल के बारे में बात करने से पहले, आइए सबसे सरल तर्क को समझें। आप रोज़ाना ChatGPT या Gemini खोलते हैं, फाइलें अपलोड करते हैं, बातचीत सहेजते हैं, और AI को अपनी पसंद को याद रखने के लिए कहते हैं, लेकिन आप संभवतः नहीं जानते कि प्रत्येक इंटरैक्शन स्टोरेज संसाधनों का उपयोग करता है। यह केवल सर्वर सides की गणना ही नहीं है, बल्कि विशाल मेमोरी और फ्लैश मेमोरी है।

अब अधिकांश AI उपयोगकर्ता लोयल्टी नहीं रखते, जो मॉडल अच्छा और सस्ता है, वही उपयोग किया जाता है। लेकिन कल्पना कीजिए कि यदि एक दिन आपका AI सहायक वास्तव में "आपको समझने लगे", आपकी कार्य प्रथाओं, अभिव्यक्ति की प्राथमिकताओं और तीन महीने पहले चर्चा किए गए प्रोजेक्ट के विवरण को याद रखे, तो क्या आप अभी भी प्लेटफॉर्म बदलने के लिए तैयार होंगे?

यह "स्मृति स्थिरता" महान मॉडल कंपनियों द्वारा अपनी प्रतिस्पर्धात्मक बाधा बनाने का केंद्रीय हथियार है, और इस स्थिरता को समर्थित करने वाली हार्डवेयर बुनियादी ढांचा, स्टोरेज है—विशाल, बहु-स्तरीय स्टोरेज।

एक और समान तर्कसंगत बात यह है कि वीडियो मॉडल लगातार अधिक शक्तिशाली हो रहे हैं, और AI द्वारा उत्पादित वीडियो व्यावहारिक उपयोग की ओर बढ़ रहे हैं। और वीडियो डेटा की मात्रा पाठ की तुलना में कई गुना, यहां तक कि सौ गुना अधिक है, जिससे स्टोरेज की मांग घातीय रूप से बढ़ जाएगी।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

मेमोरी एक छोटी सी काली बोर्ड की तरह है, पहले हम 1+1=2 की गणना करते थे, इसलिए आपको एक विशाल काली बोर्ड की आवश्यकता नहीं थी, एक सामान्य काली बोर्ड काफी था। लेकिन AI युग में आकर, अब गणना की तीव्रता बहुत अधिक है और बहुत जटिल है, इसमें कई चरण होते हैं। अगर मैं एक छोटी सी काली बोर्ड हूँ, तो आप हर बार लिखते हैं, मिटाते हैं, फिर से लिखते हैं, फिर से मिटाते हैं, अगर 100 चरणों की गणना है, तो आपको 100 बार मिटाना पड़ेगा, जिससे आपका समय बर्बाद होगा। इसलिए हमें अब एक विशाल काली बोर्ड बनाने की आवश्यकता है, जिस पर मैं एक साथ 100 गणना के चरणों को लिख सकूँ, और फिर एक साथ मिटा सकूँ, इससे मेरा समय बचेगा।

इसलिए, एक बार-बार बड़ी होती जा रही ब्लैकबोर्ड, यही AI युग के लिए स्टोरेज की आवश्यकता है।

4.2 ट्रेनिंग से इन्फरेंस तक: स्टोरेज की मांग में गुणात्मक परिवर्तन

जनरेटिव AI के प्रारंभिक चरण में, कैलकुलेशन पावर और पैसा दोनों मॉडल ट्रेनिंग पर खर्च किए गए, और ट्रेनिंग चरण में स्टोरेज सिस्टम का काम मुख्य रूप से हजारों GPU को कुशलतापूर्वक डेटा प्रदान करना और ट्रेनिंग बाधित होने से बचने के लिए नियमित रूप से मॉडल चेकपॉइंट बनाना था।

लेकिन आजकल, निष्कर्ष जल्दी से मुख्य क्षेत्र बन रहा है, और निष्कर्षण के लिए स्टोरेज की आवश्यकताओं का पैटर्न, प्रशिक्षण की तुलना में कहीं अधिक जटिल है।

इसे मॉडल को स्टोरेज लेयर से मेमोरी लेयर में लोड करना होता है: सक्रिय वजन मुख्य रूप से HBM में स्थित होते हैं, जबकि कुछ स्टेट और कैश DRAM में रहते हैं; जब KV कैश (की-वैल्यू कैश) उच्चतर मेमोरी में फिट नहीं हो पाता, तो इसका एक हिस्सा SSD/NAND पर अनलोड कर दिया जाता है और आवश्यकता पड़ने पर इसे पुनः प्राप्त किया जाता है; जबकि RAG क्वेरी के लिए आवश्यक बाहरी ज्ञान, सामान्यतः अधिक पीछे के साझा स्टोरेज या डेटा लेक में संग्रहीत होता है, जिसे रिट्रीवल सिस्टम द्वारा वास्तविक समय में प्राप्त किया जाता है।

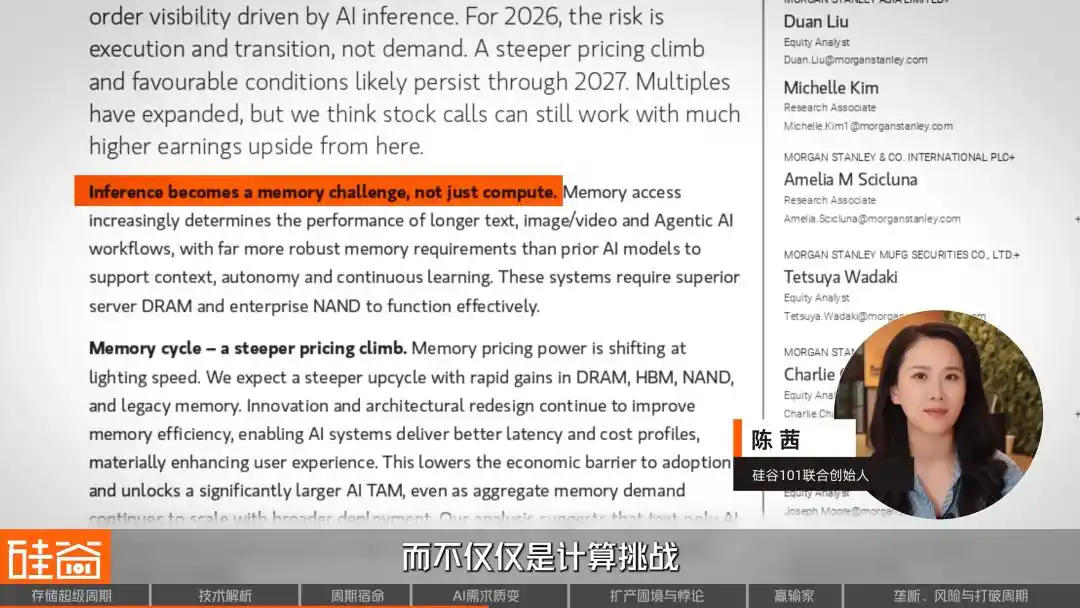

लेकिन बड़ा चर है AI एजेंट का उदय। मॉर्गन स्टैनले की हालिया रिसर्च रिपोर्ट में बताया गया है कि 2026 वर्ष AI के प्रयोगात्मक चरण से केंद्रीय बुनियादी ढांचे में बदलने का वर्ष होगा, जिन एजेंट्स की विश्वसनीयता अधिक, स्मृति अधिक, हॉलूसिनेशन कम होंगे और जो लगातार सीख सकेंगे। इस रिपोर्ट में कहा गया है: "तर्क अब केवल गणना की चुनौती नहीं, बल्कि स्मृति की चुनौती बन रहा है।"

लेकिन एजेंट को संचालित करने के लिए, बहुस्तरीय स्मृति का रखरखाव आवश्यक है: अल्पकालिक कार्य स्मृति (वर्तमान संवाद), दीर्घकालिक स्मृति (सत्रों के बीच उपयोगकर्ता इतिहास), प्री-ट्रेन्ड ज्ञान भंडार, उपकरण कॉल रिकॉर्ड... और प्रत्येक स्तर के लिए अलग-अलग स्तर का स्टोरेज समर्थन आवश्यक है: HBM में "गर्म डेटा", DRAM में "गर्म डेटा", और NAND SSD में "ठंडा डेटा"।

तो ट्रेंड स्पष्ट है: AI की अगली लहर, अधिक तार्किक क्षमता से नहीं, बल्कि बेहतर संदर्भ प्रसंस्करण से आएगी। एक ऐसा AI सहायक, जो सब कुछ याद रख सके, एक बड़े लेकिन कुछ भी नहीं याद रखने वाले मॉडल से कहीं अधिक उपयोगी होगा। स्टोरेज के लिए, इसका क्या अर्थ है?

4.3 गणना करें: AI को वास्तव में कितना स्टोरेज खाना पड़ेगा?

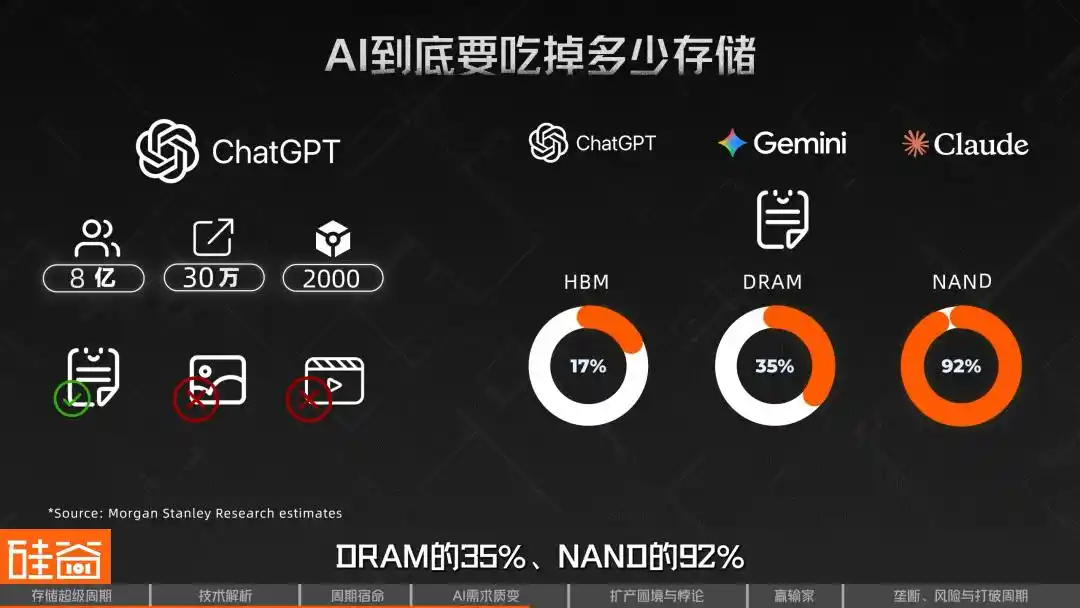

मॉर्गन स्टैनले ने एक बहुत विस्तृत स्तरीय गणना की है। उन्होंने एक ChatGPT जैसे आकार के मॉडल को आधार माना है, जिसमें लगभग 800 मिलियन साप्ताहिक सक्रिय उपयोगकर्ता, शीर्ष प्रति सेकंड 300,000 अनुरोध, प्रति अनुरोध 2000 इनपुट टोकन हैं, और केवल पाठ की गणना की गई है, चित्र और वीडियो को शामिल नहीं किया गया है। इस आवश्यकता के अनुसार विस्तार से विभाजित परिणाम, ऐसे सिस्टम के लिए लगभग HBM 226 PB, DRAM 4.6 EB, NAND/SSD लगभग 47 EB, और डेटा लेक 294 EB की मांग होती है।

यह संख्या दर्शाती है कि यदि दुनिया भर में तीन ऐसे मॉडल, जैसे ChatGPT + Gemini + Claude, हों, तो केवल पाठ निष्कर्षण की मांग ही 2026 तक वैश्विक HBM आपूर्ति का 17%, DRAM का 35% और NAND का 92% कब्जा कर लेगी। और यह अभी तक चित्र, वीडियो आदि के बहुआयामी मांगों को शामिल नहीं करता।

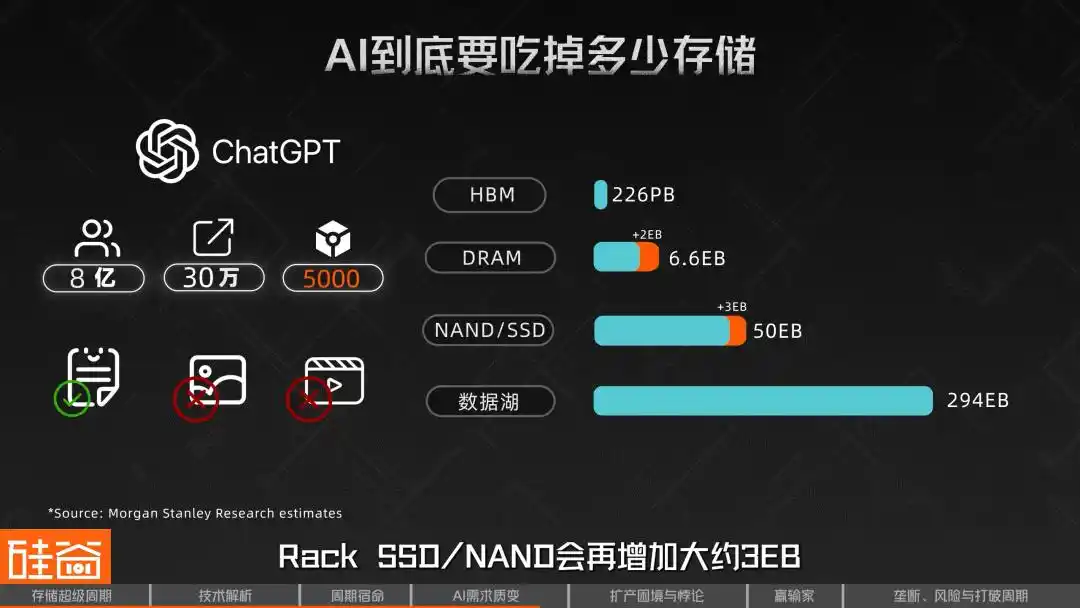

इसके अलावा, यह गणना लंबाई के संदर्भ पर बहुत संवेदनशील है। मॉर्गन स्टैनले के संवेदनशीलता विश्लेषण के अनुसार, यदि प्रति इनपुट 2000 टोकन को बढ़ाकर 5000 टोकन कर दिया जाए, तो अन्य सभी शर्तें समान रहते हुए, प्रत्येक मॉडल की DRAM आवश्यकता में लगभग 2 EB की वृद्धि होगी और Rack SSD/NAND में लगभग 3 EB की वृद्धि होगी। अर्थात, जैसे-जैसे लंबे संदर्भ और लंबी सोच की श्रृंखला सामान्य होती जा रही हैं, स्टोरेज पर दबाव तेजी से बढ़ता जा रहा है।

SemiAnalysis इसे "मेमोरी पार्किंसन का नियम" कहता है: हर बार HBM क्षमता बढ़ने पर, डेवलपर्स तुरंत बड़े मॉडल बनाने लगते हैं ताकि वह स्थान भर जाए। पहले मॉडल को संपीड़ित करने के लिए जिन तकनीकों का उपयोग किया जाता था, उन्हें नए स्थान के साथ तुरंत ढीला कर दिया जाता है, जब तक कि फिर से दीवार से टकरा न जाए, जिसका मतलब है: स्टोरेज हमेशा अगली सीमा होगी।

इसीलिए उद्योग में कुछ आवाजें यह मानती हैं कि स्टोरेज चिप निर्माता, बड़े भाषा मॉडल के टोकन के वृद्धि से होने वाली मांग को सामूहिक रूप से कम आंक रहे हैं।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

पिछले चक्र केवल एक और आधा से दो साल का हो सकता था, लेकिन इस चक्र की अवधि लंबे समय तक रह सकती है, या जब एक चक्रीय उद्योग एक संरचनात्मक वृद्धि वाले उद्योग में बदल जाता है, तो यह एक चक्र नहीं रहता।

और इस चक्र का दूसरा निर्णायक कारक, उत्पादन क्षमता में आपूर्ति विस्तार है, सवाल यह है कि विस्तार इतना चुनौतीपूर्ण क्यों है?

05 जितना उत्पादन बढ़ाएं, उतनी ही कमी: HBM-DRAM की समस्या और रणनीति

इस सुपर साइकिल को समझने का एक मुख्य कुंजी एक ऐसी घटना को समझना है जो दिखने में विरोधाभासी है: HBM का बड़े पैमाने पर उत्पादन बढ़ाने से DRAM की कमी में आराम नहीं मिला, बल्कि यह और बढ़ गई।

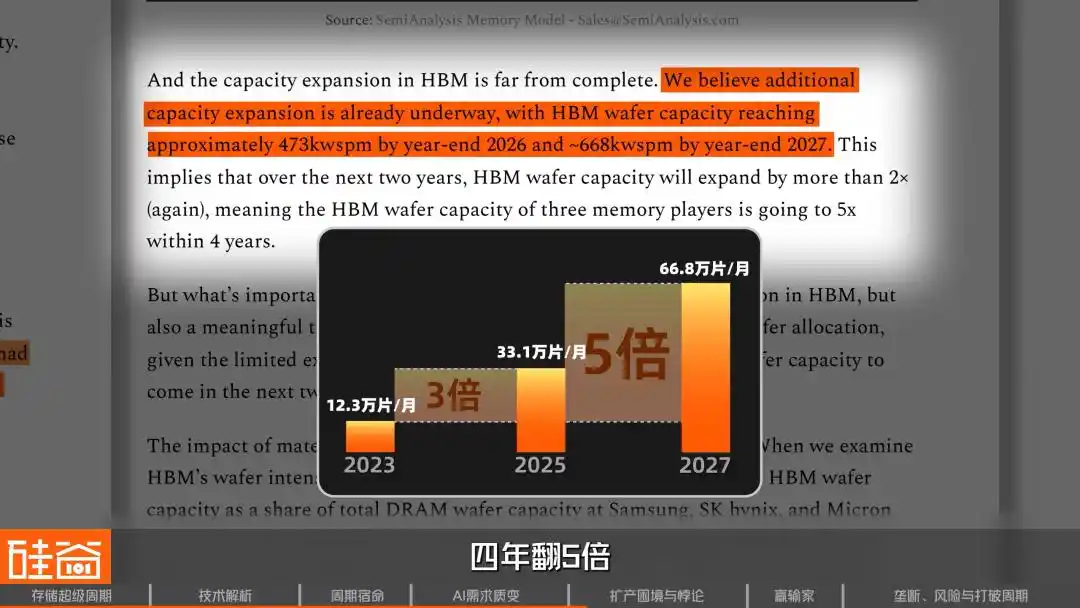

SemiAnalysis के ट्रैकिंग डेटा के अनुसार, 2023 के अंत तक, तीन प्रमुख स्टोरेज निर्माताओं द्वारा HBM के लिए आवंटित वेफर क्षमता लगभग 123,000 वेफर/महीना थी। 2025 के अंत तक यह बढ़कर 331,000 वेफर/महीना हो गई, जो दो वर्षों में लगभग तीन गुना हो गई। 2027 के अंत तक इसे 668,000 वेफर/महीना तक पहुँचने का अनुमान है, जो चार वर्षों में पाँच गुना हो जाएगा।

इतना तेजी से विस्तार होने के बावजूद, DRAM अभी भी कमी में क्यों है? मुख्य कारण यह है कि HBM बनाने के लिए बहुत सारी सामान्य DRAM की उत्पादन क्षमता का उपयोग होता है, और यह बहुत कम दक्षता के साथ होता है।

HBM एक अत्यधिक वेफर उपभोगी आर्किटेक्चर है। HBM3E के 12-लेयर स्टैक के लिए उपयोग किए जाने वाले एक वेफर का बिट आउटपुट (अर्थात् उत्पादित स्टोरेज क्षमता) सामान्य DRAM वेफर की लगभग एक-तिहाई होती है, और HBM4 पर, यह अनुपात चौथाई तक और खराब हो सकता है।

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

पारंपरिक DRAM की तुलना में, HBM के उत्पादन के लिए हमारे एक ही वेफर पर उत्पादन केवल सामान्य DRAM का 1/3 होता है।

इसका अर्थ है कि निर्माता जितना अतिरिक्त 1 जीबी HBM उत्पादित करता है, उतना ही 3-4 जीबी सामान्य DRAM उत्पादित करने का अवसर बाजार को खो जाता है।

क्यों इतनी कम दक्षता? क्योंकि HBM का निर्माण सामान्य DRAM की तुलना में बहुत अधिक जटिल है, जैसे TSV (सिलिकॉन थ्रू-सिलिकॉन वियोज), वेफर पतला करना, पीछे की ओर से प्रक्रिया, इन सभी चरणों से अतिरिक्त उत्पादन दक्षता का नुकसान होता है। 8 या 12 स्तरों के स्टैक करते समय, अगर केवल एक die (डाई) खराब है, तो पूरा stack (स्टैक) बर्बाद हो सकता है।

इन सभी समस्याओं के जोड़ने से, HBM एक "विपरीत स्केलिंग" उत्पाद बन गया है, जितना अधिक इसे बनाया जाता है, उतना ही अधिक उत्पादन क्षमता का उपयोग होता है।

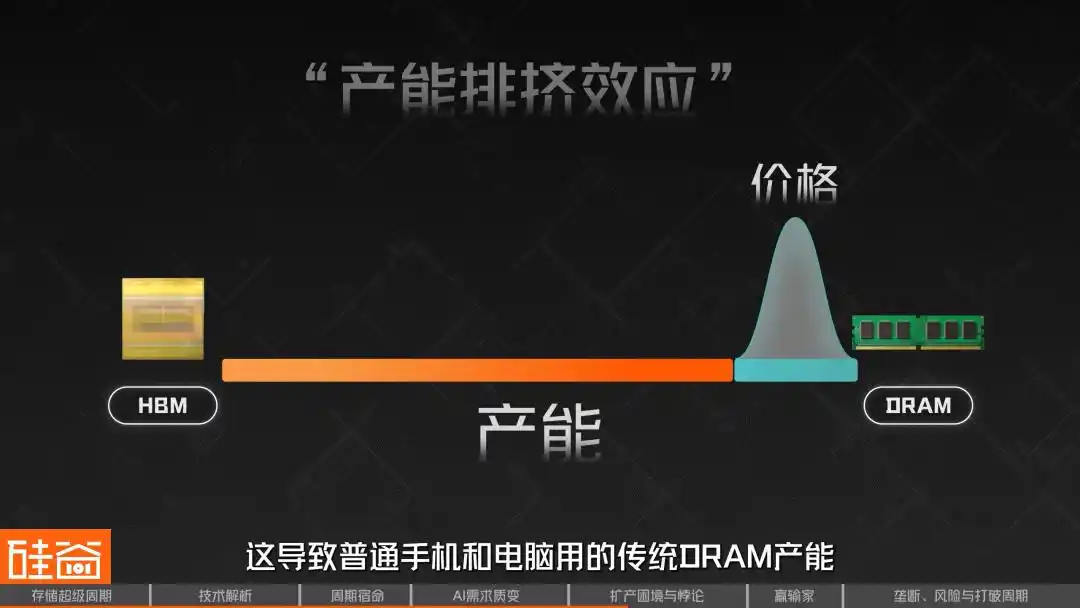

इससे “HBM-DRAM का संकट” उत्पन्न हुआ, जिसे उद्योग में “उत्पादन विस вытеснение” के नाम से जाना जाता है। चूंकि HBM का लाभांश अधिक है और इसे AI के विशालकाय द्वारा पहले से ही आरक्षित कर लिया गया है, इसलिए निर्माता अपनी सीमित वेफर्स को HBM उत्पादन लाइन में प्राथमिकता देते हैं। इससे सामान्य मोबाइल और कंप्यूटर में उपयोग होने वाली पारंपरिक DRAM की उत्पादन क्षमता गंभीर रूप से संकुचित हो गई, जिससे कीमतों में प्रतिक्रियात्मक तीव्र वृद्धि हुई।

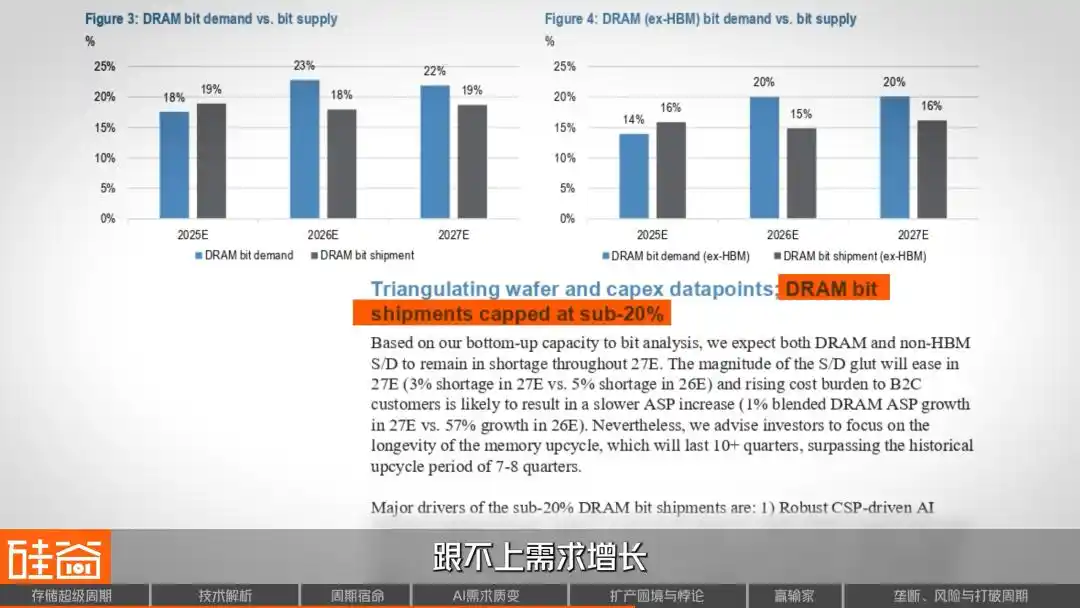

J.P. Morgan की रिपोर्ट में उल्लिखित आपूर्ति-मांग मॉडल भी इसी निष्कर्ष पर पहुंचता है: भविष्य के दो वर्षों में DRAM की आपूर्ति में 20% से कम की वृद्धि होगी, जो मांग की वृद्धि के साथ नहीं बढ़ पाएगी।

इसलिए, एक और अजीब घटना सामने आई: हालांकि सामान्य DRAM उत्पादन प्रक्रिया HBM की तुलना में सरल है, लेकिन उत्पादन क्षमता के प्रतिबंध और मूल्यों में तेजी से वृद्धि के कारण, 2025 की चौथी तिमाही तक, इसका लाभमार्जिन HBM के बराबर या उससे अधिक हो गया। क्योंकि HBM के अधिकांश मूल्य लंबे समय तक के अनुबंधों द्वारा स्थिर हैं, जबकि सामान्य DRAM की स्पॉट कीमतें आपूर्ति-मांग की तनावपूर्ण स्थिति को तुरंत प्रतिबिंबित कर सकती हैं। इससे निर्माताओं के सामने एक कठिनाई उत्पन्न होती है: क्या वे HBM के उत्पादन में जारी वृद्धि करें, या समान लाभदायक सामान्य DRAM के लिए कुछ उत्पादन क्षमता बना रखें?

06 विस्तार की तीन बड़ी बाधाएं: सफ़ेद कक्षों की कमी, उपकरण निर्माताओं की सावधानी और प्रक्रिया घर्षण

मांग की ओर से तो पागलपन पहले से ही काफी है, और आपूर्ति की ओर से सीमाएं और भी दमघोंटू हैं।

पहली बाधा: सफ़ेद कक्ष जैसे उत्पादन संसाधनों की कमी। चिप उत्पादन के लिए सफ़ेद कक्ष की आवश्यकता होती है, लेकिन महामारी के बाद, उत्पादन चक्र के निम्न बिंदु के कारण, स्टोरेज निर्माता एक साथ सावधानी बरत रहे हैं और निवेश में कमी आई है, जिससे 2025 और 2026 में सफ़ेद कक्षों की गंभीर कमी होगी।

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

चूंकि चिप उत्पादन के लिए पर्यावरण की आवश्यकताएं बहुत अधिक हैं, इसलिए हम अधिक चिंतित हैं कि क्लीन रूम (शुद्ध कक्ष) पर्याप्त हैं या नहीं, और बिजली पर्याप्त है या नहीं। क्योंकि हम संभवतः पर्याप्त चिप बना सकते हैं, लेकिन उन्हें संचालित करने के लिए पर्याप्त बिजली नहीं हो सकती।

SemiAnalysis के ट्रैकिंग के अनुसार, 2026 में सभी नए वेफर क्षमता में से लगभग सभी केंद्रित होंगे तीन संयंत्रों पर: सैमसंग के P4, SK हाइलेक्स के M15X, और माइक्रॉन के A3। और M15X और A3 मुख्य रूप से HBM के लिए हैं, और सामान्य DRAM पर बहुत सीमित योगदान देते हैं।

वास्तविक रूप से महत्वपूर्ण नयी उत्पादन क्षमता क्या है? एसके हाइलिस का योंगइन संयंत्र सबसे जल्दी फरवरी 2027 तक ही ऑनलाइन होगा; माइक्रॉन का आइडाहो संयंत्र 2027 के मध्य की ओर लक्षित है। अर्थात, अगले एक से अधिक वर्षों तक, आपूर्ति पक्ष में लगभग कोई वृद्धि नहीं होगी।

दूसरी बाधा: ऊपरी उपकरण निर्माता उत्पादन नहीं बढ़ाना चाहते।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

बहुत से उपकरण निर्माता, जैसे कि जापान के कई आपूर्तिकर्ता, जिनमें एक बड़ा नाम टोक्यो इलेक्ट्रॉन है, अपनी उत्पादन क्षमता बढ़ाने के लिए अपने आप को तैयार नहीं करते, बहुत सावधान हैं। क्योंकि पिछले कई दशकों में, इसने कई चक्रों से गुज़रा है, और अभी उत्पादन क्षमता बढ़ाने में कई साल लगेंगे, और जब उत्पादन क्षमता बढ़ेगी, तो संभवतः उस समय AI चक्र पहले ही समाप्त हो चुका होगा। इसलिए, यह 500 रुपये कमाने के बजाय 100 रुपये कमाने को पसंद करता है, और छोटी सी जिंदगी भी बहुत अच्छी लगती है।

चित्र स्रोत: TEL

यह एक शास्त्रीय "बारल का प्रभाव" है, भले ही स्टोरेज निर्माता के पास उत्पादन बढ़ाने के लिए पैसा और दृढ़ संकल्प हो, लेकिन ऊपरी उपकरणों की आपूर्ति की सीमा, उत्पादन क्षमता के शुरू होने की गति को काफी धीमा कर देगी।

तीसरा बाधा: उन्नत नोड पर स्वयं के स्थानांतरण की घर्षण। चिप उत्पादन क्षमता सीमित होने की स्थिति में मेमोरी बिट्स का अधिकतम उत्पादन करने के लिए, तीनों निर्माता 1b (वर्तमान में सबसे उन्नत बड़े पैमाने पर उत्पादन नोड) और 1c (जल्द ही बड़े पैमाने पर उत्पादन में प्रवेश करने वाला अगली पीढ़ी का नोड) उन्नत नोड पर स्थानांतरण को तेज कर रहे हैं, क्योंकि जितना उन्नत प्रक्रिया होगा, उतना ही सूक्ष्म सर्किट एट्च किया जा सकता है, और एक ही आकार के वेफर पर 1c नोड से 1b की तुलना में अधिक स्टोरेज डाइ प्राप्त किए जा सकते हैं।

लेकिन इस उत्पादन लाइन के स्थानांतरण की प्रक्रिया में, मशीनों को बंद करके कई सप्ताह या यहां तक कि कई महीनों तक पुनः कैलिब्रेट और स्थापित करना पड़ता है, जिससे कुछ क्वार्टरों तक उत्पादन दर में उतार-चढ़ाव और उत्पादन क्षमता का नुकसान होता है। 2026 में, जब AI की मांग में विस्फोट होने वाला है, तो यह थोड़ा दूर का समाधान है।

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

शुरू में क्षमता बढ़ाने का फैसला करने से लेकर एक Fab (अर्धचालक उत्पादन सुविधा) बनाने और फिर बैक-एंड में DRAM या NAND चिप बनाने तक, इसमें तीन साल का समय लगता है। इसी दौरान HBM जैसा कठिन चिप उत्पादन आया, जैसा कि मैंने पहले उल्लेख किया, HBM की क्षमता पारंपरिक DRAM की तुलना में केवल 1/3 है। मैं मूल रूप से दो से तीन साल का इंतजार कर रहा था कि क्षमता बढ़े, लेकिन अब मुझे अपने आउटपुट में 1/3 की कमी करनी पड़ रही है, इसलिए इस चक्र के तहत आपूर्ति-मांग अभी भी तनावपूर्ण है।

सफ़ेद कमरे जैसे उत्पादन संसाधनों की कमी, उपकरण निर्माताओं द्वारा उत्पादन विस्तार न करना, और उन्नत नोड पर स्थानांतरण की स्वयं की घर्षण—ये तीन सीमाएँ एक साथ जुड़कर यह कारण बनती हैं कि भले ही सभी जानते हों कि स्टोरेज चिप्स तेजी से बढ़ रही हैं, फिर भी आपूर्ति पक्ष के पास कोई विकल्प नहीं है।

07 श्रृंखला लाभ का पुनर्वितरण: कौन उत्सव में है, कौन सर्दियों में है

स्टोरेज चिप की कीमतों में तेजी से वृद्धि, निश्चित रूप से बिना किसी लागत के नहीं हुई है, यह पूरी इलेक्ट्रॉनिक श्रृंखला के लाभ को पुनर्वितरित कर रही है।

इस लाभ श्रृंखला के सबसे बड़े विजेता की बात करें, दक्षिण कोरियाई दो बड़े खिलाड़ियों के आकाशस्पर्शी लाभ के अलावा, चीन के स्टोरेज निर्माता भी उड़ान भर रहे हैं। Baiwei Storage की 2025 में लाभ में 427% से 520% तक की वृद्धि की उम्मीद है, और Demingli की वृद्धि 85% से 128% तक की अपेक्षित है।

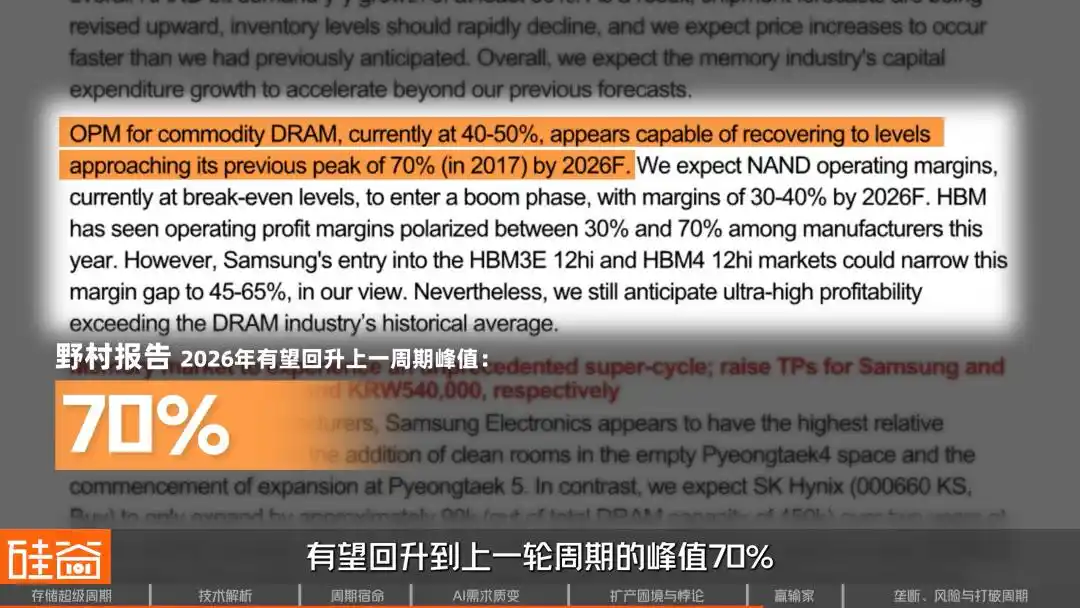

उद्योग के लाभमार्जिन के संदर्भ में, नोमुरा के अनुसार, 2026 वित्तीय वर्ष तक सामान्य DRAM निर्माताओं का लाभमार्जिन पिछले चक्र के शीर्ष स्तर 70% तक वापस आ सकता है। जेपी मॉर्गन और अधिक आक्रामक है, जिसके अनुसार 2027 तक संचालन लाभमार्जिन 80% से अधिक हो सकता है, और यह पिछले चक्र के शीर्ष स्तर से भी अधिक हो सकता है।

इस श्रृंखला पर हानि उठाने वाले हार्डवेयर निर्माता हैं। मॉर्गन स्टैनले ने अनुमान लगाया है कि स्टोरेज चिप की कीमत में हर 10% की वृद्धि से हार्डवेयर OEM की ग्रॉस मार्जिन 45 से 150 बेसिस पॉइंट तक घट जाती है।

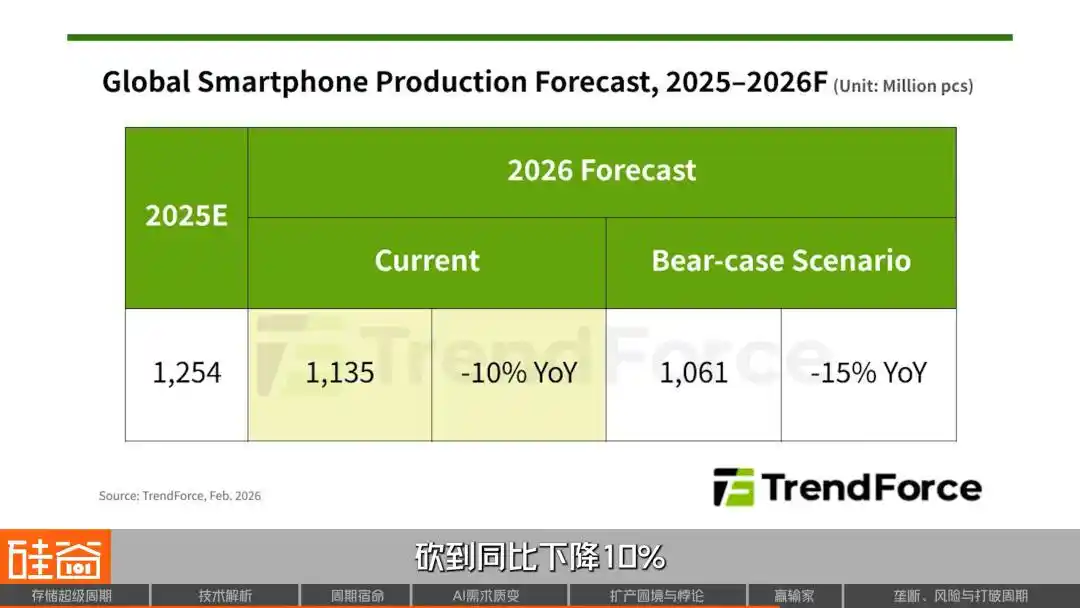

मोबाइल बाजार सबसे पहले प्रभावित हुआ, जिसमें शाओमी और ओप्पो के वितरण अनुमान में 20% से अधिक की कमी की गई है, और वीवो में लगभग 15% की कमी की गई है। TrendForce ने 2026 के लिए वैश्विक स्मार्टफोन उत्पादन के कुल अनुमान को 10% कम कर दिया है। मेइज़ु ने लागत सहन न कर पाने के कारण मेइज़ु 22एयर के लॉन्च की योजना रद्द कर दी है। Nothing के सीईओ पेई यू ने सोशल मीडिया पर कहा: छोटी कंपनियों को अन्य रास्ते खोजने पड़ते हैं।

PC बाजार में भी स्थिति खराब है, लेनोवो ने कुछ मॉडलों की कीमत 500 से 1500 युआन तक बढ़ा दी है, जबकि डेल और ह्प ने स्पष्ट रूप से कीमत बढ़ाने की घोषणा कर दी है; इस वृद्धि का मुख्य कारण स्टोरेज लागत में वृद्धि है। डेल के COO क्लार्क ने सीधे कहा कि "उन्होंने कभी इतनी तेजी से लागत में वृद्धि नहीं देखी है", और ह्प के सीईओ ने "उत्पादों में मेमोरी के उपयोग को कम करने" पर विचार करने की बात कही है।

ऑटोमोबाइल उद्योग भी बच नहीं पाया, लियांग ऑटो के सप्लाई चेन वाइस प्रेसिडेंट ने खुले तौर पर चेतावनी दी कि 2026 तक कार-ग्रेड स्टोरेज की पूर्ति 50% से कम हो सकती है। नियो के ली बिन ने कहा कि "इस साल का सबसे बड़ा लागत दबाव मेमोरी है।" लेई जून ने लाइव स्ट्रीम में स्वीकार किया कि "केवल कार-उपयोग की मेमोरी पर ही लागत में हजारों युआन की वृद्धि होगी।"

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

PC और मोबाइल निर्माता अब हमारे पास हैं, भले ही उनके नाम कितने भी प्रसिद्ध हों, उनकी कीमत निर्धारण की क्षमता (pricing influence) इतनी अधिक नहीं है, क्योंकि हमारे लिए उनका मार्जिन (profit) क्लाउड फर्मों की तुलना में कम होता है। उदाहरण के लिए, किसी भारतीय ऑटोमेकर के बारे में हमें हाल ही में सुना गया कि उसने मेमोरी की कमी के कारण पीछे की सीटों पर एंटरटेनमेंट सिस्टम (entertainment system) को हटा दिया है।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

मोबाइल और पीसी इस साल कम से कम 5 प्रतिशत गिरेंगे, शायद उससे भी अधिक, लेकिन कोई इस बात को लेकर परवाह नहीं करेगा। क्योंकि उन तीनों (विशालकाय) में, खासकर माइक्रोन, यह कह रहा है कि मैं अब इस चीज़ को नहीं कर रहा हूँ, यह बाजार 0 हो जाए तो भी कोई फर्क नहीं पड़ता।

और मांग के दूसरे छोर पर, क्लाउड प्रोवाइडर्स (माइक्रोसॉफ्ट, गूगल, एमएज़ॉन एडब्ल्यूएस) अद्भुत रूप से कीमत के प्रति असंवेदनशील दिखाई दे रहे हैं।

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

अब क्लाउड प्रोवाइडर्स की सीमांत लागत (marginal cost) और उनका सॉफ्टवेयर 0 है। उनका पैसा और कथा दोनों स्टॉक प्राइस से जुड़े हुए हैं, इसलिए वे अत्यधिक price insensitive (मूल्य-असंवेदनशील) हैं, यानी उन्हें यह बहुत कम फर्क पड़ता है कि यह मेमोरी कितनी महंगी है।

क्लाउड फर्मों के लिए, भले ही मोबाइल और पीसी बाजार शून्य हो जाए, स्टोरेज फर्म्स को कोई फर्क नहीं पड़ता, क्योंकि एआई डेटासेंटर का भविष्य बहुत आकर्षक है। इसलिए अंतिम प्रश्न यह है कि यह सुपर साइकिल अभी तक कितनी देर तक चलेगी? क्या इस बार वाकई में कुछ अलग है?

08 2026: अगला क्या होगा?

अभी, पूरी स्टोरेज श्रृंखला की प्रतिस्पर्धा का ढांचा अभी भी स्थिर है। HBM वर्तमान में लगभग "6:2:2" का ढांचा है, जिसमें SK हाइलेस बड़ा हिस्सा रखता है, जबकि सैमसंग और माइक्रॉन अपने-अपने बाजार हिस्से रखते हैं। बेशक, कुछ निवेशकों का मानना है कि इस समय, जब आपूर्ति मांग की तुलना में काफी कम है, तो यह बहस करना कि किसका हिस्सा अधिक है, वास्तव में कोई महत्वपूर्ण बात नहीं है।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

क्योंकि इन तीनों बड़े निर्माताओं की उत्पादन क्षमता सभी सीमित है, इसलिए किसका बाजार हिस्सा अधिक होगा, यह केवल इस बात पर निर्भर करता है कि कौन अपनी उत्पादन क्षमता बढ़ा सकता है—जो भी क्षमता बढ़ा सके, वही बेच पाएगा, और जिसके पास अधिक आपूर्ति होगी, वही बाजार हिस्सा प्राप्त करेगा। लेकिन यह मामला इस बात से कम संबंधित है कि किसकी तकनीक बेहतर है, क्योंकि वर्तमान में एक ऐसा बाजार है जहाँ आपूर्ति मांग की तुलना में काफी कम है। इसलिए, इस समय बाजार हिस्से पर चर्चा करना, जैसे कि Hynix का बाजार हिस्सा 50% है और यह अन्य दोनों से अधिक है, कोई मतलब नहीं रखता, क्योंकि इन तीनों में से कोई भी अपनी उत्पादन क्षमता बढ़ा नहीं पा रहा है।

इसलिए वास्तविकता यह है कि स्टोरेज ट्रायो के पास अब कोई भी उत्पाद नहीं बचा है, जो कोई भी थोड़ा और उत्पादन क्षमता निकाल सकता है, वही थोड़ा और फायदा उठाएगा। हालाँकि, दिलचस्प बात यह है कि स्टोरेज बड़े कंपनियाँ संभवतः “एकाधिकार” की तलाश नहीं कर रही हैं।

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

मुझे लगता है कि कोई भी स्टोरेज प्लेयर अकेले बाजार पर कब्जा करना नहीं चाहता, सैमसंग भी मोनोपॉली से डरता है, और हमारे ग्राहक भी हमसे मोनोपॉली नहीं चाहते। जब आपके पास कमी होती है, तो जैसा कि अभी है—ग्राहक किसी भी मेमोरी सप्लायर को 100% मार्केट शेयर दे देते हैं—यह स्टोरेज प्लेयर्स के लिए बहुत बड़ा दबाव है। इसलिए, मोनोपॉली को तोड़ना ही वह बात है जिसे हम स्टोरेज प्लेयर्स अधिक पसंद करते हैं।

लोग आमतौर पर मोनोपोली को उच्च प्रीमियम के बराबर मानते हैं, लेकिन इस तरह के उच्च चक्रीय उतार-चढ़ाव वाले क्षेत्र में, 100% बाजार हिस्सा का मतलब 100% मांग का जोखिम है, जिससे ग्राहक ऑर्डर कटौती करने पर बहुत असहाय हो जाते हैं, इसलिए स्टोरेज निर्माता वास्तव में तीन प्रतियोगियों के संतुलन को बनाए रखना चाहते हैं।

तो, इस चक्र का अंत तक कितना समय तक चलेगा?

कैंडिस हू

सैमसंग स्टोरेज प्रोडक्ट्स मार्केटिंग मैनेजर

2026 तक 100% बिक जाएगा, और आपूर्ति और मांग के बीच 30% या यहां तक कि 50% का अंतर होगा। 2027 में भी कमी रहेगी, शायद 2028 तक ही वास्तविक सुधार होगा, इसलिए अगले दो से तीन वर्षों के लिए कमी की स्थिति रहेगी।

इसी समय, मांग की ओर से किसी भी मंदी का संकेत नहीं दिख रहा है। आगे, AI निष्कर्षण और एजेंट्स के विस्फोट के साथ-साथ उसके बाद रोबोट्स और भौतिक AI की मांग, स्टोरेज की थ्रूपुट और क्षमता की मांग को घातीय रूप से बढ़ाएगी।

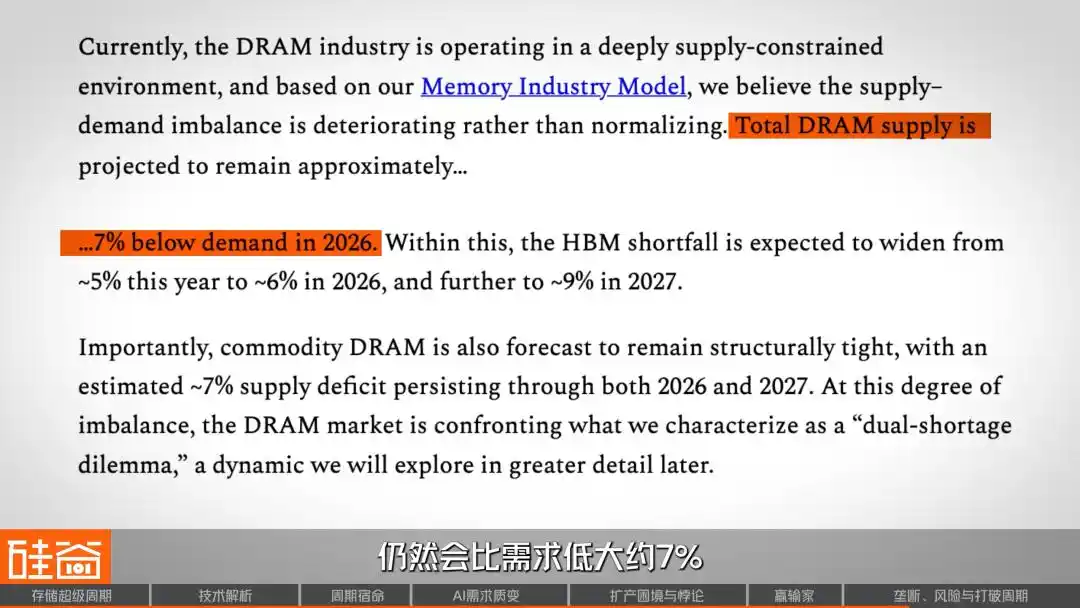

सेमीएनालिसिस का मानना है कि 2026 तक कुल DRAM आपूर्ति अभी भी मांग से लगभग 7% कम रहेगी। HBM पर, 2027 तक आपूर्ति-मांग का अंतर और बढ़ता रहेगा। नई आपूर्ति के मामले में, वास्तविक रूप से महत्वपूर्ण क्षमता 2027 के दूसरे छमाही तक ही धीरे-धीरे उपलब्ध होने लगेगी। अगर नोमुरा सेक्युरिटीज के अनुसार, तो वास्तविक उत्पादन में वृद्धि 2028 तक प्रतीक्षा करनी पड़ सकती है।

लेकिन अधिक महत्वपूर्ण बात यह है कि क्या इस उद्योग से अब चक्र समाप्त हो जाएंगे? वॉल स्ट्रीट के दृष्टिकोण से, रॉब ने साक्षात्कार में एक गहरी सोच प्रस्तुत की:

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

इस चक्र को लंबे समय तक चलने की संभावना है, या फिर यह एक चक्रीय उद्योग को एक संरचनात्मक वृद्धि वाले उद्योग में बदल सकता है, जिससे यह अब चक्र नहीं रहेगा। अगर अब उद्योग में एक बड़ा परिवर्तन आता है और यह एक चक्रीय उद्योग से एक अचक्रीय उद्योग में बदल जाता है, और एक संरचनात्मक रूप से स्थिर वृद्धि वाले उद्योग में परिणत होता है, तो पूरे बाजार का इस उद्योग के प्रति दृष्टिकोण में गुणात्मक परिवर्तन हो सकता है।

अगर हम चक्रीय उद्योग की बात करें, तो हम उन्हें 10 गुना का लाभांश अनुपात भी बहुत अधिक मानते हैं, लेकिन अगर यह संरचनात्मक वृद्धि वाला उद्योग बन जाता है और कई वर्षों तक ऐसा रहता है, तो उनका लाभांश अनुपात दोगुना हो सकता है।

अब इस सुपर साइकिल में हम कहाँ हैं?

इस ग्राफ का क्षैतिज अक्ष पिछले पाँच चक्रों के निम्न बिंदुओं को शून्य मानकर समय रेखा दर्शाता है, और ऊर्ध्वाधर अक्ष बाजार के वृद्धि प्रतिशत को दर्शाता है। देखा जा सकता है कि प्रत्येक चक्र चार चरणों से गुजरता है: निराशा, संदेह, आशावाद और उत्साह, और फिर पुनः निराशा में लौटता है। वर्तमान लाल रेखा के अनुसार, हम "आशावाद" के क्षेत्र में पहुँच चुके हैं, और वृद्धि पिछले किसी भी चक्र से कहीं अधिक है।

यह रॉब द्वारा अभी कहे गए बात के अनुरूप है—अगर AI वास्तव में इस चक्र को तोड़ देता है, तो इसका मतलब है कि भले ही लाभ न बढ़े, केवल “चक्रीय स्टॉक” से “विकासशील स्टॉक” के रूप में मूल्यांकन में पुनर्निर्धारण से ही स्टॉक की कीमत दोगुनी हो सकती है। जैसे कोई भी नहीं कहता कि पिछले 20 वर्षों में ऐपल का मोबाइल बेचना एक चक्रीय उद्योग था। अगर स्टोरेज भी इस बिंदु तक पहुँच जाता है, तो यह सेमीकंडक्टर निवेश के पूरे ढांचे में एक परिवर्तन का प्रतीक होगा।

हालांकि, स्टोरेज उद्योग की मांग अनिश्चितता का भी सामना कर सकती है; मांग के पहलू में केवल स्थानीय स्तर के कारक ही नहीं, बल्कि प्रौद्योगिकी स्वयं भी आपूर्ति और मांग के संबंधों को बदल सकती है।

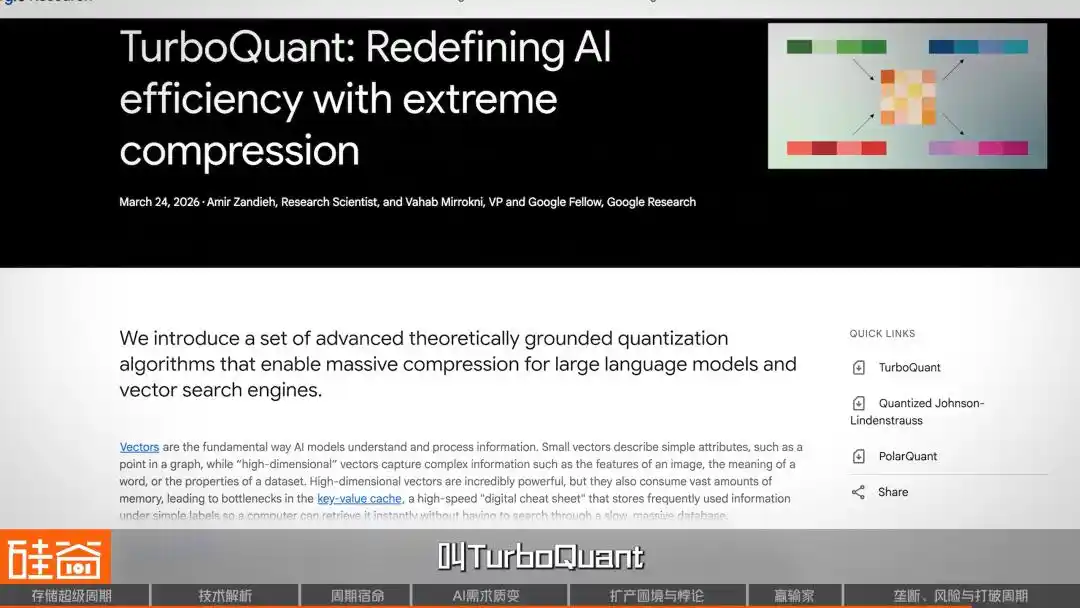

उदाहरण के लिए, मार्च के अंत में, गूगल ने एक नया एल्गोरिथम, टर्बोक्वांट जारी किया, जिसे एक कुशल एआई मेमोरी संपीड़न एल्गोरिथम के रूप में दावा किया गया। जारी होने के बाद, इसने सिलिकॉन वैली टेक समुदाय में तूफान मचा दिया और स्टोरेज सेक्टर में सभी कीमतों में गिरावट का कारण बना।

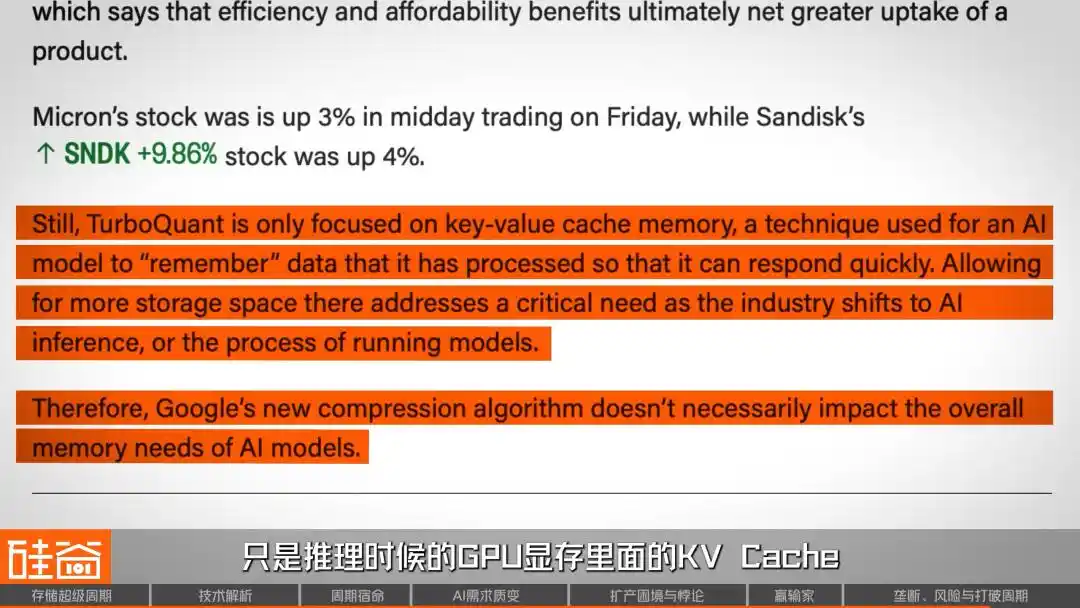

लेकिन जल्द ही, उद्योग में कुछ आवाजें इस बात का विरोध करने लगीं कि यह गिरावट एक भूल थी। सबसे पहले, यह पेपर एक साल पहले प्रकाशित हुआ था और इसमें कुछ शैक्षणिक विवाद भी थे। इसके अलावा, यह एल्गोरिथम अभी तक केवल Gemma, Mistral जैसे छोटे मॉडल पर ही सत्यापित किया गया है, 70B से अधिक मॉडल, MoE आर्किटेक्चर, लाखों token के कॉन्टेक्स्ट जैसे AI मेमोरी की मांग के वास्तविक विस्फोटक स्थितियों में नहीं। साथ ही, कुछ तकनीकी विशेषज्ञों ने कहा कि तकनीकी रूप से, TurboQuant केवल निष्पादन के दौरान GPU मेमोरी में KV Cache को ही संपीड़ित करता है, जो AI मेमोरी की मांग के तीन प्रमुख स्रोतों में से एक है, लेकिन प्रशिक्षण चरण पर पूरी तरह से कोई प्रभाव नहीं पड़ता।

इसलिए, यह पेपर और एल्गोरिदम को विभिन्न तरह से निशाना बनाया गया। लेकिन यह दिलचस्प है: इस विवादास्पद पुराने पेपर के परिणाम से कैपिटल मार्केट में इतना भारी गिरावट क्यों आया? क्या यह खुद कुछ समस्या को दर्शाता है? क्या इसका मतलब है कि मार्केट की स्टोरेज सेक्टर के प्रति भरोसा इतना अत्यधिक कमजोर हो चुका है? याद रखें, इस गिरावट से पहले, सैंडिस्क 2026 के बाद से 200% की वृद्धि हुई है, और माइक्रोन ने 80% से अधिक की वृद्धि की है।

एक शॉर्ट संस्था ने सीधे बताया कि सैंडिस्क का 920 अरब डॉलर के मार्केट कैपिटलाइजेशन के साथ 2026 के लिए केवल 60 अरब डॉलर के अपेक्षित शुद्ध लाभ के साथ मूल्यांकन स्थिर नहीं है। माइक्रोन भी सवालों का सामना कर रहा है: हालांकि इसने अपना सर्वश्रेष्ठ प्रदर्शन किया है, लेकिन 2026 वित्तीय वर्ष के लिए 200 अरब डॉलर का पूंजीगत खर्च 68% बढ़ गया है, जो यह संकेत देता है कि मेमोरी की मांग में लगातार वृद्धि के लिए एक बड़ा जोखिम उठाया जा रहा है।

अंततः, टर्बोक्वांट पेपर केवल एक फ्यूज़ था, वास्तविक बम दो सालों में जमा हुई चरम मूल्यांकन थी, जिसका कोई भी "मांग इतनी अधिक नहीं हो सकती" संकेत भी भागदौड़ को ट्रिगर कर सकता है।

इस तरह की एल्गोरिदम स्तर की प्रगति, जो "सुपर साइकिल" कथा में सबसे कठिन जोखिम हैं, जिन्हें पहले से कीमत नहीं दी जा सकती, रॉब ने भी स्पष्ट रूप से अंतिम जोखिम की चेतावनी दी है।

रॉब ली

न्यूयॉर्क के Amont Partners के प्रबंध साझेदार

स्टोरेज उद्योग के प्रति चिंताएँ तब तक बनी रहेंगी, जब तक यह बात साबित नहीं हो जाती कि यह एक स्थिर रूप से वृद्धि करने वाला, "ऐप्पल जैसा" व्यवसाय बन गया है। पहली चिंता है कि AI फेल हो जाए, तो सब कुछ खत्म हो जाएगा, क्योंकि अभी मुख्य वृद्धि AI से आ रही है; अगर किसी दिन AI काम नहीं करने लगा, और सबको पता चल गया कि AI का कोई उपयोग नहीं है, तो आप जो कुछ भी भविष्य के बारे में कहते हैं, वह सब खाली बातें होंगी, और सब 0 हो जाएगा।

इसलिए, "सुपर साइकिल" के वर्तमान सकारात्मक अनुमान एक मान्यता पर आधारित हैं: AI की मांग वास्तविक और स्थायी है। अगर किसी दिन AI में बुलबुला फट जाता है, तो स्टोरेज उद्योग इससे अलग नहीं रह सकता। यह डैमोक्लीज की तलवार तब तक लटकी रहेगी, जब तक कि उद्योग अपने आप को एक "ऐप्पल-जैसा" स्थिर विकास वाला व्यवसाय साबित नहीं कर देता।

सेमीएनालिसिस इस चक्र को "चालीस साल में एक बार की कमी" के रूप में परिभाषित करता है। लेकिन अधिक मूल्यवान दिशा यह हो सकती है: स्टोरेज चिप उद्योग एक विभाजन पर खड़ा है, जहां या तो यह पिछले चालीस वर्षों की तरह, कीमतों के शिखर के बाद फिर से एक निम्नतम बिंदु में फिसल जाएगा; या फिर, AI की संरचनात्मक मांग के कारण, यह वास्तव में चक्रीय भाग्य को तोड़ देगा और एक सतत वृद्धि वाला उद्योग बन जाएगा।

2026 तक, उत्तर लगभग दूसरे विकल्प की ओर झुक रहा है। तीन प्रमुख स्टोरेज निर्माताओं की सभी क्षमता बिक चुकी है, ऊपरी उपकरण आपूर्तिकर्ताओं के ऑर्डर 2027 तक बुक हो चुके हैं, ग्राहक पहले से ही प्रीपेमेंट दे रहे हैं और कानूनी रूप से बाध्यकारी लंबी अवधि के अनुबंध कर रहे हैं, और यहां तक कि एक जापानी कंपनी, जो टॉयलेट बनाती है, भी इसके कारण अपनी किस्मत बदल चुकी है।

लेकिन इतिहास में कभी “यह बार अलग है” के प्रति उपहास की कमी नहीं रही है। एकमात्र निश्चित बात यह है: चाहे इस बार चक्र को तोड़ पाया जाए या नहीं, इसने वैश्विक प्रौद्योगिकी उद्योग के शक्ति मानचित्र को अपरिवर्तनीय रूप से पुनर्गठित कर दिया है। स्टोरेज चिप्स के इस भूखे खेल में, जो आपूर्ति पर कब्जा करता है, वही AI युग की बातचीत पर कब्जा करता है।