लेखक: a16z New Media

Compiled by: Shenchao TechFlow

शेनचाओ का परिचय: a16z की हालिया चार्ट साप्ताहिक रिपोर्ट ने एक मुख्य तर्क को बड़ी मात्रा में डेटा के साथ विघटित किया है: प्रौद्योगिकी क्षेत्र की वैश्विक अर्थव्यवस्था पर शक्ति अभी भी तेजी से बढ़ रही है। वैश्विक बाजार मूल्य में शीर्ष दस कंपनियाँ G7 (अमेरिका को छोड़कर) के GDP के योग से अधिक हैं, और AI पिछली बार रेलवे द्वारा आधुनिक व्यवसाय संरचना के निर्माण की तरह, संगठनात्मक रूप को फिर से आकार दे सकता है। इसके अलावा, स्थिर मुद्राएँ अब केवल हस्तांतरण के साधन नहीं, बल्कि वास्तविक भुगतान के परिदृश्यों में परिवर्तित हो रही हैं, और अमेरिकी युवाओं का पारंपरिक मीडिया पर विश्वास ऐतिहासिक स्तर पर गिर चुका है।

सॉफ्टवेयर ने दुनिया को निगल लिया

हमारे पास निश्चित रूप से एक पक्षपात है, लेकिन वैश्विक अर्थव्यवस्था के लिए प्रौद्योगिकी का महत्व वास्तव में अतिशयोक्ति से भी अधिक नहीं हो सकता।

आप यह भी कह सकते हैं कि सॉफ्टवेयर ने वास्तव में दुनिया को खा लिया है:

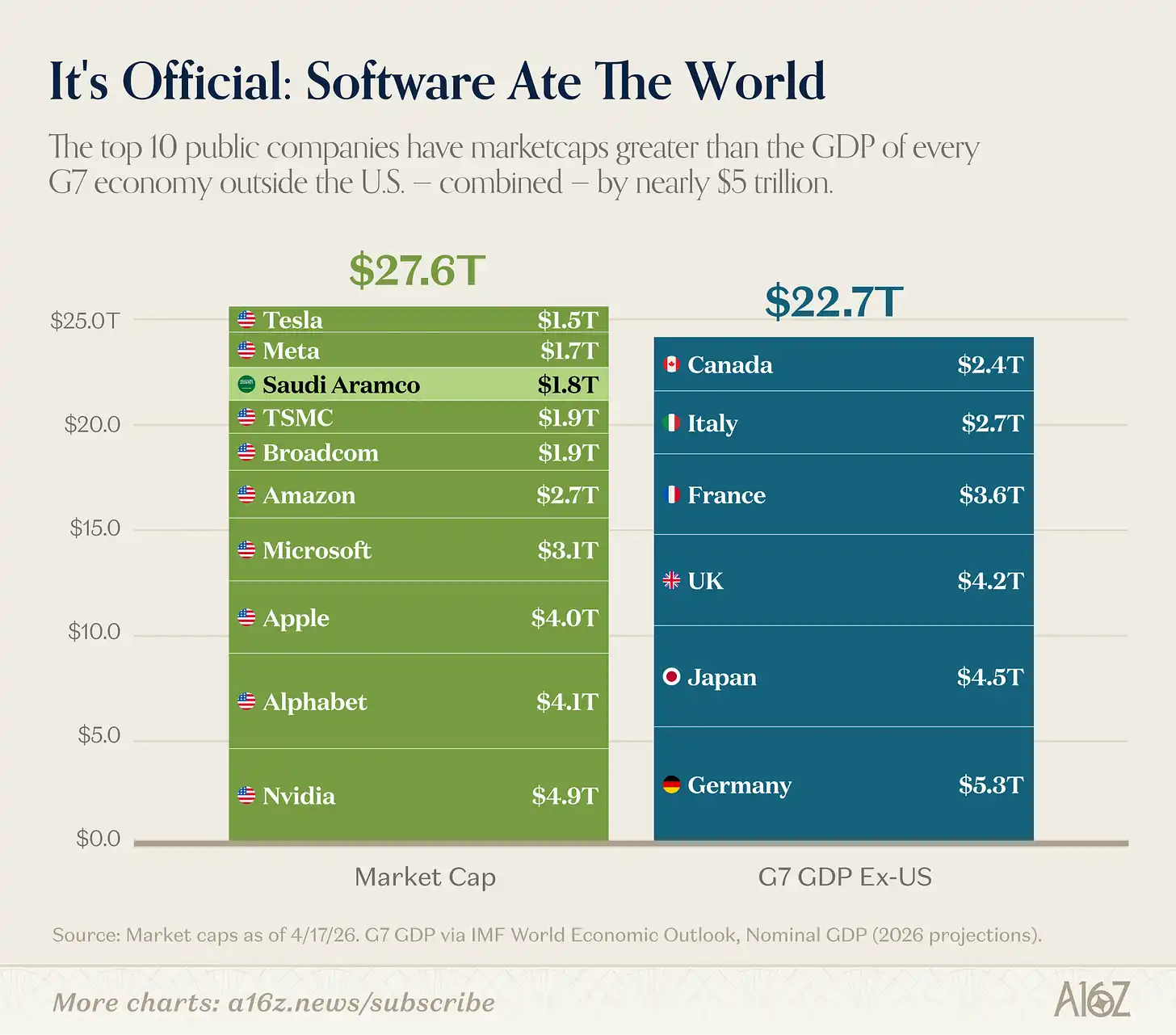

Caption: वैश्विक बाजार मूल्य के शीर्ष 10 कंपनियाँ बनाम G7 (अमेरिका के अलावा) देशों का सकल घरेलू उत्पाद

दुनिया की शीर्ष 10 कंपनियों का कुल बाजार मूल्य, G7 (अमेरिका को छोड़कर) के सभी देशों के संयुक्त GDP से अधिक है। भले ही हम सऊदी अरमको को हटा दें, जिसे कोई भी 'टेक कंपनी' नहीं मानता, निष्कर्ष वही रहता है। (हालाँकि, सऊदी अरमको वास्तव में सैन फ्रांसिस्को में स्थापित किया गया था!) [^1]

एक न्यायसंगत बयान के रूप में, टॉप दस कंपनियाँ अधिक रूप से 'टेक्नोलॉजी + सेमीकंडक्टर (और वर्गीकृत नहीं किए जा सकने वाले टेस्ला और ऐपल के साथ)' लगती हैं, न कि केवल सॉफ्टवेयर कंपनियाँ। लेकिन निष्कर्ष वही रहता है: टेक्नोलॉजी केवल एक बड़ा व्यवसाय नहीं है, यह सबसे बड़ा व्यवसाय है।

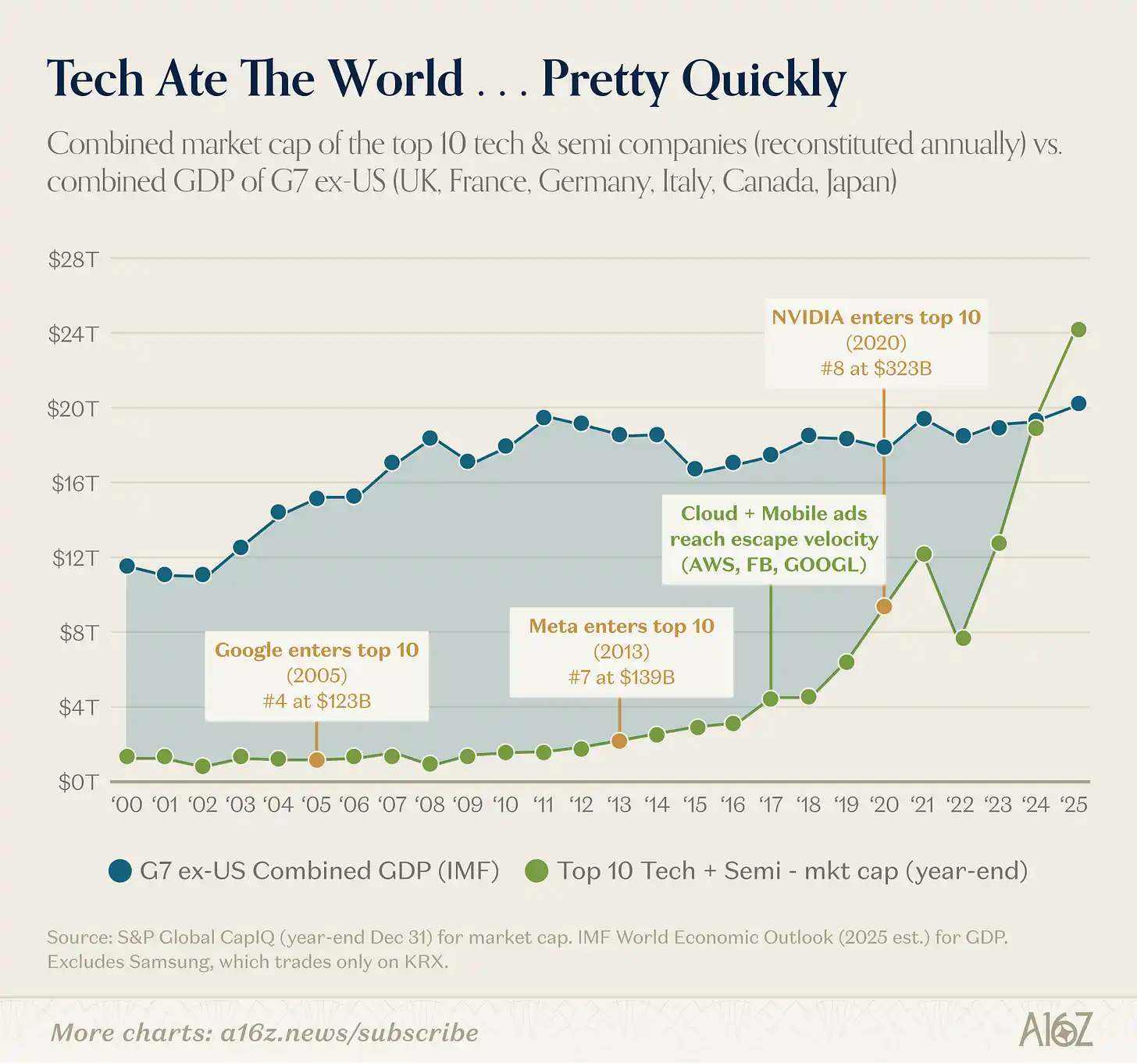

और प्रौद्योगिकी का वैश्विक अधिग्रहण जल्दी हो गया:

Caption: Top 10 tech companies' market cap vs G7 (excluding US) GDP, time series

2016-2017 तक क्लाउड कंप्यूटिंग के वास्तविक उत्थान तक, टेक कंपनियों के शीर्ष 10 का बाजार मूल्य केवल G7 (अमेरिका को छोड़कर) के सकल घरेलू उत्पाद का एक छोटा हिस्सा था। उसके बाद, केवल दशक से कम समय में, इन कंपनियों का कुल बाजार मूल्य चीन को छोड़कर पूरी दुनिया के सकल घरेलू उत्पाद से अधिक हो गया।

Technology's rise is not just a simple change of winners.

सबसे बड़ी कंपनियाँ 10 साल पहले की तुलना में बहुत बड़ी हैं:

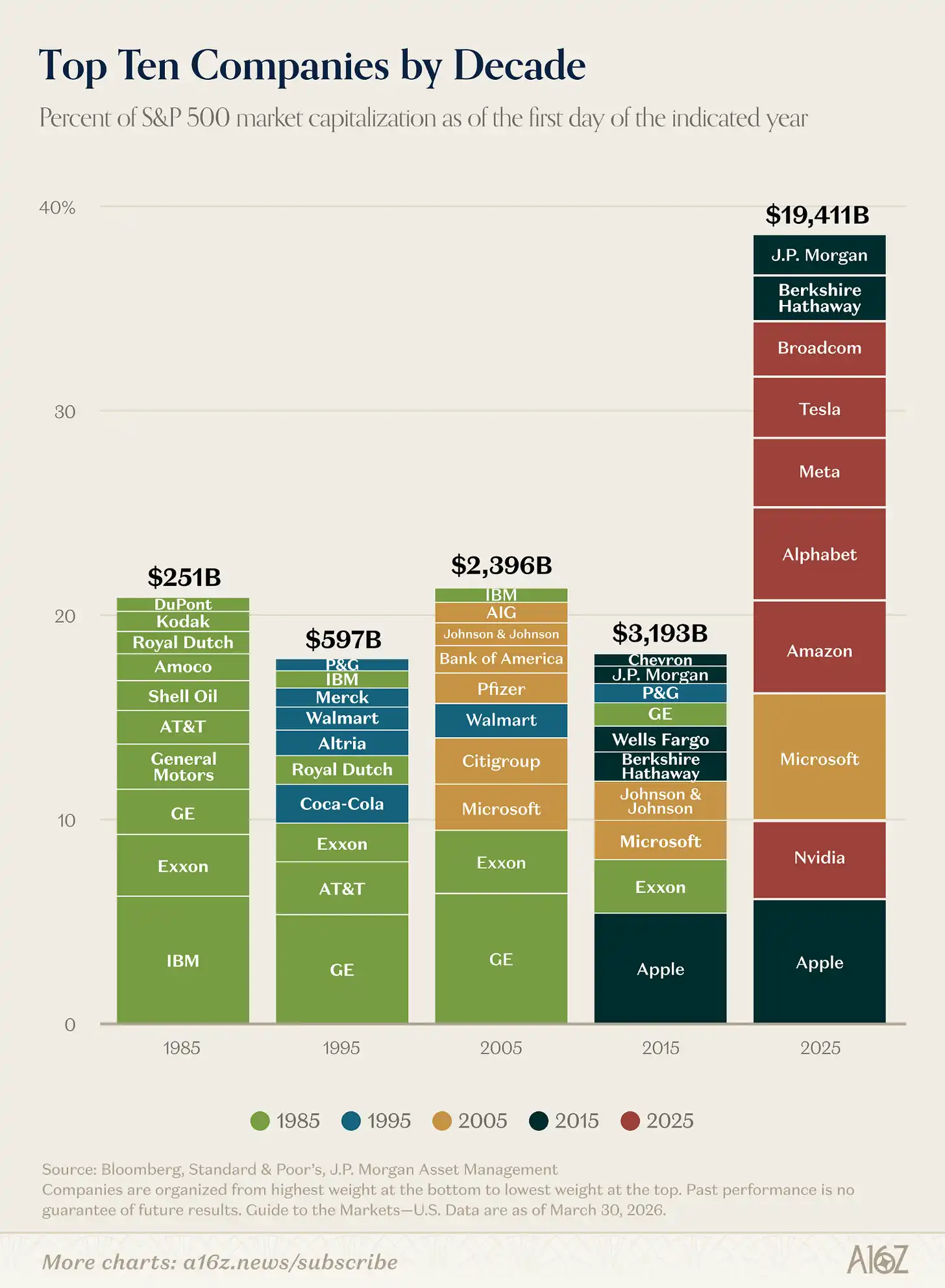

चित्रकथा: S&P 500 के शीर्ष दस कंपनियों के बाजार मूल्य का आकार और हिस्सा

S&P 500 के सबसे बड़े 10 कंपनियों का कुल बाजार पूंजीकरण 2015 की तुलना में लगभग 6 गुना हो गया है, और इंडेक्स के कुल बाजार पूंजीकरण में उनका हिस्सा दोगुना हो गया है।

वास्तव में एक बार «रक्त परिवर्तन» हुआ। पिछले कई दशकों की तुलना में टॉप दस की संरचना में भारी परिवर्तन हुआ। 2025 तक, केवल तीन कंपनियाँ पिछले दशक की जारी रहीं, और केवल एक ही (माइक्रोसॉफ्ट, एक प्रौद्योगिकी कंपनी) पिछले से पहले के दशक से बची।

अगर आप 2015 के निवेशक थे और टेक स्टॉक के मॉडलिंग के लिए उस समय के इंडेक्स में सबसे बड़ी कंपनियों को चुनना चाहते थे, तो आप लगभग 6 गुना कम अपसाइड पोटेंशियल का अनुमान लगाते। टेक ने मूल रूप से «मॉडल को तोड़ दिया» और कंपनियों की सीमा को पुनः परिभाषित किया।

और यह छत लगता है कि ऊपर की ओर बढ़ रही है।

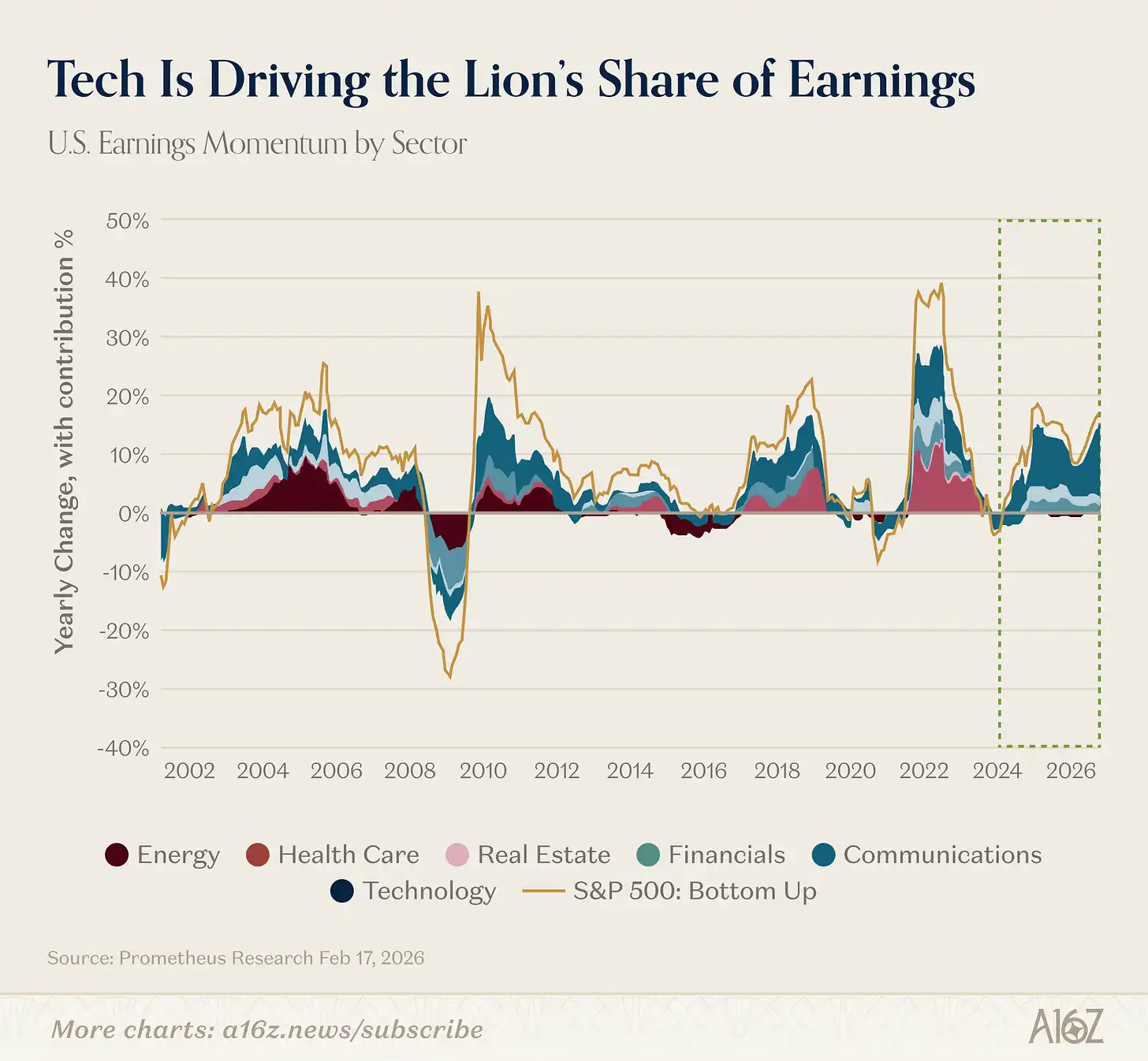

वास्तव में, प्रौद्योगिकी की वैश्विक वृद्धि की कहानी में केंद्रीय भूमिका हाल ही में और भी मजबूत हुई है। पिछले सप्ताह हमने दिखाया था, प्रौद्योगिकी क्षेत्र के लाभ अनुमानों की वृद्धि दर बाजार के शेष हिस्से की तुलना में लगभग दोगुनी है। अधिक पुराने समय की ओर देखें, तो आप पाएंगे कि प्रौद्योगिकी पूरे बाजार के लाभ वृद्धि में ऐतिहासिक रूप से बड़ा हिस्सा योगदान दे रही है:

चित्र टिप्पणी: बाजार के कुल लाभ वृद्धि में विभिन्न उद्योगों का योगदान प्रतिशत

2023 से, टेक्नोलॉजी ने पूरे बाजार के लाभ वृद्धि का लगभग 60% से अधिक योगदान दिया है।

21वीं सदी की शुरुआत में ऊर्जा क्षेत्र के अलावा, कोई अन्य उद्योग इतने लंबे समय तक लाभ वृद्धि में इतना केंद्रीय भूमिका नहीं निभा चुका है।

आज तक कहा जा सकता है कि प्रौद्योगिकी एक चक्र नहीं है, यही चक्र है।

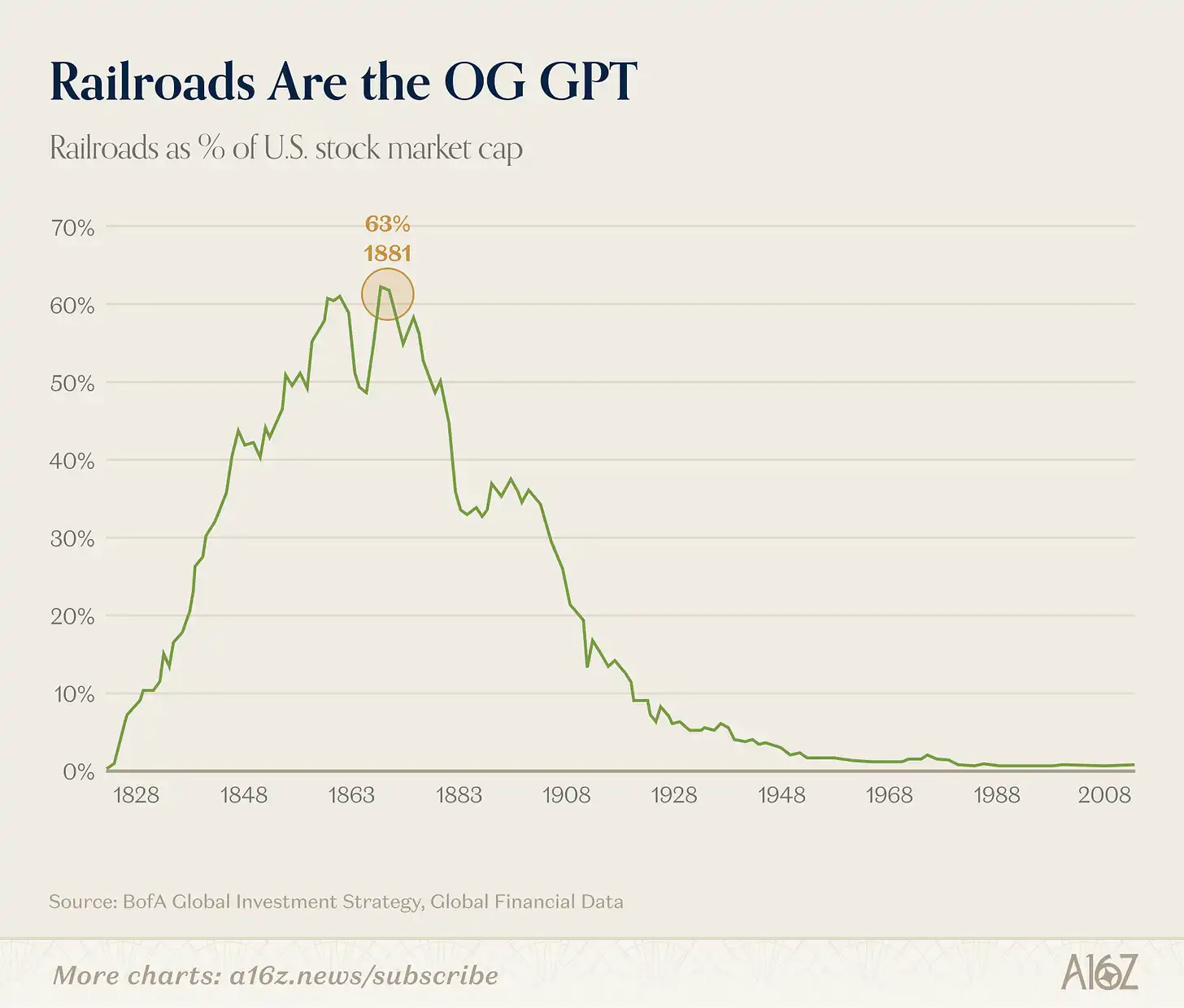

Railway GPT

हमने अभी कहा था कि प्रौद्योगिकी अभूतपूर्व बात है, लेकिन यह बात वास्तव में अपर्याप्त है।

औद्योगिक युग में, कोई भी उद्योग रेलवे के जितना शासन नहीं करता था:

Caption: Railway industry's share of total market capitalization in the U.S. market (historical peak of approximately 63%)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovation industry ever."

शॉर्टर्स इस रेलवे ग्राफ का उपयोग कहानी सुनाने के लिए पसंद करते हैं: देखिए, रेलवे ने कभी बाजार का 63% हिस्सा लिया था, फिर बुलबुला फूट गया, और अब यह लगभग नगण्य है।

लेकिन यह इतना सरल नहीं है। रेलवे अभी भी महत्वपूर्ण है, वास्तविकता यह है: रेलवे ने एक बिल्कुल नया, पहले कभी कल्पना नहीं की गई आर्थिक प्रणाली का जन्म दिया, और यह आर्थिक प्रणाली रेलवे से कहीं अधिक बड़ी है।

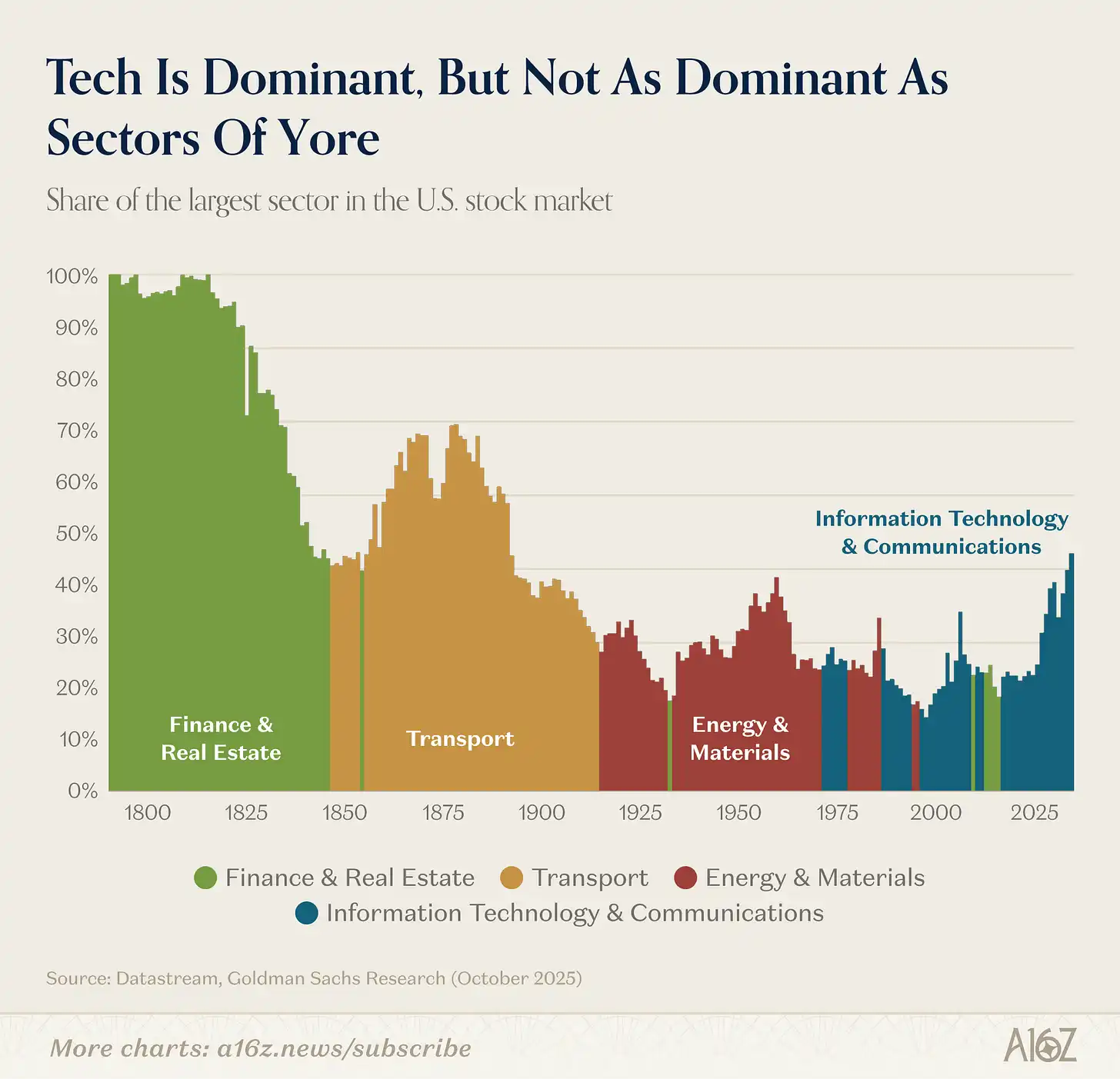

Caption: U.S. stock market sector market capitalization shifts (19th century to present)

रेलवे ने उद्योग को प्रमुखता दे दी, और उद्योग ने प्रौद्योगिकी को (मध्य में वित्त और रियल एस्टेट वैश्विक वित्तीय संकट से पहले अस्थायी रूप से ऊपर आए)।

हालांकि आज तकनीक बहुत बड़ी है, लेकिन सापेक्षिक अनुपात के आधार पर, यह 19वीं शताब्दी के परिवहन उद्योग (या रियल एस्टेट और वित्तीय क्षेत्र) के शिखर के समय की तुलना में बहुत छोटी है।

अर्थव्यवस्था बड़ी और अधिक जटिल हो गई है। 1900 में, आज के बाजार में लगभग 70% उद्योग या तो छोटे थे या पूरी तरह से मौजूद नहीं थे।

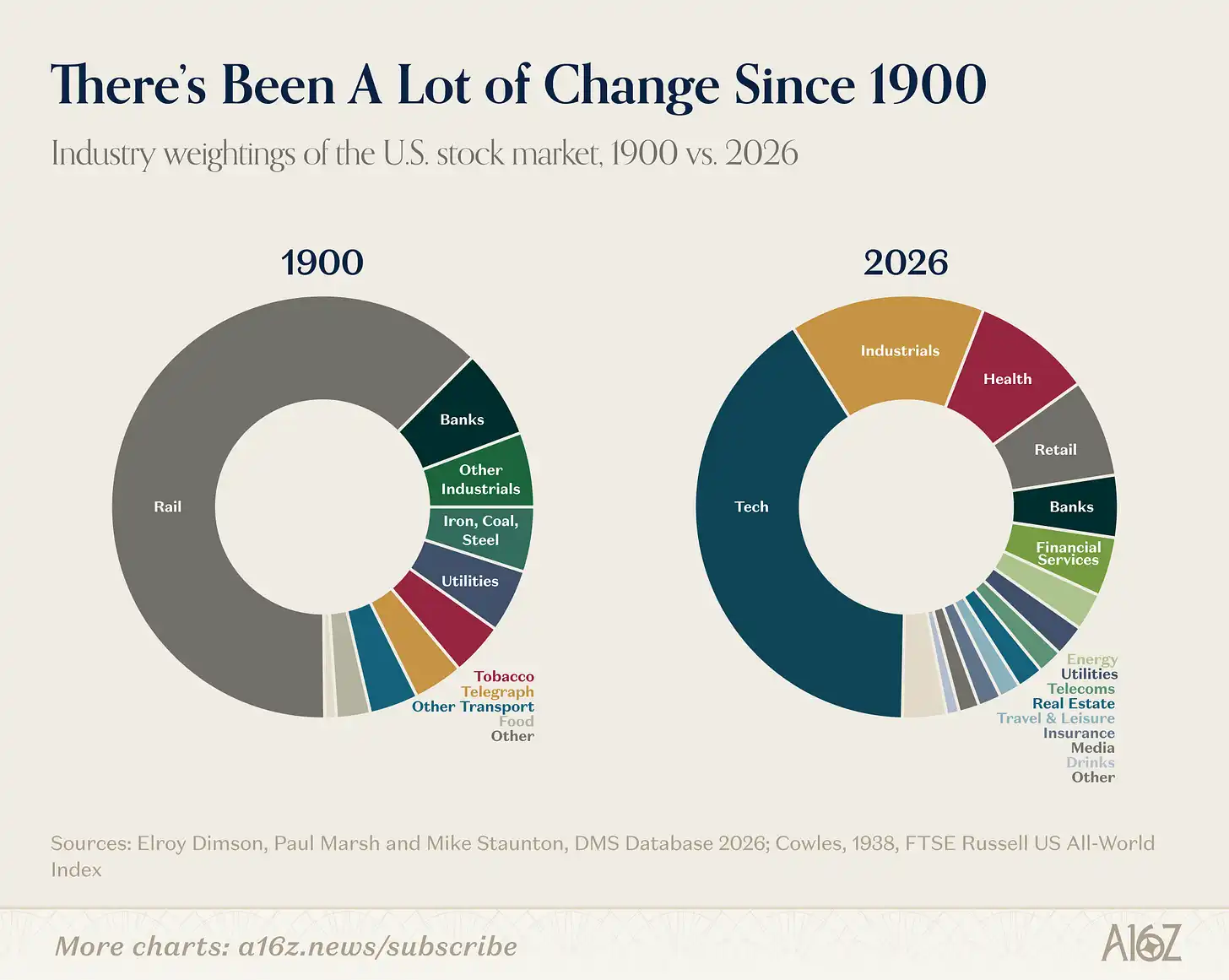

Caption: 1900 vs Today's U.S. Stock Market Industry Composition

1900 के अमेरिकी अर्थव्यवस्था में मूल रूप से ऊन, स्टील, कोयला, तम्बाकू, और उन्हें परिवहन करने वाली रेलवे और उन्हें वित्त पोषित करने वाले बैंक शामिल थे। अब इन उद्योगों का योगदान केवल एक छोटा हिस्सा है।

इसलिए अधिक दिलचस्प प्रश्न यह नहीं है कि कोई प्लेटफॉर्म ट्रांसफॉर्म होना बुलबुला है या नहीं, बल्कि यह है कि इस तकनीकी कूद से कौन सी नई अर्थव्यवस्था खुलेगी।

रेलवे एक अविश्वसनीय रूप से सार्वभौमिक प्रौद्योगिकी है। इसने एक नाटकीय (लेकिन अप्रत्याशित) परिवर्तन को जन्म दिया: आधुनिक व्यवसाय प्रणाली का उदय। रेलवे के पहले, एक व्यवसाय आमतौर पर इतना छोटा होता था कि उसे एक व्यक्ति के मस्तिष्क में समाया जा सकता था। लेकिन रेलवे के पास बहुत सारे क्रू, बहुत सारे स्टेशन, और बहुत सारे एक साथ होने वाले निर्णय थे।

1855 में, न्यूयॉर्क और इलीर रेलवे कंपनी के निदेशक ने पहला आधुनिक संगठनात्मक ढांचा बनाया: एक पदानुक्रमित रिपोर्टिंग संबंधों का वृक्ष, जो रेलवे की बढ़ती समस्याओं को हल करने के लिए बनाया गया था। कई दृष्टिकोणों से, मध्यवर्ती प्रबंधन, बहु-उपक्रम संरचना, पेशेवर प्रबंधक वर्ग, MBA डिग्री—ये सभी रेलवे उत्पादन से उत्पन्न संगठनात्मक समस्याओं से उत्पन्न हुए।

Railroads changed not only what America produced, but the very nature of the "firm." Railroads gave rise to middle management, what Alfred Chandler called “the visible hand”.

AI का दिलचस्प पहलू यह है कि, रेलवे की तरह, AI शायद एक सौ साल पहले स्थापित हुए मुख्य संगठनात्मक मॉडल को फिर से लिख सकता है।

पिछले महीने, जैक डॉर्सी और ब्लॉक के प्रबंधन ने एक लेख प्रकाशित किया, जिसमें यह विचार था कि व्यवसाय में AI का मूल्य हर किसी को एक कोपिलट देना नहीं है, बल्कि मध्यवर्ती प्रबंधन के कार्यों को प्रतिस्थापित करना है। जानकारी को समेटना और रूट करना, समन्वय बनाए रखना, निर्णयों की पूर्व-गणना करना—ये सामान्यतः प्रबंधन द्वारा संभाले जाने वाले समन्वय कार्य—एक AI-आधारित कंपनी में, तकनीक को सौंपे जा सकते हैं, ताकि मनुष्य पुनः किनारे पर आ सकें और अपनी निर्णय लेने की क्षमता को ग्राहक संपर्क और मानवीय बातचीत पर केंद्रित कर सकें।

उसके अनुसार, 170 वर्षों से मौजूद एक व्यवसाय प्रबंधन मॉडल को प्रौद्योगिकी के हवाले कर दिया जाएगा, जिससे पूरी तरह से नए संगठनात्मक रूप उत्पन्न होंगे। यह बात काफी बड़ी लगती है।

डॉर्सी कह रहा है कि यह सही है (और अंततः किस प्रकार के नए उद्यम उभरेंगे), यह अभी भी एक खुला प्रश्न है। लेकिन इन प्रभावों का महत्व 'इस क्वार्टर में टेक स्टॉक्स क्या अपने उच्च स्तर से सुधार करेंगे' से कहीं अधिक है।

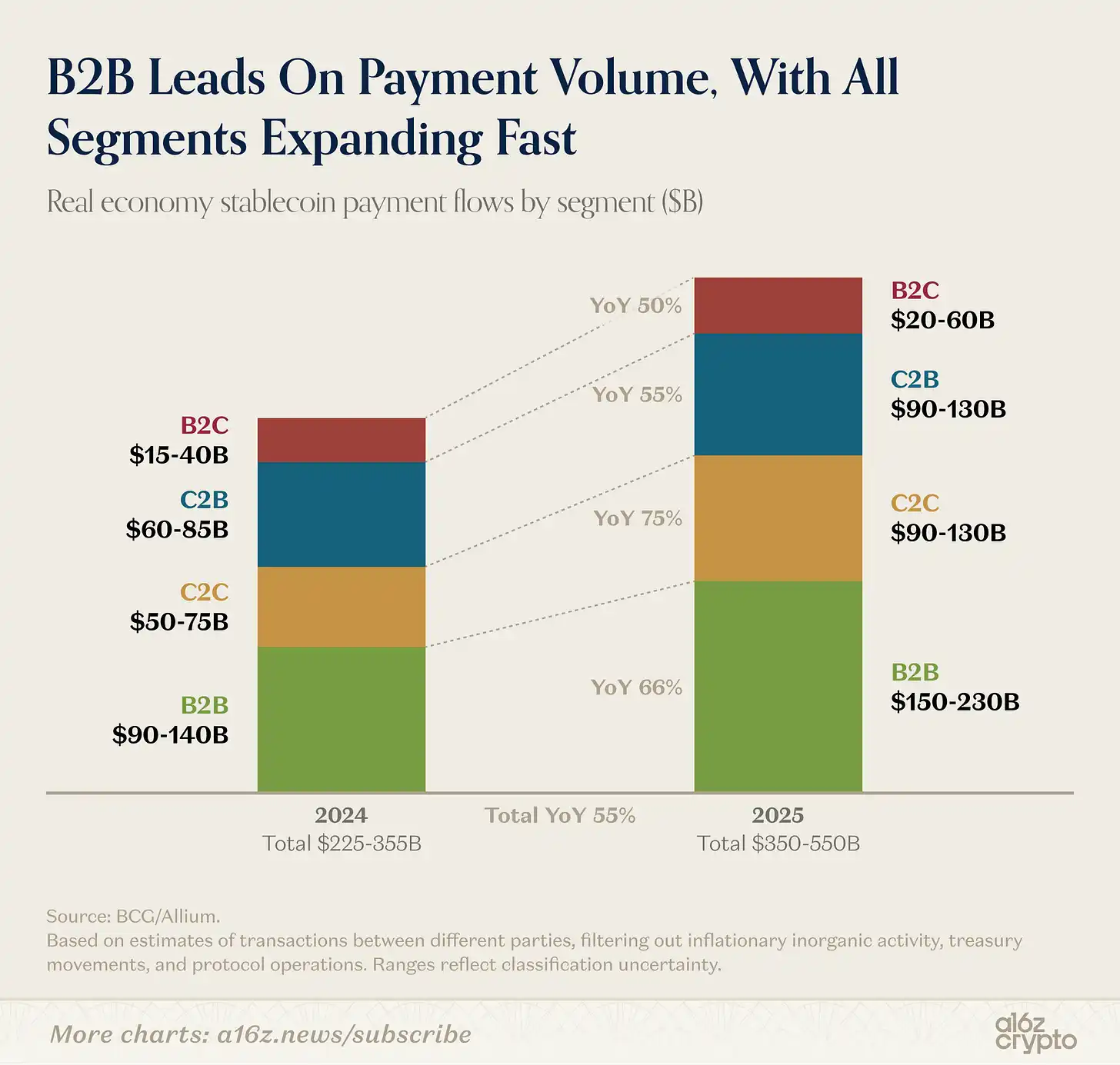

Stablecoin trading volume shifts from transfers to payments

जब ट्रेडिंग, फंड मैनेजमेंट और एक्सचेंज-संबंधी यांत्रिक कार्यों को हटा दिया जाता है—जो स्थिर मुद्रा ट्रेडिंग का बड़ा हिस्सा हैं—तो पिछले वर्ष विभिन्न पक्षों के बीच वास्तविक भुगतान लेनदेन का अनुमान 350 अरब से 550 अरब डॉलर के बीच था।

चित्र टिप्पणी: स्थिर मुद्रा भुगतान को प्रकार के अनुसार विभाजित किया गया (B2B, B2C, C2B)

B2B व्यापार स्थिर मुद्रा भुगतान में बड़ा हिस्सा रखता है (आकार को देखते हुए, यह आश्चर्यजनक नहीं है), लेकिन B2C और C2B भी बढ़ रहे हैं।

In short, stablecoins are increasingly being integrated into everyday commercial activities. This is part of a larger trend, which a16z crypto discusses in detail in this article.

अगला दशक न्यूज़मेकिंग का

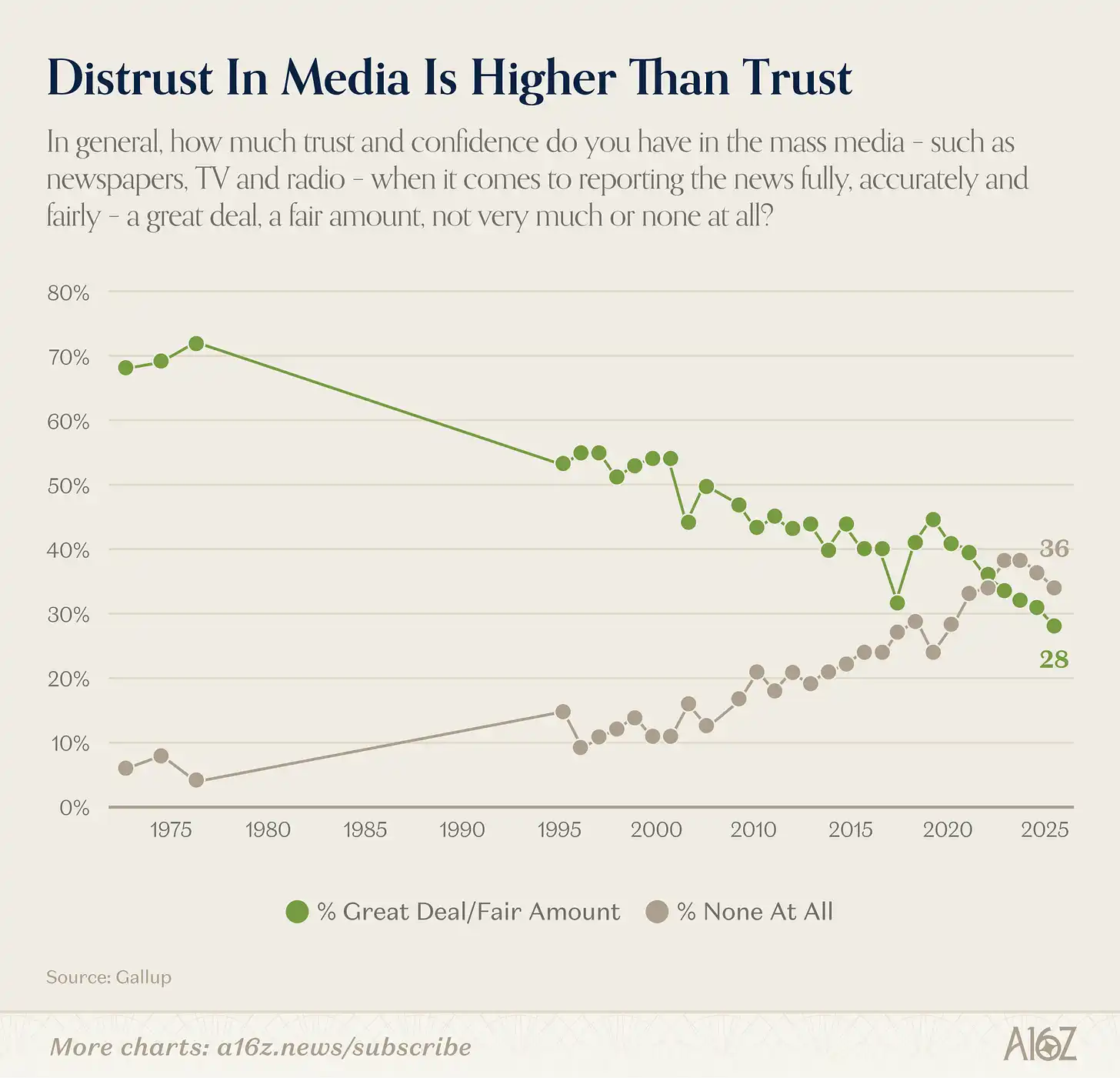

अमेरिकी लोगों का द्रव्यमान मीडिया पर विश्वास हाल ही में एक नया निम्न स्तर छू गया है, जो आधुनिक जनसंग्रह अध्ययन के इतिहास में सबसे शानदार धीमी गति से गिरावट में से एक है।

चित्रकथा: अमेरिकी लोगों का द्रष्टिकोण माध्यम पर विश्वास में परिवर्तन (1975-2025)

2025 में, केवल 28% अमेरिकी ने द्रव्यमान माध्यम (अखबार, टेलीविजन, रेडियो) के प्रति 'बहुत' या 'काफी' विश्वास व्यक्त किया। 1975 में यह संख्या 72% थी।

But overall trustworthiness doesn't tell the whole story.

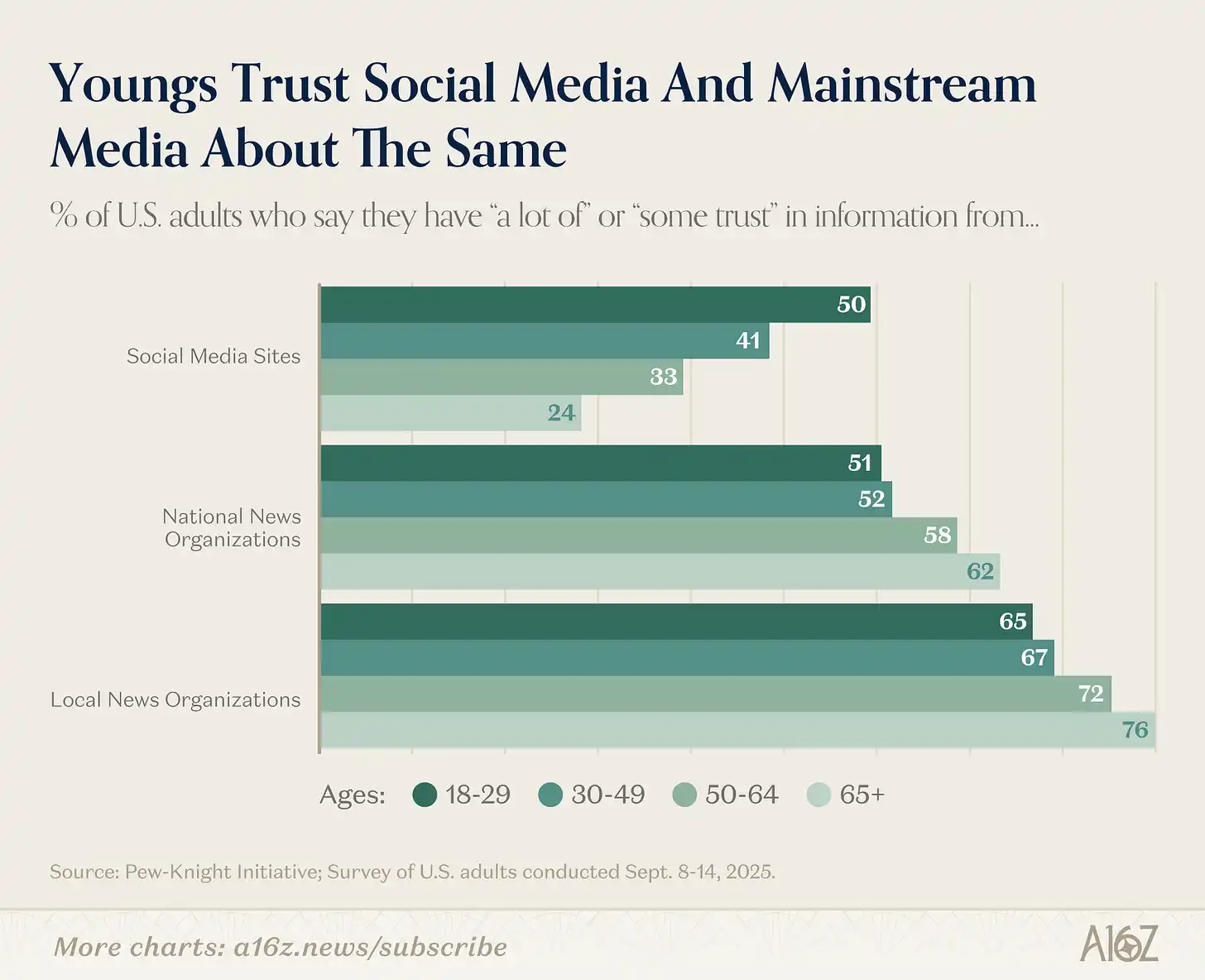

असली कहानी पीढ़ीगत विभाजन में है, और दरार विशाल है:

चित्रकथा: पारंपरिक मीडिया बनाम सोशल मीडिया पर विभिन्न आयु समूहों की विश्वासयोग्यता की तुलना

जितने युवा, उतनी कम पारंपरिक मीडिया पर भरोसा, और उतना अधिक सोशल मीडिया पर भरोसा। इसके विपरीत भी सच है—जितने बूढ़े, उतना अधिक पारंपरिक मीडिया पर भरोसा और उतना कम सोशल मीडिया पर भरोसा।

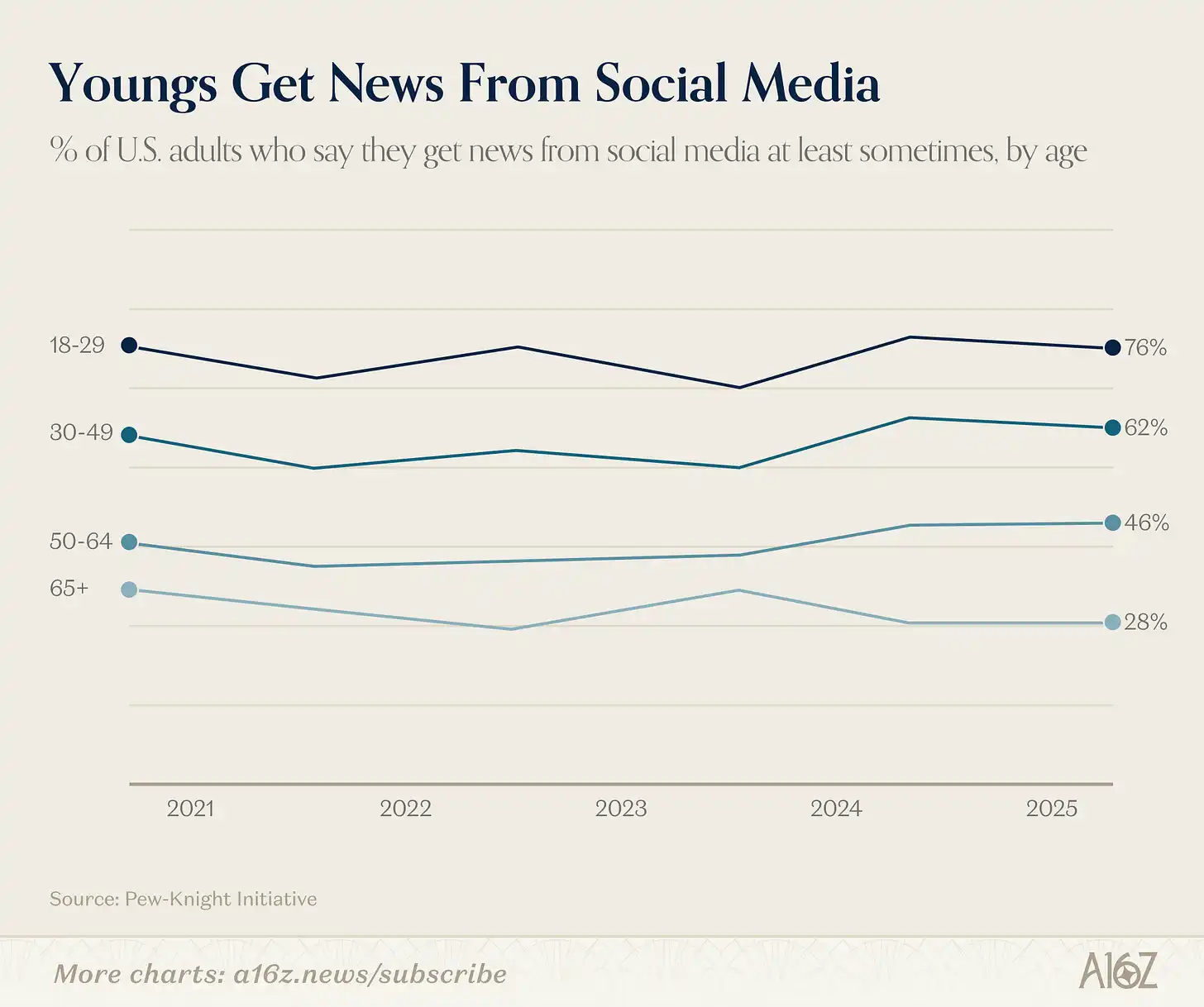

विश्वास के अंतर के अलावा, उपभोग का अंतर है:

चित्रकथा: सामाजिक मीडिया के माध्यम से समाचार प्राप्त करने वाले विभिन्न आयु समूहों का अनुपात

30 वर्ष से कम उम्र के वयस्कों में से 76% कम से कम कभी-कभी सोशल मीडिया से समाचार प्राप्त करते हैं। 65 वर्ष से अधिक उम्र के समूह में केवल 28% हैं (जो पांच साल पहले की तुलना में थोड़ा कम है)।

大众媒体的信任度确实从高峰下跌了,但其中很大一部分原因是年轻一代媒体使用习惯的转变。与长辈相比,年轻人对大众媒体的信任度低得多,同时却是社交媒体替代品的重度用户。

प्रारंभिक टिप्पणी पर वापस जाएँ: 1975 में 72% की मीडिया विश्वसनीयता का शिखर अक्सर समाचार उद्योग के स्वर्ण युग के रूप में याद किया जाता है। लेकिन यह भी सच है कि 70 के दशक की शुरुआत में केवल कुछ ही टेलीविजन नेटवर्क और समाचार पत्रों ने सूचना की आपूर्ति पर एकाधिकार रखा था, और लगभग कोई प्रतिस्पर्धा नहीं थी।

तो एक सवाल पूछने का कारण है: उस «शिखर» विश्वसनीयता में, उत्कृष्ट समाचारों से कितना हिस्सा है और कितना अन्य विकल्पों के अभाव से? दोनों बिल्कुल असंगत नहीं हैं—1960 के अंत और 1970 की शुरुआत में शायद अच्छे समाचार और बंधे हुए दर्शक दोनों हो सकते थे। लेकिन यह नोट करना मुश्किल नहीं है कि सार्वजनिक मीडिया पर सबसे कम विश्वास रखने वाली पीढ़ी, बिल्कुल उसी परिस्थिति में बड़ी हुई है जहाँ विकल्पों की सबसे अधिक संख्या थी।

यही मार्टिन गुर्री ने अपनी पुस्तक "द रिवॉल्ट ऑफ द पब्लिक" में तर्क दिया है: सूचना के एकाधिकार का विघटन (मीडिया, सरकार, पेशेवर प्राधिकरण) में, ऐसी अधिकारिता जो कभी वास्तव में प्राप्त नहीं हुई थी, उजागर हो गई। जनता ने पर्दे के पीछे की बातें देख लीं, और विश्वास में कमी आई।

गुर्री ने कहा कि जनता पुरानी चीजों को तोड़ने में कुशल है, लेकिन नई चीजों का निर्माण करने में नहीं। शायद उसका कहना सही है। लेकिन कम से कम, नए मीडिया विकल्पों के निर्माण के लिए धन की बाधा कभी इतनी कम नहीं थी। वे समाचार पर विश्वास को पुनः स्थापित कर पाएंगे या नहीं, अगले दशक की मुख्य कहानी होगी।

अलविदा, उत्पादकता बोनस

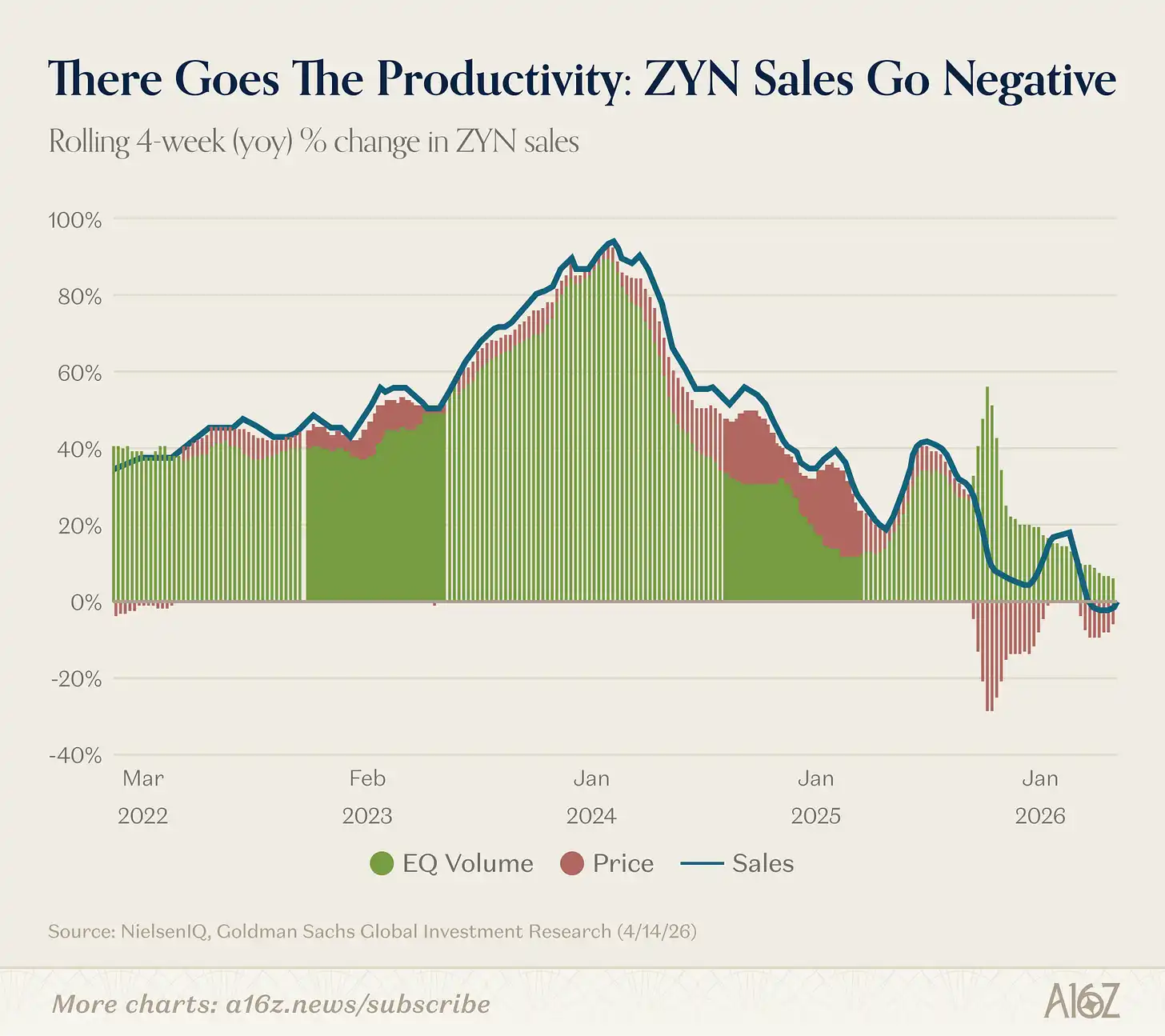

Zyn (निकोटिन बैग) की बिक्री अज्ञात क्षेत्र में प्रवेश कर गई है: पिछले वर्ष की तुलना में वृद्धि पहली बार ऋणात्मक हो गई है।

चित्रकथा: Zyn की बिक्री में वार्षिक वृद्धि दर (4 सप्ताह की सरकुलेटिंग), पहली बार ऋणात्मक

चार सप्ताह के सर्कुलर आधार पर, Zyn की बिक्री में वार्षिक वृद्धि दर इतिहास में पहली बार नकारात्मक हो गई, हालांकि इसका पैमाना छोटा है।

वास्तव में बिक्री मात्रा के आधार पर, Zyn अभी भी बढ़ रहा है। हालाँकि, हाल के बड़े पैमाने पर छूट के कारण कुल बिक्री राशि में हल्की कमी आई है।

प्रोडक्टिविटी बोनस अखंडित है (हंसी)।

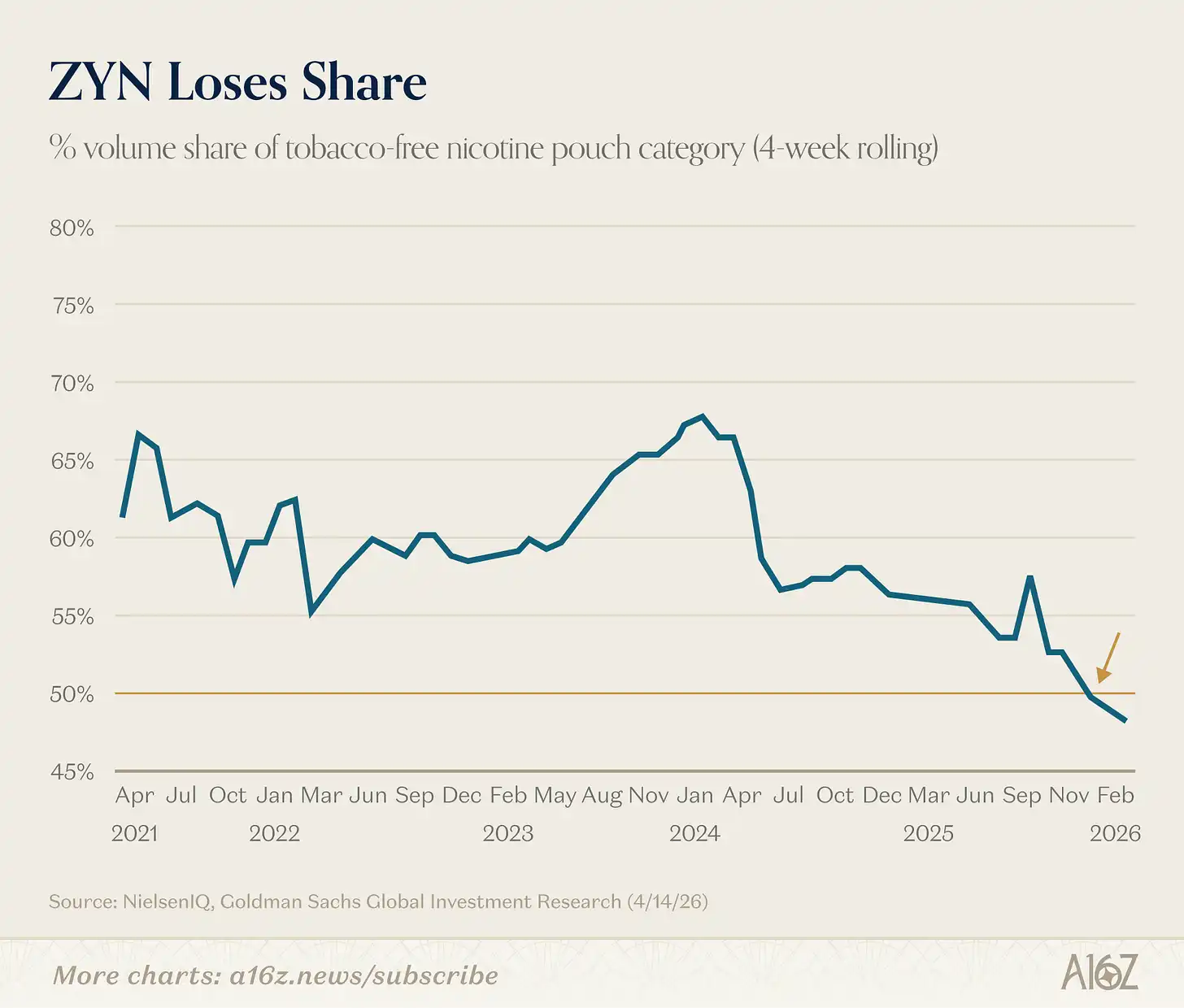

एक और दिलचस्प बात: ज़िन का निकोटिन बैग बाजार में हिस्सा अब आधे से अधिक नहीं है:

Caption: Zyn's share change in the nicotine pouch market

Zyn का बाजार हिस्सा पिछले साल के अंत तक 50% के नीचे गिर गया।

[^1]: हाँ, हमें पता है कि स्टॉक मार्केट कैपिटलाइजेशन और जीडीपी एक स्टॉक और फ्लो की तुलना है। लेकिन ग्राफ देखने में अच्छा लगता है।