संगठित और संकलित: शेनचाओ टेकफ्लो

अतिथि: टॉम ली, फंडस्ट्रैट के सह-संस्थापक और अनुसंधान प्रमुख; माइकल लुईस, ऑल ब्रेक, द बिग शॉर्ट, द वीकनेस और इनफिनिटी फ्यूचर के लेखक

होस्ट: लिज थॉमस, सोफी निवेश रणनीति प्रमुख

पॉडकास्ट स्रोत: SoFi

AI बूम या बुलबुला? माइकल लुईस, टॉम ली जोखिम और लाभ पर | The Important Part LIVE

Broadcast Date: February 19, 2026

Key Points Summary

The Important Part के विशेष लाइव रिकॉर्डिंग में, SoFi के निवेश रणनीति प्रमुख Liz Thomas ने एक ऐसा प्रश्न उठाया जिसकी बहुत सारे निवेशक प्रतीक्षा कर रहे हैं: क्या बाजार की तेज़ वृद्धि धीमी हो जाएगी? या फिर यह वृद्धि जारी रहेगी? इन प्रश्नों के उत्तर ढूंढने के लिए, उन्होंने वित्तीय दुनिया के दो शीर्ष विचारकों को आमंत्रित किया: Fundstrat के सह-संस्थापक और अनुसंधान प्रमुख Tom Lee, और The New York Times के बेस्टसेलर पुस्तकें Moneyball, The Big Short, The Blind Side, और Going Infinite के लेखक Michael Lewis। तीनों ने 2026 में निवेशकों के सामने आने वाले मूलभूत प्रश्नों पर चर्चा की।

इस आकर्षक संवाद में, उन्होंने वर्तमान बाजार के कुछ लोकप्रिय विषयों का गहन विश्लेषण किया: क्यों पिछले कुछ वर्षों में छोटे निवेशकों का प्रदर्शन हेज फंड से बेहतर रहा है? क्या स्वर्ण अपने शीर्ष पर पहुंच चुका है? क्या बिटकॉइन में 40% की तीव्र गिरावट का अर्थ है कि क्रिप्टो मार्केट में "क्रिप्टो सर्दी" आ गई है? टॉम ली ने स्पष्ट किया कि हाल के AI-संचालित सॉफ्टवेयर स्टॉक में गिरावट, वास्तव में उद्यमों की उत्पादकता में वृद्धि को दर्शा सकती है। और माइकल लुईस ने स्वर्ण पर अपनी विपरीत निवेश रणनीति के बारे में साझा किया, और समझाया कि उनके "डर के भाव का समर्थन" करने की निवेश रणनीति क्यों है।

इसके अलावा, उन्होंने वर्तमान वित्तीय बाजार के अन्य प्रमुख मुद्दों पर भी चर्चा की, जिनमें शामिल हैं: केविन वॉर्श को फेडरल रिजर्व अध्यक्ष के रूप में नामित किए जाने के बाद, फेडरल रिजर्व की स्वतंत्रता को खतरा होगा? AI तकनीक के तेजी से विकास से बड़े पैमाने पर बेरोजगारी होगी? और क्या संघीय सरकार दुर्भाग्यपूर्ण AI कंपनियों का अधिग्रहण कर सकती है?

अंत में, उन्होंने क्रिप्टोकरेंसी क्षेत्र की ओर भी देखा, जिसमें संभावित "काले तितली" घटनाओं का विश्लेषण शामिल है, और फ्रीज्ड फूड उद्योग के इतिहास से तकनीकी विप्लव के बारे में मूल्यवान पाठ।

精彩观点摘要

- The real bubble forms when everyone believes "this is definitely not a bubble."

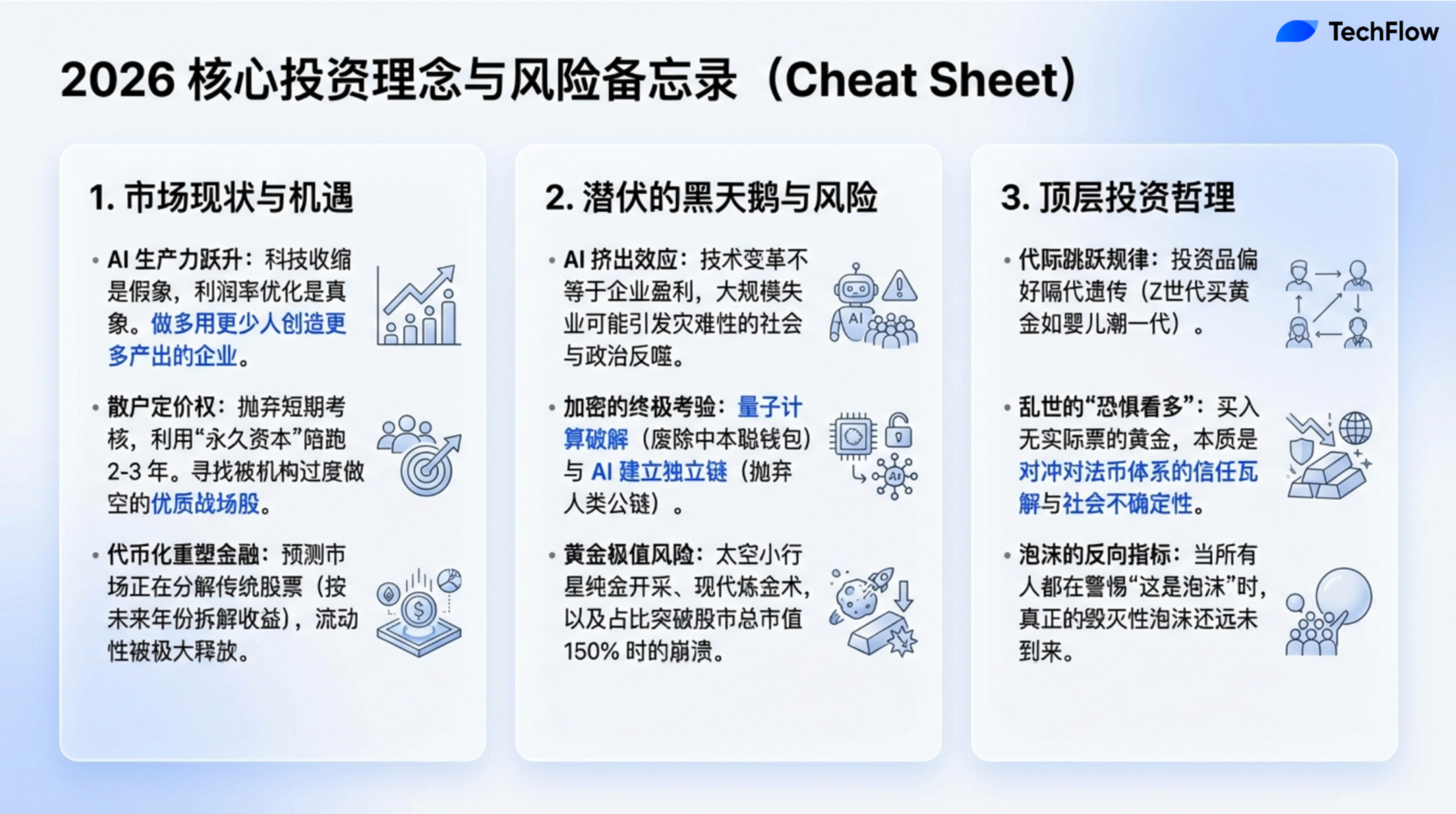

- ग्रेजुएट्स की बेरोजगारी दर उनके समकालीन गैर-कॉलेज स्नातकों से अधिक है... लेकिन अगर इसे एक अलग दृष्टिकोण से देखा जाए, तो यह वास्तव में उत्पादकता में वृद्धि का संकेत हो सकता है। उत्पादकता को आमतौर पर कम श्रम संसाधनों के साथ अधिक उत्पादन पैदा करने के रूप में मापा जाता है।

- AI शायद जैसा कि सभी कहते हैं, क्रांतिकारी है, लेकिन इसका अर्थ यह नहीं है कि यह बाजार में सामान्य लाभ लाएगा; तकनीकी क्रांति और बाजार के लाभ के बीच कोई अनिवार्य कारण-परिणाम संबंध नहीं है।

- छोटे निवेशक अपने स्टॉक को सही ढंग से चुन पाते हैं, क्योंकि उनका प्रेरणा तंत्र संस्थागत निवेशकों से पूरी तरह अलग होता है... वे अपने ही धन में निवेश करते हैं, इसलिए वे किसी स्टॉक को दो से तीन साल तक लंबे समय तक रखने को तैयार होते हैं।

- जब मैं सोना रखता हूँ, तो मैं वास्तव में "डर" में निवेश कर रहा हूँ। मैं सोना खरीदता हूँ क्योंकि यह वर्तमान अनिश्चितता के लिए बीमा का काम करता है... मैं भविष्य की अशांति और चिंता के लिए बीमा खरीद रहा हूँ।

- पिछले दौर में, सोने की कीमत केवल तीन बार एक दिन में 9% से अधिक बढ़ी है, और ये तीनों बार सोने की कीमत के शीर्ष को दर्शाती हैं, यदि इतिहास किसी संदर्भ के रूप में काम करता है, तो सोना संभवतः अपना शीर्ष पहुंच चुका है।

- एक वित्तीय कहावत है, जो निधन को प्राप्त आर्ट कैशन से आती है: "बुल मार्केट बूढ़ेपे से नहीं, बल्कि फेडरल रिजर्व द्वारा मारे जाते हैं।"

- हालांकि तरीके बदल गए हैं, लेकिन मानवीय प्रवृत्ति नहीं बदली है। वह “मुझे दूसरों से अधिक और तेजी से कमाना है” की प्राकृतिक इच्छा, अभी भी इस उद्योग को चलाने की मुख्य शक्ति है।

- अगले दशक में, जो AI और संबंधित पारिस्थितिकी तंत्र को नियंत्रित करेगा, वह संभवतः वैश्विक महाशक्ति बन जाएगा। यदि AI की वित्तीय श्रृंखला वास्तव में टूटना शुरू हो जाती है, तो मुझे विश्वास है कि रक्षा विभाग भी इस स्थिति का प्रतिक्रिया योजना बनाने के लिए सिमुलेशन कर रहा होगा।

- 1974 के बाद से, लगभग 40,000 कंपनियाँ सूचीबद्ध या विभाजित हुई हैं। इनमें से 90% के शेयर मूल्य 50% से अधिक गिर गए, और इन 50% से अधिक गिरने वाली कंपनियों में से 90% अंततः शून्य हो गईं। दूसरे शब्दों में, अधिकांश शेयर अंततः बेकार हो जाते हैं।

AI एक संकट है या अवसर? उत्पादकता परिवर्तन की दोनों पहलुओं

लिज यंग:

पिछले कुछ वर्षों में, वैश्विक बाजार लगातार तेजी से विकसित हुआ है, हालांकि पिछले कुछ सप्ताहों में इसमें उतार-चढ़ाव आया है, लेकिन समग्र प्रवृत्ति अभी भी मजबूत है। इस घटना का बड़ा हिस्सा कृत्रिम बुद्धिमत्ता (AI) के विकास के कारण है। AI ने तकनीकी नवाचार को बढ़ावा दिया है, नए उत्पादों को जन्म दिया है, और बड़ी मात्रा में पूंजी प्रवाह को आकर्षित किया है। हालांकि, कई निवेशक अब चिंतित होने लगे हैं कि क्या बाजार पहले ही अतिसंपीड़ित हो चुका है, और क्या विकास बहुत तेज हो गया है। यह चिंता की भावना पूरी दुनिया में फैल गई है, और यही हमारी आज की चर्चा का केंद्र है।

इस घटना को बेहतर ढंग से समझने के लिए, हमने Fundstrat के सह-संस्थापक और अनुसंधान प्रमुख टॉम ली को आमंत्रित किया है। वह लंबे समय से बाजार के प्रति सकारात्मक रहे हैं और "बुलिश" पक्ष के प्रतिनिधि माने जाते हैं। टॉम, आप वर्तमान परिदृश्य में भी सकारात्मक क्यों हैं?

टॉम ली:

एक वित्तीय कहावत है जो निधन को प्राप्त आर्ट कैशियन से आती है, जिन्होंने कहा था: "बुल मार्केट बूढ़ापे से नहीं, बल्कि फेडरल रिजर्व द्वारा मारे जाते हैं।" दूसरे शब्दों में, स्टॉक मार्केट का अच्छा प्रदर्शन इस बात का संकेत नहीं है कि यह अच्छा प्रदर्शन जारी रखने में असमर्थ है। वास्तव में, मुझे लगता है कि हम दो महत्वपूर्ण प्रेरकों की ओर बढ़ रहे हैं: पहला, AI के रिटर्न दिखने लगे हैं, जो विजेता और हारने वालों को पुनः परिभाषित कर रहा है; दूसरा, फेडरल रिजर्व की नीति में परिवर्तन, जो मार्केट के लिए नए सहायक पवनों का कारण बन सकता है। इसलिए, इस साल निवेशकों के लिए स्टॉक्स में खरीदारी जारी रखने के कई कारण हैं।

लिज यंग:

आइए हाल के बाजार परिवर्तनों के बारे में बात करते हैं, सॉफ्टवेयर स्टॉक में भारी गिरावट आई है और क्रिप्टोकरेंसी बाजार में भी स्पष्ट समायोजन देखा गया है। क्या ऐसी बाजार अस्थिरता आपको चिंतित करती है? क्या यह आपके बाजार के प्रति आशावादी दृष्टिकोण को कमजोर करती है?

टॉम ली:

मुझे लगता है कि बहुत से लोग इस घटना पर ध्यान दे रहे हैं; पिछले दो वर्षों में, AI का विकास एक अवरुद्ध शक्ति की तरह था, जिसने निवेशकों का ध्यान और निवेश आकर्षित किया। हालाँकि, जैसा कि आपने उल्लेख किया, इस वर्ष वास्तव में कुछ अलग हालात देखे गए हैं। हमने देखा कि कई स्टॉक और उद्योगों में संकुचन हो रहा है; सॉफ्टवेयर उद्योग के मामले में, वर्तमान में मांग में कमी और सेवाओं के पुनः मूल्यांकन का सामना कर रहा है। साथ ही, कई अनुसंधान रिपोर्टों में बताया गया है कि Agentic AI और अन्य AI प्रौद्योगिकियाँ धीरे-धीरे पारंपरिक सॉफ्टवेयर समाधानों को प्रतिस्थापित कर रही हैं।

इसके अलावा, कुछ रिपोर्ट्स के अनुसार, ChatGPT के लॉन्च के तीन वर्षों के भीतर तकनीकी उद्योग में नौकरियों की संख्या में कमी आई है। और अधिक आश्चर्यजनक बात यह है कि वर्तमान में विश्वविद्यालय स्नातकों की बेरोजगारी दर उनके समकक्ष गैर-विश्वविद्यालय स्नातकों से अधिक है। ये आंकड़े “खराब समाचार” की तरह दिखते हैं, और वर्तमान में कई मुख्य समाचारों का केंद्र भी हैं। लेकिन अगर इसे एक अलग दृष्टिकोण से देखा जाए, तो यह वास्तव में आर्थिक उत्पादकता में वृद्धि का संकेत हो सकता है, जिसे सामान्यतः कम मानव संसाधनों के साथ अधिक उत्पादन पैदा करने के माध्यम से मापा जाता है।

इस दृष्टिकोण से, AI के उपयोग उत्पादकता में वृद्धि की संभावना को दर्शा रहे हैं। सॉफ्टवेयर कंपनियों के लिए, जो उद्यमों को सेवाएँ प्रदान करती हैं, अगर उद्यम सॉफ्टवेयर पर खर्च कम करते हैं, तो यह वास्तव में लाभक्षमता के अनुकूलन की प्रक्रिया है। दूसरे शब्दों में, AI द्वारा लाई गई दक्षता में वृद्धि धीरे-धीरे वास्तविक लाभ में परिवर्तित हो रही है। हालाँकि इन परिवर्तनों से अल्पकालिक कठिनाइयाँ हो सकती हैं, लेकिन दीर्घकालिक रूप से, यह AI प्रौद्योगिकी की उत्पादकता की शक्ति का मजबूत सबूत है।

मार्केट के अतिसंत्रास के संकेत और पतन का खतरा

लिज यंग: माइकल, आपने अपने पिछले कार्यों में बाजार की लगातार बढ़ती और अचानक गिरावट की अवधियों को कई बार दर्ज किया है, और हर बार बाजार के गिरने से पहले कुछ संकेत दिखाई देते हैं, जैसे अत्यधिक अनुमान या जोखिम भरे व्यवहार। आपके द्वारा अध्ययन किए गए इन बाजार के मामलों में, कौन सी सामान्य अत्यधिक जोखिम विशेषताएँ थीं? क्या आपको लगता है कि ये संकेत वर्तमान बाजार में भी मौजूद हैं?

माइकल लुईस:

यह एक बहुत दिलचस्प सवाल है। ईमानदारी से कहूँ तो, मैंने कभी भी किसी भी बाजार के गिरावट की शुरुआत का सटीक रूप से पूर्वानुमान नहीं लगाया है; मेरा काम अधिकतर इस बात पर केंद्रित रहा है कि जब “तूफान शांत होने वाला हो” तो “बची हुई चीजों को संभालूँ।” मेरे करियर को देखें तो, मेरी पहली किताब, “लायर्स पोकर” (Liar's Poker), 1980 के दशक के वॉल स्ट्रीट बाजारों को दर्शाती है; उसके बाद मैंने इंटरनेट बुलबुला और 2008 के वित्तीय संकट पर भी लिखा। लेकिन सच कहूँ तो, मुझे कभी पता नहीं था कि ये घटनाएँ ठीक कब होंगी। और महत्वपूर्ण बात यह है कि मुझे नहीं लगता कि कोई भी इन गिरावटों के समय का सटीक पूर्वानुमान लगा सकता है। बाजार में हमेशा कई व्याख्याओं की संभावना होती है, और मेरी व्यक्तिगत निवेश रणनीति है कि मैं अपने पैसे को इंडेक्स फंड में लगा दूँ।

हालांकि, मुझे यह देखने को मिला कि हर बाजार के गिरने के बाद, कुछ लोग पहले से ही समस्या को समझते हैं, लेकिन दिलचस्प बात यह है कि ये लोग अगले संकट में फिर से सटीक भविष्यवाणी करने में सक्षम नहीं होते। उदाहरण के लिए, माइकल बर्री ने सबप्राइम क्राइसिस में सही निर्णय लिया, लेकिन इसका मतलब यह नहीं है कि उनकी भविष्य की सभी भविष्यवाणियाँ सही होंगी। उन्होंने ट्विटर पर अपने Nvidia और Palantir पर शॉर्ट पज़ करने का उल्लेख किया, जिससे बाजार में बड़ी दिलचस्पी उत्पन्न हुई। मैंने उनसे साक्षात्कार किया, उनका तर्क पूंजी खर्च चक्र (जिसमें कंपनियाँ सुविधाओं, प्रौद्योगिकी आदि में निवेश करती हैं) पर आधारित था, और उनका मानना था कि इन दोनों कंपनियों का मूल्यांकन अब बुलबुले के शीर्ष पर पहुँच चुका है, हालांकि उन्होंने स्वीकार किया कि वे क्रैश के समय का सटीक पूर्वानुमान लगाने में सक्षम नहीं हैं। इसलिए, उन्होंने एक सावधानीपूर्ण रणनीति अपनाई—दो साल के पुट ऑप्शन (Put Options) का खरीदा। पुट ऑप्शन की लागत कम होती है, और अगर भविष्यवाणी गलत होती है, तो हानि सीमित होती है। यह रणनीति दर्शाती है कि भले ही Burry जैसे दूरदर्शी व्यक्ति हों, परंतु वे भी बाजार के संक्षिप्त समय के परिवर्तनों को पूरी तरह से पकड़ने में सक्षम नहीं हैं।

आपके द्वारा उल्लिखित अत्यधिक जोखिम लेने की सामान्य विशेषता के बारे में, मुझे लगता है कि सबसे प्रमुख है FOMO। मेरी हाल ही में लिखी गई पुस्तक 'Going Infinite' का उदाहरण लें, जो Sam Bankman-Fried और FTX की कहानी को दर्शाती है, जिसका पतन FOMO का एक उत्कृष्ट उदाहरण है। 180 रिस्क कैपिटल फर्मों ने बिना गहन जांच किए, SBF में एक साथ निवेश कर दिया। उन्होंने यहां तक कि उसके व्यवसाय के बारे में भी नहीं समझा कि वह क्या कर रहा है, फिर भी वे बड़ी मात्रा में पैसा लगा दिया, यह "पहले करो, फिर समझो" का मानसिकता अत्यधिक जोखिम लेने की स्पष्ट विशेषता है।

एक अन्य सामान्य विशेषता विकृत प्रोत्साहन है। जब मैंने द बिग शॉर्ट के लिए साक्षात्कार किए, तो मैंने कुछ ऐसे ट्रेडर्स से बात की जिन्होंने सबप्राइम क्राइसिस के दौरान गलत निर्णय लिए। उन्होंने मुझे बताया कि उन्होंने उच्च जोखिम वाले निवेश में हिस्सा लिया क्योंकि “सभी ऐसा कर रहे हैं”, और अगर वे समूह के साथ नहीं चले, तो उन्हें पीछे रह जाने वाला माना जाता। इसके अलावा, उन्हें उच्च प्रोत्साहन की ओर आकर्षित किया गया, भले ही इन निवेशों का अंत में विफलता हो; उनके प्रोत्साहन को वापस नहीं लिया जाता। यह गलत प्रोत्साहन प्रणाली लोगों को, हालांकि जोखिम स्पष्ट है, फिर भी अल्पकालिक लाभ की प्राप्ति के लिए प्रेरित करती है।

अगर मैं एक बहुत बड़ी भविष्यवाणी करूँ, तो मुझे लगता है कि वर्तमान बाजार में कुछ बुलबुले के संकेत वास्तव में मौजूद हैं, हालाँकि AI वास्तव में एक क्रांतिकारी प्रौद्योगिकी है, लेकिन इसका मतलब यह नहीं है कि हर कोई इससे लाभ कमा सकता है। वास्तव में, प्रौद्योगिकी के विकास कभी-कभी व्यवसायों के लाभ क्षेत्र को संकुचित कर सकता है। AI शायद वास्तव में जैसा कि सभी कहते हैं, क्रांतिकारी है, लेकिन इसका मतलब यह नहीं है कि यह स्टॉक मार्केट के लिए सामान्य लाभ का गारंटीकर्ता होगा; प्रौद्योगिकी की क्रांतिकारी प्रकृति और बाजार के लाभ के बीच कोई अनिवार्य कारण-परिणाम संबंध नहीं है।

छोटे निवेशक कैसे संस्थागत निवेशकों का पीछा कर सकते हैं

लिज यंग: टॉम, मुझे पता है कि आपके पास इस विषय पर अपनी अद्वितीय दृष्टि है। मैं चाहती हूँ कि आप FOMO और HODL जैसे इंटरनेट स्लैंग के बारे में बात करें, जो वास्तव में छोटे निवेशकों और संस्थागत निवेशकों के बीच के खेल को दर्शाते हैं।

इस आर्थिक चक्र में, कोविड महामारी के बाद से, हमने देखा है कि छोटे निवेशकों ने बार-बार बाजार की दिशा का सही अनुमान लगाया है, जबकि संस्थागत निवेशक कुछ मामलों में अत्यधिक सावधान लगते हैं। आपके विचार में, छोटे निवेशक इसे कैसे कर पाए? उनका निर्णय अधिक सटीक क्यों होता है? इसके अलावा, वर्तमान बाजार परिदृश्य में, आपके अनुसार, छोटे निवेशकों और संस्थागत निवेशकों में से किसकी जीत की संभावना अधिक है?

टॉम ली:

फंडस्ट्रैट में, हमारे ग्राहक मुख्य रूप से दो श्रेणियों में विभाजित हैं। एक श्रेणी हमारे संस्थागत अनुसंधान ग्राहक है, जिनमें लगभग 400 हेज फंड शामिल हैं; दूसरी श्रेणी FS इंसाइट के माध्यम से सेवा प्राप्त परिवार के कार्यालय, निवेश सलाहकार और उच्च-आय व्यक्तिगत निवेशक हैं। हम महीने के अंत में इन ग्राहकों के द्वारा सबसे अधिक पसंदीदा और सबसे कम पसंदीदा पांच स्टॉक की सर्वेक्षण करते हैं। 2019 के बाद से, हम इस विश्लेषण को कर रहे हैं, और परिणाम बहुत दिलचस्प हैं: सामान्य निवेशकों के चयन अक्सर सही होते हैं, और सामान्य निवेशकों के द्वारा सबसे अधिक पसंदीदा पांच स्टॉक का प्रदर्शन बहुत अच्छा होता है। हम इन डेटा को एक निवेश उत्पाद में परिवर्तित करने पर विचार कर रहे हैं।

मुझे लगता है कि छोटे निवेशक सही स्टॉक चुन पाते हैं, क्योंकि उनका प्रेरणा संरचना संस्थागत निवेशकों से पूरी तरह अलग होती है; छोटे निवेशकों का निवेश व्यवहार दैनिक या साप्ताहिक लाभ-हानि से उनकी जीविका पर सीधे प्रभावित नहीं होता। वे अपने ही धन में निवेश करते हैं, जिसे "स्थायी पूंजी" (अर्थात् लंबे समय तक उपलब्ध निवेश धन) कहा जाता है, इसलिए वे किसी स्टॉक को दो से तीन साल तक लंबे समय तक रखने के लिए तैयार होते हैं।

जब मैंने अपना करियर शुरू किया, तो संस्थागत निवेशकों की धारण अवधि आमतौर पर एक वर्ष होती थी, जो पहले ही "लंबी अवधि का निवेश" माना जाता था। लेकिन अब, अधिकांश संस्थागत निवेशकों की धारण अवधि 30 दिनों या उससे कम हो गई है। डेटा के अनुसार, प्रत्येक स्टॉक की औसत धारण अवधि केवल लगभग 40 सेकंड है, और कुछ हेज फंड 1 सेकंड या 5 सेकंड की धारण को "लंबी अवधि" मानते हैं। इस हाई-फ्रीक्वेंसी ट्रेडिंग मॉडल के कारण, संस्थागत निवेशक केवल ऐसे स्टॉक्स का चयन कर सकते हैं जिनमें अत्यधिक तरलता हो और जल्दी से रिटर्न प्राप्त हो सके, जबकि सामान्य निवेशक लंबी अवधि के विकास की संभावना वाले निवेश अव возможности की खोज में अधिक रुचि रखते हैं।

लिज यंग: लेकिन क्या आपको लगता है कि इससे अधिक FOMO नहीं उत्पन्न होगा? अगर सामान्य निवेशकों का चयन सही है, तो क्या संस्थागत निवेशक उनका पीछा करने के लिए मजबूर हो जाएंगे और ऊपर की ओर बढ़ेंगे? क्या इससे बाजार अधिक गर्म हो जाएगा?

टॉम ली:

ऐसी स्थितियाँ वास्तव में होती हैं। बाजार में आमतौर पर कुछ लोकप्रिय स्टॉक्स होते हैं, जिन्हें छोटे निवेशक जोरदार रूप से खरीदते हैं और साथ ही संस्थागत निवेशक द्वारा भारी मात्रा में शॉर्ट किया जाता है। उदाहरण के लिए, Palantir एक बहुत स्पष्ट बैटलफील्ड स्टॉक है, और 2000 के मध्य के दशक में Netflix भी ऐसा ही था, जब इसकी कीमत केवल 2 से 4 डॉलर थी, लेकिन बाद में 20 डॉलर हो गई। उस समय, Netflix को कई संस्थागत निवेशकों द्वारा भारी मात्रा में शॉर्ट किया गया था, लेकिन छोटे निवेशक हमेशा क्रमिक रूप से खरीदते रहे। एक और प्रसिद्ध उदाहरण GameStop है। Palantir और Tesla जैसे स्टॉक्स भी पहले बैटलफील्ड स्टॉक्स के रूप में प्रसिद्ध थे, जहाँ छोटे निवेशकों को इनकी लंबी अवधि की संभावनाओं पर विश्वास था, जबकि संस्थागत निवेशक इन्हें छोटी अवधि के लाभ के लिए प्रयोग करते थे। जब इन स्टॉक्स की कीमत किसी महत्वपूर्ण स्तर पर पहुँचती है, तो इसका मूल्यांकन पुनः समायोजित होता है, और कीमतें तेजी से बढ़ने लगती हैं। उदाहरण के लिए, 2017 में, Tesla को Russell 1000 Index में शामिल किए जाने के बाद, कीमत में समान प्रकार की तेज़ कूद हुई।

माइकल लुईस: क्या मैं एक सवाल पूछ सकता हूँ? आपने एक बहुत दिलचस्प विचार का उल्लेख किया है: आप छोटे निवेशकों के निवेश विकल्पों को एक निवेश उत्पाद के रूप में विकसित करने की योजना बना रहे हैं?

टॉम ली:

हमने 60 महीनों का संबंधित डेटा इकट्ठा किया है, जिसमें छोटे निवेशकों द्वारा सबसे अधिक पसंदीदा और सबसे कम पसंदीदा शेयरों को दर्ज किया गया है, इसके अलावा हमने उन "बैटलग्राउंड स्टॉक" पर विशेष ध्यान दिया है जिन्हें छोटे निवेशक पसंद करते हैं लेकिन संस्थागत निवेशक शॉर्ट करते हैं। हम एक ETF लॉन्च करने की योजना बना रहे हैं, जो महीने के आधार पर स्वचालित रूप से उन शेयरों को खरीदेगा जिन्हें छोटे निवेशक सबसे अधिक संभावना वाले मानते हैं। इसे एक "प्रोफेशनली वेरिफाइड WallStreetBets" के रूप में समझा जा सकता है। Reddit पर होने वाली अनियमित चर्चाओं के विपरीत, हमारा डेटा पेमेंट किए गए उपयोगकर्ताओं से आता है, जो हमारे वास्तविक ग्राहक हैं और जो वास्तविक निवेश विचारों को प्रतिबिंबित करते हैं। महत्वपूर्ण बात यह है कि हमारा डेटा कठोरता से स्क्रीनिंग और पुष्टि किया गया है, जिससे सुनिश्चित होता है कि स्रोत वास्तविक और विश्वसनीय हैं। यह डेटा रोबोट्स या काल्पनिक खातों से नहीं, बल्कि वास्तविक निवेशकों से आता है।

黄金市场背后的信任危机

लिज यंग: आपके अनुसार, संस्थागत और छोटे निवेशकों के सोने में निवेश के प्राथमिकताओं में क्या अंतर है? इसके अलावा, आप सोने और चांदी जैसी अमूल्य धातुओं के भविष्य के प्रदर्शन के बारे में क्या सोचते हैं? हालांकि मैं उन्हें मीम स्टॉक नहीं कहना चाहता, लेकिन वे वास्तव में अनुमानित संपत्ति का एक हिस्सा बन चुके हैं।

मैं हमेशा सोचता रहा कि सोने का व्यापार मुख्य रूप से संस्थागत निवेशकों और विभिन्न केंद्रीय बैंकों द्वारा नियंत्रित होता है, लेकिन आश्चर्यजनक रूप से पिछले कुछ वर्षों में सोना बहुत अच्छा प्रदर्शन कर रहा है, और कई सालों तक स्पी 500 इंडेक्स को पीछे छोड़ दिया। कुछ साल पहले, मैं सोने में निवेश की तीव्रता से सिफारिश कर रहा था, लेकिन कई लोग मुझे एक “सोने की छड़ी पकड़े हुए बुजुर्ग महिला” की तरह मानते थे। हालाँकि, बाद में सोने की कीमतें वास्तव में तेजी से बढ़ीं, जिससे बड़ी संख्या में छोटे निवेशक आकर्षित हुए।

मुझे याद है कि जब मैं न्यूयॉर्क स्टॉक एक्सचेंज पर शो रिकॉर्ड करने गया था, तो ठीक उसी समय GLD (गोल्ड ETF) का घंटी बजने वाला समय था, एक्सचेंज के बाहर विशाल कृत्रिम सोने की बर्फियाँ रखी गई थीं और चारों ओर सुनहरे झंडे लटके हुए थे। उस समय मुझे लगा: "छोटे निवेशक पहले से ही बड़े पैमाने पर प्रवेश कर चुके हैं।"

टॉम ली:

सोने का प्रदर्शन वास्तव में बहुत उत्कृष्ट रहा है। यदि हम पिछले 25 वर्षों के बाजार चक्र की समीक्षा करें, तो हम पाएंगे कि सोने की रिटर्न रेट स्टैंडर्ड एंड पूअर्स 500 इंडेक्स से भी अधिक है। इसके पीछे संभवतः जनसांख्यिकीय परिवर्तन से संबंधित है। फंडस्ट्रैट में, हमने जनसांख्यिकीय प्रवृत्तियों से संबंधित कई घटनाओं का अध्ययन किया है, और पाया है कि उपभोक्ता प्राथमिकताएं अक्सर एक पीढ़ी को छोड़ देती हैं। उदाहरण के लिए, RV (रेक्रिएशन व्हीकल) की बिक्री एक अच्छा उदाहरण है, जिसमें RV की बिक्री 50 वर्षों के अंतराल पर एक शिखर पर पहुंचती है। COVID-19 महामारी के दौरान, RV की बिक्री में ऐतिहासिक उच्चतम स्तर पहुंचा।

इस “पीढ़ी-छलांग प्रभाव” के पीछे का तर्क यह है कि बच्चे अक्सर अपने माता-पिता के पसंदीदा चीजों में दिलचस्पी नहीं लेते, लेकिन अपने दादा-दादी की पसंदों के प्रति गहरी रुचि रखते हैं। उदाहरण के लिए, अगर आपके पिता मोटरसाइकिल चलाते हैं, तो आपको लग सकता है कि यह ठंडा नहीं है; लेकिन अगर आपके दादा मोटरसाइकिल चलाते हैं, तो आपको लग सकता है कि यह बहुत ठंडा है, खासकर पुरानी तस्वीरें देखकर। हैरली मोटरसाइकिल्स की लोकप्रियता भी इसी प्रकार के नियम के अनुसार है। स्वर्ण, “बेबी बूमर्स” के लिए एक महत्वपूर्ण निवेश है, जबकि X पीढ़ी हेज़फंड को प्राथमिकता देती है। आज, मिलेनियल्स और Z पीढ़ी स्वर्ण पर फिर से ध्यान केंद्रित करने लगी है, जो वास्तव में एक पीढ़ीगत ट्रेडिंग प्रक्रिया है। स्वर्ण बाजार का मूल्य वर्तमान में लगभग 35 ट्रिलियन डॉलर है, जबकि स्टैंडर्ड & पूअर’ 500 (टेक सात को हटाकर) का कुल मार्केट कैप 40 ट्रिलियन डॉलर है। स्वर्ण बाजार का आकार अब स्टॉक मार्केट के आकार के करीब पहुँच गया है।

माइकल लुईस: आपका उल्लेख किया गया 35 ट्रिलियन डॉलर सभी मौजूदा सोने के कुल बाजार मूल्य को संदर्भित करता है?

टॉम ली:

हाँ, जमीन पर सभी सोना। लगभग 70 अरब औंस सोना, प्रति औंस 5000 डॉलर की भविष्यवाणी कीमत पर, कुल बाजार पूंजीकरण लगभग 35 ट्रिलियन डॉलर है।

सोने के बारे में कुछ महत्वपूर्ण बिंदु हैं जिनका ध्यान रखना चाहिए। एक अनुसंधान में रुचि रखने वाले के रूप में, मैं हमेशा सोने का अध्ययन करना पसंद किया है, और मैं इसकी अद्वितीय विशेषताओं को समझता हूँ। सोना एक लिंडी प्रभाव (Lindy Effect) वाला संपत्ति है। लिंडी प्रभाव का अर्थ है कि जितना अधिक समय किसी चीज का अस्तित्व रहता है, उतना ही लोग विश्वास करते हैं कि इसका मूल्य बना रहेगा।

सौवों वर्षों से सोना एक मूल्य संचय के रूप में उपयोग किया जाता रहा है, और इस लंबे समय तक की स्वीकृति के कारण यह अभी भी व्यापक रूप से स्वीकार किया जाता है। सोने को एक विनिमय माध्यम के रूप में देखा जाता है क्योंकि इसकी दुर्लभता है। हालाँकि, मेरी राय में, सोने के सामने अभी भी कुछ संभावित "काले हंस" जोखिम हैं।

सबसे पहले, सोने के भूमि संग्रह सीमित हैं, लेकिन भूमि के नीचे सोने के भंडार भूमि पर की तुलना में कई मिलियन गुना अधिक हैं। यदि सोने की कीमत बहुत महंगी हो जाती है, तो यह कई लोगों को सोने की खदानों के क्षेत्र में आने के लिए प्रेरित कर सकती है। उदाहरण के लिए, यदि कीमत एक निश्चित स्तर तक पहुँच जाती है, तो कुछ लोग सीधे सोने की खदानों की खुदाई में शामिल हो सकते हैं, क्योंकि उस समय सोने की खुदाई का मूल्य किसी भी अन्य उद्योग से अधिक हो सकता है।

दूसरा, सोने का स्रोत वास्तव में “बाह्य” (extraterrestrial) है। कल्पना कीजिए कि यदि SpaceX मंगल की खोज शुरू कर दे और अंतरिक्ष में एक सोने से भरी एक उल्कापिंड पाए, तो उस समय, यदि Elon Musk इन संसाधनों का खनन कर सकता है, तो वह सभी सोने का मालिक हो सकता है, और एक नया “केंद्रीय बैंक” बन सकता है। और यह उल्कापिंड सैकड़ों अरब औंस सोना रख सकती है, जो वैश्विक सोने के बाजार पर भारी प्रभाव डालेगा।

अंत में, रसायन विज्ञान का जोखिम है। अगर कोई ऐसी विधि खोज ले जिससे परमाणु संरचना बदलकर सीसे को सोने में बदला जा सके, तो वे शायद इस प्रौद्योगिकी को सार्वजनिक नहीं करेंगे, बल्कि चुपचाप सोने का उत्पादन शुरू कर देंगे। उस समय, विश्व बाजार में सोने की अचानक बड़ी मात्रा में आपूर्ति हो सकती है, जिससे सोने का मूल्य भारी रूप से कम हो सकता है।

इसलिए, सोना वास्तव में एक उत्कृष्ट निवेश विकल्प है, लेकिन इसकी अपनी सीमाएँ भी हैं। उदाहरण के लिए, जब सोने की कीमत 9000 डॉलर तक पहुँच जाए, तो इसका बाजार मूल्य पूरे स्टॉक मार्केट के कुल मूल्य से अधिक हो सकता है।

लिज यंग: तो, सोने का क्या कोई ऐसा मूल्य बिंदु होगा जहाँ यह निवेश के लिए अनुपयुक्त हो जाएगा?

टॉम ली:

इसके लिए, हमने पिछले 100 वर्षों के सोने और स्टॉक मार्केट के कुल बाजार मूल्य की तुलना के डेटा की गहन जांच की। हमारी शोध रिपोर्ट में पाया गया कि सोने का बाजार मूल्य स्टॉक मार्केट के कुल बाजार मूल्य का 150% तक पहुंच सकता है, लेकिन यह लगभग इसकी सीमा है। उदाहरण के लिए, 30 जनवरी को, सोने की कीमत एक दिन में 9% गिर गई, जिससे पता चलता है कि इसकी कीमत में उतार-चढ़ाव बहुत तीव्र हो सकता है। पिछले आंकड़ों को देखें, तो सोने की कीमत में केवल तीन बार एक दिन में 9% से अधिक की वृद्धि हुई है, और ये तीनों बार सोने की कीमत के शीर्ष पर निशान लगाती हैं। यदि इतिहास संकेत देता है, तो सोना संभवतः अपने शीर्ष पर पहुंच चुका है।

लिज यंग: माइकल, आपने पहले उल्लेख किया था कि आप मुख्य रूप से ETF और वैंगार्ड के जैसे कुछ पैसिव इंडेक्स फंड में निवेश करते हैं। लेकिन आप कभी-कभी अन्य निवेशों का प्रयास भी करते हैं, है ना?

माइकल लुईस:

हाँ, कभी-कभी मैं बुद्धि खो देता हूँ। सोने की बात करते हुए, मुझे एक कहानी सुनानी होगी। बचपन में मैं हर हफ्ते एक समूह पुराने दोस्तों के साथ पोकर खेलता था, जिनमें से एक बॉबी क्लाइन नाम का आदमी हममें से सबसे अधिक कुशल था, वह पोकर खेलने के लिए पैदा हुआ था। वह मेरा सबसे अच्छा दोस्त था। वित्तीय संकट के दौरान, उसके पास वॉल स्ट्रीट पर अपना फंड था, जिसने सबप्राइम मार्केट पर शॉर्ट पज़ किया। ऐसा पता चला कि वह “दि बिग शॉर्ट” की कहानी का हिस्सा भी था, उसने सबप्राइम मार्केट पर शॉर्ट पज़ करके बड़ी कमाई की, और बाद में उसने अपनी स्वयं की एसेट मैनेजमेंट कंपनी स्थापित की।

चार साल पहले, जब मैंने उसकी यात्रा की, तो उसने मुझे अपने रोमन प्राचीन सिक्कों का संग्रह दिखाया, और उसने मुझे बताया कि रोमन साम्राज्य के सम्राट कैसे सिक्कों में चांदी की मात्रा को धीरे-धीरे कम करके मुद्रा की वास्तविक मूल्य को गुप्त रूप से कम करते थे। उसने इन ऐतिहासिक कहानियों का उपयोग करके मुझे सोना खरीदने के कारण समझाए। हालांकि उसका तर्क बहुत प्रभावशाली था, लेकिन उस समय मैं पूरी तरह प्रभावित नहीं हुआ। मुझे हमेशा ऐसा लगा कि सोना खरीदना एक पागलपन जैसा लगता है।

हालांकि उनकी बात मेरे मन में हमेशा घूमती रही, लगभग तीन साल पहले मैंने अंततः कुछ सोना खरीदने का फैसला किया, मैंने काफी खरीदा, और उसकी कीमत उसके बाद से लगातार बढ़ती रही। एक महीने पहले, मैंने बॉबी क्लाइन को फोन करके उन्हें बताया कि मैंने उनकी सलाह सुनी और सोना खरीदा, जिससे मुझे काफी पैसा कमाया। बॉबी को सोने के बाजार के बारे में मुझसे कहीं अधिक जानकारी है, और उनके निवेश मुख्य रूप से सोने की खनन कंपनियों के स्टॉक पर केंद्रित हैं, जो सोने में निवेश करने का एक अधिक सस्ता तरीका है। उन्होंने स्वीकार किया कि सोने में कुछ “काले हंस” जोखिम हैं, लेकिन उनका मानना है कि ये जोखिम बिटकॉइन जैसे संपत्तियों की तुलना में काफी कम हैं।

मुझे सबसे अधिक रुचि इस बात में है कि जब बिटकॉइन पहली बार आया था, तो सभी कहते थे कि यह सोने का प्रतिद्वंद्वी है, और इसे डिजिटल गोल्ड (Digital Gold) भी कहा जाता था। लेकिन बाद में मुझे पता चला कि बिटकॉइन की कीमत की गति अब स्टॉक मार्केट के साथ समानांतर होने लगी है, जबकि सोना अलग रहता है। इससे मुझे ऐसा लगा कि बिटकॉइन अब डिजिटल गोल्ड नहीं रहा, बल्कि शायद एक अलग संपत्ति श्रेणी बन गया है।

सोना एक जादुई संपत्ति है, लेकिन इसका मूल्य मूल रूप से मानवीय सहमति पर आधारित है। हम इसे मूल्यवान मानते हैं केवल इसलिए कि हम सभी एक साथ यह विश्वास करते हैं कि इसका मूल्य है। जब मैं सोना रखता हूँ, तो मैं वास्तव में "डर" में निवेश कर रहा हूँ; मैं सोना खरीदता हूँ क्योंकि यह वर्तमान अनिश्चितता, जैसे वैश्विक राजनीतिक अशांति, आर्थिक संकट, यहाँ तक कि संभावित वित्तीय पतन के लिए हेज कर सकता है। दूसरे शब्दों में, मैं भविष्य की अशांति और चिंता के लिए बीमा खरीद रहा हूँ।

वर्तमान राजनीतिक और आर्थिक परिस्थितियाँ अभी भी अस्थिरता से भरी हुई हैं, मुझे लगता है कि इस डर और चिंता को जल्द ही नहीं खत्म किया जा सकता, इसलिए भले ही सोने की कीमत 60% गिर गई हो, मैं अभी भी इसे एक सफल लेनदेन मानता हूँ। लेकिन मुझे सबको याद दिलाना चाहता हूँ कि इसका मतलब यह नहीं है कि यह एक सिफारिश करने योग्य निवेश रणनीति है। मैंने केवल एक पल के उत्साह में सोना खरीदा था, और मुझे यादृच्छिक रूप से मुनाफा हुआ। आमतौर पर, यह एक तर्कसंगत निवेश तरीका नहीं है।

AI की लहर सामाजिक प्रभाव और तकनीकी परिवर्तन लाती है

लिज यंग: टॉम, आपने पहले उल्लेख किया था कि वर्तमान एआई विकास आपको 90 के अंत और 2000 के शुरुआती टेलीकॉम उद्योग की याद दिलाता है, और आपने कहा था कि हम अभी भी एआई के प्रारंभिक चरण में हो सकते हैं। अगर यह सच है, तो आपके अनुसार, उस समय की स्थिति की तुलना में अब क्या अंतर है?

उदाहरण के लिए, वर्तमान पूंजी व्यय (CapEx) का आकार 90 के दशक की तुलना में कहीं अधिक है और GDP का अधिक हिस्सा लेता है। इससे भी अधिक महत्वपूर्ण बात यह है कि ये निवेश पहले से शुरू हो चुके हैं, जबकि 90 के दशक में यह चरण शायद अभी तक स्पष्ट रूप से शुरू नहीं हुआ होगा। क्या आपको लगता है कि हम पूंजी व्यय पर बहुत ज्यादा खर्च कर रहे हैं?

टॉम ली:

मैं माइकल के विचार से सहमत हूँ, अंततः AI एक बुलबुला बन जाएगा। लेकिन दिलचस्प बात यह है कि जब लोग किसी चीज को बुलबुला कहने लगते हैं, तो आमतौर पर वह अभी तक बुलबुला नहीं होता; वास्तविक बुलबुला तब बनता है जब सभी को लगता है कि "यह बिल्कुल बुलबुला नहीं है"। मैं 90 के दशक का एक प्रौद्योगिकी विश्लेषक रहा हूँ, जिसने दूरसंचार क्षेत्र के अतिरंजित विस्तार को देखा है। उस समय Global Crossing और Quest जैसी कंपनियाँ फाइबर ऑप्टिक नेटवर्क का अत्यधिक निर्माण कर रही थीं। मैं Solomon Brothers में काम कर रहा था, और Jack Rubman उस समय पूंजी एकत्रित करने में महत्वपूर्ण व्यक्ति में से एक थे।

उस समय, सभी कंपनियाँ और विश्लेषक अपने मॉडल को इस तरह समायोजित कर रहे थे कि उन अत्यधिक अतिरंजित मूल्यांकनों को उचित साबित किया जा सके। फंडिंग लागत लगभग शून्य हो गई, जबकि निकास मूल्यांकन गुणांक 20 गुना या 30 गुना तक बढ़ गए। अंततः जब बुलबुला फटा, तो संबंधित सभी उद्योग एक साथ ढह गए, चाहे वह वायरलेस कम्युनिकेशन हो या पूरे पारिस्थितिकी तंत्र के अन्य हिस्से, कोई भी बच नहीं पाया।

लेकिन बुलबुले के फटने के बाद, सबसे अच्छे निवेश के अवसर अक्सर खंडहरों से उभरते हैं। उदाहरण के लिए, उस गिरावट के बाद, संचार टावर कंपनियाँ सबसे बड़े विजेता बन गईं, जिनकी रिटर्न S&P 500 की तुलना में 10 गुना थी। एक अन्य अप्रत्याशित विजेता पिज़्ज़ा कंपनियाँ थीं, जैसे Domino's Pizza। यह बताता है कि कभी-कभी बैंकरों द्वारा रात में काम करते समय ऑर्डर की जाने वाली पिज़्ज़ा, बेहतर निवेश बन जाती है। उन संचार टावर कंपनियों ने वायरलेस उपकरणों को लटकाने के लिए धातु के टावर बनाए, जो अंततः सबसे अच्छे निवेश के रूप में साबित हुए।

माइकल:

आप सही कह रहे हैं, जब सब कह रहे हों कि “यह बुलबुला नहीं है,” तब ही असली बुलबुला होता है। लेकिन अभी सब AI के बारे में यही चर्चा कर रहे हैं कि क्या यह बुलबुला है, जिससे मुझे लगता है कि यह अभी बुलबुला नहीं है। क्योंकि हम इसके साथ सावधानी से व्यवहार कर रहे हैं।

लिज यंग: बहुत से लोग कहते हैं कि "इस बार अलग है", लेकिन मैं हमेशा सोचती रही हूँ कि आर्थिक चक्र और व्यापारिक चक्र में मूलभूत रूप से कोई अंतर नहीं होता। हालाँकि उन्हें चलाने वाले कारक बदल सकते हैं, लेकिन अंतिम परिणाम लगभग समान होते हैं। क्या आपको लगता है कि कभी कोई ऐसा मौका था जब वास्तव में अलग था? या आपका अनुभव आपको यही समझाता है कि इतिहास हमेशा दोहराया जाता है?

माइकल:

शायद, लेकिन मुझे लगता है कि हर उतार-चढ़ाव अब और अधिक चरम होता जा रहा है। लोग वित्तीय परिणामों पर इतना ध्यान केंद्रित कर रहे हैं कि बड़े सामाजिक परिणामों को नज़रअंदाज़ कर रहे हैं। उदाहरण के लिए, AI का प्रभाव बाजारों से कहीं अधिक व्यापक हो सकता है। मैंने कुछ तकनीकी विशेषज्ञों से बात की है, जिनमें से कुछ का मानना है कि AI मानवता के विलुप्त होने का कारण बन सकता है। अगर ऐसा हुआ, तो स्टॉक मार्केट का प्रदर्शन क्या मायने रखता है? अगर हम सब नहीं रहेंगे, तो पोर्टफोलियो कितना भी अच्छा क्यों न हो, उसका क्या मतलब?

मैं इन चरम भविष्यवाणियों के प्रति संशयवादी हूँ। लेकिन यह अस्वीकार्य नहीं है कि AI का विकास बड़े पैमाने पर नौकरियों के नुकसान जैसे भारी सामाजिक प्रभाव का कारण बनेगा। और अधिक दिलचस्प बात यह है कि Google और OpenAI के अधिकारी एक ओर कहते हैं, “हमें बहुत सावधान रहना होगा, AI मानवता को नष्ट कर सकती है।” लेकिन दूसरी ओर, वे कहते हैं, “18 महीने में, AI मानवों से बेहतर प्रदर्शन करेगी।” यह बहुत विरोधाभासी लगता है।

अभी के लिए यह छोड़ दें कि AI मानवता को नष्ट कर देगा या नहीं। मान लीजिए कि 18 महीने बाद, AI मानव द्वारा किए जाने वाले सभी कार्यों को बेहतर तरीके से करने लग जाए, तो यह देश कैसा बन जाएगा? पहले से ही कई लोग आर्थिक वर्तमान स्थिति से नाराज हैं, अगर AI का विकास वास्तव में इतना तेजी से होता है, तो यह क्रोध एक नए स्तर पर पहुँच जाएगा, जिसकी तुलना में स्टॉक मार्केट की उतार-चढ़ाव लगभग महत्वहीन हो जाएंगे।

मुझे वास्तव में यकीन नहीं है कि 18 महीने में AI सभी के काम को बदल देगा। कम से कम मेरे लिए, मुझे अभी तक कोई खतरा महसूस नहीं हुआ है। मैंने AI को सैम बैंकमैन-फ्राइड के बारे में एक किताब लिखने या अन्य ऐसी ही चीजें लिखने के लिए आजमाया, लेकिन यह केवल वेब से पहले से मौजूद जानकारी को ही एकत्रित कर सकता है, मानवीय सोच को सचमुच समझ नहीं सकता, यह साक्षात्कार नहीं कर सकता और कहानी के विवरणों और भावनाओं को पुनर्स्थापित नहीं कर सकता, इसके द्वारा लिखी गई चीजें पूरी तरह से अस्वीकार्य हैं।

क्या मैं आपको एक छोटी कहानी सुना सकता हूँ? जब मैंने गोइंग इनफिनिट (Sam Bankman-Fried के बारे में एक पुस्तक) लिखी, तो मुझे पता था कि उसका Sam Altman से कुछ संपर्क था। इसलिए मैंने Sam Altman से मिलने का फैसला किया और उनकी Sam Bankman-Fried के बारे में राय जानने की कोशिश की। हमने उनके घर पर रात का खाना खाया, वह एक बहुत ही दिलचस्प व्यक्ति थे, और उनसे बात करना बहुत मजेदार था। हालाँकि, मुझे पता चला कि उनके पास कुछ सूक्ष्म इरादे थे, उन्होंने मुझे बताया कि कई लोग उनके बारे में जीवनी लिखना चाहते हैं, लेकिन वह हर किसी को ऐसा नहीं करने देना चाहते हैं। वह एक उपयुक्त व्यक्ति को चुनना चाहते हैं, ताकि अन्य लोग उन्हें परेशान न करें।

मैंने उससे पूछा, "चूंकि आपका एआई इतना बुद्धिमान है, तो इसे अपनी जीवनी खुद क्यों नहीं लिखने देते? आप सभी चैट रिकॉर्ड और सामग्री को इंपुट कर सकते हैं, और इसे खुद लिखने दे सकते हैं।" उसने जवाब दिया, "यह अभी इतना बुद्धिमान नहीं है, इसके द्वारा लिखी गई किताब बहुत खराब होगी।" मैंने कहा, "तो कब एक अच्छी किताब लिखी जाएगी?" उसने कहा, शायद कुछ सालों में।

इसलिए हमने एक समझौता किया: जब तक AI इतना बुद्धिमान नहीं हो जाता कि एक अच्छी किताब लिख सके, मैं इसकी चुनौती दूंगा। उस समय, मैं एक किताब लिखूंगा, और AI भी एक किताब लिखेगा, और हम तुलना करेंगे कि कौन बेहतर लिखता है। हालांकि, सच बताऊं तो, अभी तक मुझे ऐसा महसूस नहीं हो रहा है कि AI सभी के काम को बदल सकता है।

लिज यंग: हर बार जब कोई नयी तकनीक आती है, तो लोग कहते हैं कि यह सभी नौकरियों को नष्ट कर देगी, लेकिन वास्तव में, तकनीकी प्रगति अक्सर अधिक रोजगार के अवसर पैदा करती है। क्या आपको लगता है कि इस बार भी ऐसा ही होगा?

टॉम ली:

इतिहास में वास्तव में दो अलग-अलग तकनीकी क्रांतियाँ रोजगार पर पूरी तरह से अलग प्रभाव डालती हैं। पहला उदाहरण 1930 के दशक की फ्रीज़-ड्राइड तकनीक है। उस समय, संयुक्त राज्य अमेरिका में 30% श्रमिक कृषि में काम करते थे, लेकिन फ्रीज़-ड्राइड तकनीक के आगमन ने खाद्य उद्योग को पूरी तरह से बदल दिया। इसने भोजन के क्षय की दर को कम किया, जिससे परिवार आय का खर्च 20% से घटकर 5% हो गया, और कृषि में रोजगार का हिस्सा 30% से घटकर 5% हो गया। हालाँकि 95% किसानों को नौकरी खोनी पड़ी, लेकिन इससे अधिक समय और संसाधन मुक्त हुए, जिससे आर्थिक समृद्धि को बढ़ावा मिला।

लेकिन दूसरा उदाहरण विपरीत है। चीन द्वारा निर्माण क्षेत्र पर कब्जा करने के बाद, संयुक्त राज्य अमेरिका के कई राज्यों की अर्थव्यवस्था को गंभीर नुकसान पहुंचा। बड़ी संख्या में मजदूर बेरोजगार हो गए, और नीति निर्माताओं ने इन लोगों के लिए नए रोजगार के अवसर नहीं बनाए।

वॉल स्ट्रीट के परिवर्तन और क्वांटिटेटिव युग का उदय

लिज यंग: माइकल, आपके करियर की शुरुआत से लेकर अब तक, वॉल स्ट्रीट में आपको क्या अप्रत्याशित परिवर्तन या अपरिवर्तित बातें दिखाई दीं? आपकी बेटी अब वॉल स्ट्रीट में काम कर रही है, है ना? उसने "लायर्स पिस्म" पढ़ा है?

माइकल:

नहीं। उसने मेरी लिखी किसी भी किताब को पढ़ने के लिए भी तैयारी नहीं की। एक बार, उसके बॉस—एक बहुत ही अनुभवी साझेदार—ने इस किताब को उसकी मेज पर रख दिया और उससे कहा, “अगर आप इस उद्योग की मूलभूत बातें समझना चाहती हैं, तो आपको यह किताब पढ़नी चाहिए।” वह घर पर आकर मुझे यह सब बताने लगी। मैंने पूछा, “तो क्या आपने इसे पढ़ा?” उसने जवाब दिया, “नहीं, मैंने इसे कप के नीचे रख दिया।”

हालाँकि, गंभीरता से कहूँ तो, मैंने उसके काम को देखकर देखा कि आज की वॉल स्ट्रीट बहुत अधिक “क्वांटिटेटिव” और “प्रोग्रामेटिक” हो गई है। मेरे समय में, ट्रेडर्स ट्रेडिंग फ्लोर पर चिल्लाते थे और उनकी सफलता का आधार साहस और संबंध थे। अब सभी कंप्यूटर के सामने बैठे होते हैं और एल्गोरिदम के काम करने की निगरानी करते हैं। हालाँकि, तरीका बदल गया है, लेकिन मानवीय प्रवृत्ति नहीं बदली। “मैं दूसरों से अधिक और तेज़ी से कमाना चाहता हूँ” की यह मूलभूत इच्छा, अभी भी इस उद्योग को चलाने की मुख्य शक्ति है। चाहे वह चिल्लाकर हो या AI एल्गोरिदम चलाकर, यह लालच का स्वभाव समान ही रहता है।

यह सोचना अद्भुत है कि पहले किसी ने मुझे वित्तीय सलाहकार बनाने के लिए इतना पैसा खर्च किया था, यह वॉल स्ट्रीट के सबसे पागल समय में था। मुझे आश्चर्य हुआ कि मैंने जिन कहानियों का अनुभव किया था, वे अभी भी प्रासंगिक हैं। अब बाजार में काफी बदलाव हुआ है, न केवल मेरे द्वारा किए जाने वाले काम को कोई नहीं करता, बल्कि बॉन्ड बाजार भी बदल गया है, और कई चीजें स्वचालित हो गई हैं। अब ट्रेडिंग अधिकांशतः रोबोट्स के माध्यम से होती है, मनुष्यों के बीच संवाद के बजाय, ट्रेडिंग फ्लोर पर पहले की तरह शोर-शराबा और उत्साह नहीं है, और वे मानवीय संपर्क समाप्त हो गए हैं।

तो मेरी कहानी अभी तक लोगों का ध्यान क्यों आकर्षित कर रही है? मैं एक कारण सोच सकता हूँ—यह दुनिया अभी भी युवाओं द्वारा शासित है। जैसे मैंने इस क्षेत्र में प्रवेश किया था, या जैसे आपने प्रवेश किया था, युवा इस क्षेत्र को नियंत्रित करते थे। प्रिंसटन, हार्वर्ड या येल से हाल ही में स्नातक हुए छात्र, कुछ साल काम करने के बाद, जो तब अत्यधिक अधिक लगती थी, उस समय 50 से 100 डॉलर की वार्षिक आय प्राप्त करते थे, जिसने प्रतिष्ठित संस्थानों और वित्तीय प्रणाली के बीच के संबंधों को पूरी तरह से बदल दिया।

मेरे पिता की पीढ़ी में, जो लोग औसत प्रदर्शन करते थे, वे ही वॉल स्ट्रीट जाते थे, उस समय वॉल स्ट्रीट उन लोगों के लिए थी जो सामाजिक थे और लोगों के साथ बातचीत करने में कुशल थे, न कि सबसे बुद्धिमान लोगों के लिए, जो अपने लिए कुछ और करना पसंद करते थे। उस युग में, वित्तीय क्षेत्र में बहुत कम पैसा कमाया जा सकता था।

लेकिन बाद में सब कुछ बदल गया, वित्तीय प्रणाली के तेजी से विस्तार और उच्च लाभ ने बड़ी संख्या में शीर्ष छात्रों को आकर्षित किया, अचानक इन प्रतिष्ठित विश्वविद्यालयों के स्नातकों में से आधे वित्तीय क्षेत्र में करियर बनाना चाहने लगे। यह घटना आज भी बनी हुई है, केवल अब ध्यान उच्च आवृत्ति व्यापार कंपनियों और निजी समतुल्यता क्षेत्र पर स्थानांतरित हो गया है।

मुझे एक और बात भी प्रभावित करती है, और वह है इस घटना का लोगों के जीवन पर प्रभाव। क्योंकि वित्तीय क्षेत्र के पुरस्कार प्रणाली बहुत युवाओं के पक्ष में है, बहुत से लोग अभी भी कॉलेज में होते हुए अपने करियर की योजना बनाना शुरू कर देते हैं। उदाहरण के लिए, आज के कॉलेज के छात्र यहां तक कि पहले वर्ष से ही वॉल स्ट्रीट में शामिल होने के लिए तैयारी शुरू कर देते हैं, जबकि मेरे स्नातक होने के समय यह घटना सिर्फ शुरू हो रही थी, और अब यह और अधिक चरम पर पहुंच चुकी है।

लिज यंग: क्या इसका अंत तो नहीं हो गया? या क्या यह स्थानांतरित हो गया है? टॉम, आपने उल्लेख किया था कि अब विश्वविद्यालय की स्नातकों की बेरोजगारी की दर उन लोगों से भी अधिक है जिनके पास विश्वविद्यालय की डिग्री नहीं है। क्या इसका मतलब है कि आज के शीर्ष विद्वान अब वॉल स्ट्रीट के बजाय प्रौद्योगिकी क्षेत्र की ओर अधिक झुके हुए हैं?

टॉम ली:

पिछले कुछ वर्षों में मेरे बच्चे सभी विश्वविद्यालय से स्नातक हो गए, जब मेरी बेटी ने विश्वविद्यालय में प्रवेश लिया तो वह कला इतिहास पढ़ना चाहती थी, लेकिन बाद में उसने कुछ लोगों से मुलाकात की और पाया कि ये सभी बुद्धिमान लोग वॉल स्ट्रीट में काम करना चाहते हैं, इसलिए उसने एक व्यावसायिक भाईचारे में शामिल हो लिया और इस वृत्त का हिस्सा बनने लगी।

मुझे लगता है कि वॉल स्ट्रीट अभी भी एक विशिष्ट प्रकार के लोगों को आकर्षित करती है, जो आमतौर पर प्रतिस्पर्धी प्रवृत्ति वाले और सर्वश्रेष्ठ लोगों के साथ काम करने की इच्छा रखने वाले होते हैं। शायद इसी कारण से यह संस्कृति बनी हुई है। अब प्रतिस्पर्धा पहले की तुलना में अधिक तीव्र है। उदाहरण के लिए, आज के उच्च विद्यालय के छात्रों को वॉरटन स्कूल में प्रवेश पाने के लिए व्यापारिक कार्यक्रमों में भाग लेना पड़ता है, जबकि मेरे समय में, केवल व्यापार के प्रति रुचि दिखाना पर्याप्त था।

माइकल:

समझदार लोगों के बीच प्रतिस्पर्धा अभी भी मौजूद है, लेकिन उनके विकल्प भी अधिक हो गए हैं। उदाहरण के लिए, जेन स्ट्रीट में, 25 साल के युवा वर्षभर में कई मिलियन डॉलर कमा सकते हैं। आज की स्थिति और भी चरम है। मुझे याद है, जब मैंने अपनी पढ़ाई पूरी की थी, तो मुझे फाइनेंस के बारे में कुछ भी नहीं पता था, लेकिन कोई मुझे बहुत पैसे देकर नौकरी पर रखना चाहता था, जिससे मुझे बहुत हैरानी हुई, इसलिए समझ में आता है कि हर कोई इस क्षेत्र में आने के लिए कतार में खड़ा है, क्योंकि अगर आप कुछ भी नहीं जानते हैं, तो भी वे आपको पैसे देने को तैयार हैं। हालाँकि, अब कई समझदार लोग सिलिकॉन वैली जा रहे हैं। लेकिन वास्तव में, सिलिकॉन वैली का अधिकांश धन फाइनेंस से आता है, जैसे कि रिस्क कैपिटल।

आपके बदलाव और अपरिवर्तनीयता के बारे में बताने से मुझे क्वांट एनालिस्ट्स के उदय का ख्याल आया। जब मैंने अपना करियर शुरू किया, तो क्वांट एनालिस्ट्स एक बहुत ही दुर्लभ भूमिका थीं, वे धीरे-धीरे सोलोमन ब्रदर्स जैसी कंपनियों की केंद्रीय शक्ति बन गए, लेकिन उस समय उन्होंने पूरी तरह से नियंत्रण हासिल नहीं किया था, जबकि अब क्वांट एनालिस्ट्स सब कुछ पर शासन करते हैं।

हालांकि मैंने माना था कि वित्तीय क्षेत्र का अर्थव्यवस्था में हिस्सा धीरे-धीरे कम होता जाएगा, लेकिन वास्तविकता इसके विपरीत है—वित्तीय क्षेत्र का आकार बड़ा हो गया है। इंटरनेट द्वारा लाई गई तकनीकी क्रांति पर विचार करें, जिसने हमें मध्यस्थों से मुक्त करना चाहा था, जैसे ट्रैवल एजेंसियों का लुप्त होना, लेकिन अजीब बात यह है कि इस बीचोंबीच के हटाने की प्रवृत्ति वॉल स्ट्रीट पर समान रूप से प्रभावित नहीं हुई।

टॉम ली:

तकनीकी रूप से, वित्तीय क्षेत्र वास्तविक अर्थव्यवस्था का दर्पण है, जहां प्रत्येक वास्तविक अर्थव्यवस्था इकाई के लिए एक संबंधित वित्तीय इकाई होती है, और डिजिटलीकरण इस सीमा को धुंधला कर रहा है। पिछले 20 वर्षों में, 50% के GDP वृद्धि का डिजिटल अर्थव्यवस्था से योगदान रहा है, जिसका अर्थ है कि पैसा, सेवाएं और डिजिटल संपत्ति के बीच की सीमाएं लुप्त हो रही हैं।

भविष्य में, पैसे की परिभाषा और अधिक अस्पष्ट हो सकती है, जैसे पुरस्कार, मूल्य सृजन और मुद्रा इकाई के बीच की सीमाएँ स्पष्ट नहीं रहेंगी। इसका अर्थ यह भी है कि वित्तीय क्षेत्र का आर्थिक में हिस्सा जारी रहेगा, और मात्रात्मक विश्लेषकों की भूमिका और अधिक महत्वपूर्ण हो जाएगी, क्योंकि वे बाजार को स्थिर रखने के लिए बाजार की तरलता प्रदान करते हैं, जैसे विभिन्न संपत्तियों (जैसे डॉलर, बॉन्ड या डिजिटल संपत्ति) का आदान-प्रदान करना। इस प्रवृत्ति से वॉल स्ट्रीट को अधिक पैसा कमाने का मौका मिल सकता है, और यहाँ तक कि जेपी मॉर्गन जैसी कंपनियाँ धीरे-धीरे टेक स्टॉक्स की तरह बनने लगेंगी, क्योंकि वे अब केवल ऋण प्रदान करने तक सीमित नहीं हैं, बल्कि बाजार सेवा प्रदाता बन गई हैं।

फेडरल रिजर्व और एआई युग: नीति परिवर्तन और राष्ट्रीय प्रतिस्पर्धा का खेल

लिज यंग: फेडरल रिजर्व अभी भी समाचार के केंद्र में है, और हमने हाल ही में नए फेड अध्यक्ष पद के उम्मीदवार केविन वॉर्श के बारे में सुना है। मैं टॉम से पूछना चाहती हूं कि अगर वह नामांकन से गुजर जाते हैं और पदभार संभालते हैं, तो क्या आपको लगता है कि इससे फेडरल रिजर्व की हस्तक्षेप नीति में परिवर्तन आएगा? मैं स्वतंत्रता के मुद्दे की चर्चा नहीं कर रही हूं, बल्कि यह पूछना चाहती हूं कि चूंकि उन्हें माना जाता है कि वे क्वांटिटेटिव ईजीन (QE) के खिलाफ हैं, क्या इससे फेडरल रिजर्व की हस्तक्षेप नीति में कोई बदलाव आएगा?

टॉम ली:

आपने एक बहुत अच्छा सवाल उठाया। हालांकि मैं फेडरल रिजर्व का विशेषज्ञ नहीं हूँ, लेकिन मैंने केविन वॉर्श के बारे में कुछ जानकारी एकत्र की है। उन्होंने पहले सार्वजनिक रूप से कहा था कि उनका मानना है कि फेडरल रिजर्व की अर्थव्यवस्था की मदद करने की क्षमता सीमित है। बहुत से लोगों का मानना है कि फेडरल रिजर्व अर्थव्यवस्था को बचा सकता है, लेकिन वास्तव में वे केवल ब्याज दरों को समायोजित कर सकते हैं, या बाजारीय ब्याज दरों पर प्रभाव डालने के लिए संचार का उपयोग कर सकते हैं।

अगर व्हाइट हाउस वास्तव में फेडरल रिजर्व की भूमिका को सीमित करना चाहता है, तो वार्श वास्तव में एक उपयुक्त उम्मीदवार है। इससे खजाना और वित्तीय नीति अर्थव्यवस्था में अधिक प्रभाव डाल सकती है, जैसे ब्याज दरों को नियंत्रित करना, बैंक ऋण दरों और नीति दरों के बीच के अंतर को कम करना, या सीधे हस्तक्षेप करना। हालाँकि, स्टॉक मार्केट प्रतीत होता है कि उनके नामांकन पर विश्वास नहीं कर रहा है, और बाजार प्रतिक्रिया सकारात्मक नहीं है।

लिज यंग: शायद बड़ा सवाल यह है कि अगर फेडरल रिजर्व की बाजार में भूमिका कमजोर हो जाती है, उदाहरण के लिए, अगर केविन वॉर्श के आने के बाद हस्तक्षेप कम हो जाता है, तो क्या हम अब 2008 के वित्तीय संकट की तुलना में ऐसे संकट का सामना करने के लिए अधिक तैयार हैं?

माइकल:

आपने स्वतंत्रता पर चर्चा नहीं की, लेकिन वास्तव में यही मुख्य समस्या है। ट्रम्प स्पष्ट रूप से चाहते हैं कि फेडरल रिजर्व स्वतंत्र न हो। वे केवल बाजार के दबाव के कारण ही अपना हाथ खींचने को मजबूर हुए, अगर बाजार उनके हस्तक्षेप के दौरान नहीं टूटता, तो वे पहले ही फेडरल रिजर्व पर नियंत्रण कर चुके होते।

2008 वर्ष में लौटें, मुझे लगता है कि तब फेडरल रिजर्व के हस्तक्षेप का वित्तीय प्रणाली और अर्थव्यवस्था को स्थिर करने में योगदान नकारना मुश्किल था। उन निर्णयों को अत्यधिक माना जाता था, लेकिन उस समय के निर्णायक 1929 की महामंदी का अध्ययन कर चुके थे, और उन्होंने उस समय फेडरल रिजर्व की गलतियों से सबक सीखा था। मुझे विश्वास है कि फेडरल रिजर्व का हस्तक्षेप आवश्यक था।

अगर ट्रम्प के कार्यकाल के दौरान ऐसी ही कोई संकट की स्थिति उत्पन्न होती, तो मुझे विश्वास नहीं होगा कि वह फेडरल रिजर्व से कहेगा कि “कुछ न करें, बाजार में हस्तक्षेप न करें”, यह बिल्कुल भी संभव नहीं है।

लिज यंग: यदि हम मान लें कि समान संकट AI के कारण हुआ है, जैसे कि कोई महत्वपूर्ण AI कंपनी टूट गई है या पूरी फंडिंग श्रृंखला टूट गई है, तो क्या फेडरल रिजर्व AI कंपनियों को बचाने के लिए हस्तक्षेप करेगा?

माइकल:

ट्रम्प कभी सरकारी संसाधनों का उपयोग करके स्थिति को बेहतर दिखाने से नहीं घबराते, मुझे यह विश्वास करने में कठिनाई होती है कि फेडरल रिजर्व अचानक पूरी तरह से हस्तक्षेप रहित संस्था बन जाएगा, यह ट्रम्प की शैली नहीं है।

टॉम ली:

मैं सहमत हूँ। आर्थिक पतन की संभावना के सामने, फेडरल रिजर्व अवश्य ही स्थिति को स्थिर करने के लिए सभी उपकरणों का उपयोग करेगा। मुझे लगता है कि एक स्वतंत्र अर्थव्यवस्था के पक्षधर फेडरल रिजर्व के लिए भी यह सहमति होगी।

अगर AI कंपनियाँ बंद होने लगती हैं, तो मुझे लगता है कि उन्हें राष्ट्रीयकृत कर दिया जाएगा। क्योंकि यह सामान्य बाजार प्रतिस्पर्धा का मुद्दा नहीं रह गया है, बल्कि अमेरिका और चीन के बीच राष्ट्रीय प्रतिस्पर्धा का मुद्दा बन गया है। आने वाले दशक में, जो AI और संबंधित पारिस्थितिकी तंत्र पर नियंत्रण रखेगा, वह संभवतः वैश्विक सुपरपावर बन जाएगा। अगर AI की फंडिंग श्रृंखला वास्तव में टूटने लगती है, तो मुझे विश्वास है कि रक्षा विभाग पहले से ही इस स्थिति का प्रतिक्रिया योजना बना रहा होगा, जैसे NVIDIA का अधिग्रहण कैसे करें, या ताइवान से पर्याप्त पेशेवरों को स्थानांतरित करके संयुक्त राज्य में TSMC की उत्पादन क्षमता को पुनः स्थापित कैसे करें। मुझे लगता है कि इस मुद्दे की महत्वपूर्णता इतनी है कि वे संभवतः इन संपत्तियों को राष्ट्रीयकृत करने का फैसला करेंगे।

माइकल:

अब की स्थिति वास्तव में थोड़ी ज्ञानात्मक असंगति की है। एक ओर, ट्रम्प सरकार लगातार “सरकार बेकार है” का प्रचार कर रही है, सरकारी आकार को कम करने और जिसे “गहरी सरकार” कहा जाता है, उसे बंद करने की बात कर रही है। लेकिन दूसरी ओर, वे सरकारी हस्तक्षेप के माध्यम से बाजार में विजेता और हारने वालों का चयन कर रही हैं, जिस तरह से आधुनिक डेमोक्रेटिक नेता भी प्रयास नहीं करते।

क्रिप्टोकरेंसी विंटर और क्वांटम कंप्यूटिंग का खतरा

लिज यंग: अब हम क्रिप्टोकरेंसी पर बात करते हैं। पहले बहुत से लोग मानते थे कि बिटकॉइन की कीमत की गति नास्दैक इंडेक्स के साथ अत्यधिक संबंधित है, इसलिए बिटकॉइन टेक स्टॉक के ट्रेंड का अनुसरण करता है। लेकिन बाद में यह संबंध टूट गया, और यहां तक कि बिटकॉइन और सोने के बीच का संबंध भी इतना मजबूत नहीं रहा। अब क्या हो रहा है? क्या यह क्रिप्टोकरेंसी की सर्दियां हैं? यह सर्दियां कितनी देर तक चलेंगी?

टॉम ली:

मैं लगभग 10 वर्षों से क्रिप्टोकरेंसी से संबंधित लेखन कर रहा हूँ। बिटकॉइन की वर्तमान कीमत अपने ऐतिहासिक उच्च स्तर से लगभग 40% गिर चुकी है, जो 50% के करीब है, और यह बिटकॉइन का सातवाँ बार है जब इसने एक हालिया उच्च स्तर से लगभग 50% की गिरावट देखी है। इनमें से तीन वास्तविक क्रिप्टोकरेंसी सर्दियाँ थीं, जिनसे 90% की गिरावट के साथ बेयर मार्केट आया, इसलिए अगर आप क्रिप्टोकरेंसी क्षेत्र में लंबे समय से हैं, तो आप इस प्रकार की कीमत में तीव्र गिरावट के कारण होने वाले दर्द को सहन करने के लिए आदी हो चुके होंगे।

हालांकि, इस बार का मंदी बाजार पिछले मंदी बाजारों से अलग है। क्रिप्टोकरेंसी की कहानी बदल रही है, और यह धीरे-धीरे एक संस्थागत संपत्ति बन रही है। इसके अलावा, अब क्वांटम कंप्यूटिंग का खतरा भी मौजूद है, जो वास्तव में बिटकॉइन के लिए एक वास्तविक जोखिम है। यदि क्वांटम सुप्रीमेसी वास्तव में व्यावसायिक हो जाती है, खासकर यदि चीन पहले से ही इस प्रौद्योगिकी पर काबू पा चुका है, तो लगभग एक चौथाई बिटकॉइन वॉलेट चोरी हो सकते हैं, क्योंकि सातोशी के वॉलेट को अभी तक अपग्रेड नहीं किया गया है।

हालांकि, मुझे लगता है कि यह बर्फ़ीले सर्दियों के बजाय क्रिप्टोकरेंसी का एक “तूफान” है। कुछ गिरावट 10 अक्टूबर को शुरू हुई, जब ट्रम्प ने चीन के लिए नए शुल्क लागू करने का प्रस्ताव रखा, जिससे क्रिप्टोकरेंसी उद्योग में एक श्रृंखला लीवरेज़ कम होने की प्रतिक्रियाएँ शुरू हो गईं, और यह लीवरेज़ कम होने की प्रक्रिया 2022 नवंबर में FTX के पतन के प्रभाव से भी अधिक बड़ी थी।

मुझे नहीं लगता कि हम अभी क्रिप्टो की शीतकालीन अवधि में हैं, क्योंकि अगर आप ईथरियम की दैनिक लेनदेन गतिविधि को देखें, तो यह टोकनीकरण के कारण घातीय रूप से बढ़ रहा है। इसके अलावा, वॉल स्ट्रीट भी क्रिप्टो स्थान में निवेश शुरू कर रही है। कुछ हद तक, क्रिप्टो की समस्या शायद इसलिए है क्योंकि सोना बहुत अच्छा प्रदर्शन कर रहा है और जोखिम वाले संपत्ति के लिए बाजार की मांग को अवशोषित कर रहा है।

माइकल: मेरा एक सवाल है, मुझे जानना है कि क्रिप्टोकरेंसी का “ब्लैक स्वान इवेंट” क्या होगा?

टॉम ली:

मुझे कुछ संभावनाएँ लग रही हैं। पहली यह है कि क्वांटम कंप्यूटिंग ने एन्क्रिप्शन एल्गोरिदम को तोड़ दिया है। अगर क्वांटम कंप्यूटिंग एन्क्रिप्शन एल्गोरिदम को क्रैक कर सकती है, तो बिटकॉइन सुरक्षित नहीं रहेगा। यानी, आपका बिटकॉइन सदा के लिए असुरक्षित हो सकता है। जब तक बिटकॉइन पुराने वॉलेट को अपग्रेड नहीं कर पाता, तब तक उन्हें बिटकॉइन को क्वांटम-प्रतिरोधी श्रृंखला पर फॉर्क करना पड़ सकता है, और सातोशी के वॉलेट जैसे पुराने वॉलेट को अनदेखा कर दिया जा सकता है। इससे बिटकॉइन के मूल विश्वास को नुकसान पहुँचेगा, क्योंकि इसका मतलब है कि लोगों को सातोशी के कॉइन्स छोड़ने पड़ेंगे। और सातोशी की पहचान स्वयं एक पहेली है।

एक अन्य जोखिम है AI। वर्तमान कथा यह है कि AI को सूक्ष्म लेनदेन में शामिल होना चाहिए, क्योंकि जब रोबोट वास्तविक दुनिया में प्रवेश करते हैं, तो उन्हें लेनदेन की पुष्टि करनी और धन एकत्र करना होता है, और ब्लॉकचेन इन लेनदेनों का पता लगा सकता है और उन्हें डिजिटल वॉलेट प्रदान कर सकता है। इन लेनदेनों से उत्पन्न कर आय सरकार को श्रमिकों के कर से निर्भर रहने की आवश्यकता कम कर सकती है, जिससे कुछ प्रकार की आर्थिक सुरक्षा नेटवर्क स्थापित हो सकती है।

लेकिन समस्या यह है कि अगर एआई पर्याप्त बुद्धिमान हो जाते हैं, तो वे स्वयं ब्लॉकचेन चला सकते हैं। ऐसे में सार्वजनिक ब्लॉकचेन की आवश्यकता नहीं हो सकती, क्योंकि एआई स्वयं लेनदेन की पुष्टि करने वाली मुद्रा प्रणाली विकसित कर सकते हैं, और यहां तक कि अपनी मुद्रा भाषा भी स्थापित कर सकते हैं।

लिज यंग: इन काले हंस घटनाओं के घटित होने की संभावना कितनी है?

टॉम ली:

इस समस्या की कुंजी यह है कि सरकार इन संरचनाओं का नियंत्रण कर सकती है और इनसे कर वसूल सकती है या नहीं। यदि सरकार प्रभावी ढंग से नियंत्रण कर सकती है, तो शायद इन “काले तितली” घटनाओं को रोका जा सकता है। पिछले समय में, क्रिप्टोकरेंसी के बारे में एक प्रमुख आलोचना यह थी कि इसका उपयोग कर के बचने के लिए किया जा सकता है। मुझे विश्वास है कि यही नीति निर्माताओं का एक प्रमुख ध्यान केंद्र है।

लेकिन अब हम देख रहे हैं कि क्रिप्टो क्षेत्र वास्तव में एक पारंपरिक प्रतिस्पर्धा से गुजर रहा है। वॉल स्ट्रीट के हितधारक क्रिप्टो के विषय को अपने पक्ष में मोड़ने के लिए, क्लैरिटी एक्ट जैसे उपायों के माध्यम से सब कुछ अपने पक्ष में झुकाने की कोशिश कर रहे हैं और नए प्रवेशकर्ताओं को दबाने की कोशिश कर रहे हैं। यह प्रतिस्पर्धा मॉडल हर नई प्रौद्योगिकी के आगमन पर दोहराया जाता है, जो पब्लिक ब्लॉकचेन के लिए एक प्रहार है, क्योंकि वॉल स्ट्रीट बातचीत पर नियंत्रण चाहती है।

माइकल:

मुझे उत्सुकता है कि जब AI को कर देने की आवश्यकता होगी तो वह क्रोधित कैसे होगी? क्या वे मतदान का अधिकार मांगेंगी? शायद एक “AI टी-पार्टी आंदोलन” भी शुरू हो जाए?

लिज यंग: सैम बैंकमैन-फ्राइड के बारे में बात करते हुए, आपको क्या लगता है कि वह अभी क्या कर रहा है? हालांकि, अधिकांश लोगों को शायद उसका नाम सुनना पसंद नहीं होगा।

माइकल:

उसने वास्तव में एक बहुत शक्तिशाली क्रिप्टोकरेंसी एक्सचेंज बनाया, जिसने जेन स्ट्रीट और जंप ट्रेडिंग जैसी हाई-फ्रीक्वेंसी ट्रेडिंग कंपनियों को इस्तेमाल करने के लिए आकर्षित किया, उसने एक औद्योगिक स्तर का क्रिप्टोकरेंसी एक्सचेंज बनाया, और उसके निवेशकों ने भी कभी इस एक्सचेंज की संचालन क्षमता पर सवाल नहीं उठाया। इस एक्सचेंज के इतने सफल होने के कारण, यह कल्पना करना मुश्किल है कि वह अपने कारोबार को खतरे में डालने का जोखिम उठाएगा।

क्योंकि वह स्वयं एक हाई-फ्रीक्वेंसी ट्रेडर थे, जो जेन स्ट्रीट से आए और बाद में क्रिप्टो मार्केट में आए, उन्होंने पाया कि उस समय के एक्सचेंज सिस्टम बहुत खराब थे, इसलिए उन्होंने एक बेहतर एक्सचेंज बनाया। जब FTX टूटा, तो मुझे लगा कि इस ब्रांड को किसी के द्वारा खरीदा जाएगा और फिर से शुरू किया जाएगा। अंततः, FTX पहले से ही दुनिया के सबसे प्रसिद्ध एक्सचेंज ब्रांड्स में से एक बन चुका था, हालांकि उस समय यह नकारात्मक समाचार के माध्यम से प्रसिद्ध हुआ था।

इसके अलावा, मुझे लगता है कि वह “प्रभावी दानशीलता” (Effective Altruism) आंदोलन के प्रति सच्चा है। वह और इस आंदोलन के अन्य सदस्य लगातार यह चर्चा कर रहे हैं कि कैसे दक्षतापूर्वक पैसा कमाया जाए और फिर उसे दान किया जाए। यह थोड़ा अजीब लग सकता है, लेकिन यह एक दिलचस्प घटना है। यहां तक कि Jane Street भी चिंतित हो गया है कि वे बहुत सारे “प्रभावी दानशील” लोगों को भर्ती कर रहे हैं, क्योंकि इन लोगों के पास पैसे के प्रति कम इच्छा होती है; वे पारंपरिक कर्मचारियों की तरह हैम्पटन में तीन विला खरीदने की इच्छा नहीं रखते, जिससे कंपनी को उन्हें भौतिक पुरस्कारों से प्रेरित करना मुश्किल हो जाता है।

मुझे लगता है कि हम सैम बैंकमैन-फ्राइड के बारे में अभी अंतिम बात नहीं सुन चुके हैं। वह जहाँ भी हो, वह चीजों को और रोचक बना देता है। उसके कारण जेल भी रोचक हो गई है। उसने एक दिन P. Diddy, हॉन्डुरास के पूर्व राष्ट्रपति और अन्य प्रसिद्ध व्यक्तियों के साथ एक ही कोठरी में बिताया, जैसे कोई सिटकॉम हो। सुना जा रहा है कि जेल के कर्मचारी उससे क्रिप्टोकरेंसी निवेश के बारे में सलाह मांगते हैं, और अन्य कैदी उससे पैसे जुटाने में मदद मांगते हैं।

मैंने उसे देखने के लिए ब्रूकलिन की जेल भी गया था, जो मेरी पहली बार ब्रूकलिन जाने की बात थी। वह खास तौर पर मिलनसार व्यक्ति नहीं था, और मुझे समझ नहीं आता कि लोग उससे इतना क्यों मोहित होते हैं। वह रोज़ डायरी लिखता था, और जेल में एक ईमेल सिस्टम था, जिसके माध्यम से आप उसकी डायरी की सदस्यता ले सकते थे। मैंने उसकी डायरी पढ़ी, जिसमें उसके जेल में का दिनचर्या का वर्णन किया गया था।

कैसे भविष्यवाणी बाजारों के व्यापारिक व्यवहार वित्त और समाज को पुनर्प्राप्त कर रहे हैं

लिज यंग: कुछ लोग मानते हैं कि खेल बेटिंग, प्रेडिक्शन मार्केट्स के उभार, और क्रिप्टोकरेंसी जैसी नई संपत्ति श्रेणियों के आगमन ने अन्यथा स्टॉक मार्केट में होने वाले स्पेकुलेशन के लिए नए निकास प्रदान किए हैं। क्या इसका मतलब है कि स्टॉक मार्केट के बुलबुले का जोखिम कम हो गया है? टॉम, आपका क्या मत है?

टॉम ली:

मुझे लगता है कि इसमें वास्तव में कुछ सच्चाई है। सबसे पहले, भविष्यवाणी बाजार वास्तव में बहुत उपयोगी होते हैं, क्योंकि ये "क्रिस्टल बॉल" के सबसे करीब होते हैं। हम Fundstrat में Polymarket जैसे एकत्रित डेटा का उपयोग चुनाव परिणामों को ट्रैक करने के लिए करते हैं। 2024 में, हमने Nate Silver जैसे भविष्यवक्ताओं की तुलना में Polymarket के डेटा पर अधिक निर्भरता रखी। Polymarket ने संयुक्त राज्य अमेरिका के 50 राज्यों के चुनाव परिणामों का सटीक अनुमान लगाया, इसलिए डेटा के संदर्भ में, भविष्यवाणी बाजार वास्तव में मूल्यवान हैं।

हालांकि, उपयोगकर्ताओं के लिए, भविष्यवाणी बाजार अधिकतर एक जुआ के रूप में है, मुझे लगता है कि इससे कुछ सामाजिक परिणाम जरूर निकलते हैं। लेकिन चाहे भविष्यवाणी बाजार हो या क्रिप्टोकरेंसी, वे हमें यह पुनर्परिभाषित करने में मदद कर रहे हैं कि शेयर क्या है, जो वित्तीय उद्योग के लिए एक विशाल नवाचार है।

उदाहरण के लिए, भविष्य में अगर आप टेस्ला के शेयर खरीदना चाहते हैं, तो अभी आपको एक शेयर खरीदने के लिए 400 डॉलर खर्च करने होंगे। लेकिन सिद्धांत रूप से, टेस्ला के शेयर को विभिन्न आय प्रवाहों में विभाजित किया जा सकता है, जैसे कि भविष्य के किसी वर्ष की आय को टोकनाइज़ किया जाए। अगर कोई केवल 2036 की आय प्रवाह खरीदना चाहता है, तो वह उसे अलग से खरीद सकता है। इससे प्रबंधन को यह समझने में मदद मिलती है कि बाजार उनकी आय को कैसे मूल्यांकित करता है, और निवेशकों के लिए यह एक प्रकार का किस्मत का विकल्प है। अगर कंपनी का प्रदर्शन अपेक्षा से अधिक होता है, तो इस प्रकार की टोकनाइज़्ड आय, पूरे शेयर खरीदने की तुलना में अधिक मुनाफा कमा सकती है।

ज़रूर, इस नवाचार के साथ-साथ व्यापारिक गतिविधियाँ भी बढ़ेंगी, जिससे विजेता और हारने वाले दोनों बनेंगे, लेकिन यही पूंजीवाद की प्रकृति है। 1974 के बाद से, लगभग 40,000 कंपनियाँ आईपीओ या स्पिनऑफ के माध्यम से स्टॉक मार्केट में आई हैं। इनमें से 90% के स्टॉक की कीमत 50% से अधिक गिर गई, और इन 50% से अधिक गिरने वाली कंपनियों में से 90% अंततः शून्य हो गईं। दूसरे शब्दों में, अधिकांश स्टॉक अंततः बेकार हो जाते हैं।

माइकल:

पिछला प्रश्न यह था कि क्या ये शेयर बाजार को अधिक तर्कसंगत बना रहे हैं? यह स्पष्ट रूप से सच नहीं है। हालाँकि यह एक अच्छी बात लगती है, लेकिन मेरे लिए शेयर बाजार स्पोर्ट्स बेटिंग के कानूनीकरण के कारण अधिक तर्कसंगत नहीं हो गया है।

हमने पहले स्पोर्ट्स बेटिंग पर एक पॉडकास्ट सीरीज बनाई थी, और इसके इतिहास का अध्ययन करना बहुत दिलचस्प था। पूरे देश में इस विषय के प्रति दृष्टिकोण में भारी बदलाव आया है। पहले, स्पोर्ट्स लीगें स्पोर्ट्स बेटिंग को “दुष्ट का काम” मानती थीं, लेकिन अब यह उनके विकास का मुख्य इंजन बन गया है।

हालांकि, खेल पर बेटिंग खेलों को नष्ट कर रही है, और इसने कई खराब प्रेरणाएँ लाई हैं। हमने पहले ही भविष्यवाणी की थी कि समस्या कहाँ उत्पन्न होगी, और यह साबित हुआ कि हम सही थे। उदाहरण के लिए, कॉलेज बास्केटबॉल मैचों में, खेलने वाले छात्र खिलाड़ियों को कोई आय नहीं मिलती, लेकिन मैच पर विशाल बेटिंग होती है, और एक खिलाड़ी का प्रदर्शन मैच के परिणाम को बदल सकता है, जिससे विभिन्न घोटाले होने लगे। अगर कॉलेज खेलों पर प्रॉप बेटिंग को प्रतिबंधित नहीं किया गया, तो ऐसी स्थितियाँ जारी रहेंगी। मुझे लगता है कि सरकार अंततः हस्तक्षेप करेगी, लेकिन हम इस समय को पीछे मुड़कर देखेंगे, तो हम पाएंगे कि यह समाज के लिए वास्तव में अच्छा नहीं रहा।

यह बात शायद लोकप्रिय नहीं होगी, खासकर युवा पुरुषों के लिए, क्योंकि खेल बेटिंग का आकर्षण बहुत बड़ा है। मेरा बेटा हाल ही में हाई स्कूल से स्नातक हुआ है, और उसके कई दोस्त कैलिफोर्निया में पढ़ रहे हैं। हालाँकि कैलिफोर्निया ऐसे कुछ ही राज्यों में से एक है जहाँ खेल बेटिंग अभी भी अवैध है, लेकिन इन अपरिपक्व व्यक्तियों ने विभिन्न तरीकों से खेल बेटिंग खाते खोल लिए हैं, और आप अनुमान लगा सकते हैं कि ऐसा व्यवहार कुछ लोगों को वास्तविक जीवन की समस्याओं में फंसा सकता है।

जब हमने वह पॉडकास्ट किया, तो यह देखकर थोड़ा विरोधाभासी लगा कि फैंड्यूएल और ड्राफ्टकिंग्स जैसी कंपनियाँ, जो पहले बाजार को नियंत्रित करती थीं, अब संकट में हैं। प्रेडिक्शन मार्केट धीरे-धीरे उनके व्यवसाय को बदल रहे हैं, और प्रेडिक्शन मार्केट के प्लेटफॉर्म को कमोडिटी एक्सचेंज के रूप में वर्गीकृत किया गया है, इसलिए वे राज्य सरकारों के नियमों से मुक्त हैं। मुझे नहीं लगता कि यह अच्छी बात है।

प्रेडिक्शन मार्केट खुद एक बहुत दिलचस्प नवाचार है। मुझे यह पसंद है कि लोग इसका उपयोग राजनीति पर बेट लगाने के लिए कर सकते हैं, लेकिन मुझे लगता है कि स्पोर्ट्स बेटिंग की समस्या इसके बहुत बड़े पैमाने में है, जो नियंत्रण से बाहर हो चुका है। यह खेल को बर्बाद कर देगा और कई युवा पुरुषों के जीवन को भी बर्बाद कर देगा।