यह रिपोर्ट Tiger Research द्वारा तैयार की गई है, 2026 के फरवरी में, ईरान के हमले के बाद सोने की कीमतें बढ़ीं और बिटकॉइन की कीमत गिर गई। क्या हम अभी भी बिटकॉइन को "डिजिटल सोना" मान सकते हैं? हम यह जांचेंगे कि बिटकॉइन को "अगला सोना" बनने के लिए क्या-क्या शर्तें पूरी करनी होंगी।

मुख्य बिंदु

- हर भूराजनीतिक संकट में, सोने की कीमत बढ़ती है और बिटकॉइन की कीमत गिरती है। छह बार के परीक्षण के बाद, "डिजिटल सोना" का दावा कभी डेटा द्वारा सत्यापित नहीं हुआ।

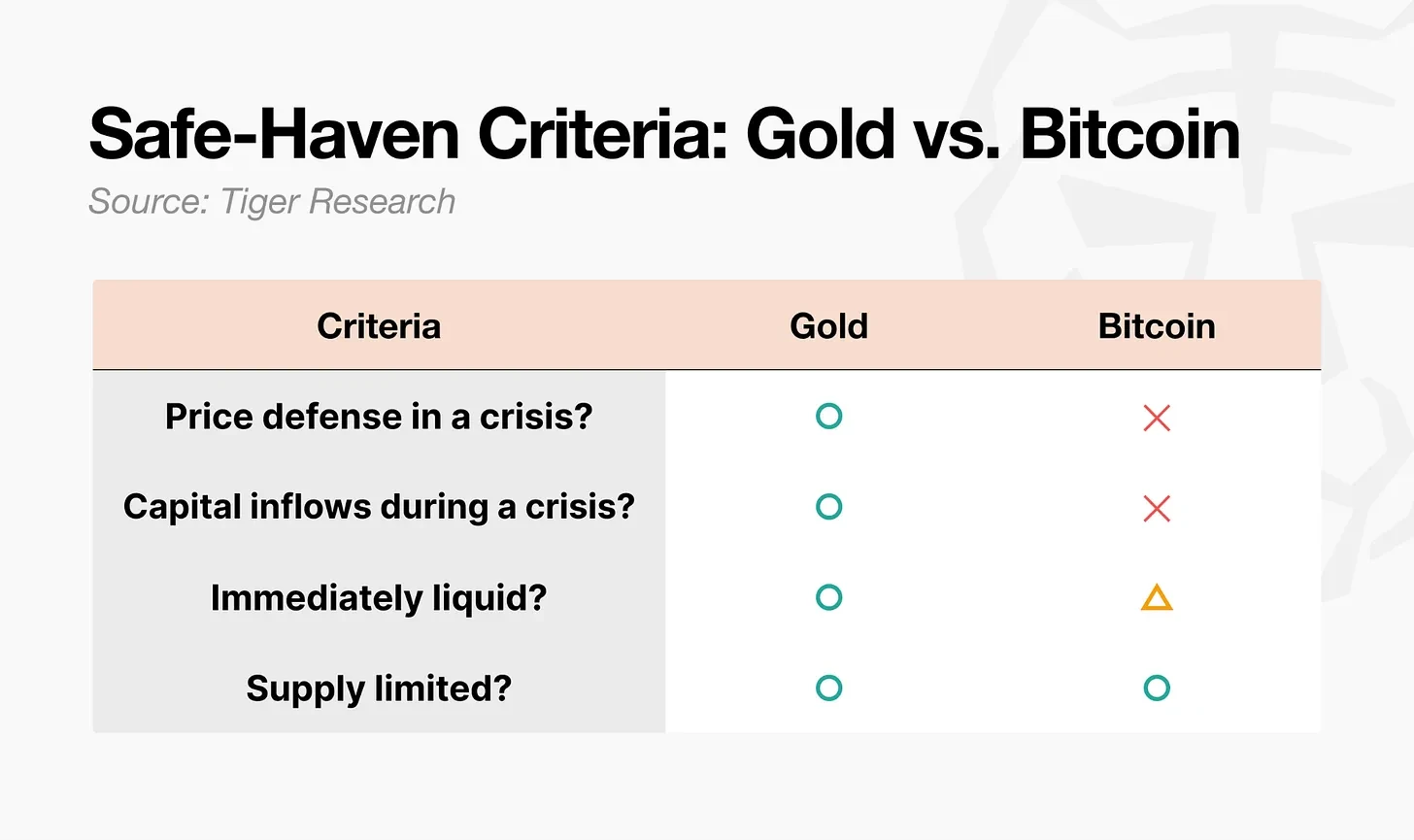

- देश गोल्ड जमा कर रहे हैं, लेकिन बिटकॉइन को अपने रिजर्व में शामिल नहीं कर रहे हैं। निवेशकों के लिए, बिटकॉइन में असममिति है: यह स्टॉक के नीचे जाने के साथ गिरता है, लेकिन स्टॉक के ऊपर जाने के साथ नहीं बढ़ता। बिटकॉइन को सुरक्षित आश्रय के रूप में प्राप्त करने से तीन संरचनात्मक असममितियाँ रोकती हैं: व्युत्पन्नों का अधिकता (बाजार संरचना), लीवरेज ट्रेडर्स की प्रभुत्व (भागीदार संरचना) और दोहराए गए व्यवहार की कमी (व्यवहारात्मक स tíchि)।

- Bitcoin is not a safe-haven asset, but it is a “useful asset in crises” and can indeed function when borders are closed and banks fail.

- अगर ये तीनों असमानताएँ कम हो जाती हैं, तो बिटकॉइन सिर्फ सोने की प्रतिलिपि नहीं बल्कि एक पूरी तरह से नई “अगली पीढ़ी का सोना” बन सकता है। पीढ़ीगत परिवर्तन और एल्गोरिदम के व्यापक अपनाये जाने के कारण यह प्रक्रिया तेज हो सकती है।

क्या बिटकॉइन वास्तव में "डिजिटल गोल्ड" है?

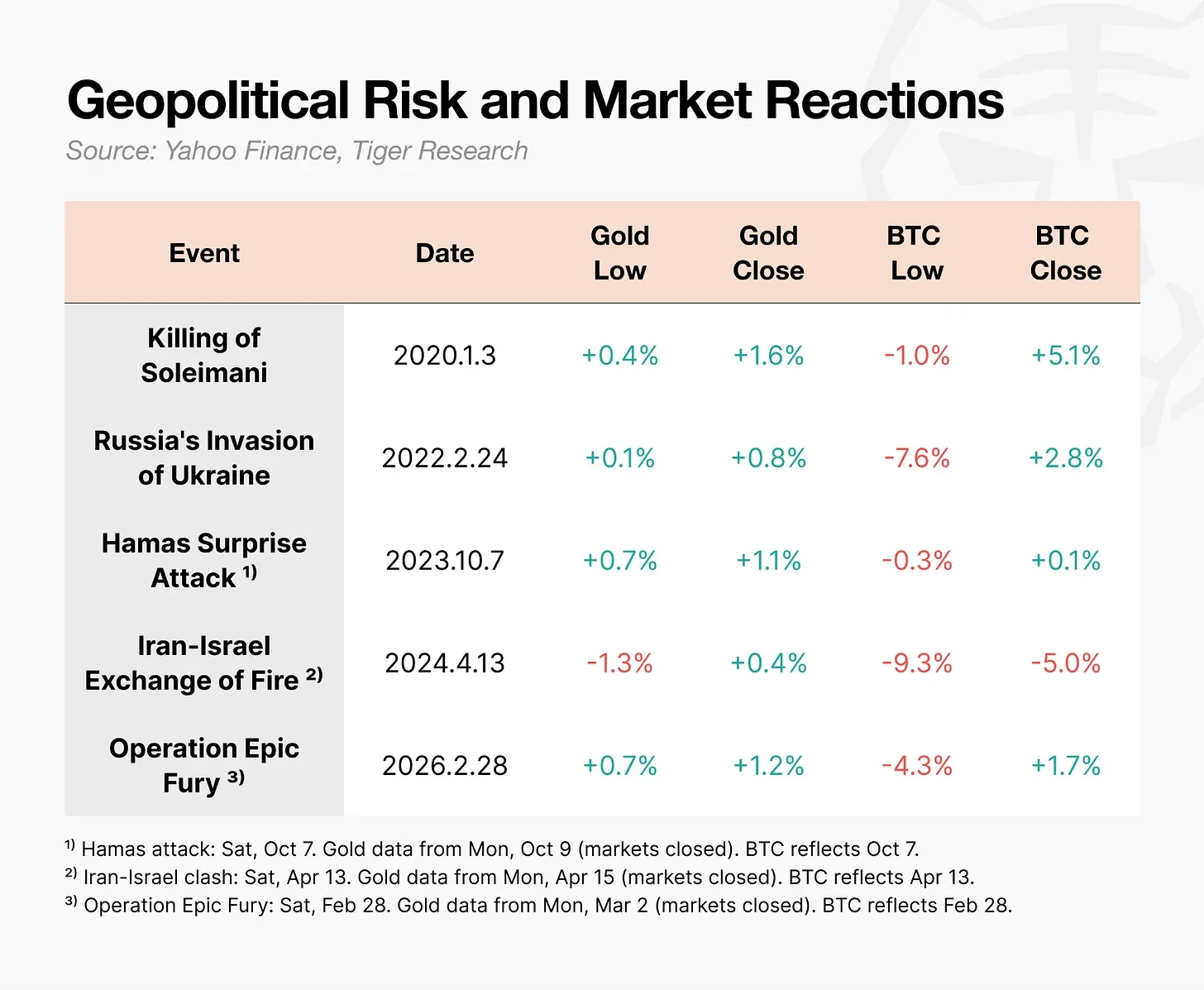

28 फरवरी, 2026 को, संयुक्त राज्य अमेरिका और इज़राइल ने ईरान पर हवाई हमले किए। अभियान की घोषणा के बाद, सोने की कीमत तुरंत बढ़ गई। इसके विपरीत, बिटकॉइन की कीमत उसी दिन 63,000 डॉलर तक गिर गई, लेकिन एक दिन में वह वापस बढ़ गई।

Same thing, but produced completely opposite reactions.

युद्ध जैसे भू-राजनीतिक सदमों के दौरान, बिटकॉइन का व्यवहार सोने से अलग होता है।

बिटकॉइन शुरू में गिरने के बाद अक्सर तेजी से वापस आ जाता है, लेकिन लीवरेज ट्रेडर्स के फोर्स्ड लिक्विडेशन से होने वाली श्रृंखलाप्रतिक्रिया गिरावट को और बढ़ा देती है। ईरान-इज़राइल संघर्ष के दौरान, बिटकॉइन की कीमत में दिनभर में 9.3% की गिरावट आई, जबकि यूक्रेन युद्ध के दौरान 7.6% की गिरावट आई। इसके विपरीत, इसी समय गोल्ड की कीमत में वृद्धि हुई।

Bitcoin is often the first asset to drop when a crisis erupts—can we still call it "digital gold"?

2. बिटकॉइन किसी देश या निवेशक के लिए "डिजिटल गोल्ड" नहीं है।

बिटकॉइन का डिजाइन मूल रूप से “डिजिटल गोल्ड” बनने के लिए नहीं किया गया था। सातोशी नाकामोटो द्वारा 2008 में जारी की गई सफेद पुस्तिका का शीर्षक “बिटकॉइन: ए पीयर-टू-पीयर इलेक्ट्रॉनिक कैश सिस्टम” था। इसका उद्देश्य मूल्य संग्रहण के बजाय एक ट्रांसफर मैकेनिज्म के रूप में है।

हम आज जिस "डिजिटल गोल्ड" अवधारणा को जानते हैं, वह 2020 के शून्य ब्याज दर और मात्रात्मक कठोरता के समय में लोकप्रिय हुई। जब मुद्रा के मूल्यह्रास के प्रति चिंताएं अपने शिखर पर पहुंचीं, तब बिटकॉइन को एक मूल्य संचय के रूप में देखा गया। हालाँकि, व्यावहारिक रूप से, न तो कोई राष्ट्र और न ही निवेशक, बिटकॉइन को "डिजिटल गोल्ड" मानते हैं।

2.1. सार्वभौम देश: सोना जमा करते हुए, बिटकॉइन को नहीं सोचते

विश्व स्वर्ण संगठन के डेटा के अनुसार, विभिन्न केंद्रीय बैंकों ने कभी भी वर्षों से स्वर्ण की खरीद को नहीं रोका है। हालाँकि, कोई भी प्रमुख केंद्रीय बैंक अपने कुल रिजर्व संपत्ति में बिटकॉइन को शामिल नहीं करता है।

कोई यह तर्क दे सकता है कि संयुक्त राज्य अमेरिका ने मार्च 2025 में एक आदेश के माध्यम से "रणनीतिक बिटकॉइन रिजर्व" की स्थापना की। आदेश का पाठ यह भी बताता है कि "बिटकॉइन को अक्सर 'डिजिटल सोना' कहा जाता है"। लेकिन विस्तार से देखें तो ऐसा नहीं है। रिजर्व की सीमा केवल आपराधिक और नागरिक जब्ती प्रक्रियाओं से जब्त किए गए संपत्ति तक ही सीमित है। सरकार नए बिटकॉइन नहीं खरीद रही है, बल्कि केवल जब्त किए गए बिटकॉइन को रखे हुए है, और उन्हें बेच रही नहीं है।

ध्यान देने योग्य बात यह है कि अमेरिकी गवर्नमेंट बॉन्ड्स की आकर्षकता कम होने के साथ, यूरोप और चीन सक्रिय रूप से सोना खरीद रहे हैं, लेकिन बिटकॉइन अभी तक उनकी विकल्प सूची में शामिल नहीं है।

2.2 निवेशक: गिरावट में समान, वृद्धि में असमान

2025 के दूसरे छमाही में बहुत महत्वपूर्ण है। नास्दैक इंडेक्स ने ऐतिहासिक उच्च स्तर को छू लिया है, जबकि बिटकॉइन 10 महीने के 125,000 डॉलर के शीर्ष स्तर से 30% से अधिक गिर गया है। इन दोनों संपत्तियों में अब अलगाव शुरू हो गया है।

लेकिन वास्तविक समस्या अलगाव नहीं, बल्कि दिशा है। बिटकॉइन शेयर बाजार में गिरावट के साथ गिरता है, लेकिन शेयर बाजार में उछाल के साथ नहीं बढ़ता। निवेशकों के लिए, यह सबसे खराब संयोजन है। ऐसे संपत्ति को रखना बेकार है जो नीचे के जोखिम को लेती है और ऊपर के लाभ से वंचित रहती है। बिटकॉइन एक सुरक्षित आश्रय के रूप में दूर है, और जोखिमपूर्ण संपत्ति के रूप में भी, इसकी आकर्षकता पर सवाल उठाया गया है।

3. क्यों बिटकॉइन "डिजिटल गोल्ड" नहीं बन पाया

避险资产并非仅仅指价格上涨的资产。从学术角度讲,它是指在极端经济衰退时期,与其他资产的相关性降至零甚至转为负值的资产。关键问题在于,它在危机中的反应是否具有可预测性。以此标准衡量,黄金和比特币之间的差距显而易见。

सोना सभी चार आवश्यकताओं को पूरा करता है। बिटकॉइन स्पष्ट रूप से केवल एक को पूरा करता है: निश्चित आपूर्ति। तरलता शर्तों पर निर्भर है। शेष दो आवश्यकताएँ पूरी नहीं होती हैं। इस अंतर को समझाने के लिए तीन संरचनात्मक असमानताएँ हैं।

- बाजार संरचना असममित है: सोने की भौतिक मांग कीमतों के निचले स्तर को समर्थन देती है और इसकी भविष्य की डेरिवेटिव्स लीवरेज कम होती है। बिटकॉइन के डेरिवेटिव्स का व्यापार आयतन इसके स्पॉट व्यापार आयतन का लगभग 6.5 गुना है, और इसका बाजार 24/7 ट्रेड होता है, इसलिए संकट के समय यह अक्सर सबसे पहले बेचा जाने वाला संपत्ति बन जाता है।

- असमान भागीदार: स्वर्ण संकट के दौरान खरीददार धैर्यवान पूंजी थे, जैसे कि केंद्रीय बैंक, पेंशन फंड और सार्वजनिक संपत्ति निधियाँ। जबकि बिटकॉइन बाजार के मुख्य भागीदार लीवरेज ट्रेडर्स और हेज फंड हैं, जो ठीक उसी पूंजी हैं जो संकट के समय सबसे पहले बाहर निकल जाती है।

- व्यवहार के सं tích असममिति: "आपातकाल में सोना खरीदें" जैसा व्यवहार दशकों तक दोहराया गया है और अंततः एक स्थिर पैटर्न बन गया है। बिटकॉइन को इतना ही विश्वास प्राप्त करने में समय लगेगा।

4. असुरक्षित, लेकिन उपयोगी साबित हुआ

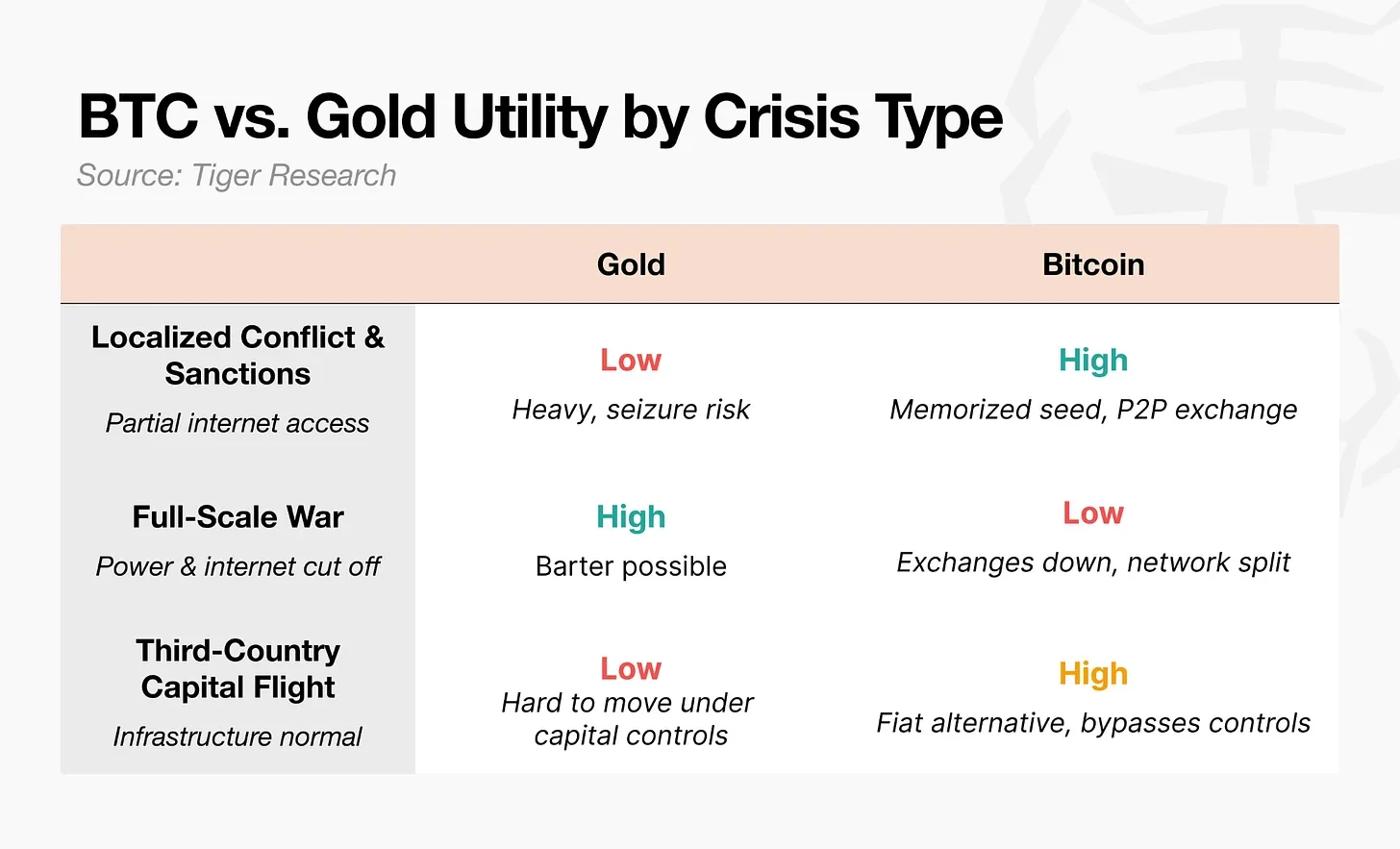

सुरक्षा के मामले में, बिटकॉइन को "डिजिटल गोल्ड" कहना कठिन है। लेकिन संकट में इसकी भूमिका संदेह के बाहर है।

2022 में रूस-यूक्रेन युद्ध के शुरू होने के बाद, यूक्रेनी केंद्रीय बैंक ने तुरंत इलेक्ट्रॉनिक ट्रांसफर पर प्रतिबंध लगा दिया और एटीएम निकासी को सीमित कर दिया। बैंक की शाखाएँ बंद हो गईं, और नागरिकों को अपनी जमा राशि निकालने के लिए भी असमर्थ होना पड़ा। कुछ शरणार्थी बिटकॉइन मेमोनिक वाले यूएसबी ड्राइव के साथ सीमा पार कर गए। रिपोर्ट के अनुसार, वे पोलैंड पहुँचने के बाद, बिटकॉइन एटीएम मशीनों या P2P लेनदेन के माध्यम से बिटकॉइन को स्थानीय मुद्रा में बदलकर अपने जीवन व्यय का भुगतान करते थे।

UNHCR ने आगे बढ़कर विस्थापित लोगों को स्थिर मुद्रा USDC वितरित की और एक योजना शुरू की, जिसके तहत वे इसे MoneyGram स्थानों पर स्थानीय मुद्रा में बदल सकते हैं। 2026 के "एपिक रैग" के दौरान, ईरान के सबसे बड़े क्रिप्टो एक्सचेंज Nobitex की फंडिंग बाहर निकलना वायु हमलों के तुरंत बाद 700% बढ़ गया।

ये मामले दर्शाते हैं कि लोग बिटकॉइन की ओर इसलिए रुख कर रहे हैं क्योंकि यह एक सुरक्षित आश्रय संपत्ति है, बल्कि इसलिए क्योंकि यह वित्तीय प्रणाली विफल होने पर कार्य कर सकता है।

वित्तीय क्षेत्र में, "सुरक्षित आश्रय संपत्ति" का अर्थ है ऐसी संपत्ति जो संकट के दौरान अपनी कीमत को स्थिर रखती है। यह उन संपत्तियों की अवधारणा से भिन्न है जिनका संकट के दौरान उपयोग किया जा सकता है। बिटकॉइन स्पष्ट रूप से युद्ध के दौरान स्थानांतरण और हस्तांतरण का कार्यात्मक मूल्य प्रदान करता है, लेकिन यह अपनी कीमत की गारंटी नहीं देता। सच्चा सुरक्षित आश्रय संपत्ति उपयोगिता नहीं, बल्कि कीमत व्यवहार की पूर्वानुमानयोग्यता है। बिटकॉइन पहले को प्राप्त करता है, लेकिन दूसरे की गारंटी नहीं देता।

5. बिटकॉइन की "अगली पीढ़ी का स्वर्ण" परिदृश्य

हर संकट में, बिटकॉइन का व्यवहार सोने के विपरीत होता है। न तो राष्ट्र और न ही निवेशक इसे “डिजिटल सोना” मानते हैं। हालाँकि, सीमाएँ बंद और बैंक बंद होने वाले क्षेत्रों में, बिटकॉइन की उपयोगिता अनदेखी नहीं की जा सकती। इस क्षमता को देखते हुए, अगर ये तीन असमानताएँ कम हो जाएँ, तो “अगली पीढ़ी के सोने” की ओर का रास्ता खुल जाएगा।

5.1 बाजार संरचना में परिवर्तन

डेरिवेटिव्स का ट्रेडिंग वॉल्यूम स्पॉट ट्रेडिंग वॉल्यूम का 6.5 गुना है, जो प्रत्येक संकट में श्रृंखलाबद्ध बिकवाली का कारण बनता है। हाल के समय में, फ्यूचर्स के अपरिवर्तित ओपन इंटरेस्ट में कमी आई है, और कीमत निर्धारण तंत्र में स्पॉट और ETF की ओर जाने के संकेत दिखाई दे रहे हैं। लेकिन वास्तविक परीक्षा यह है कि क्या लीवरेज का स्तर अगली बुल रन में पुनः स्थापित होगा।

5.2. प्रतिभागी स्थानांतरण

2024 में स्पॉट ETF के अनुमोदन के बाद, संस्थागत पूंजी बह गई और बिटकॉइन मुख्यधारा के वित्तीय संपत्ति बन गया। लेकिन इससे एक विरोधाभास उत्पन्न हुआ: जितना अधिक संस्थागत निवेशक बिटकॉइन को अपने निवेश पोर्टफोलियो में शामिल करते हैं, उतना ही जब रिस्क-एवेड का मूड बढ़ता है, बिटकॉइन को स्टॉक के साथ बेचने की संभावना बढ़ जाती है। बिटकॉइन की पहुंच बढ़ी, लेकिन इसकी स्वतंत्र कीमत उतार-चढ़ाव गायब हो गई। यही वित्तीयकरण का विरोधाभास है।

Gold ETFs have also become mainstream, yet during crises, gold moves opposite to stocks because "crisis buying" is a pattern formed over half a century. To break this paradox, the composition of participants must shift from leveraged traders to patient capital.

एक ऐसा चर जिसकी उपेक्षा की जाती है: पीढ़ीगत बदलाव। जब जेन जेड वास्तविक संपत्ति को विरासत में प्राप्त करने और प्रबंधित करने लगेंगे, तो सोना अभी भी उनके माता-पिता के लिए सुरक्षित आश्रय हो सकता है। इस पीढ़ी का पहला निवेश खाता सिक्योरिटीज खाता नहीं, बल्कि क्रिप्टोकरेंसी एक्सचेंज है। जिनके लिए पहला संपर्क बिटकॉइन है, वे संकट के समय सोने के बजाय बिटकॉइन की ओर अपनी प्राकृतिक प्रवृत्ति से आकर्षित हो सकते हैं। इस प्रकार का प्रतिभागी परिवर्तन संभवतः संस्थागत निर्णयों से शुरू नहीं होगा, बल्कि पीढ़ीगत व्यवहार में परिवर्तन से होगा।

5.3 व्यवहार संचयी परिवर्तन

निक्सन झटके के बाद, सोने के "क्राइसिस बाय" पैटर्न को बनने में लगभग 50 साल लगे। क्या बिटकॉइन को भी इतना ही समय लगेगा? जरूरी नहीं। यह अमेरिका-ईरान संघर्ष छठी परीक्षा है, और परिणाम फिर से समान है: दिन के दौरान गिरावट, फिर वापसी। इस पैटर्न के दोहराए जाने के साथ, लोगों में यह विश्वास बढ़ता जा रहा है कि "यह गिरेगा, लेकिन हमेशा वापस आएगा।"

महत्वपूर्ण चर एल्गोरिथम है। आज, बिटकॉइन व्यापार की एक बड़ी राशि कृत्रिम बुद्धिमत्ता एजेंट और एल्गोरिथमिक ट्रेडिंग से आती है। यदि "संकट में बिटकॉइन खरीदें" की रणनीति इन एल्गोरिथम में एम्बेड कर दी जाती है, तो इस पैटर्न के लिए मानव व्यवहार के संचय की आवश्यकता नहीं होती। इस स्थिति में, विश्वास कोड में मानव से पहले स्थापित होता है।

बिटकॉइन अभी “डिजिटल गोल्ड” नहीं है। लेकिन अगर बाजार की संरचना, प्रतिभागियों की संरचना और व्यवहार के सं tích मॉडल इसकी साबित की गई उपयोगिता के आधार पर बदल जाते हैं, तो यह “अगली पीढ़ी का सोना” बन सकता है। यह सोने की प्रतिलिपि नहीं है, बल्कि एक पूर्णतः नए श्रेणी का जन्म है।