लेखक: Odin

संपादित: शेनचाओ टेकफ्लो

शेनचाओ का सारांश: वैश्विक वीसी लोग "प्रोजेक्ट नहीं, व्यक्ति में निवेश करें" कह रहे हैं, लेकिन शिकागो विश्वविद्यालय के डेटा ने क्रूर सच्चाई को उजागर किया है: निवेशक जब सबसे खराब निर्णय लेते हैं, तो वे बिल्कुल शुरुआती की शिक्षा पर अत्यधिक निर्भर होते हैं।

इस डिग्री की पूजा प्रति वर्ष उद्योग को करोड़ों डॉलर का नुकसान पहुँचाती है। और अधिक व्यंग्यपूर्ण बात यह है कि वास्तव में लोगों को निवेश करने वाले थील और YC, रिज्यूमे की बजाय संस्थापक और विचार के जटिल समग्र को देखते हैं। क्रिप्टो निवेशकों के लिए, यह हमें उन संस्थाओं के प्रति सतर्क रहने की याद दिलाता है जो केवल प्रतिष्ठित विश्वविद्यालयों के पैटर्न-मैचिंग पर निर्भर करती हैं।

बहुत पुराने समय में, शॉक्ली सेमीकंडक्टर से आठ शोधकर्ता ने सैन फ्रांसिस्को में एक युवा बैंकर आर्थर रॉक के कार्यालय में प्रवेश किया। इस "विद्रोही आठ" ने एक सुझाव रखा: वे प्रतिस्पर्धी कंपनी शुरू करना चाहते थे। रॉक ने उनमें ऐसा कुछ देखा, शायद एक विशेष क्रोध, जो प्रतिभाशाली लेकिन अपनी क्षमता का प्रयोग नहीं कर पा रहे थे, और उनकी मदद करने के लिए फंड जुटाना शुरू कर दिया, जिससे फेयरचाइल्ड सेमीकंडक्टर की स्थापना हुई—जिसे सामान्यतः सिलिकॉन वैली के बीज के रूप में माना जाता है। यही कहानी है कि कैसे रॉक, इस टीम के पहले विश्वासी, पहले आधुनिक जोखिम निवेशक बने।

रॉक का दशकों से अटूट विश्वास है कि प्रतिभा का समर्थन करना जोखिम निवेश का केंद्र है। वह पसंद करते हैं कहना कि एक उत्कृष्ट प्रबंधन टीम भले ही वर्तमान में कब्जा किए गए बाजार से बाहर निकलने की आवश्यकता हो, फिर भी अच्छे अवसर ढूंढ सकती है।

उसके साथी अलग देखते हैं। क्लाइनर परकिंस के टॉम परकिंस तकनीक पर ध्यान केंद्रित करते हैं और पूछते हैं कि क्या यह निजी है और क्या यह विकल्पों से स्पष्ट रूप से बेहतर है। फेयरचाइल्ड में मार्केटिंग के अनुभव के बाद सीक्वोइया की स्थापना करने वाले डॉन वैलेंटाइन, बाजार में मोहित थे। 1980 के मध्य में सीक्वोइया ने सिस्को में प्रारंभिक निवेश पर विचार किया, जब अधिकांश साथी ने इनकार कर दिया; संस्थापक टीम को कमजोर माना जाता था। फिर भी, वैलेंटाइन ने निवेश किया, क्योंकि नेटवर्क बाजार इतना विशाल था कि एक साधारण टीम भी बहुत सारे उपकरण बेच सकती थी।

इन तीनों ने अमेरिकी रिस्क कैपिटल के तीन अलग-अलग दर्शन को जन्म दिया; लेकिन रॉक ने सांस्कृतिक युद्ध में जीत हासिल की। "रिस्क कैपिटल एक व्यक्ति का व्यवसाय है" केवल एक शानदार नारा ही नहीं, बल्कि इसने संस्थापकों को कहानी के केंद्र में रखा। अगर आप संस्थापकों को पूंजी बेच रहे हैं, तो यही वही है जो वे सुनना चाहते हैं।

लेकिन क्या यह इतना सरल है? "मानव व्यवसाय" वास्तव में कैसा दिखता है?

Regulatory conformity

आजकल, लगभग हर रिस्क कैपिटल फर्म संस्थापकों को प्राथमिकता देने का दावा करती है।

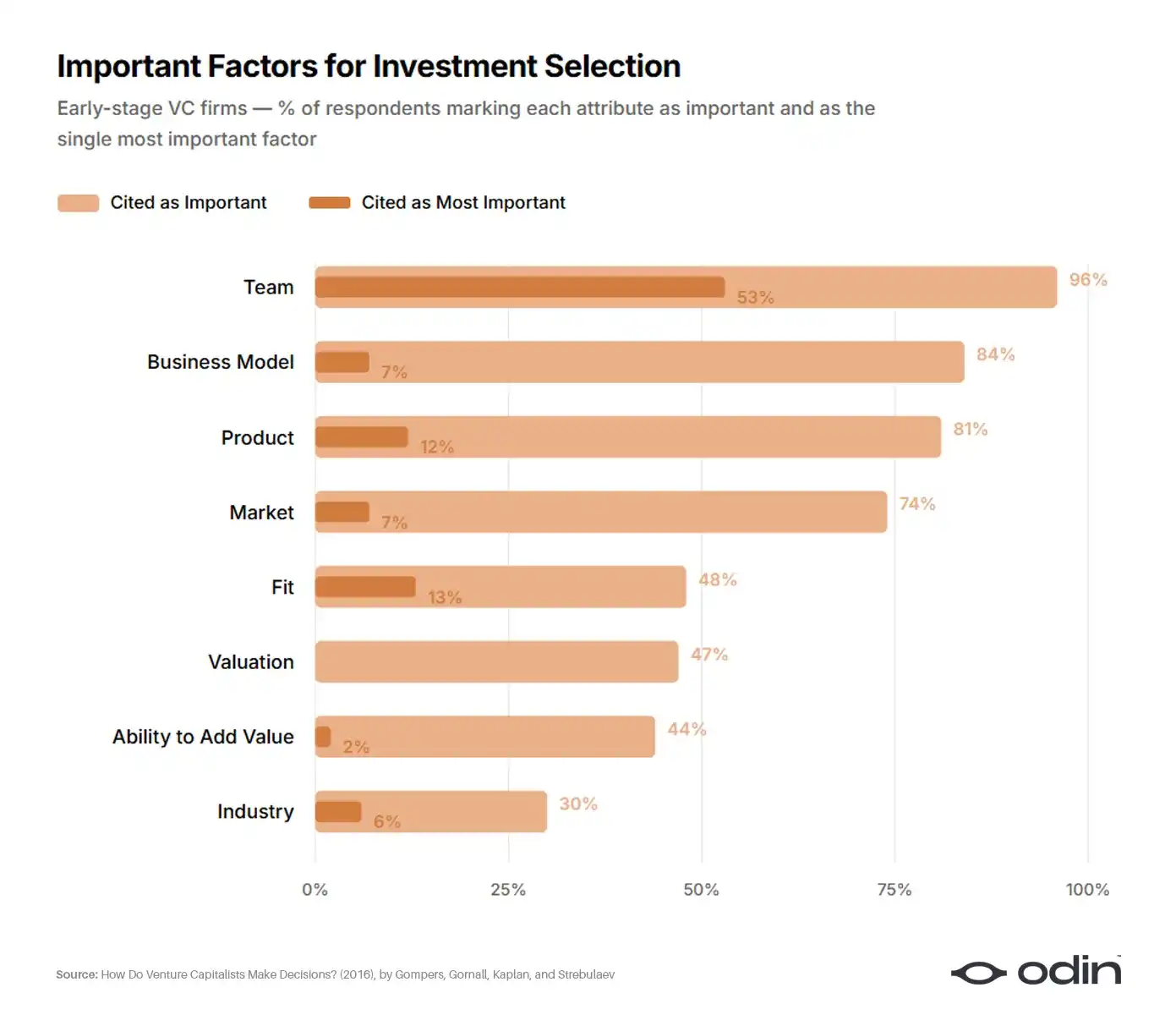

2016 में, चार अर्थशास्त्री (पॉल गॉम्पर्स, विलियम गॉर्नल, स्टीवन कैपलन और इल्या स्ट्रेबुलेव) ने अपने निर्णय लेने के तरीके को समझने के लिए 681 कंपनियों के 885 जोखिम निवेशकों का सर्वेक्षण किया। यह अध्ययन उद्योग के निर्णयों का सबसे व्यापक विश्लेषण है, जो परकिंस और वैलेंटाइन के दर्शन को समाप्त करता है।

लगभग 53% के प्रारंभिक सर्वेक्षण प्रतिभागियों ने संस्थापक को ट्रेडिंग विकल्प में सबसे महत्वपूर्ण एकल कारक के रूप में चुना। व्यापार मॉडल और उत्पाद (परकिंस के पारंपरिक क्षेत्र) को लगभग 10% ने चुना। बाजार और उद्योग (वैलेंटाइन का ध्यान केंद्रित क्षेत्र) को लगभग 6% ने चुना। शेष मूल्यांकन, फंड के साथ फिट और निवेशक की स्वयं की मूल्यवर्धन क्षमता पर बिखरे हुए हैं।

96% (92%) के रिस्क कैपिटल फर्म्स मानते हैं कि टीम एक महत्वपूर्ण कारक है, जबकि 56% (55%) मानते हैं कि टीम सफलता (असफलता) का सबसे महत्वपूर्ण कारक है। टीम सभी उप-नमूनों के लिए सबसे महत्वपूर्ण है, लेकिन प्रारंभिक और आईटी रिस्क कैपिटल के लिए विशेष रूप से महत्वपूर्ण है।

—— रिस्क निवेशक कैसे निर्णय लेते हैं?, गॉम्पर्स, गॉर्नवैल, कैपलन और स्ट्रेबुलाएव

अन्य उत्तरों को देखें, 9% निवेशकों ने स्वीकार किया कि वे कोई भी वित्तीय सूचकांक नहीं उपयोग करते, जिसमें प्रारंभिक निवेशकों में यह अनुपात 17% तक बढ़ जाता है। एक ऐसे क्षेत्र, जो गुणात्मक निर्णय पर इतना निर्भर है, उसे मापदंडों के बारे में सोचना चाहिए था और परिणामों को कैसे ट्रैक किया जाए।

दुर्भाग्यवश, उत्तर अभी भी अस्पष्ट वादों का है—“सर्वश्रेष्ठ संस्थापक” में निवेश करें, लेकिन यह स्पष्ट नहीं किया जाता कि इसका क्या अर्थ है या क्यों।

अध्ययनों से पता चलता है कि जोखिम निवेशक अपने निर्णय प्रक्रिया का आत्म-विश्लेषण नहीं कर पाते। यहां तक कि नियंत्रित प्रयोगों में, जहां विचार किए जाने वाले जानकारी की मात्रा को काफी कम कर दिया गया है, जोखिम निवेशक अपने निर्णय लेने के तरीके की गहरी समझ नहीं रखते।

—— अवबोध की कमी: जोखिम निवेशक अपने निर्णय प्रक्रिया को सचमुच समझते हैं? , एंड्रयू जैकराकिस और जी. डेल मायर

इसलिए, संस्थापकों को प्राथमिकता देने वाली रिस्क कैपिटल दृष्टिकोण आलसी सोच के महामारी का कारण बना, जो पूर्वाग्रह और शैक्षणिक वर्चस्व से भरा हुआ है। यह वापस प्रदर्शन में गिरावट और अक्सर होने वाले धोखेबाजी और उपेक्षा के विवादों में प्रतिबिंबित होता है।

दस अरब का अंधा बिंदु

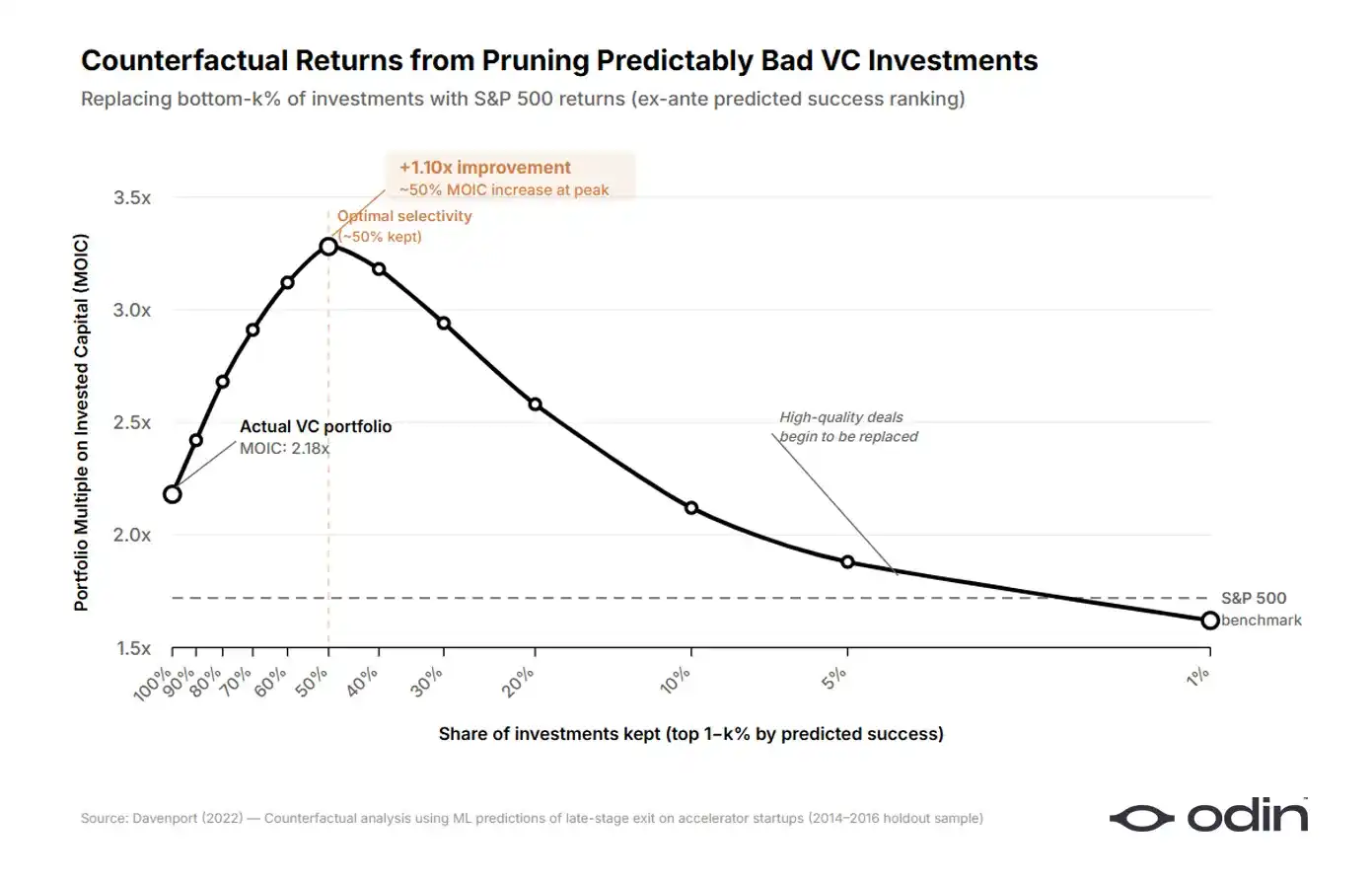

2022 में, चिकागो विश्वविद्यालय के बूस स्कूल ऑफ बिजनेस के अर्थशास्त्री डायग डेवेनपोर्ट ने इस अत्यधिक सरलीकृत दृष्टिकोण के कारण उद्योग को हुए नुकसान का मूल्यांकन किया।

डेवेंपोर्ट ने 16,000 से अधिक स्टार्टअप कंपनियों के डेटासेट पर मशीन लर्निंग मॉडल बनाया, जो 90 अरब डॉलर से अधिक की प्रतिबद्ध पूंजी का प्रतिनिधित्व करता है। उन्होंने मॉडल को केवल निवेशकों के निर्णय लेने के समय उपलब्ध जानकारी से प्रशिक्षित किया और पूछा: जो जोखिम निवेशक वास्तव में निवेश करते हैं, उनमें से कितने निवेश पहले से ही पहचाने जा सकते हैं कि वे समान राशि को मानक सार्वजनिक बाजार विकल्पों में निवेश करने की तुलना में कम हैं? उत्तर लगभग आधा है।

डेवेनपोर्ट ने पाया कि सबसे खराब आधे निवेश को हटाकर और पूंजी को खुले बाजार विकल्पों में पुनर्वितरित करके, अनुदान निवेश लाभ नमूने में 7 से 41 प्रतिशत अधिक हो सकता था। उनके द्वारा संसाधित डेटा के अनुसार, यह 9 अरब डॉलर से अधिक की बचाई जा सकने वाली हानि के बराबर है। खराब निवेश की लागत, बाह्य विकल्पों के सापेक्ष स्प्रेड के रूप में, लगभग 1000 बेसिस पॉइंट है।

डेवेनपोर्ट ने दो समानांतर एल्गोरिदम को प्रशिक्षित किया, एक जो यह भविष्यवाणी करता है कि कौन सी स्टार्टअप सर्वश्रेष्ठ निवेश बनेंगी, और दूसरा जो यह भविष्यवाणी करता है कि कौन सी सबसे खराब निवेश बनेंगी। जब उसने प्रत्येक मॉडल पर निर्भर संकेतों की तुलना की, तो एक अजीब पैटर्न सामने आया। अच्छे परिणामों पर आधारित एल्गोरिदम उत्पाद विशेषताओं पर निर्भर करता था, जबकि खराब परिणामों पर आधारित एल्गोरिदम बहुत अधिक संस्थापकों के पृष्ठभूमि पर निर्भर करता था। जब निवेशक अच्छे निर्णय लेते हैं, तो वे विचारों को अधिक सावधानी से देखते हैं। जब वे खराब निर्णय लेते हैं, तो वे प्रतीत होते हैं कि टीम को अधिक सावधानी से देखते हैं।

अतिरिक्त भार देने की जांच के लिए, डेवेनपोर्ट ने केवल संस्थापक की शिक्षा के डेटा का उपयोग करके एक अलग मॉडल बनाया और पूछा: क्या पूर्ण मॉडल के तहत समान रूप से वादा करने वाली दो कंपनियाँ, जो केवल शिक्षा मॉडल में अलग प्रदर्शन करती हैं, अलग निवेश परिणाम प्राप्त करेंगी? मॉडल दर्शाता है कि निवेशक प्रणालीगत रूप से शिक्षा पर अतिरिक्त भार देते हैं, और वे बाद में सबसे कम प्रदर्शन करने वाली स्टार्टअप कंपनियों पर सबसे अधिक ऐसा करते हैं।

निवेशक लगता है कि संस्थापक-प्राथमिकता वाले मॉडल को सही मानते हैं। इससे निवेशक भविष्यवाणी करने वाले लक्षणों को नजरअंदाज कर सकते हैं, और ऐसा एक ऐसा प्रतिक्रिया चक्र बना रहता है जो कभी ध्यान नहीं देता या सीखता नहीं, जो हन्ना आदि (2014) द्वारा प्रस्तुत मॉडल और साक्ष्य के साथ संगत है।

—— अप्रत्याशित खराब निवेश: जोखिम निवेशकों के साक्ष्य, डायग डेवेनपोर्ट

डेवेंपोर्ट के पेपर कई ऐसे अध्ययनों में से एक है, जो इस निष्कर्ष पर पहुंच रहे हैं कि निवेशक उथले संस्थापक गुणों को अतिरंजित भार देते हैं, जिससे पूर्वानुमेय खराब निवेश (मिसिंग एरर) और पूर्वानुमेय अवसरों का लाभ नहीं उठाना (मिसिंग एरर) होता है।

इसका संरचित व्याख्या है; रिस्क कैपिटल में "सफलता" को दूरस्थ निकास के बजाय आंशिक फंडिंग के माध्यम से आसानी से मापा जा सकता है, और यदि निवेश निर्णय सरल टिक लेने की अभ्यास में बदल जाता है, तो फंडिंग घर्षण कम हो जाता है।

उद्योग ने कभी न कभी यह मान लिया कि पूंजी एकत्र करने की क्षमता स्वयं एक आदर्श संस्थापक गुण है, जिससे यह तर्क आत्म-संदर्भित हो गया। निवेशकों ने अगली पूंजी एकत्र करने की सबसे अधिक संभावना वाले संस्थापक प्रतिरूप पर मॉडल मैचिंग शुरू कर दी, जिससे उस प्रतिरूप को फंडिंग प्राप्त करना आसान हो गया और मॉडल मजबूत हुआ। परिणामस्वरूप, रिटर्न की गुणवत्ता में सामान्य रूप से कमी आई, जबकि पूंजी की गति (और शुल्क आय) तेज हो गई।

इस चक्र को अर्थशास्त्री डैनियल काहनमैन द्वारा समझाया गया है, जिन्होंने वर्णन किया कि जटिल पेशेवरों के लिए भी, यदि सरल और सुसंगठित विचार सही प्रोत्साहन के साथ मेल खाते हैं, तो उन्हें आकर्षित किया जा सकता है। भले ही वे स्पष्ट रूप से खराब परिणाम उत्पन्न करें।

हमारी विफलता के सांख्यिकीय सबूत को विशिष्ट उम्मीदवार के बारे में हमारे निर्णय के प्रति हमारे विश्वास को कम करना चाहिए था, लेकिन ऐसा नहीं हुआ। इसे हमारे भविष्यवाणियों को संयमित करना चाहिए था, लेकिन ऐसा नहीं हुआ। हम एक सामान्य तथ्य के रूप में जानते हैं कि हमारी भविष्यवाणियाँ यादृच्छिक अनुमान से बहुत बेहतर नहीं हैं, लेकिन हम अभी भी ऐसा महसूस करते हैं और ऐसा व्यवहार करते हैं, मानो प्रत्येक विशिष्ट भविष्यवाणी मान्य हो।

—— आँखें न झपकाएँ! विश्वास का खतरा, डैनियल काहनमैन

उत्कृष्ट निवेशक का विरोधाभास

यह एक दिलचस्प पहेली बनाता है। डेटा दर्शाता है कि अतिरिक्त रूप से फाउंडर प्रॉपर्टीज को भार देने से निवेश निर्णय खराब होते हैं, विशेष रूप से सबसे कम प्रदर्शन करने वाले ट्रेड्स में। हालाँकि, उद्योग की कुछ सबसे सफल कंपनियाँ सबसे आगे बढ़ी हुई फाउंडर-प्राथमिकता वाली हैं।

फाउंडर्स फंड ने दो दशकों तक असामान्य लोगों का समर्थन किया, जब तक कि दूसरे तैयार न हो गए। पीटर थील ने थील फेलोशिप भी बनाया, जो विश्वविद्यालय की डिग्री के बिना युवा उद्यमियों के लिए है, जिससे अविश्वसनीय सफलता की कहानियाँ पैदा हुईं।

Y Combinator ने दो दशकों तक उत्कृष्ट संस्थापकों की पहचान के आधार पर काम किया है। वास्तव में, इस प्रोग्राम ने जोखिम निवेश में शिक्षा के आधार पर भेदभाव को कम करने के लिए निवेशकों के लिए वैकल्पिक संकेत स्रोत प्रदान करने का साबित हुआ है।

अगर संस्थापक प्राथमिकता का विचार केवल एक व्यवस्थित रोग है, तो इसके प्रति सबसे अधिक समर्पित कंपनियाँ सबसे कम प्रदर्शन करनी चाहिए। विपरीत, वे सबसे अच्छी हैं।

उत्तर वास्तव में काफी सीधा है। जब एक उत्कृष्ट निवेशक कहता है "फाउंडर्स प्राथमिकता", तो उनका मतलब पूरे उद्योग के सतही व्याख्या से कहीं अधिक जटिल है।

Appeal to Authority

सफलता को एक भविष्यवाणीयोग्य गुणों की सूची में सरल बनाने की इच्छा, महान व्यक्ति सिद्धांत की आधुनिक अभिव्यक्ति है; यह मानना कि इतिहास को प्राकृतिक रूप से महान व्यक्तियों द्वारा आकार दिया जाता है, जो सफलता के कैसे इन गुणों को ढालती है, को नजरअंदाज करता है।

एक सफल कंपनी जिसकी अच्छी प्रदर्शन रिकॉर्ड है? नेता दूरदर्शी, आकर्षक और मजबूत संचार कौशल वाले लगते हैं। एक मंदी का सामना कर रही कंपनी? वही नेता अनिश्चित, भ्रमित या यहां तक कि अहंकारी लगता है।

—— द हैलो इफेक्ट, फिल रोजेन्ज़विग

उदाहरण के लिए, एलन मस्क जैसे उद्यमी अपनी बहु-क्षेत्रीय अद्भुत क्षमता, अनुशासन और निश्चय के बारे में कहानियों के माध्यम से निवेशकों के लिए हार्ड टेक स्टार्टअप संस्थापकों की अपेक्षाओं को आकार देते हैं। इसलिए, यही वे पहले संस्थापकों में ढूंढते हैं, यह नहीं समझते कि मस्क ने समय के साथ इन गुणों को विकसित किया है, और वे दूसरों को ऐसा ही करने का मौका छीन रहे हैं।

थील द्वारा हार्वर्ड छात्र मार्क जकरबर्ग के प्रति निवेश को भी विचार करें। आज, इसे अक्सर थील की उत्कृष्ट संस्थापकों की पहचान करने की क्षमता का उदाहरण माना जाता है। हालाँकि, समकालीन रिकॉर्ड दर्शाते हैं कि थील को फेसबुक खुद, प्रारंभिक आकर्षण और जकरबर्ग द्वारा ऑनलाइन पहचान के मुद्दे को निर्धारित करने के विशिष्ट तरीके से आकर्षित किया गया था।

अगर जुकरबर्ग फूल्स की डिलीवरी स्टार्टअप कर रहा होता, तो थील उस पर क्या पहचानता? यह कल्पना करना मुश्किल है। वह जादू जिसे थील ढूंढ रहा था, वह यूनिवर्सिटी सोशल नेटवर्क के काम करने के तरीके और जुकरबर्ग द्वारा इसे दिया गया विशिष्ट रूप था।

वास्तव में, एंड्रयू रॉस सॉर्किन के डीलबुक सम्मेलन में, पीटर थील से पूछा गया कि वह संस्थापकों का मूल्यांकन कैसे करते हैं, और उनका उत्तर Facebook के उदाहरण के अनुरूप था।

मैं अपने विचारों, व्यापारिक रणनीतियों और तकनीक को लोगों से अलग नहीं करूँगा। यह सब कुछ किसी जटिल बंडल्ड ट्रेड का हिस्सा है।

——पीटर थील, फाउंडर्स फंड के सह-संस्थापक

उन्होंने कहा कि वे फाउंडर की गुणवत्ता का मूल्यांकन उस फाउंडर द्वारा अध्ययन किए जा रहे विचारों की गुणवत्ता के बिना नहीं कर सकते। वे विचार को फाउंडर द्वारा आकार देने के तरीके को समझे बिना विचार का मूल्यांकन नहीं कर सकते। दोनों अलग-अलग नहीं हैं।

महत्वपूर्ण समस्याएँ

शैक्षणिक समुदाय ने एक पूरक तर्क भी विकसित किया है। 2022 में जर्नल ऑफ बिजनेस एंट्रेप्रेन्योरशिप डिजाइन में प्रकाशित एक पेपर में, स्टॉकहोम स्कूल ऑफ इकोनॉमिक्स और मिलान पॉलिटेक्निक के मैट्टिया बियांची और रोबर्टो वरगांती ने तर्क दिया कि उद्यमशीलता को सदैव व्यवस्थित रूप से समस्याओं को हल करने की गतिविधि के रूप में गलत समझा जाता रहा है, जबकि वास्तव में यह मुख्य रूप से समस्याओं को पहचानने की गतिविधि है।

अपने ढांचे में, संस्थापकों का सबसे महत्वपूर्ण रचनात्मक कार्य एक हल करने योग्य समस्या की पहचान और परिभाषा करना है। अन्य सभी चीजें, चाहे वह पिच डेक हो, बाजार प्रवेश योजना हो या उत्पाद मार्गदर्शिका, इस प्रारंभिक परिभाषा की गुणवत्ता पर निर्भर करती हैं।

समस्याओं को बस खोजने के बजाय एक डिज़ाइन गतिविधि के रूप में देखना, डिज़ाइन प्रथाओं के संभावित प्रभाव को विस्तारित करता है—रचनात्मक समाधानों के निर्माण से लेकर रचनात्मक रूप से समस्याओं के निर्माण तक। परिकल्पनात्मक तरीके से समस्याओं को पुनः परिभाषित करना, असामान्य समस्या व्यक्तित्व अप्रत्याशित समाधान मार्गों को खोल सकता है, एक भेदभावपूर्ण नवीनता का एक और लीवर है।"—बियांची और वरगंती, "एक उद्यमी के रूप में डिज़ाइनर: एक मूल्यवान समस्या के रूप में डिज़ाइन"

यदि यह ढांचा सही है, तो जॉकी और घोड़े के बीच का मूल द्वैत गलत है। संस्थापकों का मूल्यांकन उनके द्वारा हल करने का चयन किए गए समस्या और उस समस्या को समझने के लिए उपयोग किए गए विशिष्ट ढांचे पर किया जाना चाहिए। विचारों का मूल्यांकन अलग-अलग नहीं किया जा सकता क्योंकि वे संस्थापकों के दशक बाद दुनिया के रूप के प्रति उनके विश्वास के पदार्थात्मक अभिव्यक्ति हैं। दोनों एक-दूसरे की व्याख्या करते हैं, और कोई भी निवेशक जो उन्हें अलग-अलग मूल्यांकन करने का दावा करता है, निश्चित रूप से दोनों का सही ढंग से मूल्यांकन नहीं कर पाएगा।

उनके फलों से तुम उन्हें पहचान सकते हो

स्पार्क कैपिटल के नाबील ह्याट ने इस संयोजन दृष्टिकोण को अच्छी तरह से व्यक्त किया है। जब उनसे पूछा गया कि वास्तविक कार्यान्वयनकर्ताओं को उन फाउंडर्स से कैसे अलग किया जाए जो केवल बाहरी रूप से कई शर्तों को पूरा करते हैं, तो उनका उत्तर आश्चर्यजनक रूप से सीधा था।

हम एक अच्छा बिक्रीकर्ता और एक वास्तविक कार्यकर्ता के बीच अंतर करने का तरीका यह है कि हम उनके हाथों में बनाए गए चीजों को देखते हैं। मैंने कभी भी किसी कंपनी का मूल्यांकन उनके उत्पाद या वेबसाइट देखकर नहीं किया है कि 'इस व्यक्ति को 1500 डॉलर का चेक मिलना चाहिए।' आप उत्पाद देखते हैं, और फिर उत्पाद के मूल्यांकन से उसके पीछे के व्यक्ति को समझते हैं।" — नाबील ह्याट, स्पार्क कैपिटल के सामान्य साझेदार

The product is a reflection of the founder's ambition, deeply revealing their judgment, priorities, and the problems they chose to solve.

एक ऐसा निवेशक जो "मैं निवेशक हूँ" कहता है लेकिन उत्पाद का गहन अध्ययन नहीं करता, या तो उ Surface मॉडल में निवेश कर रहा है या फिर आकर्षण और व्यक्तिगत आकर्षण में। ये ठीक से पूर्वानुमेय खराब निवेश उत्पन्न करने की आदतें हैं।

सैम ऑल्टमैन ने 2016 में कीथ रेबोइस के खोस्ला वेंचर्स शिखर सम्मेलन पर अपनी आवेदन छांटने की बुद्धिमत्ता को साझा करते समय इसी बात को थोड़े अलग शब्दों में व्यक्त किया:

हम जिस सबसे कठिन गुण की तलाश करते हैं, वह है दृढ़ता। इसके बीच कुछ ऐसे विषय भी हैं जिन पर हम ध्यान केंद्रित करते हैं: दृष्टि की स्पष्टता, संचार कौशल, और विचारों की अदृश्य रूप से उत्कृष्टता, जिन्हें हम बहुत ध्यान से जांचेंगे। ये ऐसी चीजें हैं जिनका आप हमेशा सही निर्णय नहीं ले सकते, लेकिन आमतौर पर काफी डेटा प्राप्त होता है, और दृढ़ता की तुलना में इनका मूल्यांकन करना इतना कठिन नहीं होता।" — सैम आल्टमैन, Y Combinator के पूर्व अध्यक्ष

उन्होंने संस्थापक की शानदार बात नहीं की। उन्होंने विचार की शानदारता पर बात की, जिसे "अदृश्य" के रूप में सीमित किया गया है, जो यह दर्शाता है कि संस्थापक ने एक नवीन समस्या चुनी है। इसके अलावा, दृष्टिकोण की स्पष्टता भी है, जो यह देखने के लिए है कि वे उस समस्या को कैसे समझते हैं और कैसे प्रस्तुत करते हैं। निश्चित रूप से, इस प्रक्रिया में उनकी समर्पणशीलता भी है।

बियांची और वरगंती के शब्दों में, वह एक ऐसे संस्थापक के रूप में बात कर रहे हैं जो समाधान योग्य समस्याओं के डिजाइनर हैं।

पूरा सागर, एक बूंद में

जब निवेशक कहते हैं कि वे निवेशक हैं, तो इसका दो अर्थ हो सकते हैं।

पहला यह मानना है कि संस्थापक के जन्म, अनुभव, आकर्षण और पिछले वित्तपोषण सफलता जैसे गुण, संस्थापक द्वारा समय बिताए जाने वाले कार्यों की तुलना में अधिक संकेत देते हैं। मूलतः, इसका अर्थ है कि संस्थापक एक प्रतिस्थापनीय वस्तु हैं जिन्हें रैंकिंग के आधार पर स्तरबद्ध किया जा सकता है। यह Davenport के डेटा के सबसे सीधे खंडन का संस्करण है।

दूसरा, जो अधिक दुर्लभ है, वह यह मानना है कि मूल्यांकन किए जाने वाला विषय व्यक्तियों और विचारों का अद्वितीय मिश्रण है। निवेशक का कार्य एक पूर्ण चित्र तैयार करना है: समस्या का चयन, समाधान का रूप, टीम का स्वभाव। केवल इस प्रकार ही वे सामने के अवसर को पूरी तरह से समझ सकते हैं।

दोनों को आसानी से भ्रमित किया जा सकता है क्योंकि वे समान शब्दावली का उपयोग करते हैं। दोनों ही समर्थक व्यक्तियों और मानवीय क्षमताओं के उत्साह को व्यक्त करने के लिए भाषा का उपयोग करते हैं। पहला आलसी है और इसे उद्योग के मानकों द्वारा पूरी तरह से पुरस्कृत किया जाता है। दूसरा कठिन है, अक्सर गलत समझा जाता है, लेकिन यह अधिक गुणवत्तापूर्ण निवेश की ओर जाने वाला स्पष्ट मार्ग है।

तर्क यह नहीं है कि निवेशकों को गुणात्मक टीम विश्लेषण छोड़कर परकिंस और वैलेंटाइन की विधि पर वापस आना चाहिए। निष्कर्ष केवल यह है कि टीम का मूल्यांकन उनके जो कर रही हैं, उसके संदर्भ के बिना प्रभावी ढंग से नहीं किया जा सकता, और ऐसा करने का प्रयास ही निवेशकों को समस्याग्रस्त मॉडल मैचिंग में फंसा देता है।

इसीलिए उद्यम का परमाणु इकाई न तो संस्थापक है और न ही विचार, बल्कि दोनों का एकीकृत रूप है। जोखिम निवेशकों को दोनों को एक साथ देखने के लिए पर्याप्त दूरी पर खड़े होना चाहिए और उन्हें एकल इकाई के रूप में मूल्यांकन करना चाहिए।

अपने पुराने सवालों जैसे जॉकी या घोड़ा पर ध्यान देने के बजाय, निवेशक का काम एंथ्रोपस की पहचान करना है।

नोट: 2009 के एक शोध पत्र ने यह दर्शाया कि IPO के समय कितनी कंपनियों ने अपनी नेतृत्व टीम या मुख्य उत्पाद बदल दिए थे, जिससे कंपनियों का मूल्यांकन करते समय विचारों पर अधिक ध्यान देने का समर्थन हुआ। हालाँकि, यह उस समय को कवर करता है जब VC अक्सर IPO से पहले नए उच्च प्रबंधकों को शामिल करते थे, जो अब प्रासंगिक नहीं लगता।

अपनी वेंचर कैपिटल कंपनी को ओडिन के साथ अपने मोबाइल पर चलाएं।