संपादकीय टिप्पणी: जब शेयर बाजार तेजी से युद्ध के दौरान हुए गिरावट को पार करके ऐतिहासिक उच्च स्तर के करीब पहुँच रहा है, तो एक 'जोखिम साफ हो चुका है' की कहानी फिर से प्रमुखता प्राप्त कर रही है। लेकिन यह लेख हमें याद दिलाता है कि यदि हम केवल स्वामित्व बाजार पर ध्यान केंद्रित करते हैं, तो हम वर्तमान वास्तविक परिदृश्य को गलत तरीके से समझ सकते हैं।

बॉन्ड और क्रूड ऑयल द्वारा दिए गए संकेत एक जैसे नहीं हैं: ब्याज दरों में वृद्धि और ऊंचे तेल की कीमतें यह संकेत देती हैं कि मुद्रास्फीति अभी भी स्थिर है, फेड की नीतिगत अवकाश सीमित है, और भू-राजनीतिक संघर्ष अभी तक वास्तविक रूप से समाप्त नहीं हुआ है। इसके विपरीत, स्टॉक मार्केट एक साथ कम मुद्रास्फीति, ब्याज दरों में कटौती की पुनः शुरुआत, लागत पर नियंत्रण और संघर्ष में राहत को मूल्यांकित कर रहा है, जो एक अत्यधिक आदर्शवादी पूर्वधारणा है।

लेखक का मानना है कि यह रिबाउंस अधिकतर गति से आया है, बुनियादी बातों से नहीं। 'अपकमिंग राइज को मिस न करने' के ट्रेडिंग व्यवहार के कारण, कीमतें अस्थायी रूप से वास्तविकता से विचलित हो सकती हैं, लेकिन अंततः वे मैक्रो चरों द्वारा निर्धारित सीमा में लौटेंगी।

जब विभिन्न संपत्ति वर्गों के बीच असमंजस होता है, तो वास्तविक जोखिम अक्सर इस बात में नहीं होता कि कौन सही है या कौन गलत है, बल्कि इस असमंजस को कैसे ठीक किया जाए। वर्तमान समस्या यह नहीं है कि बाजार आशावादी है या नहीं, बल्कि यह है कि क्या यह आशावाद डेटा से आगे निकल चुका है।

नीचे मूल पाठ है:

नियम 2: एक दिशा में अत्यधिक उतार-चढ़ाव अक्सर विपरीत दिशा में अत्यधिक प्रतिक्रिया का कारण बनता है।" — बॉब फैरेल

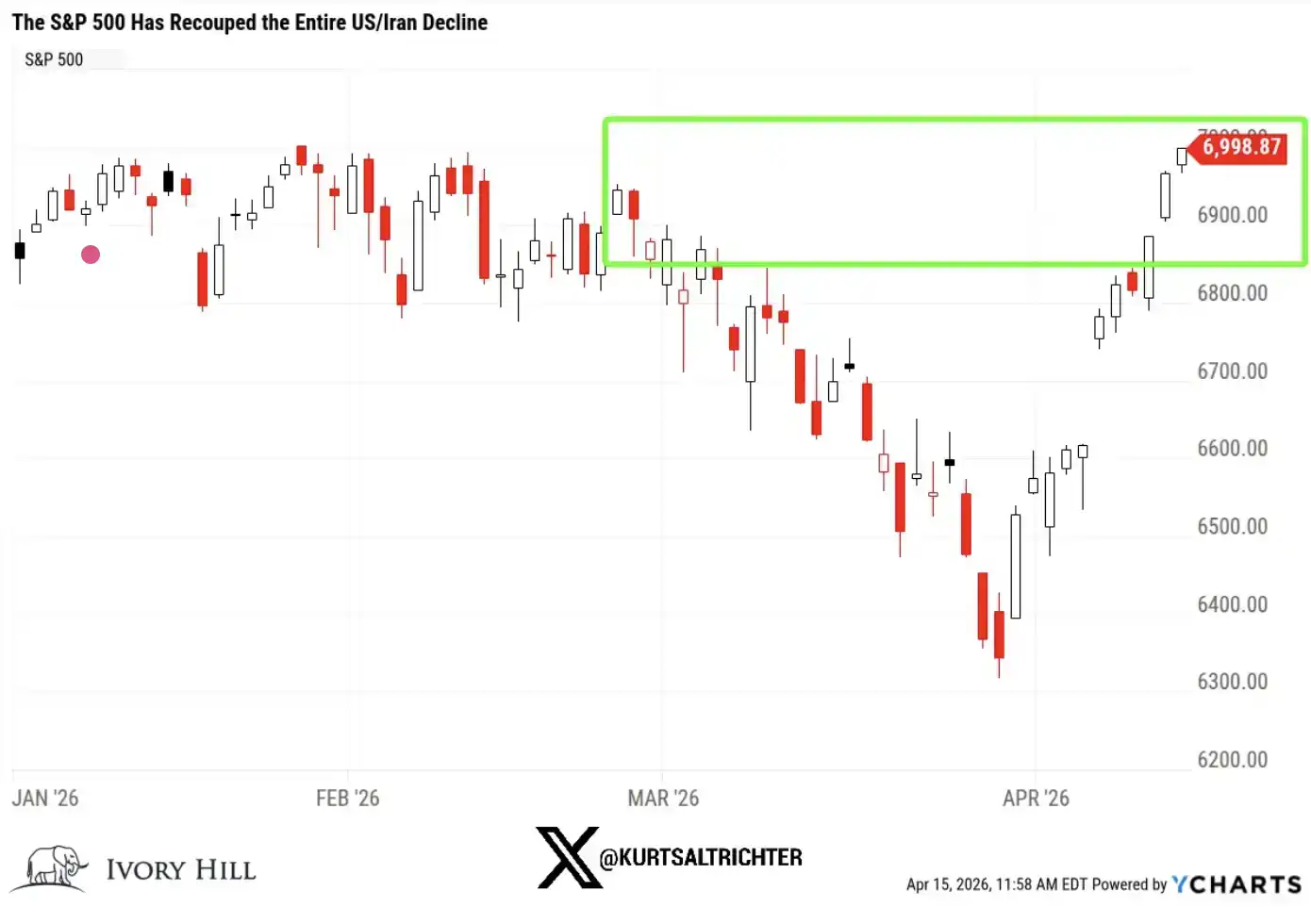

स्टैंडर्ड एंड पूअर्स 500 इंडेक्स ने अमेरिका-ईरान संघर्ष के दौरान हुए सभी नुकसान को पूरी तरह से भर लिया है। कल तक, यह इंडेक्स 27 फरवरी (ईरान पर पहला हमला होने से ठीक पहले) की तुलना में 1% अधिक है और अपने इतिहास के उच्चतम स्तर से केवल 1% से कम की दूरी पर है।

केवल 10 ट्रेडिंग दिनों में, बाजार ने एक पूर्ण आउट एंड बैक पूरा किया।

मैं सीधे बात करता हूँ, अगर आप अभी केवल स्टॉक मार्केट को देख रहे हैं, तो सब कुछ ऐसा लग रहा है जैसे "स्वास्थ्य प्राप्त" हो गया है। युद्ध शुरू हुआ, बाजार गिरा, फिर तेजी से वापस आ गया, और सब कुछ सामान्य हो गया, सब आगे बढ़ने लगे।

लेकिन अगर आप दृष्टिकोण को विस्तारित करते हैं, तो यह वास्तविकता नहीं है।

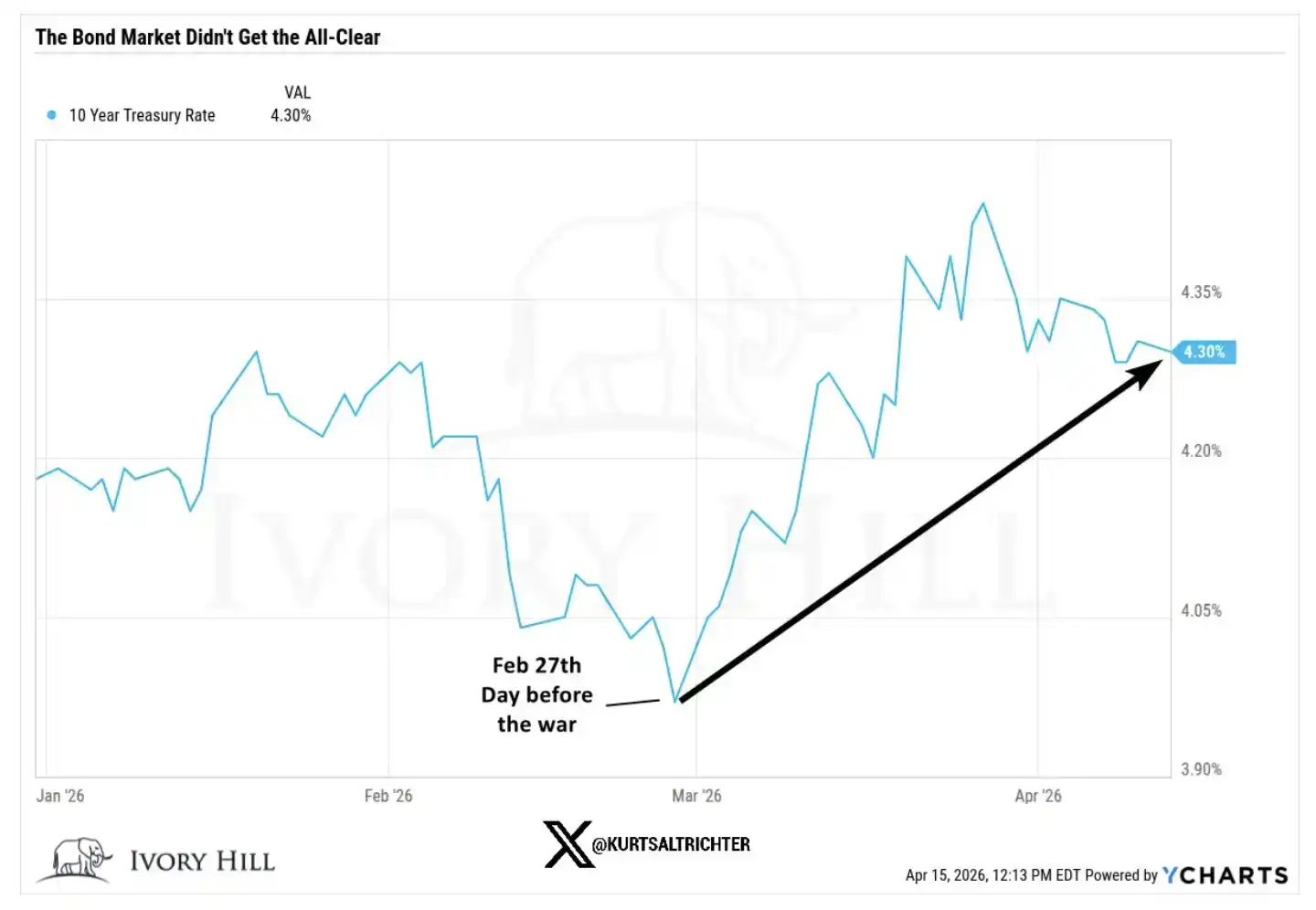

बॉन्ड बाजार ने इस वृद्धि की पुष्टि नहीं की है।

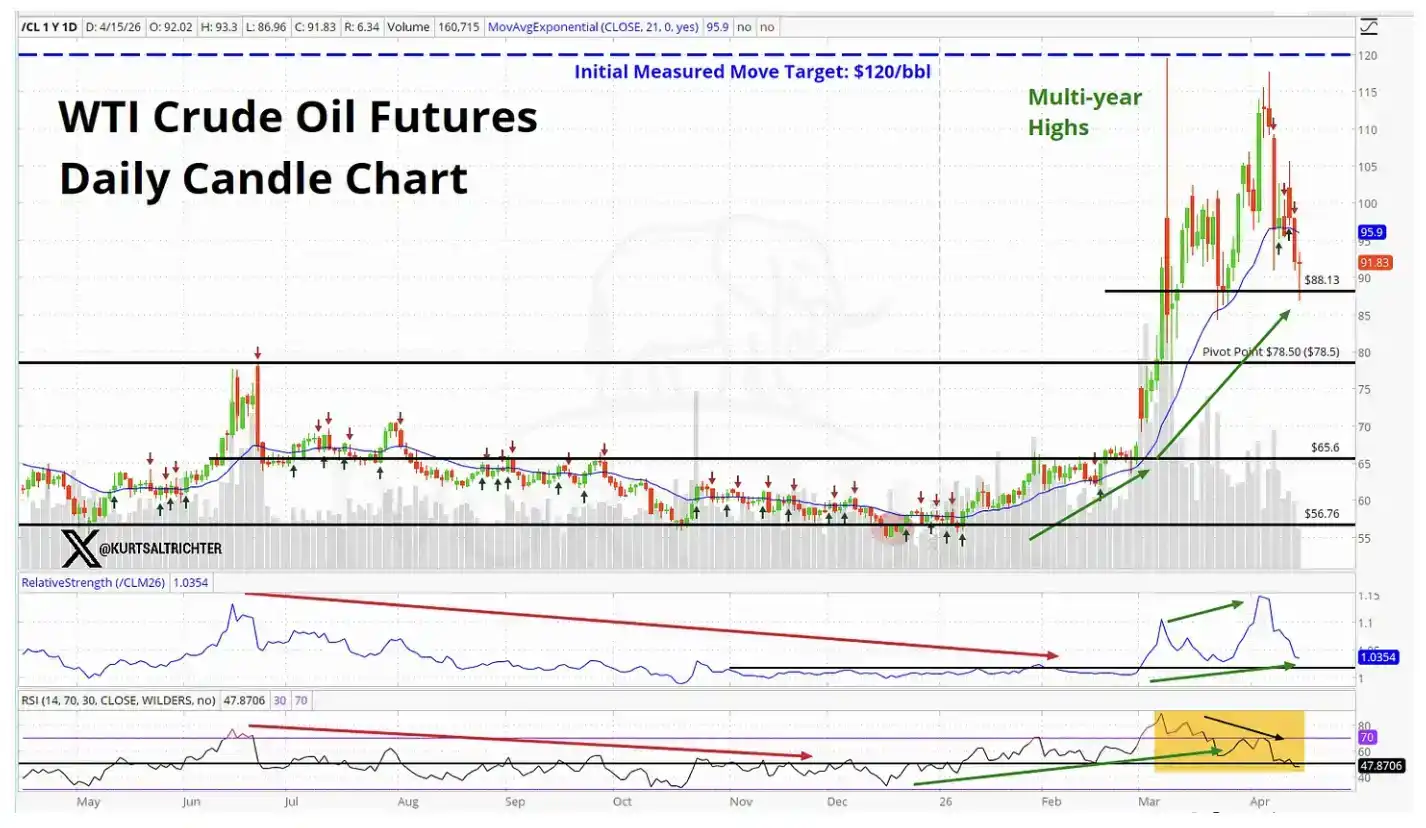

क्रूड ऑयल बाजार ने भी इस वृद्धि की पुष्टि नहीं की है।

जब दुनिया के दो सबसे महत्वपूर्ण बाजार एक शेयर बाजार से अलग कहानी सुना रहे हों, तो यह कोई ऐसा संकेत नहीं है जिसे नजरअंदाज किया जा सके।

तो, वर्तमान स्टॉक मार्केट क्या मूल्यांकन कर रहा है?

स्टैंडर्ड एंड पूअर्स 500 को युद्ध से पहले के स्तर के ऊपर लाने के लिए, बाजार को वास्तव में निम्नलिखित कुछ बातों पर विश्वास करना होगा:

वर्तमान तेल की कीमतें अभी भी उपभोग पर वास्तविक प्रतिबंध लगाने के लिए पर्याप्त नहीं हैं।

फेडरल रिजर्व अधिक गर्म अनुमानित मुद्रास्फीति डेटा को नज़रअंदाज़ करेगा और फिर भी ब्याज दरों में कटौती करेगा

Higher raw material and transportation costs will not erode corporate profit margins.

मध्य पूर्व के संघर्ष छह महीने में पर्याप्त रूप से निकट हो जाएंगे ताकि वे जोखिम न बनें

शायद ऐसा ही होगा। मैं यह नहीं कह रहा कि यह असंभव है। लेकिन यह काफी उत्साही पूर्वधारणाओं का सेट है, और वर्तमान बॉन्ड और कच्चे तेल बाजारों से निकलने वाला डेटा इन मान्यताओं का समर्थन नहीं करता।

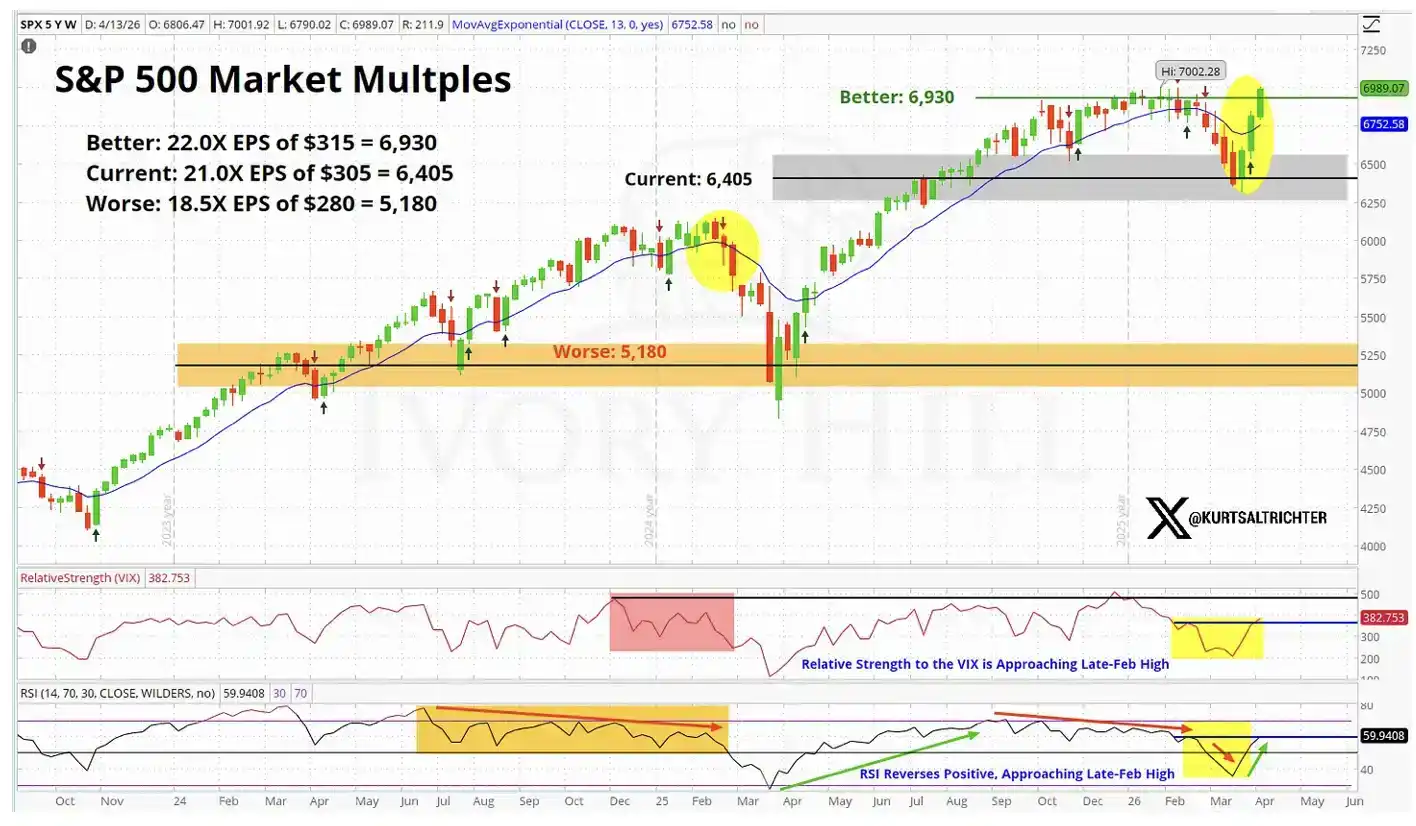

बुनियादी दृष्टिकोण से, स्टॉक बाजार की कीमत सेटिंग, 'आदर्श अपेक्षाओं' के करीब पहुंच गई है।

आइए थोड़े अधिक विस्तार से डेटा पर नजर डालें

27 फरवरी को, यानी युद्ध के एक दिन पहले, कुछ महत्वपूर्ण सूचकांकों का बंद होने का स्तर निम्नलिखित था:

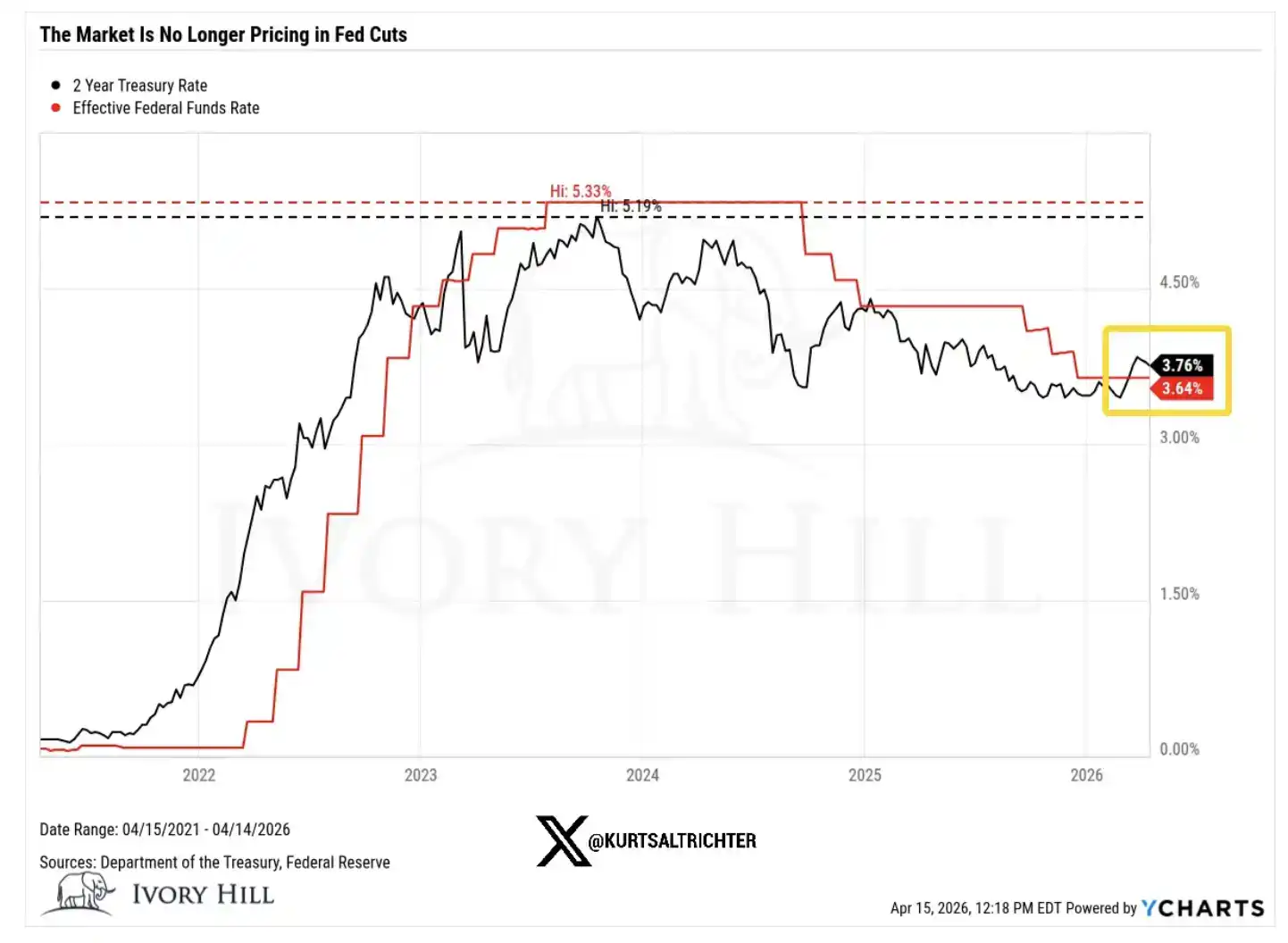

10-वर्षीय अमेरिकी बॉन्ड यूटिलिटी: 3.95%, जबकि कल 4.25% पर बंद हुआ, युद्ध से पहले की तुलना में 30 बेसिस पॉइंट की वृद्धि

WTI क्रूड ऑयल: 67.02 डॉलर, वर्तमान मूल्य लगभग 37% अधिक है

2-वर्षीय अमेरिकी बॉन्ड यील्ड: 3.38%, कल 3.75% पर बंद, युद्ध से पहले की तुलना में लगभग 40 बेसिस पॉइंट बढ़ा

अब, हम इन परिवर्तनों के पीछे के अर्थ को एक-एक करके समझते हैं।

युद्ध के शुरू होने के बाद 10 वर्षीय ब्याज दर 30 बेसिस पॉइंट बढ़ी, लेकिन यह बॉन्ड बाजार के आर्थिक विकास के प्रति अधिक सकारात्मक दृष्टिकोण के कारण नहीं है। वर्तमान उपभोक्ता मनोबल कमजोर हो रहा है, और आत्मविश्वास अभी भी कमजोर है। यह ब्याज दर में वृद्धि मूल रूप से बॉन्ड बाजार द्वारा महंगाई को 'चुपचाप' मूल्यांकन करने का परिणाम है।

यह संकेत देता है कि ऊंची तेल की कीमतें समग्र कीमत प्रणाली में संक्रमित हो रही हैं, और फेड की भविष्य की नीतिगत अवकाश स्थिति, शेयर बाजार द्वारा मानी गई उतनी आरामदायक नहीं हो सकती।

तेल की कीमतें 6 सप्ताह में 37% बढ़ गई हैं, जो एक ऐसे बाजार का व्यवहार नहीं है जो अमेरिका और ईरान के बीच आगामी वास्तविक और स्थायी समझौते पर विश्वास करता हो।

अगर व्यापारी वास्तव में एक स्थिर युद्धविराम समझौते पर विश्वास करते, तो तेल की कीमतें पहले ही 70 डॉलर के स्तर पर गिर चुकी होतीं और नीचे की ओर जातीं। लेकिन वास्तविकता ऐसी नहीं है। तेल की कीमतें अभी भी उच्च स्तर पर बनी हुई हैं, जिसका अर्थ है कि कच्चे तेल बाजार में स्टॉक मार्केट की तरह 'संघर्ष जल्द ही सुलझ जाएगा' की अपेक्षा को मूल्यांकन नहीं किया जा रहा है।

और 2 वर्षीय अमेरिकी बॉन्ड की दर अभी भी युद्ध से पहले से 40 बेसिस पॉइंट अधिक है, जो "फेड जल्द ही ब्याज दर कम करेगा" इस कथन की सीधी चुनौती है।

2-वर्षीय आय दर हमारे ब्याज दर की अपेक्षाओं के अवलोकन में सबसे संवेदनशील सूचक है, जो फेडरल रिजर्व की नीति के मार्ग को किसी भी अन्य संपत्ति की तुलना में अधिक सीधे तरीके से प्रतिबिंबित करता है। और अब, यह संकेत देता है कि फेडरल रिजर्व की कार्रवाई का स्थान, बाजार की कल्पना से कम है। यह बात, इस शेयर बाजार की वृद्धि को समर्थन देने वाले लगभग सभी मूल्यांकन तर्कों को प्रभावित करेगी।

तो, अंततः किसने सही अनुमान लगाया?

शेयर बाजार सही हो सकता है, इस बात को मैं मानने को तैयार हूँ। अगर वास्तविक अग्निविराम समझौता होता है, तो बॉन्ड आय दरें तेजी से गिर सकती हैं; और अगर आपूर्ति की समस्याओं का विश्वसनीय ढंग से समाधान हो जाता है, तो तेल की कीमतें भी भारी गिरावट का सामना कर सकती हैं। यह पहली बार नहीं है जब शेयर बाजार पहले चलता है और बाकी बाजार बाद में 'पीछे छूट' या अनुसरण करते हैं।

लेकिन एक और व्याख्या भी है, जिसे मैं वर्तमान में कम मूल्यांकित मानता हूँ।

इस वृद्धि का एक बड़ा हिस्सा मूलभूत बातों से नहीं, बल्कि गति से चल रहा है। व्यापारी उच्च रुझान में शॉर्ट करने से डरते हैं, और यह व्यवहार स्वयं ही बाजार को ऊपर की ओर धकेलता रहता है। ऐसी खरीदारी, वास्तविकता की तुलना में अधिक समय तक बाजार को चलाने में सक्षम हो सकती है।

But it won't change the underlying logic.

लेकिन निहित वास्तविकता यह है: तेल की कीमतें अभी भी उच्च स्तर पर हैं, ब्याज दरें अभी भी बढ़ रही हैं, और फेडरल रिजर्व के ब्याज दरों में कटौती का स्थान बुलिश्स की आवश्यकता की तुलना में अधिक सीमित है।

मूलभूत तथ्यों द्वारा समर्थित वृद्धि अक्सर अधिक स्थायी होती है; जबकि गति द्वारा समर्थित वृद्धि आमतौर पर कमजोर और अधिक अस्थायी होती है। जब आप ऐतिहासिक उच्च स्तर के पास अपनी स्थिति में अतिरिक्त निवेश करने के बारे में विचार कर रहे हों, तो यह अंतर विशेष रूप से महत्वपूर्ण है। जैसा कि ऊपर का बाजार मूल्यांकन चार्ट दर्शाता है, वर्तमान स्टॉक बाजार एक 'आदर्श परिदृश्य' को मूल्यांकित कर रहा है।

मेरा वास्तविक निर्णय

पिछले 10 दिनों में स्थिति वास्तव में सुधरी है, इसे मैं नहीं नकार सकता। मैं ऐसा व्यक्ति भी नहीं हूँ जो बिना कारण बेवजह बेचने का दावा करता हो।

लेकिन शेयर बाजार की कीमत और बॉन्ड तथा क्रूड तेल द्वारा दर्शाई गई वास्तविकता के बीच अभी भी स्पष्ट अंतर है, और यह अंतर संकुचित नहीं हुआ है। मैं इस पर ध्यान से नजर रख रहा हूँ।

वर्तमान में, शेयर बाजार संकीर्ण के सबसे आशावादी छोर पर है; जबकि बॉन्ड और कच्चे तेल मध्य स्थिति के करीब हैं, जो एक ऐसे विश्व को दर्शाते हैं जहाँ सूक्ष्म अभी भी मौजूद है, फेडरल रिज़र्व की नीतिगत लचीलापन सीमित है, और संघर्ष अभी तक वास्तविक रूप से हल नहीं हुआ है।

यह असंगति अंततः सुधार ली जाएगी, और केवल दो मार्ग हैं:

या तो, एक वास्तविक युद्धविराम समझौता होता है, तेल की कीमत 70 डॉलर के आसपास गिर जाती है, फेडरल रिजर्व को स्पष्ट ब्याज दर कम करने का स्थान मिलता है, और अंततः शेयर बाजार सही साबित होता है;

या तो ये कुछ भी नहीं होगा, शेयर बाजार गिर जाएगा और बॉन्ड और कच्चे तेल के वर्तमान स्तर की ओर लौट जाएगा।

अभी तक, बॉन्ड और कच्चे तेल के बाजार में स्टॉक मार्केट की ओर बढ़ने का कोई संकेत नहीं है, बल्कि ऐसा लगता है कि स्टॉक मार्केट को उनके साथ 'समायोजित' होने के लिए नीचे जाना होगा।

अगला मुद्रास्फीति डेटा 12 मई को जारी किया जाएगा। अगर मेरा अनुमान सही है, तो CPI 3.5% से अधिक होने पर 2026 के ब्याज दर कम करने के नैरेटिव का अंत हो जाएगा।

अगर आप इस स्थिति में अतिरिक्त निवेश करते हैं, तो आप मूल रूप से इस बात पर जुआ लगा रहे हैं कि सब कुछ सबसे आदर्श दिशा में आगे बढ़ेगा: युद्ध सफलतापूर्वक समाप्त हो जाएगा, 'ट्रम्प के अचानक बयानों' का कोई प्रभाव नहीं होगा; मुद्रास्फीति नियंत्रित रहेगी; फेडरल रिजर्व योजनानुसार ब्याज दरें कम करेगा; और कंपनियों का लाभ स्थिर रहेगा। इन चारों बातों को एक साथ सत्य होना होगा। इनमें से कोई भी एक बात स्पष्ट रूप से विचलित होने पर, बाजार की नीचे की ओर समायोजन प्रक्रिया तेजी से और तीव्र हो सकती है।

इसके विपरीत, मैं एक ऐसी चढ़ाई का पीछा करने के बजाय धैर्य रखना पसंद करूंगा, जिसे दो प्रमुख संपत्ति श्रेणियों द्वारा "चुपचाप नकार" दिया गया है। यदि दीर्घकालिक संकेत खरीद की ओर इशारा करते हैं, तो हम स्वाभाविक रूप से अपनी रणनीति के अनुसार क्रमिक रूप से हमारी स्थिति बढ़ाएंगे।

और याद रखें—एकमात्र निश्चित बात यह है कि सब कुछ बदलता रहेगा।