लेखक: Ilya Strebulaev

संपादित: शेनचाओ टेकफ्लो

शेनचाओ का परिचय: यह स्टैनफोर्ड बिजनेस स्कूल के वीसी कोर्स की पहली खुली पाठ्य सामग्री है, जिसे लेखक ने कई वर्षों तक पढ़ाया है, जिसमें 1300 से अधिक छात्रों में से 500 ने उद्यम शुरू किया और 600 ने वीसी उद्योग में प्रवेश किया।

उसने निर्णय लिया कि वह पाठ्यक्रम की सामग्री को पूरी तरह से खुला कर दे, सबसे बुनियादी और सबसे आसानी से गलतियाँ की जाने वाली कैश फ्लो शर्तों से शुरू करते हुए—कन्वर्टिबल प्राथमिक शेयर, क्लीयरेंस प्राथमिकता, कन्वर्जन अधिकार, इन शर्तों ने निर्धारित किया कि निकास के समय संस्थापक को कितना मिलेगा।

जो संस्थापक वित्तपोषण के लिए योजना बना रहे हैं या पहले से बातचीत कर रहे हैं, उनके लिए यह अनिवार्य मूल सामग्री है।

The full text is as follows:

इस लेख में नकद प्रवाह शर्तों के कार्यप्रणाली, क्लीयरेंस प्राथमिकता कैसे आपके लाभ को प्रभावित करती है, और कैसे रूपांतरणीय प्राथमिकता शेयर निवेशकों को लाभ प्रदान करते हैं, इन सभी का परिचय दिया जाएगा।

ये उद्यमी को जानना चाहिए।

स्वागत है, और मेरा प्रेरणा

मैंने कई वर्षों तक स्टैनफोर्ड बिजनेस स्कूल में रिस्क कैपिटल कोर्स पढ़ाया है। इस समय के दौरान, 1300 से अधिक छात्रों ने इस कोर्स का चयन किया, जिनमें से लगभग 500 ने उद्यम शुरू किए और लगभग 600 ने रिस्क कैपिटल (VC) और व्यापक प्राइवेट इक्विटी उद्योग में निवेशक के रूप में कार्य किया। मैं अनेक छात्रों के साथ संपर्क में रहता हूँ, और मुझे अक्सर उनके ईमेल या संदेश मिलते हैं, जिनमें कहा जाता है कि "प्रोफेसर, जब मैंने फंडिंग या टर्म شीट पर बातचीत की, तो मैंने फिर से आपकी क्लास के नोट्स और स्लाइड्स खोल दिए।"

मैं हमेशा से अपने ज्ञान और अनुभव को व्यापक रूप से साझा करना चाहता रहा हूँ, खासकर चूंकि VC और उद्यमशीलता की दुनिया अक्सर रहस्यमयता और गलत धारणाओं से घिरी होती है। इसीलिए मैंने LinkedIn पर लगभग रोज़ाना VC शोध पोस्ट करना शुरू किया। लेकिन एक जटिल और चुनौतीपूर्ण पाठ के विवरण को साझा करने के लिए — जिसमें अवधारणाएँ एक के बाद एक जुड़ती हैं — कोई अलग माध्यम आवश्यक है। इसलिए, मैं यहाँ हूँ।

प्रत्येक लेख को पढ़ने के बाद, आपको निवेशकों के निर्णय लेने, उद्यमी और निवेशकों के बीच नकदी प्रवाह वितरण और कंपनी प्रबंधन पर बातचीत, और उद्यमी दुनिया में दैनिक रूप से उपयोग किए जाने वाले अनगिनत अन्य मुद्दों के बारे में काफी गहरी समझ होनी चाहिए।

पहले कुछ लेखों में, हम सीधे मुख्य बिंदु पर जाएंगे और पहले VC फंडिंग राउंड में कैश फ्लो टर्म्स पर ध्यान केंद्रित करेंगे। कैश फ्लो टर्म्स मूल रूप से "केक को काटते समय किसे क्या मिले" के नियम हैं। हम VC फंडिंग में सबसे अधिक उपयोग किए जाने वाले वित्तीय सिक्योरिटीज़—कन्वर्टिबल प्राथमिक शेयर्स को जानेंगे। हम सभी प्रमुख अनुबंधीय शर्तों को कवर करेंगे जो स्टार्टअप संस्थापकों और निवेशकों के लाभ वितरण को निर्धारित करती हैं। पहले VC फंडिंग राउंड को कवर करने के बाद, हम बाद के राउंड्स पर आगे बढ़ेंगे। केवल उसके बाद, हम VC प्री-राउंड्स, जैसे SAFE और कन्वर्टिबल नोट्स जैसी सिक्योरिटीज़ पर चर्चा करने को तैयार होंगे। कई छात्र मुझसे पूछते हैं कि SAFE से क्यों शुरू नहीं किया जा रहा है—बशर्ते कि यह अब कई संस्थापकों द्वारा पहले जारी की जाने वाली सिक्योरिटी है। लेकिन SAFE की मुख्य विशेषता यह है कि यह स्टार्टअप द्वारा भविष्य में जारी की जाने वाली सिक्योरिटी में परिवर्तित होता है, और उस सिक्योरिटी को समझे बिना, SAFE को सचमुच समझना मुश्किल है। कैश फ्लो टर्म्स को कवर करने के बाद, हम नियंत्रण, कंपनी प्रबंधन, और स्टार्टअप में हितों के संघर्ष पर चर्चा करेंगे। ये पूरी तरह से महत्वपूर्ण चर्चा बिंदु हैं। जैसा मैं हमेशा मेरे छात्रों को बताता हूँ, "आप स्टार्टअप का नियंत्रण केवल एक ही बार खो सकते हैं। एकबार खोने के बाद, आप हमेशा के लिए इसे खो देते हैं।"

उदाहरण

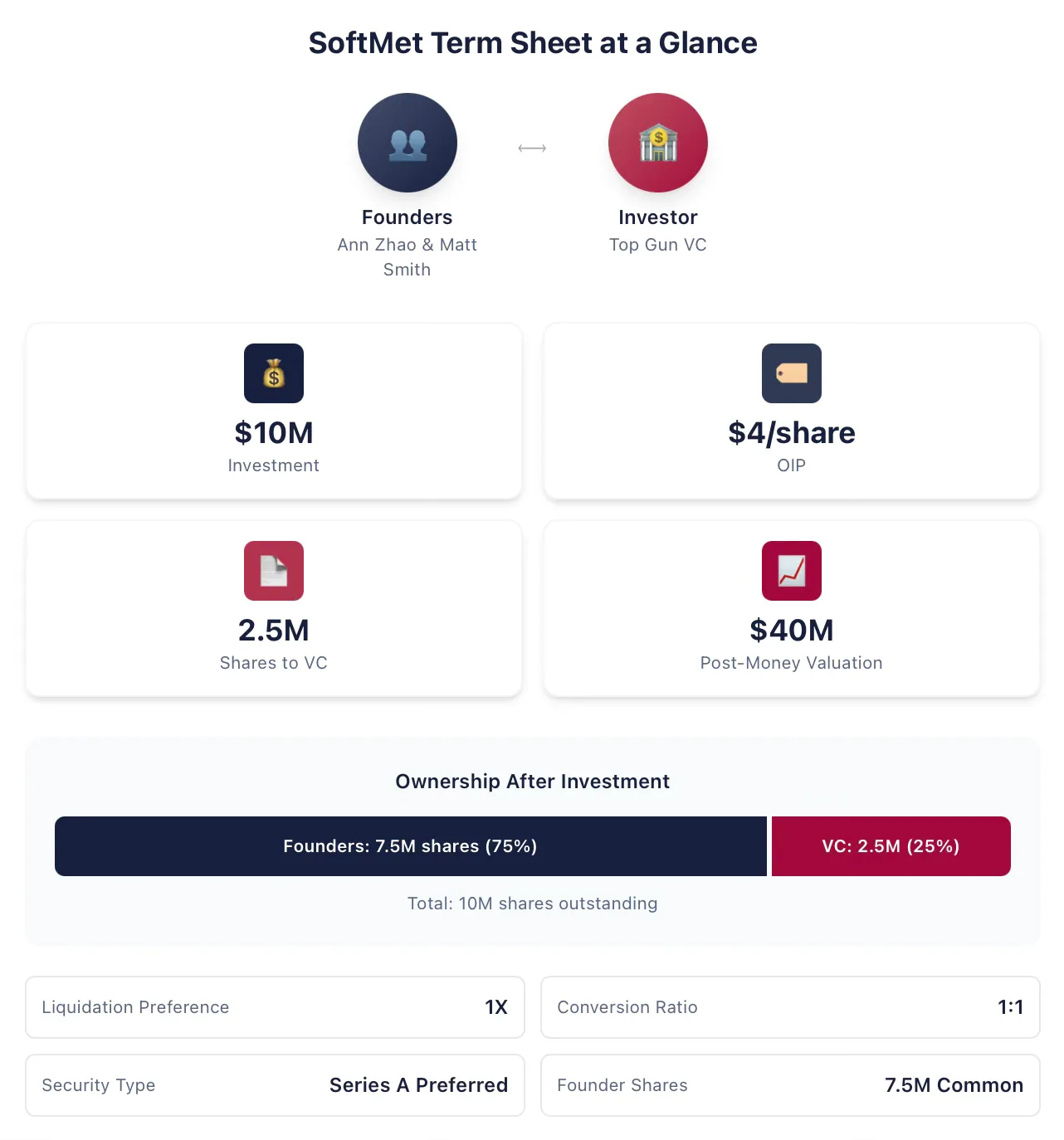

कैश फ्लो विषय को समझाते समय, मैं एक लगातार उदाहरण का उपयोग करूँगा, जिसे सामग्री के साथ संशोधित और विस्तारित किया जाएगा। एन्न जाओ और मैट स्मिथ सॉफ्टमेट के सह-संस्थापक हैं, जो एक टेक स्टार्टअप है। फंडिंग प्रक्रिया के दौरान, उन्होंने रॉब अर्नोट से मुलाकात की, जो शीर्ष जोखिम निवेश संस्थान टॉप गन के साझेदार हैं। रॉब ने बाद में एन्न और मैट को टॉप गन के सभी साझेदारों के समक्ष अपना स्टार्टअप विचार प्रस्तुत करने के लिए आमंत्रित किया। एक हफ्ते बाद, संस्थापकों को टॉप गन का टर्म शीट मिला। यह टर्म शीट प्रस्तावित करता है:

Top Gun ने SoftMet में 10 दशलक्ष डॉलर का निवेश किया।

Top Gun को SoftMet के A राउंड प्राथमिकता शेयर्स, 4 डॉलर की जारी मूल्य (मूल जारी मूल्य) पर प्राप्त हुए।

A राउंड प्राथमिकता शेयर का 1 गुना क्लियरेंस प्राथमिकता है।

1 शेयर A राउंड प्राथमिकता शेयर 1 शेयर SoftMet सामान्य शेयर में रूपांतरित हो सकता है।

Series A प्राथमिकता शेयर्स के साथ विभिन्न अतिरिक्त शर्तें और नियम जुड़े हुए हैं।

The founder holds 7.5 million common shares.

कंपनी का पोस्ट-इन्वेस्टमेंट वैल्यूएशन 4000 डॉलर है।

एन और मैट को इस शर्तों की सूची का अर्थ समझना होगा: A-ट्रेंच प्राथमिकता शेयर क्या है? पोस्ट-इन्वेस्टमेंट वैल्यूएशन क्या है? क्लीयरेंस प्राथमिकता क्या है? परिवर्तन क्या है? इस प्रस्ताव में, उन्हें किन विशेषताओं पर विशेष ध्यान देना चाहिए? सभी शर्तों में से कौन सी महत्वपूर्ण वित्तीय प्रभाव रखती हैं, जिन्हें वे पुनर्बातचीत करना चाह सकते हैं? कौन सी शर्तें संस्थापकों के लिए अधिक अनुकूल हैं?

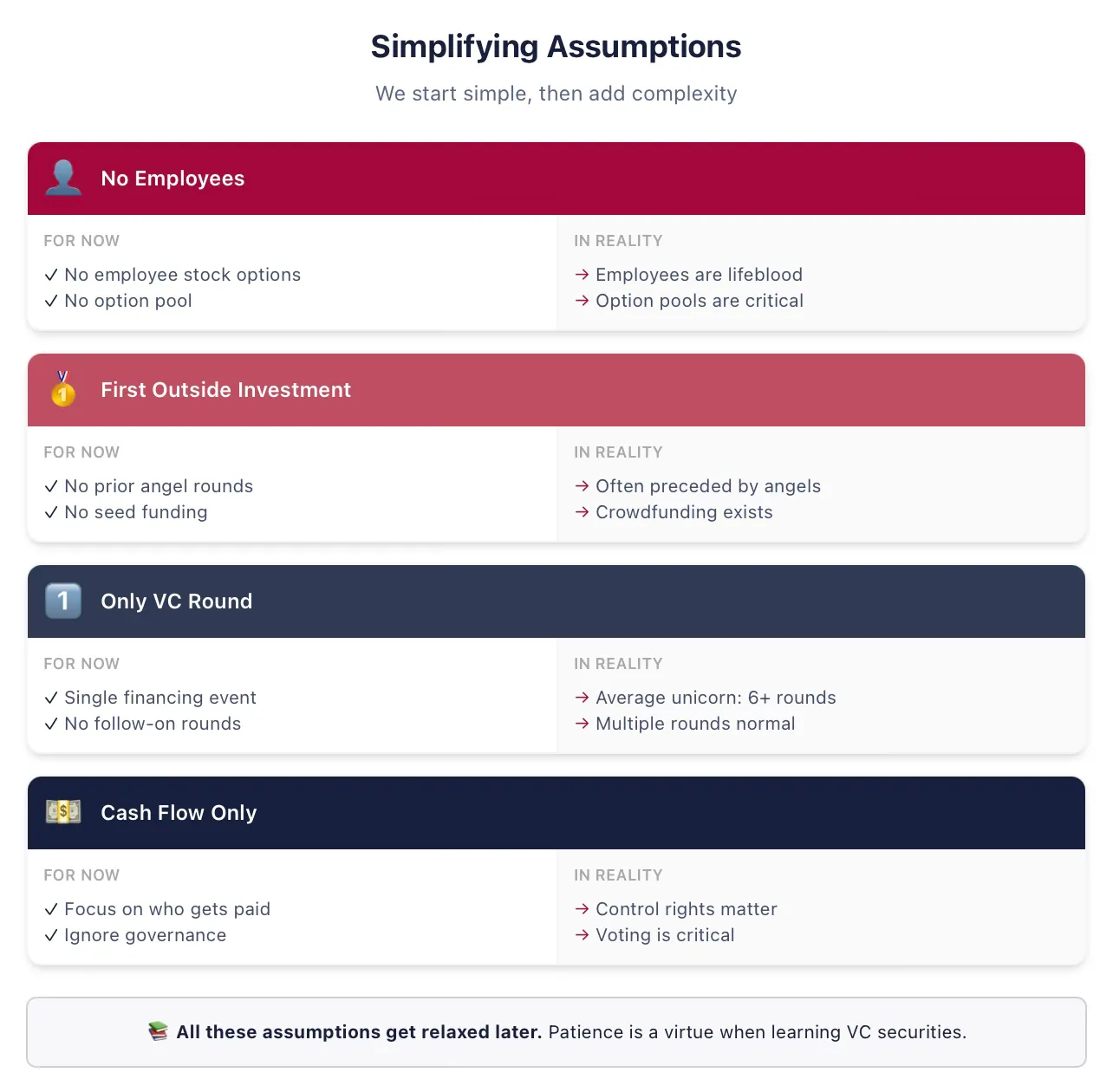

हमें सभी अवधारणाओं को पेश करने के लिए कुछ सरलीकृत मान्यताएँ करनी होंगी

स्पष्टता बनाए रखने के लिए, हम कुछ सरलीकृत मान्यताओं से शुरुआत करेंगे। हम बाद की पाठ्य सामग्री में सभी अस्थायी मान्यताओं को ढीला कर देंगे, बने रहें! इसलिए मत जाएं कि "यह पर्वतीय प्रोफेसर नहीं जानता कि संस्थापक 'शेयर धारण' नहीं, बल्कि 'अधिग्रहण' करते हैं"। मुझे पता है, हम इन सभी बातों पर उचित समय पर वापस आएंगे।

निम्नलिखित मैं पहली राउंड वीसी फंडिंग के पहले लेक्चर में हमेशा उपयोग करूंगा (अगर आपको ये शब्द परिचित नहीं हैं, तो यही कारण है कि हम इसे अब सरल बना रहे हैं):

मान लीजिए: SoftMet कोई कर्मचारी नहीं भर्ती करता है। यह मान्यता इस बात को सूचित करती है कि SoftMet को कर्मचारियों को नकद या स्टॉक के रूप में प्रतिक्रिया देने की आवश्यकता नहीं है, और इसका अर्थ है कि हम संस्थापकों को केवल मालिक के रूप में देखेंगे, कर्मचारी के रूप में नहीं। स्वीकृति अवधि और संस्थापक भर्ति शर्तों की चर्चा बाद में की जाएगी।

मान लीजिए: Top Gun, SoftMet का पहला बाहरी निवेशक है। वास्तविकता में, अधिकांश VC राउंड से पहले एंजेल या सीड राउंड होते हैं, जिनमें अलग सिक्योरिटीज़ का उपयोग किया जाता है।

मान लीजिए: इस फंडिंग राउंड में SoftMet, एक निजी VC द्वारा समर्थित कंपनी, केवल एक ही निवेश प्राप्त करेगी। वास्तविकता में, मेरे अध्ययन से पता चलता है कि अमेरिका में औसतन एक यूनिकॉर्न कंपनी छह से अधिक VC राउंड्स से फंडिंग प्राप्त करती है। हम इस मान्यता को जल्द ही ढीला कर देंगे।

मान लीजिए: केवल नकदी प्रवाह शर्तें महत्वपूर्ण हैं। शर्तों की सूची में कंपनी शासन—नियंत्रण, मतदान अधिकार, बोर्ड के सदस्यता—शामिल हैं, लेकिन हम इन्हें बाद में संभालेंगे।

Investors exchange financial securities for investment returns.

Top Gun का 10 डॉलर करोड़ का निवेश एक जोखिम निवेश राउंड है—नकदी के बदले सिक्योरिटीज। Top Gun द्वारा निवेश के लिए प्रस्तावित 10 डॉलर करोड़ को निवेश राशि कहा जाता है।

निवेश के बदले, टॉप गन को सॉफ्टमेट के कुछ हिस्से का स्वामित्व देने वाले सिक्योरिटीज मिलेंगे। विशेष रूप से, इस राउंड के हिस्से के रूप में, एक निश्चित संख्या में नए सिक्योरिटीज—ए-राउंड प्राथमिकता शेयर—जारी किए जाएंगे और टॉप गन को दिए जाएंगे। लेकिन टॉप गन को कितने शेयर मिलेंगे? टॉप गन के निवेश के बाद स्वामित्व का वितरण कैसे होगा? भविष्य के लाभ का वितरण संस्थापकों और VC निवेशकों के बीच कैसे होगा?

टर्म शीट विभिन्न परिदृश्यों में किसे क्या मिलेगा, इसकी व्याख्या करके इन प्रश्नों के उत्तर के लिए संकेत प्रदान करती है। टॉप गन को मिलने वाले शेयरों की संख्या निवेश राशि और A-श्रेणी प्राथमिकता शेयर की मूल जारी मूल्य पर निर्भर करती है। मूल जारी मूल्य जारी के समय निवेशकों द्वारा प्रति शेयर भुगतान किया गया मूल्य है, जिसे सामान्यतः OIP के रूप में संक्षिप्त किया जाता है, और इसे मूल क्रय मूल्य (OPP) भी कहा जा सकता है।

ध्यान दें: OIP मूल्य से भिन्न है। शेयर मूल्य नियमावली में निर्धारित शेयर का मूल्य है, जिसे पंजीकरण के समय अनियमित रूप से निर्धारित किया जाता है और जो कंपनी के वास्तविक मूल्यांकन से लगभग संबंधित नहीं होता है, और इसका कोई वास्तविक आर्थिक महत्व नहीं होता है। सामान्य मूल्य 0.001 डॉलर या 0.0001 डॉलर होता है, या "बिना मूल्य" का उपयोग किया जा सकता है।

हम OIP का उपयोग करके टॉप गन को मिलने वाले शेयरों की संख्या निर्धारित कर सकते हैं। निवेश राशि 10 मिलियन डॉलर है और OIP 4 डॉलर है, टॉप गन को इन दोनों का भागफल मिलता है:

इसलिए, टॉप गन ने सॉफ्टमेट में 1000 डॉलर के नकद निवेश के बदले 250 लाख A-श्रेणी प्राथमिक शेयर प्राप्त किए। अधिक सामान्य रूप से, OIP, निवेश राशि और इस राउंड में निवेशकों द्वारा प्राप्त शेयरों की संख्या के बीच संबंध निम्नलिखित है:

जब आप इन तीन मात्राओं में से किन्हीं दो को जानते हैं, तो तीसरी को निर्धारित किया जा सकता है। वास्तविक दुनिया में, प्रस्तावित निवेश का वर्णन करने वाले शर्तों की सूची में काफी भिन्नता होती है, लेकिन इन तीन मात्राओं को दी गई जानकारी से हमेशा प्रतिलिखित किया जा सकता है। सॉफ्टमेट की शर्तों की सूची में निवेश राशि और OIP दी गई है। या, शर्तों की सूची में निवेश राशि और निवेशक द्वारा प्राप्त शेयरों की संख्या भी दी जा सकती है।

उदाहरण 1: मूल जारी मूल्य

VC फंड Great Innovation Partners ने प्रारंभिक कंपनी Fox Solutions, Inc. में 2500 डॉलर के निवेश के बदले 200 लाख बीज चरण प्राथमिक शेयर खरीदे। इस प्रतिभूति का मूल जारी मूल्य क्या है?

मूल जारी मूल्य:

दूसरे शब्दों में, ग्रेट इनोवेशन ने प्रति बीज चरण प्राथमिक शेयर 12.5 डॉलर भुगतान किया।

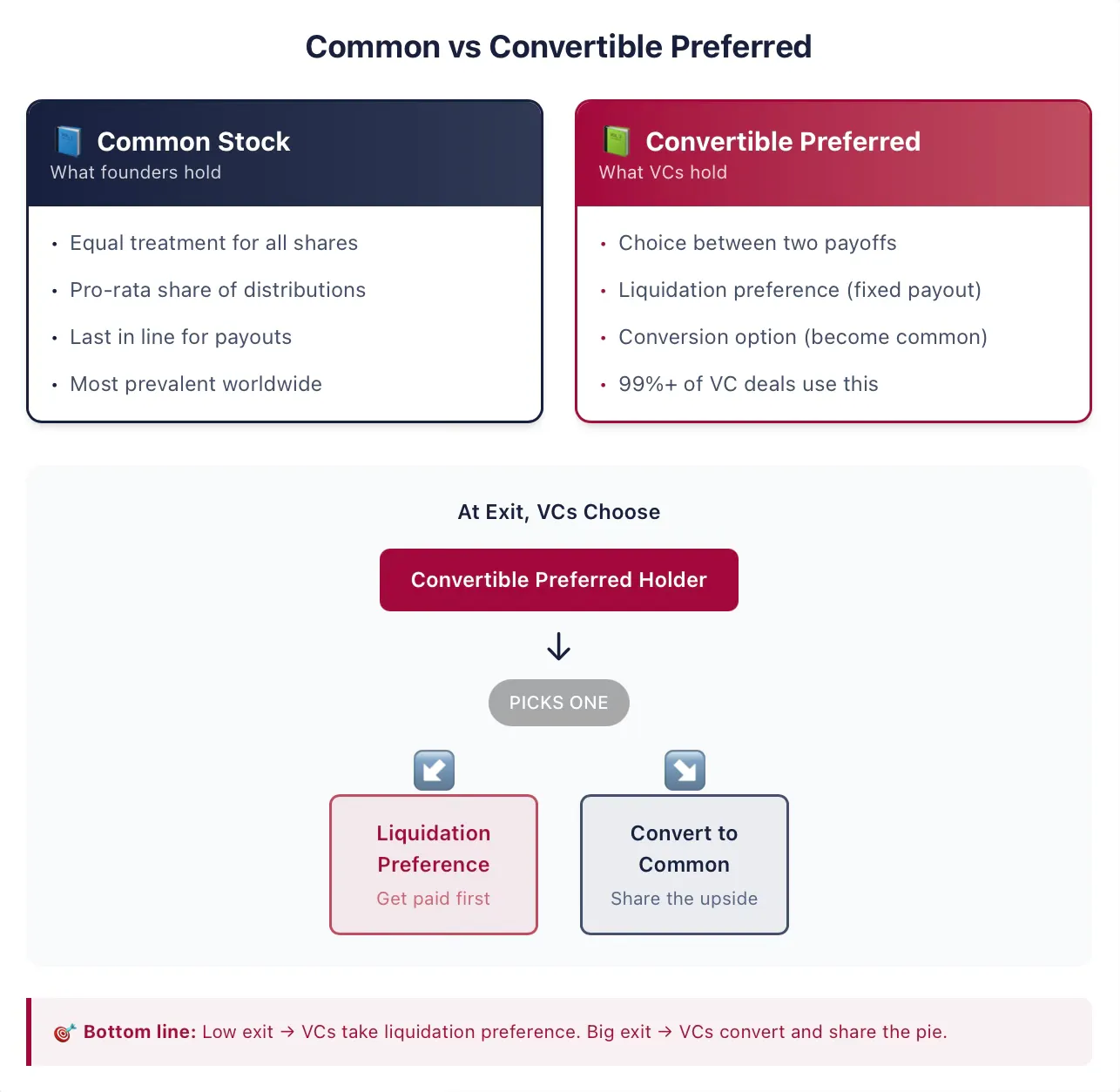

Founders typically hold common shares.

प्रारंभिक कंपनियों के संस्थापक आमतौर पर सामान्य शेयर रखते हैं, जो वैश्विक रूप से सूचीबद्ध और निजी कंपनियों में सबसे सामान्य स्वामित्व रूप है। शेयर एक कंपनी के स्वामित्व का एक रूप है, जो इसके धारक (अर्थात् शेयरधारक) को कुछ अधिकार प्रदान करता है। दूसरे शब्दों में, शेयरधारकों के पास कंपनी पर दावा होता है। इक्विटी (equity) शेयर दावे का एक अन्य आमतौर पर उपयोग किया जाने वाला शब्द है, और हम यहाँ शेयर और इक्विटी का उपयोग एक-दूसरे के स्थान पर करेंगे। "शेयर" या "इक्विटी" शब्द इन प्रतिभूतियों को कंपनी के एक अन्य सामान्य प्रकार के दावे—ऋण—से अलग करते हैं।

"普通"一词仅在公司发行了其他类型证券时才有意义。如果普通股是公司发行的唯一证券,那么每一股公司股票都与其他任何股票同等对待——只有一种求偿权!更一般地说,每一股普通股的处理方式都与任何其他普通股完全相同。

जब लाभ वितरित किया जाता है, तो सामान्य शेयर को किसी भी अन्य सामान्य शेयर के समान लाभ प्राप्त होता है। इसलिए, लाभ सभी प्रचलित सामान्य शेयरों के बीच समान रूप से वितरित किया जाता है। हालाँकि, यदि अन्य होल्डर्स एक अलग प्रकार के सिक्योरिटीज़ रखते हैं, तो लाभ का वितरण बहुत अलग हो सकता है। VC लेनदेन में, स्थिति लगभग हमेशा ऐसी ही होती है।

Investors hold convertible preferred shares

Top Gun को प्राथमिकता शेयर्स का A राउंड मिला है, जो एक उदाहरण है कन्वर्टिबल प्राथमिकता शेयर्स का। कन्वर्टिबल प्राथमिकता शेयर्स अमेरिका के अधिकांश VC निवेशकों द्वारा चुने जाने वाले सिक्योरिटीज़ हैं। यह सिक्योरिटी डेब्ट और सामान्य शेयर्स दोनों के गुणों को मिलाती है। उभरते हुए उद्यमी या स्टार्टअप निवेशकों के लिए, दुर्भाग्यवश, इस सिक्योरिटी की संरचना काफी जटिल है, खासकर पारंपरिक वित्तीय सिक्योरिटीज़—जैसे सीधा डेब्ट और सामान्य शेयर्स—की तुलना में। खुशी की बात यह है कि हम अब इसे एक साथ समझेंगे।

मूल रूप से, कन्वर्टिबल प्राथमिक शेयर एक ऐसा वित्तीय प्रतिभूति है जो धारक को दो संभावित लाभ विकल्पों में से चयन करने का अधिकार देती है। धारक अपने कन्वर्टिबल प्राथमिक शेयर को दूसरे प्रतिभूति में बदलने का विकल्प चुन सकते हैं, जो आमतौर पर सामान्य शेयर होते हैं (इसे वैकल्पिक कन्वर्जन सुविधा कहा जाता है)। या फिर, धारक सामान्य शेयरधारकों को कोई लाभ प्राप्त होने से पहले, एक एकल भुगतान प्राप्त कर सकते हैं (इसे क्लीयरेंस प्राथमिकता सुविधा कहा जाता है)। यह अधिकार अक्सर कई अतिरिक्त शर्तों के साथ जुड़ा होता है और हम जिन अतिरिक्त समझौता शर्तों की चर्चा करने वाले हैं, उन पर निर्भर करता है। लेकिन मूल विचार यह है कि यह प्रतिभूति निवेशक को कन्वर्जन सुविधा और क्लीयरेंस प्राथमिकता सुविधा के बीच चयन करने का अधिकार प्रदान करती है।

एक बहुत महत्वपूर्ण बात—खासकर शेयर बाजार और निवेश बैंकिंग के अनुभव वालों के लिए—पारंपरिक वित्तीय बाजारों में, कंपनियाँ कभी-कभी प्राथमिक शेयर कहलाने वाले सिक्योरिटीज जारी करती हैं। हालाँकि ये बाहरी रूप से समान लगते हैं, लेकिन VC लेनदेन में जारी की जाने वाली सिक्योरिटीज के कई विशेषताएँ हैं जो उन्हें सार्वजनिक बाजार की प्राथमिक शेयर से अलग करती हैं। अगर आप सार्वजनिक बाजार से प्राथमिक शेयर के बारे में जानते हैं—तो यह अलग है। इस भाग को छोड़ मत दीजिए।

उदाहरण 2: सूचीबद्ध कंपनी द्वारा जारित प्राथमिक शेयर

2018 में, बड़ी सूचीबद्ध बीमा कंपनी MetLife ने नई प्राथमिक शेयर सीरीज MET-E जारी की, जिसमें बाजार को 28 मिलियन शेयर उपलब्ध कराए गए। इस प्रकार के प्राथमिक शेयर कार्य करते हैं जैसे ऋण प्रतिभूतियाँ, जिससे निवेशकों को स्थायी निश्चित लाभांश मिलता है। MET-E निवेशकों को 5.63% का कूपन दर प्रदान करता है, लेकिन कोई मताधिकार नहीं देता (सामान्य शेयरों के विपरीत)। प्राथमिक शेयरधारकों को कंपनी की आय पर प्राथमिकता होती है, और वे सामान्य शेयरधारकों से पहले (लेकिन ऋणदाताओं के बाद) लाभांश प्राप्त करते हैं। MET-E जैसे प्राथमिक शेयर में आमतौर पर परिवर्तनीय विशेषता नहीं होती है।

VC अनुबंध आमतौर पर इस प्रकार के सिक्योरिटी को प्राथमिकता शेयर कहते हैं, लेकिन जब आप VC अनुबंध या टर्म शीट में प्राथमिकता शेयर देखें, तो आप सुरक्षित रूप से यह मान सकते हैं कि यह रूपांतरणीय भी है। मेरे द्वारा हजारों VC अनुबंधों के विश्लेषण में, "प्राथमिकता शेयर" के अधिकांश 99% वास्तव में रूपांतरणीय हैं।

हालांकि अनुबंध आमतौर पर वित्तीय उपकरण के नाम में "परिवर्तनीय" को छोड़ देते हैं, लेकिन अक्सर अन्य अतिरिक्त शब्द होते हैं। उदाहरण के लिए, यह वित्तीय उपकरण A-टूर प्राथमिकता शेयर के रूप में नामित किया जा सकता है, जैसा कि टॉप गन द्वारा प्रस्तावित निवेश के मामले में है।

उदाहरण 3: सीरीज अक्षर

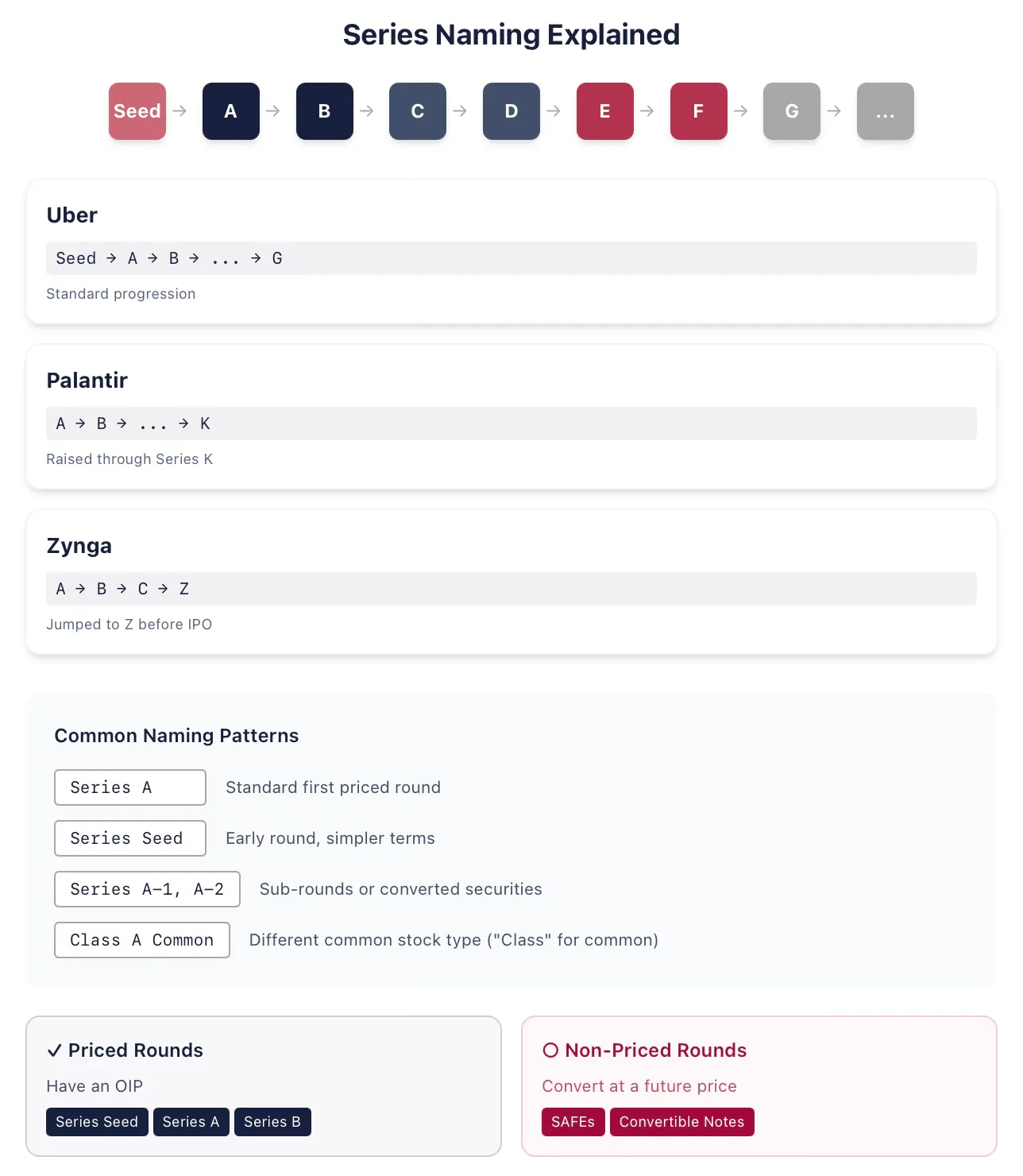

कार साझाकरण कंपनी यूबर ने निजी वेंचर कैपिटल समर्थित कंपनी के रूप में, बीज फंडिंग, A-राउंड, B-राउंड आदि के माध्यम से G-राउंड प्राथमिकता शेयर जारी किए। बड़े डेटा विश्लेषण कंपनी पैलेंटिर ने 2015 की फंडिंग राउंड में K-राउंड प्राथमिकता शेयर जारी किए (जिससे पहले A-राउंड से J-राउंड तक जारी किए गए थे)। अंतरिक्ष कंपनी स्पेसएक्स अपने अंतिम आईपीओ से पहले, संभवतः अपनी विभिन्न श्रृंखला प्राथमिकता शेयरों के लिए सभी अक्षरों का उपयोग कर लेगी (मैं यह लेख जनवरी 2026 में लिख रहा हूँ)। कभी-कभी, कंपनियाँ अक्षरों के क्रम के अनुसार नहीं, बल्कि जब कंपनी पुनर्गठित होती है, तो सुरक्षाओं को जारी करती हैं। उदाहरण के लिए, ऑनलाइन गेमिंग कंपनी ज़िंगा ने A-राउंड, B-राउंड और C-राउंड प्राथमिकता शेयर जारी किए, और फिर प्रारंभिक सार्वजनिक प्रस्तुति से पहले Z-राउंड प्राथमिकता शेयर को कूदकर जारी किया।

इतिहास में, A-राउंड प्राथमिकता शेयर्स पहली वीसी फंडिंग राउंड में जारी किए गए सिक्योरिटीज का नाम था। पिछले लगभग पंद्रह वर्षों में, पहली सिक्योरिटी को अक्सर सीड राउंड प्राथमिकता शेयर्स के रूप में भी जाना जाता है (जैसे Uber का मामला)। इसका अर्थ अक्सर यह होता है कि इस सिक्योरिटी की संरचना पूर्ण A-राउंड प्राथमिकता शेयर्स की तुलना में सरल हो सकती है। संस्थापक और निवेशक दोनों इस बात का संकेत देना चाहते हो सकते हैं कि यह एक बहुत ही प्रारंभिक कंपनी है। जब कंपनी अगली फंडिंग राउंड पूरी करती है, तो सामान्यतः A-राउंड प्राथमिकता शेयर्स जारी किए जाते हैं। इसका अर्थ है कि आपको यह मानना चाहिए कि "A-राउंड" का अर्थ हमेशा पहली वीसी फंडिंग राउंड होता है।

तो पहला वीसी फंडिंग राउंड क्या है? इसका सर्वोत्तम निर्धारण यह जांचकर किया जा सकता है कि क्या यह एक प्राइसिंग राउंड है, अर्थात् क्या प्रतिभूतियों में OIP है। यदि कंपनी SAFE या कन्वर्टिबल नोट जारी करती है, तो यह प्राइसिंग राउंड नहीं है; लेकिन सीड राउंड प्राथमिकता शेयर प्राइसिंग राउंड है। (ध्यान दें: आपको आमतौर पर यह कहते सुनने को मिलता है कि गैर-प्राइसिंग राउंड कंपनी को कोई मूल्यांकन नहीं देते। यह गलत है, हम इसकी चर्चा उचित समय पर करेंगे।)

वीसी निवेशकों और स्टार्टअप्स के लिए सलाह देने वाले वकील नामकरण में काफी रचनात्मक होते हैं, इसलिए नामकरण के कई अन्य विकल्प हैं। कभी-कभी ये सूक्ष्म नाम भिन्नताएँ कुछ विशिष्ट व्यवस्थाओं को दर्शाती हैं। उदाहरण के लिए, किसी भी सीरीज़ के बाद अतिरिक्त संख्या वाली सीरीज़ (जैसे A-1, A-2 आदि) भी आ सकती है। यदि ये A-1 शेयर A सीरीज़ के हिस्से हैं, तो आमतौर पर इनका A सीरीज़ शेयर्स से केवल कुछ विशिष्ट शर्तों में ही अंतर होता है, अन्यथा ये समान होते हैं, अक्सर क्योंकि कुछ प्रवाहित प्रतिभूतियों को (लगभग समान) A सीरीज़ में परिवर्तित कर दिया गया होता है। या फिर, ये पूरी तरह से अलग फंडिंग राउंड का हिस्सा हो सकते हैं, जैसे कि कंपनी महसूस करती है कि वह अभी तक बाजार के द्वारा इस क्षेत्र के B-राउंड कंपनियों के लिए अपेक्षित मील के पत्थरों को प्राप्त नहीं कर पाई है।