लेखक: जेम्स, ईथरियम फाउंडेशन इकोसिस्टम हेड

अनुवाद: Chopper, Foresight News

पिछले साल, मैंने टोनी मैकलॉकलिन से पहली बार बात की, जब वह सिटीबैंक छोड़कर यूबिक्स कंपनी की स्थापना करने के बाद थे। सबसे अधिक प्रभावित करने वाली बात यह थी: एक ऐसा व्यक्ति जिसने 20 साल तक विश्व के शीर्ष बैंक में काम किया है, पब्लिक चेन के बारे में क्रिप्टो-नेटिव लोगों की तरह विश्वास के साथ बात करता है, और हर तर्क चेक क्लीयरिंग, एजेंट बैंकिंग के वास्तविक मैकेनिज़म पर आधारित है।

भुगतान उद्योग के एक अनुभवी व्यक्ति के रूप में, मैकलॉक्लिन विश्वास करते हैं कि उनके करियर में बनाई गई बुनियादी ढांचा जल्द ही बदल जाएगा।

मैकलॉफ्लिन हमारे कल्पना के अनुसार एक स्टार्टअप संस्थापक नहीं हैं। वह भुगतान क्षेत्र के एक अनुभवी उच्च पदाधिकारी हैं, जो दुनिया के सबसे बड़े बैंकों में से एक से आए हैं, और उनकी कंपनी के बारे में उनका दृष्टिकोण इस बात को दर्शाता है: एक अवधारणा प्रस्तुत करें, बाजार में लाएं, और बाजार को बताएं कि यह सही है या गलत।

स्थिर मुद्रा वास्तव में सामान्य मुद्रा कैसे बन सकती है? वह मुद्रा जो आपके बैंक खाते में दिखाई दे और नकद के बराबर हो।

उसका उत्तर एक अत्यंत सामान्य बुनियादी ढांचे से संबंधित है, जिसके बारे में क्रिप्टो समुदाय के अधिकांश लोगों ने कभी सोचा ही नहीं है, और पारंपरिक बैंकिंग क्षेत्र के लोग अभी तक अपनी आवश्यकता का अहसास नहीं किया है।

खुद व्यवस्था बनाएं, फिर मुड़कर चले जाएं

मैकलॉक्लिन की व्यावसायिक यात्रा का संक्षिप्त अवलोकन करें, क्योंकि उनकी पृष्ठभूमि इस कहानी के लिए महत्वपूर्ण है।

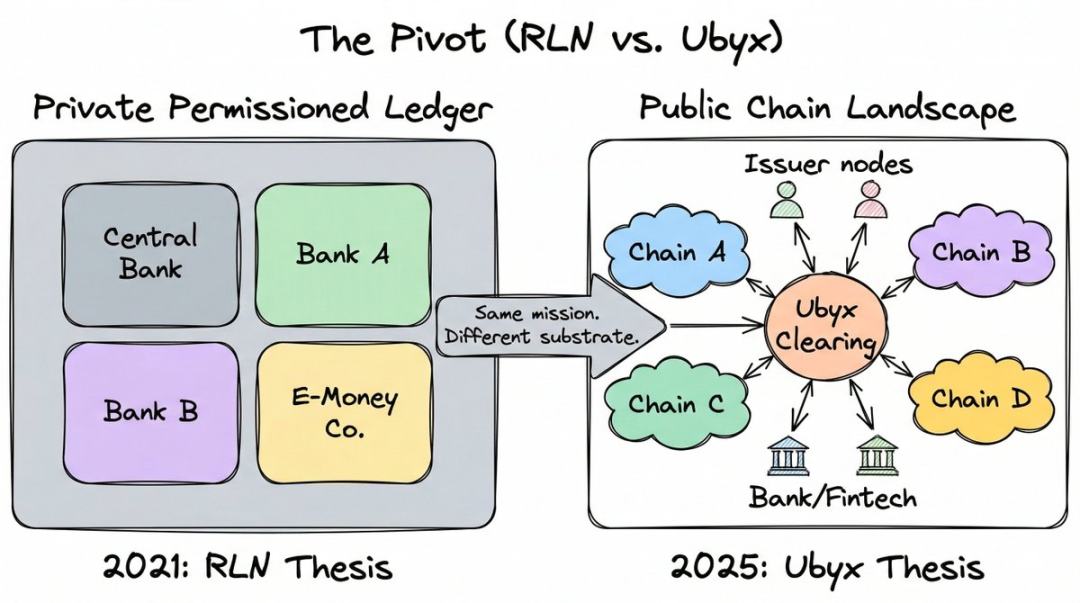

उन्होंने सिटीग्रुप में लगभग 20 वर्ष काम किया और फाइनेंशियल ट्रेडिंग सॉल्यूशंस विभाग के डायरेक्टर जनरल बने, जहां उन्होंने उभरते हुए भुगतान क्षेत्र पर ध्यान केंद्रित किया। इस दौरान, उन्होंने रेगुलेटेड लायबिलिटी नेटवर्क (RLN) का मुख्य डिजाइन किया, जो पिछले पांच वर्षों में सबसे प्रभावशाली संस्थागत स्तर की ब्लॉकचेन अवधारणाओं में से एक हो सकता है।

RLN ने एक साझा निजी लेजर प्रस्तुत किया है, जहाँ केंद्रीय बैंक, वाणिज्यिक बैंक और इलेक्ट्रॉनिक मुद्रा संस्थाएँ एक ही प्लेटफॉर्म पर टोकनाइज़्ड दायित्व जारी कर सकती हैं, जो सार्वजनिक क्रिप्टोकरेंसी के प्रति नियमित क्षेत्र की प्रतिक्रिया है।

मैकलॉक्लिन ने फेडरल रिजर्व, ब्रिटिश फाइनेंशियल एसोसिएशन के साथ एक कॉन्सेप्ट प्रूफ पूरा किया है, और यह विचार सिंगापुर फाइनेंशियल ऑथोरिटी के काम को भी प्रभावित किया है। बैंक for International Settlements (BIS) ने भी RLN को अपने "यूनिफाइड लेजर" अवधारणा के लिए प्रेरणा प्रदान करने की पहचान की है। Agorá प्रोजेक्ट ने सात केंद्रीय बैंकों और 40 से अधिक वित्तीय संस्थानों के साथ इसी तरह की संरचना को अपनाया है। किसी भी दृष्टिकोण से, यह एक भारी बुनियादी ढांचा है।

फिर, मकलॉक्लिन ने इस प्रोजेक्ट से पूरी तरह से इस्तीफा दे दिया।

वर्षों से, उन्होंने निजी लाइसेंस्ड चेन को नियंत्रित मुद्रा का भविष्य साबित करने के लिए काम किया है। तकनीक खुद में समस्या नहीं है, समस्या यह है कि कोई भी ठंडी शुरुआत की समस्या को हल नहीं कर सका है।

आप दुनिया भर के सभी बड़े बैंकों और केंद्रीय बैंकों को एक ऐसे नेटवर्क में शामिल होने के लिए कह रहे हैं, जो अभी तक मौजूद नहीं है, और कोई भी पहला कदम उठाने को तैयार नहीं है। एक पॉडकास्ट में, उन्होंने इसे "स्टार्टअप समस्या" कहा: आपको पहले नेटवर्क को शुरू करना होगा, तभी दूसरे इसका उपयोग करेंगे, लेकिन कोई भी आपकी मदद करने को तैयार नहीं है, क्योंकि अभी कोई इसका उपयोग नहीं कर रहा है।

लेकिन पब्लिक चेन ने पहले ही इस समस्या को हल कर दिया है। उनके पास उपयोगकर्ता, तरलता और डेवलपर हैं। कॉल्ड स्टार्ट पुरानी बात बन चुका है।

उसके लिए वह क्षण जब उसे पूरी तरह समझ आया, 2024 का अमेरिकी चुनाव था। उसने राजनीतिक दिशा का अवलोकन किया और निष्कर्ष निकाला कि स्थिर मुद्रा नियामक कानून अनिवार्य है, जिसका अर्थ है कि बैंकों को अंततः पब्लिक चेन पर संचालन करने की अनुमति दी जाएगी, क्योंकि स्थिर मुद्राएँ पब्लिक चेन पर ही होती हैं। 2025 के जुलाई में हस्ताक्षरित GENIUS कानून ने साबित कर दिया कि वह सही था।

उसने इस निर्णय का वर्णन अपनी सामान्य सीधी भाषा में किया: "उस दिन के बाद, मैंने निर्णय ले लिया कि मैं अपने जीवन का एक सेकंड भी निजी लाइसेंस चेन के प्रसार में नहीं बर्बाद करूंगा।"

उसने सिटीबैंक छोड़ दिया और मार्च 2025 में Ubyx की स्थापना की।

Banks' misconceptions about stablecoins

3 मार्च, 2026 को, ट्रम्प राष्ट्रपति ने अमेरिकी बैंकों को "GENIUS" अधिनियम को "बर्बाद" करने और अपनी क्रिप्टोकरेंसी अग्रेषण को "हॉस्टेज" करने के लिए आलोचित किया। विवाद का केंद्र लाभ है।

बैंक लगातार ब्याज देने वाले स्थिर मुद्राओं के खिलाफ लॉबी कर रहे हैं, क्योंकि वे पारंपरिक बैंकिंग प्रणाली से जमा राशि को निकाल लेते हैं। इंग्लैंड बैंक भी इसी कारण से स्थिर मुद्राओं के लिए धारण सीमा लागू करने पर विचार कर रहा है।

यह डर वास्तविक है: वैश्विक स्थिर मुद्रा का प्रकाशन 3000 अरब डॉलर से अधिक हो गया है। यदि यह बैंकों की बैलेंस शीट से जमा राशि के प्रवाह का प्रतिनिधित्व करता है, तो ऋण क्षमता पर इसका बहुत बड़ा प्रभाव पड़ेगा।

लेकिन मैकलॉक्लिन का मानना है कि यह सवाल उल्टा पूछा गया है। पिछले वर्ष, उन्होंने सभी मंचों और पॉडकास्ट पर केवल एक ही तर्क पर जोर दिया: स्थिर मुद्राएँ जमा के लिए खतरा नहीं हैं, वे आय की एक बड़ी उपहार हैं।

और ज्ञानात्मक भूल की शुरुआत यह है कि लोग इस उपकरण को किस प्रकार वर्गीकृत करते हैं।

उन्होंने कहा: "अगर नियामक नियंत्रक स्थिर मुद्रा को 'मुद्रा के साथ जुड़ी क्रिप्टो संपत्ति' के रूप में परिभाषित करते हैं, तो मुझे लगता है कि वे एक मूलभूत गलती कर रहे हैं। मेरे लिए, यह इस बात के समान है जैसे कहना हो कि 'चेक एक मुद्रा के साथ जुड़ा कागज है।'"

उनका मतलब है कि नियामकों ने स्थिरांक पर एक ऐसी गलती की है जो चेक पर कभी नहीं करते: उन्होंने इसके वास्तविक कार्य (पैरामूल्य पर भुगतान का वादा) के बजाय इसे परिभाषित करने के लिए प्रौद्योगिकी (क्रिप्टो टोकन) का उपयोग किया है। प्रौद्योगिकी गौण है, वादा मुख्य है।

मैं आपको 10 डॉलर देने का वादा करता हूँ, इसे मिट्टी की सतह, कागज पर, या ईथरियम पर ERC-20 टोकन के रूप में लिखें—कानूनी उपकरण एक समान हैं। महत्वपूर्ण यह है कि कौन वादा करता है और क्या वादा लागू हो सकता है।

उसके ढांचे में, स्थिर मुद्रा एक नवीन क्रिप्टो-मूल उत्पाद नहीं है। यह व्यावसायिक कानून के सबसे पुराने उपकरणों में से एक का नवीनतम रूप है: हस्तांतरणीय बिल।

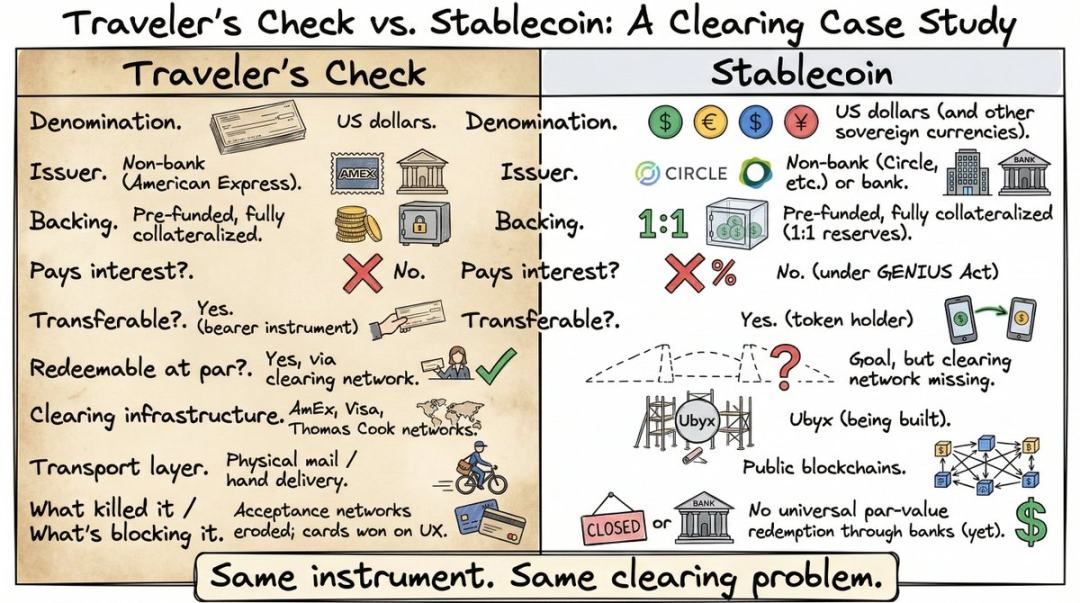

उन्होंने इसे 1891 के अमेरिकन एक्सप्रेस ट्रैवलर्स चेक से तुलना की।

अगर आप 35 वर्ष से कम उम्र के हैं, तो शायद आपने कभी इसका उपयोग नहीं किया होगा या इसके बारे में सुना भी नहीं होगा। डेबिट कार्ड और एटीएम के वैश्विक रूप से प्रचलन से पहले, ट्रैवलर्स चेक्स लोगों के विदेश यात्रा के दौरान नकदी ले जाने का मुख्य तरीका थे। इन्हें यात्रा से पहले अमेरिकन एक्सप्रेस या बैंक से खरीदा जाता था, जिन पर पूर्व-भुगतान की गई मूल्य संख्या होती थी। फिर इन्हें दुनिया भर में किसी भी स्थान पर नकदी की तरह खर्च किया जा सकता था, क्योंकि व्यापारी या स्थानीय बैंक मूल्य के अनुसार इन्हें स्वीकार करते थे, क्योंकि क्लियरिंग नेटवर्क इसकी गारंटी देता था कि वे प्रकाशक से पैसा प्राप्त करेंगे।

मुझे एशिया में बैकपैक यात्रा के दौरान इसका उपयोग करने की याद है, और अब सोचकर मुझे सिर दर्द होता है: बैंक काउंटर पर पंक्ति में खड़े होना, हस्ताक्षर करना, फिर पुनः हस्ताक्षर करना, कर्मचारी को जारीकर्ता को फोन करने का इंतजार करना, और बुरा विनिमय दर। इसलिए स्पष्ट है कि जब बैंक कार्ड आम हुए, तो यात्रा चेक लगभग एक रात में गायब हो गए।

लेकिन इसके गुण स्थिर मुद्रा के पूर्णतः समान हैं: डॉलर उपकरण, गैर-बैंक द्वारा जारी, पूर्व-चार्ज किया गया, पूर्ण रूप से प्रतिभूति वाला, ब्याजरहित, धारक को हस्तांतरित करने योग्य, और अंकित मूल्य पर लाभ देने योग्य।

मैकलॉक्लिन की तुलना सही है, लेकिन अधिकांश दर्शकों ने वास्तव में समझा नहीं। अधिकांश लोग स्थिर मुद्रा के क्लीयरिंग की समस्या को नहीं देख पाते, ठीक उसी कारण से कि अधिकांश लोगों ने कभी उस समय के उपकरणों का उपयोग नहीं किया है जिनके माध्यम से इस समस्या का समाधान किया गया था। यात्रा चेक लुप्त हो चुके हैं, और उनके पीछे की क्लीयरिंग बुनियादी ढांचा भूला हुआ इतिहास बन गया है। इसलिए जब मैकलॉक्लिन कहते हैं कि "स्थिर मुद्राओं को यात्रा चेक्स के समय की आवश्यकता थी", तो दर्शक केवल सद्भावपूर्ण रूप से सिर हिलाते हैं, लेकिन वास्तव में समझते नहीं।

जब आप इस दृष्टिकोण से समस्या को देखते हैं, तो सवाल यह नहीं रह जाता कि: "हम अपने जमा राशि को स्थिर मुद्रा के प्रभाव से कैसे सुरक्षित करें?" बल्कि यह हो जाता है: "हम स्थिर मुद्रा को पिछले 200 वर्षों में सभी अन्य हस्तांतरणीय बिलों की तरह कैसे संभालें?"

वह थकान देने वाला लेकिन अत्यंत महत्वपूर्ण हिस्सा

ट्रैवलर्स चेक को विश्वभर में उनके नाममात्र मूल्य पर स्वीकार किया जाता है, इसलिए नहीं कि यह कागज कुछ विशेष है, बल्कि इसलिए कि अमेरिकन एक्सप्रेस, विसा, थॉमस कूक ने एक क्लीयरिंग नेटवर्क बनाया है जो किसी भी देश के किसी भी व्यापारी को चेक को उसके नाममात्र मूल्य पर नकदी में बदलने की गारंटी देता है।

जब स्वीकृति नेटवर्क विघटित हो गया, तो ट्रैवलर्स चेक के उपयोग में गिरावट आ गई। यह उपकरण की विफलता नहीं, बल्कि चैनल की विफलता थी।

स्थिर मुद्राएँ अभी समान स्थिति में हैं। वे पब्लिक चेन पर कुछ सेकंड में क्रॉस-बॉर्डर हो सकती हैं, लेकिन ऐसा कोई सामान्य तंत्र नहीं है जो आपको नियंत्रित वित्तीय संस्थानों के माध्यम से उनके अंकित मूल्य पर रिडीम करने की अनुमति दे।

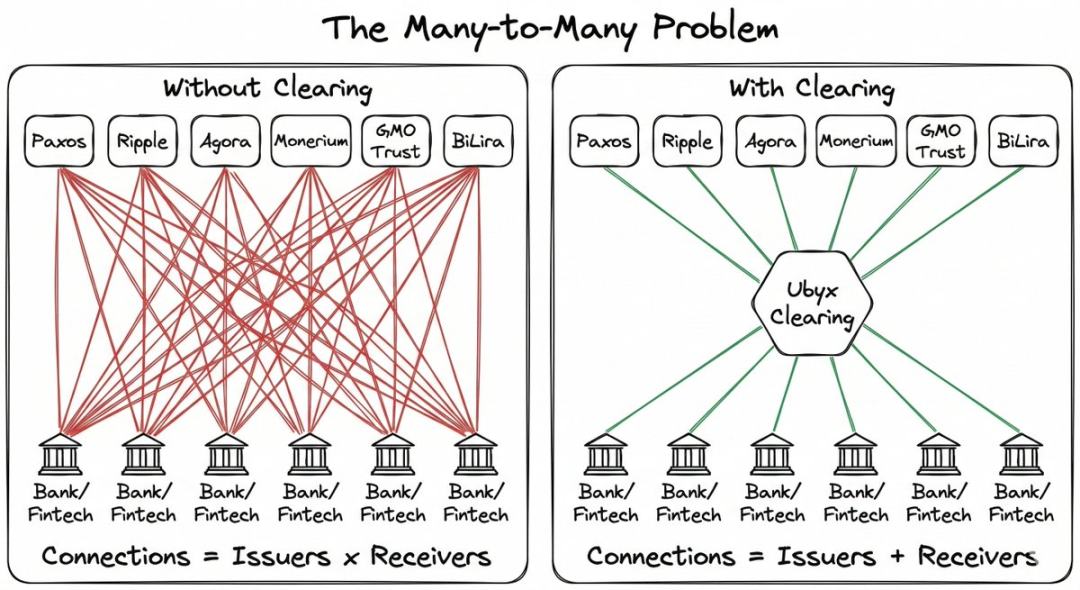

अगर आप स्थिर मुद्रा जारीकर्ता हैं, तो आपको अपना वितरण नेटवर्क शून्य से बनाना होगा और प्रत्येक द्विपक्षीय सहयोग के लिए अलग-अलग बातचीत करनी होगी। अगर आप अपने ग्राहकों के लिए स्थिर मुद्रा स्वीकार करना चाहते हैं, तो आपको प्रत्येक जारीकर्ता के साथ अलग से बातचीत करनी होगी। जटिलता ज्यामितीय रूप से बढ़ जाती है।

मैकलॉफ्लिन का सबसे पसंदीदा उदाहरण क्रेडिट कार्ड है। दुनिया भर में हजारों बैंक क्रेडिट कार्ड जारी करते हैं, जो एक शोर-शराबे जैसा लग सकता है। लेकिन आप लगभग कभी किसी स्टोर में नहीं जाते कि: "माफ़ कीजिए, हम आपका बैंक कार्ड स्वीकार नहीं करते।"

यह फ्रैगमेंटेशन उपयोगकर्ता के लिए अदृश्य है, क्योंकि विसा और मास्टरकार्ड मध्यस्थ के रूप में कार्य करते हैं, जिससे प्रत्येक कार्ड किसी भी स्थान पर उपयोग किया जा सकता है।

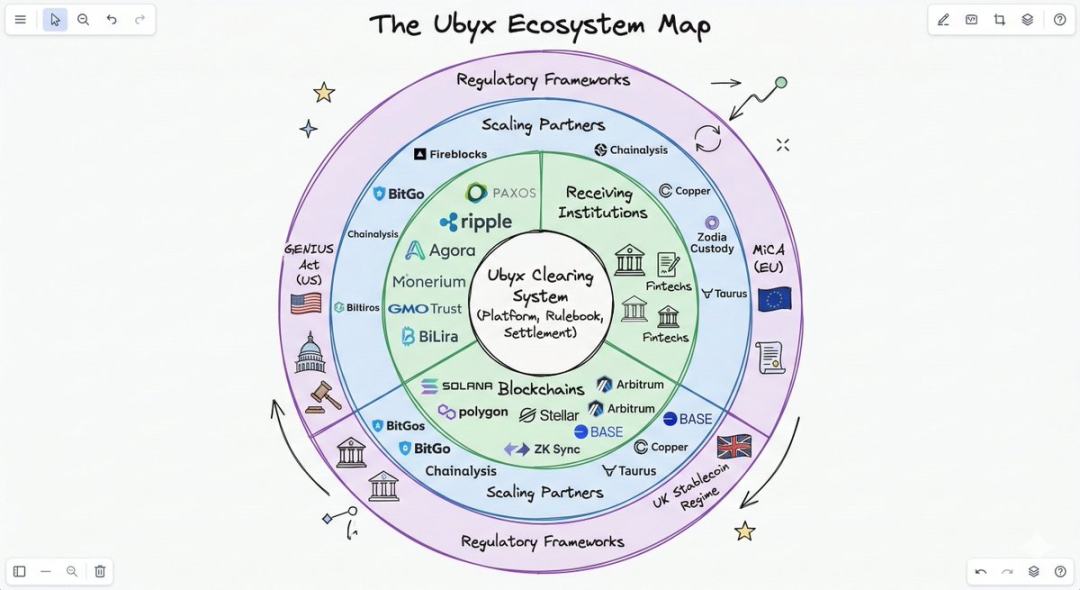

Stablecoins are fragmented, but there is no clearing network. This is exactly the gap Ubyx aims to fill.

क्लीयरिंग कैसे काम करती है

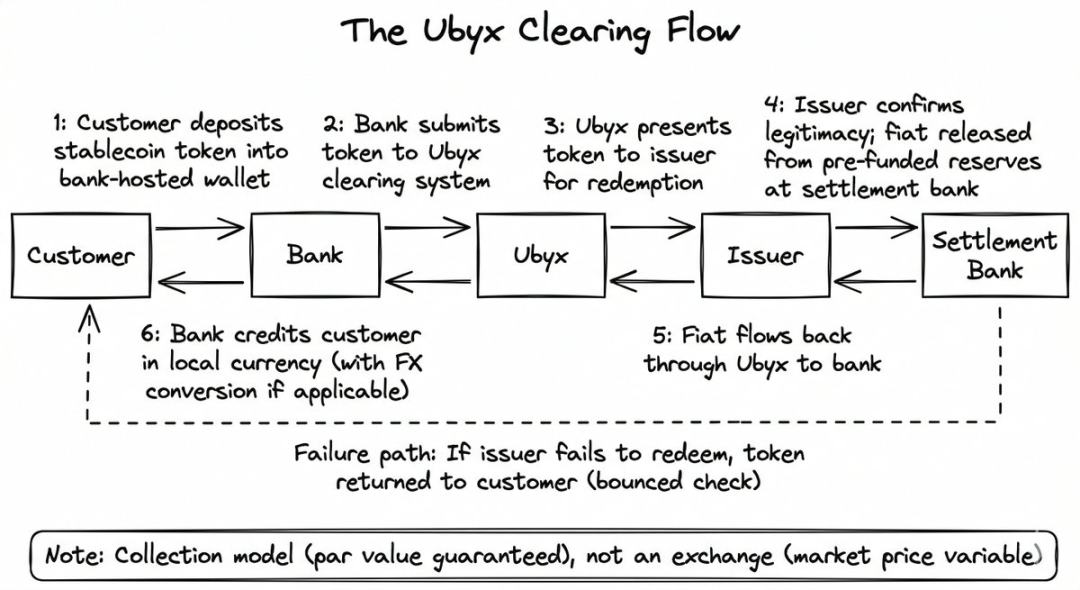

The mechanism design is very simple, and the difference from a crypto exchange is precisely the core.

एक्सचेंज पर स्टेबलकॉइन्स को बाजार मूल्य पर खरीदा और बेचा जाता है, और इनका नामांकित मूल्य पर भुगतान किया जाना गारंटी नहीं है। एक्सचेंज एक व्यापार स्थल है, जहाँ मांग में कमी होने पर कीमतें गिर जाती हैं।

Ubyx ऐसा नहीं करता। यह एक एकत्रीकरण मॉडल करता है, खरीद-बिक्री मॉडल नहीं। लक्ष्य अंकित मूल्य पर रिडीम करना है, जैसे आप अपनी चेक को बैंक में जमा करते हैं।

आप यह नहीं जानते कि चेक किसने जारी किया है या किस बैंक से आया है। आप चेक को बैंक को सौंप देते हैं, और बैंक इसके नामांकित मूल्य के अनुसार आपके खाते में राशि जमा कर देता है, जिसके पीछे क्लीयरिंग सिस्टम जारीकर्ता बैंक से पैसे वसूल करता है। यदि चेक वापस आ जाता है, तो बैंक आपको चेक वापस कर देता है, बस इतना ही।

Ubyx की प्रक्रिया भी इसी तरह है:

- ग्राहक अपने बैंक के ट्रस्ट वॉलेट में स्थिर मुद्रा (जैसे USDC) जमा करता है

- The bank submits the token to Ubyx

- Ubyx को जारीकर्ता (इस उदाहरण में Circle) को भेजें

- The issuer verifies the token's legitimacy and releases fiat currency from the reserve held at the settlement bank.

- डॉलर Ubyx के माध्यम से स्वीकारक बैंक पर वापस आते हैं, जो ग्राहक के खाते में जमा करता है (आमतौर पर विनिमय दर की कटौती के बाद स्थानीय मुद्रा में बदल दिया जाता है)

यदि जारीकर्ता भुगतान नहीं करता है, तो बैंक ग्राहक को टोकन वापस कर देता है, जैसे कि चेक वापसी होती है। बैंक को क्लियरिंग प्रक्रिया के दौरान बैलेंस शीट जोखिम नहीं होता है।

मैकलॉफ्लिन ने इस प्रणाली को तीन मोड वाला एक 「ब्लैक बॉक्स」 के रूप में वर्णित किया:

- स्थिर मुद्रा प्रवेश, नकद निकास (रिडीम)

- कैश इन, स्टेबलकॉइन आउट (इश्यू)

- स्थिर मुद्रा A प्रवेश, स्थिर मुद्रा B निकास (विनिमय)

इसे जारीकर्ता, पब्लिक चेन और फियाट के साथ बांधे जाने से बचाने के लिए डिज़ाइन किया गया है। लॉन्च के समय जारीकर्ताओं में पैक्सोस, रिपल, एगोरा, ट्रांसफेरो, मोनेरियम, जीएमओ ट्रस्ट, बिलिरा जैसे दर्जनों संस्थान शामिल हैं, जो डॉलर, पाउंड, यूरो और उभरते बाजार की मुद्राओं को कवर करते हैं और कई पब्लिक चेन पर फैले हुए हैं।

बैंकों के लिए, तकनीकी एक्सेस लागत को जानबूझकर न्यूनतम रखा गया है। अधिकांश बैंक अपनी खुद की ब्लॉकचेन बुनियादी ढांचा नहीं बनाते, और अगर वे बनाते हैं, तो अन्य बैंकों को विश्वास दिलाने की समस्या का समाधान करना पड़ता है।

360 अरब अमेरिकी डॉलर

यहीं पर जमा करने के डर की कथा उलट जाती है।

मैकलॉक्लिन का अनुमान: मान लीजिए कि स्थिर मुद्रा बाजार 1 ट्रिलियन डॉलर तक पहुँच जाता है (वर्तमान में 300 बिलियन डॉलर है और बढ़ रहा है)। दैनिक 0.5% प्रचलन में मुद्राओं के रिडीम करने की सावधानीपूर्वक मान्यता के साथ, वार्षिक रिडीम स्केल लगभग 1.8 ट्रिलियन डॉलर होगा।

यदि बैंक 100 बेसिस पॉइंट का शुल्क लेता है और अतिरिक्त 100 बेसिस पॉइंट का क्रॉस-बॉर्डर विनिमय अंतर जोड़ता है, तो वार्षिक आय 360 अरब डॉलर होगी।

ये उसकी मान्यताएँ हैं, गणना लगभग सही है, किसी भी बैंक के लिए सवाल यह है: आप कितना बाँटना चाहते हैं।

अमेरिकी बैंकों के लिए नहीं, बल्कि यूरोप या एशियाई बैंकों के लिए यह आर्थिक लाभ विशेष रूप से आकर्षक है। प्रत्येक डॉलर स्थिर मुद्रा जो यूरोप या एशियाई बैंक प्रणाली में प्रवेश करती है और स्थानीय मुद्रा में बदल जाती है, उससे स्वीकार करने वाले बैंक को शुद्ध विदेशी मुद्रा आय होती है। विदेशी मुद्रा व्यापार बैंकों के लिए वास्तव में “लाभ का खजाना” है।

पिछले वर्ष, मैकलॉक्लिन ने सभी अवसरों पर विदेशी स्थिरांक को 「उपहार」 कहा।

इस मॉडल की केंद्रीय बैंक के लक्ष्यों के साथ संगतता इसे केवल आय गणना से आगे बढ़ाकर अधिक प्रभावी बनाती है।

जब स्थिर मुद्राएँ नियमित निकायों के माध्यम से रिडीम करके ट्रस्टेड वॉलेट में प्रवेश करती हैं, तो वे कर प्रणाली के लिए दृश्यमान हो जाती हैं, धोखाधड़ी के खिलाफ सावधानी और वास्तविक नाम प्रमाणीकरण की जाँच से गुजरती हैं, और स्थानीय बैंक के बैलेंस शीट पर स्थित स्थानीय मुद्रा में परिवर्तित हो जाती हैं। केंद्रीय बैंक को अनुपालन और मुद्रा पारदर्शिता प्राप्त होती है, व्यावसायिक बैंक को शुल्क आय प्राप्त होती है और उनका बैलेंस शीट विस्तारित होता है, और ग्राहकों को उनके मूल्य पर विनिमय प्राप्त होता है।

मैकलॉफ्लिन ने बैंक के सीईओ को बहुत विशिष्ट सलाह दी: पहले स्वीकार करें, फिर जारी करें। 'स्टेबलकॉइन के मामले में, जारी करने की तुलना में स्वीकार करना बेहतर है। क्यों? क्योंकि आप 'स्वीकार' करके बहुत पैसा कमा सकते हैं।'

सबसे सीधा व्यावसायिक तर्क तीसरे पक्ष के स्थिर मुद्राओं को स्वीकार करने और उनका विनिमय करने में है। जब साझा स्वीकृति नेटवर्क बन जाए, तो कोई भी बैंक किसी भी स्थिर मुद्रा को विज़ा लेनदेन की तरह क्लीयर कर सकता है, और जारी करने की बाधाएँ बहुत कम हो जाएँगी।

तब, अपना स्थिर मुद्रा जारी करना, क्रेडिट कार्ड जारी करने जितना सरल हो जाएगा। आपको भुगतान नेटवर्क बनाने की आवश्यकता नहीं है, बस इसमें जुड़ जाएं।

Who endorses this argument?

Ubyx के शेयरधारक सूची को देखना चाहिए, क्योंकि इस पर दिए गए नाम आपको बताते हैं कि कौन-से प्रभावशाली व्यक्ति इसे मान्यता देते हैं।

Ubyx ने जून 2025 में Galaxy Ventures के नेतृत्व में 10 मिलियन डॉलर की बीज फंडिंग पूरी की। इस राउंड के अन्य निवेशकों का संयोजन "सपनों का संयोजन" कहलाता है, क्योंकि ये लोग आमतौर पर एक ही शेयरधारक सूची पर नहीं आते: Peter Thiel का Founders Fund, Coinbase Ventures, VanEck, LayerZero।

सिलिकॉन वैली के लिबरल कैपिटल, शीर्ष क्रिप्टो एक्सचेंज, और बड़ी पारंपरिक असेट मैनेजमेंट कंपनियाँ स्थिर मुद्रा क्लीयरिंग इंफ्रास्ट्रक्चर में निवेश कर रही हैं। कई निवेशक एक साथ नेटवर्क पार्टिसिपेंट भी हैं: Paxos, Monerium निवेशकों के साथ-साथ नेटवर्क में जारीकर्ता हैं; Payoneer, Boku रणनीतिक साझेदार के रूप में निवेश करते हैं।

इस "निवेशक जो नेटवर्क उपयोगकर्ता हैं" की संरचना को जानबूझकर डिज़ाइन किया गया है। मैकलॉक्लिन ने इसे विसा और मास्टरकार्ड की प्रारंभिक स्वामित्व संरचना के साथ स्पष्ट रूप से तुलना की है: नेटवर्क का उपयोग करने वाले बैंक, ही नेटवर्क के मालिक हैं।

जनवरी 2026 में, बैरिक्स बैंक ने रणनीतिक निवेश किया। यह ब्रिटेन का दूसरा सबसे बड़ा बैंक है और इसका स्थिर मुद्रा कंपनी में पहला निवेश है। बैरिक्स के डिजिटल संपत्ति और रणनीतिक निवेश प्रमुख रायन हेयवर्ड ने कहा: "इंटरऑपरेबिलिटी डिजिटल संपत्तियों की पूरी क्षमता को जागृत करने की कुंजी है।"

इम्प्लाइड मैसेज: यूरोप के एक अत्यंत प्रणालीगत महत्व के बैंक ने स्थिर मुद्रा क्लीयरिंग के तर्क को समझा और पैसे से मतदान करने का फैसला किया।

एक महीने बाद, अरब बैंक के फिनटेक त्वरक AB Xelerate ने भी रणनीतिक निवेश किया। अब, अमेरिकी रिस्क कैपिटल, यूरोपीय बैंक और मध्य पूर्वी वित्तीय बुनियादी ढांचा, सभी एक ही दिशा में निवेश कर रहे हैं।

क्या समस्या हो सकती है?

2025 के मध्य में, सर्कल ने अपना सर्कल पेमेंट्स नेटवर्क लॉन्च किया, जो USDC सेटलमेंट के लिए एक स्वामित्व वाली बुनियादी ढांचा प्रदान करता है। सर्कल के पास वितरण प्रणाली अकेले बनाने के लिए पर्याप्त पैमाना है।

बाजार का प्रश्न है: क्या अंततः एकल प्रकारक नेटवर्क (सर्कल रास्ता) होगा, या बहु-प्रकारक निपटान प्रणाली (यूबिक्स रास्ता)? मैकलॉग्लिन का तर्क है कि इतिहास विविध निपटान मॉडल के प्रति झुका हुआ है। लेकिन सर्कल का पहले से अधिकार और प्रमुख बाजार हिस्सा वास्तविकता है।

बैंकों और क्रिप्टो कंपनियों के बीच आय का विवाद अभी तक हल नहीं हुआ है। अमेरिकी ओएससी के द्वारा प्रस्तावित नियम प्रस्ताव में स्थिर मुद्रा के आय तंत्र के खिलाफ एक प्रतिकूल पूर्वधारणा शामिल है।

यदि आय पर प्रतिबंध लगा दिया जाए, तो बैंकों को राहत मिलेगी, क्योंकि नकदी जमा करने वालों के लिए स्थिर मुद्राओं की आकर्षकता अभी भी बचत खातों से कम है। लेकिन इसका अर्थ यह भी है कि स्थिर मुद्राओं का उपयोग केवल भुगतान और समायोजन क्षेत्रों तक सीमित रहेगा, जिससे बाजार का आकार छोटा होगा और Ubyx का विकास धीमा हो जाएगा।

यदि आय की अनुमति दी जाती है, तो स्थिर मुद्रा बाजार में विस्फोटक वृद्धि होगी, और वे निष्क्रिय धन के लिए जमा, मुद्रा बाजार निधि और सरकारी प्रतिभूतियों के साथ सीधे प्रतिस्पर्धा करेंगे। बैंकों के लिए त्वरित रूप से बुनियादी ढांचा विकसित करना पूरी तरह से औचित्यपूर्ण है, जो रक्षात्मक (ग्राहकों के नुकसान को रोकने के लिए) और आक्रमणात्मक (विदेशी मुद्रा और शुल्क आय प्राप्त करने के लिए) दोनों कारणों से है।

Ubyx ने ओपन सोर्स रूलबुक का उपयोग करने और अंततः टोकन के माध्यम से DAO गवर्नेंस प्राप्त करने का वादा किया है। यह उसके संबंधित डिसेंट्रलाइज्ड नेटवर्क के सिद्धांत के अनुरूप है, लेकिन बैंकों पर निर्भर नियंत्रित वित्तीय बुनियादी ढांचे के लिए यह एक अनजान मॉडल है।

सारांश

मैकलॉक्लिन के करियर का पहला चरण, क्रिप्टो की चुनौती के खिलाफ मुद्रा प्रणाली की रक्षा करना था। दूसरा चरण, बैंकिंग के लिए प्राइवेट चेन बनाना था। तीसरे चरण में, उन्होंने निष्कर्ष निकाला: प्राइवेट चेन समावेशी समस्या को हल नहीं कर सकती।

इन सब बदलावों का कारण उसकी धन भंडारण की स्थिति के प्रति दृष्टिकोण है। पब्लिक चेन पर, वॉलेट में, एक बुनियादी ढांचे के माध्यम से क्लीयरिंग करके, प्रत्येक नियमित स्थिर मुद्रा को चेक की तरह विश्वसनीय और निर्दोष बनाया जा सकता है।

उसका मानना है कि पूरे संक्रमण प्रक्रिया की कुंजी एक वाक्य में है: बैंक स्थिरांक को चेक की तरह संसाधित कर सकते हैं।

अगर कोई प्रामाणिक व्यक्ति यह कहता है, तो दुनिया भर की हर बैंक और फिनटेक कंपनी तुरंत जान जाएगी कि उन्हें क्या करना है। Ubyx का अनुमान है कि जल्द ही कोई ऐसा कहेगा।