प्रथम तिमाही 2026 में कुल स्टेबलकॉइन आपूर्ति एक रिकॉर्ड $315 बिलियन तक पहुँच गई, जबकि व्यापक क्रिप्टो बाजार संकुचित हो रहा था, इसमें पिछली तिमाही की तुलना में लगभग $8 बिलियन की वृद्धि हुई।

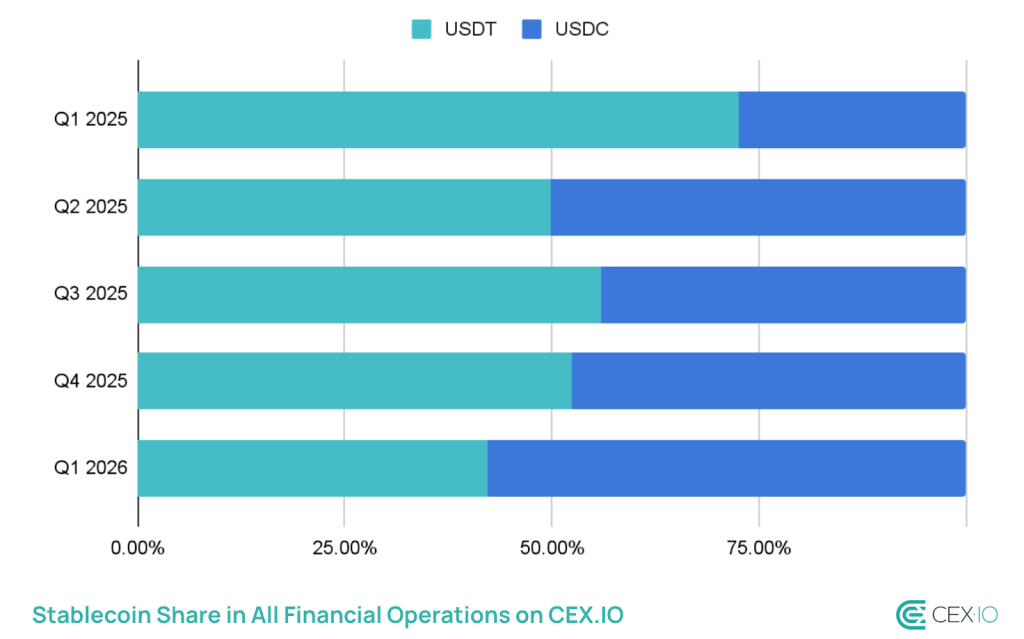

शीर्ष आंकड़ा नीचे की अधिक तीव्र कहानी को छुपाता है: USDC, USDT से जमीन जीत रहा है, और यह अंतर अधिकांश बाजार प्रतिभागियों की अपेक्षा से तेजी से कम हो रहा है।

अंतिम 2023 के बाद से USDC की आपूर्ति 220% बढ़कर लगभग $78 बिलियन हो गई, जो संस्थागत B2B निपटान, वेतन बनाम बुनियादी ढांचे, और Visa और Stripe द्वारा बनाए गए प्रोग्रामेटिक भुगतान रेल्स के कारण हुई।

USDT, जो कच्ची आपूर्ति के आधार पर अभी भी प्रमुख जारीकर्ता है, ने अपना हिस्सा खो दिया – एक विचलन जिसे CEX.IO ने इस तिमाही की परिभाषित बाजार गतिविधियों में से एक के रूप में चिह्नित किया।

- प्रथम तिमाही 2026 में कुल स्टेबलकॉइन आपूर्ति एक रिकॉर्ड $315 बिलियन तक पहुँच गई, जो QoQ में ~$8 बिलियन की वृद्धि है – 2023 की चौथी तिमाही के बाद सबसे धीमी वृद्धि, लेकिन बाजार संकुचन के दौरान भी विस्तार।

- प्रथम तिमाही में स्टेबलकॉइन्स ने कुल क्रिप्टो ट्रेडिंग मात्रा का 75% हिस्सा लिया – यह रिकॉर्ड पर सबसे अधिक हिस्सा है।

- कुल स्टेबलकॉइन लेनदेन का आयतन $28 ट्रिलियन से अधिक हो गया, जो विसा और मास्टरकार्ड के मिलाकर कुल से अधिक है।

- अंतिम 2023 के बाद से USDC की आपूर्ति ~$78B तक 220% बढ़ गई; इस अंतर के साथ USDT का बाजार हिस्सा कम हो गया।

- रिटेल आकार के ट्रांसफ़र 16% गिर गए – जो रिकॉर्ड पर सबसे तेज़ गिरावट है – जबकि बॉट्स ने सभी स्टेबलकॉइन लेनदेन की मात्रा का लगभग 76% ड्राइव किया।

- आय उत्पन्न करने वाले स्टेबलकॉइन अब $3.7 बिलियन के उपक्षेत्र का प्रतिनिधित्व करते हैं, जो नए विखंडन और नियामक जोखिम को लाते हैं।

स्टेबलकॉइन्स ने पहले तिमाही में कुल क्रिप्टो ट्रेडिंग मात्रा का 75% हिस्सा भी कब्जा कर लिया – यह रिकॉर्ड पर सबसे अधिक हिस्सा है – जबकि कुल लेनदेन की मात्रा $28 ट्रिलियन से अधिक हो गई, जो अब नियमित रूप से विसा और मास्टरकार्ड के संयुक्त मात्रा से अधिक है। वृद्धि दर में धीमापन वास्तविक है; मांग विलुप्त हो रही नहीं है।

USDC का लाभ केवल बाजार हिस्सा की कहानी नहीं, बल्कि एक नियामक कहानी है

USDC की वृद्धि कार्यक्रमित रिटेल अपनाया नहीं है। CEX.IO का डेटा प्राथमिक चलन के रूप में B2B कॉरिडोर, वेतन निपटान, खजाना प्रबंधन की ओर इशारा करता है।

USDC की लेन-देन गति 90x हो गई, जिसका औसत ट्रांसफ़र आकार $557 है, जो बड़े निवेशकों के बजाय अक्सर होने वाले, छोटे संस्थागत लेन-देन के साथ संगत है।

सर्कल की स्थिति संभावित अमेरिकी स्टेबलकॉइन कानून के आगे जानबूझकर रखी गई है। जबकि क्लैरिटी फॉर पेमेंट स्टेबलकॉइन्स एक्ट अभी चर्चा के अधीन है और वाशिंगटन में डिजिटल संपत्तियों के लिए नियामक ढांचे विकसित हो रहे हैं, सर्कल जैसे नियमित जारीकर्ताओं के पास अनुपालन-संवेदनशील संस्थागत पूंजी को शामिल करने में संरचनात्मक लाभ है। यह अंतर महत्वपूर्ण है – यह केवल आय या लिक्विडिटी डेप्थ पर बाजार हिस्सा प्राप्त करने के बारे में नहीं है।

विश्लेषकों ने इस क्वार्टर की समीक्षा करते हुए स्पष्ट रूप से कहा: “यह रिटेल अपनाया जाना नहीं है; यह संस्थागत प्रोग्रामेटिक पैसा है।” इसे साबित करने वाला आंकड़ा USDC का औसत ट्रांसफ़र आकार $557 है – जो सापेक्ष रूप से USDT के बड़े व्यक्तिगत लेनदेनों से छोटा है, लेकिन यह उच्च-आवृत्ति, स्वचालित संस्थागत प्रवाहों को दर्शाता है जो व्यापक टोकनीकरण और संस्थागत अपनाया जाने की प्रवृत्तियों को प्रतिबिंबित करते हैं डिजिटल संपत्ति बुनियादी ढांचे को पुनर्गठित कर रहे हैं।

यदि संयुक्त राज्य अमेरिका का स्टेबलकॉइन कानून नियमित, ऑडिट किए गए जारीकर्ताओं के पक्ष में पारित होता है, तो USDC का लाभ संरचनात्मक हो जाता है। यदि यह रुक जाता है, तो प्रतिस्पर्धी लाभ संकुचित हो जाता है और USDT की स्थापित लिक्विडिटी डेप्थ पुनः प्रभुत्व प्राप्त करती है।

USDT अभी भी अग्रणी है – लेकिन प्रतिस्पर्धी बाधा संकीर्ण हो रही है

USDT आपूर्ति के आधार पर सबसे बड़ा स्टेबलकॉइन बना रहता है और उभरते बाजार के मार्गों और Tron-आधारित DeFi में प्रमुख तरलता उपकरण है।

यह ट्रॉन पर ध्यान केंद्रित करता है, जहां कम शुल्क रिटेल और क्रॉस-बॉर्डर ट्रांसफ़र के आयतन को बढ़ाते हैं, जिससे इसका एक उपयोगकर्ता आधार होता है जिसके साथ USDC का ईथेरियम-केंद्रित संस्थागत प्रभाव अभी तक सीधे प्रतिस्पर्धा नहीं करता।

USDT के बाजार हिस्से में Q1 की कमी के साथ-साथ खुदरा आकार के ट्रांसफ़र में सबसे तीव्र गिरावट आई – जो 16% तक घट गई – जो USDT के एक मूल उपयोग केस पर प्रभाव डालती है।

एक साथ, बॉट्स अब सभी स्टेबलकॉइन लेनदेन के आयतन का लगभग 76% हिस्सा बनाते हैं, जिसका अर्थ है कि पारंपरिक रूप से उच्च आवृत्ति वाले छोटे मूल्य ट्रांसफ़र में USDT की श्रेष्ठता को समर्थन देने वाली कार्यात्मक खुदरा मांग संकुचित हो रही है।

CEX.IO ने इसे “एक अधिक जटिल, लेकिन संभवतः कम जैविक” बाजार संरचना के साक्ष्य के रूप में चिह्नित किया।

टेथर की प्रतिक्रिया केवल त्रैमासिक रिजर्व प्रमाणीकरण और भौगोलिक विस्तार तक सीमित रही है, उत्पाद-स्तरीय नवाचार के बजाय। जब तक यह नेटवर्क प्रभावों को बनाए रखता है, यह एक समर्थनीय दृष्टिकोण है।

यह एक दायित्व बन जाता है यदि संस्थागत पूंजी प्रवाह नियमित उपकरणों में घूमता रहे और USDC के प्रोग्रामेटिक एकीकरण पश्चिमी भुगतान अवसंरचना में गहरे होते रहें।

सप्लाई डाइवर्जेंस बढ़ रही है या नहीं, यह जानने के लिए सर्कल की मई पुष्टि और टेथर की Q2 रिपोर्ट देखें। अगर USDC $90 बिलियन के पार पहुँच जाता है जबकि USDT स्थिर रहता है, तो इस तिमाही का हिस्सा बदलना एक छोटी बात नहीं, बल्कि एक प्रवृत्ति लगने लगता है।

$315 बिलियन कुल आपूर्ति का आंकड़ा आपको बताता है कि स्टेबलकॉइन बाजार की भार वहन करने वाली परत हैं। USDC/USDT का विभाजन आपको बताता है कि इसके ऊपर कौन निर्माण कर रहा है।

खोजें: असममित ऊपर की ओर की संभावना वाली सर्वश्रेष्ठ प्री-लॉन्च टोकन बिक्रियाएँ

पोस्ट Stablecoin Crypto Supply Hits $315B in Q1 as USDC Gains, USDT Slips पहले Cryptonews पर दिखाई दी।