लेखक: Will अवंत

USDT से भुगतान प्राप्त करें, दस सेकंड में राशि आ जाएगी, रिफंड गायब हो जाएगा—यह बहुत से डिजिटल मनोरंजन व्यापारियों का वास्तविक अनुभव है जब वे पहली बार स्थिर मुद्रा भुगतान स्वीकार करते हैं। लेकिन पैसा आना, इस बात का सबसे सरल हिस्सा है।

पारंपरिक पेमेंट सिस्टम में, जारीकर्ता बैंक, स्वीकर्ता बैंक और कार्ड संगठन तीनों आपके द्वारा देखे न जाने वाले सभी कार्यों को बाँटते हैं: पहचान सत्यापन, जोखिम जांच, संदिग्ध लेनदेन रिपोर्टिंग और खरीदारी विवाद समाधान। स्थिर मुद्रा इस प्रणाली के प्रत्येक मध्यस्थ को हटा देती है। जिस क्षण श्रृंखला पर ट्रांसफर पूरा होता है, इन चारों बातों में से कोई भी कोई नहीं कर रहा होता।

इस लेख में चर्चा की गई है कि यह खाली स्थान कौन भरेगा, कैसे भरेगा, और कितना भरना अनुपालन के लिए पर्याप्त होगा। स्थिर मुद्रा भुगतान सेवा स्थापित कर रहे प्लेटफॉर्म और क्या इसमें शामिल होना है, इसका मूल्यांकन कर रहे व्यापारियों के लिए, यह एक नियामक सिद्धांत की समस्या नहीं है—यह आपके वर्तमान व्यवसाय ढांचे में पहले से मौजूद एक अनुपालन जोखिम है।

एक, भुगतान प्राप्त करना और भुगतान स्वीकार करना, एक ही बात नहीं हैं

2023 के अंत में, एक दक्षिण पूर्व एशियाई डिजिटल मनोरंजन व्यापारी का Stripe खाता डिस्प्यूट दर के दहलीज से अधिक होने के कारण स्थायी रूप से बंद कर दिया गया। तीन सप्ताह में, उन्होंने सेंट विंसेंट में पंजीकृत एक स्थिर मुद्रा भुगतान प्लेटफॉर्म को एकीकृत किया, USDT प्राप्त होना शुरू हो गया और डिस्प्यूट गायब हो गए। लेकिन दो साल बाद, एक अनुपालन समीक्षा में पता चला: उन 24 महीनों के सभी लेनदेन में से कोई भी लेनदेन चेन पर जोखिम जांच से गुजरा नहीं।

पैसा आ गया है। कंप्लायंस नहीं आया है।

यही स्थिर मुद्रा भुगतान के वास्तविक समाधान की आवश्यकता है।

स्थिर मुद्राएँ प्राकृतिक रूप से 'भुगतान प्राप्ति' हैं, 'भुगतान स्वीकार' नहीं—पैसा A के वॉलेट से B के वॉलेट में जाता है, जिसे ब्लॉकचेन पर पुष्टि किया जाता है, और इतना ही। हम 'भुगतान स्वीकार' शब्द का उपयोग इसलिए करते हैं क्योंकि यह अधिक सटीक समस्या की ओर इशारा करता है: व्यापारी को केवल पैसा प्राप्त करने की आवश्यकता नहीं है, बल्कि इस पैसे को कानूनी, सुरक्षित और जाँचने योग्य बनाने के लिए एक समर्थन प्रणाली की आवश्यकता है।

पारंपरिक बैंकिंग कार्ड प्रणाली में, यह प्रणाली तीन पक्षों द्वारा साझा की जाती है: जारीकर्ता ग्राहक की पहचान की पुष्टि करता है, भुगतान स्वीकारक बैंक प्रत्येक लेनदेन को स्वीकार करता है और जोखिम का बोझ उठाता है, और कार्ड संगठन मध्यस्थता करता है। एक व्यापारी द्वारा एक बार कार्ड स्वाइप करने के पीछे, एक पूरी जिम्मेदारी वितरण प्रणाली चुपचाप काम कर रही होती है—KYC किसी द्वारा किया जाता है, जोखिम किसी द्वारा उठाया जाता है, रिफंड का संबंध किसी द्वारा संभाला जाता है, और रिपोर्ट किसी द्वारा सबमिट की जाती है। व्यापारी के लिए यह पूरी प्रणाली अदृश्य होती है और उसे इसकी कोई परवाह नहीं करनी पड़ती।

स्टेबलकॉइन ने इस तंत्र के सभी मध्यवर्ती परतों को हटा दिया। धन आ गया है, लेकिन:

- कोई भी पक्ष भुगतानकर्ता की पहचान सत्यापन (KYC) पूरा नहीं कर पाया।

- Neither party performed a risk screening (KYT) on this transaction.

- किसी भी पक्ष ने संदिग्ध धन प्रवाह (STR) की रिपोर्ट नहीं की है।

- कोई भी पक्ष गलत भुगतान या विवाद (Dispute) को संभाल नहीं सकता।

ये चार अंतर स्थिर मुद्रा प्राप्ति और वास्तविक रूप से 「भुगतान स्वीकार करने」 के बीच का पूरा अंतर है। कौन इसे भरेगा, कैसे भरेगा, और किस सीमा तक भरना अनुपालन माना जाएगा—यही इस लेख में चर्चा किया जाने वाला सम्पूर्ण प्रश्न है।

तकनीकी रूप से, स्थिर मुद्रा भुगतान बिंदु-से-बिंदु ट्रांसफर है। व्यावसायिक रूप से, इसे पारंपरिक भुगतान एक्सचेंज द्वारा किए जाने वाले सभी कार्यों को पूरा करना होगा। स्थिर मुद्रा भुगतान का मूल्य चेन पर नहीं, चेन के बाहर है।

द्वितीय: आवश्यकता के दबाव से: व्यापारी इस बिंदु तक क्यों पहुँचे

दुकानदारों को स्थिर मुद्रा भुगतान की ओर धकेलने वाली नवीनतम प्रौद्योगिकी के प्रति उत्साह नहीं है। उनके द्वारा इसे स्वीकार करने की मूल आवश्यकता केवल तीन हैं।

आवश्यकता 1: रिफंड रोकें

चार्जबैक ऑनलाइन भुगतान का एक अनुपूरक जोखिम नहीं है, यह इसकी संरचनात्मक विशेषता है। सभी ऑनलाइन लेनदेन में भौतिक कार्ड स्वाइप, हस्ताक्षर या व्यक्तिगत प्रमाणीकरण नहीं होता है, और विवाद के प्रमाण देने की लागत और कठिनाई पूरी तरह से व्यापारी पर ही आधारित होती है।

अंक इस समस्या के पैमाने को दर्शाते हैं। Chargeflow के डेटा के अनुसार, 2025 तक वैश्विक ई-कॉमर्स रिफंड नुकसान 338 बिलियन डॉलर तक पहुँच जाएगा, और 2028 तक बढ़कर 417 बिलियन डॉलर हो जाएगा। Sift Q4 2024 डिजिटल ट्रस्ट सूचकांक दो स्तरों पर विभाजित है: पैमाने के मामले में, Q1 2024 में कुल रिफंड राशि का औसत पिछले वर्ष की तुलना में 59% बढ़कर $374 हो गया; संरचनात्मक रूप से, ऑनलाइन यात्रा और ठहराव में रिफंड दर 816% बढ़ी, ई-कॉमर्स में 222% और डिजिटल उत्पादों और सेवाओं में 59%। डिजिटल मनोरंजन और वित्तीय सेवाएँ सभी उच्च-जोखिम व्यापारी विवादों का 30% हिस्सा बनाती हैं।

समस्या की जड़ क्रेडिट कार्ड प्रणाली के उलटने योग्य डिज़ाइन में है। मैत्रीपूर्ण धोखाधड़ी—जिसमें उपयोगकर्ता एक लेनदेन के बाद “अनधिकृत लेनदेन” के आधार पर भुगतान रद्द करते हैं—डिजिटल मनोरंजन प्लेटफ़ॉर्म की एक बड़ी समस्या है। और अधिक गंभीर बात खाते बंद होना है: यदि भुगतान रद्द करने की दर सीमा से अधिक हो जाती है, तो Stripe या Adyen सीधे खाता बंद कर देते हैं, जिससे 2-4 सप्ताह तक भुगतान प्राप्त नहीं हो पाता, और मौजूदा उपयोगकर्ता “भुगतान विफल” देखकर सीधे चले जाते हैं।

ब्लॉकचेन में "विवाद और रद्द करने" की कोई तंत्र नहीं है। श्रृंखला पर अपरिवर्तनीयता इस समस्या को मूलतः काट देती है।

NOWPayments के डेटा ने इस मांग के पैमाने की पुष्टि की है: उसके द्वारा संसाधित iGaming लेनदेन का वार्षिक वृद्धि दर 40% है, और इस क्षेत्र में लेनदेन का लगभग 15% हिस्सा है। 2025 में, स्थिर मुद्राएँ (USDT/USDC) ने वैश्विक क्रिप्टो iGaming लेनदेन के चेन पर लेनदेन का 50% से अधिक हिस्सा प्राप्त कर लिया है। यह ध्यान देने योग्य है कि iGaming का स्थिर मुद्राओं की ओर झुकाव बहु-कारणीय है—वापसी का खत्म होना इनमें से एक है, साथ ही नियामक लाभ और कम प्रवेश बाधाएँ भी महत्वपूर्ण कारक हैं। लेकिन परिणाम पहले से ही सामने हैं। बाजार पहले से ही स्थानांतरित हो चुका है।

अपरिवर्तनीयता रिफंड को समाप्त कर देती है, लेकिन उपभोक्ता सुरक्षा नेट को भी समाप्त कर देती है—इस समस्या को अध्याय 3 में वापस लिया जाएगा।

आवश्यकता 2: ऑनलाइन भुगतान संग्रह लागत को कम करें

ऑनलाइन भुगतान की लागत एक संख्या नहीं है, बल्कि एक श्रृंखला जुड़ी हुई कर हैं।

अमेरिकी व्यापारियों के लिए स्ट्राइप की मानक दर 2.9% + $0.30 प्रति लेनदेन है, अंतरराष्ट्रीय कार्ड के लिए अतिरिक्त 1% और मुद्रा रूपांतरण के लिए अतिरिक्त 1%—एक $100 का विदेशी उपभोक्ता ऑर्डर, केवल भुगतान प्रसंस्करण लागत के रूप में लगभग $5 का होता है। एडेन का Interchange++ मॉडल बड़े ग्राहकों के लिए अधिक पारदर्शी है, लेकिन क्रॉस-बॉर्डर लेनदेन में कार्ड संगठन शुल्क के साथ मिलकर, वास्तविक समग्र लागत 4% से आसानी से अधिक हो जाती है। उच्च जोखिम वाले क्षेत्रों को अतिरिक्त दरों और रोलिंग रिजर्व का सामना करना पड़ता है—स्ट्राइप अधिकांश डिजिटल मनोरंजन और उच्च जोखिम श्रेणियों के लिए सेवा प्रदान करने से सीधे मना कर देता है।

एक ऐसा व्यापारी जो प्रति वर्ष 500,000 डॉलर के ऑनलाइन लेनदेन को संभालता है, उसे केवल प्रोसेसिंग शुल्क के लिए 15,000 से 20,000 डॉलर खर्च करने पड़ते हैं, जिसमें रिजेक्शन नुकसान, मुद्रा रूपांतरण और प्लेटफॉर्म मासिक शुल्क शामिल नहीं हैं।

स्थिर मुद्रा लेनदेन की लागत संरचना पूरी तरह से अलग होती है। Triple-A जैसे प्लेटफॉर्म पर समग्र शुल्क आमतौर पर 0.5% - 1.5% के बीच होता है, कोई क्रॉस-बॉर्डर अतिरिक्त शुल्क नहीं, कोई मुद्रा रूपांतरण मध्यस्थ नहीं—ब्लॉकचेन पर ट्रांसफर स्वाभाविक रूप से 'घरेलू' और 'अंतरराष्ट्रीय' के बीच भेद नहीं करता। अधिक महत्वपूर्ण परिवर्तन निपटान की गति में है: पारंपरिक लेनदेन में धन प्राप्ति का समय T+2 से T+3 होता है, जबकि स्थिर मुद्रा निपटान T+0 या यहां तक कि वास्तविक समय में किया जा सकता है।

ट्रिपल-ए के संस्थापक एरिक बार्बिए के अनुसार, क्रॉस-बॉर्डर भुगतान व्यवसाय के लिए आवश्यक चल राशि को स्थिर मुद्रा का उपयोग करके पारंपरिक मॉडल की दसवीं हिस्से तक घटाया जा सकता है। इसके लिए स्टार्टअप के लिए यह केवल दक्षता में वृद्धि नहीं, बल्कि जीवित रहने का सवाल है।

आवश्यकता 3: कॉइन धारकों और वैश्विक इंटरनेट उपभोक्ताओं तक पहुँच

यह तीनों आवश्यकताओं में सबसे तेजी से बढ़ रहा है और सबसे अधिक अनदेखा किया जा रहा है।

BVNK ने YouGov के साथ मिलकर वैश्विक स्तर पर 15 देशों के 4,600 से अधिक स्टेबलकॉइन धारकों की सर्वेक्षण की (नोट: इस सर्वेक्षण में शामिल व्यक्ति केवल पिछले 12 महीनों में क्रिप्टोकरेंसी रखने वाले या खरीदने की योजना बना रहे सक्रिय उपयोगकर्ता थे, जो सामान्य उपभोक्ताओं का प्रतिनिधित्व नहीं करते हैं)। तीन खोजें अलग-अलग रूप से महत्वपूर्ण हैं: 52% धारकों ने स्टेबलकॉइन के समर्थन के कारण विशेष रूप से उन व्यापारियों का चयन किया है जहाँ वे खरीदारी करते हैं—भुगतान विधि केवल एक उपकरण नहीं, बल्कि ग्राहक प्राप्ति का एक साधन है; सभी परीक्षित श्रेणियों में स्टेबलकॉइन धारकों की खरीदारी की इच्छा, वास्तविक खरीदारी के अनुपात से अधिक है, समस्या इच्छा में नहीं, बल्कि व्यापारियों के समाकलन में है; स्टेबलकॉइन उपयोगकर्ता के पास अंतर्राष्ट्रीय भुगतान की अधिक मजबूत मांग है, औसत ऑर्डर मूल्य और परिवर्तन दर प्राकृतिक रूप से स्थानीय क्रेडिट कार्ड उपयोगकर्ता समूह से अधिक है।

विसा और एलियम के ऑन-चेन डेटा के अनुसार, अगस्त 2025 में 250 डॉलर से कम की स्थिर मुद्रा छोटी ट्रांसफर की कुल राशि 5.84 बिलियन डॉलर थी, जो एक नया रिकॉर्ड है। यह दैनिक खरीदारी का संकेत है, न कि व्यापारिक गतिविधि।

लेकिन स्थिर मुद्रा भुगतान केवल 'धारक उपयोगकर्ताओं' तक ही सीमित नहीं है। बैंकिंग बुनियादी ढांचे कमजोर विकासशील बाजारों के उपभोक्ताओं के लिए, स्थिर मुद्रा वैश्विक ई-कॉमर्स में सीधे शामिल होने का एक मार्ग है, जो पारंपरिक बैंक प्रणाली को छोड़ देता है। NOWPayments के 2023-2025 के बीच के लेनदेन डेटा के अनुसार, विभिन्न बाजारों के लिए प्रेरणा पूरी तरह से अलग है—अमेरिका में सुविधा, भारत और नाइजीरिया में बैंक सीमाओं से बचना, और रूस और अन्य विकासशील बाजारों में पारंपरिक भुगतान मार्गों के असफल होने के बाद वैकल्पिक समाधान। इन बाजारों में, एक समान वैश्विक भुगतान रणनीति 15%-20% संभावित परिवर्तन को खो सकती है।

Razer Gold का Triple-A में एकीकरण यहाँ तर्क है: एक भुगतान इंटरफ़ेस, जो 130 देशों के इंटरनेट उपभोक्ताओं को कवर करता है, बिना प्रत्येक बाजार के लिए स्थानीय भुगतान तरीकों को अलग से जोड़े।

तीनों आवश्यकताओं की सामान्य बात: स्थिर मुद्रा यहाँ वास्तविक व्यावसायिक समस्याओं को हल कर रही है, भुगतान अनुभव के सूक्ष्म सुधार नहीं। नियामक ढांचे के पूर्ण होने से पहले ही स्थिर मुद्रा भुगतान व्यापक रूप से हो चुके हैं। नियामकों के सामने वास्तविक समस्या यह नहीं है कि "क्या अनुमति देनी चाहिए", बल्कि यह है कि "पहले से हो रही बातों पर कैसे व्यवस्था लाई जाए".

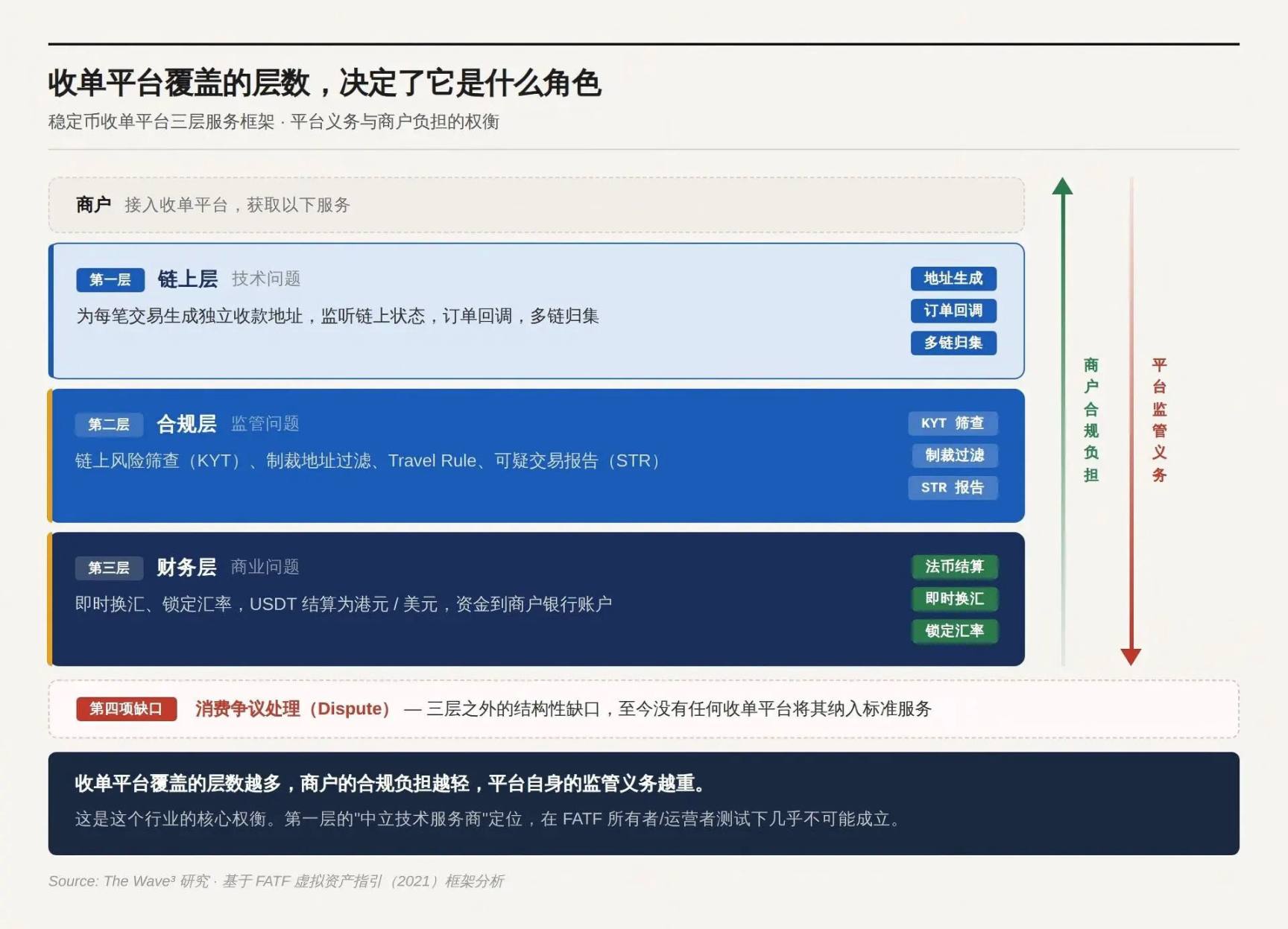

तीन, भुगतान प्लेटफॉर्म का तीन स्तरीय तर्क

ऑन-चेन पुष्टि हो गई है, धन पते पर पहुँच गया है, अब क्या?

ऑर्डर सिस्टम ऑन-चेन पते को पहचानता नहीं है, फाइनेंशियल सिस्टम USDT को लेजर में नहीं दर्ज करता है, बैलेंस शीट क्रिप्टोकरेंसी रख नहीं सकती है, नियामक संदिग्ध लेनदेन की रिपोर्ट करने की मांग करते हैं, और उपभोक्ता द्वारा गलत राशि भेजे जाने का कोई व्यक्ति संभालता है। इन समस्याओं में से कोई भी ऑन-चेन ट्रांसफर से हल नहीं हुआ।

स्टेबलकॉइन लेनदेन प्लेटफॉर्म का उत्पाद तर्क यह है कि यह समस्याओं को एक-एक करके स्वीकार करता है। जितनी अधिक समस्याएँ स्वीकार की जाती हैं, उतना ही अधिक सेवा मूल्य होता है और नियामक दायित्व भी बढ़ता है।

पहला स्तर: ऑन-चेन स्तर

प्रत्येक लेनदेन के लिए अलग-अलग भुगतान पते उत्पन्न करें, चेन पर स्थिति का निरीक्षण करें, भुगतान की पुष्टि करें, और चेन पर घटनाओं को व्यापारी प्रणाली द्वारा पहचाने जा सकने वाले ऑर्डर कॉलबैक सिग्नल में अनुवादित करें। परिपक्व प्लेटफॉर्म मल्टी-चेन कलेक्शन, स्मार्ट कॉन्ट्रैक्ट वितरण, और ऑर्डर स्थिति प्रबंधन (समय सीमा पार होने पर बंद करना, आंशिक भुगतान के लिए शेष राशि जमा करना) प्रदान करते हैं।

बिना इस स्तर के, व्यापारी को नहीं पता होता कि कौन सी ब्लॉकचेन ट्रांसफर किस ऑर्डर से मेल खाती है। यही स्तर है जहाँ कई प्लेटफॉर्म दावा करते हैं कि वे 'निष्पक्ष तकनीकी सेवा प्रदाता' हैं—केवल तकनीकी उपकरण प्रदान करते हैं, धन प्रवाह में हस्तक्षेप नहीं करते, इसलिए उन्हें नियमित प्राधिकरण के रूप में नहीं माना जाना चाहिए।

यह कथन अगले स्तर के निर्णय पर निर्भर करता है।

द्वितीय स्तर: अनुपालन स्तर

आने वाली हर धनराशि के लिए, ऑन-चेन जोखिम जांच (KYT) की आवश्यकता होती है: क्या इस वॉलेट पता को सांस्कुलिक सूची में शामिल किया गया है, क्या इसने मिक्सर, डार्कवेब बाजार, या ज्ञात धोखाधड़ी पतों के साथ बातचीत की है। निर्धारित सीमा से अधिक की लेनदेन पर भेजने वाले की पहचान सत्यापन ट्रिगर होना चाहिए। Travel Rule के अनुसार, VASP के बीच भेजने वाले और प्राप्तकर्ता की जानकारी साझा की जानी चाहिए। संदिग्ध लेनदेन की रिपोर्ट नियामक प्राधिकरण को करनी होगी (STR)।

यह स्तर कानूनी दायित्वों का मुख्य स्रोत है और नियामक प्राधिकरण द्वारा प्लेटफॉर्म की प्रकृति का निर्धारण करने का मुख्य परीक्षण है।

FATF के अक्टूबर 2021 के वर्चुअल एसेट गाइडलाइन्स ने दो सिद्धांतों को स्थापित किया: पहला, कार्य पर आधारित (function over form) — नियामक तकनीकी रूप के बजाय व्यावसायिक कार्य पर ध्यान केंद्रित करते हैं, और नॉन-कस्टोडियल, डिसेंट्रलाइज्ड, और स्मार्ट कॉन्ट्रैक्ट्स किसी छूट का कारण नहीं हैं; दूसरा, मालिक/ऑपरेटर परीक्षण (owner/operator test) — भले ही व्यवस्था सतही रूप से डिसेंट्रलाइज्ड हो, 'निर्माता, मालिक और ऑपरेटर, या अन्य नियंत्रण या पर्याप्त प्रभाव बनाए रखने वाले व्यक्ति' VASP परिभाषा में आ सकते हैं, जिसका निर्णय इन कारकों से किया जाता है: क्या वे सेवा से लाभ प्राप्त करते हैं, क्या उनके पास पैरामीटर सेट या बदलने की क्षमता है, और क्या उनके पास उपयोगकर्ताओं के साथ निरंतर व्यावसायिक संबंध है।

जो व्यक्ति धन प्रवाह पर वास्तविक नियंत्रण रखता है—चाहे वह धन को स्वयं से गुजरने न दे—वही नियामक प्राधिकरण के अधीन है। फ्रंटएंड इंटरफेस होना, हैंडलिंग शुल्क लेना, और पहचानने योग्य संचालन इकाई होना—ये तीनों शर्तें एक साथ पूरी होने पर, 'उदासीन तकनीकी सेवा प्रदाता' का अपना स्व-स्थापित स्थिति अस्थिर हो जाती है। यह परीक्षण की दांव, ज्यादातर प्लेटफॉर्म के विचार से कहीं अधिक व्यापक है।

तीसरा स्तर: वित्तीय स्तर

ग्राहक USDT देता है, लेकिन व्यापारी को हांगकांग डॉलर या अमेरिकी डॉलर चाहिए। कुछ लोगों को तत्काल विनिमय, विनिमय दर को स्थिर करने और नकदी को व्यापारी के बैंक खाते में जमा करने की आवश्यकता है। व्यापारी क्रिप्टोकरेंसी को अपने बैलेंस शीट पर रखना नहीं चाहता—यह केवल पसंद नहीं है, बल्कि अधिकांश व्यवसायों के लिए वित्तीय अनुपालन की कठोर सीमा है।

बिना फियाट सेटलमेंट के, स्थिर मुद्रा भुगतान अधिकांश व्यवसायों के लिए एक भुगतान उपकरण नहीं, बल्कि एक वित्तीय बोझ है।

तीन स्तरों के बाहर: विवाद निपटान का संरचनात्मक अंतर

पहले तीन अंक (KYC, KYT, STR) ऊपर के तीन स्तरों के अनुरूप हैं, और इनका व्यवस्थित रूप से कवर करने वाले प्लेटफॉर्म पहले से मौजूद हैं। केवल चौथा अंक—उपभोक्ता विवाद निपटान—किसी भी भुगतान प्लेटफॉर्म द्वारा मानक सेवा के रूप में शामिल नहीं किया गया है, और यह अंतर अभी तक खुला हुआ है।

क्रेडिट कार्ड प्रणाली में, उपभोक्ता का विवादित लेनदेन के लिए चार्जबैक का अधिकार कस्टमर सपोर्ट फ़ंक्शन नहीं, बल्कि कानूनी दायित्व है (अमेरिका का नियम E / नियम Z, यूरोपीय संघ का PSD2)। स्थिर मुद्रा की श्रृंखला पर अपरिवर्तनीयता के कारण रिफंड की संभावना समाप्त हो जाती है, और उपभोक्ता के लिए न्याय का मार्ग भी समाप्त हो जाता है। व्यापारी के दृष्टिकोण से 'लाभ' को नियामक के दृष्टिकोण से 'अभाव' माना जाता है।

बाजार में तीन प्रकार के उपाय उभर रहे हैं: प्लेटफॉर्म स्तर पर ऑफ-चेन मैनुअल रिफंड (ट्रिपल-ए मॉडल), स्मार्ट कॉन्ट्रैक्ट escrow स्थिति-आधारित रिलीज, और Kleros जैसे ऑन-चेन अर्बिट्रेशन प्रोटोकॉल—लेकिन तीनों उपायों का भुगतान स्वीकृति के संदर्भ में आकार में उपयोग नहीं हुआ है। नीचे की तकनीक बदल जाने पर उपभोक्ता सुरक्षा को छूट नहीं दी जा सकती। यह समस्या अभी भी खुली हुई है।

जितनी अधिक परतें भुगतान प्लेटफॉर्म द्वारा कवर की जाती हैं, उतना ही कम व्यापारी का अनुपालन बोझ होता है और उतना ही अधिक प्लेटफॉर्म की नियामक दायित्व होती है। यह इस उद्योग का मूल संतुलन है।

चार, जिस लेयर को कवर करना चुनते हैं, वही भूमिका चुनते हैं

तीन स्तरीय ढांचा एक बहुविकल्पीय प्रश्न है। यह तय करना कि कौन से स्तर को कवर किया जाए, यह निर्धारित करता है कि आप कौन सी भूमिका निभाएंगे और किस नियामक के सामने होंगे। बाजार में तीन प्रमुख ढांचे हैं, जो तीन अलग-अलग विकल्पों और भाग्यों के अनुरूप हैं।

लाइट इंटरवेंशन: रेगुलेटरी आर्बिट्रेज का अवसर

प्लेटफॉर्म केवल पहले स्तर पर कार्य करता है: पता उत्पन्न करना, भुगतान की सूचना का अनुसरण करना, और धन तुरंत व्यापारी के वॉलेट में पहुंचाना। NOWPayments इस मॉडल का एक उदाहरण है—संचालन इकाई सेंट विंसेंट एंड दि ग्रेनेडीन्स में पंजीकृत है, जहां वर्चुअल एसेट बिजनेस के लिए लगभग कोई वास्तविक नियामक आवश्यकताएं नहीं हैं। कॉम्प्लायंस दायित्वों का प्रबंधन सेवा समझौते में सीधे लिखा गया है: FD Transfers LLC स्पष्ट रूप से घोषणा करता है कि प्लेटफॉर्म “व्यापारी या अंतिम उपयोगकर्ता के KYC, KYB और AML कॉम्प्लायंस के लिए जिम्मेदार नहीं है”, “व्यापारी और अंतिम उपयोगकर्ता अपने द्वारा किए गए लेनदेन के लिए पूर्ण जिम्मेदार हैं”。

CoinPayments (जो 100 से अधिक क्रिप्टो संपत्तियों को समर्थन करता है) और PayRam (जो स्व-नियंत्रित नोड डिप्लॉयमेंट पर ध्यान केंद्रित करता है) एक ही रास्ता अपनाते हैं: प्लेटफॉर्म केवल तकनीकी उपकरण प्रदान करता है, और कॉम्प्लायंस जिम्मेदारी पूरी तरह से व्यापारियों और उपयोगकर्ताओं पर सौंप दी जाती है।

यह मॉडल नियामक रिक्त स्थान के दौरान कुशलतापूर्वक काम करता है और पारंपरिक पेमेंट एक्सेप्टर्स द्वारा अस्वीकृत किए गए क्षेत्रों की सेवा करता है। लेकिन ऑन-चेन रिकॉर्ड स्थायी होते हैं, और अनुमति के बिना संचालन के दौरान सभी इतिहास के लेन-देन किसी भी समय ट्रेस किए जा सकते हैं। इसका मतलब है कि आज का अनुपालन निर्णय केवल कल के जोखिम को ही नहीं, बल्कि पिछले दो वर्षों के कानूनी उजागर को भी तय करता है।

NOWPayments मोड की समस्या यह नहीं है कि "क्या अभी कुछ हो रहा है", बल्कि यह है कि "जब कुछ होता है, तो विंडो पहले ही बंद हो चुकी होती है".

मध्यस्थता: पैसे को छूना नहीं है इसका मतलब यह नहीं कि लाइसेंस की आवश्यकता नहीं है

प्लेटफॉर्म पहली और दूसरी परत करता है: फंड रिलीज़ से पहले KYT जांच और प्रतिबंध फिल्टरिंग करता है, लेकिन विनिमय और फ़ायदी निपटान नहीं करता। Coinbase Commerce (जिसे अब Coinbase Payments के नाम से जाना जाता है) इस मॉडल का सबसे अधिक गलत तरीके से समझा गया मामला है।

ऑन-चेन डायरेक्ट आर्किटेक्चर का तर्क आकर्षक है: धन उपयोगकर्ता के वॉलेट से सीधे व्यापारी के वॉलेट में जाता है, प्लेटफॉर्म पूरी तरह से हस्तक्षेप नहीं करता, फिर मैं कैसे फाइनेंशियल सर्विस प्रोवाइडर हूँ? कॉइनबेस का दृष्टिकोण इस तर्क का सीधा खंडन है। कॉइनबेस पेमेंट्स की सेवा शर्तों में स्पष्ट रूप से घोषणा की गई है कि वे व्यापारी के संपत्ति का प्रबंधन नहीं करते—लेकिन एक साथ सेवा को संशोधित, स्थगित या रद्द करने का अधिकार भी बनाए रखते हैं। एक फ्रंटएंड इंटरफ़ेस है, हैंडलिंग शुल्क लिया जाता है, एक पहचानने योग्य संचालन प्रतिनिधि है, सेवा बंद करने की क्षमता है—सभी स्थितियाँ समान रूप से संतुष्ट हैं: मालिक/संचालक।

Coinbase संयुक्त राज्य अमेरिका में FinCEN MSB रजिस्ट्रेशन, बहु-राज्य मुद्रा स्थानांतरण लाइसेंस और न्यूयॉर्क BitLicense रखता है, और यूरोप में लक्ज़मबर्ग संस्था के माध्यम से CASP लाइसेंस के साथ यूरोपीय संघ को कवर करता है। यह मध्यस्थता संरचना को संभालने का उद्योग-मानक तरीका है: दूसरी परत बनाने के बाद, आप स्वीकार करते हैं कि आप एक नियमित प्राधिकरण हैं। 'केवल जोखिम प्रबंधन' का उपयोग करके वर्गीकरण से बचने की कोशिश नहीं करना।

पुनः सम्मिलित करें: अनुपालन को उत्पाद के रूप में बनाएं

प्लेटफॉर्म सभी तीन स्तरों—राशि एकत्र करना, जांच करना और विनिमय निपटान—को कवर करता है, व्यापारी को सामान्य नकदी जमा दिखाई देता है, और पूरी प्रक्रिया में क्रिप्टोकरेंसी से कोई संपर्क नहीं होता। Triple-A इस मॉडल का परिपक्व रूप है।

Triple-A की सेवा शर्तें इस भूमिका को सीधे दर्शाती हैं: यह एक तकनीकी उपकरण आपूर्तिकर्ता नहीं, बल्कि एक पूर्ण भुगतान प्रसंस्करण और सेटलमेंट सेवा प्रदाता है—प्लेटफॉर्म विनिमय दर का निष्पादन करता है, शुल्क काटने के बाद व्यापारी को मुद्रा की शुद्ध राशि का सेटलमेंट करता है, और व्यापारी के KYB सत्यापन और निरंतर अनुपालन के दायित्व भी समझौते में शामिल हैं। प्रमाणन का मानचित्र: सिंगापुर MAS प्रमुख भुगतान संस्था (MPI) लाइसेंस, फ्रांस ACPR भुगतान संस्था लाइसेंस (यूरोपीय पासपोर्ट प्रक्रिया के माध्यम से 27 सदस्य देशों तक कवर), FinCEN MSB पंजीकरण, संयुक्त राज्य अमेरिका के 17 राज्यों के मनी ट्रांसमिशन लाइसेंस, कनाडा FMSB, दक्षिण अफ्रीका FSCA पंजीकरण।

Grab, Razer, Farfetch ने Triple-A का चयन न्यूनतम शुल्क के कारण नहीं किया—बल्कि इसलिए क्योंकि Triple-A तीन स्तरों की समस्याओं को एक साथ समाहित करता है, जिससे व्यवसाय एक ही API के माध्यम से एक ऐसे बाजार को खोल सकता है जिसकी पहले पहुंच नहीं थी, और खुद किसी भी क्रिप्टो संपत्ति के साथ सीधे संपर्क में नहीं आता। इसी प्रतिस्पर्धा में Stripe, Bridge के अधिग्रहण के माध्यम से USDC सेटलमेंट समर्थन प्रदान करता है (शुल्क 1.5%, कोई अतिरिक्त स्थिर शुल्क नहीं), और पारंपरिक पेमेंट एक्सेप्टर Shift4 2025 के अंत तक स्थिर मुद्रा सेटलमेंट विकल्प लॉन्च करेगा। पारंपरिक भुगतान कंपनियों का प्रवेश, स्वयं बाजार की परिपक्वता का संकेत है।

कॉम्प्लायंस खुद एक उत्पाद बन गया है। इस उत्पाद का मूल्य नियमन के कठोर होने के साथ बढ़ता है।

हल्के हस्तक्षेप का अवसर बंद हो रहा है, मध्यम हस्तक्षेप की नियामक सीमाएँ संकुचित हो रही हैं, और भारी हस्तक्षेप की बाधाएँ बढ़ रही हैं। NOWPayments का वृद्धि लाभ नियामक रिक्तता से आता है, जबकि Triple-A का वृद्धि लाभ नियामक संकुचन से आता है। एक ही उद्योग, दो पूरी तरह से विपरीत चलन।

पाँच, ऑनलाइन व्यापारी के लिए बहुविकल्पीय प्रश्न

अधिकांश व्यापारी पूछते हैं: "क्या हमारे प्लेटफॉर्म पर स्थिर मुद्रा भुगतान स्वीकार करना कानूनी है?"

इस प्रश्न का कोई उत्तर नहीं है, क्योंकि यह गलत पूछा गया है। अनुपालन एक द्विआधारी निर्णय नहीं है, बल्कि दो चरों के पारस्परिक प्रभाव का परिणाम है:

आपके उपभोक्ता कहाँ हैं? आपके द्वारा जुड़े प्लेटफॉर्म ने कितनी अनुपालन जिम्मेदारी ली है?

दो चरों का क्रॉसिंग करके ही व्यापारी के पास कितनी बाकी कर्तव्यता है, यह निर्धारित किया जा सकता है।

चर 1: उपभोक्ता कहाँ हैं

नियामक दायित्व व्यवसाय के स्थान के अनुसार होता है, न कि संस्था के पंजीकरण स्थान के अनुसार। एक केमैन द्वीप पर पंजीकृत भुगतान प्लेटफॉर्म, जो हांगकांग के उपयोगकर्ताओं द्वारा हांगकांग के व्यापारियों को भुगतान करने की सेवा प्रदान करता है—इस लेनदेन पर हांगकांग नियामक प्राधिकरण का पूर्ण अधिकार है, चाहे प्लेटफॉर्म कहीं भी पंजीकृत क्यों न हो। बाहरी पंजीकरण कर से बचने में सक्षम हो सकता है, लेकिन नियामकता से नहीं।

विभिन्न प्रमुख बाजारों में स्थिर मुद्राओं के नियामक वर्गीकरण में अभी भी अंतर है (वर्चुअल एसेट बनाम भुगतान उपकरण), जिसके संबंध में अलग-अलग लाइसेंस प्रकार होते हैं, लेकिन किसी भी वर्गीकरण के संदर्भ में, लाइसेंस धारण करने की आवश्यकता समान रूप से अनिवार्य है।

टेथर अभी तक MiCA के अनुमोदन के लिए अर्हित नहीं है, जिससे यूरोपीय संघ में USDT की अनुपालन स्थिति में स्पष्ट अनिश्चितता है, और कुछ यूरोपीय संघ के ट्रेडिंग प्लेटफॉर्म्स ने USDT को हटा दिया है। यूरोपीय संघ के उपभोक्ताओं को सेवा प्रदान करने वाले भुगतान प्लेटफॉर्म्स को स्थिर मुद्रा विकल्पों के लिए पहले से योजना बनानी चाहिए।

द्वितीय चर: प्लेटफॉर्म कितनी अनुपालन जिम्मेदारी लेता है

जितनी अधिक कंप्लायंस जिम्मेदारियाँ प्लेटफॉर्म लेता है, उतनी ही कम दुकानदार की शेष जिम्मेदारियाँ रहती हैं, लेकिन भुगतान सेवा शुल्क का प्रीमियम अधिक होता है।

On-chain consumer KYC deviation

स्थिर मुद्रा भुगतान में एक ऐसी संरचनात्मक समस्या है जो पारंपरिक भुगतान विधि में नहीं है: श्रृंखला पर भुगतान स्वतः कोई पहचान जानकारी नहीं ले जाते। उपयोगकर्ता कोड स्कैन करता है, USDT एक वॉलेट पते से बाहर जाता है—यह लेनदेन केवल एक श्रृंखला पता प्रकट करता है, कोई नाम नहीं, कोई आधार संख्या नहीं, कोई बैंक खाता नहीं। पारंपरिक भुगतान में, कार्डधारक का KYC जारीकर्ता बैंक द्वारा पूरा किया जाता है, और भुगतान स्वीकर्ता इस परिणाम पर भरोसा करता है। स्थिर मुद्रा में कोई जारीकर्ता बैंक नहीं है, इसलिए KYC श्रृंखला पहले से ही मौजूद नहीं है।

इसका अर्थ यह नहीं है कि एनोनिमस वॉलेट को अनुपालन की आवश्यकताओं से मुक्त कर दिया जाता है। नियामकों की आवश्यकता है कि "जोखिम के अनुरूप उपाय अपनाए जाएँ": KYT न्यूनतम आवश्यकता है, प्रतिबंधित पते फिल्टरिंग लाल सीमा है, सीमा से अधिक राशि पर पहचान सत्यापन ट्रिगर होता है, और असामान्य व्यवहार पर गहन जांच ट्रिगर होती है। Travel Rule के अनुसार VASP के बीच भेजने वाले और प्राप्तकर्ता की जानकारी साझा की जानी चाहिए, लेकिन जब उपभोक्ता स्व-नियंत्रित वॉलेट का उपयोग करके भुगतान करते हैं, तो यह जानकारी मौजूद ही नहीं होती।

इन प्रश्नों के लिए नियामक दस्तावेजों में अभी तक एक समान उत्तर नहीं है—लेकिन नियामक प्राधिकरणों के पत्र उत्तरों के एकीकरण का इंतजार नहीं करेंगे।

लाइसेंस प्राप्त करना केवल इस बात का सबूत है कि नियामक प्राधिकरण आपको संचालन की अनुमति देता है। वास्तविक अनुपालन इसमें है कि प्रत्येक लेनदेन में KYT स्क्रीनिंग करें, प्रत्येक व्यापारी के साथ जुड़ने पर KYB समीक्षा पूरी करें, और नियामक प्राधिकरण के पत्र के जवाब में पूर्ण लेनदेन रिकॉर्ड प्रस्तुत करें। लाइसेंस और निष्पादन में से कोई भी अभाव एक रिक्त स्थान है। केवल यह अंतर है कि कौन सा रिक्त स्थान पहले पकड़ा जाएगा।

छह, अगला क्या होगा

नियम धीरे-धीरे आकार ले रहे हैं। लेकिन किस प्रकार के प्रतिभागियों के लिए यह अच्छी खबर है और किसके लिए बुरी खबर है, इसका उत्तर अलग-अलग है।

Regulatory clarity is the ticket in

2024-2025 वर्ष स्थिर मुद्रा नियमन का एक मील का पत्थर है। तीन वैश्विक रूप से सबसे महत्वपूर्ण वित्तीय नियामक क्षेत्रों ने दो वर्षों में क्रमशः मूल कानूनी ढांचा पूरा किया—लेकिन कानूनी ढांचे का पूरा होना नियमों की स्पष्टता के समान नहीं है। GENIUS Act जारीकर्ताओं को नियंत्रित करता है, लेकिन भुगतान अंतिम बिंदु पर प्रभाव के मार्ग अभी भी राज्य नियामकों के बीच बहस में हैं; MiCA के CASP लाइसेंस के लिए विभिन्न सदस्य देशों में मंजूरी मानदंड में महत्वपूर्ण अंतर हैं; हांगकांग के स्थिर मुद्रा अधिनियम जारीकर्ताओं को नियंत्रित करता है, लेकिन भुगतान प्लेटफॉर्म पर इसकी सीमा के बारे में अभी तक कोई कार्यान्वयन मामला स्पष्ट नहीं हुआ है। Fireblocks ने 2025 मार्च में 295 वित्तीय संस्थानों और भुगतान कंपनियों के सर्वेक्षण में पाया कि "नियमन एक बाधा है" का मानने वालों का प्रतिशत लगभग 80% से कम से कम 20% तक घट गया—लेकिन बाधा कम होना, मार्ग पहले से ही बन चुका है, इसका समान नहीं है।

कॉम्प्लायंस एंडोर्समेंट अब ग्राहक आकर्षित करने का प्रमुख ड्राइवर बन गया है, जो उत्पाद क्षमता को बदल रहा है।

ट्रिपल-ए ने पिछले दो वर्षों में उद्यमगत ग्राहकों के कवरेज को बड़े पैमाने पर विस्तारित किया है, और इसका सीधा कारण उत्पाद का बेहतर होना नहीं, बल्कि इसकी अनुपालन प्रमाणीकरण है, जिससे ग्रैब, रेज़र, फ़ारफ़ेच जैसी कंपनियाँ सुरक्षित रूप से एकीकृत हो सकती हैं। स्ट्राइप ने स्थिर मुद्रा सेटलमेंट लॉन्च किया है, और शिफ्ट4 अपने दर्जनों लाख व्यापारियों के लिए स्थिर मुद्रा सेटलमेंट का विकल्प प्रदान करता है—पारंपरिक भुगतान विशालकायों के प्रवेश से स्वयं ही बाजार को संकेत मिलता है कि स्थिर मुद्रा स्वीकृति अब 'ग्रे क्षेत्र का वैकल्पिक समाधान' नहीं, बल्कि 'मुख्यधारा के भुगतान अवसंरचना का हिस्सा' बन चुकी है।

व्यापक अर्थ: स्थिर मुद्रा भुगतान प्लेटफॉर्म के लिए कम्प्लायंस कंसल्टेंट, ऑन-चेन विश्लेषण उपकरण (Chainalysis, TRM Labs), और बहु-न्यायाधीश क्षेत्रीय कानूनी सेवाओं का बाजार मूल्य नियमन की तीव्रता के साथ समानुपातिक रूप से बढ़ेगा। कम्प्लायंस एक लागत केंद्र नहीं है, बल्कि व्यवसाय स्वयं है।

लागत के प्रश्न का उत्तर प्रौद्योगिकी नहीं, बल्कि प्रतिस्पर्धी वातावरण है

अंततः अनुपालन लागत किसके द्वारा वहन की जाती है? प्लेटफॉर्म लागत को व्यापारियों पर स्थानांतरित करता है, और जब व्यापारी इसे स्वीकार नहीं कर पाते, तो वे खो जाते हैं। यदि प्लेटफॉर्म स्वयं लागत वहन करता है, तो इसे मूल्य में अतिरिक्त लाभ के माध्यम से प्राप्त करना होगा, जिससे व्यापारी फिर से "क्यों अधिक सस्ते अनुमति-रहित प्लेटफॉर्म का उपयोग नहीं किया जाए?" के मूल्य तुलना के तर्क में वापस आ जाते हैं।

पारंपरिक भुगतान उद्योग का अनुभव है: नियामक मानकीकरण के बाद प्रतिस्पर्धा नहीं गायब हो गई, लेकिन प्रतिस्पर्धा का मापदंड 'अनुपालन बनाम अनुपालन न करना' से 'कौन अनुपालन ढांचे के भीतर लागत को कम से कम कर सकता है' में बदल गया।

स्टेबलकॉइन एक्सप्रेस भी उसी प्रक्रिया से गुजरेगा—जब अनुमति विहीन प्लेटफॉर्म व्यवस्थित रूप से बाहर हो जाते हैं, तो अनुपालन लागत सभी खिलाड़ियों के लिए सामान्य न्यूनतम सीमा बन जाती है, और अगली प्रतिस्पर्धा यह होगी कि कौन इस न्यूनतम सीमा पर कार्यक्षमता को अधिकतम बना सकता है। ट्रिपल-ए और बीवीएनके का आज का स्केल लाभ मूल रूप से उस प्रतिस्पर्धा के लिए स्थिति प्राप्त कर रहा है।

कौन सा पूरी दूरी तय कर सकता है, बिना अनुमान लगाए।