वर्ष के शुरूआत में, एक लेख "पेमेंट फॉर ऑर्डर फ्लो ऑन सोलाना" ने सोलाना शुल्क बाजार में एक अंधेरे कोने को खोल दिया, जिसने अंग्रेजी ट्विटर पर एक परिघटना बन गई।

PFOF (ऑर्डर फ्लो पे-ओफ़) पारंपरिक वित्त में पहले से ही एक परिपक्व व्यवसायिक मॉडल है। रॉबिनहुड ने इस मॉडल के माध्यम से "शून्य कमीशन ट्रेडिंग" के रूप में एक बड़ा हथियार चलाया और तेजी से कई पुराने ब्रोकरों में से अलग हो गया। यह रणनीति रॉबिनहुड के लिए केवल लाभदायक नहीं रही, बल्कि शेअरहोल्डर्स, ई-ट्रेड जैसी उद्योग की बड़ी कंपनियों को भी इसकी नकल करने के लिए मजबूर कर दिया, जिससे अमेरिका में खुदरा ब्रोकरेज बाजार के नक्शे में बदलाव हुआ।

केवल 2021 में, रॉबिनहुड ने PFOF के माध्यम से लगभग 1 अरब डॉलर की आय अर्जित की, जो उस वर्ष की कुल आय का आधा हिस्सा था; भले ही 2025 तक, एक तिमाही में PFOF की आय अभी भी कई दसियों करोड़ डॉलर तक पहुंच गई। इस व्यवसाय मॉडल के पीछे मौजूद अत्यधिक लाभ कमाई का अंदाजा लगाया जा सकता है।

पारंपरिक बाजार में, मार्केट मेकर्स बहुत अधिक छोटे निवेशकों के आदेशों को पसंद करते हैं। कारण बहुत सरल है, छोटे निवेशकों के आदेशों को आम तौर पर "हानिरहित" माना जाता है, वे आम तौर पर भावना या तत्काल आवश्यकता के आधार पर होते हैं, और भविष्य में मूल्य परिवर्तन के सटीक अनुमान नहीं शामिल करते हैं। मार्केट मेकर्स इन आदेशों को लेते हैं, जिससे वे न केवल खरीद बिक्री अंतर कमाते हैं, बल्कि जानकार व्यापारियों (जैसे संस्�

इस आवश्यकता के आधार पर, ब्रोकर (जैसे कि रॉबिनहूड) उपयोगकर्ता के ऑर्डर बैच में पैक करते हैं और इन्हें सिटेडल जैसे बड़े मार्केट मेकर के पास बेच देते हैं, जिसके लिए वे बड़ी राशि के

पारंपरिक वित्तीय बाजारों के नियमन ने कुछ हद तक छोटे निवेशकों की रक्षा की है। सीईसी के राष्ट्रीय बाजार प्रणाली विनियमन के तहत, यहां तक कि बंडल किए गए आदेशों के लिए भी बाजार की सर्वोत्तम कीमत से खराब न होने वाले निष्पादन की आवश्यकता

हालांकि, नियंत्रण के बिना ब्लॉकचेन वाले दुनिया में, एप्लिकेशन जानबूझकर जानकारी के असमान वितरण का लाभ उठाकर उपयोगकर्ताओं को ब्लॉकचेन पर वास्तविक आवश्यकता से बहुत अधिक प्राथमिकता शुल्क और टिप भुगतान करने के लिए प्रेरित कर रहे हैं और इन अतिरिक्त धनराशि को चुपचाप अपने पास रख ले रहे हैं। ऐसा करना, वास्तव में अपने आप में �

ट्रैफ़िक क

उन ऐप के लिए जिनके पास बड़ी संख्या में उपयोगकर्ता प्रवेश द्वार हैं, ट्रैफ़िक के मूल्यांकन के तरीके आपकी कल्�

सामने वाले एप्लिकेशन और वॉलेट उपयोगकर्ता के लेनदेन के लिए यह तय कर सकते हैं कि यह कहां जाएगा, किस प्रकार निपटा जाएगा, और यहां तक कि ब्लॉकचेन पर कितनी तेज़ी से अपलोड होगा। एक लेनदेन के जीवन चक्र के प्रत्येक "चरण" में छिपा हुआ एक व्यापारी तरीका होता है जो उपयोगकर्ता के मूल्य को "

'लिक्विडिटी प्रदाता' को उपयोगकर्ता 'बेचना'

रॉबिनहुड की तरह, सोलाना पर एप्लिकेशन भी मार्केट मेकर्स को 'प्रवेश अधिकार' बेच सकते हैं।

RFQ (अनुरोध बाजार दर) इस तर्क का सीधा प्रतिनिधित्व करता है। पारंपरिक AMM के विपरीत, RFQ उपयोगकर्ता (या एप्लिकेशन) को एक विशिष्ट मार्केट मेकर से बाजार दर के बारे में जानकारी प्राप्त करने और लेनदेन करने की अनुमति देता है। सोलाना पर, जेपिटर जैसे एग्रीगेटर इस मॉडल (जेपिटरजेड) को पहले से एकीकृत कर चुके हैं। इस प्रणाली में, एप्लिकेशन तरफ इन मार्केट मेकरों से जुड़ने के लिए शुल्क ले सकता है, या अधिक सीधे तौर पर, छोटे उपयोगकर्ता आदेशों के बैच को बेच सकता है। श्रृंखला पर अंतराल के लगातार संकुचित होने के साथ, लेखक इस तरह के "मनुष्य बेचने" के व्यवसाय के बढ़ने की उम्मीद करते हैं।

इसके अलावा, DEX और एग्रीगेटर्स के बीच कुछ हितों के गठबंधन भी बन रहे हैं। Prop AMMs (स्वयं द्वारा लिक्विडिटी प्रदाता) और DEX एग्रीगेटर्स द्वारा लाए गए ट्रैफ़िक पर बहुत निर्भर करते हैं, जबकि एग्रीगेटर्स इन लिक्विडिटी प्रदाताओं के प्रति शुल्क लगाने की पूरी क्षमता रखते हैं और अपने लाभ के कुछ हिस्से को फ्रंट-एंड एप्लिकेशन को "रिबेट" के रूप में वापस कर

उदाहरण के लिए, जब Phantom वॉलेट उपयोगकर्ता के लेनदेन को Jupiter पर रूट करता है, तो नीचे के तरलता प्रदाता (जैसे कि HumidiFi या Meteora) इस लेनदेन के कार्यान्वयन के लिए Jupiter को भुगतान कर सकते हैं। Jupiter इस "गेटवे शुल्क" के बाद, इसमें से कुछ भाग को Phantom को वापस कर देता है।

इस अनुमान की जावेज़ जांच अभी तक नहीं की गई है, लेकिन लेखक का मानना है कि लाभ के लालच के कारण, इस उद्योग श्रृंखला के भीतर ऐसे "लाभ बांटने के गुप्त नियम" लगभग स्वा�

खून चूसने वाला मार्केट ऑ

जब उपयोगकर्ता अपने वॉलेट में "पुष्टि" पर क्लिक करता है और एक हस्ताक्षर करता है, तो लेनदेन आसानी से एक "बाजार आदेश" (Market Order) होता है जिसमें स्लिपेज पैरामीटर शामिल होता है।

एप्लिकेशन के लिए, आदेश के साथ निपटने के लिए दो रास्ते हैं:

अच्छा तरीका: लेनदेन के कारण हुआ "बैकरन" (पीछे से लाभ उठाने का अवसर) विशेषज्ञ लेनदेन कंपनियों को बेच दें और सभी के बीच लाभ बांट लें। बैकरन का अर्थ है कि जब उपयोगकर्ता DEX1 में खरीदारी करके DEX1 में क्रिप्टोकरेंसी की कीमत बढ़ा देता है, तो लाभ उठाने वाले रोबोट उसी ब्लॉक में DEX2 में खरीदारी करते हैं (उपयोगकर्ता के DEX1 में खरीदारी की कीमत पर कोई असर नहीं पड़ता है) और DEX1 में बेच देते हैं।

बुरा रास्ता: सैंडविच अटैक (तीन पक्षों के बीच लाभ उठाने वाला) की मदद करें, जिससे उपयोगकर्ता के लेनदेन की कीमत बढ़ जाती है।

अच्छे रास्ते का अनुसरण करने के बावजूद, एप्लिकेशन एक अच्छा दिल नहीं रख सकता। "टेल फॉलोविंग अर्बिट्रेज" के मूल्य को अधिकतम करने के लिए, एप्लिकेशन को जानबूझकर लेनदेन के ब्लॉकचेन पर जाने की गति को धीमा करने के लिए प्रेरणा मिल सकती है। लाभ के लालच में, एप्लिकेशन उपयोगकर्ता को जानबूझकर खराब तरलता वाले तालाबों में भेज सकता है, जिससे कृत्रिम रूप से बड़े मूल्य उत

कहा जा रहा है कि कुछ प्रमुख सोलाना फ्रंट-एंड एप्लिकेशन उपरोक्त कार्य कर रहे है

तुम्हारा टिप किसने ले लिया?

अगर उपरोक्त तरीकों में कुछ तकनीकी बाधाएं अवश्य थीं, तो फिर "लेनदेन शुल्क" पर धांधली करना तो बिल्कुल नाटक भी नहीं कर रहा है।

सोलाना पर, उपयोगकर्ता द्वारा भुगतान किया गया शुल्क वास्तव में दो भागों में

- प्राथमिकता शुल्क: यह एक समझौता शुल्क है जो सीधे सत्यापक को भुगतान किया जाता है।

- लेनदेन टिप: यह कोई भी पते पर भेजा गया SOL होता है, जो आमतौर पर "लैंडिंग सर्विस" (जैसे कि Jito) जैसे सेवा प्रदाता को भुगतान के रूप में दिया जाता है। सेवा प्रदाता फिर निर्धारित करता है कि अपने लेनदेन के लिए कितना वेरिफायर को दिया जाएगा और कितना एप्लिकेशन एंड पर वापस किया जाएगा (रिबेट)।

क्योंकि सोलाना नेटवर्क में भीड़ बनने पर संचार बहुत जटिल हो जाता है, सामान्य लेनदेन प्रसारण आसानी से विफल हो जाता है। लैंडिंग सर्विस प्रदाता "वीआईपी चैनल" की भूमिका निभाते हैं, वे विशेष रूप से अनुकूलित लिंक के माध्यम से उपयोगकर्ता को लेनदेन के सफल चेन पर चढ़ाने का वादा करते हैं।

सोलाना के जटिल ब्लॉक बिल्डर बाजार और टुकड़ों में विभाजित रूटिंग सिस्टम ने इस विशेष भूमिका को जन्म दिया है और ऐप तरफ़ के लिए बहुत अच्छा रिश्वत लेने का स्थान भी बना दिया है। ऐप तरफ़ अक्सर उपयोगकर्ताओं को उच्च टिप्स देने के लिए प्रेरित करता है ताकि वे "सुरक्षित रूप से पारित हो सकें", फिर यह अतिरिक्त मूल्य लैंडिं

लेनदेन वाहन और शुल्क का भू-खंड

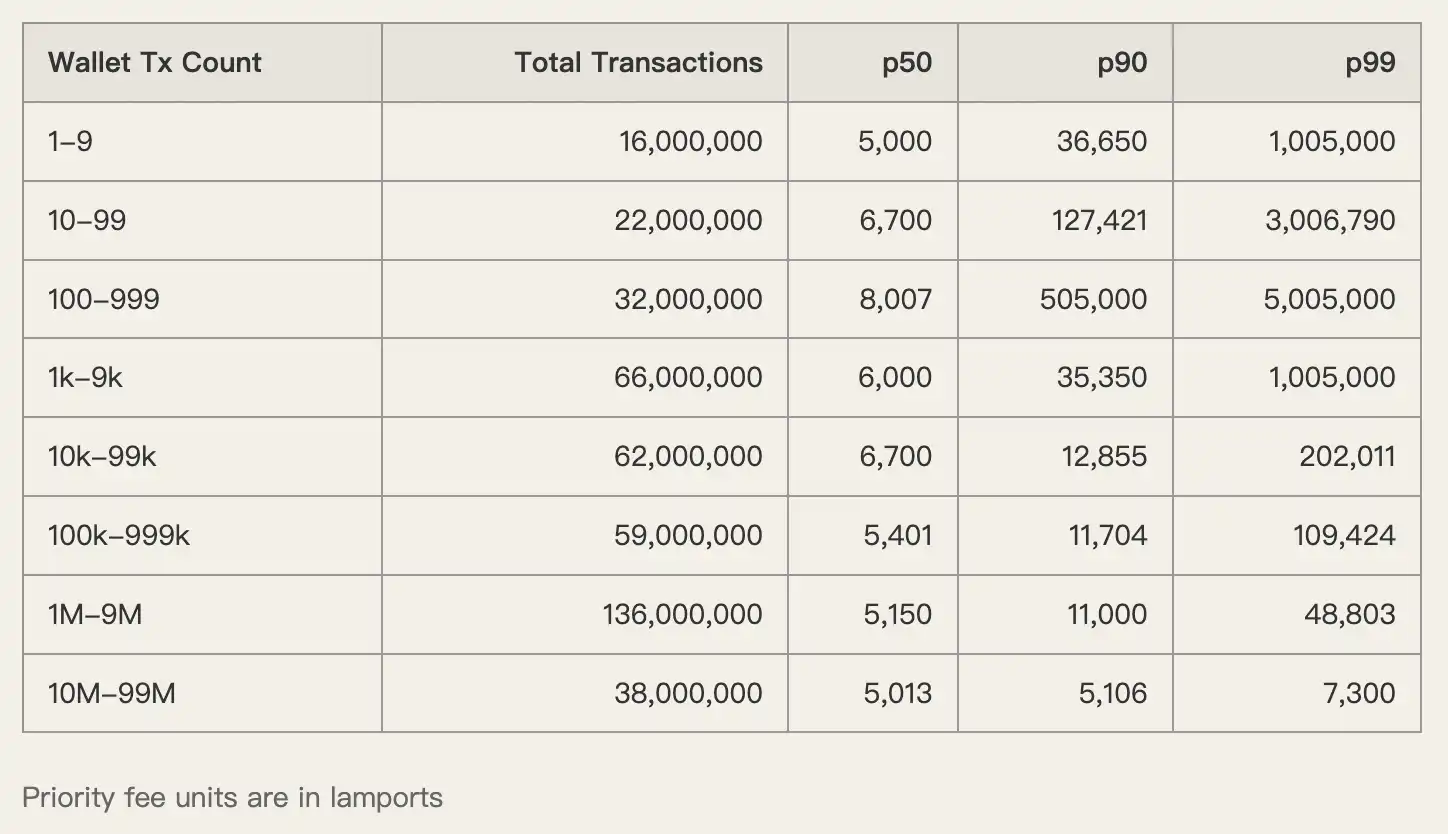

चलिए एक सेट डेटा देखते हैं। 1 दिसंबर 2025 से 8 दिसंबर 2025 के बीच, सोलाना नेटवर्क में 45 करोड़ लेनदेन हुईं।

इनमें से, जिटो की लैंडिंग सेवा ने 8 करोड़ लेनदेन का इंतजाम किया, जो बाजार में शानदार (93.5% बिल्डर बाजार हिस्सेदारी) है। इन लेनदेन में से अधिकांश स्वैप, ओरेकल अपडेट और मार्केट मेकिंग ऑपरेशन से संबंधित हैं।

इस बड़े ट्रैफ़िक पूल में, उपयोगकर्ता "तेज़ी से काम करने" के लिए अक्सर उच्च शुल्क का भुगतान करते हैं। लेकिन क्या ये पैसे वास्तव में गति बढ़ाने के लि�

अवश्य नहीं। डेटा दिखाता है कि कम गतिशीलता वाले वॉलेट (आमतौर पर छोटे निवेशक) अत्यधिक प्राथमिकता शुल्क दे रहे हैं। ब्लॉक उस समय भरे नहीं थे, इन उपयोगकर्ताओं को अवश्य अत्यधिक शुल्क देना पड़ा।

एप एंड उपयोगकर्ता के "व्यापार विफलता" के डर का उपयोग करता है, जिससे उपयोगकर्ता बहुत अधिक टिप सेट करने के लिए प्रेरित होता है, फिर लैंडिंग सेवा प्रदाता के साथ समझौते के माध्यम से, इस अतिरिक्त मू

विपरीत उदाहरण अक्सियम

इस प्रकार के "काटना" मॉडल को अधिक स्पष्ट रूप से प्रदर्शित करने के लिए, लेखक ने सोलाना पर शीर्ष एप्लिकेशन एक्सियम पर गहन अध्ययन किया।

एक्सियम के द्वारा उत्पन्न लेनदेन शुल्क पूरे नेटवर्क में सबसे अधिक है, न केवल इसलिए क्योंकि इसके उपयोगकर्ता सबसे अधिक हैं, बल्कि इसल

डेटा से पता चलता है कि एक्सियम (Axiom) के उपयोगकर्ता 1,005,000 लैम्पोर्ट्स तक के प्राथमिकता शुल्क का भुगतान करते हैं। तुलना के लिए, उच्च आवृत्ति वाले वॉलेट केवल लगभग 5,000 से 6,000 लैम्पोर्ट्स का भुगतान करते हैं। इनके बीच 200 गुना का अंतर है।

चालाने के मामले में भी स्थिति एक ही है।

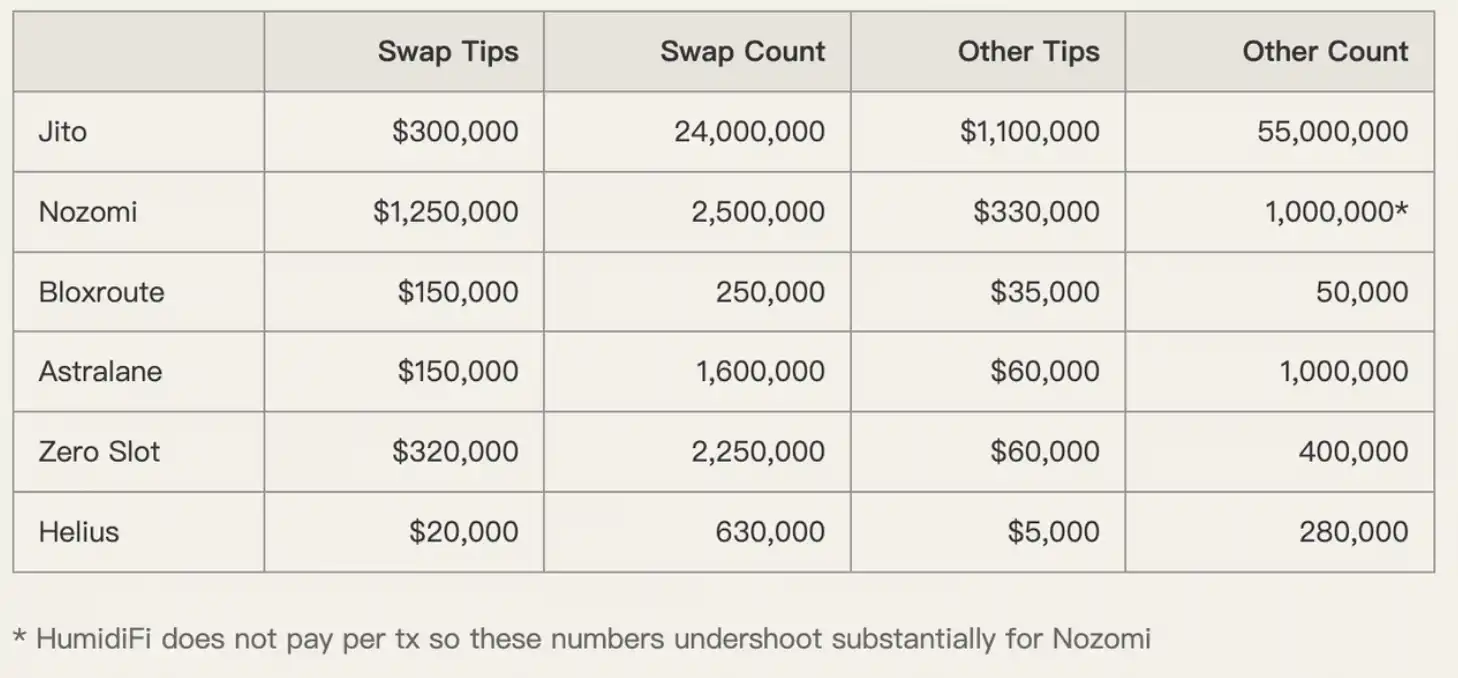

नोजोमी, ज़ेरो स्लॉट आदि जैसी सेवाओं पर एक्सियम के उपयोगकर्ता बाजार औसत से काफी अधिक टिप दे रहे हैं। एप्लिकेशन उपयोगकर्ताओं के "गति" के प्रति अत्यधिक संवेदनशील होने का उपयोग करता है और किसी भी नकारात्मक प्रतिक्रिया के बिना उपयोगकर्ताओं के साथ दोहरा शुल्क वसूल कर ले�

लेखक ने सीधे अनुमान लगाया: "एक्सियम के उपयोगकर्ता द्वारा भुगतान किए गए लेनदेन शुल्क का अधिकांश हिस्सा अंततः एक्सियम टीम के जेब में वापस आ जाता है।"

कीमत निर्धारण का नियंत्रण पु

उपयोगकर्ता प्रेरणा और एप्लिकेशन प्रेरणा के बीच गंभीर असंगति वर्तमान गैर-व्यवस्था का मूल कारण है। उपयोगकर्ता यह नहीं जानते कि कौन सा शुल्क उचित है, जबकि एप्लिकेशन अंत इस

इस स्थिति को तोड़ने के लिए, हमें बाजार संरचना के निचले स्तर से शुरू करने की आवश्यकता है। सोलाना के बहु-समान्तर प्रस्तावक (MCP) और प्राथमिकता अनुक्रमिक (Priority Ordering) के साथ-साथ व्यापक रूप से प्रस्तावित गतिशील आधार शुल्क तंत्र के परिचय की उम्मीद है, जो 2026 के आसपास हो सकता है, जो समस्या के समाधान के लिए एकमात्र उपाय हो सकता है।

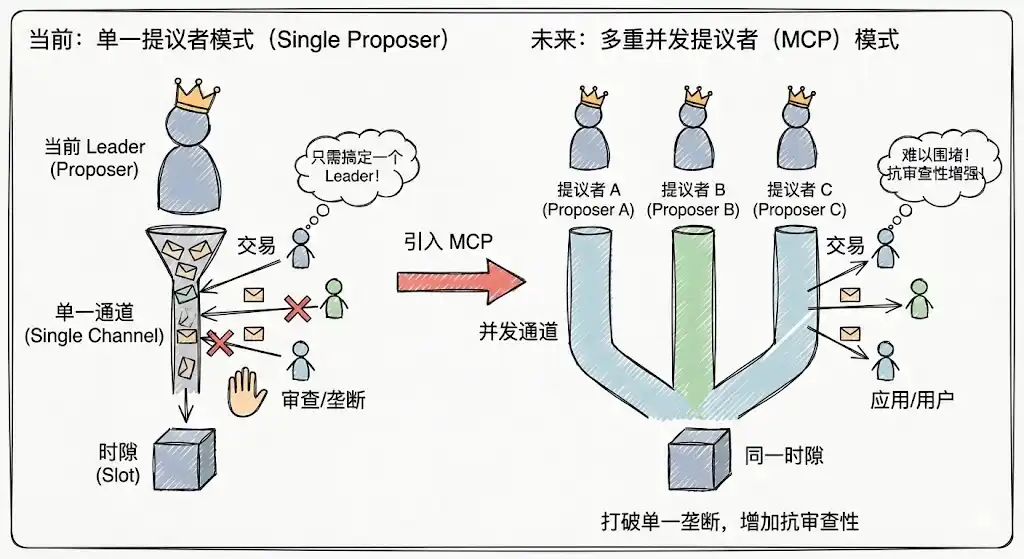

अनेक समकालीन प्रस्तावक (Multiple Concurrent Proposers)

वर्तमान सोलाना एकल प्रस्तावक मोड अस्थायी एकाधिकार के लिए अत्यधिक संवेदनशील है, जिसमें एप्लिकेशन केवल वर्तमान लीडर को हल करके लेनदेन के पैकेजिंग के अधिकार को लंबे समय तक नियंत्रित कर सकता है। MCP के परिचय के बाद, प्रत्येक स्लॉट (Slot) में कई प्रस्तावक समानांतर में काम करते हैं, जो हमला और एकाधिकार की लागत में विशेष रूप से वृद्धि करता है, जांच के प्रति प्रतिरोध में वृद्धि करता है, और एप्लिकेशन एक एकल नोड को नियंत्रित करके �

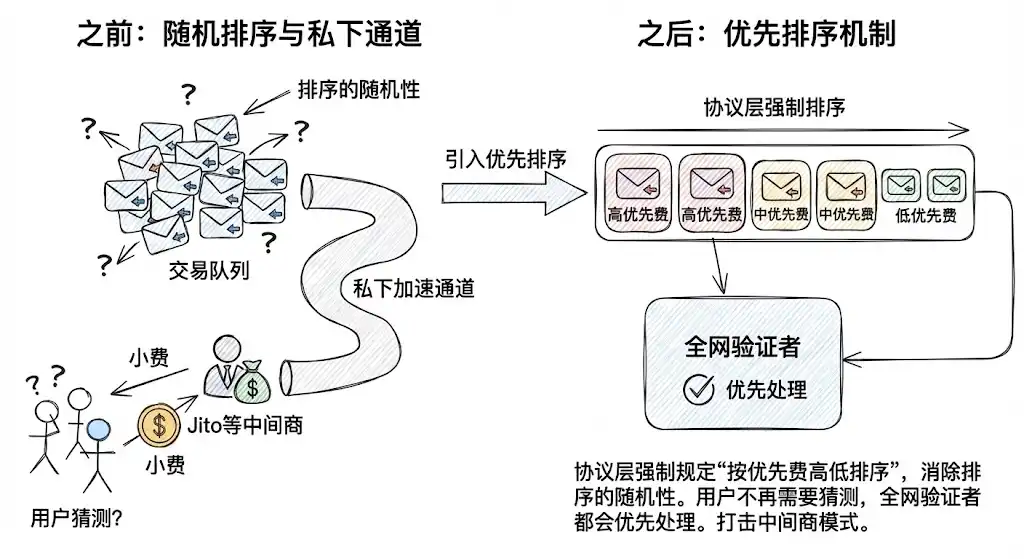

प्राथमिकता क्रमबद्धन (प्रायोरिटी ऑर्डरिं

प्रोटोकॉल लेयर में "उच्चतम फीस प्राथमिकता" के नियम को लागू करके, अनियमितता (जिटर) को दूर कर दिया गया है। इससे उपयोगकर्ताओं को अपने लेनदेन को सुनिश्चित करने के लिए जिटो जैसे निजी त्वरित चैनलों पर निर्भर रहने की आवश्यकता कम हो जाती है। सामान्य लेनदेन के लिए, उपयोगकर्ता को अब यह अनुमान लगाने की आवश्यकता नहीं है कि वे कितनी फीस देनी चाहिए, बस प्रोटोकॉल के भीतर भुगतान करें, तो सभी नेटवर्क वेरिफायर्स निर्धारित नियमों के आधा�

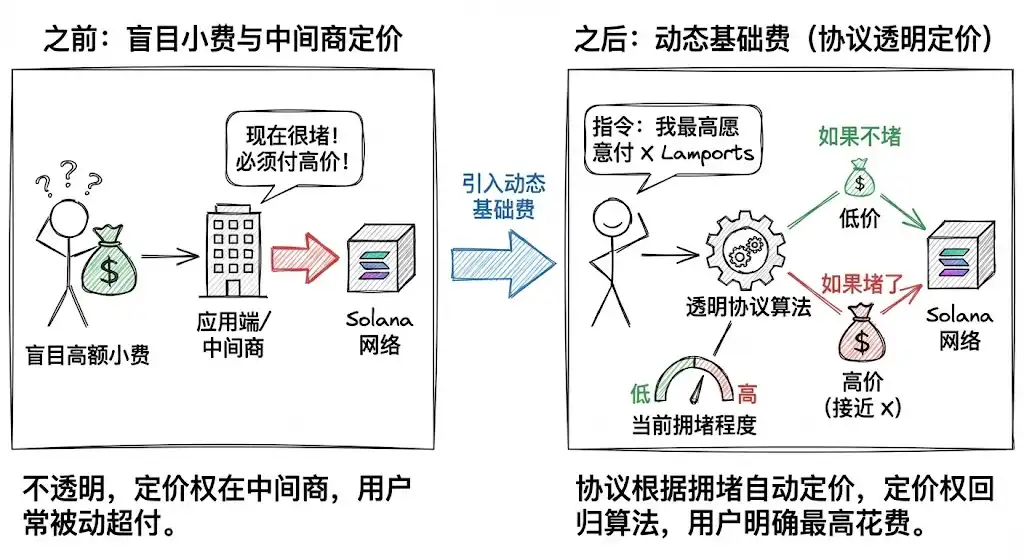

गतिशील आधार शुल्क (Dynamic Base Fee)

यह सबसे महत्वपूर्ण चरण है। सोलाना ईथरियम के गतिशील आधार शुल्क (डाइनेमिक बेस फी) की अवधारणा को लागू करने का प्रयास कर रहा है।

उपयोगकर्ता अब अंधाधुंध टिप नहीं दे रहे हैं, बल्कि वे स्पष्ट रूप से प्रोटोकॉल को निर्देश दे रहे हैं: "मैं इस लेनदेन को चेन पर लाने के लिए अधिकतम X लैम्पोर्ट्स का शुल्क देने क

प्रोटोकॉल वर्तमान भीड़ के स्तर के आधार पर स्वचालित रूप से कीमत निर्धारित करता है। अगर भीड़ नहीं है, तो केवल कम कीमत ली जाती है; अगर भीड़ है, तो उच्च कीमत ली जाती है। यह तंत्र शुल्क निर्धारण के अधिकार को एप्लिकेशन और मध्यस्थों से वापस ले लेता है और इसे पारदर्श

मीम सोलाना के लिए उछाल ला गया, लेकिन इसने उसमें बीमारी के बीज भी बो दिए, और उत्साही लाभ अर्जन के जीन्स छोड़ दिए। सोलाना को ICM के दृष्टिकोण को वास्तविकता में बदलने के लिए उन एप्लिकेशनों और प्रोटोकॉलों के बीच सांठगांठ करने और अपनी मर्जी से काम करने की अनुमति नहीं देनी चाहिए, जो एक तरफा ट्रैफ़िक के नियंत्रण में हैं और दूसरी ओर बुन

"पहले घर की सफाई करो फिर मेहमान बुलाओ" के अनुसार, केवल बुनियादी तकनीकी ढांचे के अपग्रेड करके, तकनीकी उपायों से भ्रष्टाचार के मैदान को उखाड़ फेंकना और एक निष्पक्ष, पारदर्शी, उपयोगकर्ता के लाभ को प्राथमिकता देने वाले बाजार संरचना का विकास करके, सोलाना के पास पारंपरिक वित्तीय प्रणाली के साथ एकीकरण और प्रतिस्पर्धा करने की वास्तविक शक्�