लेखक:अन्य अर्थों के सा�वॉल स्ट्रीट जर्नल

पहले, चांदी को "गरीबों का सोना" कहा जाता था, इसलिए नहीं क्योंकि वास्तव में यह सस्ता था, बल्कि इसलिए क्योंकि बाजार ने कभी भी इसकी दुर्लभता का �

पर्याप्त आपूर्ति, संचय की बदलती मात्रा, और फैले हुए उपयोग - लंबे समय तक बाजार के विश्वास में था कि चाहे मांग कितनी भी बदले, चांदी को तुरंत भरपाई कर दिया जाएगा। इसी कारण इसे सोने की छाया के रूप में बार-बार ट्रेड किया गया, लेकिन इसे गंभीरता से कभी भी निवेश नहीं किया गया।

लेकिन यह पूर्वाधार, पहले से ही वास्तविकता द्वारा

2021 के बाद से, वैश्विक चांदी के बाजार में लगातार कई वर्षों तक भौतिक आपूर्ति और मांग के बीच अंतर रहा है। पिछले तनाव जो वित्तीय चक्र द्वारा बढ़ा दिए गए थे, वे अल्पकालीन थे, लेकिन इस बार अंतर सीधे उद्योग के स्तर से आया है: प्रकाश विद्युत, विद्युतीकरण, उच्च गुणवत्ता वाले इलेक्ट्रॉनिक्स जैसे महत्वपूर्ण क्षेत्र

अधिक खतरनाक बात यह है कि चांदी की आपूर्ति प्रणाली मूल्य संकेतों पर बहुत कमजोर प्रति�

दुनिया भर में लगभग 70% चांदी के उत्पादन का स्रोत अन्य धातुओं के उत्पादन के अपशिष्ट हैं, जिनके उत्पादन की गति तांबा, लेड और जिंक के निवेश चक्रों पर निर्भर करती है, न कि चांदी की कीमत पर। इसका अर्थ यह है कि भले ही कीमत बढ़ जाए, आपूर्ति तुरंत बढ़ाने में असमर्थ होगी; जब भंडारण बफर को लगातार खपा दिया जाता है, तो बाजार के सामने अस्थायी

इसी क्षण पर चांदी वास्तविक रूप से "गरीबों के सोने" की कहानी से बाहर निकलकर आ रही है। अब यह केवल सोने की कीमतों में वृद्धि के समय एक सस्ता विकल्प नहीं है, बल्कि यह एक ऐसी सामग्री बन रही है, जिसका उपयोग महत्वपूर्ण उद्योगों द्वारा लगात

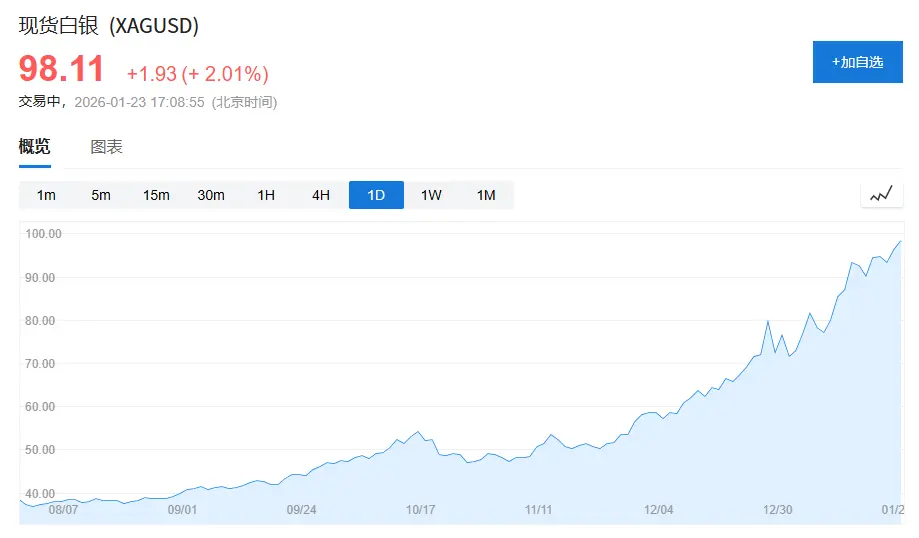

(चांदी के भाव प्रति औंस 100 डॉलर के करीब पहुंच गए हैं, जबकि पिछले साल अक्टूबर के मध्य में चांदी के भाव प्रति औंस 50 डॉलर थे, तीन महीने में लगभग दोगुना हो गया।)

1. सिल्वर की "पहचान की समस्या": स्वर्ण और औद्योगिक धातुओं के बीच

चांदी के लंबे समय तक अनदेखा रहे के कारणों को समझने के लिए, पहले आपको इसकी "पहचान की पर

आधुनिक कच्चा माल प्रणाली में, संपत्ति दो श्रेणियों में विभाजित होती ह�

एक श्रेणी ऋण संबंधी संपत्ति है, जिसका प्रतिनिधि स्वर्ण है। स्वर्ण का मूल्य आधार औद्योगिक उपयोग के बजाय ऋण प्रणाली और भंडारण आवश्यकता से लिया जाता है। भले ही आवश्यकता के सबले वर्षों में, वैश्विक केंद्रीय बैंकों के स्वर्ण की शुद्ध खरीदी वार्षिक कुल मांग के 15% -25% तक हो सकती है, जो इसकी कीमत में स्थिरता प्रदान करती है।

दूसरी श्रेणी में वृद्धि वाले संपत्ति जैसे कॉपर, कच्चा तेल और लौह अयस्क शामिल हैं। इन धातुओं में लगभग कोई वित्तीय गुण नहीं होते हैं, और इनकी कीमतें मुख्य रूप से आर्थिक चक्र, बुनियादी ढांच

लेकिन चांदी ठीक इन दोनों के बीच में ही फंसी हुई ह�

2025 के वर्ल्ड सिल्वर सर्वे के अनुसार, 2024 में विश्व भर में चांदी की कुल मांग 1,164 मिलियन औंस (लगभग 36,200 मीट्रिक टन) रही, जिसमें:

औद्योगिक मांग 6.81 करोड़ औंस, लगभग 58% हिस्सा;

2.63 करोड़ औंस की मांग जेवर और चांदी के बरतनों में हुई, जोकि लगभग 23% है;

निवेश की मांग (सिल्वर बार, सिल्वर कोइन, ईटीएफ) लगभग 1.91 करोड़ औंस है, जो कुल का लगभग 16% है।

समस्या यह है कि इन तीनों श्रेणियों के आवश्यकताओं के व्यवहार

औद्योगिक आवश्यकता उद्योग चक्र पर निर्भर करती है, जेवर आवश्यकता मूल्य पर अत्यधिक निर्भर करती है, जबकि निवेश आवश्यकता

इस तरह का संरचनात्मक विभाजन लंबे समय तक चांदी के एक स्थिर, एकल और प्रमुख मूल्य निर्धारण बिंदु की कम

परिणाम इस तरह से कीमतों में दिखाई देता है कि लंबे समय तक चांदी सोने के मूल्य प

एक सीधा संकेतक सोना-चांदी अनुपात है। पिछले पचास वर्षों में, इतिहासी केंद्र लगभग 55-60 के आसपास रहा है; लेकिन 2018-2020 के दौरान, यह संकेतक 90 के आंकड़े को पार कर गया था, और महामारी के सबसे खतरनाक दौर में यह लगभग 120 तक पहुंच गया था।

2024 में चांदी की औद्योगिक मांग जब इतिहास के शीर्ष स्तर पर पहुंच गई तब भी सोना-चांदी अनुपात 80-90 के दायरे में लंबे समय तक बना रहा, जो लंबे समय के औसत से अत्यधिक ऊपर है।

यह चांदी के "अप्रचलित" हो जाने की बात नहीं है, बल्कि बाजार अभी तक सोने के वित्तीय तर्क का उपयोग करके चांदी की कीमत न

2. चांदी की पुनर्स्थापना: "विस्तारित उपयोग" से "उद्योग द्वारा निर्धारित" में

वास्तविक परिवर्तन वित्तीय बाजारों से शुरू नहीं होता है, बल्कि उद्योगों के स्तर प

वर्तमान परिवर्तन को एक वाक्य में सारांशित करें: चांदी एक विस्तारित औद्योगिक धातु से कुंजी प्रौद्योगिकी उद्योगों द्वारा निर्धारित

1. सौर ऊर्जा: रजत पहली बार "अपरिहार्य" बन गया

फोटोवोल्टिक, चांदी की मांग की संरचना में परिवर्तन के सबसे महत्वपूर्ण

2015 में, वैश्विक सौर ऊर्जा की स्थापित क्षमता लगभग 50 गिगावाट थी; 2024 तक, यह संख्या 400 गिगावाट से अधिक हो गई है, लगभग दस साल में 8 गुना से अधिक बढ़ गई।

वास्तव में, उद्योग "चांदी के निष्कासन" के लिए लगातार जा रहा है। एकल वॉट के लिए चांदी की मात्रा प्रारंभिक लगभग 0.3 ग्राम से घटकर वर्तमान प्रमुख तकनीक के तहत लगभग 0.1 ग्राम हो गई है।

लेकिन इकाई उपयोग में कमी की तुलना में स्थापित क्षमता के विस्तार की गति बहुत तेज़ है।

वर्ल्ड सिल्वर सर्वे 2025 के अनुसार, 2024 में फोटोवोल्टेक्स उद्योग द्वारा चांदी की वास्तविक मांग 1.98 करोड़ औंस तक पहुंच गई, जो 2019 की तुलना में 1.6 गुना अधिक है, और यह विश्व चांदी की कुल मांग का लगभग 17% हिस्सा है।

अधिक महत्वपूर्ण बात यह है कि सौर ऊर्जा में चांदी की भूमिका "बदले जाने योग्य" नहीं है। चालकता, दीर्घकालिक स्थिरता और विश्वसनीयता जैसे महत्वपूर्ण मापदंडों में, चांदी अभी भी सर्वोत्तम व्यापक प्रदरसन का चयन है। तकनीकी उन्नति का अर्थ है उपयोग के �

यह पहली बार हुआ जब चांदी के पास एक बड़े पैमाने पर, तेजी से बढ़ते और कीमत पर निर्भर नहीं रहने वाले मांग के स्रो

2. इलेक्ट्रिक वाहन और एआई बुनियादी ढांचा: मात्रा बहुत नहीं है, लेकिन प्रतिस्थापन कठिन है

यदि प्रकाश विद्युत आवश्यकता के पैमाने की निश्चितता लाता है, तो इलेक्ट्रिक वाहन और डिजिटल बुनियादी ढांचा आवश्यकता के प

एक पारंपरिक ईंधन वाली कार औसतन 15-20 ग्राम चांदी का उपयोग करती है; जबकि एक नए प्रकार की ऊर्जा वाहन, आमतौर पर 30-40 ग्राम चांदी का उपयोग करता है।

समग्र ऑटोमोबाइल बिक्री में सीमित वृद्धि के बावजूद, नए प्रकार के वाहनों की बिक्री 2019 में 3% से कम से 2024 में 20% के करीब बढ़ गई है, जिससे चांदी की मांग में संरचनात्मक रूप से वृद्धि हुई है।

इस बीच, डेटा सेंटर, एआई सर्वर और उच्च गुणवत्ता वाले इलेक्ट्रॉनिक उपकरणों में चांदी की मांग अपनी अविकल्पीयता के कारण होती है, न कि

2024 में, विद्युत और इलेक्ट्रॉनिक्स से संबंधित क्षेत्रों में चांदी की मांग 46.1 करोड़ औंस तक पहुंच गई, जो कई वर्षों तक इतिहास में सबसे अधिक रही।

इन अनुप्रयोग स्थितियों में कीमत पर अपेक्षाकृत असंवेदनशील होते हैं, लेकिन आपूर्त

3. आपूर्ति की वास्तविकता: चांदी "कीमत बढ़ाने से उत्पादन बढ़ाया जा सकता है" वाली ध

आपूर्ति की दृढ़ता की तुलना मांग की निश्चितता से की जाए तो यह बिल्कुल विपरीत लगती है।

2024 में, वैश्विक चांदी की खान उत्पादन लगभग 8.20 करोड़ औंस रहा, जो पिछले वर्ष की तुलना में 1% से कम की दर से बढ़ा।

अधिक महत्वपूर्णसंसार भर में 70% से अधिक चांदी के उत्पादन के उप-उत्पाद हैं, जो मुख्य रूप से तांबा, जस्ता, तांबा और सोने के खनिजों से जुड़े हुए हैं।इस संरचना में पिछले दो दशकों में वास्तविक रूप से कोई परिवर्तन

मूल्यवान चांदी का उत्पादन केवल लगभग 22.8 करोड़ औंस है, जो 30% से भी कम है और अभी भी लंबे समय तक नीचे की ओर जा रहा है।

इसका मतलब यह है कि चांदी का उत्पादन चांदी के मूल्य द्वारा निर्धारित नहीं होता है, बल्कि आधार धातु के �

4. आवर्ती अभाव से संरचनात्मक तनाव की ओर

इतिहास की ओर देखें तो चांदी के पास बाजार में उतार-चढ़ाव के बिना नहीं रहा है, लेकिन पिछले बाजार अक्सर वित्�

अंतर इसमें है कि 2021 के बाद से, चांदी के बाजार में लगातार कई वर्षों तक भौतिक आपूर्ति और मांग के बीच अंतर रहा है।

वर्ल्ड सिल्वर सर्वे 2025 के अनुसार, 2021-2024 के दौरान वैश्विक चांदी की औसत वार्षिक आपूर्ति-मांग की कमी लगभग 1.5-2 करोड़ औंस होगी, जिसकी कुल कमी लगभग 8 करोड़ औंस के करीब होगी।

इसके अलावा, चांदी के खुले भंडारण की मात्रा खुद बहुत अधिक नहीं है। वर्तमान वैश्विक उपलब्ध भंडारण लगभग 1-1.5 महीने की खपत को कवर कर सकता है, जो सामान्य रूप से मान्यता प्राप्त 3 महीने की सुरक्षा रेखा से तुलना में काफी कम है।

जब बड़ी मात्रा में चांदी सौर पैनल, विद्युत उपकरण और बुनियादी ढांचे में प्रवेश कर जाती है, तो फिर उसे �

5. सिल्वर सिर्फ सोने की छाया नहीं है

चांदी अचानक कम नहीं हो गई है, बल्कि यह बस पहली बार हुआ है कि तीनों शर्तें एक साथ प

मांग का आकार वास्तविक और लमुख्य उपयोग बदले में क

आपूर्ति वृद्धि काफी

पहले, ये तीनों कभी एक साथ नहीं हुए।

जबकि बाजार अभी तक चांदी को "गरीबों का सोना" के रूप में समझता है, तो उद्योग श्रृंखला पहले से ही बंद कमुख्य फ़ंक्शनलइसका मानकों के आधार पर पुनर्व

चांदी में अभी भी उतार-चढ़ाव हो सकता है, लेकिन निश्चित रूप से यह अब सोने की छाया नहीं है।

और यही इस बाजार के इस चक्र में सबसे महत्वपूर्ण और सबसे अनदेखा जाने वाला आधारभूत परिवर