प्रस्तावना:

वर्तमान में Crypto बाजार का RWA की ओर अन्वेषण मुख्य रूप से संपत्ति टोकनीकरण पर केंद्रित है—अर्थात् राष्ट्रीय ऋण, शेयर या भूमि जैसे वास्तविक संपत्तियों के स्वामित्व को ब्लॉकचेन पर मैप करना, ताकि अधिक कुशल निपटान और धारण किया जा सके। हालाँकि, इस समाधान का केंद्र उच्च कुशलता से संपत्ति का धारण और निपटान है, जो वित्तीय बाजार में अधिक परिमाण और सक्रियता वाली दूसरी आवश्यकता को पूरी तरह से पूरा नहीं करता है: संपत्ति के मूल्य में उतार-चढ़ाव के लिए लीवरेज ट्रेडिंग और जोखिम प्रबंधन।

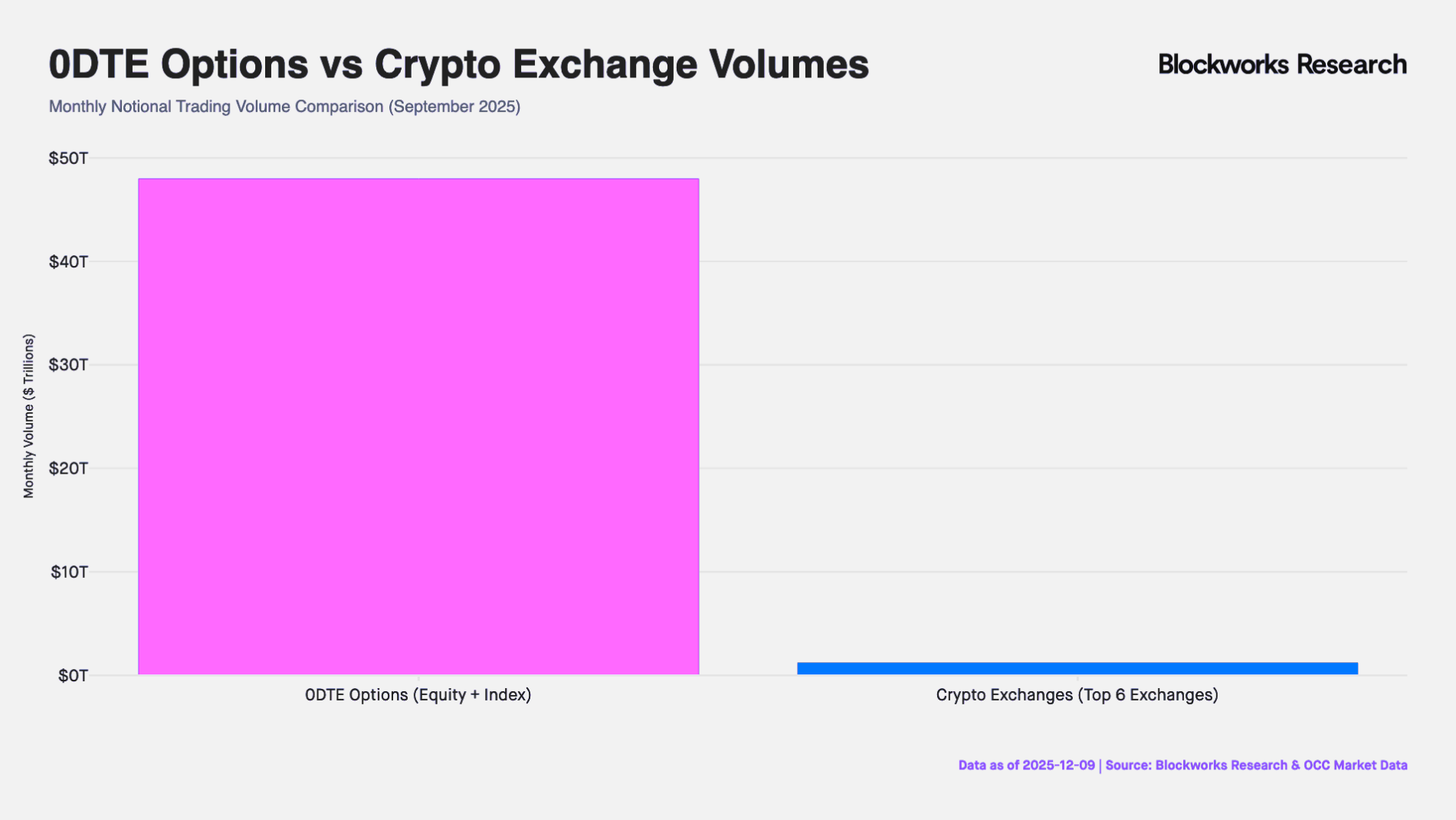

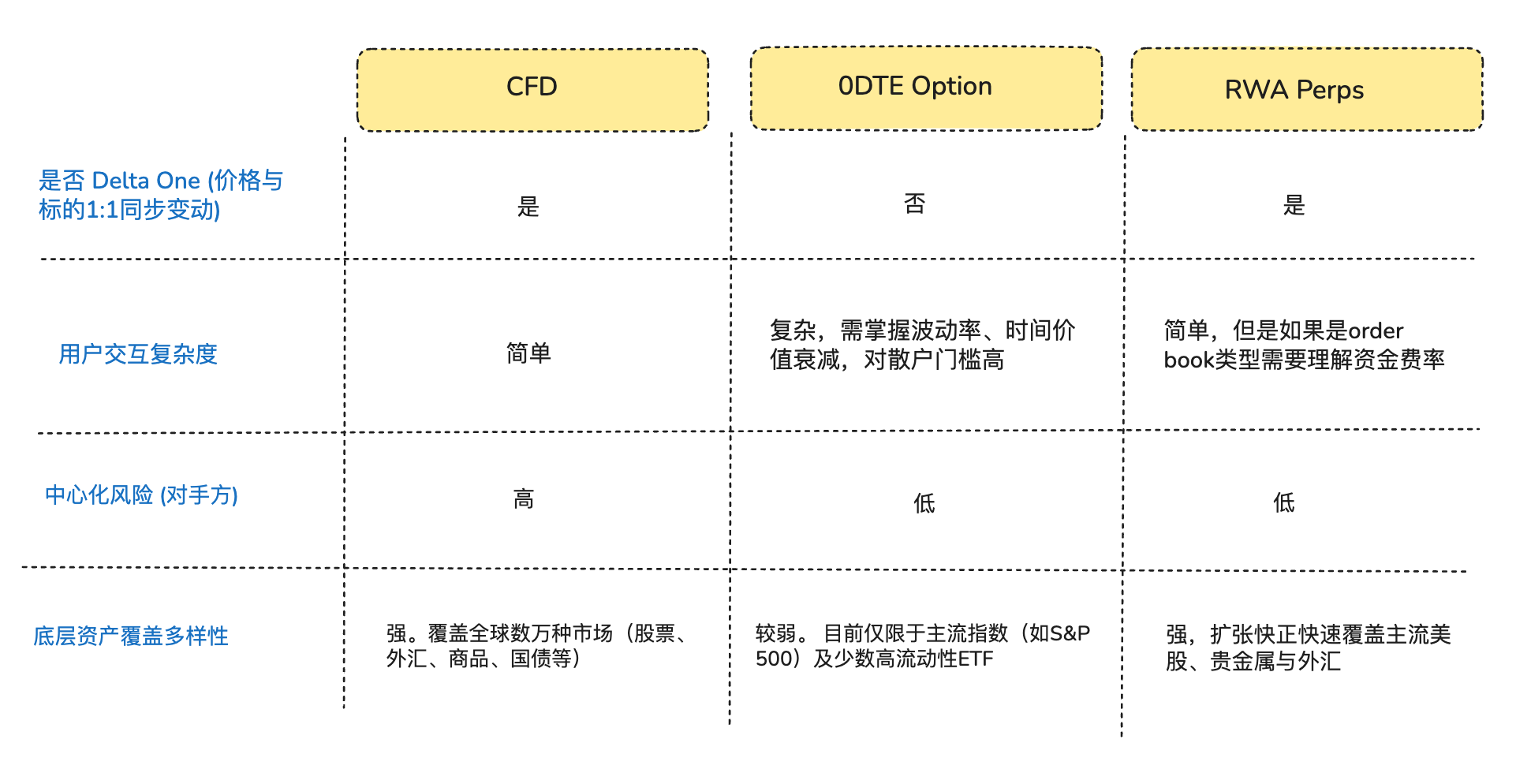

वास्तव में, वैश्विक वित्तीय बाजारों की नकदी की वास्तविक इंजन, स्थिर संपत्ति धारक नहीं, बल्कि लीवरेज की दिशात्मक एक्सपोजर की तलाश में ट्रेडर हैं। संयुक्त राज्य अमेरिका में प्रति माह लगभग 50 ट्रिलियन डॉलर के एक्सपायरी ऑप्शन बाजार से लेकर गैर-अमेरिकी क्षेत्रों में प्रति माह लगभग 30 ट्रिलियन डॉलर के CFD (कंट्रैक्ट फॉर डिफरेंस) बाजार तक, रिटेल निवेशकों की उच्च लीवरेज, अल्पकालिक जोखिम एक्सपोजर की भूख कभी नहीं बंद हुई है। हालाँकि व्यापार का पैमाना विशाल है, लेकिन मौजूदा पारंपरिक वित्तीय उपकरण इस मांग को पूरा करने में अभी भी कमजोर हैं: 0DTE Option (शून्य-दिन-समाप्ति विकल्प/एक्सपायरी ऑप्शन) ट्रेडर्स को सिर्फ दिशात्मक प्रतिस्पर्धा में ही सीमित नहीं करता, बल्कि Theta (समय क्षय) और Vega (स्थिरता) के गैर-रेखीय जोखिमों को भी सहन करने के लिए मजबूर करता है। CFD बाजार, अपने अपारदर्शी "ब्लैक बॉक्स" मैकेनिज़्म और केंद्रीय प्रतिपक्षी जोखिम के कारण समालोचना का सामना करता है।

सिर्फ दिशात्मक एक्सपोजर की तलाश करने वाले ट्रेडर्स की आवश्यकता के संदर्भ में सोचें, तो वास्तव में बहुत सारे ट्रेडर्स को “विकल्प” या “टोकनाइज्ड स्टॉक” की आवश्यकता नहीं, बल्कि एक शुद्ध Delta One (रैखिक/सममित लाभ) एक्सपोजर की आवश्यकता है—अर्थात् संपत्ति की कीमत में उतार-चढ़ाव को सीधे और समानुपातिक रूप से निवेश लाभ-हानि में परिवर्तित किया जा सके, बिना किसी हानि या विचलन के (आर्थर हेयस ने पिछले साल के अंत में एक《Adapt or Die》 लिखा, जिसमें उन्होंने क्रिप्टो कंट्रैक्ट्स के विकास की पूरी पृष्ठभूमि का वर्णन किया, यदि आपको दिलचस्पी हो तो पढ़ सकते हैं)।

इस संरचनात्मक असंगति में, DeFi प्रोटोकॉल ने बाजार के इस अवसर को सटीकता से पकड़ लिया। कुछ DeFi उद्यमी Crypto बाजार में लगभग 10 वर्षों तक परीक्षित स्थिर निरंतर अनुबंधों को पारंपरिक संपत्ति क्षेत्र में लाने का प्रयास कर रहे हैं। इस प्रकार के उत्पाद संश्लेषित व्युत्पन्न आर्किटेक्चर का उपयोग करते हैं, जो प्रेडिक्टर द्वारा मूल्य आपूर्ति और वित्तीय दर के माध्यम से लक्ष्य संपत्ति की कीमत को समायोजित करते हैं, और संपत्ति को वास्तविक रूप से रखे या डिलीवर किए बिना, स्टॉक, कच्ची सामग्री और विदेशी मुद्रा के लिए 24/7 लीवरेज ट्रेडिंग सेवाएं प्रदान करते हैं।

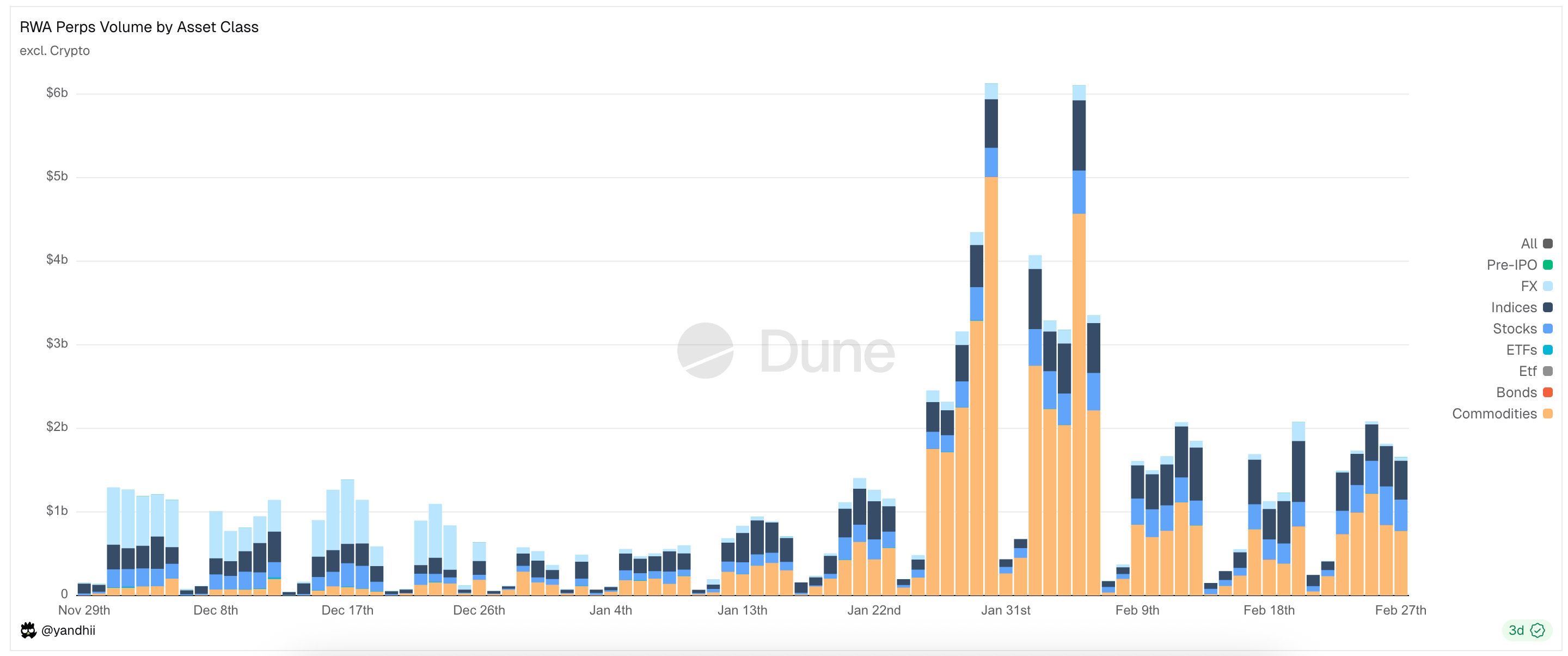

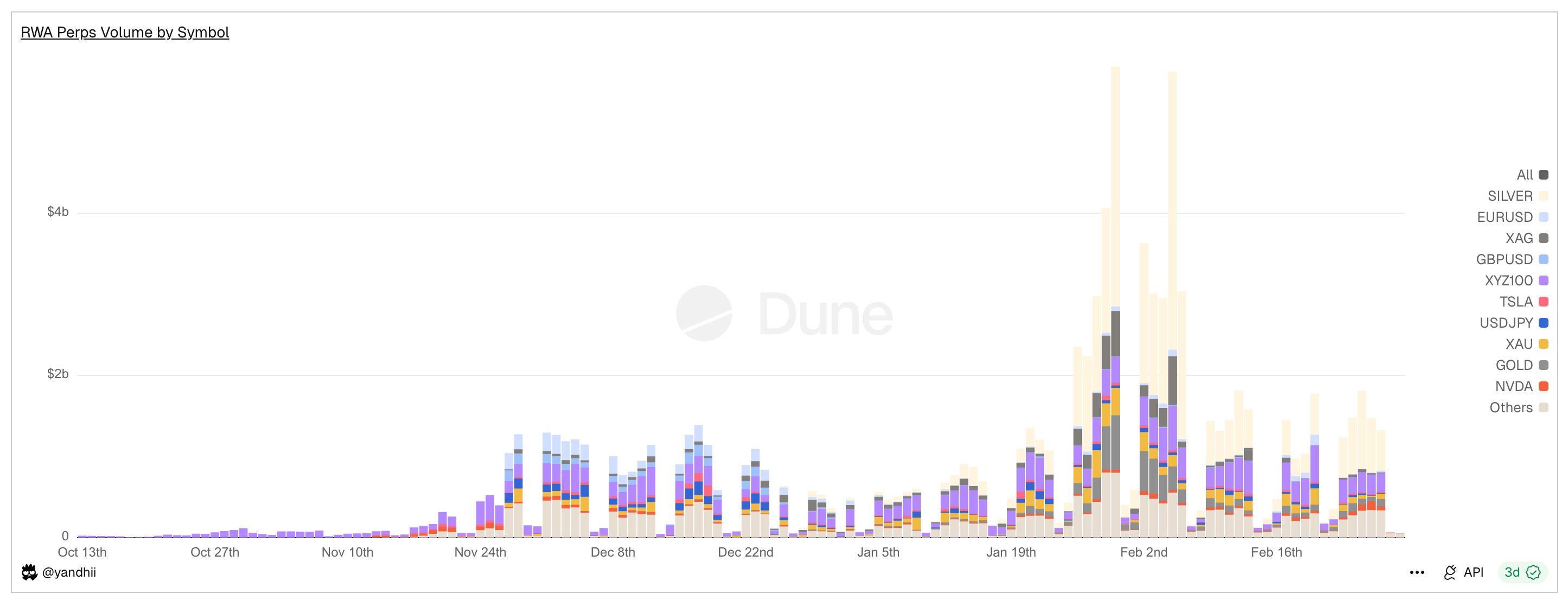

चित्र: RWA पर्प्स डेक्स वर्तमान में मुख्य रूप से व्यापारित संपत्ति प्रकार

एक, बाजार का पृष्ठभूमि (RWA पर्प्स बाजार का प्रवेश अवसर)

1.1 बाजार 1 में प्रवेश: अमेरिका का 0DTE ऑप्शन (एक्सपायरी डे ऑप्शन) बाजार

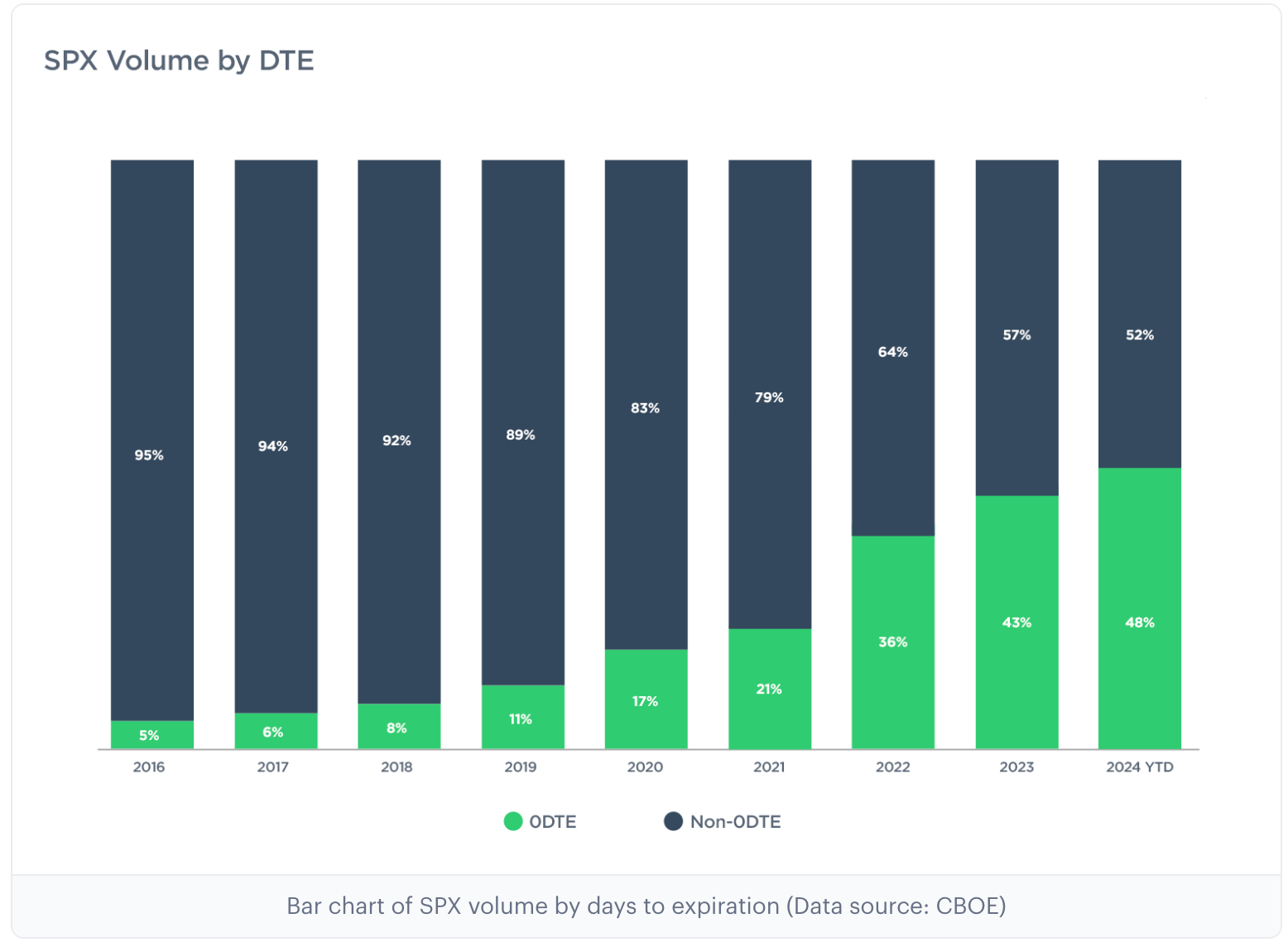

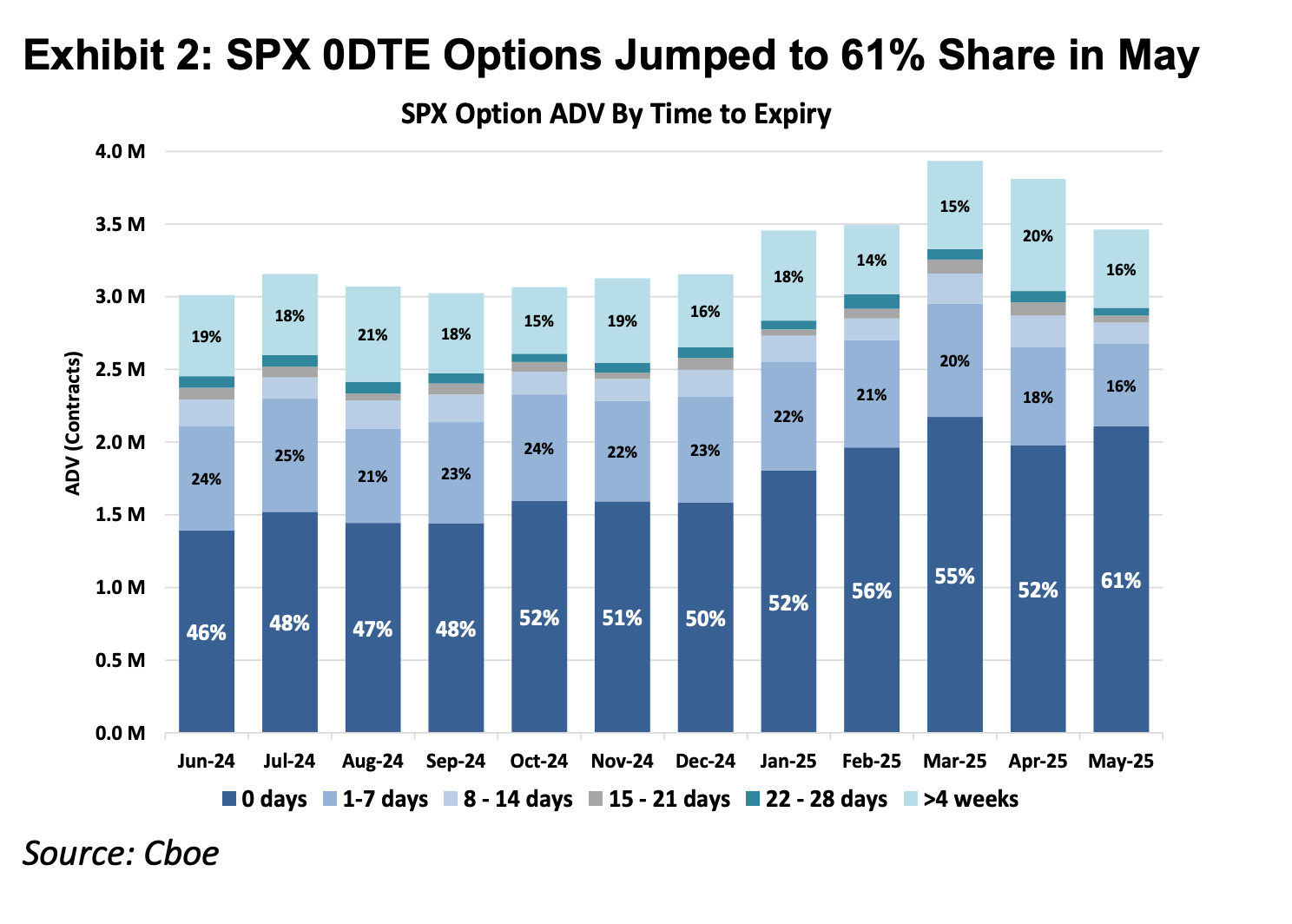

पिछले 10 वर्षों में अमेरिकी विकल्प बाजार में गहरा संरचनात्मक परिवर्तन आया है, और मुख्य विकल्प बाजार Cboe Global Markets के आंकड़ों के अनुसार, स्टैंडर्ड एंड पूअर्स 500 इंडेक्स विकल्प में, एक्सपायरी दिन के विकल्पों के व्यापार आयतन का हिस्सा 2016 में 5% से कम से बढ़कर वर्तमान में 60% से अधिक हो गया है, जिसका मासिक नाममात्र व्यापार 48 ट्रिलियन डॉलर है (是CEX交易所永续合约月交易量约40倍)। यह आंकड़ा केवल व्यापार आवृत्ति में वृद्धि को ही नहीं, बल्कि बाजार में एक विशाल, दिनभर के अत्यधिक लीवरेज के लिए अपनी स्थिति बनाने वाली पूंजी की शक्ति को भी प्रतिबिंबित करता है।

नोट: 0DTE का पूरा नाम "Zero Days to Expiration" है, जिसका अर्थ है उसी दिन के अंत तक समाप्त होने वाले विकल्प, जिन्हें अंतिम दिन के विकल्प के रूप में भी जाना जाता है। इन विकल्प समझौतों का समापन व्यापार दिन के अंत में हो जाता है। व्यापारी इनका उपयोग अत्यंत अल्पकालिक बहस के लिए करते हैं, ताकि त्वरित लाभ प्राप्त कर सकें और रात के लिए पोजीशन के जोखिम से बच सकें।

चित्र: ऊपर के दो चित्र 2016 से 2025 तक विभिन्न परिपक्वता समय के लिए स्टैंडर्ड एंड पूअर्स 500 विकल्प के अनुपात को दर्शाते हैं, जिससे पता चलता है कि 2016 में 0DTE विकल्प विकल्प बाजार में केवल 5% का हिस्सा था, जबकि 2025 में इसका बाजार हिस्सा 61% तक बढ़ गया, जो दर्शाता है कि स्टैंडर्ड एंड पूअर्स 500 विकल्प के लगभग आधे लेनदेन, अति-अल्पकालिक बहस के लिए उसी दिन की दिशा पर बेट लगा रहे हैं।

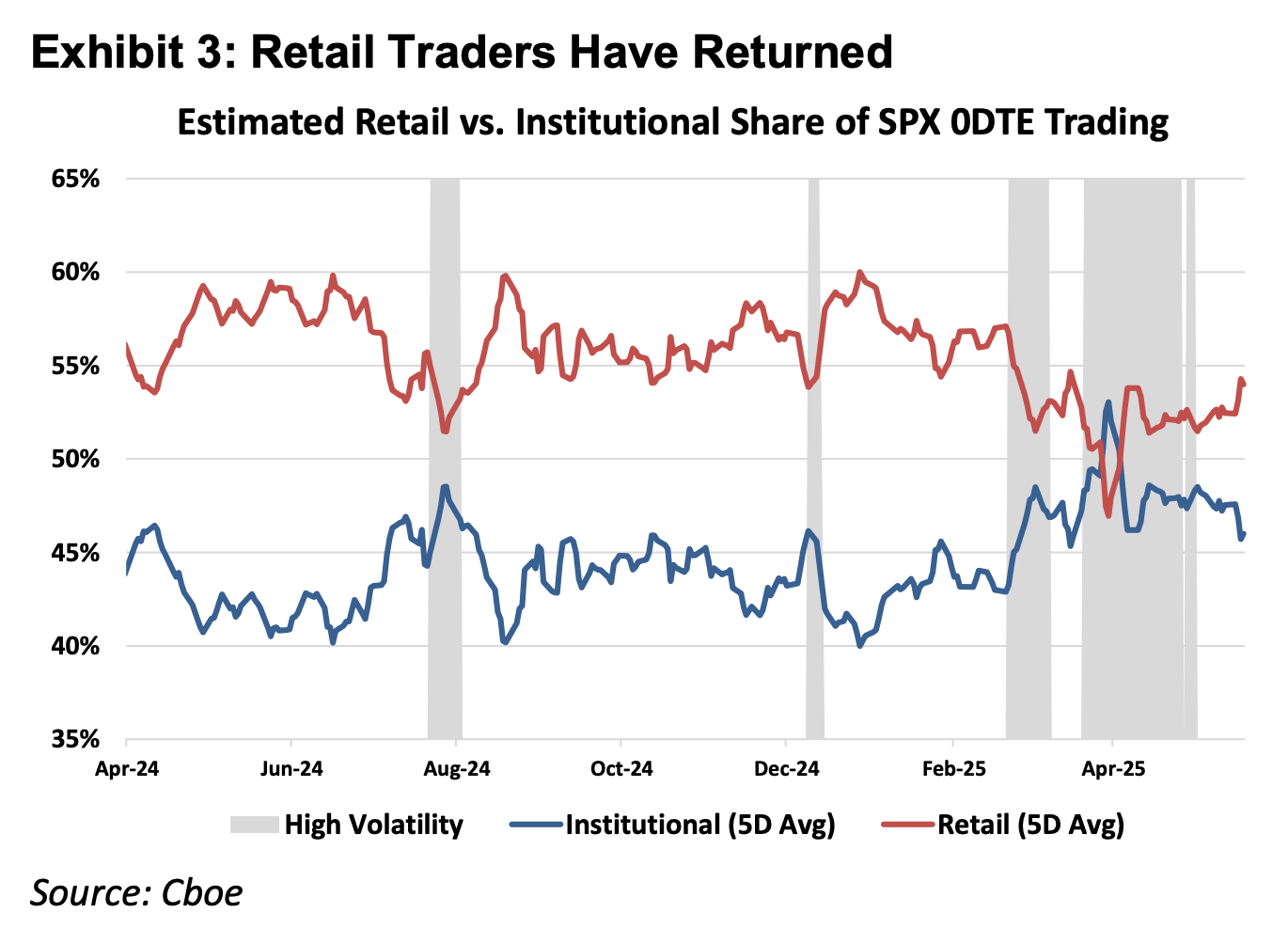

चित्र: ऊपरी चित्र दर्शाता है कि छोटे निवेशक 0DTE बाजार के अब्दुल अधिकारी हैं

वित्तीय उपकरणों के मूल सिद्धांत के आधार पर, वित्तीय व्युत्पन्न को डेल्टा वन उत्पादों और गैर-रेखीय उत्पादों में विभाजित किया जा सकता है। स्टॉक, फ्यूचर्स आदि पारंपरिक डेल्टा वन उपकरणों का जोखिम एक सममित होता है: अंतर्निहित मूल्य में वृद्धि से होने वाला लाभ और कमी से होने वाला नुकसान आकार में रेखीय रूप से समानुपाती होते हैं। हालाँकि, विकल्प का डिज़ाइन असममित जोखिम के प्रबंधन के लिए किया गया है।

उदाहरण के लिए, एक फंड मैनेजर जिसके पास ऐपल इंक. के बड़े पैमाने पर शेयर हैं, और जो कंपनी की लंबी अवधि की मूलभूत बातों पर विश्वास करता है और शेयर बेचना नहीं चाहता, लेकिन वह छोटी अवधि के रिपोर्ट के कारण स्टॉक की कीमत में तेज़ गिरावट की चिंता करता है। इस स्थिति में, वह अपनी स्थिति के लिए बीच पुश्ट ऑप्शन खरीद सकता है। इस संरचना में, उसका लाभ संभावना स्टॉक की कीमत में वृद्धि के साथ बनी रहती है (सममित ऊपर की ओर का लाभ), लेकिन उसका नुकसान सख्ती से भुगतान किए गए प्रीमियम तक सीमित होता है (असममित नीचे की ओर का जोखिम)।

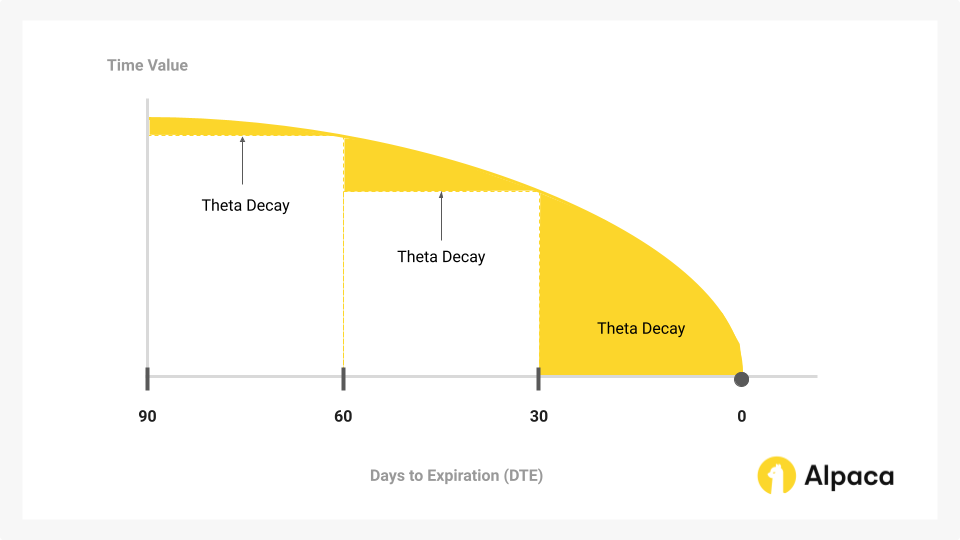

इस “अधिकार और दायित्व का पृथक्करण” के बीमा कार्य को पूरा करने के लिए, विकल्प की लागत संरचना में दिशा को दर्शाने वाला आंतरिक मूल्य (डेल्टा) के अलावा, उत्पादन की संभावना (गैमा) और समय के क्षय को दर्शाने वाला समय मूल्य (थीटा) शामिल होना चाहिए।

पिछले कुछ वर्षों में 0DTE बाजार के हिस्से में उल्लेखनीय वृद्धि एक विरोधाभास को उजागर करती है: बड़ी संख्या में व्यापारी असममित जोखिम के प्रबंधन या जटिल वोलेटिलिटी व्यापार के लिए नहीं, बल्कि दिनभर की दिशात्मक लीवरेज प्राप्त करने के एकमात्र माध्यम के रूप में इसका उपयोग करते हैं। इस स्थिति में, व्यापारी अपनी आवश्यकता नहीं होने के बावजूद "बीमा कार्य" के लिए महंगी समय मूल्य लागत (थीटा क्षय) का भुगतान करने के लिए मजबूर होते हैं। जब तक अंतर्निहित संपत्ति की वृद्धि की दर समय मूल्य के क्षय की दर को कवर नहीं करती, तब तक दिशा का सही अनुमान लगाने पर भी, व्यापार में हानि होती है।

चित्र: समय मूल्य विकल्प का मुख्य भाग है जो समय के साथ कम हो जाता है, और 0DTE विकल्प व्यापारियों के लिए केंद्रीय बिंदु है।

इसलिए, स्थायी फ्यूचर्स को एक डेल्टा वन उत्पाद के रूप में, इसका मूल्य अतिरिक्त समय और उतार-चढ़ाव लागत को हटाकर, शुद्ध रैखिक लीवरेज एक्सपोज़र प्रदान करता है, जो गणितीय तर्क के आधार पर 0DTE विकल्प की तुलना में इस पूंजी की अनुमानित आवश्यकताओं को अधिक सटीकता से मेल खाता है।

1.2 मार्केट 2 में प्रवेश: अमेरिका के बाहर के CFD बाजार

अमेरिका के बाहर के बाजारों में, रिटेल लीवरेज की मांग मुख्य रूप से CFD (Contract For Difference, डिफरेंस कॉन्ट्रैक्ट) द्वारा पूरी की जाती है, जिसमें 2025 में CFD बाजार की मासिक औसत व्यापार मात्रा 30 ट्रिलियन अमेरिकी डॉलर तक पहुंच गई।

हालाँकि CFD रेखीय लाभ डेल्टा वन संरचना प्रदान करते हैं, लेकिन उनका बाजार संचालन मॉडल ब्रोकर मॉडल पर आधारित है, जिसमें पारदर्शिता के महत्वपूर्ण मुद्दे हैं। अधिकांश CFD ब्रोकर B-Book (प्लेटफॉर्म-अंतर्गत मार्केट मेकिंग) मॉडल अपनाते हैं, जिसमें ब्रोकर सीधे ग्राहकों के विपरीत पक्ष के रूप में कार्य करते हैं (उद्योग में कुछ नियंत्रित जोखिम वाले ब्रोकर लाभदायक ग्राहकों के लिए हेजिंग करते हैं ताकि जोखिम से बचा जा सके, लेकिन CFD बाजार में शीर्ष कुछ कंपनियों का केवल 20% हिस्सा है, शेष 80% में बहुत सारे छोटे और मध्यम ब्रोकर हैं, जिनमें से कई ब्रोकर ग्राहकों के नुकसान पर निर्भर करते हुए गुप्त संचालन करते हैं), इस शून्य-योग संरचना और अपारदर्शी गुप्त प्रणाली में, ब्रोकर के पास कीमतों, स्लिपेज और कार्यान्वयन गति को संशोधित करने की तकनीकी अधिकारिता और आर्थिक प्रेरणा है।

CFD उत्पादों की तुलना में, RWA पर्प को एक “स्मार्ट कॉन्ट्रैक्ट-आधारित पारदर्शी CFD” के रूप में भी समझा जा सकता है। लिक्विडेशन लॉजिक, फंडिंग रेट की गणना और ऑरेकल की कीमतों को ब्लॉकचेन पर अपलोड करके, DeFi प्रोटोकॉल एक केंद्रीकृत ब्रोकर द्वारा लेनदेन के परिणाम में हस्तक्षेप की संभावना को समाप्त कर देता है। साथ ही, स्थिर मुद्रा पर आधारित परमाणु सेटलमेंट मैकेनिज्म धन प्रवाह की दक्षता को सेकंड स्तर तक बढ़ाता है, जिससे वास्तविक धन स्व-नियंत्रण और वास्तविक समय में लिक्विडेशन सुनिश्चित होता है।

द्वितीय, RWA पर्प उत्पाद निर्माण की चुनौतियाँ

RWA पर्प केवल उन पर्प का सरल पुनर्निर्माण नहीं हैं जिन्हें हम पहले क्रिप्टो संपत्तियों पर केंद्रित देख चुके हैं, क्रिप्टो संपत्तियों में 7x24 घंटे व्यापार, वास्तविक समय मूल्य निर्धारण और T+0 श्रृंखला पर निपटान की विशेषताएँ होती हैं, लेकिन पारंपरिक संपत्तियाँ भौतिक दुनिया के कानूनी ढांचे, छुट्टियों की व्यवस्था और पुराने बैंकिंग स्वच्छता समझौतों के कारण सीमित होती हैं।

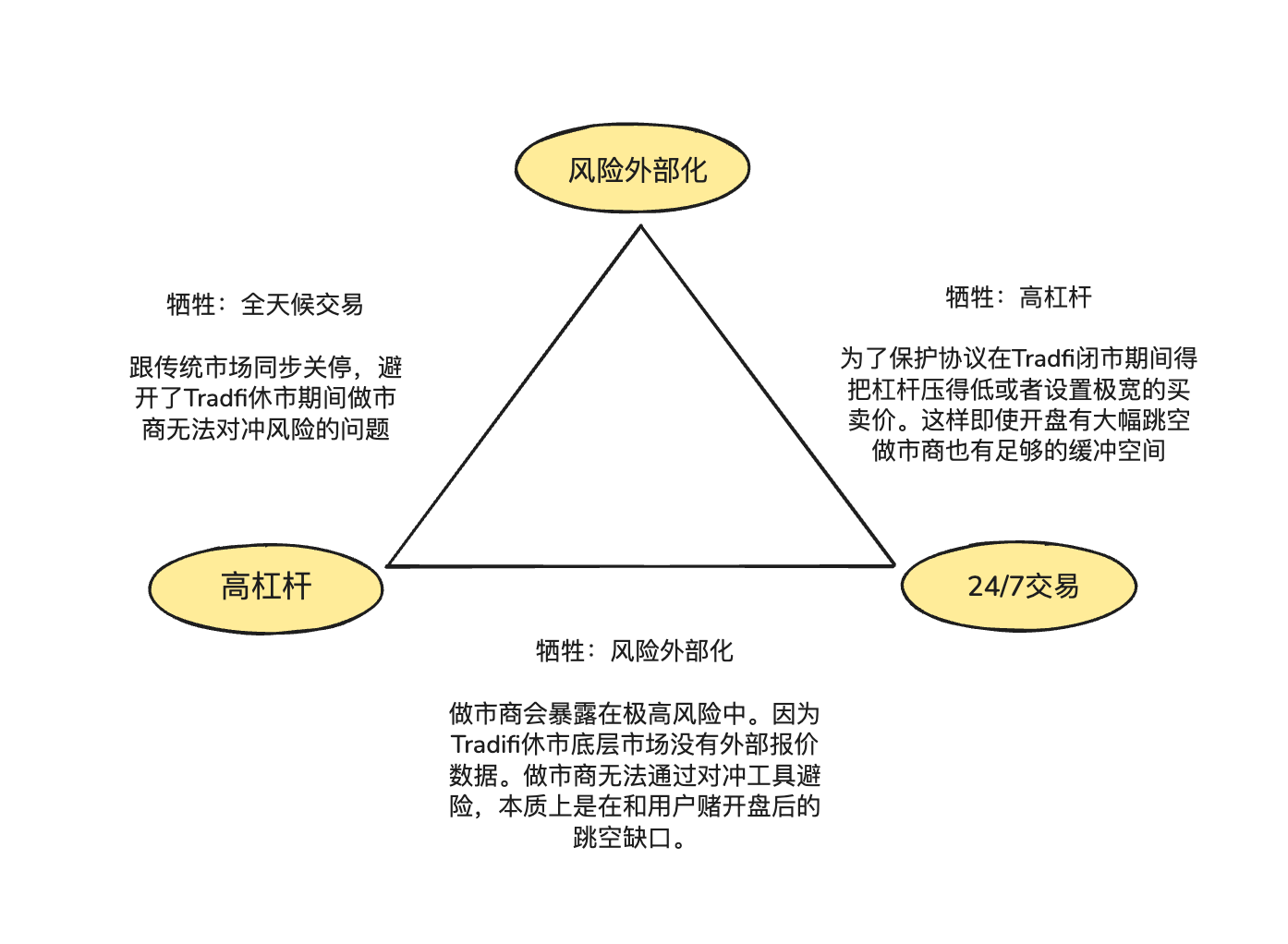

इस निम्नस्तरीय गुण की असमानांतरता, RWA पर्प्स के उत्पाद डिज़ाइन पर "असंभव त्रिकोण" का निर्माण करती है:

- हाई लेवरेज: रिटेल उपयोगकर्ताओं की उच्च लेवरेज की निवेश आवश्यकताओं को पूरा करता है।

- 24/7 उपलब्धता: DeFi के सभी समय व्यापार करने के मूल मूल्य को बनाए रखें।

- रिस्क एक्सटर्नलाइजेशन: सुनिश्चित करें कि प्रोटोकॉल और मार्केट मेकर्स दिशात्मक बेटिंग जोखिम न उठाएं, जिससे व्यवस्थागत दीर्घकालिक अस्तित्व सुनिश्चित हो।

2.1 जब अमेरिकी स्टॉक मार्केट बंद होता है, तो RWA पर्प्स की ऑन-चेन कीमत कैसे अनुबंधित होती है?

पर्प का उत्पाद स्वभाव में “कीमत खोज का दर्पण” है, जिसे निरंतर बाहरी स्पॉट कीमत फीड की आवश्यकता होती है। हालाँकि, जब नास्दैक या सीएमई सप्ताहांत और रात में बंद हो जाते हैं, तो ऑरेकल डेटा स्रोत में विराम आ जाता है।

इससे अमेरिकी स्टॉक मार्केट के बंद होने के दौरान कीमत रिक्तता और विसंगति उत्पन्न होती है, जिससे दो मुख्य जोखिम उत्पन्न होते हैं:

खतरा 1: अंतर्वार्षिक बाजार बंद होने के कारण बाजार निर्माताओं के पास पर्याप्त जोखिम हेजिंग के माध्यम नहीं हैं

प्रोफेशनल मार्केट मेकर्स इतने संकीर्ण स्प्रेड और गहरी तरलता प्रदान कर पाते हैं क्योंकि वे दिशा का अनुमान नहीं लगाते, बल्कि उदासीन पोजीशन की तलाश में होते हैं और केवल स्प्रेड कमाते हैं। इसका अर्थ है कि मार्केट मेकर प्रत्येक 100 डॉलर के टेस्ला स्टॉक कॉन्ट्रैक्ट को चेन पर ट्रेडर को बेचने के तुरंत बाद, इस जोखिम को हेज करने के लिए पारंपरिक स्पॉट या फ्यूचर्स बाजार में समान मात्रा में संपत्ति खरीदते हैं।

जब पारंपरिक बाजार बंद हो जाते हैं, तो हेजिंग चैनल बंद हो जाते हैं और मार्केट मेकर हेज पोजीशन को समायोजित नहीं कर सकते। इस जोखिम से बचने के लिए, मार्केट मेकर बंद समय के दौरान केवल ऑर्डर रद्द करने या अपनी कीमतों में विशाल जोखिम प्रीमियम जोड़ने का चयन कर सकते हैं। इसलिए हफ्ते के अंत में पारंपरिक ऑर्डर बुक मॉडल में स्प्रेड सामान्य स्तर के कई गुना तक गैर-रेखीय रूप से विस्तारित हो जाता है, जिससे तरलता का सूखना बहुत आसानी से हो सकता है।

जोखिम 2: सोमवार को ओपनिंग पर अत्यधिक ऊपर या नीचे खुलने का "जैम्प रिस्क"

24/7 निरंतर व्यापार के कारण क्रिप्टो स्वाभाविक संपत्तियों का व्यापार सामान्यतः लगातार कीमत वक्र बनाता है, जिससे क्लीयरिंग इंजन के पास कीमत में गिरावट के दौरान उपयोगकर्ता के पोजीशन को बंद करने के लिए पर्याप्त समय मिलता है। हालाँकि, RWA पर्प क्षेत्र में, पारंपरिक संपत्तियों द्वारा बंद घंटों के दौरान जमा हुआ चढ़ाव-उतार का दबाव सोमवार को खुलने के तुरंत बाद रिलीज़ हो जाता है। यदि सोमवार को खुलने पर बड़ी छलांग होती है, तो क्लीयरिंग इंजन “कीमत अंतर” में खाली स्थान में फंस जाता है और पूरी तरह से नुकसान होने से पहले क्लीयरिंग के लिए विपरीत पक्ष नहीं मिल पाता।

उपरोक्त समस्या के संदर्भ में, वर्तमान में RWA पर्प के लिए दो मुख्य समाधान हैं:

- इंटरनल सिमुलेटेड प्राइसिंग (जैसे TradeXYZ / Hyperliquid): इंडेक्स मूविंग एवरेज (EMA) एल्गोरिदम का उपयोग करके, ओरेकल डिस्कनेक्ट होने पर ऑन-चेन बाय और सेल फोर्स के आधार पर कीमत को धीरे-धीरे "स्लाइड" करें, 7x24 का बाहरी आवरण बनाए रखें, लेकिन सिद्धांत रूप से अभी भी हस्तक्षेप के योग्य "शैडो मार्केट" है

- फोर्स्ड रिस्क डिग्रेडेशन (जैसे Ostium): यह एक अधिक व्यावहारिक रिस्क मैनेजमेंट दृष्टिकोण है। Ostium 0DTE विशेषता पेश करता है: सभी उच्च लीवरेज पोजीशन को क्लोजिंग के पहले स्वचालित रूप से क्लोज या लीवरेज में भारी कमी करना अनिवार्य है। केवल निम्न लीवरेज पोजीशन (जिनमें 5%-10% के स्किप को कवर करने के लिए पर्याप्त मार्जिन बफर है) ही ओवरनाइट रखने की अनुमति है। यह प्रक्रिया "पर्मेनेंस" के कुछ हिस्से को त्यागकर, सिस्टम को सोमवार के ओपनिंग स्किप के सामने पूर्ण सुरक्षा प्रदान करती है, जिससे LP पूल को सिस्टमिक नॉन-पेमेंट से पारित नहीं होने दिया जाता है।

2.2 ट्रेडफाइ के स्तर की ट्रेडिंग गहराई को ब्लॉकचेन पर कम लागत से कैसे प्रदान किया जाए?

DEX विकास में, लिक्विडिटी प्रदान और ऑर्डर निष्पादन तंत्र का चयन प्रणाली की पूंजी दक्षता, जोखिम वितरण तर्क और उपयोगकर्ता अनुभव के लिए मूलभूत चर हैं। वर्तमान में मुख्य दो समाधान हैं: CLOB (केंद्रीय लिमिट ऑर्डर बुक) और Oracle-based Pool (ऑरेकल-संचालित लीक्विडिटी पूल)।

Hyperliquid ने क्रिप्टो-नेटिव संपत्तियों पर ऑर्डर बुक मोड की सफलता की पुष्टि की है, जिसका केंद्र शून्य घर्षण वाले हेजिंग निष्पादन में है: मार्केट मेकर स्थिर रुपयों का उपयोग करके मिलीसेकंड में प्लेटफॉर्म के बीच जोखिम स्थानांतरित कर सकते हैं। मार्केट मेकर चेन पर ऑर्डर बुक पर ऑर्डर लेने के बाद, 7x24 घंटे चलने वाले CEX पर स्थिर रुपयों का उपयोग करके मिलीसेकंड में जोखिम का हेजिंग कर सकते हैं। चूंकि क्रिप्टो धन और संपत्ति अत्यधिक संबंधित क्रिप्टो नेटवर्क में संचालित होती हैं, हेजिंग लागत बहुत कम होती है, और मार्केट मेकर कीमत अंतर को बहुत संकीर्ण सीमा में दबा सकते हैं, जिससे व्यापार आयोजन को आकर्षित किया जा सकता है और सकारात्मक प्रतिक्रिया चक्र बन सकता है।

RWA क्षेत्र में, मार्केट मेकर्स को बहुत बड़ी क्रॉस-बॉर्डर हेजिंग घर्षण का सामना करना पड़ता है: एक ओर, ऑन-चेन USDC (T+0) और पारंपरिक मुद्रा निपटान के समय मिसमैच के कारण, मार्केट मेकर्स को पारंपरिक खातों में हेजिंग के लिए लंबे समय तक बहुत सारे डॉलर अक्षम रखने पड़ते हैं; दूसरी ओर, पारंपरिक बैंकों की सप्ताहांत और छुट्टियों की बंद अवधि के कारण, मार्केट मेकर्स को कार्यदिवसों के बाहर अचानक बाजार की स्थिति के समय हेजिंग करने में असमर्थ होते हैं।

इसीलिए ओस्टियम के संस्थापक कलेडोरा ने हमेशा पूल-आधारित मॉडल को ऑर्डर बुक के बजाय अपनाने पर जोर दिया है, क्योंकि वह मानती हैं कि क्रिप्टो-नेटिव संपत्ति वाले एक्सचेंज का शून्य-घर्षण हेजिंग RWA पर्प्स क्षेत्र में कठिन है, क्योंकि जब एम्प्रोवाइज़र RWA पर्प्स पर NVDA ऑर्डर स्वीकार करते हैं, तो वे मिलीसेकंड में नास्डैक पर स्टेबलकॉइन का उपयोग करके हेज नहीं कर सकते, क्योंकि उन्हें पारंपरिक बैंकिंग चैनलों की बहुत सी बाधाओं को पार करना पड़ता है।

2.3 जब व्यापारी एक ओर की बाजार स्थिति के कारण लगातार लाभ कमा रहे हों, तो सिस्टम अपने दिवालिया होने से कैसे बचता है?

तीसरा संकट यह है कि प्रोटोकॉल कैसे बाहरी हेजिंग के माध्यम से दीर्घकालिक भुगतान क्षमता सुनिश्चित करता है। GMX का पूल मॉडल क्रिप्टो बाजार में दीर्घकालिक रूप से टिकता है क्योंकि यह “पैसिव मार्केट मेकर” की भूमिका निभाता है, जो बड़े नमूने के सांख्यिकीय लाभ का उपयोग करके अक्सर उतार-चढ़ाव वाले बाजार में उच्च लीवरेज पोजीशन्स के स्थिति क्षय और क्लीयरेंस लाभ को स्थिर रूप से अवशोषित करता है। उतार-चढ़ाव वाले विशेषताओं वाले क्रिप्टो बाजार में, इस मॉडल की गणितीय अपेक्षा पूल LP के लिए लाभदायक है।

लेकिन RWA संपत्ति का जोखिम वितरण बिल्कुल अलग होता है। स्टैंडर्ड ऐंड पूअर्स 500 जैसे प्रमुख सूचकांक अक्सर कई वर्षों तक एकदिशीय उत्क्रम बाजार की दिशा में जाते हैं। जोखिम बाहरीकरण (हेजिंग) के तंत्र के अभाव में, उपयोगकर्ताओं का निरंतर लाभ LP फंड पूल में शुद्ध हानि में परिवर्तित हो जाएगा, जिससे प्रणाली केवल उतार-चढ़ाव के लाभ को प्राप्त नहीं कर पाएगी, बल्कि एकदिशीय स्थितियों द्वारा पूरी तरह से सूख जाएगी और अंततः भुगतान क्षमता के समाप्त होने का सामना करेगी।

तीन: प्रोजेक्ट और आर्किटेक्चर का टकराव: ऑरेकल कीमत निर्धारण + पूल (पूल आधारित + ऑरेकल कीमत निर्धारण) बनाम ऑर्डर बुक

Chart: RWA Perps Dex daily trading volume, showing a sharp decline in volume over the weekend

RWA पर्प का केंद्रीय विरोधाभास हमेशा “भौतिक समय के अंतराल” पर केंद्रित रहा है: हालांकि विभिन्न RWA पर्प डेक्स प्लेटफॉर्म ने 30 दिनों में दो सौ अरब डॉलर से अधिक का व्यापार आयोजित किया है, लेकिन सप्ताहांत के समय व्यापार आयतन 70-90% तक तीव्रता से कम हो जाता है। यह आंकड़ा उद्योग की वर्तमान वास्तविक स्थिति को प्रकट करता है: हालांकि DeFi परंपरागत वित्त के गुरुत्वाकर्षण से मुक्त होने का प्रयास कर रहा है, लेकिन तरलता अभी भी TradFi के खुलने के समय पर अत्यधिक निर्भर है।

इस अंतर के सामने, बाजार ने दो स्पष्ट रूप से अलग आर्किटेक्चर पैटर्न विकसित किए हैं: ओस्टियम के द्वारा प्रतिनिधित्व किया गया सक्रिय हेज पूल मॉडल (Active Hedge Pool) और हाइपरलिक्विड इकोसिस्टम पर Trade.xyz के द्वारा प्रतिनिधित्व किया गया आंतरिक मूल्य निर्धारण ऑर्डर बुक मॉडल (Internal Pricing CLOB)।

3.1 प्रारंभिक RWA पर्प प्रोजेक्ट: Synthetix, Gains Network

ओस्टियम और हाइपरलिक्विड द्वारा जटिल हेजिंग मैकेनिज़म या ऑर्डर बुक के माध्यम से RWA ट्रेडिंग को लागू करने से पहले, DeFi बाजार ने पहली बार “सिंथेटिक एसेट्स” के प्रयोग किए थे। सिंथेटिक्स और गेन्स नेटवर्क जैसे प्रारंभिक प्रोटोकॉल ने RWA पर्प्स के लिए संकल्पना प्रमाणित किया, जिससे साबित हुआ कि चेन-पर पूंजी को पारंपरिक संपत्ति के लिए अत्यधिक मांग है, लेकिन इसने पहली पीढ़ी के मैकेनिज़म की पूंजी कुशलता और जोखिम प्रबंधन में सीमाओं को भी स्पष्ट रूप से दर्शाया।

Synthetix: ग्लोबल डेब्ट पूल मॉडल

Synthetix एक ऐसा प्रोटोकॉल है जिसने शुरुआत में वास्तविक संपत्ति के मूल्य को ब्लॉकचेन पर लाने का प्रयास किया। 2020 से 2021 के बीच, Synthetix ने sAAPL, sTSLA आदि प्रतिबिंबित स्टॉक को लॉन्च करने का आक्रामक प्रयास किया, जिससे US स्टॉक को ब्लॉकचेन पर लाने का प्रयास किया गया।

सिंथेटिक्स ने “पूल काउंटरपार्टी” मॉडल का अविष्कार किया (जिसमें काउंटरपार्टी सभी SNX स्टेकर्स हैं), जिसका डिज़ाइन एक बिना ऑर्डर बुक के, असीमित तरलता वाले एक्सचेंज मॉडल को बनाना है: सभी सिंथेटिक संपत्तियाँ ऑरेकल द्वारा प्रदान किए गए मूल्य पर मुक्त रूप से विनिमय की जाती हैं, और उपयोगकर्ताओं को कोई ट्रेडिंग काउंटरपार्टी मैच करने की आवश्यकता नहीं होती, जिससे प्रारंभिक चरण में तरलता के शुरुआती समस्या का हल मिला (खासकर उस समय, जब तरलता माइनिंग प्रोत्साहन केवल हाल ही में शुरू हुआ था)।

Synthetix ने 2021 के बाद अधिकांश RWA संपत्तियों को हटा दिया, मुख्य कारण यह था कि प्रोटोकॉल स्तर पर सक्रिय हेजिंग मैकेनिज्म की कमी थी, जिससे sTSLA जैसे US स्टॉक एसेट्स जब बाजार बंद होते हैं तो कीमतें अपडेट नहीं हो पातीं और ऐसी स्थिति में आसानी से हमले का शिकार हो जाते हैं।

सामान्य तौर पर, सिंथेटिक्स ने तब डेरिवेटिव्स कॉलेटरल पूल के माध्यम से ऑन-चेन RWA मिरर एसेट्स की तरलता प्रदान करने का मॉडल शुरू किया, और ऑर्डर बुक के बिना + ऑरेकल कीमतों का डिज़ाइन आज भी प्रभावशाली है, लेकिन उत्पाद स्तर पर वास्तविक रूप से 2022 के लगभग से RWA पर्प्स बाजार से बाहर हो गया है।

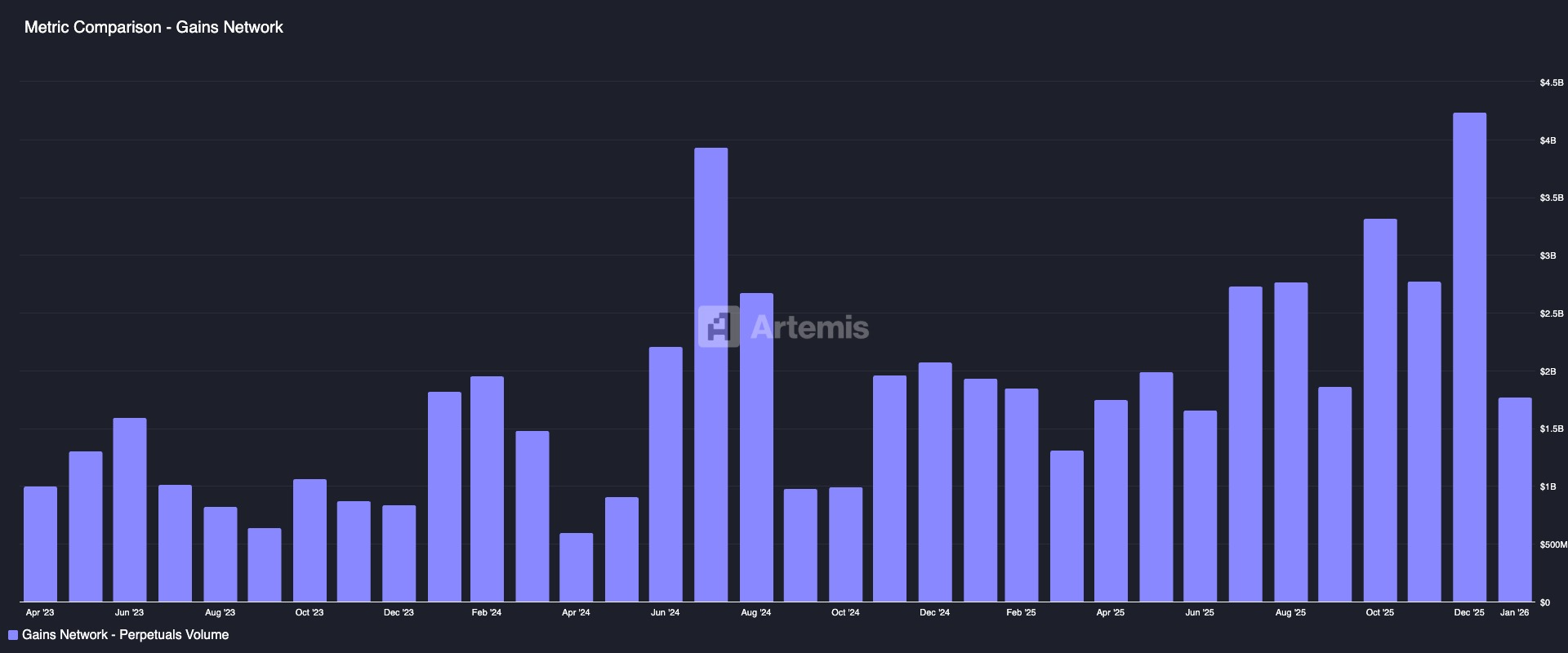

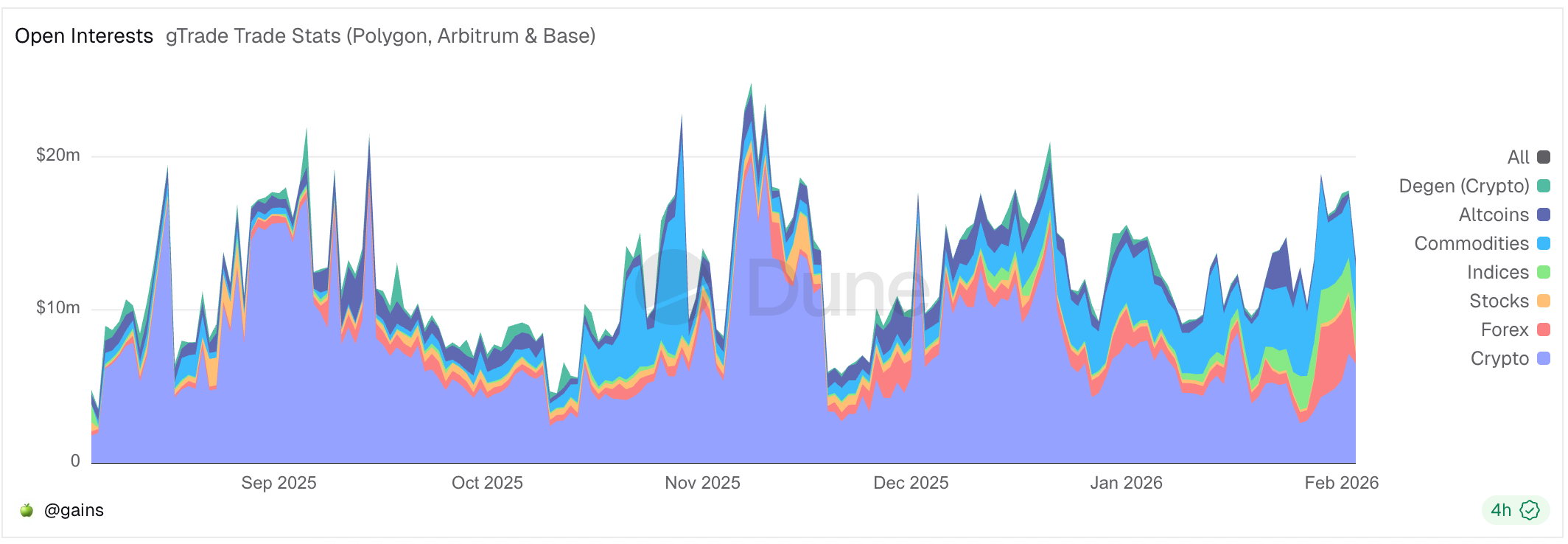

Gains Network (gTrade): ओरेकल कीमत निर्धारण द्वारा संचालित मार्केट मेकिंग पूल मॉडल

गेन्स एक अन्य प्रमुख प्रोजेक्ट है जिसने शुरुआत में ऑन-चेन RWA सिंथेटिक लीवरेज ट्रेडिंग का पता लगाया, जो क्रिप्टोकरेंसी, फॉरेक्स और अमेरिकी स्टॉक सहित कई ट्रेडिंग पेयर्स का समर्थन करता है। इसका डिजाइन दृष्टिकोण ट्रेडिंग के विपक्ष के रूप में स्वतंत्र संपत्ति पूल का उपयोग करना है: उपयोगकर्ता USDC, DAI, ETH के प्रतिभूति के साथ सिंथेटिक लीवरेज पोजीशन शुरू करते हैं, और लाभ-हानि gToken Vault द्वारा सहन की जाती है।

- लिक्विडिटी मॉडल और मार्केट मेकिंग गेम थ्योरी:

- एकतरफा खजाना: गेन्स मार्केट मेकिंग फंड मुख्य रूप से USDC/DAI जैसे स्थिर मुद्राओं से बना है।

- GNS टोकन को जोखिम बफर और प्रोत्साहन के रूप में उपयोग किया जाता है: चरम बाजार स्थितियों में मार्केट मेकिंग पूल के नुकसान को रोकने के लिए, प्रोटोकॉल GNS टोकन को अंतिम सुरक्षा परत के रूप में शामिल करता है। जब मार्केट मेकिंग पूल में अतिरिक्त लाभ होता है, तो प्रोटोकॉल पूल से अतिरिक्त लाभ का उपयोग GNS टोकन को खरीदकर और जलाकर स्फीति को कम करता है। जब मार्केट मेकिंग पूल में नुकसान होता है, तो सिस्टम GNS का नया जारीकरण करता है और इसे ओटीसी बाजार में बेचकर मार्केट मेकिंग पूल को फिर से भरता है।

मूल्य निर्धारण के संदर्भ में, Gains Chainlink के माध्यम से वास्तविक समय की कीमतें प्राप्त करता है और एक निश्चित स्प्रेड जोड़ता है, जिसकी आय को LP और GNS स्टेकर्स को हैंडलिंग शुल्क के रूप में वितरित किया जाता है। जोखिम प्रबंधन के संदर्भ में, मूल्य प्रभाव शुल्क (बड़े ऑर्डर के लिए अतिरिक्त शुल्क लेकर स्लिपेज का अनुकरण करना और वित्तीय पूल के जोखिम की भरपाई करना), सीमा सुरक्षा (एकल लाभ और हानि की सीमाओं को निर्धारित करके अनिवार्य लाभ लेने या अनिवार्य पोजीशन बंद करने की व्यवस्था) आदि डिज़ाइन शामिल हैं।

सामान्य तौर पर, गेन्स उच्च लीवरेज और बहु-बाजार कवरेज वाला एक सिंथेटिक ट्रेडिंग अनुभव प्रदान करता है, जिसे केंद्रीकृत प्लेटफॉर्म के लिए डिसेंट्रलाइज्ड एक्सचेंज का एक महत्वपूर्ण उदाहरण माना जाता है, जो समझाता है कि "ऑरेकल + लिक्विडिटी पूल" मॉडल उचित रिस्क मैनेजमेंट के साथ बड़े पैमाने पर ट्रेडिंग का समर्थन कर सकता है, लेकिन इस मॉडल में पूल को केंद्रीकृत लाभ का जोखिम उठाना पड़ता है, साथ ही हेजिंग मैकेनिज्म की कमी जैसी चुनौतियाँ भी सामने आती हैं, जिनसे भविष्य के प्रोजेक्ट्स के मैकेनिज्म इनोवेशन के लिए सीख मिलती है।

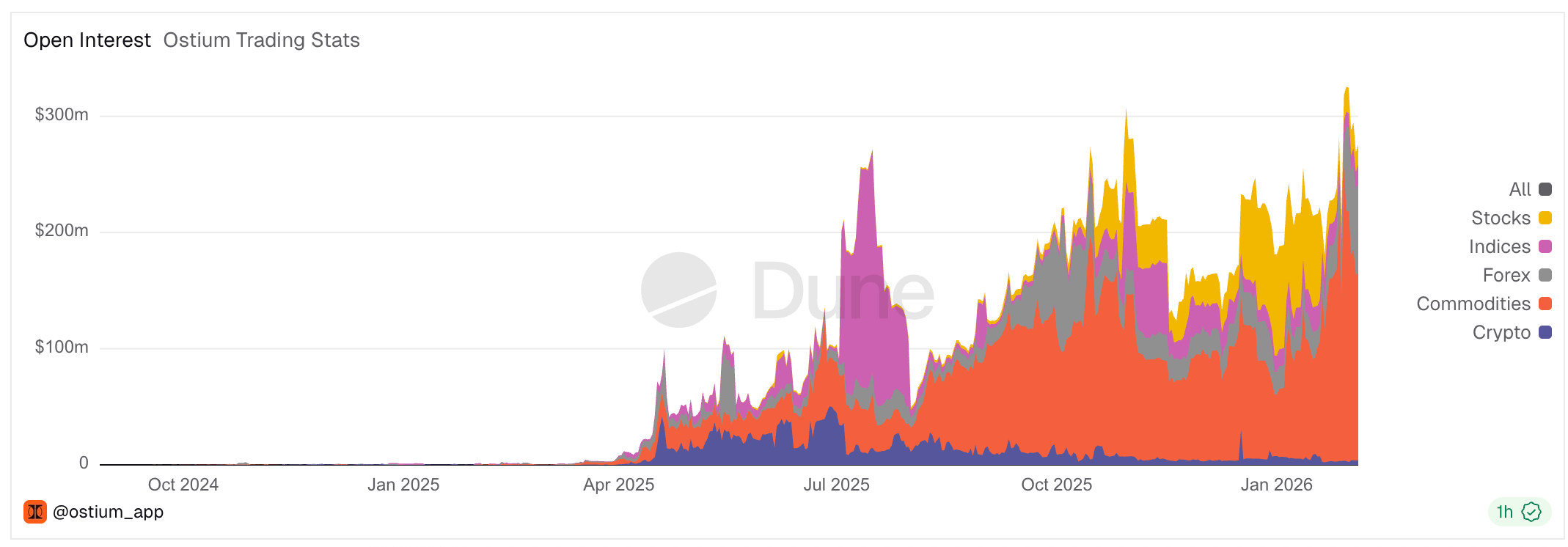

3.2 Ostium: पूल-आधारित मॉडल की सीमाओं को पार करते हुए चेन-पर CFD ब्रोकर बनाएं

ओस्टियम एक नवीन RWA पर्प DEX है, जिसे 2025 अगस्त में Arbitrum मुख्य नेटवर्क पर लॉन्च किया गया। तरलता प्रदान और ऑर्डर निष्पादन तंत्र में, ओस्टियम अभी भी अपनी केंद्रीय संरचना के रूप में पूल-आधारित मॉडल का चयन करता है, लेकिन उन्होंने GMX, Gains Network आदि प्रारंभिक पूल मॉडल के तंत्र के बारे में गहरी समझ के साथ यह समझा कि पारंपरिक पूल मॉडल में "ट्रेडर का लाभ = LP का हानि" का विरोधाभासी संघर्ष LP के लिए लंबे समय तक हानिकारक रहा है, और महत्वपूर्ण रूप से व्यापार की सीमा को सीमित करता है, जिससे बाजार का आकार विस्तारित नहीं हो पाता (हमने पिछले पर्प DEX अध्ययन में इसका विश्लेषण किया है)। इस शून्य-योग संघर्ष को कम करने के लिए, उन्होंने पारंपरिक ब्रोकर के A-Book (हेजिंग) और B-Book (आंतरिक समायोजन) को चेन पर एकीकृत करने के लिए कुछ विशेष डिज़ाइन किए हैं।

लिक्विडिटी मॉडल और मार्केट मेकिंग गेम थ्योरी की व्याख्या

- Basic Liquidity Model (Two-Layer Pool Architecture)

- प्राथमिक बफर: तरलता बफर (Liquidity Buffer) यह प्रोटोकॉल के पास एक “मोहरा” है, जो प्रोटोकॉल की आय से जमा किया गया है। व्यापारियों के लाभ का भुगतान पहले यहीं से होता है, और हानि भी पहले इसमें जाती है। हालाँकि विस्तार से तंत्र अलग है, लेकिन इसकी भूमिका Gains Network में मार्केट मेकिंग पूल प्रोटेक्शन के समान है।

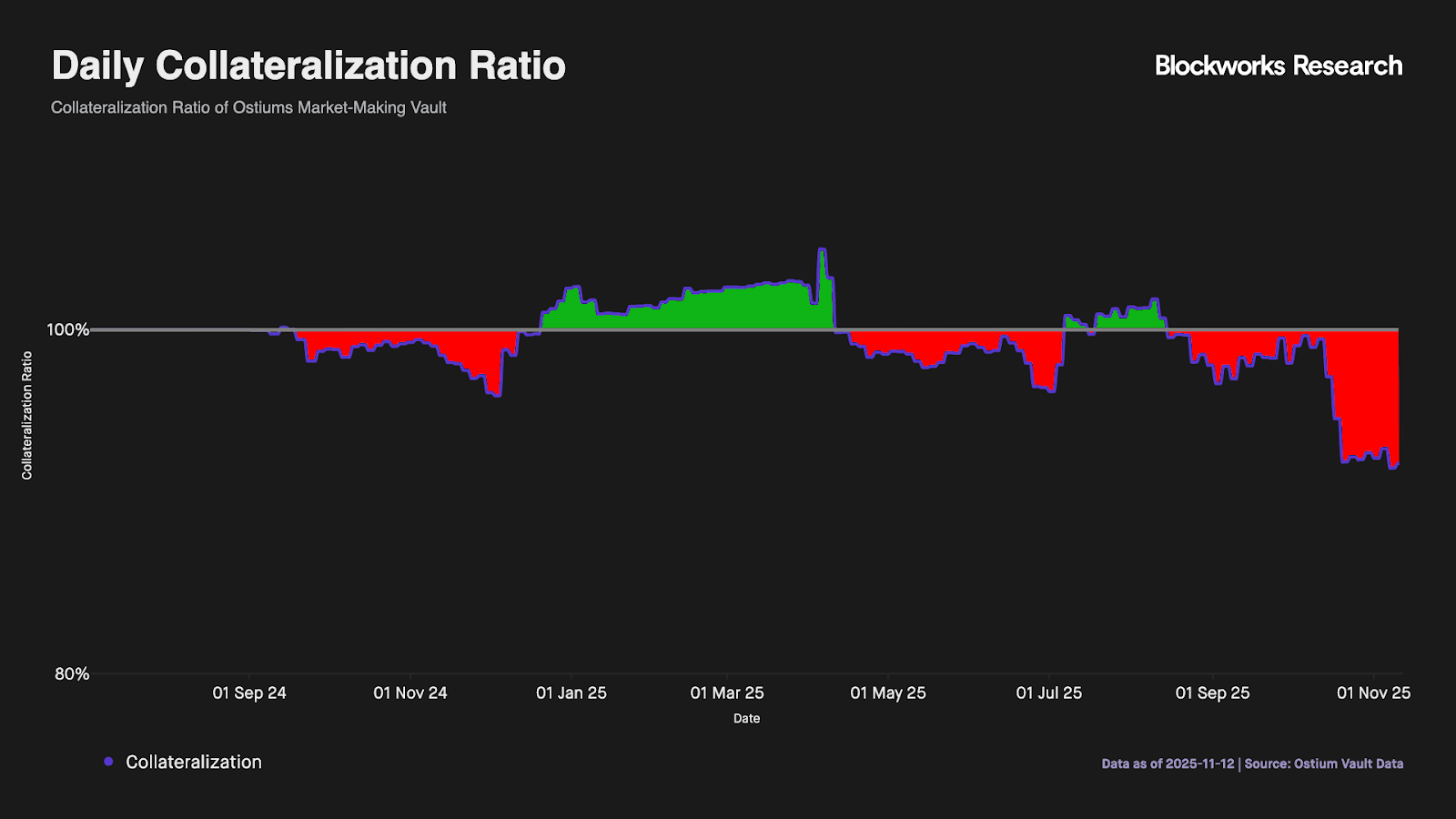

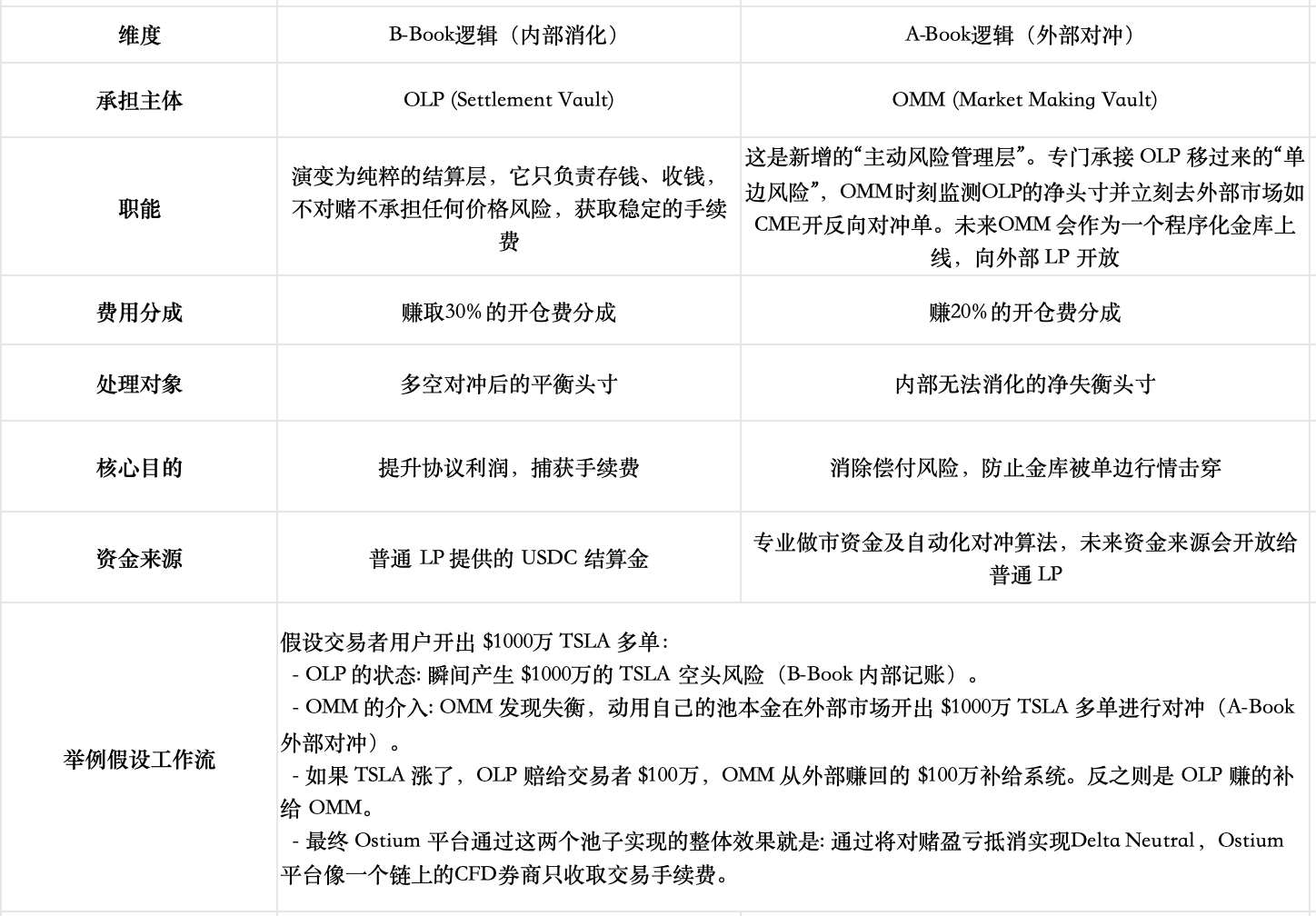

- द्वितीय बफर: मार्केट मेकिंग वॉलेट (OLP Vault) — यह एक ऐसा पूल है जिसमें LP द्वारा धन जमा किया जाता है। केवल तभी OLP एक सीधे प्रतिद्वंद्वी के रूप में हस्तक्षेप करता है जब Liquidity Buffer की राशि समाप्त हो जाए।

- मूल पूल-आधारित मॉडल की मुख्य सीमाओं को दूर करने का मुख्य विकास: "सेटलमेंट" और "मार्केट मेकिंग" को पूरी तरह से अलग करना: ओस्टियम जानता है कि उपरोक्त साधारण दो-स्तरीय बफर प्रणाली लंबे समय तक की दिशात्मक असंतुलन का सामना नहीं कर सकती (नीचे दिए गए डेटा से साबित होता है कि लिक्विडिटी बफर स्तर की राशि आसानी से समाप्त हो जाती है, जब v1 संस्करण के उत्पाद में केवल उपरोक्त दो बुनियादी स्तर होते हैं, तब LP को अभी भी लंबे समय तक एकदिशा जोखिम का सामना करना पड़ता है), इसलिए ओस्टियम ने एक महत्वपूर्ण डिज़ाइन पेश किया—सेटलमेंट और मार्केट मेकिंग दोनों कार्यों को मूल LP पैसिव मार्केट मेकिंग पूल से पूरी तरह से अलग करना।

वर्तमान में OMM मार्केट मेकिंग हेजिंग ट्रेजरी अभी लाइव नहीं है, और जब इसमें उच्च ट्रेडिंग वॉल्यूम होगा, तो उत्पाद के संचालन के लिए पेशेवर मार्केट मेकर टीम को अत्यधिक कार्यान्वयन क्षमता की आवश्यकता होगी, जो अभी भी एक बड़ी चुनौती है: टीम को पारंपरिक वित्त के साथ संगति के लिए कानूनी संस्थागत पात्रता के साथ-साथ मिलीसेकंड स्तर पर क्रॉस-मार्केट हेजिंग करने की क्षमता होनी चाहिए ताकि ऑरेकल और बाहरी प्रैक्टिकल मार्केट के बीच बेसिस रिस्क से बचा जा सके; साथ ही, श्रृंखला पर और श्रृंखला के बाहर फंड प्रवाह के समय असंगति को दूर करने के लिए मजबूत फंड मैनेजमेंट क्षमता की आवश्यकता होगी, और Delta नेट पोजीशन असंतुलन को वास्तविक समय में मॉनिटर करने के साथ-साथ डायनामिक स्प्रेड या इम्पैक्ट फीस का लचीला उपयोग करके सटीक रिस्क मैनेजमेंट और ट्रैफिक लिमिटिंग करनी होगी।

Market closure risk management

Ostium अमेरिकी स्टॉक ट्रेडिंग घंटों के साथ गहराई को समायोजित करता है और प्रेडिक्टर द्वारा अंतर्निहित टाइमस्टैम्प के माध्यम से केवल बाजार खुलने पर मार्केट ऑर्डर निष्पादित करता है, जिससे बाजार बंद होने के दौरान कीमती रिक्तता का जोखिम प्रभावी ढंग से रोका जाता है। अमेरिकी स्टॉक में सामान्य जंप रिस्क के लिए, प्लेटफॉर्म पर कठोर "मैग्नेटिक क्लोजर पॉइंट" स्थापित किए गए हैं: दैनिक क्लोजिंग से 15 मिनट पहले, सिस्टम स्वचालित रूप से 10x जैसी सीमा से अधिक लीवरेज के साथ पोजीशन को मजबूरी से बंद कर देता है, जिससे दिनभर का अधिकतम 100x लीवरेज सुरक्षित सीमा में लौट आता है।

क्यों पुराने पूल आधारित प्रोजेक्ट्स जैसे GMX ने इस तरह का डिज़ाइन नहीं किया?

GMX ने लंबे समय तक पूल मॉडल को अलग दिशा के जोखिम से अलग नहीं किया है, जिसका मुख्य कारण हमारे विचार में ट्रेड-ऑफ बहुत अधिक है और बाजार की शुरुआत अलग है: वर्तमान डिज़ाइन पहले से ही आंतरिक तंत्र (जैसे अनुकूलित फंडिंग शुल्क, कीमत प्रभाव, लंबी और छोटी पूलों का पृथक्करण) के माध्यम से सापेक्षिक संतुलन प्राप्त कर चुका है, और बाहरी/स्वतंत्र हेज वॉल्ट को शामिल करने से आय में कमी, जटिलता में वृद्धि और केंद्रीकृत जोखिम होगा। इसके अलावा, GMX के पूल वास्तव में सभी ट्रेडर्स के समग्र एक्सपोज़र को संभालते हैं, और crypto में, जो अत्यधिक उतार-चढ़ाव वाला बाजार है, बड़ी संख्या के नियम के अनुसार, व्यक्तिगत यादृच्छिक बेट परिणामस्वरूप नकारात्मक अपेक्षित मूल्य की ओर झुकते हैं, जबकि पूल समग्र प्रतिपक्ष के रूप में सकारात्मक अपेक्षित मूल्य को प्राप्त करता है। दूसरी ओर, Ostium केंद्रित है स्टॉक जैसे RWA बाजारों पर, जो तुलनात्मक रूप से कम उतार-चढ़ाव वाले हैं, और वे पारंपरिक CFD ब्रोकर मार्केट में प्रवेश करना चाहते हैं।

इसके अलावा, 2025 के अगस्त में GMX गवर्नेंस फोरम पर एक प्रस्ताव Global Hedge Vault (GHV) था, जिसमें डेल्टा न्यूट्रल के समान सुविधा प्राप्त करने के लिए बाहरी मार्केट मेकर मैकेनिज्म शामिल करने की इच्छा व्यक्त की गई थी, जिससे स्पष्ट होता है कि अन्य पूल-आधारित प्रोजेक्ट्स भी इस नए प्रवृत्ति पर ध्यान दे रहे हैं।

क्यों पूल मॉडल के बजाय ऑर्डर बुक का उपयोग नहीं किया जाता?

ओस्टियम के संस्थापक कलेडोरा के पास पूल आधारित चुनाव के कारण और अंतिम सप्ताहांत के व्यापार को बंद रखने के लिए एक स्पष्ट सैद्धांतिक तर論 है, और उन्होंने पहले भी order book प्रोजेक्ट्स जैसे Trade के सप्ताहांत के दौरान अत्यधिक फंडिंग रेट की आलोचना की थी, जिसके कारण उन्हें Hyperliquid समुदाय द्वारा हमला किया गया था।

चित्र: ओस्टियम के संस्थापक ने बताया कि पारंपरिक बाजार बंद समय के दौरान खुलने वाले Trade.xyz पर अंतिम सप्ताहांत के दौरान फंडिंग रेट चरम पर पहुंच गया।

उसका तर्क है कि पारंपरिक पूल-आधारित मॉडल की सीमाएँ (LP को एकदिशा दिशात्मक जोखिम उठाना पड़ता है, प्रणाली की निवेश क्षमता लेनदेन के आयाम की सीमा निर्धारित करती है) उसके नए डिज़ाइन द्वारा हल कर दी गई हैं। A-Book और B-Book के मिश्रित जोखिम प्रबंधन को शामिल करके, एकदिशा जोखिम को वास्तविक समय में असीमित तरलता वाले वैश्विक बाजार में स्थानांतरित किया जाता है। जब एकदिशा जोखिम तकनीकी रूप से हल हो जाता है, तो OI की सीमा पूल के आकार पर निर्भर नहीं रहती, और प्रोटोकॉल के लेनदेन की सीमा पूरी तरह से उसकी वितरण क्षमता पर निर्भर करेगी (शीर्ष CFD ब्रोकर के व्यापार मॉडल के समान)।

इसके विपरीत, उसका मानना है कि ऑर्डरबुक का मुख्य कार्य कीमत निर्धारण है, जो क्रिप्टो-नेटिव संपत्तियों पर अर्थपूर्ण है, लेकिन RWA क्षेत्र में यह विशाल संसाधन व्यर्थ है। क्योंकि शेयर और विदेशी मुद्रा की कीमतें पहले से ही नास्डैक, सीएमई जैसे वैश्विक शीर्ष बाजारों में अत्यंत परिपूर्ण रूप से वास्तविक समय में निर्धारित हो चुकी हैं; एक चेन-पर ऑर्डरबुक बनाने का मतलब है कि आपको "एनीमिक" परिस्थितियों में इन ट्रिलियन-डॉलर के दिग्गजों के साथ प्रतिस्पर्धा करनी होगी, जिससे पारंपरिक बाजारों की गहराई के कारण कोई भी बड़ा ट्रेडर अपने लिए स्लिपेज के साथ अत्यधिक ऑर्डरबुक के बजाय वैश्विक कीमतों का संदर्भ लेने वाले ब्रोकर मॉडल को प्राथमिकता देगा।