2026 की शुरुआत में, एन्क्रिप्टेड बाजार "बर्फ और आग के दोनों पक्ष" में है, एक तरफ पूरे बाजार की स्थिति दोहराते हुए हिल रही है, जबकि दूसरी ओर, RWA ट्रैक विपरीत दिशा में मजबूत हो रहा है, एक बहुत ही टिकाऊ वापसी की लहर बनाते हुए, और धीरे-धीरे उद्योग के प्रमुख बदलाव के महत्वपूर्ण बिंदु पर खड़ा हो रहा है। यह लंबे समय तक लाभदायक उत्प्रेरक के तहत एक धमाका वृद्धि नहीं है, बल्कि 2024 के बाद से नीति की सीमा धीरे-धीरे स्पष्ट हो गई, संस्थागत निरंतर बढ़ाया गया, आधारभूत ढांचा लगातार परिपक्व हो रहा है, जो RWA ट्रैक के संकल्पना सत्यापन चरण से वास्तविकता में बड़े प�

2026 के जनवरी के मध्य तक, rwa.xyz के आंकड़ों के अनुसार, वर्तमान में RWA का कुल आकार 22.9 अरब डॉलर तक बढ़ गया है, जो 2025 के नवंबर के मध्य के 19.22 अरब डॉलर की तुलना में एक बड़ी वृद्धि है। धारक संरचना के आधार पर, उद्योग की वृद्धि स्थिर और नहीं बल्कि विस्फोटक विशेषता दिखा रही है, धारकों की संख्या 2025 के दिसंबर के मध्य के लगभग 6 लाख से 2026 के जनवरी के अंत तक 6.5 लाख तक पहुंच गई, एक महीने से अधिक के भीतर 8-9% की वृद्धि हुई। ध्यान देने योग्य बात यह है कि मासिक सक्रिय पता संख्या लगभग एक साल पहले लगभग 1 लाख के शीर्ष पर पहुंचने के बाद कम हो गई, लेकिन कुल मूल्य अभी भी लगातार बढ़ रहा है। यह प्रदर्शन दर्शाता है कि RWA अधिकांशतः बैलेंस शीट पर एक निवेशक अंतर्निहित संपत्ति के रूप में देखा जाता है, बजाय उच्च आवृत्ति व्यापार के लिए टोकन के रूप में।

संपत्ति वितरण और ब्लॉकचेन पर तस्वीर आगे बढ़कर संस्थागत नेतृत्व के गुणों को दर्शाती है। ब्लॉकचेन पर मूल्य बांधे जाने की दृष्टि से, ईथेरियम पूर्ण रूप से नेतृत्व कर रहा है, RWA मूल्य लगभग 13.6 अरब डॉलर है, जो लगभग वैश्विक ब्लॉकचेन RWA के कुल आकार का 60% है; BNB चेन 2.3 अरब डॉलर के साथ इसके बाद आता है, सोलाना और लिक्विड नेटवर्क क्रमशः 1.1 अरब डॉलर और 1.5 अरब डॉलर हैं, और स्टेलर 10 अरब डॉलर के साथ मुख्य श्रेणी में प्रवेश करता है। अस्पष्ट रूप से, RWA संपत्ति निर्धारित करने योग्य निष्पादन, पूर्ण नियमन उपकरणों और संस्थागत ट्रस्टी समर्थन के साथ भुगतान श्रृंखला को अधिक पसंद करती है, मूल्य अंततः सबसे कम सेटलमेंट जोखिम के स्थानों की ओर एकत्रित ह

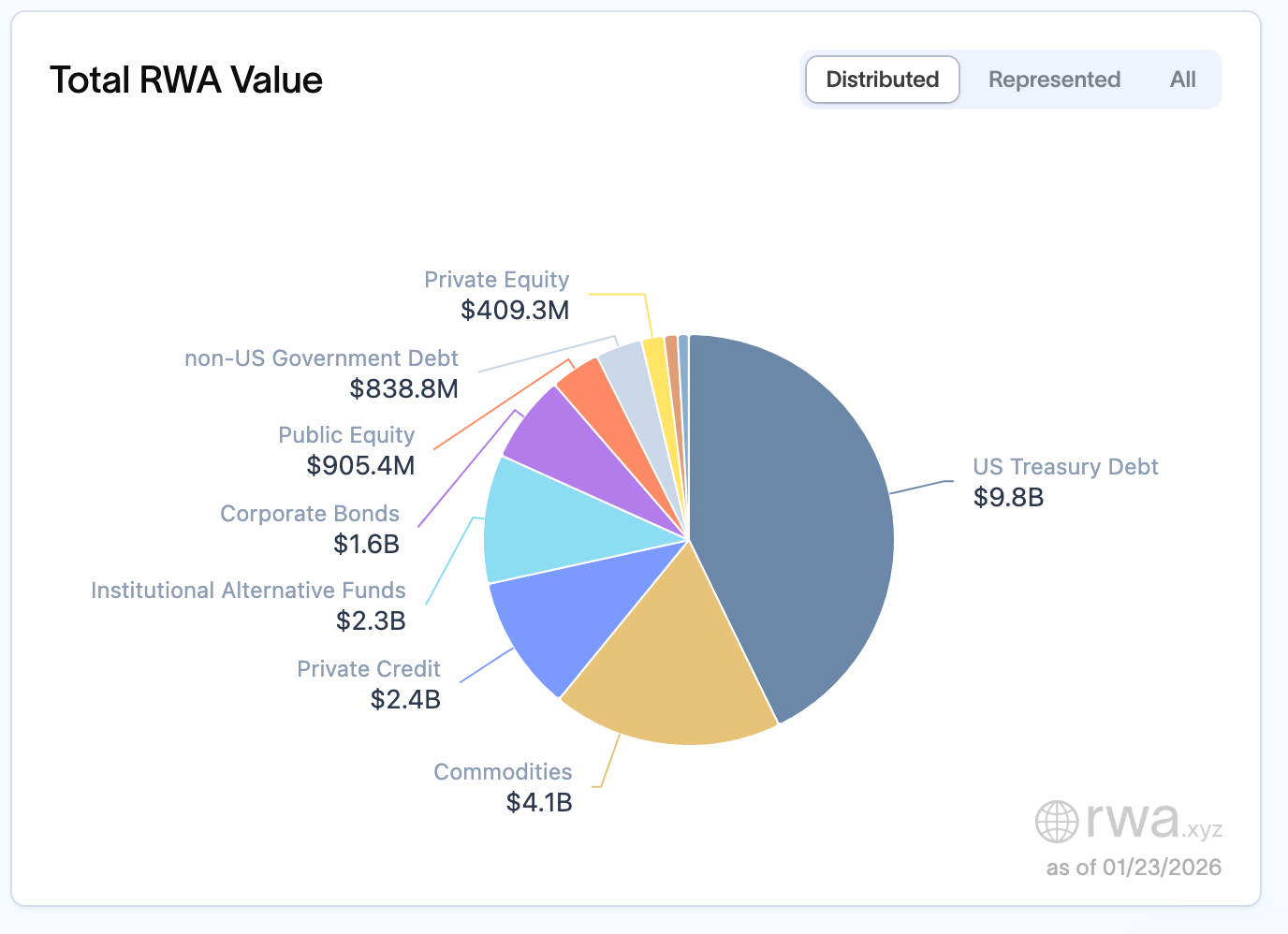

संपत्ति श्रेणियों पर, अमेरिकी सरकारी बॉन्ड अभी भी मुख्य स्तंभ हैं, जिनका आकार 9.8 अरब डॉलर है और यह बाजार के कुल मात्रा का लगभग 45-50% हिस्सा है, जो संस्थागत प्रवेश श्रृंखला पर निवेश के मुख्य प्रवेश बिंदु बन गए हैं; खनिज उत्पाद 4.1 अरब डॉलर के साथ दूसरे स्थान पर हैं, जिसमें स्वर्ण समर्थित टोकन (जैसे Tether का XAUT coin) मुख्य लक्ष्य हैं; निजी क्रेडिट का आकार 2.4 अरब डॉलर है, जिसका आधार छोटा है लेकिन तेजी से बढ़ रहा है, जिसका लगभग 20-30% हिस्सा है; संस्थागत वैकल्पिक निवेश फंड, कंपनी बॉन्ड, और सार्वजनिक स्टॉक क्रमशः लगभग 2.3 अरब डॉलर, 1.6 अरब डॉलर और 900 मिलियन डॉलर हैं, जो वर्तमान RWA बाजार के मुख्य भूखंड का गठन करते हैं। यह प्रवृत्ति 2026 के डावोस विश्व आर्थिक मंच (WEF) पर उद्योग स्तर पर सत्यापित की गई है। टोकनीकरण इस बैठक के एनक्रिप्शन विषयों का मुख्य विषय बन गया है, WEF की संबंधित चर्चा ने 2026 को डिजिटल संपत्ति के "मोड़" के रूप में परिभाषित किया है, जिसमें स्पष्ट रूप से ब्लॉकचेन के पायलट चरण से वास्तविक उत्पादन वातावरण में प्रवेश करने की घोषणा की गई है, और चर्चा का ध्यान शुरुआती आध्यात्मिक बहस से बुनियादी ढांचा निर्माण, प्रसार और उद्यम स्तरीय तैनाती पर बदल गया है।

जब आरडब्ल्यूए वित्तीय इंजीनियरिंग क

अगर RWA की संपत्ति संरचना को आकार में वृद्धि और संस्थागत भागीदारी के तात्कालिक तस्वीर के पीछे गहराई से अलग-अलग करके देखा जाए, तो एक स्पष्ट और वास्तविक प्रवृत्ति दिखाई देती है: वर्तमान में RWA की वृद्धि मुख्य रूप से उच्च वित्तीयकृत संपत्ति से हो रही है। यहां "वास्तविक" (Real) अक्सर वित्तीय संपत्ति के नियमों के अनुरूप ब्लॉकचेन पर चलाने की ओर इशारा करता है, वास्तवि�

अमेरिकी सरकारी ऋणपत्र, नकदी बाजार उपकरण, रिपो एग्रीमेंट, खाद्य तेल फंड, चेन ऑन आरडब्ल्यूए के मुख्य भाग बनाते हैं। ये संपत्ति पहले से ही परिचित नहीं हैं, वे पारंपरिक वित्तीय प्रणाली में पहले से मौजूद हैं, जोखिम मूल्य निर्धारण परिपक्व, नकदी प्रवाह उच्च रूप से भविष्यवाणी करने योग्य, नियमन मार्ग स्पष्ट है। ब्लॉकचेन यहां एक भूमिका निभा रहा है, यह संपत्ति को पुनः आविष्कार नहीं करना है, बल्कि इन संपत्तियों के लिए 24 घंटे, संयोज्य, स्वचालित ऑपरेशनल वातावरण प्रदान करना है। ये संपत्ति आधारभूत रूप से चेन पर "कम जोखिम आय उपकरण" हैं, जो तीन प्रमुख कोर स्क्रिप्टों की सेवा करते हैं: स्थिर मुद्रा प्रणाली के आधारभूत संपत्ति विनियमन, संस्थागत धन के उच्च कुशलता से प्रबंधन, डीएफआई पारिस्थितिकी के ब्याज दर एंकर। इस तौर तरीके की आधारभूत प्रकृति वित्तीय प्रणाली के भीतर कुशलता के अपग्रेड है, पारंपरिक व

वर्तमान में 22.9 अरब डॉलर के कुल RWA के बाजार में, संयुक्त राज्य अमेरिका के राजकोषीय ऋणपत्र लगभग 9.8 अरब डॉलर के साथ सबसे बड़ी एकल श्रेणी हैं; खनिज सामान लगभग 4.1 अरब डॉलर के हैं, जिसमें सोने के समर्थन वाले टोकन (जैसे Tether का XAUT) पूरे RWA बाजार में सबसे बड़ी एकल संपत्ति हैं; निजी कर्ज लगभग 2.4 अरब डॉलर के हैं, और संस्थागत वैकल्पिक निवेश फंड लगभग 2.3 अरब डॉलर के हैं। कंपनी बॉन्ड, सार्वजनिक शेयर और अमेरिका के अलावा अन्य सरकारों के ऋणपत्र 8 से 15 अरब डॉलर के बीच केंद्रित हैं। राजकोषीय बॉन्ड, मुद्रा बाजार उपकरण और रिपो अनुबंध इसलिए प्रमुख हैं क्योंकि वे संस्थागत नियंत्रण फ्रेमवर्क में शामिल करने के लिए सबसे आसान हैं। उनके पास स्पष्ट नकदी प्रवाह हैं, उनके डिफॉल्ट की संभावना बहुत कम है, मूल्यांकन प्रणाली परिपक्व है, और वे नियमन और रखरखाव के स्तर पर तैयार बुनियादी ढांचे के साथ लगे हुए हैं। ब्लॉकचेन की यहां भूमिका संपत्ति के रूप को पुनर्निर्माण नहीं करना है, बल्कि समा�

यह विशेषता संस्थागत मुख्य आवश्यकताओं के बहुत अधिक संगत है: उद्यमी वित्त विभाग लाभदायकता और संचालन दक्षता की खोज में है, टोकनाइज़्ड राज्य के बॉन्ड 4-6% लाभ दर प्रदान करते हैं और 24/7 ऑनलाइन एक्सेस का समर्थन करते हैं, जो पारंपरिक बाजारों के T+2 समापन चक्र की तुलना में बेहतर है, निजी समवाय उपकरण आमतौर पर पारंपरिक स्थिर आय संपत्ति की तुलना में बहुत अधिक लाभ दर प्रदान कर सकते हैं, जो बड़ी मात्रा में अक्षम धन के प्रबंधन के लिए संस्थागत आकर्षक है; संपत्ति प्रबंधन कंपनियां टोकनाइज़ेशन का उपयोग वितरण लागत कम करने और निवेशक आधार बढ़ाने के लिए करती हैं; बैंक नियमों के अनुरूप बुनियादी ढांचा निर्माण पर ध्यान केंद्रित करते हैं। यह मांग उन

आरडब्ल्यूए कैसे इस बिंदु पर पहुंच गय

RWA के विकास मार्ग को देखकर, संपत्ति संरचना के चरणबद्ध परिवर्तन को स्पष्ट रूप से देखा जा सकता है, जबकि पीछे के मुख्य तर्क में, भाग लेने वालों की संरचना के बदलाव के कारण है। विभिन्न प्रकार की धन के प्रवेश ने RWA के विन्यास दिशा को सीधे न

2020-2022 में, RWA अधिकांशतः प्राइवेट क्रेडिट, व्यापार वित्तपोषण और छोटे व मध्यम उद्यमों के ऋण पर केंद्रित था। MakerDAO ने RWA वॉल्ट के माध्यम से ब्लॉकचेन पर स्थिर मुद्रा को वास्तविक दुनिया के व्यवसायों में निवेश करने का प्रयास किया; Centrifuge ने अपने बकाया ऋण को टोकन करने का प्रयास किया; जबकि Goldfinch ने एन्क्रिप्शन के बिना ब्लॉकचेन पर क्रेडिट नेटवर्क बनाने का प्रयास किया। यह एक उच्च लाभ, उच्च जोखिम और मजबूत "वास्तविक दुनिया" के नारे का चरण था, जिसका मुख्य लक्ष्य वास्तविक अर्थव्यवस्था में छोटे और मध्यम व्यवसायों के लिए वित्तपोषण के चैनल प्रदान करना था, ताकि ब्लॉकचेन पर पूंजी और

2023 में एक महत्वपूर्ण मोड़ आया। DeFi के मूल लाभ प्रणालियों में व्यवस्थित रूप से गिरावट आई, जबकि स्थिर मुद्राओं के आकार में लगातार विस्तार हुआ, इसलिए ब्लॉकचेन पर एक पैमाने पर लागू, निरंतर वास्तविक लाभ समर्थन की तुरंत आवश्यकता हो गई। इस समय बाजार मांग में परिवर्तन हुआ। राज्य के ऋणपत्र निम्न जोखिम, स्थिर लाभ वाली वित्तीय संपत्ति के रूप में तुरंत इस अंतराल को भर गए: 4%–6% की वार्षिक लाभ दर, 24/7 उपलब्धता, T+0 सेटलमेंट, जिससे यह संस्थागत निधियों के ब्लॉकचेन दुनिया में प्रवेश करने के लिए आदर्श प्रवेश बिंदु बन गए, संपत्ति संरचना धीरे-धीरे उत्पादक संपत्ति से वित्तीय संपत्ति की ओर झुक गई, और संस्थागत निधियों के ध्यान म

संस्थागत प्रमुख बनते जाने के साथ, श्रृंखला में RWA के द्वारा प्रस्तुत संपत्ति घटकों में भी एक संगत परिवर्तन हुआ है: रिपो एग्रीमेंट्स वर्तमान में मैप की गई संपत्ति में धीरे-धीरे प्रमुख बन गए हैं, जबकि निजी ऋण का सापेक्ष अनुपात लगातार घट रहा है। इस संरचनात्मक बदलाव के मूल में भाग लेने वालों की संरचना में बदलाव की ओर संकेत होता है: जब प्रमुख धन DeFi पारिस्थितिकी तंत्र से आता है, तो RWA निजी ऋण मॉडल की ओर झुकता है; जबकि संस्थागत पूंजी प्रमुख बन जाती है, संपत्ति विनियमन स्वाभाविक रूप

रेपो की सफलता, इसकी सीमाओं को भी प्रकट करती है।

RWA उद्योग के लिए Repo की महत्वपूर्ण भूमिका संदेहास्पद नहीं है, इसके कम जोखिम, उच्च मानकीकरण और मजबूत तरलता के गुण इसे नियमन की स्वीकृति प्राप्त करने में आसान बनाते हैं और श्रृंखला में वित्तीय बुनियादी ढांचा बनाने के केंद्रीय वाहक बन जाते हैं। यह वर्तमान संस्थागत आवश्यकताओं के लिए बिल्कुल उपयुक्त है, यह एक स्थिर मुद्रा के तहत संपत्ति के रूप में सुरक्षा का समर्थन प्रदान कर सकता है और श्रृंखला में ब्याज दर के आधार के रूप में कार्य कर सकता है, RWA और पारंपरिक वित्तीय प्रणाली के बीच शांतिपूर्ण एकीकरण को बढ़ावा दे सकता है। कहा जा सकता है कि Repo RWA उद्योग के पैमान

लेकिन रिपो की बलि भी उसकी सीमा है। रिपो नए आर्थिक गतिविधि को नहीं बनाता है और वास्तविक दुनिया में वित्त पोषण की उपलब्धता को नहीं सुधारता है। यह अधिकांशतः विद्यमान वित्तीय प्रणाली के भीतर, ब्लॉकचेन तकनीक के माध्यम से सेटलमेंट लागत कम करके और संचालन के दक्षता बढ़ा कर, "वास्तविक अर्थव्यवस्था के वित्त पोषण के समस्या" के �

यह Repo की नकारात्मकता नहीं है, बल्कि इसकी भूमिका की परिभाषा है। Repo RWA का वित्तीय आधार है, लेकिन अंतिम रूप नहीं बन सकता। वास्तव में RWA की आवश्यकता उच्च तरलता वाले वित्तीय संपत्ति के बजाय, उन तरलता के अभाव वाले, ऋण देने की कुशलता के कम उत्पादक संपत्ति के लिए है, जिनमें वास्तविक उत्पादन क्षमता है।

बुनियादी ढांचा, ऊर्जा परियोजनाएं, कंप्यूटिंग संसाधन, डिस्काउंट बिल और प्राइवेट क्रेडिट सभी में स्पष्ट नकद प्रवाह होता है, लेकिन अक्सर परंपरागत वित्त प्रणाली के उच्च दरवाजे और कम दक्षता के कारण रुक जाते हैं। उन्हें अधिक ब्याज दर की आवश्यकता नहीं है, बल्कि उचित वित्त पोषण संरचना की आवश्यकता है। वर्तमान में परंपरागत वित्तीय संस्थानों का मुख्य चुनौती अस्तित्व में आने वाली संपत्ति की तरलता की कमी है, इसलिए ठीक ऐसी संपत्ति के टोकनीकरण की आवश्यकता है: जैसे सौर ऊर्जा स्टेशन, अस्तित्व में आने वाली संपत्ति आदि, जिनका मूल्य उच्च होता है लेकिन लेनदेन का मोड अड़चन भरा होता है, "सब कुछ या कुछ नहीं" के परंपरागत लेनदेन के मोड ने संपत्ति के उपयोग की दक्षता को सीमित कर दिया है, जबकि टोकन

अंततः, लाभ लक्ष्य नहीं है, बल्कि यह संपत्ति के उपयोग का प्राकृतिक परिणाम है। रिपो का लाभ ब्याज दर वातावरण से आता है, जबकि उत्पादक संपत्ति का लाभ वास्तविक मांग से आता है। जब संपत्ति का खुद का उपयोग प्रभावी ढंग से नहीं किया जाता है, तो कोई भी जटिल लाभ डिज़ाइन निरंतर नहीं रह सकता।

इसलिए, RWA का वास्तविक मूल्य इस बात में नहीं है कि पहले से चल रहे संपत्ति को फिर से चलाया जाए, बल्कि इस बात में है कि वे संपत्ति जो पहले से चल रही नहीं हैं, वे पहली बार वास्तविक रूप से वैश्विक वि�

अनुपालन, स्वयं के लिए एक मूल्यवान संपत

संगठनों की भागीदृता गहरी होने के साथ, RWA की कहानी में एक महत्वपूर्ण बदलाव हो रहा है: अब अनुपालन केवल बाधाएं नहीं हैं, यह स्वयं मूल्य का हिस्सा बन र

2025 से, अधिक स्पष्ट नियामक ढांचा RWA के त्वरित विकास के लिए महत्वपूर्ण उत्प्रेरक बन गया है। यूरोप में, MiCA नियम 2024 के अंत में प्रभावी होने के बाद लागू करने के चरण में है, जो संपत्ति टोकनीकरण गतिविधियों के लिए स्पष्ट कानूनी सीमाएं प्रदान करता है; एशिया में, हांगकांग ने 2025 में कई विनियामक कार्रवाई के निर्माण को लागू किया, जैसे कि स्थिर मुद्रा विनियमन 1 अगस्त से प्रभावी हो गया और राष्ट्रीय मुद्रा से जुड़ी स्थिर मुद्रा के लिए अनुमति प्रणाली की स्थापना की गई, सरकार ने जून में डिजिटल संपत्ति नीति की एक नई संस्करण की घोषणा की, जो डिजिटल संपत्ति के विकास को स्पष्ट रूप से समर्थन देता है, जिसमें RWA टोकनीकरण शामिल है, और विनियामक रेंडम बॉक्स और पायलट के माध्यम से डिजिटल संपत्ति के नियमन अनुपालन नवाचार को आगे बढ़ा रहा है। समग्र रूप से, इन संस्थागत आगे बढ़ने के रूपों ने वैश्विक प्रमुख बाजारों के अवल

2026 के डावोस में, टोकनाइज़ेशन को डिजिटल संपत्ति के "मोड़" के रूप में बार-बार बताया गया। चर्चा का ध्यान अब "क्या वित्तीय प्रणाली में शामिल किया जाना चाहिए" के बजाय "कैसे एकीकृत किया जाए" पर है। ब्लैकरॉक, बैंक ऑफ न्यूयॉर्क मेललन, यूरोपीयन पेरिपेटिटी बैंक जैसी संस्थाएं पहले से ही टोकनाइज़ेशन फंड, प्राइवेट डेब्ट और संरचित उत्पादों पर महत्वपूर्ण तौर पर काम कर रही हैं। इस पृष्ठभूमि में, केवल एक रूटमैप ही नहीं हो सकता, बल्कि संपत्ति भी नहीं; केवल एक कहानी नहीं, बल्कि कानून भी नहीं; केवल सहमति नहीं, बल्कि संरचना भी नहीं; केवल भावना नहीं, बल्कि नियम भी नहीं। भविष्य में टोकन का मूल्य बाजार सहमति के आधार पर ही नहीं, बल्कि नियमन की निश्चितता पर भी निर्भर करेगा।

साथ ही, जब चर्चा मूल बात पर लौटती है, तो RWA का मुख्य मुद्दा वास्तव में "चेन पर जाना" खुद में नहीं है। टोकनीकरण एक तकनीकी मुद्दा है, जबकि फाइनेंसिंग संरचना मूल मुद्दा है। संपत्ति की कीमत कैसे निर्धारित की जाती है, जोखिम कैसे वितरित किया जाता है, नकदी प्रवाह कैसे निवेशकों की सेवा करता है, अपमान और शासन कैसे कार्यान्वित किया जाता है, ये संरचनात्मक डिज़ाइन, "एक टोकन के साथ या बिना" की तुलना में बहुत अधिक महत्वपूर्ण है। जैसा कि उद्योग समझौता कहता है: "RWA इस बारे में नहीं है कि संपत्ति को चेन पर रखा जाए। यह इस बारे में है कि पूंजी कैसे उत्पादन तक पहुंचती है।" (RWA का अर्थ इस बात में नहीं है कि संपत्ति को चेन पर रखा �

2026 की ओर बढ़ते हुए: RWA का अगला चरण

भविष्य की ओर देखते हुए, उद्योग सहमति धीरे-धीरे एकता की ओर बढ़ रही है। संपत्ति के सिरे पर, वित्तीय संपत्ति के नेतृत्व से उत्पादक संपत्ति के गहन अनुसंधान की ओर बदलाव होगा, गणना शक्ति संपत्ति, बुनियादी ढांचा लाभ अधिकार, खाद्य वस्तुएं आदि नए वृद्धि इंजन बन जाएंगे; उत्पाद के सिरे पर, एकल मुद्रीकरण उत्पाद से संरचित वित्त पोषण मॉडल में अपग्रेड करें, अलग-अलग प्रमुखों की जोखिम और लाभ आवश्यकताओं को पूरा करें; कहानी के सिरे पर, शुद्ध लाभ कहानी से जोखिम पारदर्शिता और शासन अनुकूलन की ओर बदलाव, संस्थागत और छोटे-मोटे निवेशकों के बीच विश्वास के आधार को मजबूत करें; जमीनी स्तर पर, पायलट परियोजनाओं से पैमाने पर अनुप्रयोग की ओर, निवेश अवधारणा कम होने और

यद्यपि विकास की गति तेज़ है, RWA उद्योग के सामने अभी भी कई चुनौतियाँ हैं: संपत्ति की वास्तविकता और लगातार ऑडिट तंत्र पूर्ण रूप से विकसित नहीं हैं; संचालन जोखिम की मात्रा और नियंत्रण में एकीकृत मानक की कमी है, जो पैमाने पर लागू करने को सीमित करती है; द्वितीयक बाजार में तरलता की कमी है, जो संपत्ति मूल्य निर्धारण और बाहर निकलने की दक्षता को प्रभावित करती है; कानूनी संरचना और अंतरराष्ट्रीय नियमों के अनुपालन में अंतर है, अंतर-क्षेत्रीय तैनाती के सामने बाधाएँ हैं। इसके अलावा, तकनीकी स्तर पर, अंतर-श्रृंखला लेनदेन लागत प्रतिवर्ष 13 अरब डॉलर तक पहुंच जाती है, एक ही संपत्ति अलग-अलग श्रृंखलाओं पर 1% से 3%

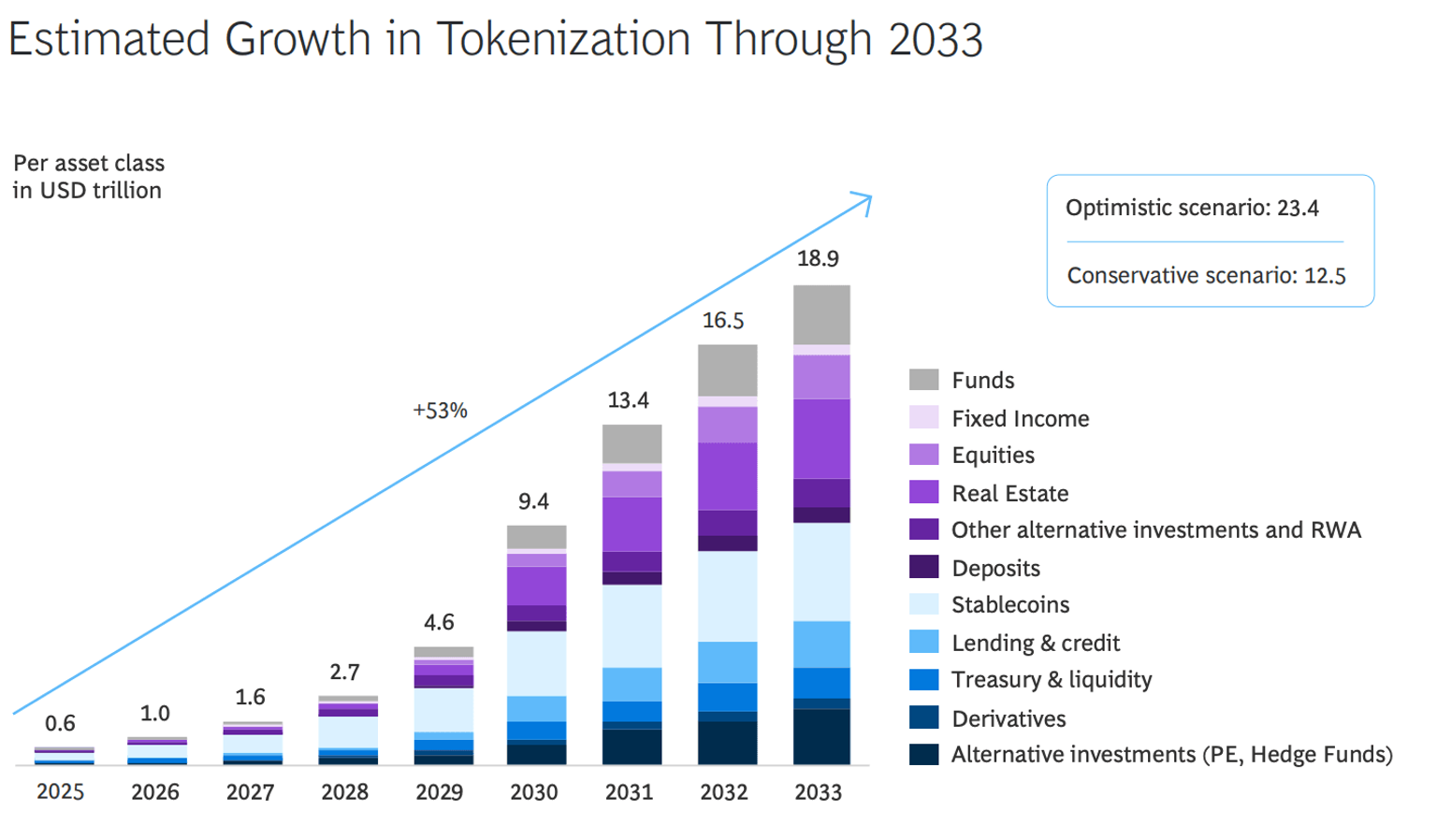

लेकिन दिशा पहले से ही स्पष्ट है। जैसा कि BCG के अनुमान के अनुसार, 2033 तक RWA बाजार के आकार के 18.9 ट्रिलियन डॉलर होने की संभावना है, और उद्योग वृद्धि की निश्चितता विशेष रूप से महत्वपूर्ण है। RWA वैश्विक वित्तीय दुनिया द्वारा एक्रिप्टो डोमेन में भाग लेने का मुख्य दृष्टिकोण बन गया है, अब यह एक विप्लवकारी शक्ति नहीं है, बल्कि यह वित्तीय बाजारों के पुनर्निर्माण के लिए टिकाऊ बुनियादी ढांचा बन गया है। और 2026 और उसके बाद के चरण में, RWA के विकास की परिभाषा अब लाभ के उच्च या कम होने पर निर्भर नहीं करेगी, बल्कि वास्तविक उत्पादन के साथ एकीकरण की गहराई पर निर्भर करेगी। केवल वास्तविक अर्थव्यवस्था में जड़ बिठाकर, उत्पादक संपत्ति की तरलता को स