लेखक: कॉइनडब्ल्यू अनुसंधान संस

यह लेख है,"मध्यकालीन संकट" के दोहराव पर - TVL में स्थगन, मांग में कमी और परिवर्तन के दर्द (भाग 1)दूसरा भाग।

3. पुनः स्टेकिंग गतिशीलता सत्यापन सेवा परतः

पुनःस्टेकिंग द्वारा सक्रिय सत्यापन सेवा परत (Active Validation Service Layer) को एएवीएस (AVS) परत के रूप में जाना जाता है, जिसका उद्देश्य आधारभूत ढांचा और प्रोटोकॉल के लिए स्वयं एक सत्यापन नेटवर्क बनाए बिना, पुनःस्टेकिंग तंत्र के माध्यम से आधारभूत स्टेकिंग संपत्ति की आर्थिक सुरक्षा का लाभ उठाना है, जिससे सुरक्षा शुरूआत की लागत कम हो जाए और हमला प्रतिरोध क्षमता बढ़ जाए। वर्तमान स्थिति के आधार पर, केवल कुछ ही अत्यधिक सुरक्षा-संवेदनशील आधारभूत ढांचा मॉड्यूल जो निरंतर भुगतान करने की क्षमता रखते हैं, वे वास्तव में ईथेरियम-स्तरीय आर्थिक सुरक्षा की आवश्यकता रखते हैं, इसलिए एएवीएस परत का विकास आधारभूत ढांचा परत और लाभ एकत्रीकरण परत की तुलना में निश्चित रूप से धीमा है। इस पृष्ठभूमि के आधार पर, इस रिपोर्ट में पुनःस्टेकिंग ट्रैक क

3.1 एएवीएस सेवा परत का प्रतिनिधि परियोजना

3.1.1 आईगेनडीए

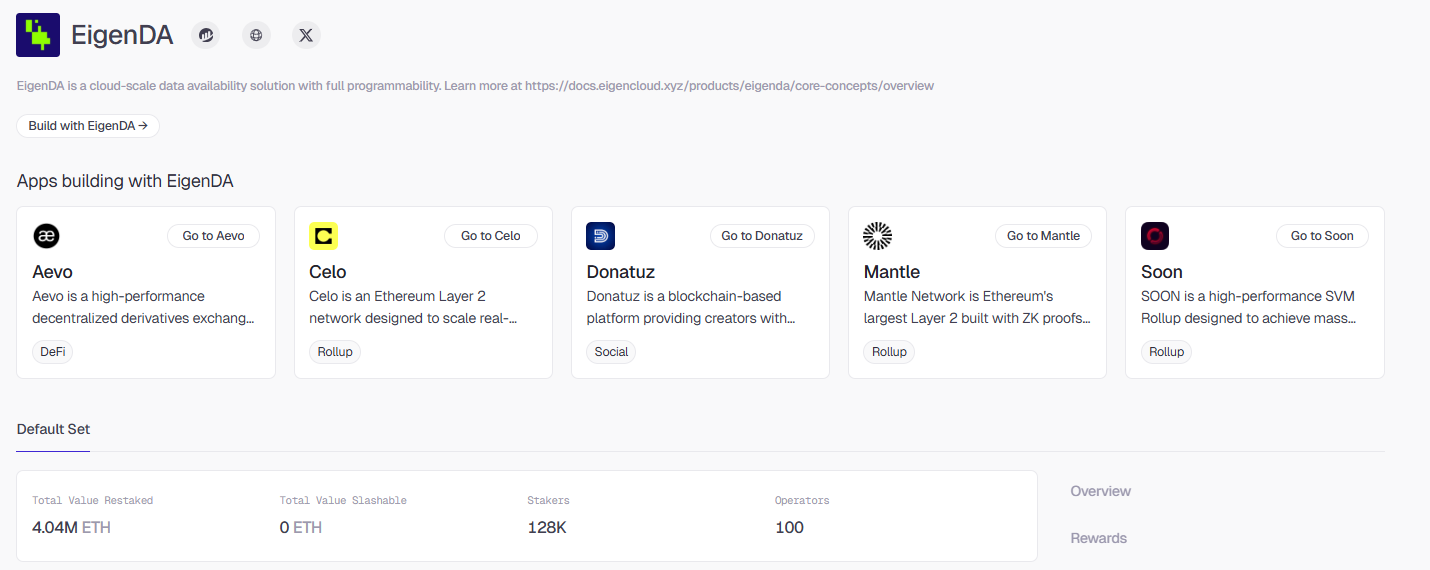

ईगनडीए (EigenDA) ईगनलैब्स (EigenLabs) द्वारा लॉन्च किया गया पहला एवीएस (AVS) है, जो विभिन्न रोलअप (Rollup) के लिए सस्ता और बड़े पैमाने पर डेटा संग्रहण की सुविधा प्रदान करता है। ब्लॉकचेन दुनिया में, डेटा उपलब्धता (DA) लेन-देन के लिए एक जनता के लेखा-पुस्तक के रूप में कार्य करता है, जिसे रोलअप को इस ड्राइव में लेन-देन के डेटा की प्रतिलिपि बनानी होती है, ताकि कोई भी व्यक्ति कभी भी लेन-देन की वैधता की पुष्टि कर सके। ईगनडीए (EigenDA) के उद्भव से यह ड्राइव ईथरियम स्तर की सुरक्षा को बरकरार रखते हुए अधिक तेज़ और सस्ता हो जाता है।

पारंपरिक ब्लॉकचेन आमतौर पर प्रत्येक नोड को सभी डेटा को पूर्ण रूप से डाउनलोड करने और संग्रहीत करने की आवश्यकता होती है, जो कि सुरक्षित होता है, लेकिन यह बहुत भीड़-भाड़ वाला और महंगा होता है। ईगनडीए (EigenDA) एक बुद्धिमान शर्टिंग (sharding) दृष्टिकोण अपनाता है, जो गणितीय सिद्धांतों का उपयोग करके डेटा को कई टुकड़ों में काट देता है और नेटवर्क में अलग-अलग नोड्स के बीच वितरित कर देता है। प्रत्येक नोड केवल डेटा के एक छोटे भाग को संग्रहीत करता है, लेकिन जब तक पर्याप्त संख्या में नोड्स ऑनलाइन होते हैं, तब तक प्रणाली मूल डेटा को पहेली के टुकड़ों की तरह पूर्ण रूप से पुनर्स्थापित कर सकती है। ऐस

इसका सबसे बड़ा फायदा यह है कि यह सीधे ईथरियम की मौजूदा विशाल क्रेडिट सिस्टम का उपयोग करता है। ईगनक्लाउड के माध्यम से, ईथरियम पर पहले से ही ईथर (ETH) स्टेक कर चुके उपयोगकर्ता, अपने इन संपत्तियों को ईगनडीए के वेरिफायर्स के लिए स्टेक करने का विकल्प चुन सकते हैं। इसका अर्थ यह है कि यदि कोई ईगनडीए को हमला करना चाहता है, तो वास्तव में वह अरबों डॉलर के मूल्यवान ईथर (ETH) सुरक्षा बैरियर को चुनौती दे रहा है। रोलअप विकसकों के लिए, यह सुरक्षा नेटवर्क के निर्माण की भारी लागत को बचाता है और सीधे "बैग ड्रॉप" तरह की सुरक्षा प्रदान करता है।

व्यावसायिक रणनीति के तहत, ईगनडीए एक लचीले क्लाउड सेवा प्रदाता की तरह व्यवहार करता है। पारंपरिक ईथेरियम संग्रहण मूल्य नेटवर्क भीड़ के साथ उतार-चढ़ाव करता है, जबकि ईगनडीए परियोजना पक्ष बैंडविड्थ के लिए पहले से बुकिंग कर सकते हैं। इसके अलावा, भुगतान विधि में भी बहुत खुला है, परियोजना पक्ष शुल्क के लिए ईथर के अलावा अपने स्वयं के टोकन का भी उपयोग कर सकते हैं।

ईगनडीए (EigenDA) पुनर्निवेश एकोज़ियम में सबसे बड़ा एवीएस है। अब तक, इसके द्वारा 4 मिलियन से अधिक ईथर (ETH) को पुनर्निवेश के रूप में बांध लिया गया है, जिसमें 120,000 से अधिक पता शामिल हैं, जो कि धन की मात्रा और नेटवर्क वितरण के मामले में अपनी श्रेष्ठता को दर्शाता है।

हालांकि, वस्तुनिष्ठ रूप से देखा जाए तो, वर्तमान में EigenDA व्यावसायिकरण के शुरुआती चरण में है। यहां तक कि जबकि स्टेक किए गए संपत्ति के मामले में यह AVS के शीर्ष पर है, लेकिन वास्तविकता में इसके कोई भी जुर्माना मामले नहीं हैं, जिसका अर्थ यह है कि इसके सुरक्षा नियंत्रण तंत्र अधिकांश रूप से नीति योजना के स्तर पर ही सीमित हैं और अभी तक वा�

3.1.2 साइबर

साइबर एक एप्लिकेशन आधारित सुरक्षा प्रणाली (AVS) है जो साइबर MACH के माध्यम से री-स्टेकिंग सुरक्षा का उपयोग करती है। इसकी मुख्य तर्क इस तथ्य पर आधारित है कि OP स्टैक एग्जीक्यूशन लेयर को अपरिवर्तित रखे बिना, MACH AVS के माध्यम से चेन स्टेट के लिए अतिरिक्त सत्यापन और त्वरित पुष्टि क्षमता प्रदान करके सोशल और एआई स्थितियों में अनुभव और सुरक्षा को बेहतर बनाया जा सकता है। यह मॉडल AVS के एप्लिकेशन लेयर में वास्तविक उपयोग को दर्शाता है, जो मूल रोलअप सुरक्षा मॉडल को बदलने के बजाय आवश्यकता पर एक अतिरिक्त सुरक्षा परत के रूप म

अब तक, इसके पुन: स्टेकिंग एसेट्स का आकार लगभग 3.49 लाख ETH है, लगभग 1.14 लाख स्टेकिंग एड्रेस भाग ले रहे हैं, नोड ऑपरेटरों की संख्या 45 है, एप्लिकेशन एवीएस में सुरक्षा बजट पहले स्तर पर है। लेकिन इसके साथ ही, इसके दंडनीय एसेट्स अभी तक शून्य हैं, जो वास्तविक संचालन में संबंधित दंड और प्रतिबंध तंत्र अभी तक सत्यापित चरण में प्रवेश नहीं कर पाए हैं, यह भी दर्शाता है कि एप्लिकेशन एवीएस में सुरक्षा तंत्र के लागू करने में सामान्य रूप से देरी हो रही है।

अधिक ध्यान देने योग्य बात यह है कि साइबर के परियोजना विकास की गति में तेजी से कमी आई है। इसके आधिकारिक वेबसाइट और सफेद पत्र के विवरण अभी भी पहले तिमाही 2025 तक ही सीमित हैं। इसका अर्थ यह है कि यद्यपि साइबर ने अपने खाते में कुछ महत्वपूर्ण पुनर्जमा सुरक्षा जमा कर ली है, लेकिन इस सुरक्षा बजट को निरंतर उत्पाद क्षमता और व्यावसायिक मूल्य में कैसे बदला जाए, इसमें बड़ी अनिश्च

3.1.3 लाग्रांज

लैग्रांज (Lagrange) एक डिस्ट्रीब्यूटेड कंप्यूटिंग नेटवर्क है जो जीरो-कानूनी प्रमाणन (zero-knowledge proof generation) के लिए बनाया गया है। इसका मुख्य लक्ष्य रोलअप (Rollup), अंतर-चेन प्रोटोकॉल और जटिल ब्लॉकचेन कंप्यूटिंग परिदृश्यों के लिए उच्च विश्वसनीयता और उपलब्धता वाली प्रमाण उत्पादन सेवा प्रदान करना है। ईगनडीए (EigenDA) जैसे एएवीएस (AVS) के साथ तुलना में, जो ब्लॉकचेन के स्टेट सुरक्षा की गारंटी देते हैं, लैग्रांज द्वारा हल किए गए समस्याएं संपत्ति रखरखाव या संसदीय सुरक्षा नहीं हैं, बल्कि गणना भारी परिदृश्यों में अधिक मूल स्तर के कार्य हैं, अर्था�

एएवीएस आर्किटेक्चर में, लैग्रेंज ZK प्रूवर नोड पर आर्थिक सुरक्षा लागू करता है, जिससे नोड्स की गणना कार्यों को समय पर पूरा करने और नेटवर्क की सक्रियता बनाए रखने के लिए बाध्य किया जाता है। अब तक, लैग्रेंज में वर्तमान में पुनः स्टैकिंग के रूप में स्वीकृत संपत्ति का आकार लगभग 3.05 मिलियन ईथीरियम है, भाग लेने वाले स्टैकिंग एड्रेस लगभग 141,000 हैं, और नोड ऑपरेटरों की संख्या 66 है।

लैग्रांज, एएवीएस के कम्प्यूटेशनल सेवा दिशा में उपयोग के एक आर्केटिपल उदाहरण को दर्शाता है, री-स्टैकल ने सुरक्षा की आवश्यकता नहीं बनाई, बल्कि मौजूदा आवश्यकताओं के लिए एक विश्वसनीय डिलीवरी गारंटी प्रदान की। ध्यान देने योग्य बात यह है कि, जेडके प्रूवर नेटवर्क की मुख्य प्रतिस्पर्धा क्षमता अंततः प्रदर्शन, विलंब और इकाई लागत पर निर्भर करती है, री-स्टैकल सुरक्षा अधिकांशतः स्थिरता के लिए एक आधारभूत भूमिका निभाता है, न कि निर्णायक लाभ। इसलिए, लैग्रांज की लंबी अवधि की निरंतरता अभी भी जेडके एप्लिकेशन के निरंतर विस्तार और प्रमाण सेवा के एक स्पष्ट, निरंतर भुगतान बाजार के निर्माण पर अत्यधिक निर्भर करती है। यह भी प्रतिबिंबित करता है कि कम्प्यूटेशनल एएवीएस के सामान्य लक्षण हैं, सुरक्ष

सारांश में, AVS परत द्वारा प्रकट किए गए मुख्य मुद्दे के बारे में फिर से स्टेक करने की सुरक्षा की पर्याप्त शक्ति नहीं है, बल्कि उच्च स्तरीय आर्थिक सुरक्षा के वास्तविक उपयोग की "आवश्यकता" है। नवीनतम ऑपरेशनल डेटा से पता चलता है कि शीर्ष AVS आमतौर पर लाखों ETH के फिर से स्टेक किए गए संपत्ति को अवशोषित कर रहे हैं, लेकिन यह सुरक्षा आपूर्ति स्पष्ट, निरंतर मांग में अनुरूप नहीं है। एक ओर, शीर्ष AVS के दंडनीय संपत्ति लंबे समय तक शून्य रहे हैं, सुरक्षा प्रतिबंध अधिकांश रूप से नियम और अपेक्षा स्तर पर रहे हैं; दूसरी ओर, चाहे डेटा उपलब्धता, अनुप्रयोग रोलअप हो, या ज़ीरो-की गणना सेवा, उनकी वास्तविक भुगतान क्षमता और व्यावसायिक लूप अभी भी प्रारंभिक सत्यापन चरण में हैं। इसका अर्थ यह है कि वर्तमान में AVS परत अधिकांश रूप से सुरक्षा के लिए पहले से ही अग्रिम रूप से विन्यास कर रही है, जबकि अनुप्रयोगों द्वारा उत्पन्न सुरक्षा की आवश

तीसरा. पुनः संपत्ति प्रणाली की कमजोरी और जोखिम बिंदु

1. सुरक्षा की आवश्यकताओं के साझा करने में कमी का जोखि�

सुरक्षा के पुनःस्टैकिंग (रीस्टैकिंग) के साझा सुरक्षा के मूल में, सुरक्षा के स्व-निर्मित लागत के बजाय, सुरक्षा के लिए शुल्क देकर उपयोग करने के द्वारा शुरुआती चरण में समग्र लागत को कम किया जाता है। शुरुआत में नई श्रृंखला में पर्याप्त सत्यापकों का एक प्रणाली और बाजार भरोसा अक्सर अनुपलब्ध होता है, और स्व-निर्मित सुरक्षा के लिए आवश्यकता होती है कि फूल अनुचित ब्याज, नोड ऑपरेशन और सुरक्षा प्रमाणन जैसे कई लागतों को एक साथ वहन करें। इस चरण में, मुख्य श्रृंखला

लेकिन इस मॉडल के अस्तित्व की शर्त इस बात पर निर्भर करती है कि सुरक्षा के लिए किराए पर लेने की सीमांत लागत, स्वयं द्वारा सुरक्षा के लिए कुल लागत की तुलना में निश्चित रूप से कम होती है, और बाहरी सुरक्षा उपयोगकर्ता वृद्धि या धन जमा करने पर सत्यापित धनात्मक प्रभाव डाल सकती है। जैसे-जैसे नेटवर्क मध्य अवधि के अंत में पहुंचता है, आय, मुद्रास्फीति मॉडल और सत्यापन प्रणाली आदि धीरे-धीरे परिपक्व हो जाते हैं, परियोजना के संचालकों के पास अक्सर सुरक्षा बजट को आंतरिक बनाने की स्थिति होती है, साझ

दूसरी ओर, पूरे बाजार संरचना के दृष्टिकोण से, साझा सुरक्षा आवश्यकताओं के लिए संगठन के गठन की अंतर्निहित पूर्व शर्त यह है कि ब्लॉकचेन एकोसिस्टम में लगातार नए ब्लॉकचेन या नए नेटवर्क के उत्पादन के संदर्भ में विस्तार की एक दृष्टि होना चाहिए, जिसे "लाखों ब्लॉकचेन में कॉइन जारी करना" कहा जाता है। लेकिन वर्तमान चरण में, यह स्थिति निश्चित रूप से कमजोर हो गई है, नए पब्लिक ब्लॉकचेन और एप्लिकेशन ब्लॉकचेन के जारी करने की संख्या और धन एकत्र करने के पैमाने लगातार घट रहे हैं, विकास और पूंजी संसाधनों का तेजी से कुछ परिपक्व एकोसिस्टमों की ओर धकेल दिया गया है, परियोजना के पक्षधर अब अपने अस्तित्वव

इस स्थिति में, एक नए ब्लॉकचेन के लिए एक सामान्य उद्देश्य वाली सुरक्षा की मांग कम हो गई है। इसका अर्थ यह है कि साझा सुरक्षा से संबंधित बाजार की मांग कम हो रही है, और इसकी लगातार बढ़ती मांग बनाना मुश्किल है, जिसके अनुप्रय

2. धन के लाभांश में सुरक्षा तनाव के जोखिम

यांत्रिकी डिज़ाइन के दृष्टिकोण से, पुनः स्टेकिंग मुख्य चेन द्वारा जमा किए गए आर्थिक सुरक्षा के पुनः उपयोग के माध्यम से, एक ही स्टेकिंग संपत्ति कई प्रोटोकॉल या सेवाओं के लिए सत्यापन समर्थन प्रदान कर सकती है, जो सिद्धांत रूप में धन के उपयोग की दक्षता में सुधार करती है। मॉड्यूलर आर्किटेक्चर और सुरक्षा-एस-ए संरचना के तहत, ऐसा करने के लिए एक अनुकूलन पथ के रूप में देखा जाता है, जो एकल प्रोटोकॉल द्वारा सुरक्षा लागत को अकेले वहन करने के बारे में शुल्क कम करने में मदद करता है और निश्�

लेकिन अवस्थापना परत, लाभ एकत्रीकरण परत और AVS परत के वास्तविक संचालन के संयोजन के साथ, इस प्रकार की दक्षता में सुधार वास्तविकता में धीरे-धीरे गुप्त लाभ विस्तार में विकसित हो गया है। वर्तमान में, अक्सर कई प्रोटोकॉल एक ही संपत्ति और सत्यापक सेट का उपयोग करते हैं, जिसके आधार पर एक धन के लिए कई सुरक्षा प्रतिबद्धताओं की संरचना बन जाती है। जब जुड़े हुए प्रोटोकॉल की संख्या लगातार बढ़ती है, तो एक इकाई संपत्ति के संगत वास्तविक हमला प्रतिरोध क्षमता लगातार कम हो जाती है, जिसके साथ सुरक्षा ला�

इस बीच, शीर्ष AVS के पास प्रतिबंधित संपत्ति लंबे समय तक शून्य के करीब रही है, जो दर्शाता है कि बुकिंग पर बॉन्डिंग का पैमाना अभी तक कार्यात्मक आर्थिक प्रतिबंधों में प्रभावी रूप से बदल नहीं पाया है। इस तरह की संरचना में, दोहरे बॉन्डिंग प्रणाली नाममात्र रूप से धन की दक्षता बढ़ाती है, लेकिन इसकी सुरक्षा अधिकांशतः अपेक्षा स्तर पर ही रहती है। एक बार अत्यधिक परिस्थिति आते ही, वास्तविक रक्षा क्षमता बुकिंग द्वारा दर्शाई गई सुरक्षा के पैमाने से कमजोर हो जाएगी, जिससे दोह

3. विश्वास के अत्यधिक केंद्रित होने के ज

इस बीच, वास्तविक संचालन में, पुनः स्टैकिंग (री-स्टैकिंग) फ्रेमवर्क में वेरिफायर नोड्स की शक्ति अत्यधिक केंद्रित है। इस तरह का संरचनात्मक असंतुलन वेरिफायरों के बीच मैथ्यू एफ़ेक्ट (मैथ्यू प्रभाव) को लगातार बढ़ाता है, जिससे शीर्ष नोड्स ब्रांड, पूंजी और ऐतिहासिक विश्वास के आधार पर AVS सहयोग में प्राथमिकता प्राप्त करते हैं, जिससे अधिक आय और शासन की शक्ति जमा होती है, जिससे उनकी एकाधिकारी स्थिति और अधिक मजबूत हो जाती है। कुछ महत्वपूर्ण AVS प्रणालियों की स्थिरता पहले से ही कुछ बड़े वेरिफायरों पर अत्यधिक निर्भर है। अगर डाउनटाइम, डबल साइनिंग, बुराई करने वाले सांठगांठ आदि क

अब तक, रीस्टैकिंग के क्षेत्र में ईगनक्लाउड का बाजार हिस्सा 60% से अधिक है। इस नेतृत्व के कारण, इसके प्रोटोकॉल निर्णयों पर असामान्य रूप से बड़ा प्रभाव पड़ता है, जिसके चलते बड़ी संख्या में परियोजनाओं को ईगनक्लाउड के चारों ओर बनाना पड़ता है, जो इसके पूरे पारिस्थितिकी पर सुरक्षा के लिए लीवर असर को और बढ़ा देता है। जब तक कि प्लेटफॉर्म में स्मार्ट कॉन्ट्रैक्ट खामियां, शासन हमले या नीति परिवर्तन नहीं होते, तब तक इसके श्रृंखला प्रभाव को अलग नहीं किया जा सकता। बाबिलॉन जैसे प्रोटोकॉल इस बाजार में प्रवेश करने की कोशिश कर रहे हैं और बिटकॉइन स्टैकिंग जैसे नवाचार तंत्र शामिल करके केंद्रीकरण को कम करने की कोशिश कर रहे हैं, लेकिन उनका उपयोगकर्ता आधार और पारिस्थितिकी गहराई ईगनक्लाउड के मुकाबले अभी भी बहुत कम है। इसका अर्थ यह

4. शोधन श्रृंखला कमजोर और नकारात्मक प्रतिपु

पुन: स्टैकिंग प्रोटोकॉल के जटिल हो जाने के साथ, देवाल्यापन जोखिम अब पूरे पारिस्थितिकी तंत्र के लिए मुख्य चुनौतियों में से एक बन गई है। विभिन्न प्रोटोकॉल में कटौती तंत्र और तरलता डिज़ाइन के मामले में विशेष अंतर हैं, जिसके कारण पुन: स्टैकिंग प्रणाली में सामान्य मूल्यांकन मानक बनाना मुश्किल हो गया है। ऐसी संरचना विविधता केवल प्रोटोकॉल के बीच एकीकरण के बारिकी के बारे में बढ़ा ही देती है, बल्कि देवाल्यापन बाजार की जोखिम के प्रति एकीकृत प्रतिक्रिया क्षमता को भी कम कर देती है। इसके अलावा, वर्तमान में प्रोटोकॉल के बीच जोखिम देवाल्यापन के लिए कोई प्रभावी तंत्र नहीं है, जिसके कारण पूरे पुन: स्टैकिंग प्रणाली को एक सामान्य विश्वास आधार और जोखिम अलगाव के बिना एक संभावित प्रणालीगत नियंत्रण के बिना रखा गया है। विभिन्न प्रोटोकॉल अपने-अपने कटौती ट्रिगर तंत्र, सत

5. तरलता असंगति और अर्जित लाभ में अस्थिरता का ज

पुन: स्टैकिंग (रीस्टैकिंग) में, पहले से ही तरलता वाले स्टैकिंग डेरिवेटिव्स या प्राकृतिक ETH को बाहरी सेवाओं में फिर से स्टैक किया जाता है, जिससे उपयोगकर्ता उधार देने, व्यापार करने और लाभ एकत्र करने जैसी गतिविधियों में भाग ले सकते हैं। यह धन की दक्षता को बढ़ाने का दिखाई देता है, लेकिन इसके तल पर स्टैक किए गए संपत्ति के वास्तविक निकासी चक्र का विलंब अभी भी मौजूद है। उदाहरण के लिए, ईजेनक्लाउड (EigenCloud) में पुन: स्टैकिंग की गई संपत्ति के लिए 14 दिनों की अनिवार्य रखरखाव अवधि के बाद ही निकासी की अनुमति दी जाती है। ऐसे निकासी चक्र और तरलता के मेल न होने की समस्या, स्थिर बाजार भावनाओं के समय अप्रत्यक्ष रहती है, लेकिन एक विश्वास घटना होते ही तरलता के लिए भारी दबाव पैदा हो सकता है। पुन: स्टैकिंग के लाभ एकल स्रोत से नहीं, बल्कि कई कारकों के योग से चलाए जाते हैं, जिनमें ETH मुख्य श्रृंखला स्टैकिंग लाभ, AVS प्रोत्साहन वितरण, नोड ऑपरेशन लाभ वितरण और DeFi प्रोटोकॉल में भाग लेने से प्राप्त अतिरिक्त लाभ शामिल हैं। ऐसी बहु-स्रोत चालित �

4. निष्कर्ष

वर्तमान में, री-स्टैकिंग ट्रैक तेजी से विकास के शुरुआती चरण से अब एक ऐसे चरण में पहुंच गया है जहां संरचनात्मक समस्याएं धीरे-धीरे दिखाई दे रही हैं। एक ओर, यह एथेरियम स्टैकिंग तंत्र के विस्तार के रूप में तेजी से उभरा था और श्रृंखला पर विश्वास पूंजी को जारी करने के एक नए तरीके के रूप में देखा जाता था; लेकिन दूसरी ओर, वास्तविक संचालन तंत्र निरंतर केंद्रीकरण और जोखिम जुड़ाव की समस्याओं का

सुरक्षा से जुड़े साझा बाजार की मांग कम हो रही है, और इसमें लगातार नई मांग बनाना मुश्किल हो रहा है, इसके अनुप्रयोग के क्षेत्र धीरे-धीरे संकुचित हो रहे हैं। इसके साथ ही, धन के लीवरेज के तहत सुरक्षा के तनाव के खतरे के बारे में भी चिंता है। अधिकांश प्रमुख प्रोटोकॉल में, सत्यापकों के आवंटन की केंद्रीकरण लगातार बढ़ रहा है, शीर्ष नोड लगभग पूरे प्रणाली के भरोसा भार को वहन कर रहे हैं, और प्रोटोकॉल परत के डिज़ाइन में अक्सर एकल शासन ढांचा और उच्च केंद्रीकृत अधिकार नियंत्रण पर निर्भरता होती है। ऐसी संरचनात्मक कमियां न केवल भरोसा के पुनर्वितरण के मूल उद्देश्य को कम करती हैं, बल्कि कुछ हद तक नए केंद्रीकृत शक्ति केंद्र का निर्माण करती हैं। पुनः स्टेकिंग एक स्वतंत्र रेस में चक्रीय घटना के माध्यम से गुजर रहा है, बाजार एक परियोजना पर भरोसा खो रहा ह

इस वर्तमान स्थिति के लगातार बने रहने के कारण, शीर्ष परियोजनाएं गतिरोध के विविधकरण के लिए स्वयंस्फूर्त रूप से रास्ता खोज रही हैं। सबसे प्रतिनिधिमूलक, ईगनक्लाउड (EigenCloud) है, जो अब पुनः स्टेकिंग प्रोटोकॉल के स्थान पर अपने नए स्थान के रूप में अधिक व्यापक डिस्ट्रीब्यूटेड कंप्यूटिंग संसाधन बाजार और X402 ट्रैक के समायोजन को संभालने का प्रयास कर रहा है। इस परिवर्तन से पता चलता है कि ईगनक्लाउड (EigenCloud) अपने आप को अधिक व्यापक बुनियादी ढांचा परत के रूप में निर्मित करने का प्रयास कर रहा है। इसके साथ ही, ईथर.एफआई (Ether.fi) जैसी परियोजनाएं भी अब स्टेकिंग के बाहर की ओर विस्तार कर रही हैं, भुगतान जैसे अधिक व्यापक

हालांकि, चाहे यह स्टैकिंग, रीस्टैकिंग या लिक्विडिटी रीस्टैकिंग हो, इन सभी के लिए आधारभूत संपत्ति के मूल्य पर निर्भरता से बचना मुश्किल है। जैसे ही मूल टोकन की कीमत गिरती है, स्टैकर्स की मूल धनराशि नुकसान का शिकार हो जाती है, और बहु-स्तरीय संरचना के साथ रीस्टैकिंग सिस्टम खतरे के दायरे को और अधिक बढ़ा देता है। 2024 में बाजार के उत्साह के बाद यह जोखिम नेस्टेड संरचना धीरे-धीरे खुलकर सामने आई, जिससे बाजार में रीस्टैक

भविष्य की गतिशीलता के दृष्टिकोण से, रीस्टेकिंग (Re-staking) के क्षेत्र में उच्च रिटर्न उपकरणों से आधारभूत ऋण नीति के विकास के संभावित मार्ग की ओर जा रहा है। इस पुनर्निर्माण के परिणाम बहुत हद तक इस बात पर निर्भर करेंगे कि क्या यह दो दिशाओं में तेजी ला सकता है। आंतरिक तर्क के रूप में, बाजार रीस्टेकिंग के स्थायी मुद्रा तंत्र के साथ गहरे समायोजन के अवसर का अवलोकन कर रहा है, जिसके माध्यम से मानकीकृत आधारभूत सुरक्षा और अपेक्षित रिटर्न को निर्मित करके, एक तरह के ब्लॉकचेन आधारित ब्याज दर के बुनियादी ढांचे के निर्माण का प्रयास किया जा रहा है, जिससे डिजिटल संपत्ति के लिए निम्न दोलन और तरलता गहराई वाले रिटर्न अंक का निर्माण हो सके। बाहरी सीमा के रूप में, रीस्टेकिंग के पास डिस्केंट्रलाइज्ड एकोसिस्टम और पारंपरिक वित्तीय ऋण केंद्र के बीच संपर्क स्थापित करने की क्षमता है। यदि यह जोखिम मापन और नियमन जोड़ के समस्याओं को प्रभावी ढंग से हल कर सकता है, तो यह शायद ईथेरियम के सहमति सुरक्षा को पारंपरिक पूंजी के लिए

सामान्य रूप से, रीस्टैकिंग ट्रैक एकल जोखिम निवेश नाटक की कहानी को त्यागकर अधिक निश्चितता वाले बुनियादी ढांचा भूमिका की ओर बढ़ रहा है। यहां तकनीकी जटिलता और नियमन अनिश्चितता के दोहरे चुनौतियों का सामना करने के बावजूद, श्रृंखला में ऋण निर्माण प्रणाली के प्रणालीगत पुनर्गठन का अगले चरण में डिजिटल संपत्ति पारिस्थितिकी क