"पुर्र" की हाईप बिड आपके विचार से अलग है

लेखक: @ericonomic

अनुवादित: पेगी, ब्लॉकबीट्स

संपादकीय टिप्पणी: HYPE के बारे में DAT PURR की चर्चा में, बाजार अक्सर एक ही सवाल पर ध्यान केंद्रित करता है: HYPE में खरीदारी के लिए अभी कितनी "बुलेट" बची हुई है। लेकिन यह लेख इंगित करने की कोशिश करता है कि महत्वपूर्ण बात शेष राशि नहीं बल्कि तंत्र है। S-1 दस्तावेज़ और DAT जारी करने के तरीके के विश्लेषण के माध्यम से, लेखक एक आम तौर पर अनदेखा किए गए तथ्य का पता लगाता है: mNAV अधिकता और वास्तविक तरलता के अस्तित्व के आधार पर, ATM अतिरिक्त शेयरों के जारी करने के कारण "फायरपावर" का आयल आधार पर वृद्धि हो सकती है, जबकि यह रैखिक रूप से खपत नहीं होगा।

यह परिभाषित करता है कि पर्स के व्यवहारात्मक प्रेरणा को खरीदारी न केवल धन की खपत करे, बल्कि संभवतः गति को बनाए रखे, भविष्य के वित्तपोषण क्षमता को बढ़ाए। लेख आगे बताता है कि क्यों अधिकांश डीएटी विफल हो जाते हैं, जबकि हाइप संपत्ति गुण और संरचना डिज़ाइन पर आम फन्दों को टाल देता है।

निम्नलिखित मूल है:

अधिकांश लोग PURR (पहले Hyperliquid Strategies या HSI) के बारे में सोचते हैं, एक ही कारण के कारण: यह HYPE का DAT है (और वर्तमान में सबसे बड़ा) जो HYPE का अकुंठित संग्रह कर रहा है।

इसलिए, सभी के मन में एक सरल मॉडल है: "PURR के पास अभी भी करोड़ों की राशि है, जिसे वे आगे धकेलकर कीमतों को बढ़ा सकते हैं या इसे आगे तक धरे रख सकते हैं।"

यह मॉडल उपयोगी है। लेकिन यह पूर्ण भी नहीं है।

पृष्ठभूमि में, एक तंत्र है जो शांतिपूर्वक "अवशिष्ट आग" को लगभग असीमित गोला-बारूद में परिवर्तित कर सकता है।

जब आप इस बात को समझ लेंगे, तो आपको फिर कभी पर्स के रूप में नहीं देखना पड़ेगा। आप इसे कुछ अन्य चीज़ के रूप में देखना शुरू कर देंगे।

बॉब डायमंड, HSI के अध्यक्ष

जारी रखे जाने से पहले, अगर आपको पीयूआर और हाइप के बीच संबंध के बारे में अधिक जानकारी चाहिए, तो मेरे पिछले के बारे में देखने की सलाह दी जाती हैवह लेखविशेष रूप से बिंदु 3 में, जहां मैंने इस मुद्दे पर विशेष रूप से चर्चा की है, कुछ आंकड़े थोड़ा पुराने हो चुके हैं, लेकिन हम इस पर नीचे वापस आएंगे।

इस लेख में सभी जानकारी पहले की तरह ही हैआधिकारिक रूप से जारी S-1 दस्तावइसके अलावा, मैं कुछ साक्षात्कार के सामग्री को जोड़कर, लेख में कुछ तर्कसंगत परिकल्पनाएं भ

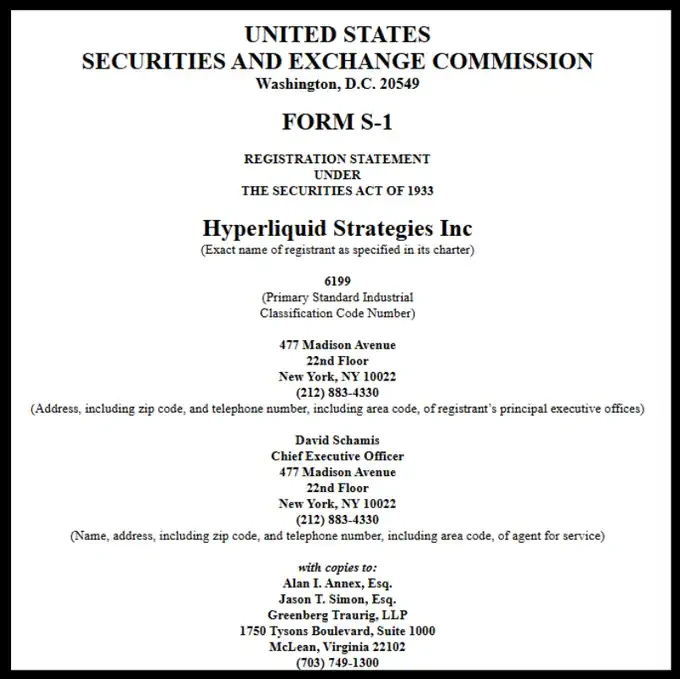

एचएसआई का एस-1 फाइल

तो चलिए सीधे बात चलते हैं।

आपको यह भी जानने की आवश्यकता है कि "PURR के पास अभी भी HYPE खरीदने के लिए 1 अरब डॉलर से अधिक की धनराशि हो सकती है" के अलावा आपको और क्या जानने की आवश्यकता है?

अब तक केवल एक ही बात है: उनका "आग का बल", 100 मिलियन डॉलर से अधिक हो सकता है; यह एक निश्चित आकार के खजाने से आवश्यक रूप से सीमित नहीं है; बल्कि, mNAV और बाजार तरलता द्वारा गतिशील रूप से बढ़ाया जा सकता है।

इसको समझने के लिए, हमें पहले DAT के आधारभूत तंत्र से शुरुआत करने की आवश्यकता है।

DAT के आधारभूत तंत्र

बॉबी ने गिनती शुरू कर दी

डिजिटल एसेट ट्रेजरी (DAT) एक ऐसी कंपनी है जिसका मुख्य लक्ष्य एनक्रिप्शन एसेट्स के निरंतर अभिग्रहण पर केंद्रित होता है। इनके धन के स्रोत आमतौर पर तीन प्रकार के होते हैं:

जो निवेशक एन्क्रिप्टेड संपत्ति के अप्रत्यक्ष रूप से अधिकतम लाभ के लिए अपने नकदी का उपयोग करना चाहते हैं, वे DAT को अपने नकदी के बदले शेयर जारी करते हैं, बजाय सीधे ए

उम्मीद है कि एन्क्रिप्टेड संपत्ति की स्थिति से "बाहर निकलने" वाले धारक अपनी एन्क्रिप्टेड संपत्ति को सौंप देंगे, डीएटी उन्हें नकद भुगतान करता है, लेकिन लेनदेन कीमत आमतौर पर वर्तम

नए शेयर जारी करें और बेचें (यह बहुत महत्वपूर्ण है)।

पीयूआर की स्थिति थोड़ी अधिक जटिल है क्योंकि यह कई कंपनियों के विलय का परिणाम है; लेकिन चर्चा को सरल बनाने के लिए, हम पहले इस बात के लिए धारणा बना सकते हैं कि यह मुख्य रूप से (1) और (2) इन दोनों तरीकों से वित्त पोषित होता है।

एक बात स्पष्ट होनी चाहिए: उनका मूल लक्ष्य, कम से कम सिद्धांत रूप से, शेयरधारकों को अधिकतम लाभ प्रदान करना चाहिए, बजाय किसी एनक्रिप्टेड संपत्ति को "लॉन्च" करने के

लेकिन वास्तविकता में, अधिकांश DAT ने पुराने रास्ते पर चलना शुरू कर दिया है, जिसमें कीमत बढ़ाना-बेचना होता है, अंततः लगभग एक रूप से विफल रहे।

यहीं पर बाजार शुद्ध संपत्ति मूल्य (mNAV) का आना है। mNAV एक संकेतक है जिसका उपयोग कंपनी के शेयर के मूल्य का निर्धारण करने के लिए किया जाता है, यह बताता है कि शेयर छूटे मूल्य पर या अतिरिक्त मूल्य पर कारोबार कर रहा है।

एक सरल उदाहरण लेते हैं: मान लीजिए एक DAT है जिसका मुख्य संपत्ति HYPE है: 100 मिलियन डॉलर के बराबर HYPE धारक; कोई दायित्व नहीं, कोई अतिरिक्त नकदी नहीं; कुल 500,000 शेयर जारी किए गए हैं, प्रति शेयर 2000 डॉलर कीमत।

तो इसकी mNAV गणना इस प्रकार है: (500,000 × 2,000)/1,000,000,000 = 1

mNAV = 1 का अर्थ है कि कंपनी के शेयर की कीमत उचित निर्धारित है।

यदि शेयर कीमत अधिक है, mNAV > 1, तो इसका अर्थ है कि कंपनी अधिकतर लेनदेन कर रही है;

अगर शेयर कीमत नीचे है, mNAV < 1 है, तो यह एक नीचे कीमत पर कारोबार का संकेत देता है।

अब, हम ऊपर चर्चा किए गए बिंदु (3) पर वापस आते हैं, जो DAT तंत्र के सबसे महत्वपूर्ण और अक्सर अनदेखा जाने वाला हिस्सा है: DAT कहां है और नए शेयर कैसे जारी किए जाते हैं। यहीं से कहानी वास्तव में दो रास्तों पर बंट जाती है।

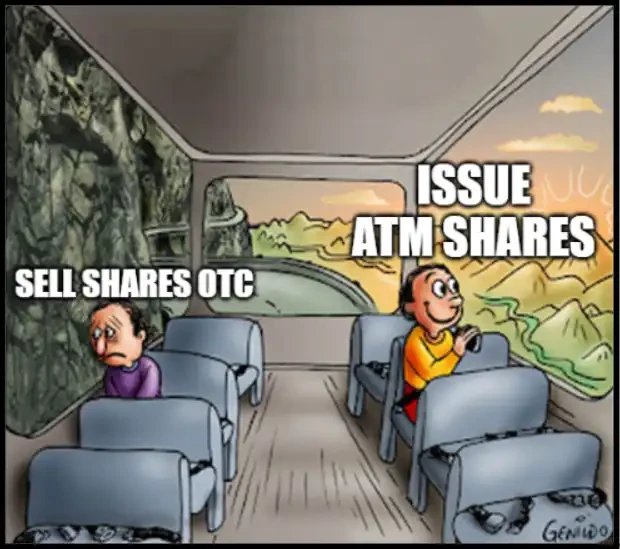

विभाजन बिंदु: DAT नए शेयरों को कैसे जारी करता है

नए शेयरों के जारी करने के दो

कुछ डीएटी अतिरिक्त शेयर जारी करने का चयन करते हैं और विशिष्ट खरीदारों को ओटीसी के माध्यम से छूट कीमत पर बेचते हैं, जबकि छोटे अवधि के लॉक-अप अवधि का निर्धा�

यह अक्सर एक विशिष्ट "मृत्यु सर्प" को जन्म देता है: अनलॉकिंग अवधि आते ही, खरीदार एकत्रित रूप से बिक्री करते हैं; शेयर कीमत गिरती है; यदि आप जारी रखना चाहते हैं, तो आपको बड़ी छूट देनी होगी; mNAV और नीचे चला जाता है; यह चक्र बन जाता है।

एटीएम तरीके से नए अंशों का जारी करना, जब एमएनएवी पर अधिकता होती है, दूसरी श्रेणी डीएटी का चयन करता है।

एटीएम (एट-दि-मार्केट) जारी करना, इसका अर्थ है: कंपनी तरलता और आयलता निर्बाधों का कठोरता से पालन करते हुए सार्वजनिक बाजार में धीरे-धीरे नए शेयर जारी करती है और बेच

इन एटीएम नए शेयरों की कीमत ओटीसी की तुलना में कम नहीं है, लेकिन बल्कि बाजार मूल्य पर आधारित है (आमतौर पर वीडब्ल्यूएपी, आयतन भारित औसत मूल्य पर)।

यहां एक बहुत ही महत्वपूर्ण लेकिन छोटा तंत्र है, जो व्यावहारिक रूप से बहुत महत्�

चूंकि एटीएम जारी करने के लिए संदर्भ वीडब्ल्यूएएपी होता है, अंतिम कीमत के बजाय, एक मजबूत उछाल में, वर्तमान मूल्य अक्सर अल्पकालिक रूप से वीडब्ल्यूएएपी से ऊपर होता है। इस समय, नई शेयरों को बाजार द्वारा वर्तमान मूल्य के थोड़ा नीचे के स्तर पर बिना किसी स्पष्ट छूट या विशेष शर्तों के अवशोष

उदाहरण के लिए, अगर पीयूआरआर (PURR) 10 डॉलर से एक दिन में तेजी से 12 डॉलर तक बढ़ जाता है, लेकिन वीडब्ल्यूएपी (VWAP) 10.80 डॉलर पर अभी भी है, तो एटीएम (ATM) नए शेयर वास्तव में वर्तमान मूल्य के लगभग 10% कम मूल्य पर बेचे जा रहे हैं, भले ही नियमों के अनुसार वे अभी भी "मार्केट वैल्यू" पर जारी किए जा रहे हैं।

अधिक मूल्य पर आया वॉल्यूम जितना अधिक होगा, वीडब्ल्यूएपी उतना ही ऊपर की ओर बढ़ेगा और वर्तमान मूल्य के साथ बर

आश्चर्य नहीं है कि पुर्र ने दूसरे मार्ग का चयन कर लिया। यहीं पर चीजें वास्तव में दिलचस्प होने लगती हैं।

अगला प्रश्न यह है: पुर्र के लिए कब और कितने नए शेयर जारी किए जाएंगे?

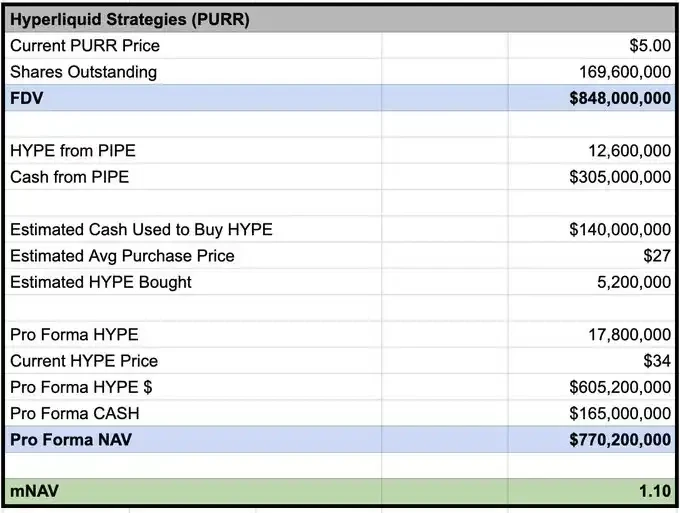

कुछ साक्षात्कारों के आधार पर, डेविड शैमिस ( @dschamis ) ने उल्लेख किया कि जब पुर्र की कीमत 1 गुना mNAV से अधिक हो जाती है, तो वे ATM अतिरिक्त शेयरों के बारे में विचार करते हैं।

अब @Keisan_crypto के अनुमान के अनुसार, पर्स का mNAV लगभग 1.10 है, जिसका अर्थ है कि अगर वे चाहें तो वर्तमान में नए शेयर जारी करने की स्थिति में हैं।

Keisan 03/02 कीमत पर mNAV की गणना पर आधारित

लेकिन सवाल यह है। वास्तव में कितना भेजा जा सकता है? अधिकांश लोग यहां रुक जाते हैं। और वास्तविक लाभ, ठीक यहां से शुरू होता है।

अधिकांश लोगों द्वारा समझे बिना S-1 मैकेनिज्म

एस-1 दस्तावेज के अनुसार, बाजार में शेयरों की बिक्री के लिए एक अमित्र तीसरे पक्ष के रूप में, चार्डन की लाभान्वित स्वामित्व की छत 4.99% तक है। वर्तमान मूल्यों के आधार पर यह अनुमान लगाया जाता है कि यह PURR के शेयरों में अधिकतम लगभग 50 मिलियन डॉलर के आकार के अस्थायी रूप से धन के स्वामी बन सकता है।

लेकिन यह अर्थ नहीं है कि वे अधिकतम 50 मिलियन डॉलर के नए शेयर जारी कर सकते हैं।

इसका वास्तविक अर्थ यह है कि किसी भी समय बिंदु पर, चार्डन इस आकार के शेयरों के अधिक निर्माण करने के लिए सक्षम नहीं हो सकता। जब तक शेयर बाजार में लगातार बिक्री के माध्यम से वितरित हो रहे हैं, तब तक अधिक नए शेयर जारी किए जा सकते हैं

इसके अलावा, व्यावहारिक रूप से, चार्डन लेनदेन नियमों और बाजार नियंत्रण सीमाओं के अधीन होगा। आम तौर पर, यह ATM जारी किए गए दैनिक व्यापार के अनुपात को लगभग दैनिक आयल के 20% से कम तक सीमित कर देगा।

हाल के एक व्यापारिक दिन के उदाहरण के रूप में: पुर्र की दैनिक वॉल्यूम लगभग 7 मिलियन शेयर (लगभग 42 मिलियन अमेरिकी डॉलर) थी; इस गति के आधार पर, चार्डन ATM के माध्यम से प्रतिदिन लगभग 8.4 मिलियन अमेरिकी डॉलर के शेयर बेच सकता है।

पुर्र ग्राफ़

मुख्य निष्कर्ष (द खांच)

दूसरे शब्दों में: यदि वॉल्यूम वर्तमान स्तर पर बना रहता है, तो प्रतिदिन PURR के पास HYPE के खरीदारी के लिए लगभग 8 मिलियन डॉलर की अतिरिक्त "ऊर्जा" हो सकती है।

फिर से बल देते हुए कहा जा सकता है कि इसका अर्थ यह नहीं है कि वे बेवजह खरीदारी करेंगे, ऊपर से खरीदेंगे; लेकिन यहां प्रोत्साहन की संरचना, पाइप से पूरी तरह अ

PIPE फंडिंग: एकल भुगतान, कोई त्वरित आवश्यकता नहीं, आप नकदी लेकर धीरे-धीरे बिक्री के लिए प्रतीक्षा कर सकते हैं।

एटीएम अतिरिक्त जारी करना: प्रोत्साहन ढांचा बदल जाएगा।

यदि जारी करने की क्षमता वॉल्यूम और संवेग के साथ विस्तारित होती है, और अधिक पर पर वॉल्यूम एटीएम विंडो को बनाए रख सकता है, तो हाईप के मजबूत संवेग को बनाए रखना भविष्य में जारी और वित्त पोषण की क्षमता को बढ़ा सकता है।

इस संरचना के तहत, ऊपर की ओर जाते समय सक्रिय खरीदारी अब अविवेकपूर्ण नहीं है। यह तरलता बनाए रखने, वॉल्यूम बढ़ाए रखने और समय के आयाम में ATM द्वारा जुटाए गए धन के आकार को अधिकतम करने का एक तरीका हो सकता है।

यह "ब्लाइंडली ऑर्डर लेना" नहीं है। इसका अर्थ है: विशिष्ट परिस्थितियों में, तेजी से बिक्री ऑर्डर को अवशोषित करना, यहां तक कि अनुकूल परिस्थितियों में अधिक निवेश करना, खुद रणनीतिक रू

यही वह बिंदु है जिस पर अधिकांश �

वे पीयूआरआर को एक खरीदार के रूप में मॉडल करते हैं जिसका बैलेंस लगातार कम हो रहा है; लेकिन अगर एटीएम चालू है (एमएनएवी अधिभार), और तरलता वास्तविक रूप से मौजूद है, तो वास्तविक बाधा अब नहीं है: "कितना अधिक बचा है?" बल्कि यह बन जाता है: बाजार को बिना खुद को "पूरे बाजार" में बदले, आप लगातार कितनी तरलता प्रदान कर सकते हैं, जबकि संवेग और व्यापारी गतिशीलता को बरकरार रखा जा सके?

अगर लगभग सभी DAT विफल हो गए, तो यह क्यों अलग हो सकता है?

अधिकांश DAT की विफलता गैर-संरचनात्मक समस्याओं और खराब संपत्ति चयन के कारण होती है, न कि "DAT अवधारणा के आवश्यक रूप से गलत होने" के कारण।

इनका विफल होना, आमतौर पर इसलिए ह

1. खराब डिस्ट्रीब्यूशन मैकेनिज

अंतर्निहित रूप से, एक अंतर्निहित OTC + छोटा अवरोधन अवधि, अपने आप को "बनाने में मजबूर बेचने वाले" है;

2. बुनियादी संपत्ति में स्व-समर्थन क्षमता की क

यदि संपत्ति में (या लगभग कोई) आंतरिक आय नहीं है, तो आवश्यकता है कीमत वृद्धि पर निर्भर करने की चक्र को बनाए रखने के लिए; एक बार कीमत रुक जाती है, त

3. मुद्रास्फीति प्रकार की आपूर्ति क

अगर तल आस्ति में मुद्रास्फीति (या उत्सर्जन भारी) है, तो यह तंत्रीय प्रतिकूलता के खिलाफ लड़ने के बराबर है;

4. शेयरधारक स्तर पर आपातकालीन अनुभूति

एमएनएवी < 1 के मामले में अतिरिक्त शेयर जारी करना आत्मघाती है: यह तीव्र तरलता को नष्ट करता है, भावनाओं को नष्ट करता है और अगले फंड रेस को बदतर बनाता है।

HYPE उपरोक्त अधिकांश विफलता के मार्गों से बचता है: प्रोटोकॉल आय अंततः HYPE की मांग और मूल्य पकड़ में बदल जाती है; लगातार उपयोग के आधार पर, आपूर्ति संकुचन होती है, संरचनात्मक मुद्रास्फीति के बजाय; कोई भी अभी तक अनलॉक होने वाले बड़े होल्डर या वीसी नहीं हैं।

यह संयोजन बहुत महत्वपूर्ण है। क्योंकि यह निर्धारित करता है कि यह एक "केवल नम्बर ऊपर जाए तो ही संभव है" कहानी है, या फिर एक "मूलभूत बातें खराब न होने पर बाजार में हलचल के बावजूद भी जारी रह सके" तर्कसंगत संरचना

बेशक, इसमें अभी भी विफलता के मार्ग हैं: mNAV संकुचित हो रहा है, वॉल्यूम सूख रहा है, ATM बंद हो गए हैं, या HYPE कहानी कमजोर हो रही है। लेकिन संरचना के रूप में, HYPE केवल कुछ संपत्तियों में से एक है जहां पर DAT चक्र प्राकृतिक रूप से "धोखा भरे मशीन" नहीं है।

मैंने पहले भी यहाँ "मिड कर्व" किया है

अंत में, कुछ लोग सोचते हैं कि पीयूआर लगातार अंशों का जारी करने के कारण एक खराब निवेश है, जो शेयर के मूल्य को दबाता है।

मैं भी पहले ऐसा ही सोचता था (प्रतिमानक midcurve)। लेकिन ध्यान रहे: जब पारंपरिक वित्त वास्तव में इस "बैरल-बेल" संरचना के काम करने के तरीके को समझ ले, तो चीजें बहुत अतिरंजित हो सकती हैं।

ऐतिहासिक मामला:

एमएसटीआर: 3.3× एमएनएवी

मेटाप्लैनेट: 8.3×

BMNR: 5.6×

लेकिन ये लक्ष्य, ईमानदारी से कहूं तो बहुत अच्छे नहीं हैं। कल्पना करो कि एक "अच्छा" किस हद तक क्या कर सकता

बॉबी ने नकदी छापना शुरू कर दिया।

बॉबी, मुद्रा छापने वाली मशीन चालू करो।

हाइपरलिक्विड।