दो पतंग एक चक्रवात में नाच रहे हैं

लेखक: 0xsmac

विशेषज्ञ XBT

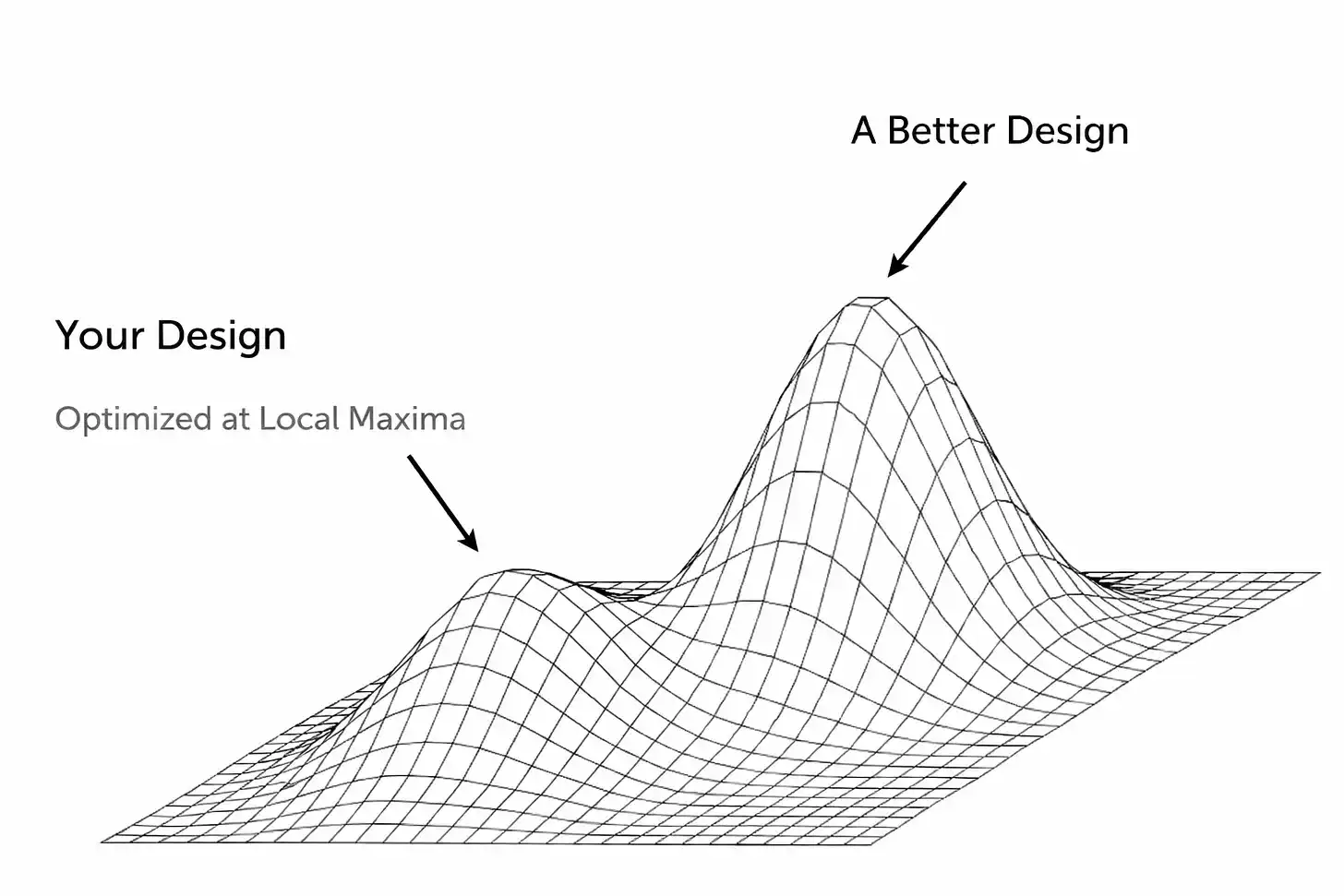

संपादकीय टिप्पणी: यह लेख वर्तमान में बाजार के भविष्य के तेजी से विकास के बाहरी रूप का तीखे दृष्टिकोण से विश्लेषण करता है। लेखक तीखे ढंग से बताते हैं कि आजकल के भविष्य बाजार ब्लैकबेरी और याहू के दिनों में देखे गए "स्थानीय अधिकतम" फंसे हुए हैं। वर्तमान में भविष्य बाजारों में लोकप्रिय द्विआधारी विकल्प मॉडल के तत्काल बहुत बड़ी ताकत हासिल करने में सक्षम रहे हैं, लेकिन इसके संरचनात्मक समस्याओं के कारण तरलता की कमी और धन की कम दक्षता के सामने फंस गए हैं। लेख भविष्य बाजारों के "स्थायी अनुबंध" मॉडल की ओर बढ़ने की अवधारणा प्रस्तुत करता है, जो वास्तविक "सबकुछ बाजार" के न

क्यों कंपनियां खुद को गलत लक्ष्य का पीछा करते हुए क्यों पाती हैं? क्या हम बाजार के अनुमान को सुधार सकते हैं जब तक कि यह �

"सफलता एक मजबूत शराब की तरह होती है, जो आपको झूमने पर मजबूर कर देती है। प्रसिद्धि और प्रशंसा के साथ निपटना आसान नहीं होता। यह आपके मन को खारिज कर देता है और आपको यह विश्वास कराता है कि आपके चारों ओर लोग आपके प्रति डर और सम्मान के साथ व्यवहार कर रहे हैं, हर कोई आपको चाहता है, और हर किसी के विचार आपके चारों ओर घूम रहे हैं।" - अजीत कुमार (Ajith Kumar)

"जनसंख्या के जश्न की आवाज हमेशा से सबसे सुंदर संगीत रहा है।" - विन स्कॉली (Vin Scully)

आरंभिक सफलता नशा कर देती है। खासकर तब जब आपके आसपास के सभी लोग आपको बता रहे हों कि आप सफल नहीं होंगे, तब ऐसा अधिक अहसास होता है। बुरी टिप्पणी करने वालों के लिए यहां जगह नहीं है, आप स

लेकिन प्रारंभिक सफलता में एक अद्वितीय खतरा छिपा हुआ है: आप गलत पुरस्कार जीत सकते हैं। हालांकि हम अक्सर मजाक में कहते हैं कि "बेवकूफ़ खेल खेलो, बेवकूफ़ पुरस्कार जीतो", लेकिन वास्तविकता में, हम जिन खेलों में भाग लेते हैं वे अक्सर वास्तविक समय में विकसित होते हैं। इसलिए, वे कारक जो आपको पहले चरण में जीतने में मदद करते हैं, ठीक वे ही आपके लिए खेल के परिपक्व होने के बाद बड़े पुरस्कार जीतने के रास्ते में बाधा बन सकते हैं।

इसका एक रूप यह हो सकता है कि एक कंपनी एक स्थानीय अधिकतम बिंदु में प्रवेश कर जाती है लेकिन इसकी जानकारी नहीं रखती है। जीत का अहसास इतना अच्छा होता है कि आप न केवल अपनी दिशा खो देते हैं, बल्कि आत्म ज्ञान को भी अवरुद्ध कर देते हैं और अपनी वास्तविक स्थित

कई मामलों में, यह केवल एक भ्रम हो सकता है, जो बाहरी कारकों द्वारा समर्थित एक झूठा दृश्य है (जैसे आर्थिक उछाल जो उपभोक्ताओं के हाथों में अतिरिक्त आय का उत्पादन करता है)। या तो, आपके द्वारा निर्मित उत्पाद या सेवा वास्तव में अच्छी तरह से काम करती है, लेकिन केवल एक विशिष्ट श्रेणी या विशिष्ट परिस्थितियों में, और बड़े बाजार में फैल नहीं सकती।

यहां मुख्य संघर्ष इस बात के चारों ओर है कि असली बड़े इनाम (ग्लोबल ऑप्टिमा) को पकड़ने के लिए, आपको वर्तमान चोटी से उतरना होगा। इसके लिए बड़ी नीचे आने की आवश्यकता है। इसका अर्थ है कि आपको कठिन निर्णय लेने होंगे: कोई महत्वपूर्ण फ़ंक्शन छोड़ देना, तकनीकी स्टैक को पूरी तरह से पुनर्निर्माण करना, या अपन हाथों उस पैटर्न को उलट देना, जिसे आपने कभी काम करता हुआ सो

अधिकांश समय, आपको तब निर्णय लेने की आवश्यकता होती है जब लोग (मुख्य रूप से निवेशक और मीडिया) आपको बता रहे होते हैं कि आप कितने अच्छे हैं! कई ऐसे लोग जो पहले आपके गलत होने की बात कह रहे थे, अब आपकी सफलता की पुष्टि करने के लिए तैयार हो जाते हैं। यह एक बहुत खतरनाक स्थिति है क्योंकि यह आत्मसंतोष की भावना पैदा करता है जब आपको सबसे अधिक बदलाव करने की आवश्�

यही वर्तमान में भविष्यकालीन बाजारों की स्थिति है। वर्तमान रूप में, वे कभी भी द्रव्यमान बाजार के लिए उपलब्ध नहीं हो सकते हैं। मैं यहाँ बहस करने के लिए अपना समय नहीं बर्बाद करना चाहता कि क्या वे पहले से ही इस स्थिति में हैं (बाद में, एक चीज़ के अस्तित्व के बारे में जानने और उसके उपयोग करने की वास्तविक आवश्यकता के बीच एक बड़ा अंतर है)। शायद आप इस अवधारणा से सहमत नहीं हैं, अब आप पृष्ठ बंद करने की तैयारी कर रहे हैं या फिर आप इसके शेष भाग को नाराजगी के साथ पढ़ रहे हैं। यह आपका अधिकार है। लेकिन मैं फिर से बताऊंगा कि आज यह मॉडल क्यों टूट गया है औ

मैं अपने आप को बहुत तकनीकी वाला नहीं बनाना चाहता, मैं "इनोवेटर्स डाइलीमा" को दोहराने वाला नहीं हूँ, लेकिन कोडाक और ब्लॉकबस्टर इसके शानदार उदाहरण हैं। ये कंपनियाँ (और बहुत सारी अन्य कंपनियाँ) बहुत सफल हो गईं, जिससे बदलाव के प्रति अस्वीकृति की एक आदत पैदा हो गई। हम सबको इसके अंत के बारे में पता है, लेकिन केवल हाथ जोड़कर "अच्छा करो" कहना उत्पादक नहीं है। तो, इन परिणामों के लिए क्या जिम्मेदार है? क्या हम आज के भविष्य के बाजार में इन चिह्नों को देख रहे हैं?

कभी-कभी बाधा तकनीकी स्तर पर होती है। स्टार्टअप अक्सर एक विशिष्ट व्यक्तिगत तरीके से उत्पाद का निर्माण करते हैं, जो शुरुआती चरण में काम कर सकता है (एक स्टार्टअप के रूप में ऐसा करना स्वयं एक बड़ी उपलब्धि है!), लेकिन जल्द ही भविष्य के लिए एक आर्किटेक्चर के बंधन में बदल जाता है। प्रारंभिक विस्फोट के बाद विस्तार करने या उत्पाद डिज़ाइन को समायोजित करने की कोशिश करना कुछ मूल घटकों को खतरे में डालना माना जाता है, जो कि दिखाई देता है कि काम कर रहा है। लोग प्राकृतिक रूप से समस्याओं को धीरे-धीरे ठीक करने की ओर झुकते हैं, लेकिन यह जल्द ही उत्पाद को किसी प्रकार के सिलाई वाले प्राणी के रूप में बदल देता है। इसके अलावा, यह केवल एक कठिन सच्चाओं को स्वीक

प्रारंभिक सोशल नेटवर्क में भी ऐसा ही हुआ था जब प्रदरसन की छत पर पहुंच गए थे। फ्रेंडस्टर 2002 में सोशल नेटवर्क का पहला उदाहरण था, जिसने करोड़ों उपयोगकर्ताओं को ऑनलाइन "मित्रों के मित्रों" के साथ जोड़ दिया था। लेकिन जब एक विशिष्ट विशेषता (तीन डिग्री ऑफ सेपरेशन के भीतर दोस्तों को देखना) एक्सपोनेंशियल कनेक्शन के भार के कारण प्लेटफॉर्म को डूबा दिया, तो समस्या शुरू हो गई।

टीम ने इस विशेषता को कम करने से इनकार कर दिया और बजाय इसके नए विचारों और धूम-धाम से भरे साझेदारी पर ध्यान केंद्रित कर लिया, भले ही वर्तमान उपयोगकर्ता खुद को Myspace में खो देने की धमकी दे रहे थे। Friendster अपनी लोकप्रियता के एक स्थानीय शीर्ष तक पहुंच गया, लेकिन इसके कोर आर्किटेक्चर में दोष थे और टीम ने इसे स्वीकार करने, इसे तोड़ने और ठीक करने से इनकार कर दिया। (एक बात और, Myspace बाद में अपने स्थानीय अनुकूलन तकनीकी फंस गया: यह एक अद्वितीय उपयोगकर्ता अनुभव पर आधारित था, जिसमें उच्च रूप से अनुकूलन योग्य उपयोगकर्ता पृष्ठ थे, और यह संगीत/लोकप्रिय संस्कृति समूहों पर ध्यान केंद्रित किया गया था। यह मुख्य रूप से विज्ञापनों पर आधारित था और अंततः अपने विज्ञापन द्वार प्रणाली पर अत्यधिक निर्भर हो गया, जबकि इस समय Facebook एक शुद्ध, तेज़ और "वास्तविक" पहचान पर आधारित नेटवर्क के साथ आ गया। Facebook कुछ प्रारंभिक Myspace उपयोगकर्ताओं को आकर्षित कर लिया, लेकिन निश्चित रूप से अगले बड़े सोशल मीडिया उपयोगकर्ता आबादी को आकर्�

ऐसा व्यवहार जारी रहना अस्वाभाविक नहीं है। हम सभी मनुष्य हैं। किसी भी प्रकार की सतही सफलता, विशेष रूप से एक ऐसी शुरुआती कंपनी के रूप में जहां विफलता की दर बहुत अधिक होती है, स्वाभाविक रूप से आत्मविश्वास को बढ़ा देती है। संस्थापक और निवेशक अपने द्वारा बाजार में दिखाए गए आंकड़ों पर विश्वास करने लगते हैं और उन नियमों पर अधिक जोर देने लगते हैं जो उन्हें आज तक पहुंचाए हैं, भले ही चेतावनी के संकेत बढ़ते हुए दिखाई दे रहे हों। लोगों के लिए नई जानकारी को अनदेखा करना आसान होता है, यहां तक कि वर्तमान परिस्थितियों के वास्तविकता को भी

अव्वल शोध में हल्दी

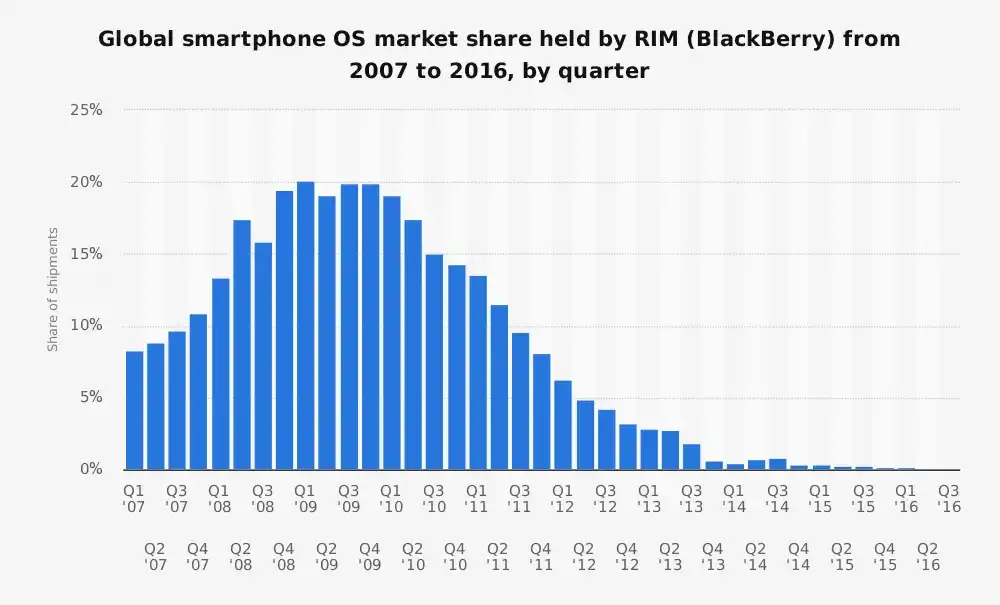

iPhone के आने से पहले, रिसर्च इन मोशन (RIM) के ब्लैकबेरी फोन स्मार्टफोन के राजा थे, जो अमेरिका के स्मार्टफोन बाजार का 40% से अधिक हिस्सा ले रहे थे। इसका निर्माण स्मार्टफोन के एक विशिष्ट विचार पर किया गया था: एक बेहतर PDA (व्यक्तिगत डिजिटल सहायक) जो व्यवसाय उपयोगकर्ताओं के लिए अनुकूलित किया गया था, जिसे ईमेल, बैटरी लाइफ और उस अद्वितीय भौतिक कीबोर्ड के लिए अनुकूलित किया गया था। हालांकि...

दुनिया के बदलाव बिजली की तरह होते हैं।

आज कम ध्यान दिया जा रहा है कि ब्लैकबेरी ग्राहकों की सेवा करने में बहुत अच्छा काम कर रहा है। इसीलिए, जब दुनिया उनके आसपास बदल गई तो RIM उसके साथ नहीं बदल सका।

जैसा कि विख्यात है, शुरूआत में इसकी नेतृत्व टीम ने आईफोन का अपमान

"यह सुरक्षित नहीं है। बैटरी बहुत तेज़ी से ख़त्म हो जाती है, और एक खराब नंबर पैड है।" - लैरी कॉनली, RIM के सीएमडी

फिर वे तेजी से बचावात्मक बन गए।

आरआईएम का यह दावा कि उसका नया मोबाइल उसके व्यावसायिक ग्राहकों को कभी आकर्षित नहीं करेगा, बिल्कुल अनुचित नहीं था। लेकिन इसने स्मार्टफोन के एक ऐतिहासिक बदलाव को पूरी तरह नजरअंदाज कर दिया, जिसमें ये एक "ईमेल मशीन" से आगे बढ़कर "एक सार्वभौमिक उपकरण" बन गए, जिसका उपयोग हर कोई कर सकता है। इस कंपनी को गंभीर "तकनीकी ऋण" और "प्लेटफॉर्म ऋण" का सामना करना पड़ा, जो आरंभिक सफलता प्राप्त कंपनियों की एक आम बीमारी है। उनके ऑपरेटिंग सिस्टम और बुनियादी ढांचा सुरक्षित संदेश भेजने और बैटरी की दक्षता के लिए अनुकूलित थे। जब उन्होंने वास्तविकता

एक दृष्टिकोण है कि ऐसी स्थिति में कंपनियों (जिनकी शुरुआती सफलता जितनी अधिक होती है, उनके विकास के लिए उतनी ही कठिनाई होती है, जिसके कारण जैकबर्ग "सबसे बेहतरीन" में से एक है) को लगभग एक विभाजित मानसिकता के साथ चलाना चाहिए: एक टीम वर्तमान सफलता का लाभ उठाने में लगी होती है, जबकि दूसरी टीम उसे उलट देने में लगी होती है। एप्पल इसका शायद सबसे अच्छा उदाहरण है, जिसने iPhone के माध्यम से iPod के बाजार को धीरे-धीरे खत्म कर दिया, फिर iPad के माध्यम से Mac के बाजार को धीरे-धीरे खत्म कर दिया। लेकिन अगर यह आसान था, तो लोग पहले से ही इसकी नकल कर चुके होते।

याहू!

यह राष्ट्रपति के पर्वत के स्तर का "मौका गंवाना" हो सकता है। कभी-कभी, Yahoo लाखों लोगों का इंटरनेट होम पेज था। यह इंटरनेट का द्वार था (अगर इसे पहले "एल्ल-इन-वन एप" कहा जाता है) - समाचार, ईमेल, वित्त, खेल, आदि। यह एक विशिष्ट फ़ंक्शन के रूप में खोज को देखता था, ऐसा तक है कि Yahoo 2000 के दशक की शुरुआत में अपनी खोज तकनीक का उपयोग नहीं कर रहा था (यह खोज को तीसरे पक्ष के इंजन के लिए अपनाए रखता था, और कुछ समय के लिए Google का उपयोग करता था)।

आज यह बात सभी के लिए स्पष्ट है कि इसकी नेतृत्व टीम ने खोज क्षमता को गहराई से बढ़ावा देने के कई अवसरों को अस्वीकर कर दिया, जिसमें सबसे प्रमुख 2002 में गूगल को 50 अरब डॉलर में अधिग्रहण करने का अवसर शामिल है। बाद में देखा तो यह बात स्पष्ट है, लेकिन याहू ने गूगल के ज्ञान को समझ नहीं पाया: खोज डिजिटल अनुभव की नींव है। जो खोज का नियंत्रण करता है, वह इंटरनेट ट्रैफ़िक का नियंत्रण करता है, और फिर विज्ञापन आय का। याहू अपने ब्रांड की शक्ति और डिस्प्ले विज्ञापन पर अत्यधिक निर्भर रहा, लेकिन बड़े पैमाने पर नुकसान के बावजूद खोज-केंद्रित नेविगेशन की ओर बदलाव और बाद में व्यक्तिगत सामग्री के फ्लो वाले सोशल �

क्या आप इस आदमी को या�

कृपया मुझे अपने शब्दों के लिए माफ़ कर दीजिए, लेकिन फ़ूम मार्केट में "जल ऊँचा हो जाता है तो नाव भी ऊँची हो जाती है"। क्रिप्टोकरेंसी के क्षेत्र में इसका अनुभव हुआ है (देखें Opensea और अन्य उदाहरण)। आपकी स्टार्टअप कंपनी के वास्तविक खींचाव का निर्णय करना या यह बस एक अस्थायी ऊर्जा के लहर के साथ चल रहा है, यह बहुत कठिन है। इस स्थिति को और भी अस्पष्ट बनाने वाली बात यह है कि ऐसे अवधि अक्सर जोखिम निवेश के उछाल और निर्णय लेने के व्यवहार के साथ अतिरंजित होते हैं, जो अंतर्निहित मूलभूत समस्याओं को छिपा देते हैं। WeWork के तेज़ी से उत्थान और पतन के उदाहरण ने इसे अच्छी तरह से दिखा दिया: आसानी से उपलब्ध पूंजी ने बड़े पैमाने पर विस्तार को जन्म दिया, जिसने एक पूरी तरह टूटे हुए व्यवसाय मॉडल

सभी ब्रांडेड पैकेजिंग और शानदार शब्दों को हटा देने पर, WeWork के मूल व्यवसाय मॉडल काफी सरल है:

लंबे समय तक कार्यालय स्थान किराये पर लेना → सजावट पर पैसा खरच करना → अतिरिक्त शुल्क के साथ छोटे समय के लिए दु

अगर आप इस कहानी से परिचित नहीं हैं, तो आप सोच सकते हैं, ओह, यह एक छोटे समय के लिए घर के मालिकाना अधिकार की तरह लग रहा है। यह ठीक वैसा ही है। एक असल में अपार्टमेंट के लाभ को बढ़ाने वाला सॉफ्टवे�

लेकिन WeWork के पास एक टिकाऊ व्यवसाय बनाने की आवश्यकता या इच्छा नहीं थी, वे एक अलग चीज़ के लिए अनुकूलित थे: तेजी से विस्फोटक वृद्धि और मूल्यांकन की कहानी। इसका तात्कालिक रूप से काम करने का कारण यह था कि एडम नूरमन बहुत आकर्षक व्यक्तित्व वाले व्यक्ति थे और वे एक दृष्टिकोण को बेच सकते थे। निवेशकों ने इसे बिना किसी आपत्ति के स्वीकार कर लिया और एक विशिष्ट प्रकार की वृद्धि को बढ़ावा दिया, जो वास्तविकता से पूरी तरह अलग थी (WeWork के मामले में, इसका अर्थ यह था कि लाभदायकता के बिना अधिक से अधिक शहरों में अधिक से अधिक कार्यालय खोलना, जिसे "ब्लिटज़ स्केलिंग" कहा जाता है, लंबे समय तक बड़े पैमाने पर किराया लेने वाले ठीकानों को लॉक करना, और इकाई लाभदायकता के लिए आवश्यक दृष्टिकोण को अवहेलना करना, जिसे "हम नुकसान को वृद्धि के माध्यम से बाहर निकाल सकते हैं" कहा जाता है)। बाहरी लोग (विश्लेषक) इसके असली रूप को देख चुके थे: यह एक अस्थिर �

इनमें से अधिकांश विफल कंपनियों के बारे में बाद के विश्लेषण हैं। इस अर्थ में, यह बाद के तर्क के रूप में वर्गीकृत हो सकता है। लेकिन यह तीन अलग-अलग विफलता के दृष्टिकोणों को दर्शाता है: कंपनियां विफल हो गई क्योंकि वे तकनीकी रूप से आगे नहीं बढ़ सकीं, प्रतिस्पर

मुझे लगता है कि हम अब पूर्वानुमान बाजार में एक ही दृश्य देख रहे हैं।

बाजार के अनुमान क

बाजार के सिद्धांत की भविष्यवाणी करने के संभावि�

जन समूह की बुद्धिमता = बेहतर जानकारी = निवेश लाभ को सामूहिक अंतर्दृष्टि में बदल देना = असीमित बाजार

लेकिन अब शीर्ष प्लेटफॉर्म एक स्थानीय शीर्ष तक पहुंच चुके हैं। उन्होंने एक ऐसे मॉडल को खोज निकाला है जो एक निश्चित आकर्षण और लेनदेन की मात्रा पैदा कर सकता है, लेकिन ऐसा डिज़ाइन उस वास्तविक दृष्टिकोण को प्राप्त नहीं कर सकता है जिसमें "सब कुछ भविष्यवा�

दोनों के पास सफलता के लक्षण दिखाई दे रहे हैं, जिसके बारे में कोई भी संदेह नहीं कर रहा है। कल्शी ने बताया कि इस वर्ष उद्योग की वार्षिकीकृत वॉल्यूम 30 अरब डॉलर तक पहुंच जाएगी (जिसमें से कितना अंग वृद्धि है, इसके बारे में बाद में विस्तार से चर्चा की जाएगी)। 2024-25 में उद्योग में रुचि की एक नई लहर आई है, खासकर जब चेन फिनेंस की कहानी और व्यापार के खेल के रूप में गहराई से सांस्कृतिक आत्मा में डूब गए। पॉलिमार्केट और कल्शी के अत्यधिक विपणन के प्रचार के साथ-साथ (कुछ मामलों में बलपूर्वक प्रचार वास्तव में काम करता है) इसके साथ भी संबंध हो सकता है।

लेकिन अगर हम एक लहर के अंदर गहराई से देखें, तो हमें चिंता के कुछ संकेत मिलते हैं जो बढ़ोतरी और पीएमएफ के बारे में उनके सतही दृष्टिकोण के बारे में संकेत देते हैं। कमरे में हाथी प्रवाह की समस्या है

इन बाजारों के काम करने के लिए, उन्हें गहरी तरलता की आवश्यकता होती है, अर्थात् बाजार की एक ओर ज्यादा लोग जोखिम लेने के लिए तैयार रहते हैं, ताकि कीमतों का अर्थ हो और वास्तव

कल्शी और पॉलीमार्केट दोनों इस बात पर थोड़े से बहुत उल्लेखनीय बाजारों के अलावा परेशानी में हैं।

बड़े घटनाक्रमों (अमेरिकी राष्ट्रपति चुनाव, संयुक्त राज्य बैंक के ध्यान आकर्षित करने वाले फैसले) के आसपास बहुत बड़ा व्यापारिक आयोजन होता है, लेकिन अधिकांश बाजारों में बहुत चौड़े बिड-एस्क फैलाव (bid-ask spreads) देखे जाते हैं और उनमें लगभग कोई गतिशीलता नहीं होती है। कई मामलों में, मार्केट मेकर्स तक लेनदेन करना चाहते हैं (कल्शी के एक संस्थापक ने हाल ही में स्वीकार किया है कि उ

यह दर्शाता है कि इन प्लेटफॉर्म बाजार की गहराई और विस्तार के चुनौतीपूर्ण मुद्दे को हल नहीं कर पाए हैं। वे एक स्तर पर रुक गए हैं: कुछ दस लोकप्रिय बाजारों में ठीक प्रदर्शन करते हैं, लेकिन "सभी चीजों का बाजार" के लंबे पूंछ के दृष्टिकोण क

इन समस्याओं को छिपाने के लिए, दोनों कंपनियां प्रोत्साहन और अस्थायी व्यवहारों पर भरोसा करती हैं (यह आपके लिए भी परिचित लग रहा होगा?), जो एक तरह के स्थानीय अधिकतम और प्राकृतिक वृद्धि की कमी के लक्षण हैं (यहां एक छोटी बात बताते हुए, इस विशेष बाजार गतिशीलता में, मुझे ऐसा लगता है कि अधिकांश लोग इन दोनों को एकमात्र प्रतिस्पर्धी मानते हैं।

मुझे नहीं लगता कि इसका अभिमान इस चरण में आवश्यक रूप से महत्व है, लेकिन यदि ये दोनों टीमें ऐसा मानती हैं, तो दूसरे पक्ष को इस कल्पित "दो घोड़ा दौड़" में "अग्रणी" माना जाता है, तो इसके लिए उनकी कंपनी के लिए जीवित रहने की बाधा होगी। यह एक विशेष रूप से अस्थिर स्थिति है, जो मेरे विचार में �

पॉलिमार्केट ने तरलता पुरस्कार योजना शुरू की है, जो अंतर को कम करने का प्रयास कर रही है (सिद्धांत रूप से, यदि आप वर्तमान मूल्य के निकट ऑर्डर डालते हैं, तो आपको पुरस्कार मिलता है)। यह ऑर्डर बुक को अधिक घनिष्ठ दिखाने में मदद करता है और वास्तव में तरलता के कुछ हद तक कम होने से व्यापारियों के अनुभव को बेहतर बनाता है। लेकिन यह अभी भी एक प्रकार की सब्सिडी है। इसी तरह, कल्शी ने व्यापारिक आवेग प्रोत्साहन योजना शुरू की है, जो वास्तव में उपयोगकर्ताओं के व्यापार की मात्रा के आधार पर नक

अब मैं अनुभव कर रहा हूँ कि आपमें से कोई न कोई बड़े आवेग से कह रहा है कि "यूबर ने भी लंबे समय तक इनाम दिया है!!!" हां, प्रोत्साहन खुद बुरा नहीं है। लेकिन इसका अर्थ यह नहीं है कि वे अच्छे हैं! (मुझे यह बहुत मजेदार लगता है कि लोग हमेशा नियम के अपवाह की ओर इशारा करना पसंद करते हैं, लेकिन शवों के ढेर की ओर ध्यान नहीं देते।) विशेष रूप से वर्तमान अनुमान बाजार के गतिकी को ध्यान में रखते हुए, यह जल्द ही एक ऐसा चूहे का पहिया बन जाएगा जिसे बंद नही

हमें जानने की आवश्यकता है कि एक अन्य तथ्य यह है कि बहुत सारा वॉल्यूम नकली है। मुझे लगता है कि इसके बारे में बहस करके समय बर्बाद करने का कोई मतलब नहीं है, लेकिन नकली वॉल्यूम बाजार को अधिक तरलता वाला दिखाता है, जबकि वास्तव में यह केवल कुछ भागीदारों द्वारा लाभ या बाजार गर्मी बनाने के लिए बार-बार काम करने का परिणाम है। इसका अर्थ य

"अंतिम व्यापारी मूल्य निर्धारण

एक स्वस्थ और अच्छी तरह से काम कर रहे बाजार में, आप वर्तमान बाजार ओरिज़न के करीब अपनी बुकिंग कर सकते हैं और कीमतों में बड़े पैमाने पर उतार-चढ़ाव नहीं होता है। लेकिन आज इन प्लेटफॉर्मों पर ऐसा नहीं है। यहां तक कि मध्यम आकार के ऑर्डर भी ओरिज़न में महत्वपूर्ण प्रभाव डालते हैं, जो बाजार में निश्चित रूप से वॉल्यूम की कमी को दर्शाता है। इन बाजारों में अक्सर अंतिम व्यापारी के चलन को दर्शाया जाता है, जो कि मैंने पहले बताया गया तरलता के समस्या के केंद्र में है। यह वर्तमान स्थिति इंगित करती है कि यद्यपि एक छोटे समूह के कोर उपयोगकर्ता कुछ बाजारों के संचालन को बनाए �

लेकिन यह वास्तव में क्यों ह�

शुद्ध द्विआधारी व्यापार की बाजार संरचना परिपूर्ण अनुबंधों के साथ प्रतिस्पर्धा नहीं कर सकती। यह एक असुविधाजनक दृष्टिकोण है जो तरलता के टुकड़े-टुकड़े हो जाने का कारण बनता है, और भले ही इन टीमों को इस समस्या के लिए एक त्वरित निराकरण ढूंढने की कोशिश कर रही हो, तो भी अधिकतम अच्छा परिणाम अस्पष्ट होता है। अधिकांश इस तरह के बाजारों में, आपको एक अजीब संरचना भी मिलती है जिसमें अज्ञात कारकों को दर्शाने वाला एक "अन्य" विकल्प होता है, लेकिन यह नए प्रतिस्पर्धियों को उस बास्केट से अलग करके अ

द्विआधारी प्रकृति आपको वास्तविक लाभ की आपूर्ति करने की अनुमति नहीं देती, जैसा उपयोगकर्ता चाहते हैं, जिसके परिणामस्वरूप आपके पास एक ऐसा व्यापारिक आयाम उत्पन्न करने की क्षमता नहीं होती है जो अनंत अनुबंधों के रूप में मूल्यवान हो। मैंने ट्विटर पर लोगों को इस बारे में बहस करते हुए देखा, लेकिन मुझे अभी भी आश्चर्य है कि वे अंतर को क्यों नहीं समझ पा रहे हैं: एक भविष्यवाणि बाजार में 100 डॉलर की बेट करके 1 सेंट की संभावना वाले परिणाम पर बेट लगाना, एक अनंत अनुबंध व्यापारिक बाजार में 100 डॉलर की 100 गुना लाभ वाली स्थिति खोलने से अलग है।

यहां छिपा हुआ रहस्य यह है कि इस मूल समस्या को हल करने के लिए आपको आधारभूत प्रोटोकॉल को पुनर्डेशित करने की आवश्यकता है, ताकि विस्तार की अनुमति मिले और गतिशील घटनाओं को प्रथम नागरिक के रूप में देखा जा सके। आपको स्थायी अनुबंधों के अनुभव की तरह कुछ बनाना होगा, जिसका अर्थ है कि आपको द्विसंकोची परिणाम बाजारों में मौजूद छलांग जोखिम (जंप रिस्क) को हल करना होगा। यह उन लोगों के लिए स्पष्ट है जो सक्रिय रूप से स्थायी अनुबंध विनिमय सुविधाओं और भविष्यवाणी बाजारों का उपयोग कर रहे हैं - जबकि इन टीमों के बिना जा�

लंप संभावना के समाधान का अर्थ निकाय को पुनर्डिज़ाइन करना है ताकि संपत्ति की कीमतें लगातार बदल सकें, अर्थात वे केवल अवांछित रूप से 45% से 100% तक न जाएं (हमने इन घटनाओं को कितनी बार और खुले तौर पर घोटाला करते हुए देखा है, लेकिन यह एक अलग विषय है जिसे मैं अभी खोलना नहीं चाहता। कृपया अपराध न करें।)।

यदि आप इस मुख्य सीमा को हल नहीं करते हैं, तो आप उस तरह के लीवरेज को नहीं लायेंगे जो उपयोगकर्ता (वे उपयोगकर्ता जो आपके प्लेटफॉर्म के लिए वास्तविक मूल्य लाते हैं) के लिए उत्पाद को आकर्षक बनाने के लिए आवश्यक है। लीवरेज कीमत में लगातार उतार-चढ़ाव पर निर्भर करता है, ताकि सुरक्षित रूप से बंद किया जा सके, जबकि सुरक्षा जमा के नुकसान से पहले, इस प्रकार अचानक उतार-चढ़ाव (उदाहरण के लिए, 45% से 100% तक तेजी से छलांग) के कारण ऑर्डर बुक की एक ओर से सभी खाली हो जाने की संभावना को रोका जा सके। यदि ऐसा नहीं है, तो आप अपने मार्जिन को बढ़ाने या तरलीकरण करने में असमर्थ होंगे, और प

इन बाजारों के वर्तमान संरचना में काम न करने का एक और मूल कारण यह है कि इनमें प्राकृतिक बहुपरिणामी हेजिंग (हेजिंग) तंत्र नहीं है। सबसे पहले, वर्तमान स्थिति में कोई प्राकृतिक हेजिंग तरीका नहीं है क्योंकि इन बाजारों का निर्णय हां/नहीं के रूप में किया जाता है और "अंडरलाइंग" परिणाम के आधार पर होता है। इसके विपरीत, अगर मैं बीटीसी के स्थायी अनुबंध पर लंबा हूं, तो मैं अन्य जगहों पर बीटीसी के खिलाफ शॉर्ट करके अपना हेज कर सकता हूं। आज के भविष्य के बाजार संरचना में यह अवधारणा नहीं है, इसलिए यदि बाजार निर्माता घटना के खतरे को सीधे वहन करने के लिए बाध्य हैं, तो गहरी तरलता (या लीवरेज) प्रदान करना बहुत कठिन हो जाता है। यह फिर से उस बात की पुष्टि करता है कि मैं क्यों सोचता हूं कि "भविष्य के बाजार नए हैं और हम तेजी से विकास के चरण में हैं" ऐसा कहना अपेक्�

अनुमान बाजार अंततः अपने निर्णय पर अपने आप बंद हो जाते हैं (अर्थात वे वास्तव में निर्णय के समय बंद हो जाते हैं), जबकि स्थायी भविष्य अवश्य ही नहीं होते हैं। वे खुले होते हैं। एक स्थायी समझौते के डिज़ाइन के समान बाजारों में सक्रिय व्यापार को प्रोत्साहित करके, बाजार के कार्यों को अधिक निरंतर बनाकर, अनुमान बाजार के कम आकर्षक बने रहने के कुछ सामान्य व्यवहार को कम किया जा सकता है (अधिकांश भाग लेने वाले निर्णय तक धारक बने रहते हैं, अपनी संभावना के साथ सक्रिय व्यापार नहीं करते)। इसके अलावा, अनुमान एकल असतत परिणाम होते हैं, जबकि ओरेकल फीड कीमतें जिनमें भी समस्याएं होती हैं, लेकि�

इन डिज़ाइन समस्याओं के पीछे पूंजी की दक्षता की समस्या है, लेकिन यह बात अब तक अच्छी तरह से समझ में आ गई है। मेरे व्यक्तिगत विचार में, निवेश किए गए पैसे से "स्थिर मुद्रा लाभ" कमाना कोई वास्तविक बदलाव नहीं ला सकता। विशेष रूप से इस बात को ध्यान में रखते हुए कि बाजार स्थिति के अनुसार एक्सचेंज इस लाभ को भी प्रदान करेंगे। तो यहां बनाया गया संतुलन क्या है? यदि प्रत्येक लेनदेन पूर्ण रूप से अग्रिम भुगतान पर होती है, तो यह निश्चित रूप से विपर

लेकिन आपके द्वारा आवश्यकता होने वाले व्यापक उपयोगकर्ता आधार के लिए यह आपदाजनक है, पूंजी के दृष्टिकोण से, यह मॉडल अत्यंत अकुशल है और भाग लेने की लागत में बड़ी मात्रा में वृद्धि करेगा। जब इन बाजारों को बड़े पैमाने पर काम करने के लिए उपयोगकर्ता के विभिन्न प्रकार की आवश्यकता होती है, तो यह विशेष रूप से खराब होता है, क्योंकि ये विकल्प इंगित करते हैं कि प्रत्येक उपयोगकर्ता समूह का अनुभव बुरा होगा। मार्केट मेकर्स को तरलता प्रदा�

यहाँ अवश्य ही अधिक अपघटन के लिए सामग्री है, विशेष रूप से इनमें से कुछ मूल चुनौतियों को हल करने के तरीकों के बारे में कैसे प्रयास किए जाएं। अधिक जटिल और गतिशील मार्जिन प्रणाली आवश्यक होगी, विशेष रूप से ऐसे कारकों को ध्यान में रखते हुए कि "घटना के घटित होने के समय की दूरी" (जब निर्णय के करीब आने पर जोखिम सबसे अधिक होता है और ओड्स 50/50 के करीब होते हैं)। निर्णय के करीब आते ही लीवरेज के कम होने जैसी अवधारणाओं को शामिल करना भी आवश्यक होगा, जबकि शुरुआती तह बाजार तरलता स्तर भी स

पारंपरिक वित्तीय क्षेत्र के ब्रोकरेज मॉडल के आधार पर तत्काल सुरक्षा के लिए अगला सही कदम बनाना उचित दिशा में एक और कदम है। यह धन को मुक्त करेगा, जिससे इसका अधिक कुशल उपयोग होगा, और बाजारों के बीच एक साथ ऑर्डर देने की अनुमति देगा, और लेनदेन के बाद लेनदेन पुस्तक को अपडेट करेगा। इन तंत्रों को पहले स्केलर बाजार में पेश करना और फिर द्विआधारी बाजारों में विस्तारित करना सबसे तार्�

मुख्य बात यह है कि यहां डिज़ाइन के बहुत सारे अंतरिक्ष का अभी तक अन्वेषण नहीं किया गया है, जिसका एक कारण यह है कि लोग आज के मॉडल को अंतिम रूप मान बैठे हैं। मुझे इसकी सीमाओं के अस्तित्व को स्वीकार करने वालों की कमी महसूस हो रही है। अप्रत्याशित नहीं होगा कि जो इसे समझते हैं वे ठीक वे उपयोगकर्ता प्रकार होते हैं जिन्हें इन प्लेटफॉर्म आकर्षित करना चाहिए

लेकिन मुझे लगता है कि अधिकांश आलोचना को उनके समर्थक अपने हाथों से दूर कर देते हैं और उन्हें बस दोनों मंचों के वॉल्यूम और वृद्धि के आंकड़ों की ओर इशारा कर दिया जाता है (अरे वो आंकड़े तो पूरी तरह से ईमानदार और स्वाभाविक हैं, ना?)। मुझे आशा है कि भविष्य की बाजारी व्यवस्था विकसित होगी, मुझे आशा है कि इनकी जनता द्वारा स्वीकृति होगी, और मेरी व्यक्तिगत राय में यह अच्छी बात है कि हर चीज का व्यापार किया जा सके। मेरा अधिकांश निराशा का कारण एक आम धारणा है कि आज का संस्करण सबसे अच्छा संस्क

"क्यामूल स्रोत ल"मैं

रिपोर्टर बनें, ब्लॉकचेन उद्योग में तेजी से विकसित हो

लॉक ब्लॉकबीट्स आधिकारिक समुदाय में शामिल होने के लिए स्वागत है:

टेलीग्राम सब्सक्रिप्शन ग्रुप:https://t.me/theblockbeats

टेलीग्राम चैट ग्रुप:https://t.me/BlockBeats_App

ट्विटर आधिकारिक खाता:https://twitter.com/BlockBeatsAsia