पैसिव निवेश ने इक्विटी बाजारों को फिर से आकार देने वाली सबसे शक्तिशाली शक्तियों में से एक के रूप में स्थान प्राप्त कर लिया है, और साक्ष्य लाभ डेटा में जमा हो रहा है।

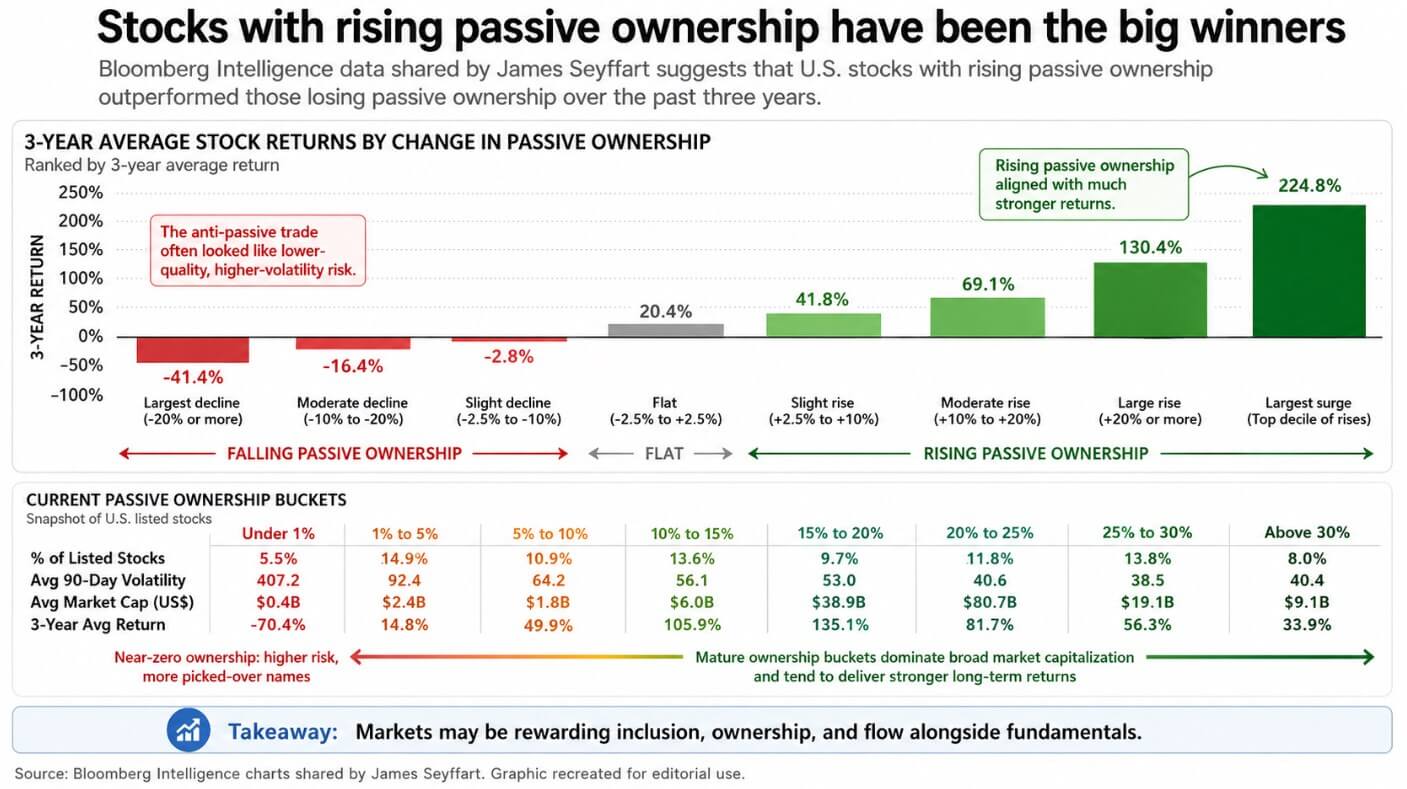

ETF विश्लेषक जेम्स सेफार्ट द्वारा संकलित ब्लूमबर्ग इंटेलिजेंस के डेटा के अनुसार, पिछले तीन वर्षों में बढ़ती पासिव मालिकाना वाले स्टॉक्स ने पासिव मालिकाना खोने वालों की तुलना में काफी बेहतर प्रदर्शन किया है।

बाजार ने मूलभूत बातों के साथ-साथ शामिल होने को पुरस्कृत किया है, स्वामित्व और प्रवाह। चार्ट का सबसे असहज निष्कर्ष यह है कि एंटी-पैसिव ट्रेड अक्सर एक जंक ड्रॉअर की तरह दिखती है, जिसमें छोटे, अत्यधिक अस्थिर, हाल ही में सूचीबद्ध, कम गुणवत्ता वाले नाम होते हैं जिन्हें संरचनात्मक प्रवाहों ने पीछे छोड़ दिया है।

समय के साथ मालिकाना केंद्रीकरण बढ़ता रहता है, और पैसिव मशीन के अंदर के स्टॉक वहीं रहते रहते हैं।

बिटकॉइन अब एक समान बुनियादी ढांचा बना रहा है। सेक ने जनवरी 2024 में स्पॉट बिटकॉइन ETF की सूचीबद्धता को मंजूरी दे दी, और उसके बाद के दो वर्षों ने संस्थागत पूंजी के बीटीसी तक पहुंचने के तरीके को पुनः परिभाषित कर दिया है।

28 अप्रैल तक, यूएस स्पॉट बिटकॉइन ETFs ने लगभग $58.4 अरब का संचयी शुद्ध प्रवाह जमा किया है, जिसमें ब्लैकरॉक के IBIT में लगभग $61.9 अरब का शुद्ध संपत्ति है।

यूरोनेक्स्ट ने मार्च 2025 में यूरोप में ब्लैकरॉक के iShares बिटकॉइन ETP को सूचीबद्ध किया, जिसे निवेशकों को बिटकॉइन तक पहुँच प्रदान करने के रूप में वर्णित किया गया, बिना सीधे ट्रेडिंग और इसे रखने की जटिलता के।

डचेस बॉर्से की क्लियरस्ट्रीम ने पारंपरिक संपत्तियों के साथ-साथ बिटकॉइन को शामिल करते हुए अपनी संस्थागत क्रिप्टो संग्रहण और निपटान सेवाओं का विस्तार किया है।

बिटकॉइन एक ऐसा निवेश बन गया है जिसकी पहुँच मानक ब्रोकरेज रेल पथों के माध्यम से होती है, और इस पहुँच ने इसे कौन रख सकता है, उसे बदल दिया है।

व्रैपर बाजार में बदलाव करता है

एक ही नाम वाले फंड में आवर्ती प्रवाह एक स्थायी, मूल्य-असंवेदनशील बाय को बनाते हैं जो समय के साथ जमा हो जाता है, और यही पैसिव इक्विटी के अधिक प्रदर्शन के पीछे का इंजन है।

बिटकॉइन ETFs निवेशकों की मांग के माध्यम से काम करते हैं, जहां खरीदारी क्रिएशन फ्लो के माध्यम से आती है और बिक्री एक विवेकपूर्ण समयसूची के माध्यम से रिडेमप्शन के माध्यम से स्पष्ट होती है, जो किसी भी पुनर्गठन अनुसूची या सूचकांक आदेश से स्वतंत्र होती है।

दिसंबर 2024 का एक ब्लैकरॉक पोर्टफोलियो नोट बहु-संपत्ति पोर्टफोलियो के लिए 1% से 2% बिटकॉइन आवंटन को तेजी से मूल्य में गिरावट के जोखिम को स्वीकार करने वाले और व्यापक अपनाये जाने में विश्वास रखने वाले निवेशकों के लिए एक उचित सीमा के रूप में वर्णित किया गया।

जब दुनिया के सबसे बड़े संपत्ति प्रबंधक एक अस्थिर संपत्ति को आवंटन आकार के संदर्भ में प्रस्तुत करते हैं, तो यह एक ऐसी पोस्ट बन जाती है जिसके बारे में सलाहकार निवेश पोर्टफोलियो निर्माण के संदर्भ में चर्चा कर सकते हैं।

2025 के एक फेड नोट में पाया गया कि क्रिप्टो ETP के बिड-अस्क स्प्रेड समान आकार के अन्य ETF और ETP के स्प्रेड के समान हैं। इसमें तर्क दिया गया कि क्रिप्टो फंड में NAV प्रीमियम को क्रिप्टो और इक्विटी बाजारों के आपस में कितना जुड़े होने का सूचक मानकर निगरानी की जानी चाहिए।

धाराएँ पुष्टि करती हैं कि पाइपलाइन काम कर रही है, क्योंकि 14 अप्रैल से 24 अप्रैल तक, यूएस स्पॉट बिटकॉइन ETFs ने लगभग $2 बिलियन का शुद्ध प्रवाह जोड़ा, Farside Investors' दैनिक कुल के आधार पर। फिर 27 अप्रैल को $263.2 मिलियन का एकल दिन का बाहरी प्रवाह हुआ।

दो हफ्तों में, एक ही वाहन ने एक संरचनात्मक बाय की अपनी क्षमता और संस्थागत गति के साथ इसे उलटने की क्षमता दिखाई।

आवंटन गणित चलक बन जाता है

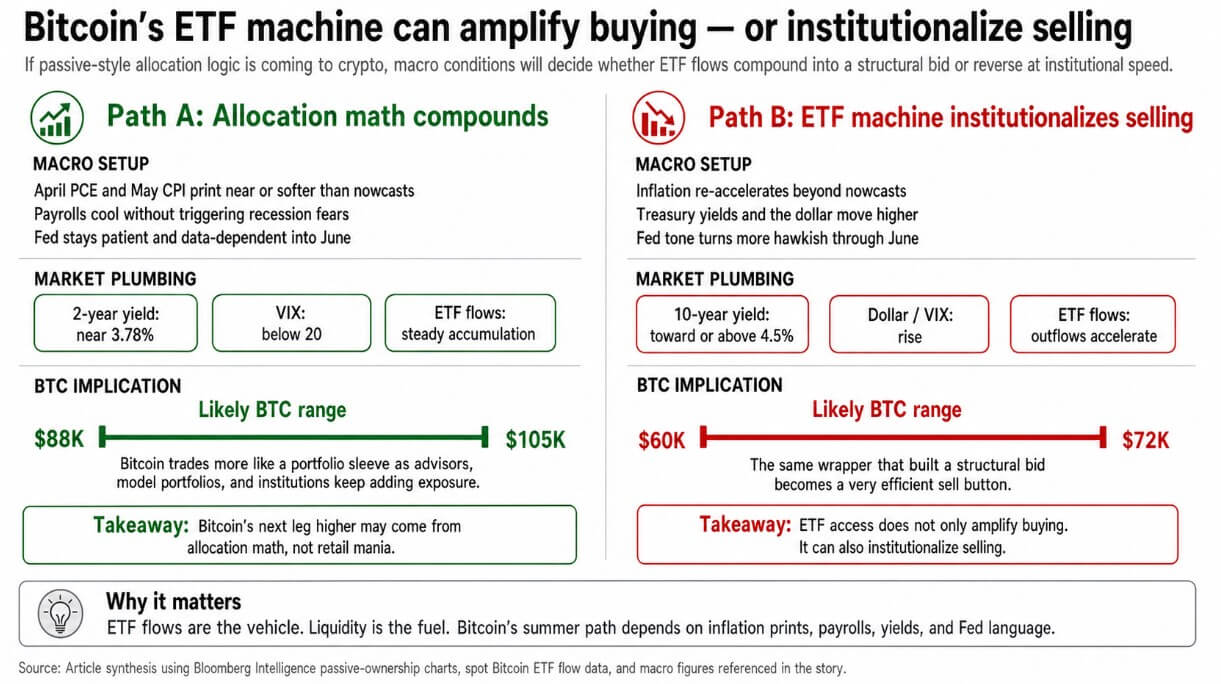

अगर अप्रैल का PCE और मई का CPI Cleveland Fed nowcasts के निकट या उससे कम आता है, जिसमें 28 अप्रैल तक अप्रैल का CPI 3.56% और अप्रैल का PCE 3.60% वार्षिक आधार पर रखा गया है, और अप्रैल के वेतन वृद्धि शीतल होते हैं बिना मंदी के डर को जन्म दिए, तो फेड अपनी 16-17 जून की बैठक तक डेटा-निर्भर रह सकता है।

इससे 2-वर्षीय ट्रेजरी ब्याज दर को अप्रैल के अंत के 3.78% के स्तर के निकट स्थिर रखा जाता है, VIX को 20 से कम रखा जाता है, और जून के फेड विंडो के माध्यम से सलाहकार और संस्थागत आवंटन जमा होने की अनुमति मिलती है।

उस परिवेश में, बिटकॉइन एक पोर्टफोलियो स्लीव के रूप में व्यापार करता है, जो मॉडल पोर्टफोलियो, पंजीकृत निवेश सलाहकारों और संस्थागत आदेशों से नियमित प्रवाह प्राप्त करता है, जो एक बार पोज़ीशन का आकार निर्धारित करते हैं और इसे चलने देते हैं।

ब्लैकरॉक की वसंत 2026 की दृष्टि वर्तमान मैक्रो स्थिति को एक हल्के स्टैग्फ्लेशनरी ट्रेड-ऑफ के रूप में चित्रित करती है, जहाँ फेड विराम पर है और केवल तभी धीरे-धीरे आसानी की ओर बढ़ेगी अगर मुद्रास्फीति ठंडी रहती है या विकास मंद हो जाता है।

वह पृष्ठभूमि है जहाँ वैपर बाइड खरीददारों द्वारा पोर्टफोलियो वजन के अनुसार स्थिर संचय के माध्यम से बढ़ सकती है, जहाँ आवंटन गणित चालक है।

यदि बिटकॉइन का वजन अनिवार्य मॉडल पोर्टफोलियो में बढ़ता रहा, तो अगला चरण उसी तरह दिख सकता है जैसे एक संपत्ति को एक मानक आवंटन ढांचे में स्थायी सीट मिलती है।

बुल स्केनरियो गर्मियों तक BTC को केवल आवंटन गणना से $88,000-$105,000 की सीमा में ले जाता है। IBIT की संचयी शुद्ध प्रवाह $65.37 अरब है, जबकि GBTC ने $26.26 अरब की संचयी निकासी का सामना किया है।

बिटकॉइन वैपर मार्केट के अंदर आवंटन का संघर्ष पहले ही एक विजेता को जन्म दे चुका है, और विजेता संस्थागत वितरण नेटवर्क को नियंत्रित करता है।

| मीट्रिक | चित्र | यह क्यों महत्वपूर्ण है |

|---|---|---|

| अमेरिकी स्पॉट बिटकॉइन ETF कुल शुद्ध प्रवाह | लगभग $58.4 बिलियन | वैपर के माध्यम से संस्थागत अपनाने के पैमाने को दर्शाता है |

| IBIT के शुद्ध संपत्ति | लगभग $61.9 बिलियन | दर्शाता है कि ब्लैकरॉक की संस्थागत वितरण में श्रेष्ठता |

| IBIT कुल शुद्ध प्रवाह | $65.37 बिलियन | यह दर्शाता है कि संरचनात्मक बिड कहाँ केंद्रित है |

| GBTC कुल निकास | -$26.26 बिलियन | पुराने-वैपर की पूंजी घूमाव दिखाता है |

| 14 अप्रैल–24 ईटीएफ शुद्ध प्रवाह | लगभग $2 बिलियन | संस्थागत बाय के तेजी से बढ़ते सबूत |

| 27 अप्रैल ईटीएफ शुद्ध बाहर निकास | -$263.2M | साक्ष्य दें कि एक ही वाहन जल्दी से पीछे की ओर जा सकता है |

मशीन बिक्री को संस्थागत बना देती है

वही व्रैपर जिसने दस दिनों में $2 बिलियन की बोली लगाई, उसने एक दिन में $263.2 मिलियन का बाहर निकलना पैदा किया।

यदि सूचकांक अब से अधिक तेजी से बढ़ता है, जैसा कि क्लीवलैंड फेड मॉडल पहले से ही अप्रैल PCE को वार्षिक आधार पर 3.60% रखते हैं, तो ट्रेजरी ब्याज दरें बढ़ती हैं, डॉलर मजबूत होता है, और जोखिम की इच्छा संकुचित होती है, ETF निकास बिटकॉइन की ऑर्डर बुक को संस्थागत गति और पैमाने पर साफ कर सकते हैं।

मार्च का CPI पहले ही 3.3% वार्षिक आधार पर आ चुका है, कोर CPI 2.6%, फरवरी का PCE 2.8% और कोर PCE 3.0%।

अनुमानित स्तर के ऊपर अनुपात में मुद्रास्फीति डेटा लगातार बना रहा है, और अगर अप्रैल के आंकड़े अब के अनुमानों से ऊपर आते हैं, तो फेड की 28-29 अप्रैल की बैठक जून तक एक हॉकिश टोन स्थापित करती है।

उस परिवेश में, बिटकॉइन एक उच्च-बीटा मैक्रो संपत्ति के रूप में व्यापार करता है जिसका बहुत कुशल बेचने का बटन होता है। अप्रैल के अंत तक 10-वर्षीय ट्रेजरी ब्याज दर 4.31% थी, और 4.5% की ओर या उससे ऊपर की ओर बढ़ने से समतुल्य गुणांक संकुचित होंगे और ऐसी तरलता का पृष्ठभूमि हटा दिया जाएगा जो बिटकॉइन के लिए छोटे पोर्टफोलियो आवंटन को रखने के लिए सुविधाजनक बनाती है।

जब जोखिम की इच्छा समर्थक होती है, तो 1% से 2% की पोज़ीशन का आकार निर्धारित करने वाले सलाहकार मॉडल समान पुनर्संतुलन तर्क का सामना करते हैं। चाहे बिटकॉइन पोर्टफोलियो के संदर्भ में कितना भी गिर जाए, आवंटन बाहर आ जाता है।

बेयर स्केनरियो BTC को $60,000-$72,000 की सीमा में ले जाता है, जो उसी संस्थागत यंत्र द्वारा नीचे खींचा जा रहा है जो इसे पहले ऊपर उठा रहा था।

पैसिव इक्विटी अनुरूपता बाजार के लिए एक संबंधित निष्कर्ष लाती है। सेफार्ट के डेटा में, अंशीय स्वामित्व खोने वाले एंटी-पैसिव बकेट में, अक्सर पतले, अधिक अस्थिर नाम शामिल होते हैं जो स्टॉक-पिकिंग की कहानियों पर निर्भर करते हैं, जहाँ संरचनात्मक प्रवाह प्रमुख वैपर के चारों ओर संकलित होते हैं।

बिटकॉइन के पास प्रमुख ETF वैपर और संस्थागत वितरण है। इसके बजाय, टोकन के लॉन्ग टेल विवेकपूर्ण ध्यान के लिए प्रतिस्पर्धा करते हैं।

यदि पैसिव लॉजिक वास्तव में ETF चैनल के माध्यम से क्रिप्टो में स्थानांतरित हो रही है, तो बिटकॉइन संरचनात्मक बाय को केंद्रित करता है, जबकि अन्य सब कुछ एक संकुचित विकल्प आवंटन फंड के लिए प्रतिस्पर्धा करते हैं।

ETF मशीन मैक्रो वातावरण द्वारा प्रदान की गई किसी भी तरलता को बढ़ाती है और इसे बिटकॉइन के ऑर्डर बुक में एक साफ़ और अधिक दृश्यमान चैनल के माध्यम से निर्देशित करती है।

यदि बिटकॉइन की अगली गतिविधि एक धैर्यपूर्ण मैक्रो परिवेश में आवंटन गणित के संयोजन से आती है या एक हॉकिश परिवेश में संस्थागत निकासी से किताब साफ होने से, तो यह उसी अनुक्रम पर निर्भर करता है जो पोर्टफोलियो में हर अन्य जोखिम संपत्ति को नियंत्रित करता है: मुद्रास्फीति के प्रिंट, वेतन सूचना और फेड की भाषा।

पोस्ट पैसिव मनी स्टॉक्स को खा रही है और बिटकॉइन अगला हो सकता है जिसे एक विशाल तरलता आपूर्ति मिले सबसे पहले CryptoSlate पर प्रकाशित हुई।