संपादकीय टिप्पणी: यह लेख मानता है कि तेल की कीमतों को वास्तव में चलाने वाली बात केवल संघर्ष के समाप्त होने का प्रश्न नहीं है, बल्कि “कब सीमा पार की जाएगी” है।

लगभग चार सप्ताह तक चलने वाले ईरानी संघर्ष के दौरान, तेल बाजार एक पारंपरिक "समय मूल्यांकन" का अनुभव कर रहा है। रणनीतिक भंडार जारी करने से प्रभाव धीमा हुआ है, लेकिन आपूर्ति अंतर को दूर नहीं किया जा सका; टैंकर परिवहन में बाधा और उत्पादन क्षमता की वापसी में देरी के कारण, स्टॉक का दबाव भविष्य की ओर निरंतर जमा हो रहा है। 14 अप्रैल के बाद के महत्वपूर्ण बिंदु को पार करने पर, मूल्य संरचना "सुरक्षित उतार-चढ़ाव" से "अंतर द्वारा प्रभावित पुनः मूल्यांकन" में परिवर्तित हो जाएगी।

अधिक महत्वपूर्ण बात यह है कि खेल की संरचना खुद बदल रही है। संघर्ष अब "उत्थान के माध्यम से अवनति" के पथ का पालन नहीं कर रहा है, बल्कि बाजार के सीमांत बिंदु पर टिके रहने की परीक्षा की ओर बढ़ रहा है। जो व्यक्ति आपूर्ति-मांग के असंतुलन को बाजार द्वारा मूल्यांकित होने तक सहन कर सकता है, वही बातचीत का नियंत्रण प्राप्त करता है। इसका अर्थ है कि, भले ही संघर्ष अल्पकालिक रूप से समाप्त हो जाए, तेल की कीमतें मूल अंतराल में वापस नहीं आ सकतीं। वर्तमान में हुए आपूर्ति क्षति का प्रभाव, भविष्य के कुछ समय के लिए वैश्विक तेल संतुलन को पुनर्गठित कर रहा है।

निम्नलिखित मूल पाठ है:

इस लेख में, मैं आपको वर्तमान में संभावित कुछ परिदृश्यों को समझाऊंगा। ईरान संघर्ष लगभग चार सप्ताह से चल रहा है, इस स्थिति का तेल बाजार पर क्या प्रभाव पड़ेगा?

9 मार्च को, हमने एक खुला लेख प्रकाशित किया, "ईरान संघर्ष के तहत मेरा तेल और गैस बाजार पर नवीनतम आकलन", जिसमें लिखा गया था:

निम्नलिखित विभिन्न परिदृश्यों में तेल की कीमतों पर प्रभाव («नुकसान हुए बैरल» में उत्पादन क्षमता को बहाल करने में लगने वाला समय शामिल है):

स्थिति 1: टैंकर परिवहन अगले दिन पुनः शुरू

ब्रेंट क्रूड तेल की वार्षिक औसत कीमत 70 डॉलर के उच्च और 80 डॉलर के निम्न के बीच होगी (लगभग 210 मिलियन बैरल की हानि)

स्थिति 2: टैंकर परिवहन 15 मार्च तक पुनः शुरू हो जाएगा

ब्रेंट की वार्षिक औसत कीमत 80 डॉलर के मध्य-उच्च स्तर पर होगी (लगभग 290 मिलियन बैरल की हानि)

स्थिति 3: टैंकर परिवहन 22 मार्च तक पुनः शुरू हो जाएगा

ब्रेंट की वार्षिक औसत कीमत 90 डॉलर के निचले स्तर पर होगी (लगभग 370 मिलियन बैरल का नुकसान)

स्थिति 4: टैंकर परिवहन 29 मार्च तक पुनः शुरू हो जाएगा

ब्रेंट की वार्षिक औसत कीमत 90 डॉलर के मध्य-उच्च स्तर पर होगी (लगभग 450 मिलियन बैरल की हानि)

अगर 29 मार्च तक टैंकर परिवहन को सामान्य रूप से वापस नहीं लाया जा सकता है, तो तेल बाजार का सामना करना पड़ने वाला परिदृश्य भी सोचना नहीं चाहता। एकमात्र रास्ता मांग का अनिवार्य संकुचन होगा, और कीमतें चरम स्तरों तक धकेल दी जाएंगी।

रिपोर्ट जारी होने के थोड़ी देर बाद, अंतरराष्ट्रीय ऊर्जा एजेंसी (IEA) ने कुल 400 मिलियन बैरल के वैश्विक रणनीतिक तेल भंडार (SPR) के समन्वित निकास की घोषणा की। इससे आपूर्ति क्षति के प्रभाव में कुछ हद तक कमी आएगी। लेकिन जैसा कि हमने अगले लेख, "IEA समन्वित SPR निकास, बुल्स के लिए सबसे बड़ा उपहार" में बताया है:

व्यापारिक दृष्टिकोण से, इस «बफर» का उपयोग पूरा होने से पहले व्यापारी तेल की कीमतों को बढ़ाने के लिए जल्दी नहीं करेंगे। SPR का केंद्रित वितरण वास्तव में अल्पकालिक आपूर्ति की चिंता को कम कर सकता है, लेकिन यह केवल अस्थायी समाधान है। जब तक टैंकर परिवहन एक दिन भी सामान्य नहीं हो जाता, बाजार तनावपूर्ण बना रहेगा और तेल की कीमतें धीरे-धीरे ऊपर की ओर बढ़ती रहेंगी।

दूसरी ओर, यदि स्थिति तेजी से शामिल हो जाती है—जैसे तुरंत युद्धविराम या समझौता—तो तेल की कीमतें तेजी से गिर जाएंगी। उदाहरण के लिए, यदि 15 मार्च तक शांति समझौता हो जाता है, तो वैश्विक भंडार में 110 मिलियन बैरल (400 मिलियन बैरल रिलीज - 290 मिलियन बैरल क्षति) की शुद्ध वृद्धि होगी।

यह ब्रेंट की कीमत को 70 डॉलर के मध्यम सीमा में वापस धकेल सकता है।

विपरीत रूप से, यदि कोई शांति समझौता नहीं है और आपूर्ति विघटन 31 मार्च तक जारी रहता है, तो वैश्विक भंडार 50 मिलियन बैरल से शुद्ध रूप से कम हो जाएगा और प्रत्येक सप्ताह के लिए अंतर लगभग 80 मिलियन बैरल बढ़ जाएगा।

इसलिए, SPR की भूमिका केवल "समय बचाना" है, और यह मूल समस्या का समाधान नहीं करती है। टैंकर परिवहन को सामान्य होना चाहिए। हालाँकि, इसने छोटे समय के भीतर विनाशकारी कीमत वृद्धि को रोककर मांग में व्यापक पतन को रोका है।

अब तक का समय आगे बढ़ चुका है, और हम शुरुआत में निर्धारित «29 मार्च की परिस्थिति» में पहुंच चुके हैं। अब, हम नवीनतम तथ्यों के आधार पर तेल बाजार की दिशा का निर्णय करेंगे।

Fact

सऊदी अरब, संयुक्त अरब अमीरात, कुवैत, इराक और बहरीन से कुल उत्पादन बंद का पैमाना 1098 लाख बैरल/दिन तक पहुंच गया है:

इराक: -360 बैरल/दिन

कुवैत: -235 बैरल/दिन

संयुक्त अरब अमीरात: -180 लाख बैरल/दिन

सऊदी अरब: -305 लाख बैरल/दिन

बहरीन: -18 लाख बैरल/दिन

सऊदी अरब ने अपनी पूर्व-पश्चिम दिशा की तेल पाइपलाइन क्षमता पूरी तरह से इस्तेमाल कर ली है और वर्तमान में लाल सागर के माध्यम से लगभग 40 लाख बैरल/दिन निर्यात कर रहा है। संयुक्त अरब अमीरात भी हबशान-फुजैरा पाइपलाइन के माध्यम से विकल्प मार्ग का उपयोग कर रहा है, जिसकी क्षमता लगभग 18 लाख बैरल/दिन है और वह भी पूरी तरह से भर चुकी है। होर्मुज के पारगमन मार्ग पर टैंकर परिवहन पूरी तरह से बंद है। वास्तव में, भले ही युद्ध कल समाप्त हो जाए, उत्पादन को पुनः स्थापित करने और सामान्य परिवहन को पुनः स्थापित करने में कई महीने लगेंगे।

Scenario Simulation

मैं तीन संभावित मार्ग प्रस्तुत करूँगा:

1) युद्ध इस सप्ताह के भीतर समाप्त हो जाएगा, परिवहन इस सप्ताहांत तक पुनः शुरू हो जाएगा

2) युद्ध अप्रैल के मध्य में समाप्त हो गया

3) युद्ध अप्रैल के अंत में समाप्त हो गया

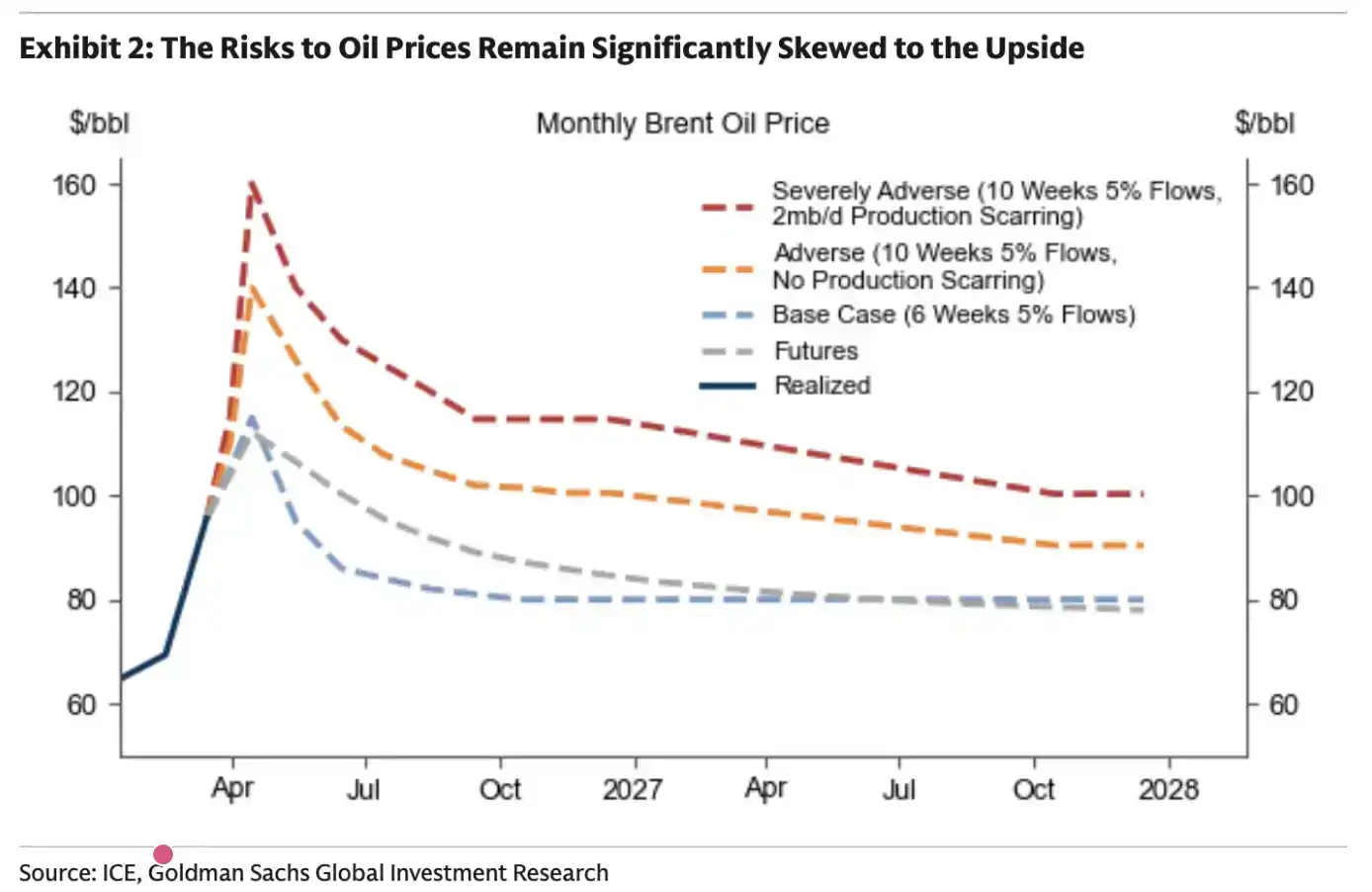

ध्यान दें कि 4 अरब बैरल SPR के रिलीज़ ने, हमारे 9 मार्च के प्रारंभिक आकलन की तुलना में, बाजार के लिए अधिक समय प्रदान किया है। नीचे दिए गए तेल की कीमत परिदृश्यों में इस परिवर्तन को शामिल किया गया है।

स्थिति 1: इस सप्ताह का अंत

वैश्विक स्टॉक पर प्रभाव: -50 मिलियन बैरल (SPR में शामिल)

ब्रेंट पर प्रभाव: अल्पकालिक रूप से 80 डॉलर के निम्न स्तर तक गिरावट, पूरे वर्ष का औसत मूल्य 80 डॉलर के मध्य-उच्च स्तर पर

स्थिति दो: मध्य अप्रैल को समाप्त

वैश्विक स्टॉक पर प्रभाव: -2.1 करोड़ बैरल

ब्रेंट पर प्रभाव: अल्पकालिक रूप से 90 डॉलर के निचले स्तर तक गिरावट, पूरे वर्ष का औसत मूल्य 90 डॉलर के मध्य-उच्च स्तर पर

स्थिति 3: अप्रैल के अंत तक

वैश्विक स्टॉक पर प्रभाव: -3.7 करोड़ बैरल

ब्रेंट पर प्रभाव: अल्पकालिक रूप से 110 डॉलर के स्तर तक चढ़ा, पूरे वर्ष का औसत मूल्य 110–120 डॉलर

मुख्य मोड़: अप्रैल के मध्य

तेल बाजार के लिए एक स्पष्ट "सीमा बिंदु" मौजूद है। वर्तमान में बाजार की सामान्य अपेक्षा है कि संघर्ष 14 अप्रैल तक समाप्त हो जाएगा, जो तेल की कीमत निर्धारण के लिए अत्यंत महत्वपूर्ण है।

तेल की कीमतें 'सीमांत मूल्य निर्धारण' का उत्पाद हैं। जब तक बाजार को लगता है कि आपूर्ति अभी भी 'बस पर्याप्त' है, तब तक आतंक नहीं होगा। वर्तमान तेल बाजार की स्थिति ठीक इसी प्रकार है—आतंक की कमी।

ट्रम्प सरकार की नीति घोषणाएँ, ईरान और रूस के कच्चे तेल पर प्रतिबंधों की ढील, और SPR का रिलीज़ ने मिलकर तेल की कीमतों को दबाया।

लेकिन इस सीमा को पार करने के बाद, ये सभी कारक अमान्य हो जाएंगे।

अभी, वैश्विक "प्रतीक्षाधीन कच्चे तेल" का वाष्पीकरण प्रभाव अभी तक स्थलीय स्टॉक तक पहुंचा नहीं है। लेकिन हमारा अनुमान है कि अप्रैल के मध्य तक, यह प्रभाव पूरी तरह से सामने आ जाएगा।

यदि संघर्ष 4 मई के पहले तक हल नहीं हुआ, तो अंतर्राष्ट्रीय ऊर्जा एजेंसी (IEA) को लगभग 400 मिलियन बैरल रणनीतिक तेल आपूर्ति (SPR) जारी करने के लिए फिर से समन्वय करना पड़ेगा। अन्यथा, तेल की कीमतें 'मांग क्षति' क्षेत्र (200 डॉलर से अधिक) में चढ़ जाएंगी।

Long-term impact

Energy Aspect की नवीनतम साप्ताहिक रिपोर्ट के अनुसार, बाजार में कुल आपूर्ति का नुकसान लगभग 930 मिलियन बैरल अनुमानित है। इसमें मई से दिसंबर के बीच कुल उत्पादन का नुकसान लगभग 340 मिलियन बैरल है।

यह निर्णय हमारी तुलना में स्पष्ट रूप से अधिक उत्साही है। हमारे स्टॉक संवेदनशीलता विश्लेषण में, इराक, कुवैत आदि देशों की उत्पादन क्षमता को पुनः स्थापित करने में 3 से 4 महीने लग सकते हैं, इस वास्तविकता को पर्याप्त रूप से शामिल नहीं किया गया है। इसका अर्थ है कि हमारा पिछला अनुमान अत्यधिक सावधानीपूर्ण हो सकता है।

For Goldman Sachs, the conclusion is straightforward: the longer the conflict lasts, the longer high oil prices will persist.

उपरोक्त परिदृश्य में, गोल्डमैन सैक्स ने एक कल्पना भी प्रस्तुत की है कि यदि संघर्ष 10 सप्ताह तक जारी रहता है, तो बाजार किस स्थिति में होगा। उनका निष्कर्ष हमारे पूर्ववर्ती अनुमान के साथ मेल खाता है।

वास्तव में, तेल बाजार में एक 「सीमा बिंदु」 मौजूद है। इस सीमा को पार करने के बाद, कोई वापसी नहीं है।

पाठकों को यह अपेक्षा रखनी चाहिए कि भविष्य में तेल की कीमतें संरचनात्मक रूप से बढ़ेंगी। यद्यपि युद्ध इस सप्ताह के भीतर समाप्त हो जाए, तो वर्तमान में हुए आपूर्ति क्षति का भविष्य के वैश्विक तेल की आपूर्ति और मांग के संतुलन पर वास्तविक प्रभाव पड़ेगा।

कितने समय तक चलेगा?

अब तक, मैंने इस संघर्ष के "कब खत्म होगा" पर निर्णय लेने से बचा है। एक ओर यह नहीं चाहता कि "फ्लैग लगाऊं", दूसरी ओर वास्तव में इसकी भविष्यवाणी करना संभव नहीं है।

लेकिन एक बात स्पष्ट है कि इस बार पिछले संघर्षों से अलग है। पिछले समय में 「उन्नति के माध्यम से अवनति」(escalate to de-escalate) की रणनीति आम थी, लेकिन अब ऐसे संकेत लगभग नहीं दिख रहे हैं।

बदला लेने का हमला बिना किसी चेतावनी के हुआ; ईरान के हमले की दायरा अब केवल इजरायल तक ही सीमित नहीं है, बल्कि खाड़ी देशों तक विस्तारित है। यही प्रतिक्रिया शैली मुझे शुरुआत से ही समझ में आ गई कि—इस बार, स्थिति अलग है।

संघर्ष लगभग चार सप्ताह से चल रहा है, और मैं और अधिक चिंतित हो रहा हूँ: जितना अधिक समय बीतता है, उतना ही समझौते की संभावना कम होती जा रही है। जैसा कि हमने “समय समाप्त हो रहा है” लेख में विश्लेषण किया है, ईरान को तेल बाजार के कार्य के तर्क की पूरी समझ है। इसे बस इतना करना है कि वह बाजार को उस “सीमांकन बिंदु” तक पहुँचने का इंतजार करे, ताकि वह बातचीत में संयुक्त राज्य अमेरिका से अधिकतम समझौता प्राप्त कर सके। रणनीतिक दृष्टि से, इस समय समझौता करना उसके लिए कोई लाभ नहीं है। होरमुज़ पारे का प्रयोग पहले ही किया जा चुका है, और भविष्य में इसे दोबारा प्रयोग करना मुश्किल होगा।

खालिज़ी देशों के लिए, यदि वर्तमान ईरानी व्यवस्था को हटाया नहीं गया, तो भविष्य में ऐसी "गला घोंटने" की स्थिति बार-बार दोहराई जाएगी। भले ही कोई "टॉल" तंत्र स्थापित किया जाए, यह अनिश्चितता अस्वीकार्य है।

इसलिए, तार्किक रूप से, अधिकार अमेरिका के हाथ में नहीं, बल्कि ईरान के हाथ में है। इस स्थिति में, ईरान के पास अमेरिका की सहनशक्ति का परीक्षण करने के लिए स्थिति को तेल बाजार के "सीमांत बिंदु" की ओर धकेलने का अधिक प्रेरणा है। इसके लिए जो कुछ करना है, वह है केवल तीन सप्ताह और संभले रहना, जब तक कि बाजार में दरारें नहीं आने लगतीं।

लेकिन यह जोर देना आवश्यक है कि मैं भू-राजनीतिक विशेषज्ञ नहीं हूँ, और इस प्रकार के निर्णयों के लिए मेरे पास पूर्ण आत्मविश्वास नहीं है। मैं केवल मूलभूत विश्लेषण के आधार पर वर्तमान स्थिति का आकलन प्रदान कर सकता हूँ।