केवल अब, एनवाईएसई (NYSE) ने 24/7 ब्लॉकचेन स्टॉक एक्सचेंज की घोषणा की है। सरल शब्दों में: अब अमेरिकी स्टॉक ब्लॉकचेन पर 24/7 ट्रेड किए जा सकते हैं।

न्यूयॉर्क स्टॉक एक्सचेंज (NYSE) टोकनाइज़े

लोगों की पहली प्रतिक्रिया अक्सर यह होती है: "अच्छा! अंततः शेयर ब्लॉकचेन पर आ गए हैं!" "क्या कोई भी शेयर टोकन जारी कर सकता है?"

लेकिन अगर आप वास्तव में इस बात को अलग-अलग देखें, तो आपको एक अस्पष्ट निष्कर्ष मिलेगा:

न्यूयॉर्क स्टॉक एक्सचेंज (NYSE) के निर्णय से शेयर टोकनीकरण के लिए अधिक स्वतंत्रता नहीं मिलेगी, बल्कि इसका अर्थ यह है कि निजी कंपनियों द्वारा शेयर टोकनीकरण के अत्यधिक उत्पा�

1. पहले सामान्य शब्दों में: "स्टॉक टोकनाइजेशन (Tokenization stock)" क्या है?

विशेषज्ञ शब्दों के बिना, हम एक सबसे सीधा सा उदाहरण लेते हैं।

- स्टॉक: आप एक कंपनी के "हिस्से" को ब्रोकर के माध्यम से धारक हैं।

- टोकनीकरण: ब्रोकर के बुनियादी ढांचे के माध्यम से, उपयोगकर्ता / संस्थान इस "हिस्सा" को ब्लॉकचेन पर टोकन में मिंट करते ह�

यह सुंदर लग रहा है, ना? मध्य तिमाही में Stablestock भी इसी तरह सोच रहा था: क्या Stablestock Stablecoin के मॉडल के अनुसार काम कर सकता है, जिसमें शेयर को टॉकन बनाकर ब्रोकर के मॉडल के माध्यम से चेन पर स्वतंत्र रूप से व्यापार किया जा सकता है? समस्या यहां आ जाती है। बीच में बहुत सारे नियमन और तकनीकी मुद्दे शामिल होते हैं।

मैं कुछ उदाहरण दे सकता हूँ: नियमों के अनुसार, अगर आपके पास स्वयं एक ब्रोकर नहीं है, तो आपके पास उपयोगकर्ता संपत्ति जमा करने का अधिकार नहीं होगा, उपयोगकर्ता ब्रोकर में अपने शेयरों को नहीं डाल सकते, जिसका अर्थ है कि उपयोगकर्ता केवल 0 से 1 तक खरीद सकते हैं; तकनीकी रूप से, हम शेयरों के विभाजन या संयोजन के उदाहरण दे सकते हैं, शेयर टोकनीकरण जब टोकन जारी कर दिए जाते हैं, तो अगर नीचे के शेयरों में विभाजन या संयोजन जैसे जटिल ऑपरेशन हो जाते हैं (वास्तव में शेयरों में ऐसी घटनाएं अक्सर होती हैं), तो स्मार्ट कॉन्ट्रैक्ट उनके विभाजन या संयोजन जैसे ऑपरेशन करने में कठिनाई होती है, एक बार जब ओरेकल गलती से का�

हमारे शेयर टोकनाइजेशन के कई महीनों के अन्वेषण के दौरान, उपरोक्त समस्याओं के अलावा, हमने बहुत सारी तकनीकी चुनौतियों का अनुभव किया, जिससे हमने जानकर आश्चर्य हुआ कि शेयर टोकनाइजेशन का आधार DTCC या तो Nasdaq/NYSE है, न कि शेयर टोकनाइजेशन के जारीकर्ता कंपनियाँ। अगर NYSE/Nasdaq/DTCC आधारभूत समस्याओं का समाधान नहीं करते हैं, तो शेयर टोकनाइजेशन एक ऐसा क्षेत्र होगा जो मध्य में टूट जाएगा।

2. निजी कंपनियाँ स्थिर मुद्रा जारी कर सकती हैं, तो शेयर टोकन क्यों नहीं?

स्थिर मुद्रा के विपरीत, शेयर टोकन कुछ भी निजी कंपनियां अपनी मर्जी से जारी नहीं कर सकती हैं। निजी कंपनियां स्थिर मुद्रा जारी कर सकती हैं क्योंकि "डॉलर स्वयं मुक्त रूप से प्रचलन में है"; लेकिन शेयर टोकन नहीं कर सकती हैं क्योंकि "शेयर वास्तव में ब्रोकर या कंपनी के हाथ में नहीं हैं।"

स्थिर मुद्रा डॉलर से जुड़ी हुई है। डॉलर खुद एक अकेला तरल संपत्ति है, जहां आपके पास एक बैंक खाता है, आप धन प्राप्त कर सकते हैं, भुगतान कर सकते हैं, और धन हस्तांतरण कर सकते हैं। स्थिर मुद्रा जारी करने के पीछे का मूल तर्क केवल "विनिमय" करना है: उपयोगकर्ता आपको 1 डॉलर देता है, आप श्रृंखला पर उसे 1 स्थिर मुद्रा देते हैं; वह कभी भी अपनी स्थिर मुद्रा को 1 डॉलर में बदल सकता है। जब तक कि आपके पास वास्तविक भंडार है और भुगतान विश्वसनीय है, तब तक यह तर्क सही है। डॉलर लाभांश या मतदान के अधिकार से संबंधित नहीं है, और "स्वामित्व के दस्तावेजीकरण" की समस्या भी नहीं है, इसलिए तकनीकी और कानूनी संरचना दोनों सापेक्ष रूप से सरल है।

लेकिन शेयर बिल्कुल ऐसा नहीं होता है। शेयर किसी एक ब्रोकर के अंदर नहीं होता, इसका अंतिम रजिस्ट्रेशन और निवेश केंद्रित डीटीसीसी (DTCC) जैसी केंद्रीय प्रणाली में होता है। आपके द्वारा खरीदे गए शेयर वास्तव में कंपनी के शेयरधारक के रूप को दर्शाते हैं, जो एक आसानी से हस्तांतरित करने योग्य संपत्ति नहीं है। शेयर के हस्तांतरण के लिए इसके निपटान, खाता जांच और रजिस्ट्रेशन अद्यतन की आवश्यकता होत

अधिक महत्वपूर्ण बात यह है कि शेयर के मालिकाना होने के दौरान लगातार कई चीजें होती रहती हैं, जैसे कि डिविडेंड, मतदान, स्टॉक स्प्लिट, अतिरिक्त शेयर जारी करना आदि। प्रत्येक परिवर्तन कानूनी रूप से प्रभावी होना चाहिए और शेयरधारकों की सूची में सटीक रूप से दर्ज किया जाना चाहिए। इसका अर्थ यह है कि शेयर टोकन जारी करना "एक बार जारी कर देना" नहीं है, बल

हम निकासी, निवेश, शेयरों के विभाजन और संयोजन आदि के उदाहरण दे सकते हैं।

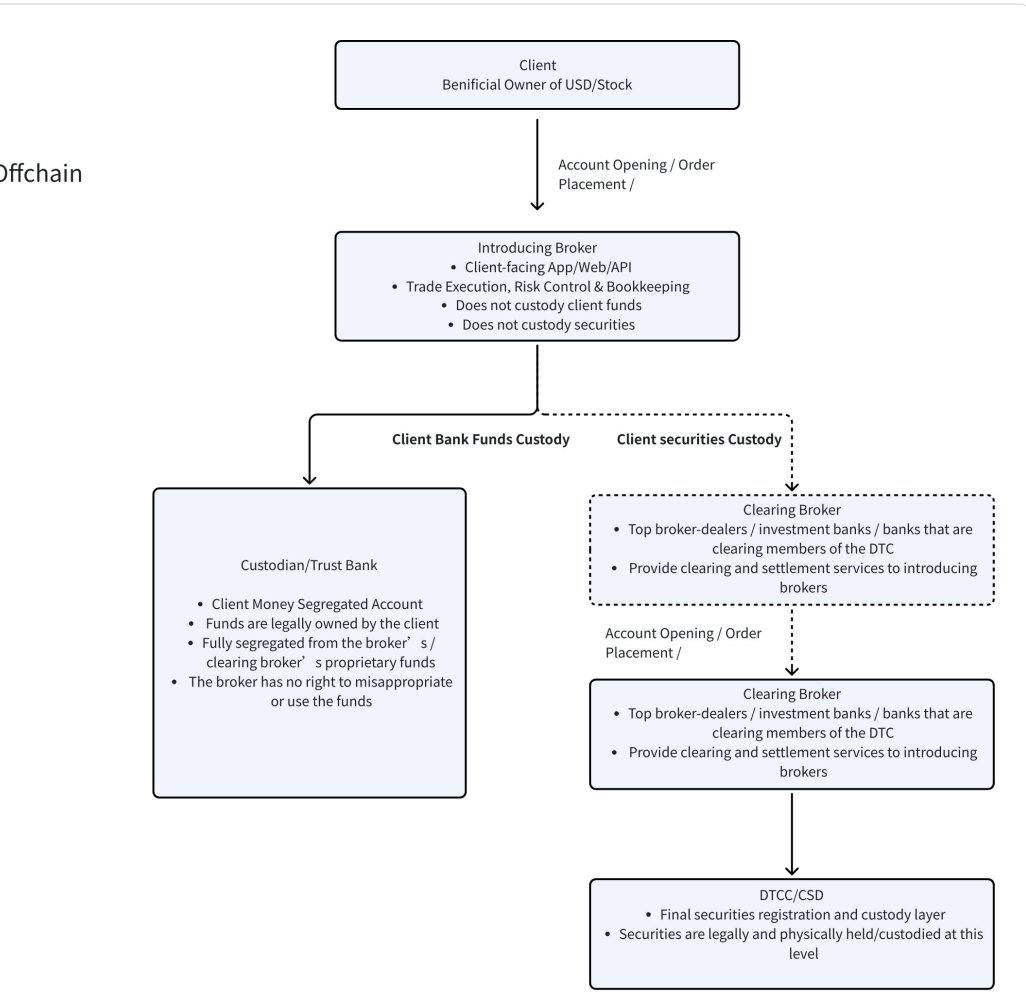

प्रवेश और निकास के दृष्टिकोण से, एक बैंक खाता होने से आप इसे कर सकते हैं। ऐसा इसलिए है क्योंकि डॉलर के प्रवेश और निकास के लिए, बैंकिंग प्रणाली का उपयोग होता है; प्रवेश और निकास के लिए किसी को भी सूचित करने की आवश्यकता नहीं होती है; किसी भी "स्वामित्व पंजीकरण सूची" को अद्यतन करने की आवश्यकता नहीं होती है। लेकिन शेयर वास्तव में "पैसा" नहीं है, इसमें एक पूर्ण कानूनी संबंध और स्वामित्व प्रणाली शामिल है। लेकिन शेयर के वास्तविक रूप से संग्रह के स्थान के बारे में ज्यादा लोग जानते हैं, वह ब्रोकर में नहीं है। बहुत से लोग सोचते हैं कि मैंने किसी ब्रोकर एप्प में शेयर खरीदे हैं, क्या शेयर वास्तव में उस ब्रोकर के पास हैं? वास्तव में नहीं। शेयर के अंतिम पंजीकरण और जमा, DTCC में केंद्रित होते हैं (शेयर/नकदी के प्रवाह का चित्र नीचे देखें)। कंपनी के शेयरधारकों की सूची, शेयर के विभाजन और वोट के लिए भी DTCC के अनुसार होता है। पैसे के विपरीत, शेयर का स्थानांतरण स्वामित्व के परिवर्तन का अर्थ होता है, शेयरधारकों की सूची को अद्यतन करने की आवश्यकता होती है, लाभांश अधिकार, वोट अधिकार भी बदल जाते हैं। यह बैंक ट्रांसफर जितना सरल नहीं है, बल्कि अलग-अलग ब्रोकरों के बीच खाता समायोजन क

संपत्ति के व्यवहार के दृष्टिकोण से भी यह बिल्कुल अलग है। अमेरिकी डॉलर को छोड़ देना ही काफी है। लेकिन शेयरों में लाभांश, मतदान, शेयर विभाजन, शेयर एकीकरण और अतिरिक्त शेयर जारी करने की घटनाएं होती हैं। चलिए एक वास्तविक उदाहरण लेते हैं, शेयर विभाजन। नेटफ्लिक्स ने 11.17 को 1:10 के अनुपात में शेयर विभाजन की घोषणा की। मान लीजिए उपयोगकर्ता के पास ब्रोकर के निकासी भंडार में 1000 शेयर NFLX (DTCC में रजिस्टर्ड) हैं, शेयर विभाजन से पहले ब्लॉकचेन पर 1000 NFLX टोकन परिचालन में हैं। जब 1:10 का विभाजन होता है, तो ब्रोकर में, शेयर स्वचालित रूप से 1000 से 10000 हो जाते हैं, कोई भी कार्यवाही आवश्यक नहीं है, सब कुछ समाप्ति और जमा प्रणाली द्वारा किया जाता है। लेकिन ब्लॉकचेन पर क्या? यह बहुत आसान लगता है, अगर ब्लॉकचेन पर 9000 अतिरिक्त NFLX टोकन जारी कर दिए जाएं, अर्थात अस्तित्व में प्रत्येक टोकन के स्वामी के पास स्वचालित रूप से 10 टोकन हो जाएं। लेकिन समस्या यह है कि इस कार्यवाही को कौन करेगा? कौन सुनिश्चित करेगा कि प्रत्येक पता सही ढंग से संसाधित किया गया है? अगर उपयोगकर्ता डीएफआई, ऋण, एएमएम में टोकन रखता है तो क्या होगा? स्मार्ट कॉन्ट्रैक्ट में बंद टोकन कैसे विभाजित किए जाएंगे? कौन सुनिश्चित करेगा कि मूल्य अनुमानक निश्चित रूप से समय पर संसाधित कर सके (अगर पूरी तरह से ब्लॉकचेन से बाहर मूल्य पर निर्भर किया जाए, तो बाहरी मूल्य 10 होगा, लेकिन ब्लॉकचेन पर वास्तविक मूल्य 100 होगा)? अगर टोकन विभाजित नहीं किए जाते हैं, बल्कि केवल बदले जाते हैं, अर्थात 1 टोकन 10 शेयर के बराबर है, तो मूल्य प्रणाली तुरंत भ्रमित हो जाएगी, ब्लॉकचेन और बाहरी बाजार में त्रुटि अवश्य होगी, और गलती हो सकती है, प्रत्येक कंपनी के कार्य के लिए नियमों में बदलाव करना होगा। वास्तव में यह एक बहुत ही जटिल और अक्सर होने वाली घटना है।

ऊपर के उदाहरणों से, आप देख सकते हैं कि चाहे ट्रांसफर इन या आउट हो, या तोड़-मरामत घटनाओं में, सबसे महत्वपूर्ण बुनियादी ढांचा वास्तव में DTCC और NYSE / Nasdaq है, न कि स्टॉक टोकन कंपनी जारीकर्ता।

तीसरा, जैसे ही न्यूयॉर्क स्टॉक एक्सचेंज ने खेल छ

जब एनवाईएसई (NYSE) स्टॉक टोकनाइज़ेशन के क्षेत्र में आधिकारिक रूप से प्रवेश करता है, तो यह केवल एक अतिरिक्त "भागीदार" के रूप में नहीं, बल्कि पूरे उद्योग के बुनियादी �

25 प्रारंभिक चरण में, शेयर टोकनीकरण निजी परियोजनाओं पर अधिक निर्भर करता है, जिसमें परियोजना की ओर से टोकन जारी किए जाते हैं, शेयर मूल्य के साथ मेल खाते हैं, और व्यापार के समय, अंतरराष्ट्रीय और दक्षता समस्याओं के समाधान की कोशिश करते हैं। लेकिन इस मॉडल की शर्त यह है कि - बाजार में अभी तक व्यापक रूप से स्वीकृत और पर्याप्त �

लेकिन नेस्डैक के नीचे जाने से ठीक इस बात को बदल दिया गया।

शीर्ष सौदा स्थलों, समापन प्रणालियों और नियमन ढांचे द्वारा समर्थित शेयर टोकनीकरण योजना उपलब्ध होने के बाद, बाजार के विकल्प बहुत वास्तविक हो जाएंगे: अधिकांश समापन संस्थान, ब्रोकर और उपयोगकर्ता निजी रूप से जारी शेयर टोकन का उपयोग जारी रखे बिना आधिकारिक प्रणाली में सीधे एकीकृत हो जाएंगे। कारण बहुत सरल है - आधिकारिक योजना मूल रूप से अपने आधारीय क्षम

इन आधिकारिक स्टॉक टोकन अक्सर पक्के समाप्ति और रख-रखाव प्रणालियों से सीधे जुड़े होते हैं, जो विभाजन, संयोजन, लाभांश, मतदान, अधिग्रहण, अतिरिक्त शेयर जारी करना आदि जैसी जटिल कंपनी की गतिविधियों का स्वाभाविक रूप से समर्थन कर सकते हैं, जो निजी जारी करने वाले योजनाओं के लंबे समय से अधूरे रहे हैं और जहां समस्याएं आसानी से उत्पन्न हो जाती हैं। संस्थागत दृष्टिकोण से, "क्या चेन में प्राकृतिक है" की तुलना में फ़ंक्�

अधिक महत्वपूर्ण बात यह है कि आधिकारिक अनुमोदन के कारण खुद ही तरलता का आकर्षण होता है। जब अस्पष्ट व्यापारी, मार्केट मेकर, बैंक और बड़े संस्थागत खुद आधिकारिक टोकन के चारों ओर सेवाएं प्रदान करते हैं, तो निजी रूप से जारी शेयर टोकन अपरिहास्य रूप से तरलता की कमी, मूल्यांकन छूट और विश्वास लागत के उच्च स्तर के सामना करेंगे। तकनीकी रूप से जारी रहना संभव हो सकता है, लेकिन आर्थिक रूप से धीरे-धीरे इसका कोई महत्व नहीं रह जाएगा। वास्तव में, निजी कंपनियों द्वारा शेयर टोकनीकरण का स्वरूप पारंपरिक बा�

अतः, न्यूयॉर्क स्टॉक एक्सचेंज (NYSE) के द्वारा प्रस्तुत किया गया यह एक "स्टॉक टोकनाइजेशन का व्यापक उत्सव" नहीं है, बल्कि एक बहुत वास्तविक संकेत है: स्टॉक टोकनाइजेशन अब "समानांतर प्रयोगों के एक समूह" से "उच्च स्तर पर केंद्रित और मानकीकृत" दिशा की ओर

इस परिदृश्य में, अवसर अब "अधिक टोकन जारी करने" वाले परियोजनाओं के लिए नहीं है, बल्कि उन भाग लेने वालों के लिए है जो आधिकारिक स्टॉक टोकन प्रणाली में सुचारु रूप से शामिल हो सकते हैं और इसके आसपास उपयोगकर्ता प्रवेश बि�

यही वास्तविकता है जो एनवाईएसई के बाद उद्योग में वास्तव में बदल गई।

4. शेयर बाजार के तल के प्रत्येक अपग्रेड के साथ, ब्रोकरों में एक paradigm shift होता है।

अगर हम पिछले 100 साल के स्टॉक ट्रेडिंग के इतिहास की ओर देखें, तो हमें एक बहुत स्पष्ट पैटर्न मिलता है: प्रत्येक व्यापार पैटर्न के स्थानांतरण के साथ, एक नई पीढ़ी के ब्रोकरों का जन्म होता है।

पहला महत्वपूर्ण मोड़ 1970 के दशक से पहले आया था। उस समय, शेयर बाजार पूरी तरह से कागज के प्रमाण और मानव मध्यस्थों पर निर्भर था, और सामान्य लोग लगभग भाग नहीं ले सकते थे। शेयर बाजार आस्था के लोगों का खेल था। यही कारण है कि हम अक्सर पुरानी फिल्मों में देखते हैं कि व्यापार कक्ष में ब्रोकर खुले चिल्लाकर लेनदेन पूरा करते हैं।

दूसरा मोड़ 1970 के दशक के बाद आया। DTC की स्थापना के साथ, शेयरों का व्यापार बड़े निवेश बैंकों और ब्रोकरेज नेटवर्क द्वारा केंद्रित रूप से संसाधित किया गया। मॉर्गन स्टैनले, गोल्डमैन सैक्स और मेरिल लिनच जैसी संस्थाएं ग्राहकों के निर्देश पर व्यापार और समाप्ति करने लगी। यही वह युग है जिसे वॉल स्ट्रीट के भूत नामकरण किया गया है: शेयर व्यापार अभी भी विशेषज्ञता के अधीन था, लेकिन अब एक व्यापक ग्राहक आधार तक

2000 के दशक के बाद तीसरा मोड़ आया। इंटरनेट और एपीआईकृत लेनदेन के विस्तार ने शेयर बाजार में भाग लेने के बारे में अवधारणा को पूरी तरह से बदल दिया। इंटरएक्टिव ब्रोकर्स, रॉबिनहुड जैसे ऑनलाइन ब्रोकर उभरे, और शेयर लेनदेन ने पहली बार वास्तविक रूप से जनता तक पहुंचा। इतिहास ने पहले से ही बार-बार साबित कर दिया है कि एक बार जब लेनदेन मॉडल में प्रणाली स्तर पर परिवर्तन हो जाता है, तो ब्रोकर जगत अवश्य ही पुनर्गठित हो जाता है। हम विश्वास करते हैं कि 2026 तक शेयरों के टोकनीकरण का रुझान अप्रतिरोधी हो जाएगा। जैसे-जैसे समाप्ति और वितरण धीरे-धीरे ब्लॉकचेन बुनियादी ढांचे पर स्थानांतरित होते जाएंगे, पूरे शेयर

एनवाईएसई के शेयर टोकनाइज़ेशन सिस्टम अपग्रेड और स्टेबलकॉइन सेटलमेंट सिस्टम एक पैराडाइम अपग्रेड है।

हमें लगता है कि स्टेबलस्टॉक जैसी कंपनियां 25H2 में "क्रिप्टो नेटिव ब्रोकरेज" की ओर धीरे-धीरे बेट लगाने के वास्तविक अर्थ में स्थिर मुद्रा के वैश्विक रूप से लगातार आगे बढ़ने पर बेट लगाने के बराबर है। स्थिर मुद्रा लोगों के एक अत्यंत बड़े वर्ग को वैश्विक शेयर बाजार में भाग लेने के लिए एक बहुत कम बाधा और कम घर्षण वाले तरीके से सक्षम करेगी, जो लंबे समय तक पारंपरिक वित्तीय प्रणाली से बाहर रहे हैं। हम विश्वास करते हैं कि यह अगली पीढ़ी

5. स्थिरस्टॉक 1-2 वर्ष का मार्ग कार्यक्रम

हमने अगले 12-24 महीनों में हमारी मुख्य ऊर्जा को केंद्रित करने का निर्णय किया है - एक अगली पीढ़ी के नए प्रकार के ब्रोकर (neobroker) का निर्माण, जो अधिक क्रिप्टो-मित्रपूर्ण (crypto-friendly) और अधिक ब्लॉकचेन आधारित हो।

एक भविष्य की कल्पना करो: एक ही ब्रोकर एप्प में, उपयोगकर्ता स्थिर मुद्रा के साथ अपने लेनदेन को समाप्त करने के सा�

- उच्च अनुपात वाला स्पॉट लीवरेज (जून में लॉन्च)

- परप (एच1 लाइन)

- विकल्प (सितंबर में लाइव)

- क्रिप्टो एसेट + स्टॉक के संयोजन वाला क्रॉस मार्जिन सिस्टम

- अनुमान बाजार और सरल द्विआधारी विकल्प

- आईपीओ (मार्च में लॉन्च)

- हांगकांग स्टॉक ट्रेडिंग (मार्च में लाइव)

- स्टॉक लोन

- कॉफ़ी के एक चमचे के समय में धन ज

यह सब क्रिप्टो अनुकूल ब्रोकर पर बनाया गया है।

इसके अलावा, इस आधार के लगातार परिपक्व होने के प्रक्रम में, हम विकासकर्ता दस्तावेज़ों को भी तैयार करेंगे, जिससे स्वतंत्र विकासकर्ता StableBroker के आधार पर अपने एप्लिकेशन बना सकेंगे

- ऋण बाजार

- कृत्रिम बु

- मनी मेंट व�

- व्यापार का प

- चेन पर ETF

- स्टॉक टोकन द्वारा समर्थित

- और अधिक नवाचार StockFi उत्पाद

भविष्य में, वास्तव में एक पूर्ण रूप से परिपक्व स्टॉक टोकनाइज़ेशन ब्रोकर बुनियादी ढांचा बनाने के लिए लंबा सफर शेष है।

छः. अंत में

निश्चित रूप से, एनवाईएसई (NYSE) के आने से कुछ क्रिप्टोनेटिव स्टॉक टोकन परियोजनाओं पर प्रभाव पड़ेगा। पिछले दिनों "निजी जारी करने" और "अभी तक नियम निर्धारित नहीं होना" पर निर्भर रहने वाले मॉडल के सामने अब उच्च मानक, अधिक कठोर तुलना और आसानी से किनारे पर धकेले जाने की संभावना है। लेकिन यह एक बार फिर से एक प्रणालीगत रूप से नकारात्मक घटना नहीं ह

बिल्कुल उल्टा, यह एक उद्योग की परिपक्वता के कारण हुआ है जो एक संरचनात्मक धोखा है।

जब शेयर टोकनीकरण को अधिक विकसित समापन प्रणाली और आधिकारिक ढांचे में शामिल किया जाता है, तो वास्तविक लाभ अधिक संपत्ति जारी करने वाले परियोजनाओं के बजाय, उन क्षेत्रों को होता है जो व्यापार, समापन और धन के प्रवाह के आसपास बुनियादी ढांचा बनाते हैं। स्थिर मुद्राएं महत्वपूर्ण धन प्रवेश बिंदु बन जाएंगी; समझौते और व्युत्पन्न उत्पादों के लिए अधिक स्पष्ट और विश्वसनीय लक्ष्य आधार प्राप्त होंगे; और क्रिप्टो अनुकूल ब्रोकर, पारंपरिक बाजार प्रणाली और ब्ल�

प्रतिस्पर्धा निश्चित रूप से बढ़ेगी, लेकिन इसका अर्थ यह नहीं है कि नवाचार खत्म हो जाएगा। बल्कि, नवाचार की दिशा अधिक व्यावहारिक हो जाएगी: "संपत्ति कैसे जारी करें" से "संपत्ति का उपयोग कैसे अधिक कुशलता से किया जा सकता है" की ओर; रूप के लिए ब्लॉकचेन पर जाने की ओर ध्यान केंद्रित करने के बजाय, वास्तविक उपयोगकर्ताओं के निवेश, लेनदेन, सम

अगर पिछले समय में स्टॉक टोकनीकरण एक सीमा खोजने वाला प्रयोग था, तो अब जबकि एनवाईएसई ने खुद को शामिल कर लिया है, तो इंडस्ट्री एक नए चरण में प्रवेश कर रही है - जिसमें नियम अधिक स्पष्ट हैं, भाग लेने वाले अधिक विशेषज्ञ हैं और नवाचार वास्तविक वित्तीय आवश्यकताओं के अधिक निकट हैं। वित्त और एन्क्रिप्शन दोनों तरफ के तर्क को ठीक से समझने वा�