नेटफ्लिक्स (NFLX.M) की वित्तीय रिपोर्ट 2025 के चौथे तिमाही में एक बहुत ही विभाजित कहानी प्रस्तुत करती है।

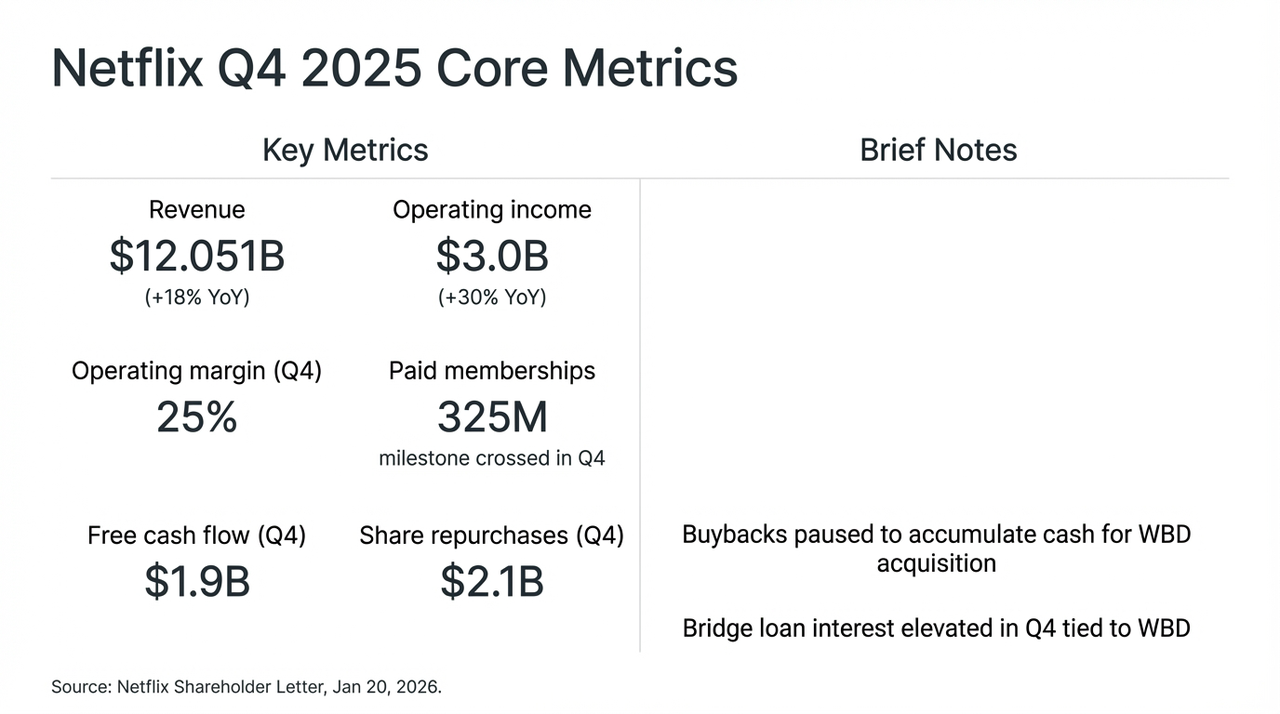

निश्चित रूप से, नेटफ्लिक्स ने इस तिमाही में लगभग बिना कोई तिरोधान वाला प्रदर्शन किया है, जिसका मुख्य कारण घटना के रूप में उभरी वेब सीरीज़ 'स्ट्रेंजर थिंग्स' के अंतिम सीज़न रहा है: इसकी राजस्व आय पिछले वर्ष की तुलना में 18% बढ़कर 12 अरब डॉलर हो गई, जबकि वैश्विक भुगतान योग्य सदस्यों की संख्या 325 मिलियन के आंकड़े को पार कर गई, जबकि इस तिमाही में मुक्त नकद प्रवाह (एफसीएफ) 1.9 अरब डॉलर रहा।

हालांकि, बाजार इसका ख्याल नहीं रखा, वित्तीय प्रतिवेदन जारी होने के बाद निवेशकों का ध्यान तेजी से उल्लेखनीय वृद्धि के आंकड़ों से एक विवादास्पद निर्�वॉर्नर ब्रदर्स डिस्कवरी (डब्ल्यूबीडी) के अधिग्रहण के लिए तरलता को सुरक्षित करने के लिए अपने शेयर �

ऐसे "वृद्धि के बदले स्पेस" के तीखे रणनीतिक बदलाव के कारण नेटफ्लिक्स के शेयरों में बाजार बंद होने के बाद उत्थान हुआ। हमने 720 अरब डॉलर के खरीदारी योजना (जिसमें 590 अरब डॉलर पुलिंग लोन के रूप में पूरा किया गया) के माध्यम से इस "स्ट्रीमिंग राजा" के लिए लगाए गए जोखिम भरे "पहचान परिवर्तन" के रूप में इस घटना को समझने की कोशिश की।

नेटफ्लिक्स Q4 महत्वपूर्ण वित्तीय आंकड़े और WBD अधिग्रहण का प्रभाव

1. पानी की सतह के नीचे का वित्तीय बयान: मूल्य वृद्धि और विज्ञापन "दोहरे पहिय

वस्तुस्थिति के अनुसार, केवल आंकड़ों पर ध्यान दें, Q4 की वित्तीय रिपोर्ट लगभग "अविश्वसनीय" है, जो फिर से नेटफ्लिक्स की वैश्विक स्ट्रीमिंग बाजार में अटूट शासन की मजबूत पुष्टि करती है।

लेकिन वित्तीय पूंजी बाजार के विपरीत, असामान्य रूप से नियंत्रित दिखाई देने के पीछे मुख्य कारण यह है कि WBD के पूर्ण नकद अधिग्रहण और खरीदारी के बाद खरीदारी को रोक दिया गया है, जिससे बाजार को Netflix के विकास मार्ग और पूंजी संरचना के जोखिम को फिर से देखने के लिए मजबूर कर दिया गया है। वास्तव में, सिलिकॉन वैली और हॉलीवुड के लंबे संघर्ष में, Netflix ने सबसे उग्र विकल्प का चयन करने लगा है: मुक्त नकद प्रवाह की पूजा करके, "स्ट्रीमिंग के राजा

यह वित्तीय रिपोर्ट के जल में छिपे वास्तविक परिवर्तन के रूप में, अर्थात् नेटफ्लिक्स की मुख्य समस्या, वृद्धि के अस्तित्व से बदलकर "वृद्धि कै

नेटफ्लिक्स के प्रबंधन द्वारा इस फाइनेंशियल कॉल में किए गए बयानों को देखते हुए, यह बदलाव स्पष्ट रूप से दिखाई दे रहा है - अधिग्रहण और विलय के शोर को छोड़नेटफ्लिक्स के स्वयं के विकास के तर्क का वास्तव में एक महत्वपूर्ण चरण है, जो "उपयोगकर्ता आकार ड्राइव" से "ARM (औसत आय प्रति उपयोगकर्ता) ड्राइव" में बदल रहा है।

उदाहरण के लिए, उस वर्ष विज्ञापन आय 1.5 अरब डॉलर से अधिक (पिछले वर्ष की तुलना में 2.5 गुना से अधिक) हो गई, लेकिन परिपक्व बाजारों में उपयोगकर्ता की सीमा का प्रभाव दिखाई दे रहा है, जिसके कारण वास्तविक व्यवसाय का प्रदर्शन कुछ संस्थानों द्वारा पहले से बनाए गए अत्यधिक आशावादी अनुमान (20-30 अरब डॉलर) से काफी कम रहा। अधिक महत्वपूर्ण बात यह है कि इस वृद्धि का अधिकांश हिस्सा उत्तरी अमेरिका और पश्चिमी यूरोपीय बाजारों में मूल्य वृद्धि

प्रबंधन ने भी स्वीकार किया है कि प्रोग्रामेटिक विज्ञापन प्रणाली परीक्षण और विकास के चरण में है, अतः निकट भविष्य में विज्ञापन परत अधिकतर कम लागत पर ग्राहक प्राप्त करने का कार्य करेगी, लाभ के वास

इस संदर्भ में, नेटफ्लिक्स द्वारा 2026 तक आय में 12% -14% की वृद्धि की दिशा-निर्देश दी गई है, जो पिछले कई वर्षों की तुलना में काफी कम है, जिसे कई विश्लेषकों द्वारा देखा गया है।नेटफ्लिक्स अब एक ऐसे "कम वृद्धि युग" में प्रवेश कर चुका है जो अत्यधिक विस्तार के बजाय अधिक सटीक ऑपरेशन पर निर्भर है।

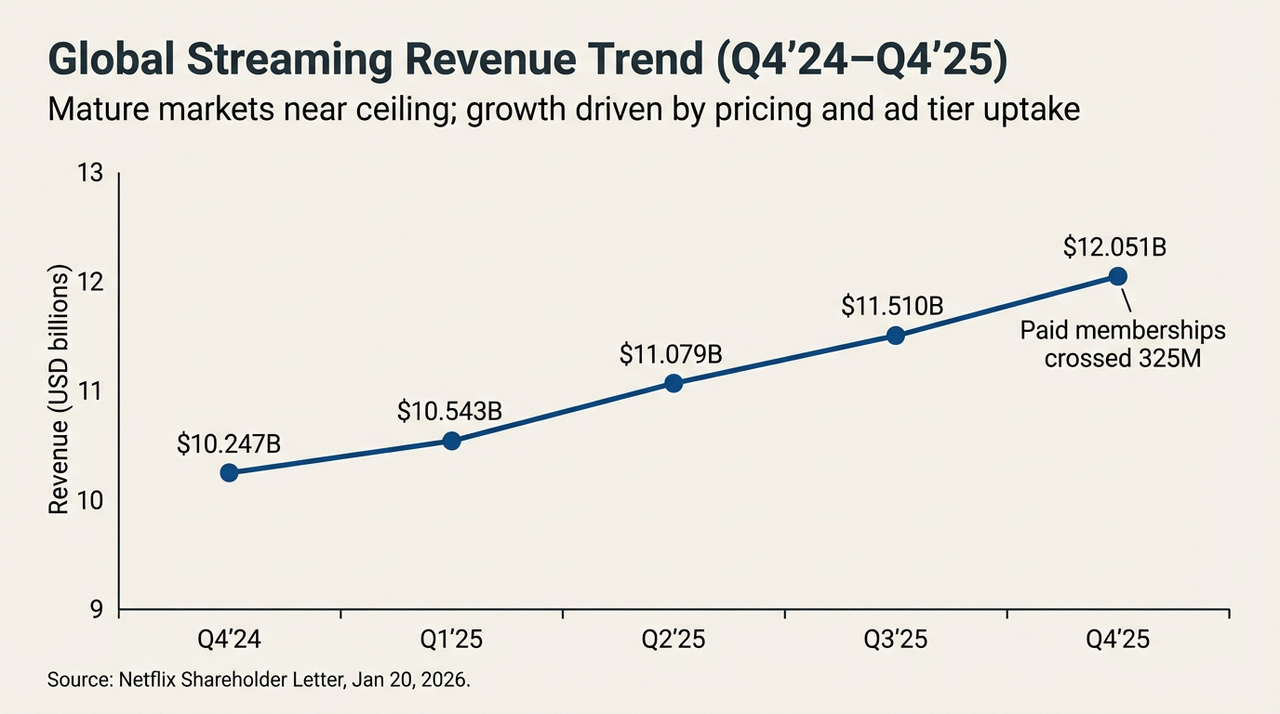

वैश्विक स्ट्रीमिंग आय प्रवृत्ति (Q4'24-Q4'25)

दूसरी ओर, जब दो अंकों के "उत्पादन अद्भुत" को बनाए रखने के लिए अत्यधिक निर्माण वाले एआरएम प्रबंधन पर निर्भर रहना आसान नहीं हो रहा है, तो मूल्यांकन में तोड़फोड़ के लिए आंतरिक शक्ति पर निर्भर रहने के किनारे के लाभ कम हो रचूंकि आंतरिक इंजन बड़े लक्ष्य का समर्थन नहीं कर सकता है, एक "बाहरी ड्राइविंग फोर्स" की तलाश जो प्रतिस्पर्धा के रूप को पुनः लिख सके, अब विकल्प न होकर आवश्यकता बन गई ह�

यह, संभवतः ऐसा ही कारण है जो नेटफ्लिक्स के वर्तमान समय में डब्ल्यूबीडी पर बड़ा जोखिम लेने

2. WBD के अधिग्रहण: वृद्धि की कहानी का मोड़

हालांकि मूलभूत बातें अभी तक मजबूत रही हैं, लेकिन बाजार के मन में सावधानी भावना लाने वाली बात नेटफ्लिक्स की डब्ल्यूबीडी के साथ उसकी "भारी उद्योग जैसी" खरीदारी की व्यवस्था ह�

"क्या यह एक जहरीला मिठाई का टुकड़ा हो सकता है?" यह संभवतः नेटफ्लिक्स के वीबीडी के अधिग्रहण के बारे में वह सबसे महत्वपूर्ण सवाल है जो इस समय सभी निवेशकों के मन में घूम रहा है।

वस्तुनिष्ठ रूपWBD के अधिग्रहण ने नेटफ्लिक्स को तुरंत परंपरागत मीडिया के भारी संपत्ति वाले जाल में ले आया, जहां यह एक हल्की संपत्ति वाली तकनीकी कंपनी थी।27.75 डॉलर प्रति शेयर के लिए पूरी तरह से नकद लेनदेन को पूरा करने के लिए, नेटफ्लिक्स ने 59 बिलियन डॉलर के उच्चतम अविश्वसनीय पुल ऋण (Senior Unsecured Bridge Loan) की पेशकश की, जिसके तुरंत परिणामस्वरूप, बैलेंस शीट पर एक बहुत ही भयावह "स्ट्रेस टेस्ट" दिखाई दिया।

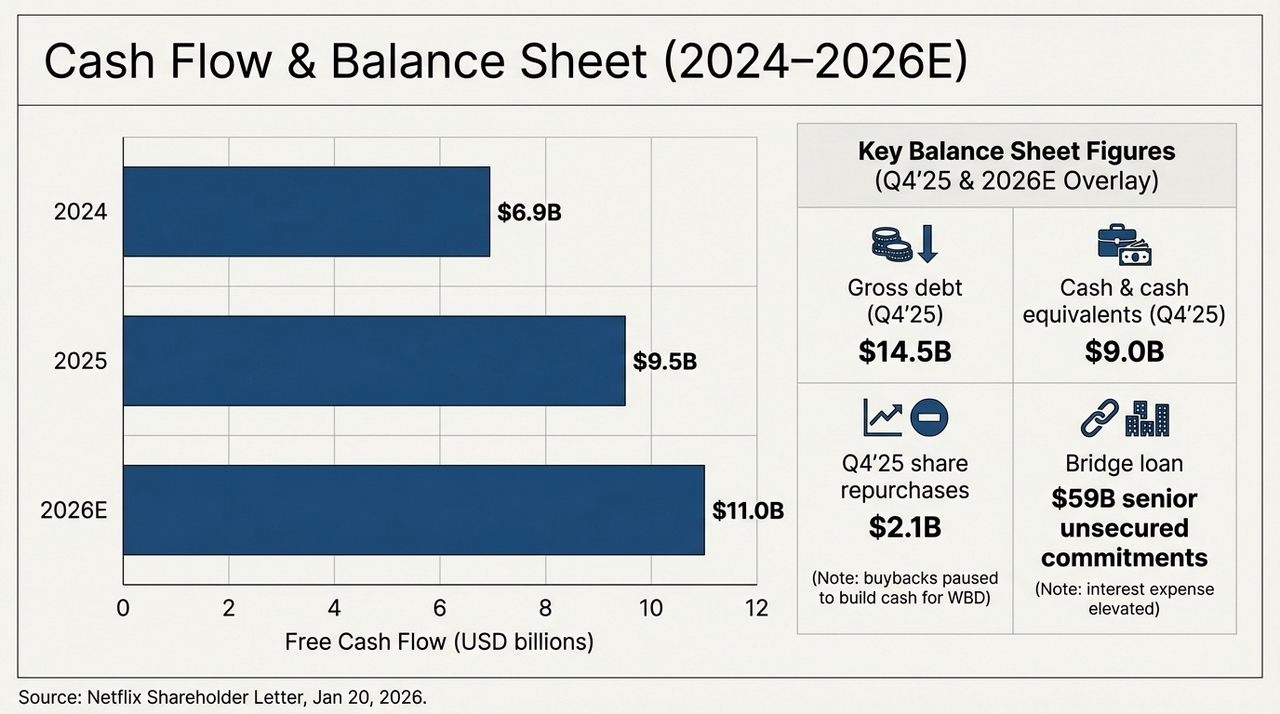

नीचे दिखाई गई छवि भविष्य के दो वर्षों में कंपनी के नकदी प्रवाह और उधार की संरचना के विकास को स्पष्ट रूप से दर्शाती है। 2025 के चौथे तिमाही तक, नेटफ्लिक्स का पुष्टि ग्रॉस उधार (Gross Debt) 14.5 अरब डॉलर होगा, जबकि कंपनी के पास केवल 9 अरब डॉलर की नकदी और इसके समकक्ष ही होगा। इसका अर्थ है कि WBD के अधिग्रहण के आधिकारिक रूप से होने से पहले ही कंपनी का शुद्ध उधार 5.5 अरब डॉलर तक पहुंच चुका है। 59 अरब डॉलर के ब्रिज लोन के आने के साथ, नेटफ्लिक्स के उधार का आकार तुरंत अपने मूल आकार का चार गुना बढ़ जाएगा।

2024-2026ई के लिए नकदी प्रवाह और बैलेंस शीट के दृष्टिकोण

इस बीच, नेटफ्लिक्स के मुक्त नकद प्रवाह में वास्तविक रूप से धीरे-धीरे वृद्धि हो रही है: 2024 में लगभग 6.9 अरब डॉलर, 2025 में लगभग 9.5 अरब डॉलर तक बढ़ेगा और 2026 (निर्देश) में लगभग 11 अरब डॉलर तक पहुंचने की उम्मीद है। इस एकल वक्र को देखते हुए, नेटफ्लिक्स अभी भी नकदी के निरंतर और बड़े पैमाने पर उत्पादन करने वाले वैश्विक रूप से बहुत कम स्ट्रीमिंग प्लेटफॉर्मों में से एक है।

लेकिन समस्या यह है कि,यदि नेटफ्लिक्स 2026 तक के अनुमानित 110 अरब डॉलर के FCF को केवल ऋण चुकाने में लगाता है, तो पुल ऋण को चुकाने में 5 साल से अधिक का समय लगेगा,अधिक चिंता की बात यह है कि वर्तमान में सामग्रि का तिर्यक भार 1.1x के स्तर पर बना हुआ है, लेकिन एचबीओ और वार्नर ब्रदर्स के विशाल संग्रह के विलय के साथ भविष्य में तिर्यक भार का दबाव निश्चित रूप से बढ़ेगा।

इस प्रकार के "कैश फ्लो समर्पण" के व्यवहार के आधार पर यह दांव है कि WBD के प्रमुख संपत्तियों, जैसे कि HBO, DC यूनिवर्स आदि, द्वारा उत्पन्न अतिरिक्त ARM वृद्धि ब्याज खर्च और अवमूल्यन लागत को ढक सकती है।

इसका मतलब यह भी है कि एनेट्फ्लिक्स को वास्तविक रूप से WBD के संपत्ति के एकीकरण के बाद और इसके द्वारा विपरीत रूप से सामग्री की आपूर्ति और उपयोगकर्ता रखे गए लाभ की शुरुआत होने तक, एक तुलनात्मक रूप से लंबे समय के "नकद प्रवाह प्राथमिकता सेवा ऋण" के संक्रमण को सहना होगा, अगर एकीकरण की दक्षता अपेक्षा से कम हो जाती है, तो यह बड़ा ऋण वृद्धि के लिए एक "प्रोत्साहक" से अनुमानित मूल्य के लिए एक "काला छिद

3. आईपी अल्केमी: अधिकारों का जादू ऋण के गुरुत्वाकर्षण के खिलाफ लड़ सकता है?

फिर नेटफ्लिक्स क्यों बर्दाश्त कर रहा है लालच के साथ 'सोहा' करने के लिए?

उत्तर WBD के उन "धूल भरे" संपत्तियों में छिपा हुआ है। जैसा कि ज्ञात है, बर्बैंक के सेट से लेकर लंदन के प्रोडक्शन सुविधाओं तक, WBD के पास स्ट्रीमिंग के लिए आवश्यक "मुख्य भंडार" है, जैसे कि हैरी पॉटर का जादू, DC ब्रह्मांड के वीरों के वेशभूषा और HBO के अद्वितीय प्रीमियम लाइब्रेरी।

ये सभी ऐसे "कंटेंट डैम" हैं जहां नेटफ्लिक्स के पास लंबे समय से बहुत कमजोरी रही है लेकिन जिनके लिए वे बहुत उत्सुक रहे हैं, इसलिए नेटफ्लिक्स के लिए, यह वह अंतिम टुकड़ा है जो इसे "एल्ल-इन-वन स्ट्रीमिंग राज्य" बनाने के लिए आवश्यक है, और यह वह अपन तलवार है जिसके साथ वे अपने दूसरे आधे हिस्से में बइस अधिग्रहण का वास्तविक महत्व त्वरित वित्तीय प्रदर्शन में नहीं, बल्कि दीर्घकालिक प्रतिस्पर्धा संरचना में परिवर्�

- एक ओर, डब्ल्यूबीडी के आईपी नेटफ्लिक्स की सामग्री पर आधारित स्थिर आपूर्ति क्षमता को बढ़ा सकते हैं और एकल हिट शो पर निर्भरता को कम कर सकते हैं;

- दूसरी ओर, वैश्विक डिस्ट्रीब्यूशन नेटवर्क और परिपक्व अनुशंसा प्रणाली इन आईपी के लिए अद्वितीय व्यावसायिककरण अवसर प्र

समस्या इस बात की है कि इस रास्ते का निपटान चक्र वर्तमान समय में पूंजी बाजार के पसंदीदा ताल की तुलना में अवश्य ही लंबा है, अंततः 26 गुना के आसपास के अनुपात पर, नेटफ्लिक्स एक जटिल स्थिति में है:

उत्साही के लिए, शेयर कीमत में उतार-चढ़ाव एक "छूट का टिकट" प्रदान करता है, जिसके बाद जब WBD के आईपी नेटफ्लिक्स के सामग्री प्रणाली में सफलतापूर्वक शामिल हो जाएंगे, तो एक नया वृद्धि चक्र शायद फिर से शुरू हो जाएगा; जबकि सावधान लोगों के लिए, सैकड़ों अरब डॉलर का अधिग्रहण वित्तपोषन, खरीदारी के बंद होने और वृद्धि निर्देशक कम हो जाना, इस बात का संकेत देता है कि यह कंपनी जोखिम और लाभ दोनों के साथ एक �

यही कारण है कि बाजार में असहमति है।

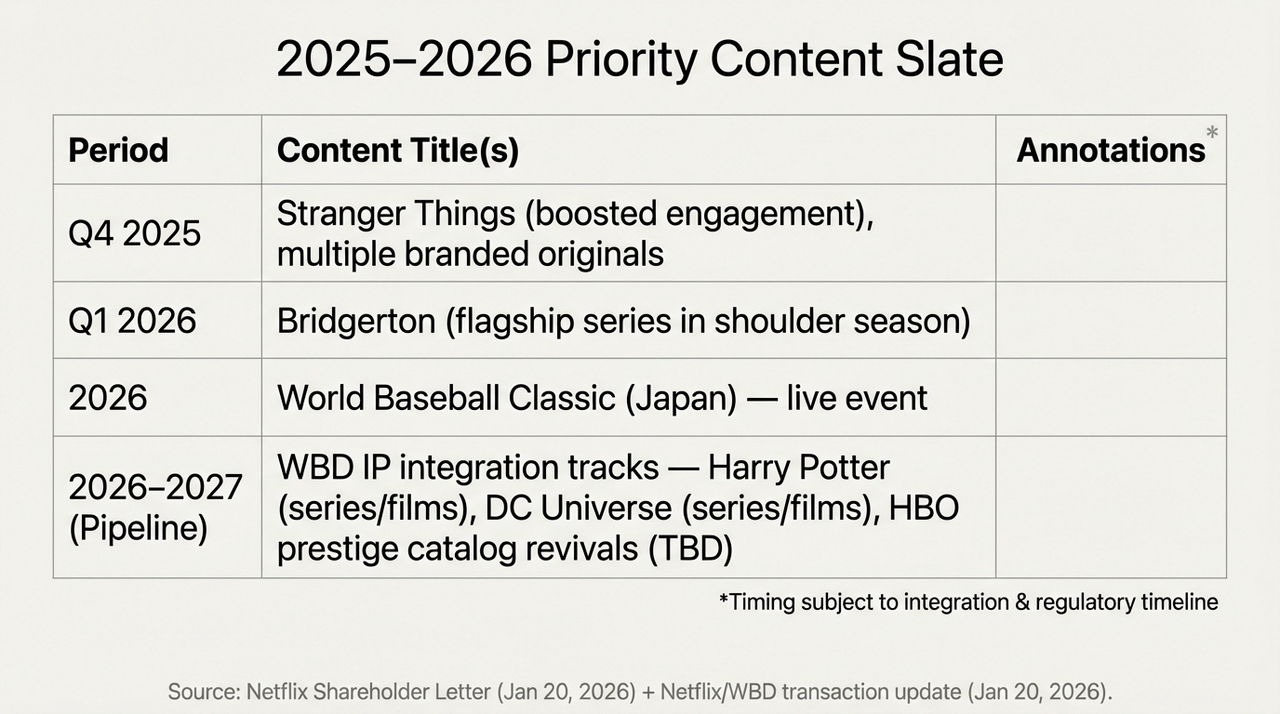

2025-2026 के प्रमुख बिंदुओं की तारीख और WBD आईपी एकीकरण योजना

अर्थात, यह अब नेटफ्लिक्स के भविष्य के स्थान के लिए फिर से मूल्य निर्धारण के बारे में हो गया है, जिसके लिए नेटफ्लिक्स के पास बहुत बड़ी कीमत चुकाने की आवश्यकता है - 2026 तक मुक्त नकद प्रवाह (एफसीएफ) के बढ़ने से पहले, प्रत्येक आय का प्राथमिक उपयोग ब्याज की भुगतान के लिए किया जाएगा, जो एक "अवधि" होगी।

और अंतिम उत्तर, निश्चित रूप से, समय की आवश्यकता

अंतिम शब्द

अंत में, Q4 के वित्तीय परिणामों के बाद हुई कीमत में गिरावट, वास्तव में "स्ट्रीमिंग राजा के विश्वास" पर एक तीव्र लेनदेन है।

कोई भी हो, नेटफ्लिक्स अब बोरिंग एंड वीकेंड के साथ बिताने वाला एप्प नहीं है, यह एक वित्तीय दिग्गज बन रहा है।

शायद 2026 में, जब हैरी पॉटर नेटफ्लिक्स के घर पर कर्ज के घने को छूटे तो हम जान पाएंगे कि यह अल्केमी सफल रही या फिर अपने निर्माता के खिलाफ घुम गई।

चेतावनी: इस लेख में दी गई जानकारी केवल सार्वजनिक जानकारी पर आधारित एक मैक्रो विश्लेषण और बाजार टिप्पणी है, और इसका क