सिलिकॉन वैली के सबसे प्रसिद्ध एंजेल निवेशक नवाल ने अभी एक नया फंड शुरू किया है। उनके पिछले 400 से अधिक कंपनियों (जिनमें Uber, Twitter, Notion शामिल हैं) में उनके व्यक्तिगत निवेश से अलग, इस बार आप भी निवेश कर सकते हैं।

आपको लाखों डॉलर के धनवान बनने की आवश्यकता नहीं है, आपको किसी संपर्क की आवश्यकता नहीं है, और अमेरिकी सिक्योरिटीज कानून के अर्थों में 'योग्य निवेशक' प्रमाणपत्र की भी आवश्यकता नहीं है। 500 डॉलर के निवेश से आप OpenAI, Anthropic, xAI, SpaceX के शेयर एक साथ खरीद सकते हैं।

फंड का नाम USVC (United States Venture Capital) है, जिसे AngelList ने बनाया है और नवल स्वयं निवेश समिति के अध्यक्ष हैं। कल रात लॉन्च के बाद, AngelList की घोषणा वाली ट्वीट को 2.75 मिलियन बार देखा गया और नवल की लंबी ट्वीट को 2.25 मिलियन बार देखा गया। उन्होंने इस फंड के लिए एक बड़ा टैगलाइन तैयार किया है, "अमेरिकी जनता का डोनेशन फंड"।

यह पूर्ण वित्तीय समानता जैसा लगता है। लेकिन इस टोकरी को खोलें, तो अंदर की चीजें प्रचार वाक्य से अधिक जटिल हैं।

500 डॉलर के साथ एक सिलिकॉन वैली टॉप टीम खरीदें

उस लंबे ट्वीट की घोषणा नवाल ने खुद लिखी है, और शैली भी क्लासिक नवाल है—छोटे वाक्य, उपमाएँ, ऐतिहासिक तुलनाएँ।

उसने 1500 के दशक के महान समुद्री यात्राओं से शुरुआत की, फिर 1980 के दशक में अमेरिकी कंपनियों के आईपीओ की माध्यिका आयु (6 वर्ष) और आज की सूचीबद्ध कंपनियों की माध्यिका आयु (13 वर्ष) की तुलना की, जिसका अर्थ है कि पिछले समय में सामान्य निवेशकों को बाजार में मिलने वाला विकास आज अधिकांशतः निजी निवेश में बंद हो चुका है।

ट्वीट का अंत एक थोड़ा भाग्यवादी उक्ति पर होता है, "भविष्य में, या तो आप कंप्यूटर को बताएंगे कि क्या करना है, या कंप्यूटर आपको बताएगा कि क्या करना है। आप उस लेनदेन के गलत पक्ष पर नहीं खड़े होना चाहते।" यह कहानी सिलिकॉन वैली द्वारा अंतिम बार गंभीरता से लिखी गई प्रोस्पेक्टस विज्ञापन की तरह सुंदर है।

पिछले कई दशकों में अमेरिकी निजी बाजार का एक कठोर नियम यह रहा है कि आप अनुद्घोषित कंपनियों में निवेश करना चाहते हैं, तो पहले अपने आप को 'योग्य निवेशक' साबित करना होगा, जिससे अधिकांश सामान्य लोगों को VC से बाहर रखा गया है।

USVC इस दरवाजे को चकमा देने के लिए, अपने आप को 1940 के इन्वेस्टमेंट कंपनी एक्ट के तहत एक क्लोज्ड-एंडेड फंड के रूप में पंजीकृत करता है। यही कानून अमेरिकी म्यूचुअल फंड और ETFs के लिए लागू होता है। पंजीकरण के बाद, फंड को मानकीकृत ऑडिट और नियमित वित्तीय रिपोर्टिंग का पालन करना पड़ता है, लेकिन इसका लाभ यह है कि यह सभी के लिए खुला होता है, बिना पात्र निवेशक सत्यापन के, और प्रति वर्ष 1099 टैक्स फॉर्म जारी किया जाता है, जो व्यक्तिगत निवेशकों के लिए प्राइवेट फंड्स के सामान्य K-1 फॉर्म से कहीं अधिक अनुकूल होता है।

USVC के प्रचार में एक संख्या बार-बार दोहराई जाती है: 1250 अरब डॉलर। यह AngelList प्लेटफॉर्म पर वर्तमान में संचित कुल संपत्ति है। 2010 में नवल द्वारा सह-स्थापित AngelList, अब तक अमेरिकी निजी निवेश की एक मूलभूत बुनियादी ढांचा बन चुका है, जिस पर 4500 से अधिक फंड मैनेजर सक्रिय हैं, 25,000 से अधिक फंड संचालित हो रहे हैं, और 13,000 से अधिक सक्रिय स्टार्टअप्स का समर्थन किया जा रहा है।

USVC के GP अंकुर नागपाल ने USVC के ट्वीट थ्रेड में इसे "हमारा असमान लाभ" के रूप में व्यक्त किया, जिसका अर्थ है कि USVC की स्टॉक चयन क्षमता नवल या अंकुर के एकल निर्णय से नहीं, बल्कि AngelList के डेटा प्रवाह और मैनेजर नेटवर्क को एक छलनी के रूप में उपयोग करके प्राप्त होती है।

अंकुर नागपाल USVC के दैनिक प्रबंधन में हैं, वे ऑनलाइन शिक्षा प्लेटफॉर्म Teachable के संस्थापक हैं, और वर्तमान में USVC के GP हैं और AngelList के आंतरिक नवोन्मेषी फंड Vibe Capital के संस्थापक GP हैं। नागपाल की USVC में भूमिका निवेश समिति के अध्यक्ष के रूप में है, जिसमें निवेश रणनीति को आकार देना शामिल है, लेकिन दैनिक निर्णय लेना शामिल नहीं है।

पैनल पर कुछ सिलिकॉन वैली के पुराने चेहरे भी बैठे थे। काइन बैनिस्टर, पूर्व Founders Fund साझेदार, एरिएल जुकरबर्ग, जिन्होंने हेज फंड Coatue और Kleiner Perkins में निवेश किया, और जेफ फगन, Accomplice फंड के संस्थापक, जिन्होंने Carbon Black, PillPack, Whoop में प्रारंभिक निवेश किया।

यह सूची USVC द्वारा रिटेल निवेशकों के प्रति भेजा गया संकेत है: हम केवल एक अस्थायी रिटेल निवेश उत्पाद नहीं हैं, हमारे पीछे एक पूर्ण विकसित VC समुदाय है।

कवर हटाएं, USVC के अंदर क्या है?

USVC संरचनात्मक रूप से हमारे आम ETF, म्यूचुअल फंड से अलग है। यह एक स्थायी बंद निवेश फंड है, जिसमें कोई निश्चित अवधि नहीं है और शेयर द्वितीयक बाजार में व्यापार नहीं होते हैं।

इसकी 10 से 15 वर्षों की बंधक अवधि नहीं होती, जो पारंपरिक VC फंड से भिन्न है। ETF के विपरीत, इसके शेयर किसी भी बाजार पर सूचीबद्ध नहीं होते हैं, और इसकी कीमत द्वितीयक बाजार के भावों के अनुसार नहीं बदलती, बल्कि निहित कंपनियों के न्यायसंगत मूल्य के साथ जुड़ी होती है।

यह संरचना एक "तर्कसंगत लगने वाली" आय वक्र प्रदान करती है, जो सार्वजनिक रूप से व्यापार किए जाने वाले ETF की तरह दिन-प्रतिदिन द्वितीयक बाजार की भावनाओं से नहीं झूलती और न ही पुरानी प्रकार की VC फंड की तरह आपको अपना पैसा दस साल के लिए बंद करके रखने के लिए मजबूर करती है।

ऑफिशियल वेबसाइट के अनुसार, USVC द्वारा धन एकत्रित करने के बाद निवेश रणनीति तीन रास्तों में विभाजित है:

पहला, अन्य फंड मैनेजर्स को निवेश करें। USVC, LP के रूप में, AngelList प्लेटफॉर्म पर अपने द्वारा आशावादी माने जाने वाले नवीन फंड मैनेजर्स में पैसा लगाएगा। यह USVC के लिए प्रारंभिक चरण की एक्सपोजर प्राप्त करने का मुख्य मार्ग है।

दूसरा, विकास राउंड का अतिरिक्त जोड़ें। जब संयोजन में कोई कंपनी सफल होती है, तो USVC अगले राउंड में अपनी हिस्सेदारी को विलय से बचाने के लिए अतिरिक्त निवेश करने का प्रयास करता है।

तीसरा, द्वितीयक शेयर। एंजेललिस्ट के नेटवर्क के माध्यम से मौजूदा शेयरधारकों से पहले से आगे बढ़ चुकी निजी कंपनियों के शेयर खरीदें।

इन तीनों पथों में एक छिपा हुआ अर्थ है, USVC मूल रूप से एक सीधे निवेश फंड की बजाय एक FOF (फंड ऑफ फंड्स) के बहुत करीब है। इसका अधिकांश पैसा सीधे OpenAI, Anthropic के शेयरधारक सूची में नहीं जाता, बल्कि पहले अन्य फंड मैनेजर्स के पास जाता है, और फिर वे उन फंड मैनेजर्स द्वारा निवेश किया जाता है।

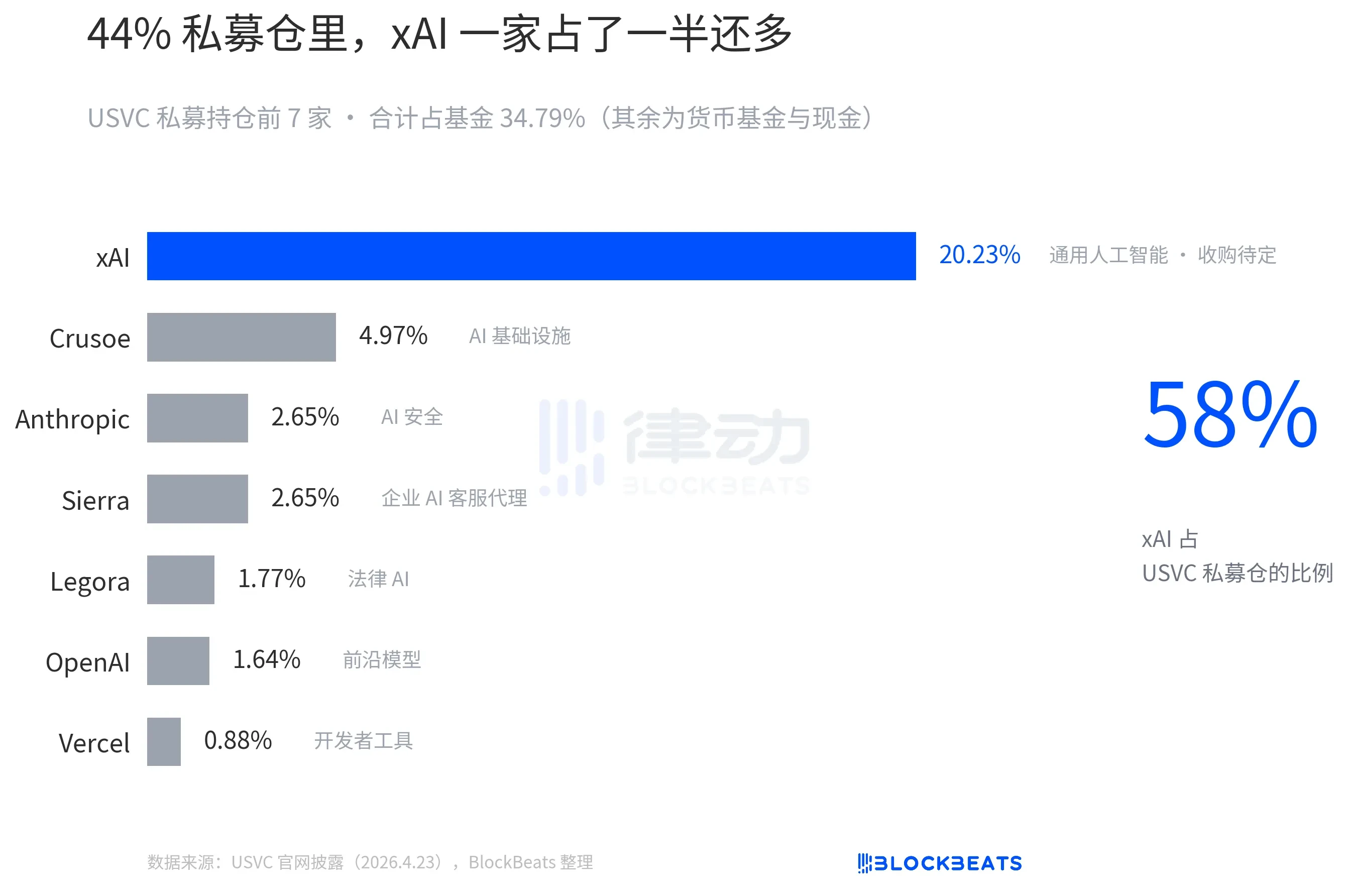

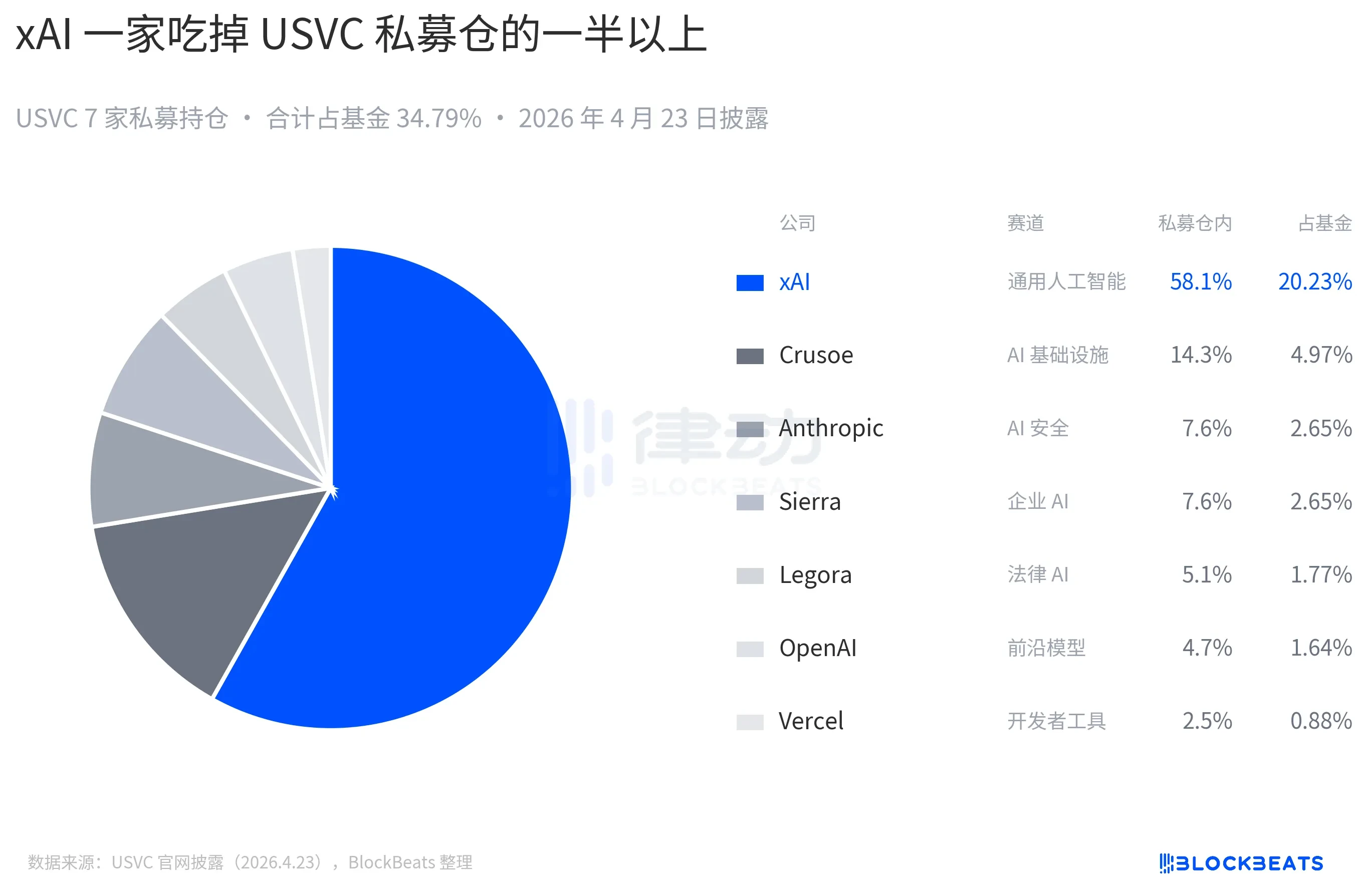

USVC की आधिकारिक वेबसाइट पर वर्तमान में दिखाया गया पोजीशन ऐसा है, जिसमें OpenAI और Anthropic दोनों शामिल हैं, हालांकि सबसे अधिक हिस्सा xAI का है:

USVC के शेयर किसी भी राष्ट्रीय सिक्योरिटीज बाजार पर सूचीबद्ध नहीं हैं, तो आप सोच सकते हैं कि USVC निवेशकों को पैसा कैसे वापस करेगा?

उत्तर तिमाही रिकॉप ऑफर है, जिसमें फंड को प्रति तिमाही एक बार रिकॉप शुरू करने का अधिकार होता है, और रिकॉप की सीमा फंड के नेट संपत्ति मूल्य के 5% तक होती है। हालाँकि, यह बोर्ड की 'अनुमति पर आधारित' है, जो कि अनुबंधगत दायित्व नहीं है। यह ETF की तुलना में कम, लेकिन पारंपरिक VC की तुलना में बेहतर एक मध्यवर्ती स्थिति है। पाठकों के लिए, अगर कभी आपको तत्काल पैसों की आवश्यकता हो, तो USVC के शेयर मूलतः नकद नहीं किए जा सकते।

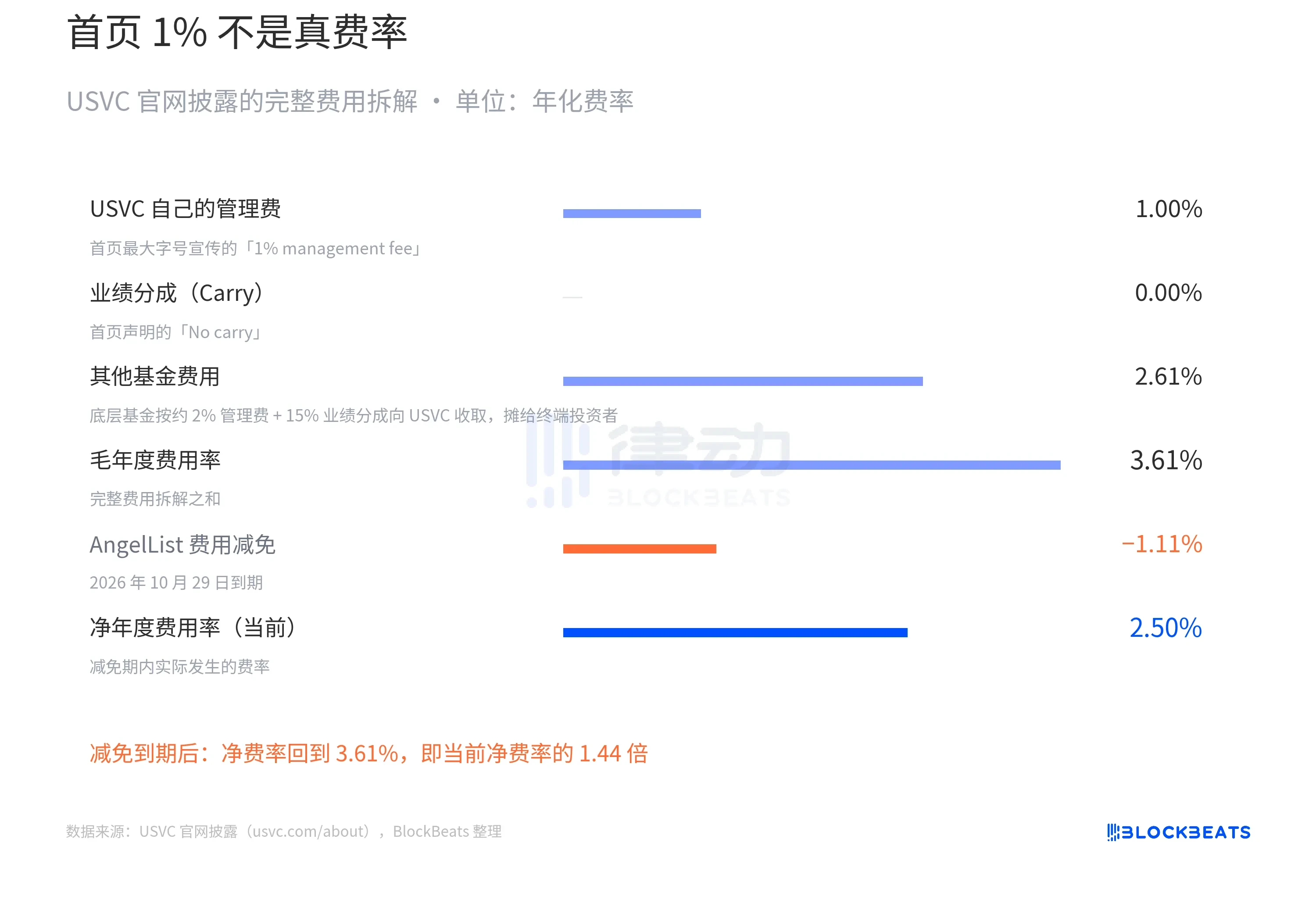

USVC की पूरी कहानी में सबसे अधिक ध्यान देने योग्य बात इसकी शुल्क संरचना है।

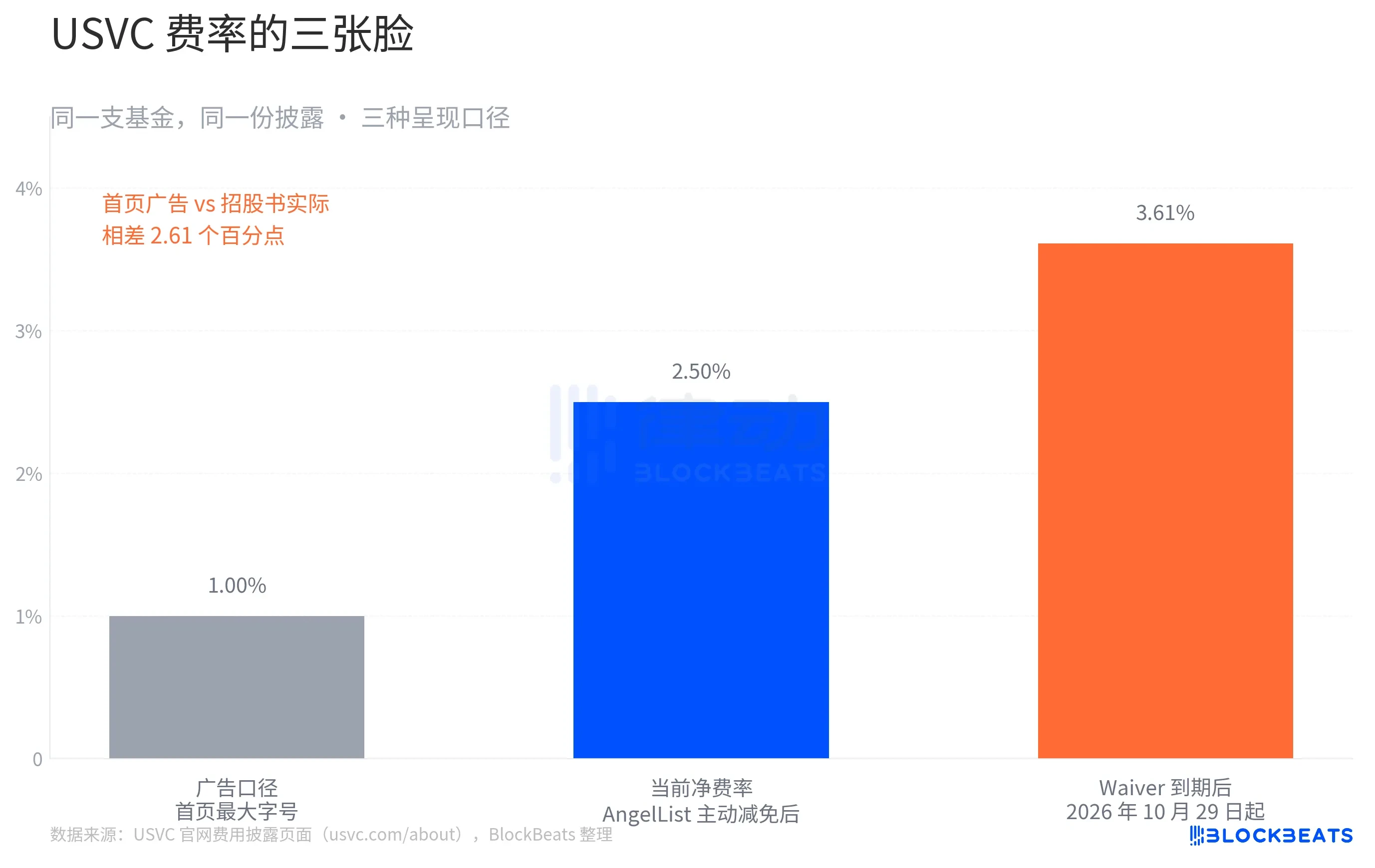

वेबसाइट के होमपेज के शीर्ष पर, USVC ने सबसे बड़े आकार के अक्षरों में लिखा: "1% प्रबंधन शुल्क, कोई प्रदर्शन भागीदारी नहीं"। फिर रूपरेखा के रूप में पारंपरिक VC के 2% प्रबंधन शुल्क का उल्लेख किया।

यह USVC का विज्ञापन चेहरा है। उसी पृष्ठ के नीचे लागत विवरण तालिका पर जाएं, कहानी बदल जाती है। USVC द्वारा प्रकाशित पूर्ण शुल्क विवरण इस प्रकार है:

"अन्य फंड शुल्क 2.61%" क्या है? यह USVC के पहले बताए गए तीन मार्गों में से पहला है, जिसमें पैसा अन्य नवोन्मेषी फंड मैनेजर्स को निवेश किया जाता है, जो स्वयं USVC से 2% प्रबंधन शुल्क और 20% प्रदर्शन भागीदारी लेते हैं। ये शुल्क USVC, जो LP है, को वहन करने होते हैं और अंततः अंतिम निवेशकों पर स्थानांतरित हो जाते हैं।

इसलिए USVC की शुद्ध दर वास्तव में 2.50% होनी चाहिए। यह अंतिम रूप नहीं है। आधिकारिक वेबसाइट पर एक महत्वपूर्ण शर्त भी है, जिसके अनुसार AngelList ने कुछ शुल्कों में छूट देने और कुछ संचालन खर्चों को स्वीकार करने की सहमति दी है, जिसकी अवधि कम से कम 29 अक्टूबर, 2026 तक रहेगी, लेकिन छूट समाप्त होते ही दर सीधे 3.61% हो जाएगी।

मान लीजिए कि USVC के निहित पोर्टफोलियो की वार्षिक कुल आय 12% है, जो पिछले दशक में शीर्ष VC की माध्यिका स्तर के बराबर है। वेइवर अवधि के दौरान, शुद्ध शुल्क 2.50% है, निवेशकों का शुद्ध लाभ लगभग 9.5% है, और वेइवर समाप्त होने के बाद, शुद्ध शुल्क 3.61% पर वापस आ जाता है, निवेशकों का शुद्ध लाभ लगभग 8.4% है।

10 वर्षों के चक्रवृद्धि ब्याज के अंतर्गत, 10,000 डॉलर क्रमशः 24,800 डॉलर और 22,400 डॉलर में बदल जाते हैं। 2,400 डॉलर का अंतर, प्रारंभिक मूलधन के 24% के बराबर है।

यह एक झूठी कहानी नहीं है। सभी संख्याएँ USVC की आधिकारिक वेबसाइट पर अनुपालन उद्घोषणा पृष्ठ पर स्पष्ट रूप से दर्ज हैं। हालाँकि, एक ऐसे फंड के लिए जो 'वित्तीय समानता' पर बल देता है, यह अंतर चर्चा के लायक है।

क्या इसके पीछे वास्तव में “सार्वजनिक निवेश” है?

सिलिकॉन वैली उत्पाद वृत्त में एक प्रमुख विश्लेषक आकाश गुप्ता ने USVC द्वारा SEC को जमा किए गए दस्तावेज़ों को सीधे जांचा। उन्होंने पाया कि 31 दिसंबर, 2025 तक, USVC फंड का कुल आकार केवल 830 डॉलर है। और इन 830 डॉलर में से 56% (लगभग 465 डॉलर) 3.66% की आय वाले सरकारी मुद्रा बाजार फंड में बैठा हुआ है।

यह संख्याएँ और वेबसाइट के होमपेज पर दिखाई गई सात प्रमुख कंपनियों की सूची के बीच स्पष्ट विपरीतता बनाती हैं। आप OpenAI, Anthropic, xAI, SpaceX देख रहे हैं, और आपको लग सकता है कि आपके 500 डॉलर इन कंपनियों में लगभग समान अनुपात में जाएँगे। लेकिन वास्तविकता यह है कि SEC के अनुसार पूरे फंड का कुल आकार 10 मिलियन डॉलर से कम है, और इसका आधे से अधिक हिस्सा अल्पकालिक सरकारी प्रतिभूतियाँ हैं।

इसका निश्चित रूप से तर्कसंगत व्याख्या हो सकती है, फंड केवल हाल ही में शुरू हुआ है, नकदी निवेश में समय लगता है, और अंकुर ने बाद में ट्वीट में भी उल्लेख किया कि "पाइपलाइन में कुछ विकासशील नए प्रोजेक्ट्स भी हैं।"

सामुदायिक दृष्टिकोण USVC को नवल के नए "लिक्विडिटी एग्जिट आर्ट" के रूप में आलोचना करता है, जिसका मानना है कि USVC प्रवेश नहीं, बल्कि एक वितरण तंत्र है, जो पहले से ही बढ़ चुके पोजीशन को वितरित करता है।

पिछले दशक में, निजी मूल्यांकन ने मुख्य वृद्धि पूरी कर ली है, OpenAI ने तीन वर्षों में 86 अरब से बढ़कर 500 अरब हो गया, xAI ने 18 महीनों में 24 अरब से बढ़कर 2000 अरब से अधिक हो गया। इसी तरह, सार्वजनिक बाजार में कुछ उदाहरण हैं जो यह संकेत देते हैं कि निजी मूल्यांकन अतिरंजित हो सकते हैं: Figma का शुरुआती प्राइवेट मूल्यांकन 50% से कम हो गया, Klarna का मूल्यांकन 460 अरब से घटकर सूचीबद्ध होने पर 67 अरब हो गया। इस संदर्भ में, इस पोजीशन को छोटे निवेशकों को बेचना, वास्तव में 'वितरण' की तरह लगता है।

सामान्य बाजार परिस्थितियों में, चतुर्थांशिक रिकॉम्प लिमिट 5% बहुत अच्छी लगती है। लेकिन यदि 2027 में बाजार में एक बड़ी सुधार होता है, तो USVC के अंतर्गत निजी कंपनियों के मूल्यांकन में कमी आती है और सेकेंडरी शेयर व्यापार संकुचित हो जाता है। इस स्थिति में, बोर्ड का तर्कसंगत विकल्प इस चतुर्थांश में रिकॉम्प न करना होगा, बल्कि रिकॉम्प को पूरा करने के लिए अंतर्गत संपत्तियों को कम कीमत पर बेचना।

सिलिकॉन वैली डेवलपर और निवेशक केन एजिमा ने सीधे टिप्पणी की कि USVC एक ऐसा फंड है जिसके पास सीमित अवसर की खिड़की है, जिसकी अवधि नवल के निवेश समिति के अध्यक्ष के रूप में कितने समय तक रहने पर निर्भर करती है।

पिछले एक शताब्दी के वित्तीय इतिहास में, "लोकतंत्रीकरण" शब्द कई बार आया है। एक बार-बार पूछा जाने वाला प्रश्न है, "लोकतंत्रीकृत होने वाला, अवसर है या जोखिम?"। लेकिन इस बार पूछना हो सकता है, "क्या आप एक फंड खरीद रहे हैं, या नवल के उन कुछ वर्षों का ध्यान?"