इस साल से, NAND फ्लैश की कीमतें एक नए तेज़ वृद्धि चक्र में प्रवेश कर गई हैं, जिससे उपभोक्ता स्तर के स्टोरेज उत्पादों की खुदरा कीमतें सबसे पहले प्रभावित हुईं। अक्टूबर 2025 में, एमाज़ॉन पर एक SanDisk Extreme 128GB microSD कार्ड 17 डॉलर में बेचा जा रहा था। इस साल फरवरी में, इसी कार्ड की कीमत लगभग 40 डॉलर थी। चार महीने से कम के समय में, कीमत में 130% की वृद्धि हुई।

सबसे पहले, मेमोरी बार और मेमोरी कार्ड के बीच के अंतर को समझाना आवश्यक है, दोनों एक ही उत्पाद नहीं हैं। मेमोरी बार (RAM) कंप्यूटर का अस्थायी स्टोरेज है, जिसका उपयोग प्रोग्राम चलाते समय डेटा पढ़ने और लिखने के लिए किया जाता है, और बिजली बंद होने पर डेटा गायब हो जाता है। मेमोरी कार्ड (जैसे microSD कार्ड) बाहरी विस्तारण स्टोरेज है, जिसका उपयोग फोटो, वीडियो आदि फाइलों को लंबे समय तक संग्रहित करने के लिए किया जाता है, और बिजली बंद होने पर डेटा नहीं खोया जाता। इस लेख में चर्चा की गई कीमत में वृद्धि, बाद के, मेमोरी कार्ड और उसके पीछे के NAND फ्लैश चिप पर है।

मेमोरी कार्ड की कीमतों में लगातार वृद्धि के पीछे पूरे NAND फ्लैश बाजार का एक व्यवस्थित पुनर्मूल्यांकन है, जिसकी शुरुआत AI डेटासेंटर द्वारा एक ही वेफर के लिए प्रतिस्पर्धा से हुई है।

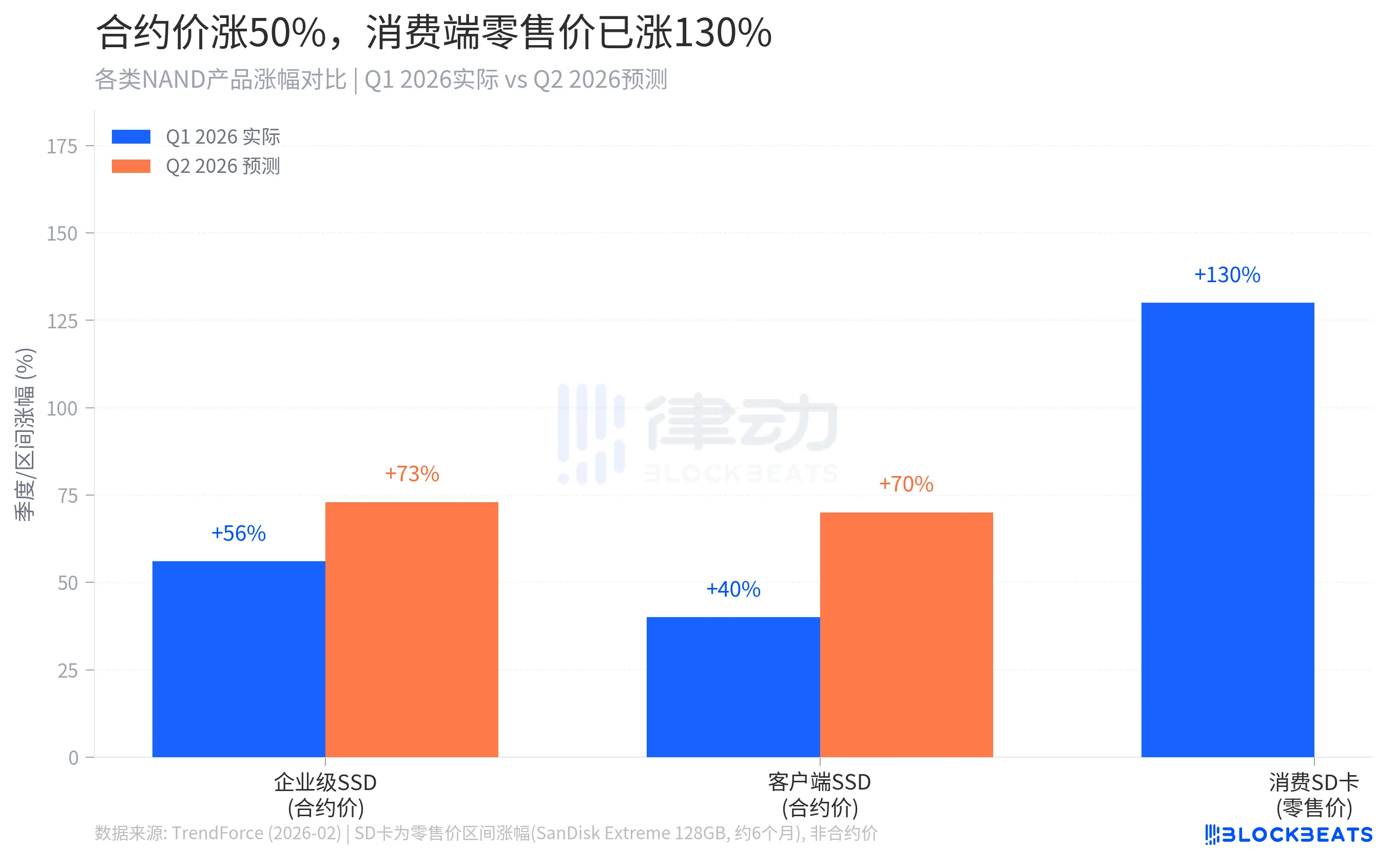

कॉन्ट्रैक्ट की कीमत 50% बढ़ गई, लेकिन आपके पास आने तक 130% बढ़ गई

पहले बताएं कि क्या हो रहा है।

ग्लोबल NAND फ्लैश के कॉन्ट्रैक्ट मूल्य पिछले साल के अंत से तेजी से बढ़ रहे हैं। बाजार अनुसंधान संस्थान TrendForce द्वारा इस वर्ष फरवरी में जारी रिपोर्ट के अनुसार, 2026 की पहली तिमाही में समग्र NAND कॉन्ट्रैक्ट मूल्य पिछली तिमाही की तुलना में लगभग 55–60% बढ़ गया, जिसमें एंटरप्राइज सॉलिड स्टेट ड्राइव (Enterprise SSD) की वृद्धि 53–58% तक पहुंच गई, जो एक तिमाही में सर्वोच्च वृद्धि का रिकॉर्ड बनाती है। TrendForce ने एक साथ भविष्यवाणी की है कि दूसरी तिमाही में समग्र NAND कॉन्ट्रैक्ट मूल्य में और 70–75% की वृद्धि होगी।

ये संख्याएँ बड़े ग्राहकों के बीच बैच समझौतों की इकाई कीमतें हैं, जो सीधे ई-कॉमर्स प्लेटफॉर्म की खुदरा अंकित कीमत के बराबर नहीं हैं। हालाँकि, उपभोक्ता स्तर की खुदरा कीमतें, समझौता कीमतों की तुलना में अधिक तेजी से बढ़ी हैं। चित्र 1 में सबसे दाईं ओर का स्तंभ, जो 130% का प्रतिनिधित्व करता है, वही सामान्य उपभोक्ताओं को वास्तविक रूप से महसूस होने वाली कीमत का झटका है।

क्यों खुदरा में वृद्धि समझौता में वृद्धि से कहीं अधिक है? क्योंकि उपभोक्ता अंतिम बाजार है। NAND निर्माता डिलीवरी योजना तैयार करते समय, AI डेटा केंद्र संचालकों और अत्यधिक पैमाने के क्लाउड सेवा प्रदाताओं जैसे लंबे समय के फ्रेमवर्क समझौते पर हस्ताक्षर करने वाले बड़े ग्राहकों को प्राथमिकता देते हैं। इन आपूर्तियों की डिलीवरी पूरी होने के बाद ही शेष स्टॉक उपभोक्ता बाजार के वितरण चैनल में प्रवेश करता है। आपूर्ति संकुचित हो जाती है, और बिखरे हुए बाजार में कीमत में वृद्धि के लिए लगभग कोई स्थिरता नहीं होती, इसलिए खुदरा कीमत में वृद्धि समझौता कीमत से अधिक तीव्र होती है।

किंगस्टन कंपनी ने इस वर्ष खुले तौर पर पुष्टि की है कि उसके NAND वाफर्स की खरीद लागत पिछले वर्ष की तुलना में 246% बढ़ गई है। यह कच्चे माल के स्तर पर लागत का प्रभाव है, जो अंततः उत्पादों की कीमतों के माध्यम से उपभोक्ताओं तक पहुँचता है।

एक स्टोरेज कार्ड की कीमत कैसे AI द्वारा बढ़ा दी गई

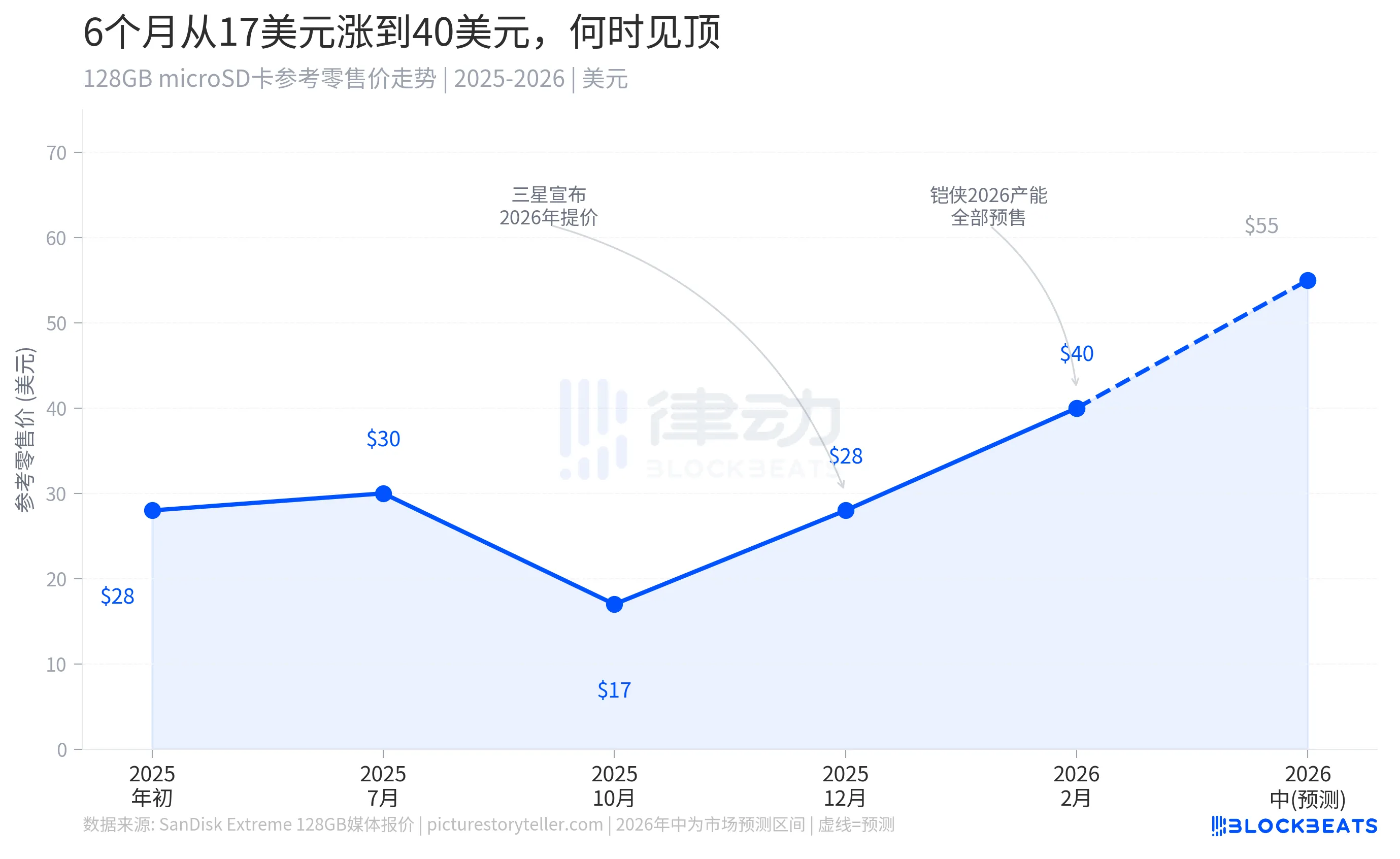

इस चित्र में दो महत्वपूर्ण नोड हैं जिनके बारे में अलग से बात करने योग्य है।

पहला समय 2025 के अक्टूबर के आसपास था, जब बाजार में अपेक्षाकृत कम कीमत पर स्टोरेज कार्ड उपलब्ध थे। उस समय आपूर्ति के अधिकता चक्र के अंतिम चरण में था। 2023 से 2024 तक, सभी स्टोरेज निर्माताओं ने मांग कम पड़ने के परिदृश्य में बड़ी मात्रा में स्टॉक जमा कर लिया, जिससे कीमतें निरंतर गिरती रहीं। फोटोग्राफर, क्रिएटर्स और गेमर्स ने उस समयावधि में इतिहास की सबसे कम कीमत पर स्टोरेज कार्ड की बड़ी मात्रा में खरीदारी की।

दूसरा नोड 2025 की चौथी तिमाही है। सैमसंग, किओक्सिया, माइक्रॉन और एसके हाइलेस ने क्रमशः उत्पादन कम करने और कीमतें बढ़ाने की घोषणा की, जिससे स्थिति तुरंत पूरी तरह से उलट गई। सैमसंग ने उद्योगगत ग्राहकों के लिए 100% से अधिक की कीमत वृद्धि की, जबकि किओक्सिया ने स्पष्ट किया कि उसकी 2026 की पूरी वार्षिक क्षमता पहले से ही बड़े ग्राहकों को प्री-बुक कर दी गई है, जिससे उपभोक्ता बाजार में आपूर्ति पूरी तरह से कट गई।

उसके बाद, स्टोरेज कार्ड की खुदरा कीमतें लगातार बढ़ती रहीं, और 2026 के मध्य तक 50–60 डॉलर के स्तर पर पहुंचने का अनुमान है, जिसके दौरान पूरे वर्ष कोई समायोजन का अवसर नहीं है। यह बाजार की अतिरिक्त उत्साह की बात नहीं है, बल्कि आपूर्ति वितरण तंत्र में संरचनात्मक समायोजन है। AI डेटासेंटर NAND बाजार के सबसे प्राथमिक खरीददार बनने से पहले, उपभोक्ता और उद्योग उत्पाद समान रूप से उत्पादन आवंटन में शामिल होते थे। अब, उपभोक्ता क्षेत्र आवंटन श्रृंखला का सबसे अंतिम प्राप्तकर्ता है।

इस बार, 2017 के साथ पूरी तरह से अलग है

NAND उद्योग लगभग प्रति तीन से चार वर्ष में एक मूल्य चक्र का अनुभव करता है। पिछला उल्लेखनीय मूल्य वृद्धि 2016–2017 में हुआ, जो लगभग दो वर्षों तक रहा। इस चक्र का कारण 2D NAND से 3D NAND में तकनीकी संक्रमण था। नए स्टैकिंग प्रक्रिया के उत्पादन दक्षता बढ़ाने के चरण में प्रभावी उत्पादन धीमा पड़ गया, जिससे आपूर्ति संकुचित हुई और कीमतें बढ़ गईं। लेकिन जैसे ही विभिन्न निर्माताओं की 3D NAND उत्पादन लाइनों की उत्पादन दक्षता स्थिर हुई, सैमसंग, SK हाइलेट्स और माइक्रॉन ने समानांतर रूप से उत्पादन क्षमता में भारी वृद्धि की, जिससे स्टॉक जल्द ही कमी से अधिमात्रा की ओर बढ़ गया, और 2018 की शुरुआत में कीमतों में पुनर्जीवन के साथ गिरावट आई।

This time, the driving force is completely different, so the repair path is also entirely different.

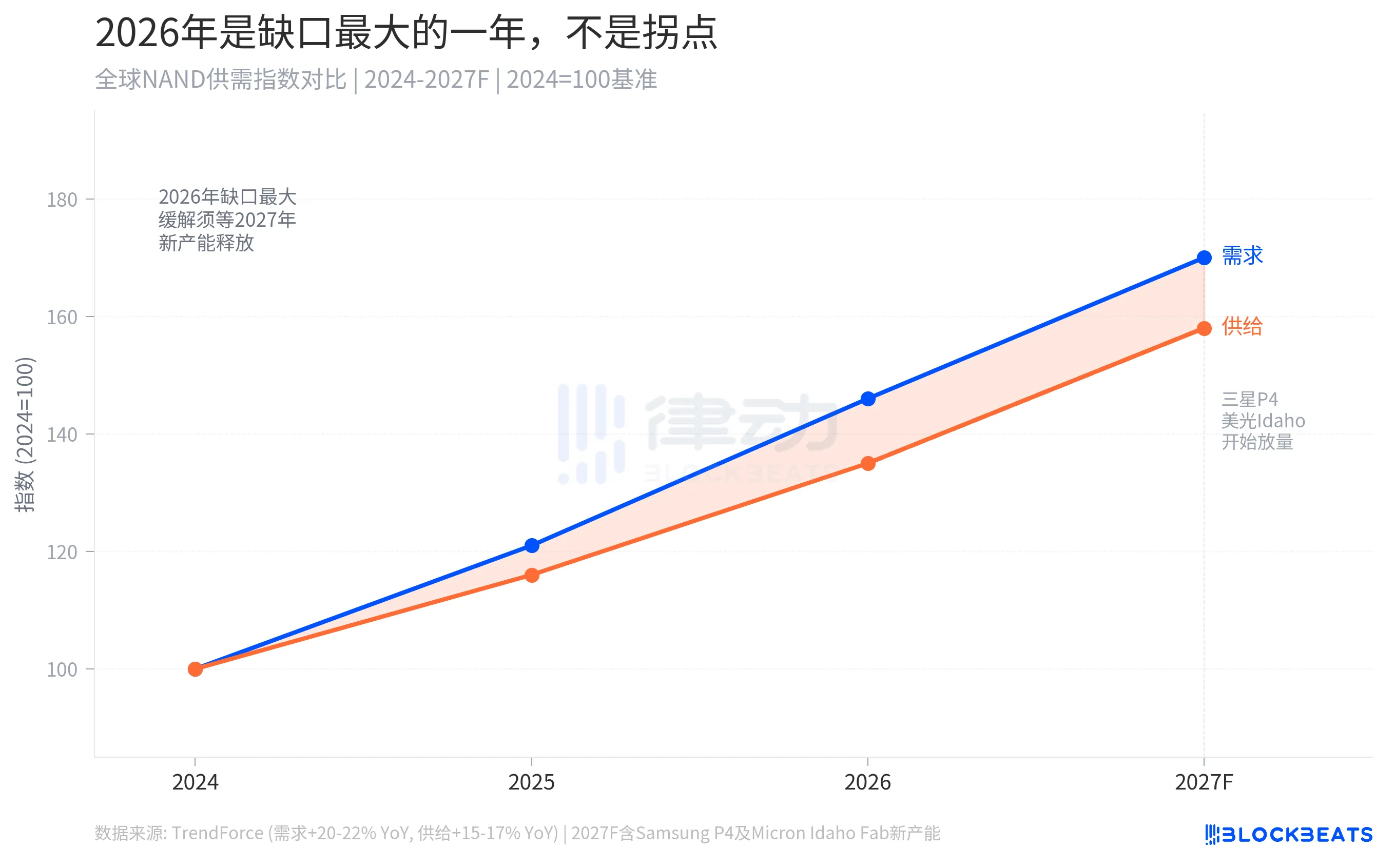

ट्रेंडफोर्स के डेटा के अनुसार, 2026 तक वैश्विक NAND मांग में 20–22% की वृद्धि की उम्मीद है, जबकि आपूर्ति में केवल 15–17% की वृद्धि होगी। अंतर का निरपेक्ष मान बड़ा नहीं है, लेकिन विशाल बाजार में, कुछ प्रतिशत का आपूर्ति-मांग अंतर बहुत तीव्र कीमत प्रतिक्रिया को उजागर कर सकता है। अधिक महत्वपूर्ण बात यह है कि यह अंतर तकनीकी समस्या के कारण नहीं है, बल्कि संरचनात्मक मांग स्थानांतरण है। AI डेटासेंटर NAND क्षमता को लगातार, बड़े पैमाने पर और उच्च प्राथमिकता के साथ खपत कर रहे हैं, और इस मांग का स्तर सीमा रहित है।

नए उत्पादन क्षमता का आपूर्ति तनाव में आराम करने के लिए 2027 के अंत से 2028 तक का इंतजार करना पड़ेगा। सैमसंग के दक्षिण कोरिया के प्योंगटेक P4 सुविधा, माइक्रोन के अमेरिका के आइडाहो में नए वेफर प्लांट, और किरोशी के इवाटे प्लांट के विस्तार सभी इस समय सीमा की ओर इशारा करते हैं। 2026 सबसे बड़ा आपूर्ति-मांग अंतर वाला वर्ष है, न कि कीमतों का मोड़।

उत्पादक बस उत्पादन क्षमता नहीं रखते, बल्कि वे जिसने सबसे अधिक बोली लगाई है, उसे उत्पादन क्षमता बेच देते हैं।

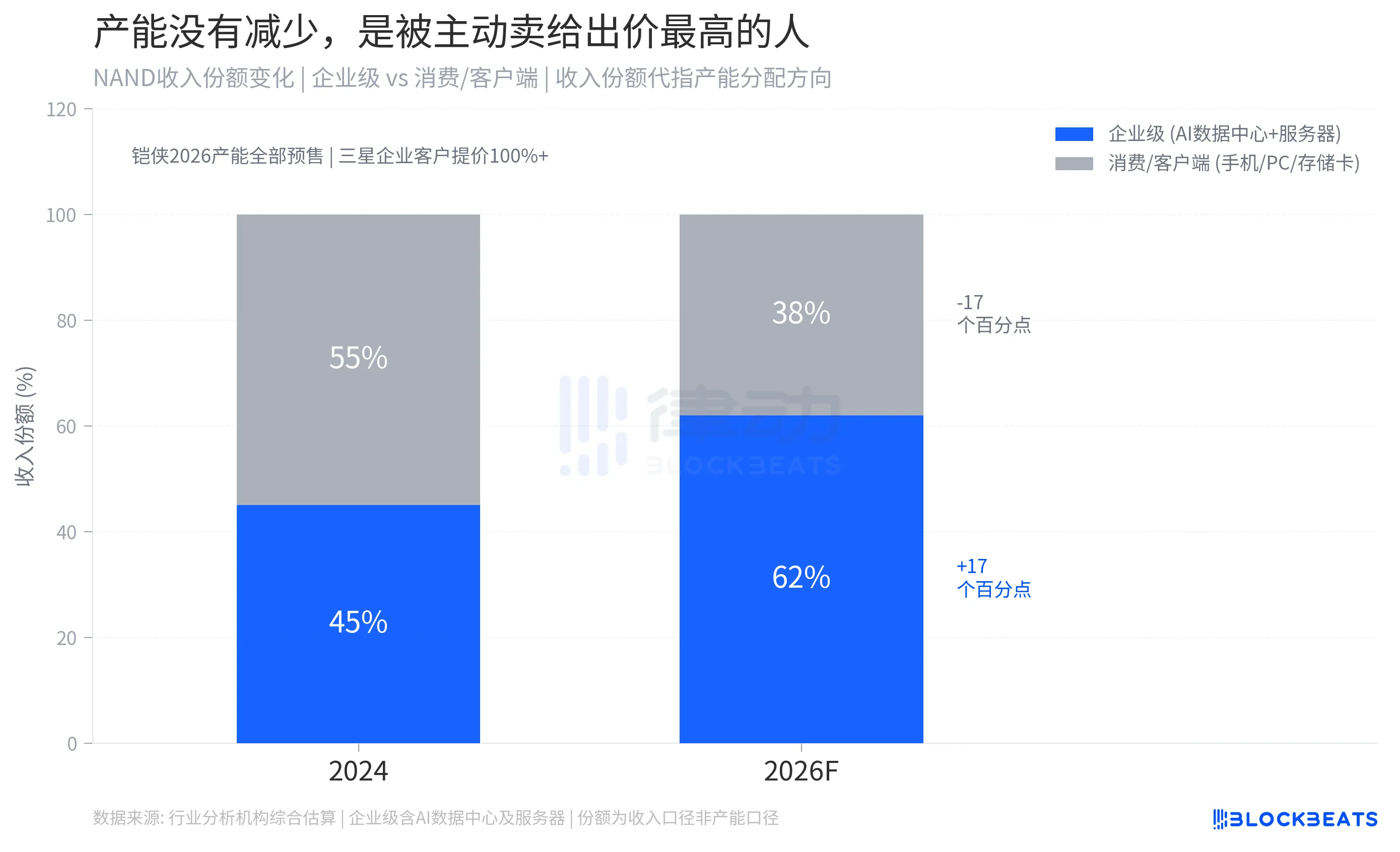

यह चित्र इस बढ़ोतरी की मूल क्रियाविधि को दर्शाता है। NAND उद्योग की आय संरचना में, एंटरप्राइज़ उत्पादों (AI डेटासेंटर SSD, जनरल-पर्पस सर्वर स्टोरेज) का हिस्सा तेजी से बढ़ रहा है। उद्योग संस्थानों के समेकित अनुमानों के अनुसार, एंटरप्राइज़ उत्पादों का कुल NAND आय में हिस्सा 2024 में लगभग 45% से बढ़कर 2026 तक लगभग 62% हो गया है, जबकि उपभोक्ता और क्लाइंट बाजार का हिस्सा 55% से घटकर लगभग 38% हो गया है।

इस स्थानांतरण के पीछे का तर्क सीधा है: समान वेफर क्षेत्रफल के लिए, उत्पादक-स्तरीय उच्च घनत्व QLC SSD का इकाई लाभ, उपभोक्ता-स्तरीय स्टोरेज कार्ड के उत्पादन की तुलना में 3–5 गुना अधिक होता है। किमेक्स, सैमसंग आदि निर्माता अपनी उत्पादन क्षमता को व्यावसायिक लाभ को अधिकतम करने के सिद्धांत पर आवंटित करते हैं, और सर्वोत्तम वेफर को सबसे अधिक बोली लगाने वाले खरीददार को देते हैं।

इस क्रियाविधि का एक छिपा हुआ प्रभाव भी है। जब उपभोक्ता बाजार में उपलब्ध स्टॉक कम हो जाता है, तो वितरक और खुदरा विक्रेता भविष्य की कीमत वृद्धि के खिलाफ बीमा के लिए अपने स्टॉक को तेजी से भरने लगते हैं, जिससे उपभोक्ता अंत में स्टॉक कम होने की प्रक्रिया और तेज हो जाती है, जिससे कीमतों में वृद्धि का एक स्व-प्रवर्धित चक्र बनता है।

उपभोक्ताओं के लिए, स्टोरेज कार्ड की कीमतें काफी लंबे समय तक उच्च स्तर पर बनी रहेंगी, यह वाफर क्षमता की कमी के कारण नहीं, बल्कि इसलिए कि सिस्टम स्तर पर उपभोक्ता बाजार के लिए वाफर आवंटन की प्राथमिकता कम कर दी गई है। जब एआई कैपेसिटी बुनियादी ढांचे के निर्माण की गति धीमी हो जाएगी, तभी अतिरिक्त वाफर क्षमता उपभोक्ता वितरण श्रृंखला में वापस आएगी, लेकिन यह 2027 के बाद की बात है।

आपके कैमरे में वह SD कार्ड और दुनिया का सबसे बड़ा AI डेटासेंटर, एक ही वेफर का उपयोग कर रहे हैं। अब आप जान गए कि किसने जीता।

जानकारी के लिए लुटिंग ब्लॉकबीट्स में खाली पदों को देखें

लियुडोंग ब्लॉकबीट्स आधिकारिक समुदाय में शामिल हों:

टेलीग्राम सब्सक्रिप्शन समूह: https://t.me/theblockbeats

टेलीग्राम समुदाय: https://t.me/BlockBeats_App

ट्विटर आधिकारिक खाता: https://twitter.com/BlockBeatsAsia